III. « LA FOLIE DES GRANDEURS » OU « LA GRANDE ILLUSION » : LA SURPRODUCTION EN QUESTION

A. LA SURPRODUCTION EN QUESTION

1. Un débat qui traverse le secteur

a) Une interrogation qui traduit la forte régulation du secteur

Les questions connexes de l'existence, des causes et des remèdes à ce qui est parfois perçu comme une surproduction de films dans le cinéma français ont irrigué les entretiens menés par la mission. Ainsi, le débat autour du nombre de films produits chaque année en France concentre aujourd'hui l'essentiel des débats du cinéma, avec des positions très tranchées de part et d'autre.

Cet état de fait est la traduction du caractère très administré et soutenu du cinéma dans notre pays. Poser la question de la surproduction ne fait que souligner le niveau élevé de contraintes que fait peser sur certains acteurs la complexité d'un système constamment renforcé depuis 1946, qui se manifeste tant par le niveau des soutiens directs et indirects que par les obligations liées à la chronologie des médias ou aux investissements des diffuseurs.

Ainsi, sur le seul champ des soutiens publics directs (fonds de soutien CNC, aides régionales, crédit d'impôt et SOFICA) et sur la base d'une moyenne d'entrées entre 2012 et 2019 de 77 millions de spectateurs pour les films français, le montant moyen d'intervention publique par billet vendu pour un film français s'élève à un peu plus de 3,8 €. Cette somme ne tient pas compte des retours très réels pour l'économie locale, par le biais des tournages et des recettes en salles. Elle ne prend pas non plus en considération les visionnages ultérieurs du film sur l'ensemble des canaux de diffusion.

Ces montants rendent cependant légitimes les interrogations sur le système, même si le cinéma français apparait selon bien des aspects comme une politique publique couronnée de succès, poursuivie depuis près de 80 ans, ce dont témoigne la résilience remarquable de la fréquentation comme de la création. La situation de l'Italie entre les années 1970 et 2010 montre a contrario l'impact sur cette industrie d'un désintérêt des pouvoirs publics.

b) Les objectifs multiples du soutien au cinéma français

Cependant, comme toute politique publique, elle induit des comportements des acteurs économiques qui doivent s'analyser au regard des objectifs de politique publique identifiés par les autorités politiques.

De ce point de vue, le cinéma poursuit trois objectifs en partie contradictoires, et qui ne sont pour autant jamais clairement formulés ou débattus :

ü d'un côté, une vocation assumée de stimuler la « recherche et développement », soit un cinéma ambitieux, fortement marqué par la personnalité et la vision du réalisateur et représentant à l'international de notre exception culturelle. Cette vocation s'entend à la fois comme une « école », qui permet aux jeunes cinéastes d'expérimenter et de découvrir leur métier, avant éventuellement de rechercher ou de rencontrer le succès commercial, mais également comme un « geste artistique » nécessaire à la progression de l'art cinématographique et qui autorise toutes les audaces formelles qui pourront à leur tour infuser dans le cinéma plus grand public. Ce modèle se rapproche sur le fond de la recherche fondamentale dans les laboratoires, qui ne vise pas d'application immédiate - mais constitue pourtant le soubassement de toute la science appliquée ;

ü de l'autre, la volonté de conserver au cinéma son caractère de loisir populaire, accessible au grand public, ce qui passe par des films accessibles et qu'il est possible de partager en famille ou entre amis. Le succès dans les salles, même s'il n`est pas toujours précédé d'un accueil favorable de la critique, constitue une forme de légitimation de l'expérience de la salle. Or la liste des 100 plus grands succès du box-office français de tous les temps comporte 43 productions françaises (57 américaines), parmi lesquels 25, soit plus de la moitié, relèvent de la comédie. Ce genre apparait donc comme très dominant dans le cinéma « populaire » français. Selon les données rassemblées par Alain Le Diberder16(*), entendu par la mission, la comédie représente ainsi le quart des productions françaises, avec en moyenne un film par semaine. Il est également le genre le plus dépendant du financement des chaînes de télévision et en général le plus difficile à exporter hors du cercle francophone ;

ü enfin, un objectif que l'on pourrait directement relier à une problématique d'aménagement du territoire et d'élément-clé de la cohésion nationale. Les salles de cinéma font partie intégrante du cadre de vie de nos concitoyens. Plus encore, la sortie simultanée sur la plus grande partie du territoire contribue puissamment à l'entretien d'un lien social et d'une communauté aujourd'hui fragilisée. Les grands succès populaires, d'abord diffusés en salle, multi diffusés à la télévision, participent d'un fonds culturel commun qui rassemble les Français par-delà leur lieu de résidence ou leur catégorie socio-professionnelle, d'une manière encore inégalée à ce jour. Le cinéma en salle a donc dans notre pays une importance sociale et symbolique qu'il ne faut pas sous-estimer.

Le débat sur la réalité de la surproduction, d'une part, sur ses causes et ses conséquences, d'autre part, ne peut s'envisager qu'à l'aune de ces objectifs, qui doivent le plus possible être explicitement formulés et débattus par les autorités politiques.

2. Peut-on parler de crise de surproduction ?

a) Un volume qui condamne à l'échec en raison de la concentration des entrées

En moyenne entre 2012 et 2019, les salles françaises ont accueilli en première exclusivité un peu plus de 13 films par semaine. En 2019, année la plus fournie, 14,3 films sont sortis chaque semaine.

Parmi ceux-ci, plus de la moitié sont constitués de films français. En 2019, plus de 7,5 films français sont ainsi sortis chaque semaine.

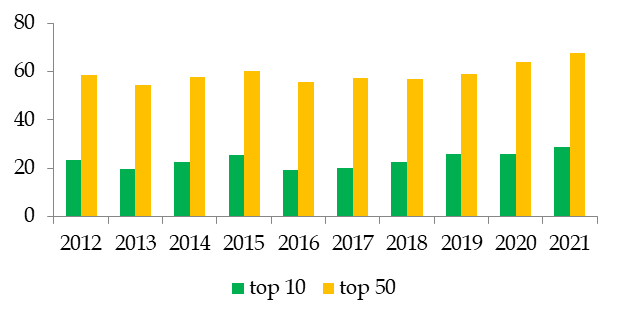

En moyenne donc, sur une « bonne année » autour de 200 millions d'entrées, environ 300 000 spectateurs visionnent un film au cinéma. Cependant, la fréquentation n'est en aucun cas égalitaire, mais au contraire fortement concentrée. En 2019, sur les 746 films en première exclusivité, 696 soit 93 % se partagent un peu plus de 40 % des entrées, alors que les dix premiers en concentrent plus du quart.

La concentration des entrées depuis 2012

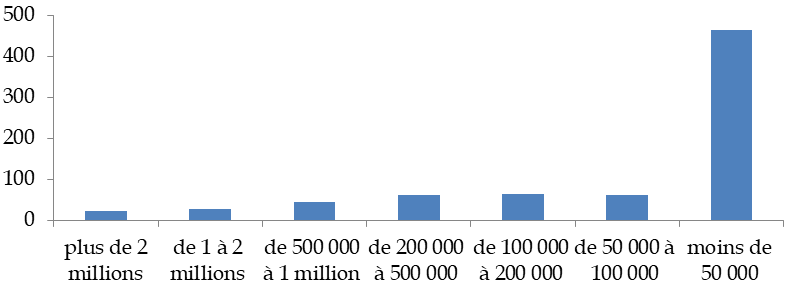

Ce phénomène de concentration, propre aux industries culturelles, contribue à créer un monde du cinéma à deux vitesses : les succès qui restent longtemps en salle et bénéficient d'une exposition médiatique forte, et les films à la diffusion courte et restreinte. Ainsi, en 2019, 94 films, soit 12 %, dépassent le million d'entrées et 464 films, soit 62 % des sorties, réalisent moins de 50 000 entrées.

Répartition des entrées par film en 2019

Cette tendance n'est pas nouvelle. Entre 1996 et 2019, la part des films rassemblant moins de 100 000 spectateurs oscille entre 51 % et 62 %, en moyenne de 56 %, avec un renforcement tendanciel depuis 2014.

b) Une fréquentation qui ne suit pas la production

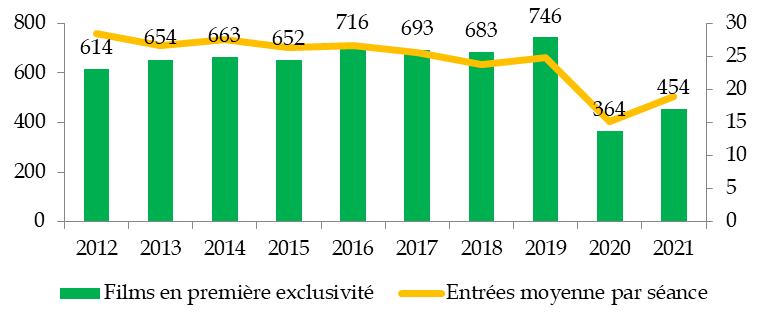

Le nombre de films diffusés en première exclusivité en France, toutes nationalités confondues, n'a cessé de croitre. Entre 2012 et 2019, il progresse de 21 %, soit le même ordre que le nombre de séances. Dans le même temps, les entrées moyennes par séance ont plutôt connu une contraction avec une baisse de 12 %.

Nombre de sorties en première exclusivité et entrées moyennes par séance depuis 2012

Lecture : nombre de sorties (en colonne, échelle de gauche) et entrées moyennes par séance (courbe, échelle de droite)

Ainsi, sur la période récente, plus de films ont été diffusés sur plus d'écrans, avec une baisse de la fréquentation moyenne assez sensible.

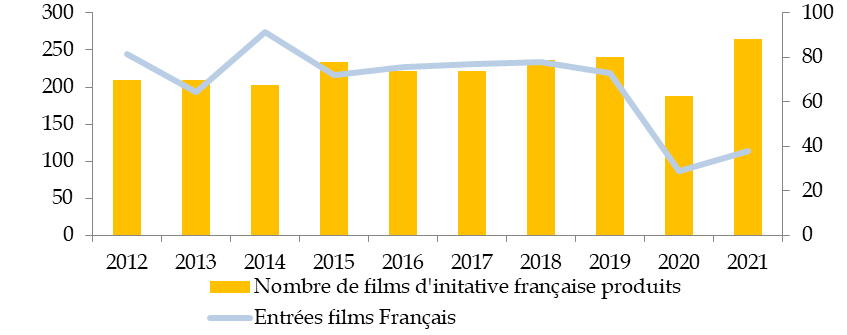

La tendance pour les films français est similaire.

Entre 2012 et 2019, le nombre de films français produits progresse de 15 %, alors que leurs entrées diminuent de 10,5 %.

Nombre de films français en première exclusivité et entrées totales des films français

Lecture : nombre de sorties de films français (en colonne, échelle de gauche) et entrées totales (courbe, échelle de droite en millions)

Cet indicateur doit cependant être interprété avec précaution, car il s'avère très variable d'une année sur l'autre, et peut dépendre entièrement du succès de quelques films. Ainsi, l'excellent score des films français en 2014 (90,3 millions d'entrées) s'explique par les exceptionnelles quatre premières places obtenues par quatre films français17(*), qui ont cumulé à eux seuls le tiers des entrées des productions nationales.

De facto, les dernières années ont surtout été marquées par un succès croissant des films américains.

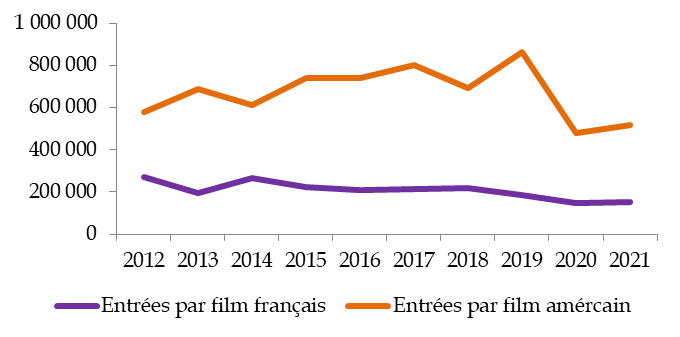

Le cinéma américain a toujours été populaire en France, comme il l'est dans le monde entier. Sa part de marché comme le nombre d'entrées moyennes par film n'ont cependant cessé de progresser depuis 2012. En 2012, un film français est vu en moyenne par 273 000 spectateurs, un film américain par 580 000, soit un rapport un peu supérieur à 2. En 2019, les films français ont perdu près de 100 000 spectateurs et les films américains en ont gagné près de 300 000, le rapport s'établissant à 4,6.

Entrées moyennes comparées des films français et américains

Compte tenu de la relative parité des parts de marché des cinémas français et américains, et des fréquentations entre le cinéma, il apparait donc que le public français a tendance à concentrer les meilleures entrées sur les films américains, et à se montrer éclectique dans ses choix sur les productions nationales.

La hausse de la production ne s'est cependant tendanciellement pas traduite dans le cas des films français par une hausse corrélative de leur fréquentation, qui a plutôt tendance à s'affaisser ces dernières années.

c) Quels films sont victimes de cette situation ?

La progression du nombre d'oeuvres produites peut légitimement être considérée comme un succès pour le système français, en traduisant notre capacité à financer un grand nombre de films, et donc à remplir l'objectif de soutien à la créativité. Elle peut cependant interroger au regard du nombre de spectateurs en capacité de profiter des oeuvres.

La typologie des films produits ces dernières années permet de mieux mesurer les causes de la hausse de production, selon deux grilles d'analyse complémentaire : le montant du devis et l'origine des financements.

(1) Les films par devis

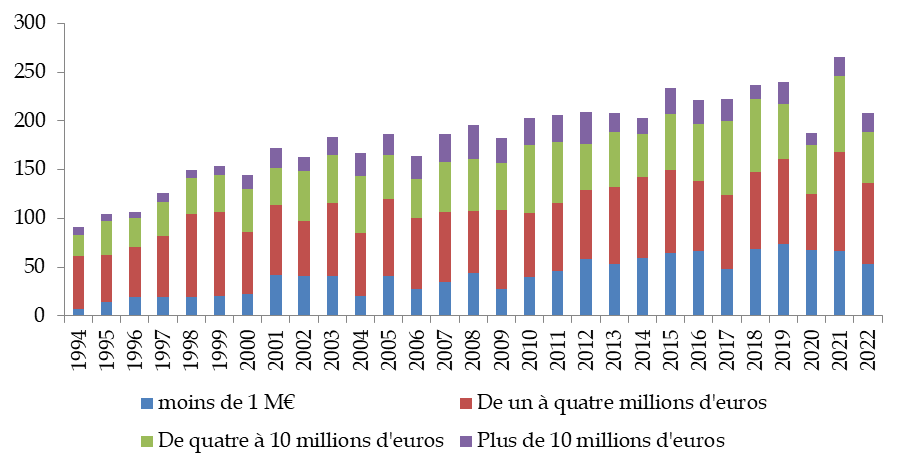

La tendance à la hausse de la production de films est en réalité plus ancienne. Entre 1994 et 2019, le nombre de films produits a ainsi été multiplié par 2,6 soit une hausse de 163 %.

Devis des films français produits depuis 1994

Cette hausse s'interprète cependant différemment en fonction du devis des oeuvres. Ainsi, entre ces deux dates, et sans ajustement de l'inflation, on observe les données suivantes.

Progression du nombre de films par budget

|

Budget |

Progression 1994-2019 |

|

Moins d'1 million d'euros |

+ 957 % |

|

De 1 à 4 millions |

+ 61 % |

|

De 4 à 10 millions |

+ 154 % |

|

Plus de 10 millions |

+ 188 % |

|

Tous films |

+ 163 % |

La hausse de la production s'explique pour l'essentiel par les films de moins d'un million d'euros de budget. Ils représentaient 7,6 % des films produits en 1994, et 31 % en 2019. Il convient de remarquer qu'ils appartiennent dans plus de deux cas sur trois à la catégorie des documentaires, qui a connu une très forte progression sur la période. Les fictions de moins d'un million d'euros sont beaucoup plus rares (25 en 2019).

À l'opposé, les catégories qui progressent comparativement le moins sont celles entre 1 et 10 millions d'euros. Dans le détail, la tranche qui a le moins bénéficié de la hausse généralisée est celle entre 4 et 5 millions d'euros, puis entre 2 et 4 millions, ce qui semble corroborer le discours plusieurs fois tenu devant la mission sur les difficultés des films dits « du milieu » qui constituent le coeur du cinéma français populaire. On peut rapprocher cette problématique de celle des films dits « d'auteur », qui sont à la base de notre exception culturelle. S'il n'existe pas de définition précise de ces oeuvres, on peut y rassembler les films marqués par la « patte » du réalisateur, par exemple Cédric Klapisch ou François Ozon. L'exemple des États-Unis, où cette catégorie est singulièrement fragilisée par un modèle économique très différent, illustre les risques qui pèsent sur ces oeuvres pourtant essentielles. Si l'année 2022 semble marquer une pause, elle n'en confirme cependant pas moins les tendances observées sur le long terme.

(2) Les films selon les financements

Le système français privilégie le mécanisme du préfinancement, qui permet au producteur d'assurer le budget pour une large part avant le tournage (voir infra). Dans ce schéma, les chaînes de télévision sont la principale source de financement. Le fait pour un producteur d'avoir pu assurer à son tour de table la présence d'un ou plusieurs diffuseurs facilite donc grandement la production, mais également la diffusion et la connaissance de l'oeuvre, qui a l'assurance d'être présente sur les écrans de télévision.

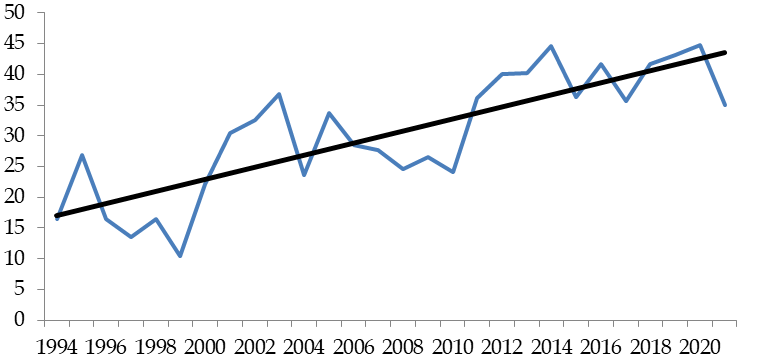

Or, la part des films produits sans apport d'un diffuseur n'a cessé de croitre ces dernières années. Elle était de 17 % en 1994 et s'est établie à 43 % en 2019.

Part des films produits sans apport d'un diffuseur et droite de tendance

Ces films présentent donc naturellement une plus grande fragilité, et bénéficient d'un budget moyen trois fois inférieur à la moyenne des productions françaises, avec 1,45 million d'euros contre 4,5 millions d'euros entre 2010 et 2021.

(3) Les films « Recherche et découverte »

Il n'existe pas d'étude systématique du nombre d'entrées des films rapporté à leur budget.

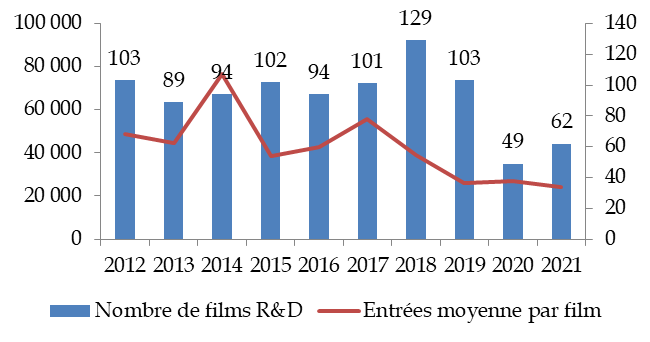

Un indicateur utile est cependant la catégorie dite « Recherche et découverte ». Ce label, décerné en complément de celui d'Art et Essai par l'Association française des cinémas d'art et d'essai (AFCAE), distingue les films qui, pour reprendre les termes du décret du 22 avril 2002, ont « un caractère de recherche ou de nouveauté dans le domaine cinématographique ». Ils ont fait l'objet d'une étude spécifique du CNC rendue publique le 19 janvier 2023 à l'occasion des Premières rencontres des cinémas « Recherche et découverte »18(*). Ces films représentent une catégorie marquée par les audaces créatives et formelles et sont le réel fer de lance de la recherche en matière cinématographique.

Or les données sont inquiétantes pour cette catégorie, qui recoupe en partie les films non financés par les diffuseurs.

Nombre de films « Recherche et Découverte » et entrées moyennes

La production de ces films est restée stable autour de 93 films par an entre 2012 et 2021, ou 102 si l'on exclut les années très atypiques 2020 et 2021. Cela représente un tiers des films produits en France, ce qui n'est pas marginal, et environ 20 % de l'offre sur les écrans. Ils ont été par ailleurs beaucoup plus impactés par la crise pandémique que le reste de la production.

La fréquentation moyenne par film n'a cessé de baisser depuis 2014. Après avoir atteint un pic de 74 000 spectateurs en 2014, elle s'établit à environ 25 000 entre 2019 et 2021. Qui plus est, cette catégorie n'échappe pas non plus aux phénomènes de concentration des entrées. Ainsi, 94 % de la fréquentation est captée par la moitié des films, ce qui laisse 6 % pour l'autre moitié.

Il est regrettable que cette catégorie, certes exigeante, mais également porteuse des audaces cinématographiques qui feront le cinéma de demain et de regards singuliers, ne soit pas mieux mise en valeur et reconnue.

d) Les conséquences pour les films

Ces dernières années, le cinéma français a donc tendanciellement accru la production en valeur absolue, la hausse s'expliquant pour une très large part par les films à petit budget, qui sont souvent les films qui n'ont pas pu trouver de financement d'un diffuseur, ce qui minimise d'autant leur chance de connaitre le succès en salle et dans le reste de la chronologie, en particulier faute d'investissements dans la promotion.

Cette hausse de la production se traduit directement par la vitesse de rotation des films dans les salles. Ainsi, dès la troisième semaine, le nombre de séances par film et par établissement est déjà divisé par plus de deux, ce qui renforce l'inégalité entre les films dont les distributeurs auront eu les moyens de mener une campagne de promotion active, et ceux qui ont une probabilité élevée de disparaitre rapidement des écrans, quelle que soit leur qualité artistique ou leur importance.

Nombre moyen de séances par film et établissements suivant les semaines

Ainsi, les films agréés, en moyenne mieux financés et qui font l'objet de campagnes de promotion plus abouties, sont diffusés en moyenne dans 221 salles en 2021, alors que les films français non agréés, qui représentent environ un quart de la production, ne sont pour leur part pratiquement pas diffusés avec 19 établissements par film.

3. La faible résonnance du cinéma français à l'international

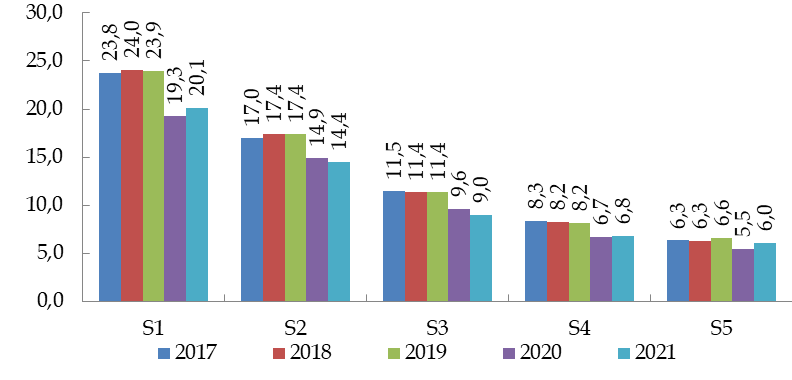

Si le cinéma français dispose d'une aura incontestable dans le monde, comme peuvent en témoigner ses succès régulièrement enregistrés dans les Festivals internationaux, cette notoriété ne se traduit que faiblement par des entrées en salles. Le cinéma français représente ainsi entre 2 % et 3 % des entrées mondiales, dans un marché mondial qui demeure pour l'essentiel très largement dominé par les films américains, les marchés chinois et indiens étant occupés par leurs propres productions.

Le cinéma français à l'international

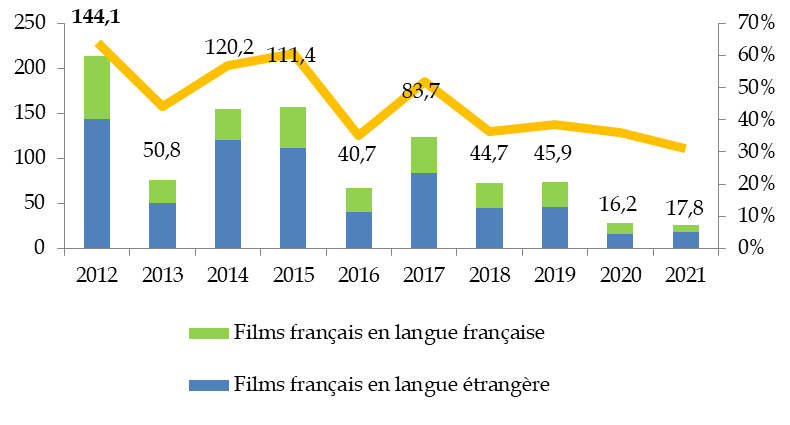

Le succès du cinéma français à l'international repose de plus essentiellement sur des productions tournées en anglais et pensées, sur le mode anglo-saxon, pour le marché international. Ainsi, parmi les dix plus importants succès du cinéma français à l'international, six ont été tournés en anglais. Au passage, trois d'entre eux ont été tournés19(*) et les trois autres produits20(*) par Luc Besson, ce qui en fait de très loin le cinéaste français le plus vu à l'étranger et marque la singularité de son approche du cinéma. En 2020, les trois seuls films français à avoir dépassé le million d'entrées à l'international sont des productions minoritaires françaises, dont deux en langue étrangère21(*). Les films français totalisant moins de 10 000 entrées représentent 64,2 % du total en 2012, 71 % en 2019 et 80 % en 2020.

La relative faiblesse des recettes à l'exportation, avec un « socle » de spectateurs autour de 50 millions et une grande polarisation sur un certain type d'oeuvres, a pour conséquence l'obligation pour les films français de devoir trouver leur rentabilité pour l'essentiel sur le marché national.

*

* *

Cela pose la question de l'équilibre économique des films et des conditions de leur création.

* 16 https://alain.le-diberder.com/le-cinema-a-la-francaise-nest-pas-eternel/

* 17 « Qu'est-ce qu'on a fait au Bon Dieu ? (12,3 millions d'entrées), La famille Bélier (7,5 millions d'entrées), Supercondriaque (5,3 millions d'entrées) et Lucy (5,2 millions d'entrées, film français tourné en anglais, par ailleurs plus gros succès du cinéma français à l'étranger).

* 18 https://www.cnc.fr/professionnels/etudes-et-rapports/etudes-prospectives/premieres-rencontres-des-cinemas-recherche-et-decouverte_1874995

* 19 Lucy (2014), Le Cinquième Elément (1997) et Valerian et la Cité des milles planètes (2017).

* 20 Taken (2008), Taken 2 (2012) et Taken 3 (2015).

* 21 Pinocchio en italien, The Father en anglais et Bigfoot Family (animation) en français.