B. UN IMPACT BUDGÉTAIRE ET DES APPELS EN GARANTIE AFFECTÉS PAR PLUSIEURS FACTEURS, QUI NE SUSCITENT PAS D'INQUIÉTUDE DANS L'ENSEMBLE

Le risque budgétaire associé au PGE dépend de nombreux facteurs, non seulement économiques - du niveau « macro » au niveau « micro » - mais aussi plus exogènes (qualité de l'accompagnement, de la détection des entreprises en difficultés...). De façon moins marquée, la qualité du recouvrement effectué par les banques auprès des entreprises est également un facteur à prendre en compte.

1. Des facteurs proprement économiques, qui vont de l'état de la conjoncture à la qualité de la gestion de l'entreprise

Les facteurs macroéconomiques, méso-économiques et microéconomiques, ainsi que ceux liés à la taille de l'entreprise, interagissent et influent sur la capacité des entreprises à rembourser l'ensemble de leurs prêts, y compris les PGE. Selon l'orientation de ces facteurs, les entreprises auront plus ou moins de mal à rembourser leurs prêts, et l'État devra plus ou moins intervenir en garantie.

La conjoncture macroéconomique, en pesant tant du côté de l'offre (coût des intrants, etc.) que de la demande (la consommation des ménages français constitue l'un des débouchés des entreprises) affecte par définition la santé des entreprises et influe donc sur le nombre d'entreprises en difficulté et sur le nombre de défaillances, ce qui a également un impact sur les montants appelés en garantie.

Actuellement, le contexte macroéconomique est caractérisé par des tensions sur les coûts de production (approvisionnements, énergie), une remontée des taux et un ralentissement de l'activité. Il peut peser sur la situation financière des entreprises, déjà affectée par un niveau d'endettement élevé, et donc sur leurs capacités de remboursement.

L'activité est en ralentissement depuis début 2022. Fin 2022, la croissance trimestrielle s'est tassée mais est restée positive (+0,1 %) ; elle resterait faible aux premier et deuxième trimestres 2023 (respectivement +0,1 % et +0,2 %)76(*).

Dans le contexte actuel de remontée de l'inflation et de hausse des taux d'intérêt, on observe d'après les premières estimations une forte capacité des entreprises, en moyenne, à préserver leurs marges. En 2022, le taux de marge des sociétés non financières s'élevait à 32,0 % (contre 31,5 % en moyenne en 2018). Il augmenterait en 2023, avec un taux de 33,2 % au premier trimestre et de 33,5 % au deuxième trimestre, essentiellement en raison de la baisse des salaires réels et de la nouvelle réduction des impôts de production77(*) introduite en loi de finances pour 2023. Au troisième trimestre 2022, la hausse de la valeur de la production totale imputable aux prix (161 milliards d'euros) était supérieure à celle des consommations intermédiaires (108 milliards d'euros)78(*). Ainsi, en moyenne, les producteurs ont pu transmettre la hausse de leur coût de production à leurs prix de vente. L'Insee estimait toutefois début 2023 que les prix des consommations intermédiaires augmenteraient, au premier semestre 2023, plus rapidement que les prix de production, ce qui finirait pas peser sur le taux de marge des entreprises.

Ainsi, malgré une conjoncture macroéconomique relativement tendue, la situation financière des entreprises paraît encore relativement favorable.

Un point de vigilance doit toutefois être souligné concernant l'endettement des entreprises qui, s'il a diminué en proportion du PIB depuis la crise sanitaire - passant de 86 % à 81 % entre 2020 et 2021 -, demeure le plus élevé de la zone euro. Ce niveau élevé d'endettement pourrait se traduire par une recrudescence des faillites à l'avenir.

Toutefois, le nombre de défaillances d'entreprises, s'il augmente depuis la sortie de la crise sanitaire, demeure encore légèrement inférieur à son niveau de 2019, qui était déjà très bas.

En hausse depuis novembre 2021 en raison notamment de la fin progressive des aides publiques mises en place lors de la crise sanitaire, le nombre de défaillances s'établissait, fin avril 2023, à 46 183 sur 12 mois, contre 31 400 en avril 2022 (+ 47 %). Ce chiffre demeure toutefois inférieur au nombre de défaillances observées avant la crise sanitaire - 51 145 sur l'année 2019. Le nombre mensuel de défaillances se rapproche toutefois de celui observé en 2019 : 4 797 en janvier 2023 contre 5 189 en janvier 2019, 4 294 en février 2023 contre 4 559 en février 2019, 5 339 en mars 2023 contre 4 820 en mars 2019, mais 3 641 en avril 2023 contre 4 360 en avril 201979(*).

Malgré cette tendance à la hausse, le nombre absolu de défaillances est donc encore particulièrement bas, notamment si l'on la rapporte à la démographie des entreprises : les créations se sont envolées, dépassant un million en 2021 et 2022.

Le rapporteur spécial s'est également inquiété de la trésorerie des entreprises et de l'impact de la dette sociale sur celle-ci.

Les indicateurs des restes à recouvrer sur chaque exercice ainsi que leurs taux, rapportant ces montants aux cotisations dues pour l'année, permettent ainsi de saisir la santé des entreprises. Cumulés, et après prise en compte des paiements et des différents mouvements d'annulation, on en déduit le stock de dettes des cotisants ou de créances pour l'Urssaf.

Les taux de restes à recouvrer de l'exercice courant pour les entreprises privées étaient faibles et orientés à la baisse avant la crise. Du fait des reports consentis, ils ont fortement augmenté en 2020 et se réduisent depuis. Fin 2022, ce taux se rapprochait de celui prévalant fin 2019 tout en restant légèrement supérieur (1,19 % contre 0,86 %, après 2,11 % en 2021 et 4,50 % en 2020). Début 2023, ces taux semblent encore s'améliorer80(*).

Par ailleurs, l'observation des restes à recouvrer courants des entreprises privées fait ressortir un certain retour à la normale, tandis que la reprise du recouvrement s'est traduite par des taux de respect des plans d'apurement des dettes accumulées satisfaisants pendant la crise sanitaire. Le stock de restes à recouvrer à fin 2022 s'établissait ainsi à 18,5 milliards d'euros pour les entreprises privées (à comparer aux 13 milliards d'euros de fin 2019, 22,2 milliards d'euros fin 2020 et 21 milliards d'euros fin 2021). Il baisse ainsi de 11,7 % par rapport à 2021 et est supérieur de 43 % par rapport à fin 2019. Rapporté au niveau des cotisations dues, cela représente un taux de créances de 5,9 %. Ce taux, relativement stable entre 2016 et 2019 (entre 4,5 % et 4,7 %) a augmenté avec la crise sanitaire pour atteindre 8,5 % en 2020. Il est donc encore supérieur au niveau de 2019 de 1,4 %.

Au total, on observe une relative capacité des entreprises à répercuter les coûts de production dans leur prix de vente et, en tout état de cause, à préserver leur marge. Par ailleurs, alors qu'on aurait pu s'attendre à plus forte dégradation de la situation des entreprises avec le ralentissement économique, le nombre de défaillances demeure faible - bien que rattrapant progressivement le niveau de 2019. Le recul des taux de restes à recouvrer constitue également le signe d'une certaine résorption des difficultés financières des entreprises liées à leur dette sociale. De ce point de vue, et même si le niveau d'endettement des sociétés non financières demeure élevé, il ne paraît donc pas falloir s'inquiéter outre mesure des capacités de remboursement des PGE.

La taille des entreprises ainsi que la situation de certains secteurs est également un facteur à prendre en compte pour apprécier le risque budgétaire lié aux PGE.

Une vigilance toute particulière s'impose encore, à cet égard, pour les très petites entreprises, les petites entreprises et les moyennes entreprises, qui représentent un risque significatif de défaillance. Ainsi, si le nombre de défaillances de l'ensemble des PME en mars 2023 (cumul sur 12 mois) est inférieur de 10,8 % à celui observé en 2019, c'est seulement en raison du niveau plus faible de défaillance des microentreprises, qui est passé de 48 747 à 42 218 (-13,4 %). Le nombre de défaillances a, au contraire, significativement augmenté pour les très petites entreprises (+42,2 %), les petites entreprises (+50,6 %) et les moyennes entreprises (+31,6 %). À noter ici que si les défaillances des microentreprises ont chuté, en montant, 2,7 % des PGE souscrits par celles-ci font l'objet d'une mise en jeu de la garantie de l'État.

Ces données sont conformes avec les observations fournies par Bpifrance, selon lesquelles les perspectives pour 2023 sur les TPE-PME, en termes d'activité et de rentabilité sont incertaines, dans un contexte où la facture énergétique devrait croître relativement à 2022.

Ainsi, d'après l'enquête PME de janvier 2023 de Bpifrance81(*), les TPE-PME se montrent plus pessimistes quant à leur activité en 2023. Le solde d'opinion sur les perspectives d'activité chute à +6 %, nettement en-dessous de sa moyenne de long terme (+17). Le solde d'opinion sur la situation future de trésorerie, à -15 %, a perdu trois points sur le deuxième semestre 2022, et 12 points sur un an, soit un niveau nettement sous sa moyenne de long terme (-4). 24 % des TPE-PME s'attendent en outre à une baisse de leur rentabilité en 2023 (contre 12 % l'année précédente pour 2022).

Toutefois, d'après le baromètre Bpifrance de mai 202382(*), seules 39 % des TPE-PME anticipent une dégradation de leur marge nette cette année, soit 9 points de moins qu'en février. Il convient ici de préciser que les TPE-PME qui rencontrent des difficultés d'approvisionnement sont plus nombreuses à anticiper une baisse de leur marge que celles qui n'en rencontrent pas (43 % contre 30 %).

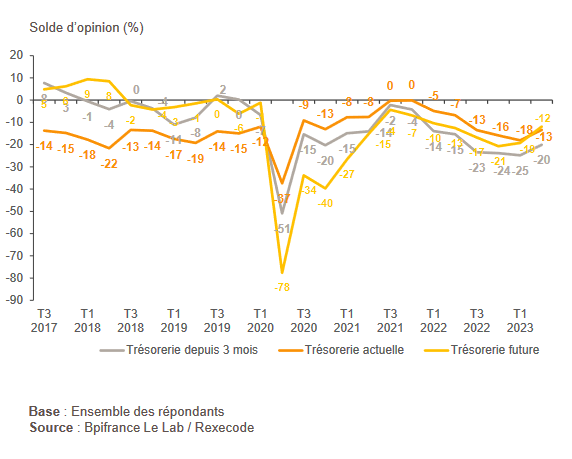

De même, partant d'un niveau particulièrement élevé fin 2021, le niveau de trésorerie des TPE-PME s'est dégradé avant de s'améliorer légèrement. En mai 2023, l'indicateur relatif à la situation actuelle de trésorerie des TPE-PME s'établit à un niveau légèrement supérieur à la moyenne historique, à -13 points contre -14 points sur 2017-2022.

Source : Bpifrance Le Lab - Rexecode : Baromètre TPE-PME mai 2023

L'attention doit d'autant plus se concentrer sur les petites et moyennes entreprises que, en matière de dette sociale, le taux de créances et cotisations dues décroît avec la taille de l'entreprise. Ainsi, en 2022, le taux de créances est près de quatre fois plus élevé dans les entreprises de moins de dix salariés que la moyenne. Il dépasse 22 % dans les entreprises de moins de dix salariés tandis que dans les entreprises de plus de 500 salariés, le taux est inférieur à 2 %. Les premières, sur lesquelles il est collecté 13 % des cotisations, portent 48 % des restes à recouvrer. Les parts pour les secondes sont respectivement de 39 % et 11 %. Entre 2019 et 2022 le taux de créances des entreprises de moins de 10 salariés augmente de quatre points (contre 1,3 point en moyenne sur l'ensemble du secteur privé)83(*).

L'ensemble de ces données indique que, si la situation des TPE et PME, qui concentrent plus de 70 % des montants octroyés de PGE, ne peut encore être considérée comme problématique, elle pourrait le devenir. En effet, le pourcentage de TPE et PME qui disent craindre de ne pas pouvoir rembourser leur PGE est passé de 7 % à 9 % entre février 2023 et mai 2023, selon le baromètre Bpifrance Le Lab - Rexecode. Il s'agit d'un taux en augmentation, mais qui ne s'éloigne pas de la moyenne observée ces derniers mois - et à prendre avec précaution compte tenu du faible nombre de répondants dans ces enquêtes trimestrielles.

Les nombreuses aides attribuées à ces entreprises pour contenir le coût des factures d'électricité et de gaz (bouclier tarifaire pour les entreprises de moins de 10 salariés, guichet d'aide au paiement des factures de gaz et d'électricité pour les TPE et PME, etc.) devraient toutefois permettre en partie de contenir les difficultés nées de la crise énergétique à l'oeuvre depuis 2022.

Comme indiqué précédemment, la situation particulière d'un secteur va aussi affecter la capacité des entreprises qui en font partie à rembourser leur PGE.

Il faut à cet égard relever la situation dégradée des secteurs de la construction et l'information-communication, avec un pourcentage de PGE ayant engagé la garantie de l'État (3,5 % et 1,7 % des PGE) en montant supérieur à la moyenne (1,4 %)84(*). L'information-communication est d'ailleurs le seul secteur où les défaillances ont augmenté en mars 2023 (en cumulé sur 12 mois) par rapport à 2019 (+4,6 %). Le secteur de l'industrie est également proche de sa situation de 2019 en termes de défaillances (-0,3 %).

La situation du secteur de l'hébergement-restauration est également préoccupante, ce pourquoi le rapporteur spécial a souhaité entendre ses principaux représentants. Ainsi, sur un an, le nombre de défaillances augmente le plus rapidement dans l'hébergement-restauration (+83 %, prenant le nombre cumulé de défaillances entre avril 2022 et mars 2023 par rapport à la même période il y a un an). Dans l'industrie, le nombre de défaillances augmente également rapidement par rapport à l'année précédente (+69,6 %). Dans ces secteurs, ainsi que dans celui du commerce, les TPE-PME sont les plus pessimistes quant à l'évolution future de leur situation de trésorerie : le solde d'opinion sur la trésorerie pour les six prochains mois atteint -22, contre -9 en moyenne sur 2000-2021 dans le tourisme (hébergement-restauration), -19 (contre -3) dans l'industrie, et -20 (contre -5) dans le commerce85(*).

À ce titre, fin 2022, 10 % des TPE-PME du tourisme craignaient de ne pas être en mesure de rembourser leur PGE (contre 5 % dans l'ensemble) et 6 % dans l'Industrie. Cette part s'élevait à seulement 3 % pour les transports et les services. Pour les autres secteurs, la part des TPE-PME craignant de ne pas pouvoir rembourser le PGE était similaire à la moyenne d'ensemble.

Les données des Urssaf permettent de constater, dans le même temps, qu'en 2022, les restes à recouvrer demeuraient élevés dans les secteurs du bâtiment (19,9 %, + 3,2 % par rapport à 2019), de l'hébergement et de la restauration (12,2 %, + 2,1 %), dans le secteur des transports (10,7 %) où il a doublé par rapport à 2019 et dans la métallurgie (7,6 %, + 2,2 %)86(*).

Au total, il est possible de s'attendre à des montants d'appel en garantie plus importants qu'ailleurs dans les secteurs de l'hébergement-restauration et de l'industrie, où le capital restant dû s'élevait respectivement à 8 milliards d'euros et à 11,4 milliards d'euros au 31 janvier 2023, ainsi que dans le secteur des transports, où le capital restant dû s'élevait à la même date à 20,3 milliards d'euros.

Enfin, la situation particulière de l'entreprise au moment où elle a contracté son prêt, la qualité de sa gestion et la capacité de son dirigeant à anticiper un plan de financement cohérent et viable prenant en compte l'ensemble des charges à venir, constituent des facteurs importants influant sur la capacité de remboursement des PGE et, inversement, sur les appels en garantie des banques auprès de l'État.

D'une part, une entreprise dans une situation financière dégradée au moment de la contraction d'un PGE aura plus de mal à le rembourser, car il viendra alourdir un endettement déjà important. C'est l'une des raisons pour lesquelles l'octroi du prêt a été confié aux banques, qui ont une bonne connaissance de la situation financière de leurs clients. Toutefois, le Gouvernement, en obtenant des banques le principe du prix coûtant pour les PGE, combiné à l'engagement d'accepter très largement les demandes de prêt pour toutes les entreprises notées jusqu'à 5+ inclus87(*), pouvait conduire certaines entreprises non viables à contracter des PGE.

Cependant, comme le signale la Cour des comptes dans son rapport de juillet 2022, la part des entreprises « zombies »88(*) parmi les bénéficiaires serait limitée à moins de 2,5 % des emprunteurs. Selon ce rapport, l'essentiel des entreprises bénéficiaires des PGE étaient donc initialement viables. Selon le rapport final du comité de suivi et d'évaluation des mesures de soutien financier aux entreprises confrontées à l'épidémie de covid-19 (« comité Coeuré »), ces entreprises « zombies » ne concentreraient que 3,4 % du total des PGE octroyés. Par ailleurs, les montants alloués aux entreprises « zombies » via le PGE ont été inférieurs à leur poids dans l'économie.

D'autre part, la qualité de la gestion de l'entreprise par son dirigeant et sa capacité à anticiper un plan de financement cohérent et viable prenant en compte l'ensemble des charges à venir est également un facteur décisif.

De nombreuses auditions ont, à cet égard, mis en évidence que de nombreux chefs d'entreprises anticipent mal les difficultés et attendent le dernier moment pour y réagir et pour se tourner vers des structures d'accompagnement, y compris la médiation du crédit dans le cadre d'une restructuration de PGE.

Recommandation n° 4 : proposer aux chefs d'entreprise de TPE-PME des outils d'anticipation des charges à venir dans l'optique d'améliorer leurs connaissances financières

2. Des facteurs « extérieurs », liés au repérage et à l'accompagnement des entreprises en difficulté

Certains facteurs extérieurs influent également sur la faculté des entreprises à rembourser leur PGE, et à déclencher - ou non - l'appel en garantie. On pense en particulier au soutien et à l'accompagnement des entreprises en difficulté, ainsi qu'à leur repérage.

Des structures et des dispositifs existent déjà.

Tout d'abord, les Urssaf peuvent mettre en place des délais de paiement à la demande des entreprises et sous réserve du paiement préalable des parts salariales. En outre, lorsque la commission des chefs des services financiers (CCSF) est saisie, elle peut consentir des remises de dettes, dans les conditions de l'article L. 626-6 du code de commerce, si les créanciers privés ont également consenti à des abandons. La CCSF ouvre également la possibilité de mettre en place un délai dont la durée est adaptée à la capacité de remboursement de l'entreprise.

Par ailleurs, entre mars 2020 et la fin de l'année 2021, des reports de paiement de cotisations ont été prévus au bénéfice des employeurs de façon généralisée ou plus ciblée en tenant compte soit du secteur d'activité touché par la crise soit du secteur géographique. Afin de permettre plus facilement le paiement des cotisations reportées, l'article 65 de la troisième loi de finances rectificative pour 202089(*) a donné la possibilité aux Urssaf de mettre en place des plans d'apurement, plans qui exceptionnellement pouvaient intégrer des cotisations salariales.

Les possibilités ouvertes par l'article 65 de la troisième loi de finances rectificative pour 2020

Pour les employeurs de moins de 250 salariés, l'article 65 de la troisième LFR pour 2020 a donné la possibilité aux Urssaf d'envoyer de façon proactive des propositions d'échéanciers, lesquelles ont été adressées de façon automatisée aux employeurs avec une durée adaptée à leur situation économique et en rendant progressives les premières échéances de ces plans. Au 31 mars 2023, 557 569 plans avaient été proposés aux employeurs.

Pour les employeurs de 250 salariés et plus et ceux de moins de 250 salariés qui bénéficient du dispositif de versement en lieu unique (VLU), un accompagnement spécifique a été mis en place pour ces entreprises : dès juin 2020 il a été demandé aux Urssaf de prendre contact avec les grandes entreprises et les très grandes entreprises pour mettre en place des plans d'apurement. Au 31 mars 2023, 28 056 plans avaient été engagés pour ces employeurs.

Par ailleurs, des listes ont été régulièrement envoyées aux Urssaf afin qu'elles joignent les entreprises de moins de 250 salariés en versement en lieu unique (VLU PME) pour mettre en place des échéanciers si nécessaires. En outre, pour les employeurs bénéficiant d'ores et déjà d'un délai en cours avant la crise sanitaire et n'ayant pas de dettes postérieures, un dispositif de report des échéanciers de paiement en cours a été mis en place. En conséquence, ces plans ont été reportés sur octobre 2020. Au 31 mars 2023, 3 213 plans ont été reportés pour ces employeurs

Il n'est pas prévu de nouveaux reports de cotisations et contributions sociales. La reprise du recouvrement amiable et forcé s'est normalisée sur le premier trimestre 2023, il est encore trop tôt pour mesurer la nécessité de reconduire cette mesure de report.

Source : réponse de l'Urssaf caisse nationale au questionnaire du rapporteur spécial

Dans le cadre de la crise, de nombreuses propositions de diagnostics ont par ailleurs été offertes par les experts-comptables, les commissaires aux comptes, ainsi que les administrateurs et mandataires judiciaires.

D'autres possibilités d'accompagnement territorial existent : les comités départementaux d'examen des problèmes de financement des entreprises (CODEFI), qui accueillent et orientent les entreprises qui rencontrent des problèmes de financement, ou encore, plus récemment, les conseillers départementaux à la sortie de crise, mis en place dans le cadre du plan de soutien aux entreprises du 1er juin 2021, qui visent à orienter l'entreprise vers l'interlocuteur le plus adapté à sa situation.

Au niveau de l'État, il faut mentionner le rôle du comité interministériel de restructuration industrielle (CIRI) placé auprès du Trésor - mais bien identifié par les entreprises de plus de 400 salariés concernées -, le réseau des commissaires aux restructurations et à la prévention des difficultés des entreprises (CRP) animé par la direction générale des entreprises (DGE), placés auprès des préfets de région, et constituant les points d'entrée pour les entreprises de moins de 400 salariés en difficulté, ou encore le délégué interministériel aux restructurations d'entreprise (DIRE) ayant pour rôle de coordonner l'action de ces différents services.

Le rôle de la Banque de France au niveau local est également important, avec un réseau de correspondants TPE-PME chargés d'écouter et d'orienter les entreprises, y compris celles en difficulté.

Les médiations locales du crédit ont joué et jouent un rôle en cas de refus d'octroi de PGE et, depuis janvier 2022, pour mener une restructuration sur un PGE.

La médiation du crédit : un accompagnement utile, mais méconnu et évité

Au cours de la première année de mise en place du dispositif de restructuration découlant de l'accord de place du 19 janvier 2022, la médiation du crédit n'aurait eu à connaître que de 700 dossiers, dont les deux tiers venaient des conseillers de sortie de crise.

Deux grandes raisons expliquent ce faible succès : une méconnaissance du dispositif et un motif psychologique concernant les conséquences d'une restructuration sur la cotation Banque de France - alors même qu'une majorité d'entreprises ne sont pas cotées. Au total, le potentiel de restructurations « perdues » - comprenant aussi les conciliations - est estimé par le médiateur national du crédit, M. Frédéric Visnovsky, à 10 000 à 20 000 entreprises.

Entendu par le rapporteur spécial, le médiateur appelle d'ailleurs les entreprises à se défaire de l'idée qu'une restructuration est pire qu'une faillite, et qu'il faudrait ne pas y recourir, d'autant que les conditions entourant le dispositif mis en place en janvier 2022 requièrent la confidentialité.

Source : audition de M. Frédéric Visnovsky, médiateur national du crédit, par le rapporteur spécial

Globalement, les possibilités d'accompagnement sont malheureusement mal connues des entreprises, ce qui induit un problème d'appariement entre les entreprises en difficulté et les dispositifs d'accompagnement disponibles.

Pour surmonter ce problème, un dispositif de repérage des entreprises en difficulté, Signaux Faibles - « start-up d'État » dépendant de la direction générale des entreprises - se déploie progressivement sur le territoire de façon à faciliter le travail d'accompagnement des agents des directions régionales de l'économie, de l'emploi, du travail et des solidarités (DREETS). Ce dispositif, expérimenté localement en Bourgogne-Franche-Comté à partir de 2016, a commencé à se déployer en 2019 sur la base d'une convention cadre90(*). Il s'appuie sur les données accessibles concernant les entreprises (données Urssaf, données financières publiques et données sur le travail) pour permettre aux agents de repérer les entreprises en difficulté en amont, avant de se rendre sur le terrain. Le dispositif s'est enrichi en fusionnant en 2021 avec un projet concurrent mené depuis 2017 par la direction générale des finances publiques, permettant ainsi un accès aux données fiscales. Il a toutefois été précisé au rapporteur spécial, lors de l'audition de certains responsables de Signaux Faibles91(*), que la structure ne disposait de données que pour les entreprises de plus de dix salariés. Les autres constituent donc un point aveugle de la politique de détection des difficultés.

Le renforcement de la communication autour des dispositifs d'accompagnement proposés par la puissance publique, qui suppose en particulier de désamorcer les craintes liées au recours à la médiation du crédit - notamment dans le cadre d'une restructuration de PGE -, ainsi que l'élargissement des compétences de « Signaux Faibles » aux entreprises de moins de dix salariés paraissent ici constituer des moyens utiles pour éviter les appels en garantie qui peuvent l'être.

Recommandation n° 5 : communiquer davantage autour des dispositifs d'accompagnement financier et d'orientation proposés par la puissance publique et, dans ce cadre, désamorcer les craintes liées au recours à la médiation du crédit.

Recommandation n° 6 : dans une optique d' « aller-vers », renforcer le dispositif de détection précoce des difficultés des entreprises « Signaux Faibles » par un élargissement aux entreprises de moins de dix salariés, particulièrement fragiles.

3. Un impact sur le budget de l'État qui dépend aussi de l'efficacité des banques pour recouvrer les créances et éviter toute relégation du PGE dans le cadre d'une restructuration

Dans le cadre d'une indemnisation finale, et conformément à l'article 10.2 des conditions générales de l'acte d'adhésion, il appartient à la banque d'exercer les diligences qu'elle juge utiles en vue de procéder au recouvrement de sa créance. Elle doit informer Bpifrance de ses démarches et de l'état des recouvrements obtenus en communiquant ces éléments.

Un double processus est ici à l'oeuvre : la vérification, par Bpifrance, de l'existence de démarches engagées par la banque, ainsi que l'incitation de la banque à recouvrer la créance, en raison du fait qu'elle supporte une partie du risque associé au PGE.

Toutefois, la Cour des comptes, dans son rapport de juillet 2022, soulignait qu' « aucun mécanisme n'a été mis en place pour contrôler a priori que ces créances seront bien gérées comme les autres créances ordinaires non garanties ou que la banque ne privilégiera pas le remboursement d'autres crédits avant celui du PGE ».

Dans le cadre d'une restructuration engageant l'ensemble des créances de l'entreprise, il existe un risque de « juniorisation » du PGE, qui peut mener à rembourser prioritairement certaines créances et à renvoyer à un rang inférieur les PGE, voire à les abandonner.

Comme rappelé précédemment, dans le cadre de la restructuration d'une entreprise pouvant comprendre un PGE, l'enjeu est d'éviter ce risque. Normalement, un juge s'en assure : c'est l'une des raisons pour lesquelles le rallongement du PGE au-delà de six ans n'est accordé qu'en cas d'intervention d'un juge.

Par ailleurs, depuis 2022, le CIRI intervient - au-delà de son rôle reconnu juridiquement d'accompagnement des entreprises de plus de 400 salariés - pour veiller à ce que les restructurations ne donnent pas lieu à un abandon excessif de PGE. Certaines entreprises peuvent en effet être tentées de s'en remettre aux banques pour pratiquer des effacements de confort. Pour éviter une « juniorisation » du PGE, le CIRI est ainsi en lien avec la Place dans une démarche de compréhension et d'incitation. Ainsi, selon son secrétaire général, M. Pierre-Olivier Chotard, le CIRI n'intervient pas si les abandons de créance ne pèsent que sur l'État, mais les contacts entretenus avec la Place mettent les banques dans une situation de « jeu répété » où elles n'ont pas intérêt à abandonner ces créances puisqu'elles perdraient le statut de partenaire de confiance. Le passif est donc traité globalement, ce qui évite d'effacer uniquement le PGE, et la restructuration est opérée selon une règle de traitement équitable (pari passu) : les PGE sont traités comme des créances de même rang.

Les auditions menées par le rapporteur spécial ont donc été rassurantes et n'ont pas fait apparaître de difficultés particulières au sujet de la capacité des banques à recouvrer leurs créances et à éviter des abandons de PGE qui pèseraient de façon inéquitable sur les finances de l'État.

* 76 « La croissance résiste, l'inflation aussi ». Note de conjoncture de l'Insee, mars 2023.

* 77 « La croissance résiste, l'inflation aussi ». Note de conjoncture de l'Insee, mars 2023.

* 78 « Refroidissement ». Note de conjoncture de l'Insee, décembre 2022.

* 79 Suivi mensuel des défaillances, avril 2023. Banque de France.

* 80 Réponses de l'Urssaf caisse nationale au questionnaire du rapporteur spécial.

* 81 « Les PME expriment des doutes pour 2023 ». 76ème enquête de conjoncture semestrielle auprès des PME, Bpifrance - Le Lab, janvier 2023.

* 82 Trésorerie, investissement et croissance des PME/TPE, mai 2023. Bpifrance -Le Lab - Rexecode.

* 83 Réponses de l'Urssaf caisse nationale au questionnaire du rapporteur spécial.

* 84 Données communiquées par la Banque de France.

* 85 « Focus sectoriel », 76ème enquête de conjoncture semestrielle auprès des PME, Bpifrance - Le Lab, janvier 2023.

* 86 Réponses de l'Urssaf caisse nationale au questionnaire du rapporteur spécial.

* 87 Ce qui vise à empêcher que les banques puissent anti-sélectionner les mauvais risques tout en maintenant un barème progressif (avec la maturité du prêt et donc incitatif à l'optimisation de la durée d'emprunt).

* 88 Définie dans le rapport comme une entreprise d'au moins dix ans d'âge, non rentable et fortement endettée, dont le résultat opérationnel est insuffisant pour couvrir sa charge d'intérêt pendant au moins trois ans.

* 89 Loi n° 2020-935 du 30 juillet 2020 de finances rectificatives pour 2020.

* 90 Cette convention en date du 3 avril 2019 associait cinq partenaires publics : direction générale des entreprises, délégation générale à l'emploi et à la formation professionnelle, ACOSS, direction interministérielle du numérique et Banque de France.

* 91 Audition de Mme Elodie Quezel, directrice opérationnelle, et M. Christophe Ninucci, chef technique.