III. L'ESTIMATION DES PERTES LIÉES AUX APPELS EN GARANTIE : DES MODÈLES QUI DEVRAIENT DAVANTAGE INTÉGRER LES PRÉVISIONS MACROÉCONOMIQUES DU GOUVERNEMENT

L'impact budgétaire des appels en garantie au titre des PGE - qui dépend de l'ensemble des facteurs mentionnés ci-avant - est estimé par la Banque de France sur la durée du dispositif, grâce à un modèle simplifié. C'est sur la base de ces estimations que sont inscrits en loi de finances les montants évaluatifs associés aux crédits dédiés aux appels en garantie au titre des PGE, composant l'essentiel de l'action 03 « Financement des entreprises et industrie » du programme 114 de la mission « Engagements financiers de l'État ».

A. DES ESTIMATIONS RÉALISÉES PAR LA BANQUE DE FRANCE POUR LE COMPTE DE LA DIRECTION GÉNÉRALE DU TRÉSOR EN UTILISANT LA COTATION DE CRÉDIT DES ENTREPRISES

1. La Banque de France, prestataire technique de la direction générale du Trésor pour une estimation retardée des pertes liées aux PGE

La direction générale du Trésor doit disposer d'estimations en juillet-août de l'année n pour le projet de loi de finances de l'année n+1.

La Banque de France, son prestataire technique, se base sur les hypothèses économiques définies par la direction générale du Trésor pour concevoir le modèle statistique d'estimation des pertes annuelles.

Pour l'instant, deux modélisations - fondées sur des hypothèses différentes - ayant donné lieu à une note méthodologique92(*) transmise à la direction du Trésor, ont été élaborées par la Banque de France. Cette phase de conception n'interdit pas le dialogue entre les deux institutions : si la Banque de France estime que les hypothèses du Trésor sont irréalistes, elle peut le faire savoir. Selon la Banque de France, celles actuellement retenues (cf infra) ne le sont pas.

La Banque de France réalise également les estimations de pertes sur la base de ce modèle. Celles-ci sont effectuées grâce au fichier de référence de Bpifrance contenant l'ensemble des données relatives aux PGE (identifiant de l'entreprise bénéficiaire, date d'octroi, montant du prêt, amortissements, schéma d'amortissement, etc.).

Les estimations conduites par la Banque de France sont réalisées tous les six mois, et se basent sur le capital restant dû pour chaque PGE. Elles tiennent donc compte des amortissements réalisés, mais aussi de la quotité garantie par l'État pour déterminer les avances sur indemnisations sur les années de vie restantes des PGE. Les estimations définissent également la perte en cas de défaut (loss given default) pour les banques, en cas de défaut d'une entreprise bénéficiaire d'un PGE. En effet, les établissements prêteurs peuvent recouvrer une partie de la perte en cas de liquidation de l'entreprise emprunteuse, mais avec une temporalité décalée. Cela peut générer des flux positifs pour l'État en cas de trop perçu par l'établissement prêteur ; ces flux (soldes sur pertes) sont pris en compte et viennent diminuer les pertes estimées pour l'État.

Comme cela a déjà été expliqué, les données utilisées, à la date de réception par la Banque de France, sont vieilles de deux mois. L'estimation elle-même est effectuée en plus d'un mois, pour une date d'arrêté à laquelle les données sont figées. Le temps nécessaire pour effectuer ce travail implique donc que la direction générale du Trésor reçoive ces estimations avec un retard de plus de trois mois après que les phénomènes décrits par les données se sont produits. Ainsi, l'estimation de perte communiquée au Trésor en janvier est faite à partir d'un fichier de novembre93(*), à partir de données qui accusent un retard de deux mois par rapport aux phénomènes décrits. De même, l'estimation transmise à la direction générale du Trésor en juillet-août pour préparer le PLF est faite d'après des données décrivant des phénomènes remontant à mars-avril.

Faute de crédits supplémentaires attribués à Bpifrance ou à la Banque de France, il paraît toutefois difficile de raccourcir ce temps de traitement de la donnée. Il paraît toutefois envisageable de doubler le nombre d'estimations réalisées, sur une base trimestrielle et non semestrielle comme aujourd'hui (cf supra).

2. Des estimations construites au moyen de deux « sous-modèles », l'un déterminant la probabilité de défaillance d'une entreprise et l'autre calculant le montant de pertes pour chaque entreprise

Le montant des pertes brutes PGE correspond à la somme des appels en garantie effectivement constatés depuis la mise en place du dispositif et de ceux estimés à partir de la date d'arrêté, et année par année, jusqu'à la fin du dispositif. Le taux de pertes brutes PGE estimé s'obtient alors en divisant la totalité des montants d'appels en garantie observés et estimés pour les années à venir par le montant total des encours accordés en cumulé jusqu'à la date d'arrêté.

L'estimation des pertes brutes PGE se décompose en deux « sous-modèles » complémentaires et séquentiels pour estimer le taux de pertes attendu sur la durée du dispositif : un modèle qui détermine la probabilité de défaillance de l'entreprise par sa cote de crédit et par année, et un modèle « ligne à ligne » qui calcule le montant de pertes pour chaque entreprise. Des hypothèses sur les pertes des banques en cas de défaut (Loss Given Default) forfaitaires et conservatrices doivent également être faites.

Le premier sous-modèle vise à estimer les modèles de défaillance sur l'horizon d'un certain nombre d'années. Il se fonde sur les données de la Banque de France relatives à la situation financière et au risque de défaut de chaque entreprise - la cotation FIBEN - et sur une matrice de transition.

La cotation FIBEN attribue à chaque entreprise évaluée une cote de crédit (une note), sur la base de l'analyse de sa situation financière, qui reflète la capacité des entreprises françaises à faire face à leurs engagements financiers, dans un horizon d'un à trois ans. Si les cotes FIBEN sont révisées chaque année lors de la parution des bilans comptables des entreprises, et se basent donc sur les bilans de l'année passée, il faut noter que celles-ci peuvent être revues en cours d'exercice comptable si une information extra-financière pertinente, comme un incident de paiement, apparaît. Ainsi, en cas d'événement important, comme un incident de paiement, la cote peut être dégradée en l'espace de dix jours.

La cotation FIBEN : un outil fiable qui permet d'estimer les probabilités de défaut mais qui ne concerne qu'une minorité d'entreprises

La cotation est une appréciation sur la capacité d'une entreprise à honorer ses engagements financiers à un horizon de un à trois ans.

Elle est attribuée à titre d'expert par des analystes financiers de la Banque de France. Elle repose sur une analyse quantitative issue des données contenues dans la base FIBEN, enrichie d'une analyse qualitative réalisée pour partie grâce à des entretiens de cotation. Ce sont ainsi environ 300 000 entreprises qui sont cotées chaque année et près de 40 000 entretiens de cotation qui sont conduits chaque année. Les cotations sont effectuées, pour une année donnée, sur le fondement du bilan de l'année précédente, ce qui n'empêche pas une modification en cours d'exercice en cas d'événement repéré par les agents de la Banque de France.

La fiabilité de la cotation FIBEN est encadrée au niveau européen, et doit respecter les standards définis par le règlement n°2016/1799 du 7 octobre 201694(*).La Banque de France est dotée du statut Organisme Externe d'Évaluation du Crédit (OEEC) attribué par l'Autorité Bancaire Européenne au titre de ce règlement. Cette reconnaissance permet aux banques commerciales d'utiliser la cotation Banque de France à des fins de détermination de leurs besoins en fonds propres réglementaires. L'attribution de ce statut certifie que la cotation de crédit de la Banque de France est un indicateur fiable, objectif et indépendant pour définir la probabilité de défaillance et d'incident de paiement. La performance de la cotation Banque de France est évaluée par la Direction des entreprises (Banque de France).

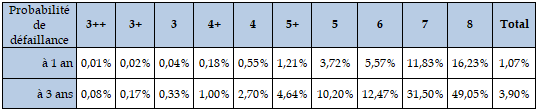

La probabilité de défaillance des entreprises par cote de crédit peut être définie comme la moyenne des taux de défaillance observées par cote de crédit sur une longue période, ici 2007-2017. C'est une approximation appliquée par l'Autorité Bancaire Européenne et par la recherche académique95(*) :

Probabilité de défaillance par cote

Estimées sur la période 2007-2017

Source : Banque de France

Lecture : Ces taux de défaillance sont affichés en fonction de l'ancienne échelle de cotation, celle en vigueur au début des PGE. La Banque de France a remplacé cette échelle par la Nouvelle Échelle de Cotation (NEC) au 8 janvier 2022.

La cotation n'est toutefois réservée qu'aux entreprises dont le chiffre d'affaires est supérieur à 750 000 euros. La Banque de France reçoit les informations relatives aux entreprises dont le chiffre d'affaires est inférieur, mais elle ne les exploite pas encore.

Source : réponses du ministère de l'économie et de la Banque de France au questionnaire du rapporteur spécial

Les estimations de pertes, réalisées deux fois par an (janvier et juillet), se basent à chaque fois sur les cotes FIBEN actualisées, ce qui est censé permettre une estimation fiable de la situation financière des entreprises emprunteuses et de leur risque de défaut.

À chacune des estimations successives des pertes nettes pour l'État au titre des PGE, la Banque de France met à jour dans son modèle les cotes de crédit de la population concernée par les PGE. Ainsi, lorsque la Banque de France calcule la probabilité de chaque entreprise de faire défaillance, elle se fonde sur la cote de crédit à la date de l'estimation, c'est-à-dire celle reflétant le plus précisément le risque de crédit actuel associé à l'entreprise. La Banque de France s'assure donc de prendre en compte l'évolution des profils de risques au sein de la population.

Afin de réaliser l'estimation des pertes sur la durée de vie restante des PGE, il est certes nécessaire de connaître l'état le plus récent des cotations FIBEN, mais également de faire évoluer les cotations sur les années restantes.

Cela est réalisé au moyen d'une matrice de transition des cotations, indiquant la probabilité qu'une entreprise passe d'une cotation à l'autre entre le début et la fin de l'année. Une matrice de transition à horizon un an est ainsi produite, permettant de d'obtenir, par multiplication par elle-même, d'autres matrices de transition à horizon plus lointain.

Toutefois, comme trois quarts des entreprises ne sont pas cotées dans le système FIBEN, la Banque de France a décidé d'attribuer la probabilité de défaillance des cotes 5+ à horizon N ans, pour estimer une probabilité de défaillance implicite moyenne à horizon un an. Les données sont cependant de plus en plus précises sur ces entreprises : il conviendrait d'accélérer le rythme pour exploiter ces données pour une meilleure estimation des pertes.

Sont ainsi estimées les pertes brutes potentielles sur la période de simulation.

Ce premier sous-modèle est combiné avec un deuxième, utilisé pour calculer la perte attendue selon les caractéristiques propres de l'entreprise. Il est construit sur la base de pertes brutes avérées et quasi-avérés - et de gains avérés et quasi-avérés - ainsi que de pertes brutes et gains potentiels, estimés sur la période de simulation - démarrant à partir du lendemain de la date d'arrêté.

Il est ensuite défini un paramètre « alpha », permettant de calibrer ce deuxième modèle - ce paramètre étant lui-même calibré d'après un scénario de référence correspondant au nombre de défaillances attendues sur la période de simulation à partir de la population d'entreprises cotées et endettées à la date d'arrêté. Ce paramètre permet d'effectuer une pondération entre deux matrices de transitions à horizon un an : la plus défavorable - élaborée sur la base de la matrice de transitions de l'année 2009 - et la plus favorable - élaborée sur celle de l'année 2017.

C'est ainsi que le phénomène de « loi d'écoulement » précédemment décrit est pris en compte grâce à l'actualisation des cotes de crédit, et l'utilisation de matrices stressées qui vont projeter année après année les pertes attendues.

* 92 La dernière note méthodologique, conçue par la direction des entreprises de la Banque de France, date du 19 août 2022.

* 93 Audition de la Banque de France par le rapporteur spécial.

* 94

Règlement

d'exécution (UE) 2016/1799 de la Commission du 7 octobre 2016

définissant des normes techniques d'exécution relatives à

la mise en correspondance des

évaluations de crédit

établies par les organismes externes d'évaluation du

crédit pour le risque de

crédit en vertu de l'article 136,

paragraphe 1, et de l'article 136, paragraphe 3, du règlement (UE)

no

575/2013 du Parlement européen et du Conseil.

* 95 Voir François Coppens, Fernando Gonzalez et Gerhard Winkler, « The performance of credit rating systems in the assessment of collateral used in Eurosystem monetary policy operations », Banque centrale européenne, Occasional Paper Series, No 65, Juillet 2007.