- LES RECOMMANDATIONS

DES RAPPORTEURS SPÉCIAUX

- PREMIÈRE PARTIE

FACE À L'ÉTAT DU PARC IMMOBILIER DES COLLECTIVITÉS, AU CONTEXTE D'INFLATION ÉNERGÉTIQUE ET AUX ENJEUX ENVIRONNEMENTAUX, LE VERDISSEMENT DES DOTATIONS DEVIENT UNE NÉCESSITÉ

- I. UN PARC IMMOBILIER ÉNERGIVORE ET UN ENJEU

DE MAITRISE DES DÉPENSES DE FONCTIONNEMENT DES COLLECTIVITÉS QUI

NÉCESSITENT UN ACCROISSEMENT DES INVESTISSEMENTS ENVIRONNEMENTAUX

- A. UN PARC IMMOBILIER ÉNERGIVORE ET DES

OBLIGATIONS DE RÉDUCTION DE CONSOMMATION ÉNERGÉTIQUE...

- 1. Le parc immobilier des collectivités

pèse lourdement sur leurs dépenses

- a) Entre 2012 et 2017, des consommations

énergétiques en hausse essentiellement du fait d'un patrimoine

immobilier ancien et mal isolé...

- b) ...mais des dépenses en

légère diminution en raison, sur la période 2012-2017,

d'une baisse des prix de l'énergie

- c) Une consommation énergétique des

collectivités territoriales difficile à chiffrer à compter

de 2018 en l'absence de données

- a) Entre 2012 et 2017, des consommations

énergétiques en hausse essentiellement du fait d'un patrimoine

immobilier ancien et mal isolé...

- 2. Des obligations de réduction de

consommation énergétique couplées à un diagnostic

énergétique obligatoire pour les collectivités

- 1. Le parc immobilier des collectivités

pèse lourdement sur leurs dépenses

- B. ...DANS UN CONTEXTE D'INFLATION DES PRIX DE

L'ÉNERGIE QUI PÈSE SUR L'ÉQUILIBRE FINANCIER DES

COLLECTIVITÉS...

- C. ...RENDENT NÉCESSAIRES DES

INVESTISSEMENTS SUR LE PATRIMOINE IMMOBILIER DES COLLECTIVITÉS QUI SONT

CEPENDANT SUSCEPTIBLES D'ÊTRE COMPROMIS EN RAISON DE LA CONJONCTURE DES

FINANCES LOCALES

- A. UN PARC IMMOBILIER ÉNERGIVORE ET DES

OBLIGATIONS DE RÉDUCTION DE CONSOMMATION ÉNERGÉTIQUE...

- II. LE DÉVELOPPEMENT NOTABLE DES DOTATIONS

« VERTES » VISANT À ACCOMPAGNER LES

COLLECTIVITÉS TERRITORIALES DANS LEUR TRANSITION ÉCOLOGIQUE MAIS

DONT LE CHIFFRAGE RESTE PEU FIABLE

- A. UNE UTILISATION DE PLUS EN PLUS VERTE DES

DOTATIONS CLASSIQUES : DETR, DSIL ET DSIL EXCEPTIONNELLE

- B. UNE PART CROISSANTE DES DOTATIONS

« CLASSIQUES » FINANCANT DES PROJETS ENVIRONNEMENTAUX

MAIS DIFFICILE À ESTIMER PRÉCISÉMENT ET QUI NE DOIT PAS SE

FAIRE AU DÉTRIMENT DES AUTRES INVESTISSEMENTS DES

COLLECTIVITÉS

- C. LA MISE EN PLACE DE DOTATIONS

« VERTES » SPÉCIFIQUEMENT DÉDIÉES AU

FINANCEMENT DE PROJETS ENVIRONNEMENTAUX

- A. UNE UTILISATION DE PLUS EN PLUS VERTE DES

DOTATIONS CLASSIQUES : DETR, DSIL ET DSIL EXCEPTIONNELLE

- I. UN PARC IMMOBILIER ÉNERGIVORE ET UN ENJEU

DE MAITRISE DES DÉPENSES DE FONCTIONNEMENT DES COLLECTIVITÉS QUI

NÉCESSITENT UN ACCROISSEMENT DES INVESTISSEMENTS ENVIRONNEMENTAUX

- DEUXIÈME PARTIE

TROP COMPLEXE ET TROP CENTRÉ SUR LES SEULES DOTATIONS D'INVESTISSEMENT, LE FINANCEMENT DES PROJETS ENVIRONNEMENTAUX DOIT ÊTRE REPENSÉ

- A. L'EXISTENCE DE NOMBREUSES DOTATIONS QUI SE

JUXTAPOSENT ET GÉNÈRENT UNE COMPLEXITÉ IMPORTANTE DU

SYSTÈME DE FINANCEMENT DE LA TRANSITION ÉCOLOGIQUE POUR LES

COLLECTIVITÉS

- B. UN FINANCEMENT « VERT »

QUI PRÉSENTE LES MÊMES BIAIS QUE LES DOTATIONS D'INVESTISSEMENT

CLASSIQUES : NOMBREUX CRITÈRES PEU LISIBLES, FAIBLE CONSULTATION

DES ÉLUS ET MANQUE DE SOUTIEN À L'INGÉNIERIE

- II. UN FINANCEMENT DE LA TRANSITION

ÉCOLOGIQUE DES COLLECTIVITÉS À REPENSER ET DES NIVEAUX DE

CONSOMMATION DES DOTATIONS « VERTES » À

AMÉLIORIER POUR RÉPONDRE AUX ENJEUX

- A. LES MODALITÉS DE FINANCEMENT POUR LES

INVESTISSEMENTS À VENIR : UN MODÈLE À REPENSER PLUS

LARGE QUE LES SEULES DOTATIONS

- 1. Vers un volet financier des contrats de relance

et de transition écologique (CRTE)

- 2. Vers une appréciation

différenciée de la dette des collectivités

- 3. Vers le développement de budgets verts

pour les collectivités

- 4. Les autres pistes envisageables

- 5. Des efforts à faire sur la

prévisibilité des ressources des collectivités

- 1. Vers un volet financier des contrats de relance

et de transition écologique (CRTE)

- B. DES NIVEAUX DE DOTATIONS ET DE CONSOMMATION DE

CELLES-CI QUI DOIVENT ÊTRE REVUS À LA HAUSSE POUR RÉPONDRE

PLEINEMENT AUX ENJEUX ET À L'URGENCE CLIMATIQUE

- A. LES MODALITÉS DE FINANCEMENT POUR LES

INVESTISSEMENTS À VENIR : UN MODÈLE À REPENSER PLUS

LARGE QUE LES SEULES DOTATIONS

- A. L'EXISTENCE DE NOMBREUSES DOTATIONS QUI SE

JUXTAPOSENT ET GÉNÈRENT UNE COMPLEXITÉ IMPORTANTE DU

SYSTÈME DE FINANCEMENT DE LA TRANSITION ÉCOLOGIQUE POUR LES

COLLECTIVITÉS

- TROISIÈME PARTIE

DES FREINS QUI DOIVENT ÊTRE LEVÉS POUR RÉUSSIR PLEINEMENT LA TRANSITION ÉCOLOGIQUE DES COLLECTIVITÉS

- I. UN VERDISSEMENT ESSENTIELLEMENT ORIENTÉ

VERS LA RÉNOVATION THERMIQUE QUI DOIT SE DIVERSIFIER POUR

RÉPONDRE À L'ENSEMBLE DES ENJEUX ENVIRONNEMENTAUX

- II. UNE CONNAISSANCE ENCORE PARCELLAIRE PAR LES

COLLECTIVITÉS DE LEUR PATRIMOINE IMMOBILIER, FREIN À UNE

PROGRAMMATION DES INVESTISSEMENTS ENVIRONNEMENTAUX

- III. UNE MESURE DE L'IMPACT DES INVESTISSEMENTS

ENVIRONNEMENTAUX À AMÉLIORER POUR S'ASSURER DE

L'EFFICACITÉ DE LA DÉPENSE PUBLIQUE

- A. UN SYSTÈME DÉCLARATIF EX-ANTE DE

L'IMPACT ENVIRONNEMENTAL PAS TOUJOURS OBLIGATOIRE

- 1. Une absence de pièces attestant de

l'impact environnemental des investissements pour les dotations classiques

- 2. Un suivi théorique plus précis

rendu nécessaire par l'Union européenne pour la dotation

régionale d'investissement et la dotation « rénovation

thermique » mais rendu difficile par l'absence d'informations

- 3. Des éléments à renseigner

sur l'ambition écologique des projets pour le fonds vert

- 1. Une absence de pièces attestant de

l'impact environnemental des investissements pour les dotations classiques

- B. L'ABSENCE D'ÉVALUATION EX-POST SUR

L'IMPACT RÉEL DES INVESTISSEMENTS EN TERMES D'ÉCONOMIE

D'ÉNERGIE

- A. UN SYSTÈME DÉCLARATIF EX-ANTE DE

L'IMPACT ENVIRONNEMENTAL PAS TOUJOURS OBLIGATOIRE

- I. UN VERDISSEMENT ESSENTIELLEMENT ORIENTÉ

VERS LA RÉNOVATION THERMIQUE QUI DOIT SE DIVERSIFIER POUR

RÉPONDRE À L'ENSEMBLE DES ENJEUX ENVIRONNEMENTAUX

- EXAMEN EN COMMISSION

- LISTE DES PERSONNES ENTENDUES

N° 832

SÉNAT

SESSION EXTRAORDINAIRE DE 2022-2023

Enregistré à la Présidence du Sénat le 4 juillet 2023

RAPPORT D'INFORMATION

FAIT

au nom de la commission des finances (1) sur le verdissement des concours financiers de l'État aux collectivités territoriales,

Par MM. Charles GUENÉ et Claude RAYNAL,

Sénateurs

(1) Cette commission est composée de : M. Claude Raynal, président ; M. Jean-François Husson, rapporteur général ; MM. Éric Bocquet, Daniel Breuiller, Emmanuel Capus, Bernard Delcros, Vincent Éblé, Charles Guené, Mme Christine Lavarde, MM. Dominique de Legge, Albéric de Montgolfier, Didier Rambaud, Jean-Claude Requier, Mme Sylvie Vermeillet, vice-présidents ; MM. Jérôme Bascher, Rémi Féraud, Marc Laménie, Stéphane Sautarel, secrétaires ; MM. Jean-Michel Arnaud, Arnaud Bazin, Christian Bilhac, Jean-Baptiste Blanc, Mme Isabelle Briquet, MM. Michel Canévet, Vincent Capo-Canellas, Thierry Cozic, Vincent Delahaye, Philippe Dominati, Mme Frédérique Espagnac, MM. Éric Jeansannetas, Patrice Joly, Roger Karoutchi, Christian Klinger, Antoine Lefèvre, Gérard Longuet, Victorin Lurel, Hervé Maurey, Thierry Meignen, Sébastien Meurant, Jean-Marie Mizzon, Claude Nougein, Mme Vanina Paoli-Gagin, MM. Paul Toussaint Parigi, Georges Patient, Jean-François Rapin, Teva Rohfritsch, Pascal Savoldelli, Vincent Segouin, Jean Pierre Vogel.

L'ESSENTIEL

MM. Charles Guené et Claude Raynal, rapporteurs spéciaux des crédits de la mission « Relations avec les collectivités territoriales » ont présenté le mardi 4 juillet 2023 les conclusions de leur contrôle budgétaire relatif au verdissement des dotations d'investissement aux collectivités territoriales.

I. FACE À L'ÉTAT DU PARC IMMOBILIER DES COLLECTIVITÉS, AU CONTEXTE D'INFLATION ÉNERGÉTIQUE ET AUX ENJEUX ENVIRONNEMENTAUX, LE VERDISSEMENT DES DOTATIONS DEVIENT UNE NÉCESSITÉ

A. UN PARC IMMOBILIER ÉNERGIVORE ET UN ENJEU DE MAITRISE DES DÉPENSES DE FONCTIONNEMENT DES COLLECTIVITÉS QUI NÉCESSITENT UN ACCROISSEMENT DES INVESTISSEMENTS ENVIRONNEMENTAUX

Majoritairement construit avant 1975, l'immobilier appartenant aux collectivités est relativement ancien, mal isolé et, de fait, énergivore. Il représente d'ailleurs un tiers des volumes de CO2 émis par les bâtiments au niveau national, 84 % des émissions des seules collectivités et 76 % de leur consommation d'énergie.

Or, dans un contexte de hausse des prix de l'énergie, la maitrise de la consommation énergétique est devenue un enjeu majeur pour les collectivités pour lesquelles la hausse des dépenses énergétiques est estimée, entre 2022 et 2023, à une fourchette comprise entre 30 % et 300 % selon les associations d'élus.

De surcroit, les collectivités territoriales sont assujetties aux obligations d'actions d'économies d'énergie dans les bâtiments tertiaires qui visent une réduction de la consommation d'énergie finale pour l'ensemble des bâtiments d'au moins 40 % en 2030, 50 % en 2040 et 60 % en 2050, par rapport à 2010. Par ailleurs, conformément aux dispositions de l'article L 222-1 B du code de l'environnement, les actions menées par les collectivités ne peuvent conduire ni à une augmentation du recours aux énergies non renouvelables, ni à une augmentation des émissions de gaz à effet de serre.

Dans ce contexte, une accélération de leurs investissements en faveur de la transition écologique est indispensable.

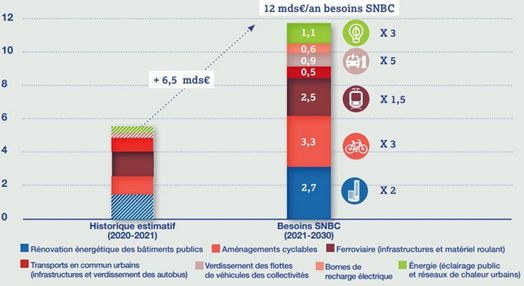

Selon l'analyse effectuée par l'Institut I4CE, si l'on s'en tient aux seuls investissements nécessaires pour atteindre les objectifs de la stratégie nationale bas carbone, le besoin d'intervention des collectivités territoriales peut être évalué à 12 milliards d'euros par an alors que leurs investissements annuels s'élèvent actuellement à 5,5 milliards d'euros, ce qui représente un investissement additionnel de 6,5 milliards d'euros.

Écart entre les investissements actuels et les besoins d'investissement des collectivités pour atteindre les objectifs de la SNBC d'ici 2030

(en milliards d'euros)

Source : institut I4CE

Il en résulte que les montants d'investissement, en tenant compte de l'ensemble des actions des collectivités ayant un impact sur l'environnement au-delà des seuls investissements « climat », pourraient s'établir bien au-delà des 12 milliards d'euros annuels.

Les investissements à venir, même si de nombreuses actions ont déjà été entreprises, devront donc porter sur le bâti scolaire, les bâtiments administratifs, les locaux à usage de service public (gymnases, bibliothèques, piscines...), l'éclairage public et les systèmes de réseaux (eaux, chauffages, traitements des déchets...), les transports publics (développement des voies de mobilités douces, électrification des transports en commun...) ou encore sur la renaturalisation des zones urbaines.

Toutefois, l'incertitude qui pèse actuellement sur les finances locales et l'absence de prévisibilité sur les ressources et les dépenses des collectivités, couplées à un renchérissement du recours à l'emprunt dans un contexte de hausse des taux d'intérêt, fait peser un risque de renoncement à certains investissements en faveur de la transition écologique.

B. LE DÉVELOPPEMENT NOTABLE DES DOTATIONS « VERTES » VISANT À ACCOMPAGNER LES COLLECTIVITÉS TERRITORIALES DANS LEUR TRANSITION ÉCOLOGIQUE

Pour faire face au « mur d'investissement » qui attend les collectivités pour mettre en place leur transition écologique, le Gouvernement a renforcé les dotations d'investissement qui leur sont allouées :

- en encourageant l'emploi des dotations classiques d'investissements pour des projets environnementaux ;

- en créant de nouvelles dotations spécifiquement dédiées aux investissements environnementaux.

Ainsi, concernant les dotations classiques d'investissement, en 2021, la dotation d'équipement des territoires ruraux (DETR) a permis de financer 3 524 projets environnementaux pour un montant total de 156 millions d'euros. La dotation de soutien à l'investissement local (DSIL), pour sa part, a permis de financer 918 projets environnementaux pour un montant total de 89 millions d'euros.

Part des projets environnementaux dans les dotations d'investissement « classiques » entre 2019 et 2021

(en millions d'euros)

Source : commission des finances du Sénat à partir des données d'exécution des dotations d'investissement fournies par la DGCL

Cependant, en l'état actuel de présentation et de classification des données et des priorités des dotations, ce chiffrage est peu fiable et il est impossible de connaitre la part de la DSIL (y compris DSIL exceptionnelle) et de la DETR concourant réellement au financement de projets « environnementaux ».

Or, au regard des enjeux de transition écologique, il parait important de pouvoir fiabiliser la connaissance des investissements à portée environnementale.

Par ailleurs, en sus des dotations classiques dont certaines priorités sont orientées sur la rénovation énergétique et/ou la transition écologique, d'autres dotations ont été créées, à compter de 2020, avec des objectifs uniquement axés sur les enjeux environnementaux : la dotation de rénovation thermique (DRT) d'un milliard d'euros, la dotation régionale d'investissement (DRI) de 600 millions d'euros, orientée sur les projets en faveur de la rénovation thermique des bâtiments publics et des mobilités du quotidien, et enfin, le fonds vert de deux milliards d'euros.

Cependant, il convient de souligner que la DRT et la DRI n'ont pas vocation à être pérennisées. Quant au fonds vert, si des annonces ont récemment été faites sur sa prolongation, la durée et les montants au-delà de 2023 n'ont pas encore été arbitrés.

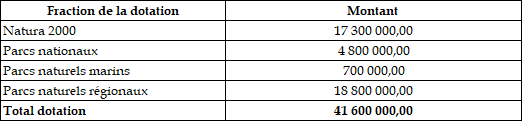

Enfin, la dotation de biodiversité, créée en 2019, et plusieurs fois étendue depuis, vise à soutenir la production d'aménités rurales par les collectivités territoriales. Contrairement aux trois autres dotations spécifiquement consacrées aux enjeux environnementaux, il s'agit d'une dotation pérenne.

II. TROP COMPLEXE ET TROP CENTRÉ SUR LES SEULES DOTATIONS D'INVESTISSEMENT, LE FINANCEMENT DES PROJETS ENVIRONNEMENTAUX DOIT ÊTRE REPENSÉ

A. UN FOISONNEMENT DES DOTATIONS QUI REND LE SYSTÈME COMPLEXE ET LAISSE PEU DE PLACE À LA CONSULTATION DES ÉLUS

En sus des dotations d'investissement en provenance de l'État, les collectivités peuvent percevoir d'autres aides nationales en provenance de plusieurs opérateurs de l'État comme l'agence nationale de rénovation urbaine (Anru), l'Agence nationale de la cohésion des territoires (ANCT), l'Ademe ou encore la Banque des territoires mais également des aides européennes.

Ce maquis contribue largement à la complexité du système de financement de la transition écologique auquel se heurtent les collectivités, notamment les plus petites.

Par ailleurs, force est de constater que l'accès même à ces dotations, malgré les démarches mises en oeuvre par le Gouvernement pour simplifier les demandes, demeure également trop complexe à plusieurs titres. Ainsi, des calendriers de demande de subventions non concordants, des fiches techniques à remplir parfois jugées « ésotériques » par les élus locaux, des critères d'éligibilité trop nombreux et peu transparents ainsi qu'une faible consultation des élus sur les modalités d'attribution, ont pu représenter des obstacles aux investissements en faveur de la transition écologique.

B. UN FINANCEMENT DE LA TRANSITION ÉCOLOGIQUE DES COLLECTIVITÉS À REPENSER

Si les dotations budgétaires sont un outil indispensable à la transition écologique des collectivités, elles ne peuvent être un outil unique pour répondre à l'ensemble des besoins d'investissement et aux enjeux environnementaux.

Dès lors, c'est l'ensemble du financement de la transition écologique des collectivités qui doit être repensé avec pour priorité une visibilité pluriannuelle, puisque ces investissements lourds ne peuvent s'inscrire que dans une temporalité longue allant souvent au-delà de la durée d'un mandat local.

Or, à ce jour, les niveaux des dotations d'investissement sont fixés annuellement en loi de finances sans certitude pour les années postérieures à N+ 1. Comme évoqué par de nombreux élus lors des auditions menées par les rapporteurs spéciaux, cette absence de prévisibilité des financements apparait comme un obstacle au lancement de certains investissements.

Il semble donc nécessaire :

- d'une part, de prévoir une programmation pluriannuelle des investissements locaux et de leur financement, notamment via les contrats de relance et de transition écologique (CRTE) ;

- d'autre part de pouvoir envisager l'endettement des collectivités sous un nouveau prisme ;

- et enfin, de mener une réflexion d'ensemble sur les outils favorisant le financement de la transition écologique. À cet égard, une réforme du FCTVA ou de la DGF peut être envisagée de même que des modifications concernant les modalités d'amortissement ou la fiscalité locale.

Dès lors, si la hausse des dotations d'investissement est indispensable et doit se poursuivre pour accompagner les collectivités dans leur transition écologique, elle ne peut être envisagée comme un moyen unique. Dans ce domaine, l'accompagnement de l'État ne peut se limiter au seul aspect budgétaire.

III. DES FREINS QUI DOIVENT ÊTRE LEVÉS POUR RÉUSSIR PLEINEMENT LA TRANSITION ÉCOLOGIQUE DES COLLECTIVITÉS

A. UN VERDISSEMENT ESSENTIELLEMENT ORIENTÉ VERS LA RÉNOVATION THERMIQUE QUI DOIT SE DIVERSIFIER POUR RÉPONDRE À L'ENSEMBLE DES ENJEUX ENVIRONNEMENTAUX

1. Une priorité à la rénovation thermique

En premier lieu, la dotation RT (rénovation thermique), comme son nom l'indique, est exclusivement centrée sur la rénovation thermique des bâtiments soit un montant total alloué à cet axe écologique de 950 millions d'euros.

Par ailleurs, en 2021, sur les 600 millions d'euros d'AE ouverts au titre de la DRI, 420 millions d'euros ont également été orientés sur la rénovation thermique des bâtiments (soit 268 projets sur les 348 financés).

Enfin, concernant le fonds vert, la répartition prévisionnelle des 2 milliards d'euros affiche une affectation de 707 millions d'euros à la performance environnementale dont essentiellement de la rénovation énergétique bâtimentaire.

Pour la DETR, la DSIL et la DSIL exceptionnelle il est plus difficile de mesurer la part des dotations ayant financé des projets de rénovation énergétique. Cependant, sur les 402,5 millions d'euros alloués à des projets environnementaux en 2021, l'analyse des libellés des projets tend à démontrer que la rénovation énergétique des bâtiments est majoritaire dans les projets financés.

La structure actuelle du suivi de l'exécution des dotations montre donc actuellement un biais en faveur de la rénovation thermique qu'il conviendrait de corriger dans les années à venir.

Or, la transition écologique des collectivités territoriales ne peut se résumer à la seule rénovation thermique des bâtiments. En effet, les besoins d'investissements sont également nombreux dans d'autres domaines comme le traitement des déchets et eaux usées, la revégétalisation et reforestation, la protection de la faune et de la flore ou encore le développement des énergies renouvelables.

2. Vers d'autres priorités avec la dotation « biodiversité » et le fonds vert ?

La dotation de biodiversité et le fonds vert permettent de sortir quelque peu du prisme de l'investissement environnemental sous le seul angle de la rénovation thermique mais présentent des écueils.

En effet, la dotation de biodiversité vise à soutenir la production d'aménités rurales1(*) par les collectivités. Il parait cependant nécessaire de continuer la montée en puissance de cette dotation pour la porter à un montant à la hauteur des enjeux notamment en élargissant le périmètre des villes éligibles dans la mesure où, en 2023, seules 6300 communes peuvent en bénéficier.

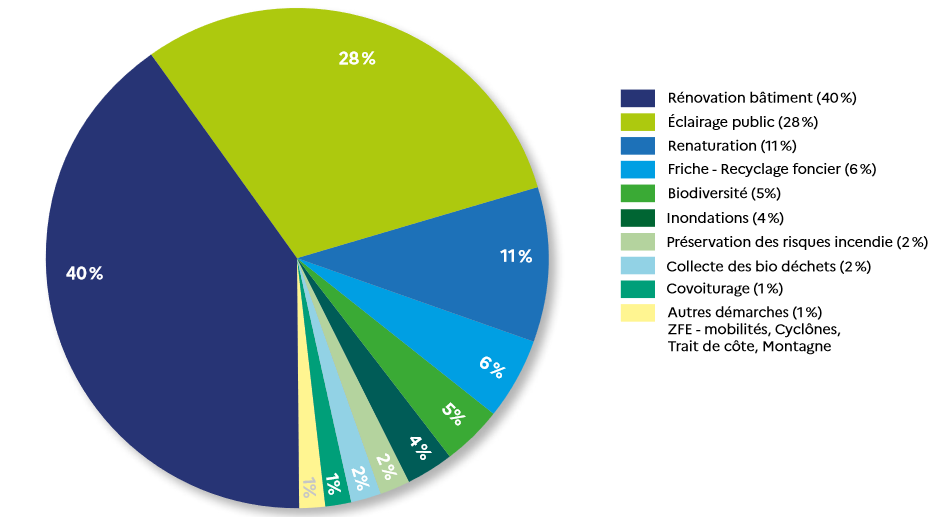

Par ailleurs, si le fonds vert semble, en première intention, plus diversifié dans les projets qu'il vise à financer, les rapporteurs spéciaux appellent à la vigilance concernant l'exécution de ces crédits. En effet, selon le principe de fongibilité des crédits du fonds vert, des redéploiements entre mesures et entre axes pourront être effectués. Il en résulte que si cette fongibilité est une garantie pour une consommation intégrale et rapide des crédits elle fait courir le risque, déjà identifié pour les dotations classiques, d'un financement essentiellement orienté vers la rénovation thermique bâtimentaire ce que semble d'ailleurs déjà démontrer l'analyse des premiers dossiers déposés.

Ce premier constat confirme les observations des élus locaux selon lesquelles les collectivités, notamment les plus petites ayant peu de ressources en ingénierie, présentent essentiellement des dossiers « faciles » et rapides à élaborer ne nécessitant que peu d'études techniques approfondies.

Répartition des dossiers déposés par mesure

Source : direction générale de l'aménagement, du logement et de la nature (DGALN)

B. UNE CONNAISSANCE ENCORE PARCELLAIRE PAR LES COLLECTIVITÉS DE LEUR PATRIMOINE IMMOBILIER

L'évaluation des investissements à réaliser sur l'immobilier local et des coûts y afférents ne peut être réalisée de manière fiable que si les collectivités ont une connaissance précise de leur parc immobilier.

Or, l'inventaire physique qui permet le recensement complet des biens et leur suivi est parfois encore inexistant. Il est très souvent partiel (uniquement sur certaines catégories de biens), succinct sous la forme d'une simple liste et insuffisamment renseigné notamment concernant les surfaces, l'ancienneté ou encore la localisation exacte des biens.

Les états de l'actif des collectivités, quant à eux, sont également régulièrement défaillants et erronés en raison de la non comptabilisation de certaines écritures comptables.

Type d'informations contenues dans les inventaires physiques des collectivités

Source : Rapport sur le patrimoine immobilier des collectivités - 2016

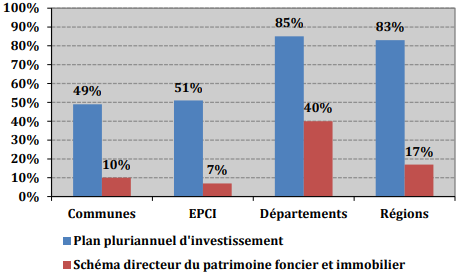

Ainsi, en l'absence de connaissance précise du parc immobilier et de son état, la moitié seulement des communes et des EPCI est dotée d'un plan pluriannuel d'investissement (PPI). Ce ratio dépasse les 80 % pour les départements et les régions et très peu de collectivités sont dotées de schéma directeur du patrimoine foncier et immobilier.

De surcroit, quand ces documents existent, ils sont souvent axés sur le bâti et les terrains sans inclure la voirie et les réseaux.

C. UNE MESURE DE L'IMPACT DES INVESTISSEMENTS ENVIRONNEMENTAUX À AMÉLIORER POUR S'ASSURER DE L'EFFICACITÉ DE LA DÉPENSE PUBLIQUE

Pour les dotations classiques, aucun contrôle ex post n'est réalisé pour mesurer l'impact environnemental des investissements réalisés.

Pour les projets financés par la dotation RT pour lesquels des pièces justifiant ex ante l'impact attendu sur l'environnement sont demandées, les contrôles ex post se limitent cependant à un suivi de l'avancement des projets.

Enfin, concernant le fonds vert, comme pour la dotation RT, des indicateurs existent sur les objectifs des projets déposés mais ne consistent pas en une mesure ex post des résultats. Toutefois, le projet annuel de performance précise, qu'« en parallèle de la mise en oeuvre du fonds, un travail est engagé par le ministère pour développer un indicateur de mesure ex post de l'impact des projets financés sur l'énergie finale consommée. Celui-ci pourra être mis en oeuvre par échantillonnage sur une sélection aléatoire de projets ».

Face à un manque de moyens, la mise en oeuvre de contrôles ex post est complexe à mettre en oeuvre et ne présente pas de caractère prioritaire.

Cependant, si le problème des moyens est réel, il ne doit pas faire obstacle à la mise en place d'un minimum de contrôles.

En effet, les rapporteurs spéciaux estiment qu'il n'est pas souhaitable d'engager plusieurs milliards d'euros de fonds publics, notamment si le fonds vert est prolongé, sans pouvoir en mesurer l'efficacité.

LES RECOMMANDATIONS

DES RAPPORTEURS SPÉCIAUX

Recommandation n° 1 : se doter d'outils de suivi plus précis permettant une meilleure analyse et connaissance des montants des dotations classiques d'investissement alloués à des projets totalement ou partiellement dédiés à la transition écologique (DGCL).

Recommandation n° 2 : établir une liste unique des pièces justificatives à l'appui des demandes de dotations d'investissement afin de faciliter la constitution des dossiers par les collectivités et leur transfert vers d'autres dotations (DGCL).

Recommandation n° 3 : développer un volet financier pluriannuel aux CRTE (État, préfectures, collectivités).

Recommandation n° 4 : isoler dans les ratios d'endettement la part de la dette permettant de financer des investissements en faveur de la transition écologique (DGFIP).

Recommandation n° 5 : mettre en place une consultation des élus locaux afin de développer un document unique et formalisé permettant de classer les dépenses d'investissement des collectivités comme neutres, favorables, mixtes ou défavorables à l'environnement (DGCL, DGFIP).

Recommandation n° 6 : mettre en place une consultation générale des élus locaux et des administrations sur le financement de la transition écologique des collectivités englobant l'ensemble des aspects budgétaires, comptables et fiscaux (SGPE).

Recommandation n° 7 : poursuivre la montée en puissance de la dotation biodiversité notamment en élargissant le périmètre des communes éligibles (DGCL, direction du budget).

Recommandation n° 8 : modifier la circulaire du 14 décembre 2022 afin que chacun des trois axes d'intervention représente, en exécution, au moins 20 % des crédits du fonds vert et que chaque mesure fasse l'objet d'au moins cinq projets (DGALN).

Recommandation n° 9 : pour les dotations classiques d'investissement, rendre obligatoire, à l'appui de la demande de subvention, les pièces justificatives relatives à l'impact environnemental du projet quand ce dernier est fléché sur une priorité « environnement / transition écologique » (DGCL).

Recommandation n° 10 : mettre en place des contrôles a posteriori, sous forme d'échantillons, afin de mesurer l'impact réel des investissements réalisés à partir des dotations d'investissement finançant des projets de transition écologique (DGCL, DGALN).

PREMIÈRE PARTIE

FACE À L'ÉTAT DU PARC

IMMOBILIER DES COLLECTIVITÉS, AU CONTEXTE D'INFLATION

ÉNERGÉTIQUE ET AUX ENJEUX ENVIRONNEMENTAUX, LE VERDISSEMENT DES

DOTATIONS DEVIENT UNE NÉCESSITÉ

I. UN PARC IMMOBILIER ÉNERGIVORE ET UN ENJEU DE MAITRISE DES DÉPENSES DE FONCTIONNEMENT DES COLLECTIVITÉS QUI NÉCESSITENT UN ACCROISSEMENT DES INVESTISSEMENTS ENVIRONNEMENTAUX

A. UN PARC IMMOBILIER ÉNERGIVORE ET DES OBLIGATIONS DE RÉDUCTION DE CONSOMMATION ÉNERGÉTIQUE...

1. Le parc immobilier des collectivités pèse lourdement sur leurs dépenses

a) Entre 2012 et 2017, des consommations énergétiques en hausse essentiellement du fait d'un patrimoine immobilier ancien et mal isolé...

D'après les documents publiés par l'ADEME et la Banque des territoires, les collectivités territoriales détiennent un patrimoine bâti constitué de plus de 225 000 bâtiments pour une surface totale d'environ 280 millions de mètres carrés, ce qui représente 27 % du parc national tertiaire.

Ce parc immobilier est caractérisé par une grande diversité dans sa structure et les fonctions des bâtiments : bâtiments administratifs, établissements scolaires, équipements sportifs, socio-culturels... Les bâtiments scolaires représentent à eux seuls 50 % du total du parc.

Majoritairement construit avant 1975, l'immobilier appartenant aux collectivités est donc relativement ancien, mal isolé et, de fait, énergivore puisqu'il représente un tiers des volumes de CO2 émis par les bâtiments au niveau national et 84 % des émissions des seules collectivités contre 11 % pour les carburants et 5 % pour l'éclairage public.

Dans ce contexte, 76 % de la consommation d'énergie des collectivités territoriales sont dus aux bâtiments, le delta résultant de l'éclairage public (11 %), de la gestion des déchets et de l'eau (8 %) et des carburants (6 %).

Pour autant, l'administration centrale, et les collectivités elles-mêmes, ne disposent pas de documents consolidés ou de bases de données permettant d'avoir une vision complète de l'état du patrimoine immobilier des collectivités, son niveau de performance énergétique et les niveaux de consommation des bâtiments publics locaux.

Des études ponctuelles (rapports de mission, enquêtes...) permettent de collecter des informations et données comme le rapport de François Demarcq sur la rénovation énergétique des bâtiments scolaires (2020)2(*) ou l'enquête énergie et patrimoine communal menée tous les cinq ans par l'ADEME.

Il en résulte que les données disponibles sont soit parcellaires soit anciennes. Les dernières données complètes ressortent de l'enquête quinquennale réalisée par l'ADEME pour la période 2012/2017 et publiée en 2019.

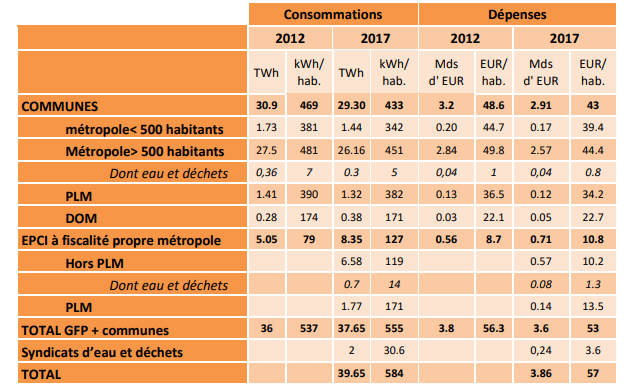

Au cours de cette période, les consommations énergétiques des collectivités ont progressé de 4 %.

Cette évolution du niveau de consommation s'explique essentiellement par la consommation énergétique des bâtiments qui a enregistré une hausse de 13 % passant de 36 térawattheures (TWh) en 2012 à 37,65 TWh en 2017 alors que celles liées à l' éclairage public et aux transports ont reculé respectivement de 30 % et 16 %.

Toutefois, les facteurs de cette tendance à la hausse sont multiples sans qu'il soit possible de chiffrer leur part respective : augmentation des surfaces chauffées, hausse des besoins liés notamment à la bureautique, développement de certains services publics...

Par ailleurs, il convient de souligner que cette hausse globale du niveau de consommation des collectivités résulte d'une baisse de la consommation des communes et d'une hausse plus importante de celles des EPCI sous l'effet combiné d'une amélioration de l'efficacité énergétique des communes, grâce aux actions mises en place concernant l'isolation et l'éclairage public et de la prise de compétence de certains groupements à fiscalité propre (GFP) ou syndicats, qui se substituent aux communes.

Il convient cependant de souligner que les départements et régions ne faisaient pas partie du périmètre de l'enquête ce qui exclut, notamment, le bâti des collèges et lycées.

b) ...mais des dépenses en légère diminution en raison, sur la période 2012-2017, d'une baisse des prix de l'énergie

Si les consommations énergétiques des collectivités ont augmenté durant la période 2012-2017, les dépenses énergétiques sur cette même période ont enregistré une baisse de 200 millions d'euros, passant de 3,8 milliards d'euros à 3,6 milliards d'euros dans un contexte où les prix globaux de l'énergie étaient en baisse, résultat d'un solde entre la diminution des prix des carburants et du fioul domestique (- 12 % et - 18 %, respectivement) et de la hausse relativement modérée du prix de l'électricité.

Évolution de la consommation et des

dépenses énergétiques des collectivités

entre

2012 et 2017

Source : rapport « Les dépenses énergétiques des collectivités » - état des lieux en 2017 - ADEME

c) Une consommation énergétique des collectivités territoriales difficile à chiffrer à compter de 2018 en l'absence de données

À compter de 2018, les investissements en faveur des économies d'énergies se sont multipliés au sein des collectivités. Ils ont essentiellement porté sur l'amélioration de l'éclairage public, l'isolation des fenêtres et la mise en place d'éclairages intérieurs plus performants.

Il n'en demeure pas moins que malgré les travaux réalisés, les bâtiments des collectivités demeurent particulièrement énergivores en l'absence d'investissements substantiels d'isolation des murs et plafonds et de remplacement d'anciens bâtiments par des bâtiments à haute densité énergétique.

De sorte que, même si les actions entreprises ces dernières années ont permis de réduire en partie la consommation des collectivités, l'évolution démographique nécessitant plus de bâtiments pour répondre aux besoins de services publics (notamment pour la scolarisation des élèves) ainsi que le développement de certains services publics et notamment des piscines municipales et intercommunales, a eu des conséquences sur le niveau de consommation, à la baisse comme à la hausse, des collectivités territoriales sans qu'il soit possible, à ce stade, de disposer de chiffres consolidés sur leur niveau de consommation énergétique depuis 2018.

2. Des obligations de réduction de consommation énergétique couplées à un diagnostic énergétique obligatoire pour les collectivités

a) Des objectifs chiffrés de baisse de consommation d'énergie

Les collectivités territoriales sont assujetties aux obligations d'actions d'économie d'énergie dans les bâtiments tertiaires (dispositif éco-énergie tertiaire) dans les conditions prévues par les articles L. 174-1 et R. 174-22 à R. 174-32 du code de la construction et de l'habitation (CCH), au même titre que tous les propriétaires et preneurs à bail des bâtiments à usage tertiaire.

Ainsi, l'article L.174-1 du code de la construction et de l'habitation prévoit que des actions de réduction de la consommation d'énergie finale doivent être mises en oeuvre dans les bâtiments, parties de bâtiments ou ensembles de bâtiments existants à usage tertiaire, afin de parvenir à une réduction de la consommation d'énergie finale pour l'ensemble des bâtiments soumis à l'obligation d'au moins 40 % en 2030, 50 % en 2040 et 60 % en 2050, par rapport à 2010.

Ces actions s'inscrivent en cohérence avec les objectifs fixés par la stratégie nationale de développement à faible intensité de carbone mentionnée à l'article L. 222-1 B du code de l'environnement qui précise dans son III que « l'État, les collectivités territoriales et leurs établissements publics respectifs prennent en compte la stratégie bas-carbone dans leurs documents de planification et de programmation qui ont des incidences significatives sur les émissions de gaz à effet de serre ». De surcroit, les actions menées par les collectivités ne peuvent conduire ni à une augmentation du recours aux énergies non renouvelables, ni à une augmentation des émissions de gaz à effet de serre.

Enfin, dans le cadre de la révision de la directive européenne sur l'efficacité énergétique (DEE), les collectivités locales pourraient se voir imposer des exigences complémentaires, concernant l'exemplarité de la rénovation de leurs bâtiments publics. En effet, la France devrait, a priori, être soumise à un objectif annuel de rénovation de 3 % des surfaces de bâtiments publics au niveau NZEB (Near Zero Energy Building) ce qui signifie un objectif de bâtiments à consommation énergétique nette nulle, soit une quantité totale d'énergie utilisée par le bâtiment, calculée sur une base annuelle, à peu près égale à la quantité d'énergie renouvelable créée sur le site.

Le contenu de la révision de cette directive reste toutefois en discussion à ce stade au niveau du Parlement européen.

b) Une obligation partielle de diagnostic de performance énergétique

Un diagnostic de performance énergétique (DPE) doit également être obligatoirement réalisé par les collectivités territoriales dans certains établissements recevant du public (ERP). Il renseigne sur la performance énergétique d'un bâtiment par une estimation de sa consommation énergétique et son taux d'émission de gaz à effet de serre.

Le champ d'application du DPE

Cette obligation concerne les ERP de la première à la quatrième catégorie de plus de 250 m², en application des articles L. 126-30 et R. 126-18 du CCH.

Selon une échelle notée de A à G, le DPE mentionne le classement du bâtiment pour les consommations en énergie primaire et les émissions de gaz à effet de serre. Il doit être affiché de manière visible pour le public, à proximité de l'entrée principale ou du point d'accueil, pendant toute sa durée de validité de 10 ans.

Cependant, les bâtiments n'accueillant pas de public et les bâtiments suivants ne sont pas concernés par cette obligation :

- constructions provisoires prévues pour une durée d'utilisation de moins de 2 ans ;

- bâtiments indépendants d'une surface de plancher : unité de calcul des surfaces des constructions servant à la délivrance des autorisations d'urbanisme inférieure à 50 m² ;

- monuments historiques ;

- bâtiments servant de lieux de culte ;

- bâtiments non chauffés ou pour lesquels les seuls équipements fixes de chauffage sont des cheminées à foyer ouvert, et ne disposant pas de dispositif de refroidissement des locaux.

Source : commission des finances du Sénat

Les exceptions à l'obligation de réaliser un DPE sont donc notables et concernent potentiellement un nombre important de bâtiments. À titre d'exemple, depuis la création en 1837 de la commission des monuments historiques, plus de 45 991 immeubles ont été classés ou inscrits au titre des monuments historiques (en 2022).

Enfin, en application de l'article 180 de la loi Climat Résilience, à partir du 1er janvier 2024, le rapport annuel de développement durable, dont la production est obligatoire pour les régions, les départements, et les villes de plus de 50 000 habitants, devra également préciser le programme d'actions mis en place par la collectivité pour assurer la réduction de la consommation d'énergie des bâtiments ou des parties de bâtiment à usage tertiaire dont la collectivité territoriale est propriétaire, dans un objectif de respect des obligations prévues à l'article L. 174-1 du code de la construction et de l'habitation.

B. ...DANS UN CONTEXTE D'INFLATION DES PRIX DE L'ÉNERGIE QUI PÈSE SUR L'ÉQUILIBRE FINANCIER DES COLLECTIVITÉS...

1. Un niveau global historique d'inflation

L'inflation a atteint un niveau historique en 2022. En augmentation notable depuis janvier 2021 (principalement en raison des pénuries générées par les confinements de 2020 dans un contexte de crise sanitaire), elle s'est accentuée à partir de février 2022 à la suite du début de la guerre en Ukraine et se situe désormais à 5,9 % en glissement annuel en avril 2023 après un pic à 6,3 % en février 2023 et 5,7 % en mars 2023.

Évolution de l'inflation entre janvier 2019 et avril 2023

Source : Insee, le tableau indique l'IPC définitif de février, publié le 15 mars 2023, mais les prévisions des mois suivants ont été réalisées à partir de son estimation provisoire

Les produits sont différemment touchés par cette inflation. En premier lieu, les prix de l'énergie ont augmenté de 14,1 % entre février 2022 et février 2023.

L'inflation s'est ensuite diffusée à d'autres produits dont l'approvisionnement est sous tension (céréales, métaux...) générant une hausse du prix des produits alimentaires de 14,8 % sur cette même période.

À fin février 2023, l'inflation de 6,3 % se décomposait comme suit :

- les prix de l'énergie ont augmenté de 14,1 % ;

- les prix de l'alimentation de 14,8 % ;

- les prix des services de 3 % ;

- les prix des produits manufacturés de 4,7 %.

2. Une hausse spécifique des prix de l'énergie qui pèse lourdement sur les charges des collectivités

Au sein de la catégorie « énergie », des variations importantes sont mesurées entre les différents produits. Ainsi, les prix des combustibles liquides ou « fiouls domestiques livrés au domicile pour remplissage d'une cuve » ont augmenté de 70 % en un an, le gaz a augmenté de 30 %, le bois de 25 %.

Concernant spécifiquement l'électricité, d'une moyenne inférieure à 100 euros le mégawattheure (MWh) entre janvier 2020 et septembre 2021, les prix sont passés, en moyenne, à 230 euros le MWh entre octobre 2021 et avril 2023 atteignant un pic à plus de 740 euros le MWh en aout 2022.

Évolution du prix de l'énergie sur le marché de gros

(en euros par MWh)

Source : EPEX SPOT France

Or, les collectivités territoriales ne sont pas épargnées par cette inflation énergétique qui a des répercussions tant sur leurs charges de fonctionnement que sur leurs dépenses d'investissement, certains travaux voyant leurs coûts définitifs augmenter en raison de la hausse des prix de matériaux et des transports.

À l'intérieur d'une même catégorie de collectivités, l'impact de l'inflation énergétique peut varier dans des proportions importantes dans la mesure où il est multi factoriel. En effet, la hausse des charges et notamment des charges énergétiques pèse de manière différenciée en fonction des critères suivants :

- du niveau des services publics et modalités de gestion de ces services ;

- de la taille de la collectivité qui détermine la possibilité d'avoir accès au tarif réglementé de vente (pour les collectivités disposant de moins de dix salariés et de recettes de fonctionnement inférieures à 2 millions d'euros) ;

- de la date de renouvellement des contrats. Les collectivités dont les contrats de fourniture arrivent à échéance dans un contexte de forte volatilité du marché, sont les plus touchées. L'association Amorce indique, dans ce contexte, que la part consacrée à l'énergie dans le budget total des collectivités pourrait atteindre 10 à 15 % ;

- et, bien entendu, de l'état du parc immobilier des collectivités.

À cet égard, l'Association des petites villes de France (APVF) considère que dans certaines de ses communes membres les dépenses énergétiques ont bondi de 50 %. Pour l'Association des maires de France (AMF) et la Fédération nationale des collectivités concédantes et régies (FNCCR), ces hausses oscilleraient entre 30 % et 300 %. Dans une étude réalisée auprès des intercommunalités en janvier 2023, Intercommunalités de France a mis en lumière un doublement ou plus du montant de la facture énergétique pour les trois quarts des intercommunalités. Une intercommunalité sur deux rapporte un impact supérieur à 5 % sur ses charges de fonctionnement.

De surcroit, comme l'indique le rapport d'information fait au nom de la délégation aux collectivités territoriales et à la décentralisation du Sénat sur « la hausse du coût des énergies et son impact pour les collectivités territoriales »3(*), cette augmentation des prix de l'énergie devrait se poursuivre dans un contexte d'installation dans le temps de la guerre russo-ukrainienne et de renouvellement du parc nucléaire français.

3. Des boucliers tarifaires qui ne couvriront que partiellement les hausses de prix de l'énergie subies par les collectivités

Pour aider les collectivités face à ces hausses de prix, l'État a mis en place plusieurs outils.

En effet, en 2022, un bouclier tarifaire se composant de trois mesures a été instauré pour permettre de limiter la hausse des Tarifs réglementés de vente (TRV) à 4 % TTC :

- une baisse de l'accise sur l'électricité (ancienne taxe intérieure sur la consommation finale d'électricité ou TICFE) à la limite des minima fixés par la directive sur la taxation de l'énergie, soit 0,5 euro MWh pour les professionnels et 1 euro le MWh pour les particuliers, contre 22,5 euros le MWh en 2021 ;

- une hausse exceptionnelle du plafond de l'accès régulé à l'énergie nucléaire historique (ARENH). Le plafond réglementaire de l'ARENH vendu par EDF aux fournisseurs alternatifs est de 100 térawatt-heures (TWh) au prix de 42 euros le MWh. Pour l'année 2022, le Gouvernement a décidé d'ajouter 20 TWh à ce plafond au prix de 46,5 euros le MWh. Cela limite la part d'électricité que les fournisseurs alternatifs doivent acheter sur les marchés de gros à un prix alors beaucoup plus élevé ;

- le plafonnement par voie réglementaire à 4 % de la hausse du niveau des TRV calculé par la CRE.

Pour 2023, la hausse des TRV a été limitée à 15 %. La réduction de la TICFE a, par ailleurs, été prolongée jusqu'au 31 janvier 2024. En revanche, la hausse du plafond réglementaire de l'ARENH n'a pas renouvelée.

De surcroit, à partir du 1er janvier 2023, la loi de finances initiale (LFI) pour 20234(*) a prévu la mise en place de « l'amortisseur électricité ». Il est destiné aux très petites entreprises, aux petites et moyennes entreprises (TPE/PME) et aux collectivités territoriales qui ne sont pas éligibles aux Tarifs réglementés de vente (TRV).

Pour la moitié des volumes consommés, le prix de l'électricité hors coût d'acheminement et hors taxes est ramené à 180 euros le MWh s'il est supérieur, dans la limite d'une réduction de 320 euros le MWh et d'un plafond de prise en charge annuelle de 2 millions d'euros.

Un dispositif complémentaire dit de « sur-amortisseur » ou « garantie 280 » a également été instauré par voie réglementaire pour les TPE et petites communes non éligibles aux TRV qui ont renouvelé leur contrat de fourniture d'électricité en 2022. Il leur garantit un prix de l'électricité de 280 euros par mégawattheure (ou 230 euros hors TURPE) sur l'année 2023.

Enfin, pour les collectivités les plus en difficulté, le législateur a mis en place deux filets de sécurité successifs pour 2022 et 2023.

Un premier filet de sécurité a été adopté dans la loi de finances rectificative (LFR) de juillet 20225(*) dont l'article 14 prévoit d'instituer un nouveau prélèvement sur recettes visant à compenser partiellement au bloc communal les hausses générées par la revalorisation du point d'indice ainsi que la hausse des prix de l'énergie et de l'alimentation. Cette compensation est égale à une fraction de 70 % des hausses de dépenses d'approvisionnement en énergie, électricité et chauffage urbain et d'achats de produits alimentaires.

Un deuxième filet de sécurité a été adopté lors de la LFI 2023 (article 113). Il prévoit qu'au titre de l'année 2023 est institué, par prélèvement sur les recettes consistant, pour chaque collectivité territoriale ou groupement bénéficiaire, une dotation égale à 50 % de la différence entre l'augmentation des dépenses d'approvisionnement en énergie, électricité et chauffage urbain entre 2023 et 2022 et 50 % de celle des recettes réelles de fonctionnement entre 2023 et 2022.

Le versement de ces aides est cependant conditionné par le respect de plusieurs critères (baisse de l'épargne brute, potentiel financier inférieur à un certain seuil). Ces dispositifs sont donc très ciblés et visent à ne soutenir que les collectivités les plus en difficulté et seulement partiellement. À cet égard les rapporteurs spéciaux ne peuvent que déplorer que la position du Sénat, issue des travaux de la commission des finances, tendant à élargir le filet de sécurité 2023 au plus grand nombre de collectivités en supprimant les conditions d'accès au dispositif extrêmement restrictives fondées sur l'épargne brute, n'ait pas été retenue dans le texte définitif.

C. ...RENDENT NÉCESSAIRES DES INVESTISSEMENTS SUR LE PATRIMOINE IMMOBILIER DES COLLECTIVITÉS QUI SONT CEPENDANT SUSCEPTIBLES D'ÊTRE COMPROMIS EN RAISON DE LA CONJONCTURE DES FINANCES LOCALES

1. De nombreux investissements à réaliser par les collectivités...

a) Un cout estimé à 12 milliards d'euros par an

Face à l'inflation énergétique, à un parc immobilier énergivore et à des obligations encadrées de baisse de consommation dans un objectif de décarbonation, les collectivités territoriales doivent accélérer leurs investissements en faveur de la transition écologique.

Aussi, au regard du niveau de consommation énergétique des collectivités territoriales, leur rôle est essentiel dans la transition écologique engagée au niveau national.

Selon l'analyse effectuée par l'Institut I4CE6(*), si l'on s'en tient aux seuls investissements nécessaires pour atteindre les objectifs de la stratégie nationale bas carbone (SNBC), le besoin d'intervention des collectivités territoriales peut être évalué à 12 milliards d'euros par an, ce qui représente environ un cinquième de leur budget d'investissement global.

Dans cet ensemble, les trois principaux postes de dépenses identifiés par l'Institut sont la mise en place d'aménagements cyclables (3,3 milliards d'euros), les transports en commun et la mobilité ferroviaire (3 milliards d'euros) ainsi que la rénovation énergétique des bâtiments publics (2,7 milliards d'euros).

Au plan méthodologique, il convient cependant de noter que ces estimations ont été réalisées sous hypothèse de modèle de financement des investissements. En d'autres termes, la part des collectivités territoriales dans le financement de tel ou tel équipement resterait inchangée par rapport à la situation actuelle. Cela explique la relativement faible part des transports en commun dans ces priorités, alors même qu'il s'agit d'un enjeu déterminant de la transition écologique, dans la mesure où bien que ceux-ci soient gérés par des intercommunalités en leur qualité d'autorités organisatrices de la mobilité, les subventions des collectivités territoriales représentent une part minoritaire de leur financement assuré, par ailleurs, par des ressources fiscales (versement mobilité) et tarifaires.

Besoins d'investissement des collectivités

locales pour le climat par secteur

(par an pour la période

2021-2030)

(en milliards d'euros)

Source : institut I4CE

L'institut estime qu'environ 5,5 milliards d'euros d'investissements « climat » sont réalisés aujourd'hui par les collectivités. Ainsi, les collectivités devraient, chaque année, dès aujourd'hui et jusqu'en 2030, réaliser environ 6,5 milliards d'euros d'investissements « climat » additionnels. Le besoin d'accélération des investissements est particulièrement fort dans les aménagements cyclables (2,3 milliards d'euros par an) et dans la rénovation énergétique des bâtiments publics (1,4 milliard d'euros par an), mais aussi dans le ferroviaire et dans l'efficacité énergétique de l'éclairage public (800 millions d'euros par an chacun).

Écart entre les investissements actuels et les besoins d'investissement des collectivités pour atteindre les objectifs de la SNBC d'ici 2030

(en milliards d'euros)

Source : institut I4CE

Dans une acception plus large de la transition écologique, au-delà de la seule lutte contre le réchauffement climatique, c'est-à-dire en incluant l'ensemble de la taxonomie verte européenne7(*), les collectivités territoriales restent au coeur du processus de « verdissement » de l'économie en raison des compétences qu'elles exercent.

Ainsi, les montants d'investissement, en tenant compte de l'ensemble des actions des collectivités ayant un impact sur l'environnement, pourraient s'établir bien au-delà des 12 milliards d'euros susmentionnés.

Taxonomie européenne des dépenses

favorables à l'environnement

et comparaison avec les domaines de

compétences des collectivités

|

Axe de la taxonomie européenne |

Domaines d'intervention des collectivités territoriales (exemples) |

|

Atténuation du changement climatique |

Électrification des transports publics et mobilité du quotidien |

|

Adaptation au changement climatique |

Rénovation thermique des bâtiments scolaires |

|

Protection des ressources en eau |

Gestion des réseaux de distribution d'eau et d'énergie |

|

Économie circulaire |

Traitement des déchets ménagers et industriels |

|

Réduction et prévention de la pollution |

Mise en oeuvre de plans de protection de l'atmosphère |

|

Protection de la biodiversité |

Gestion des parcs naturels régionaux |

Source : commission des finances du Sénat

b) Un « mur » d'investissement face aux collectivités

Les investissements à venir, même si de nombreuses actions ont déjà été entreprises, devront donc porter :

- sur le bâti scolaire ;

- sur les bâtiments administratifs ;

- sur les locaux à usage de service public (gymnases, bibliothèques, piscines...) ;

- sur l'éclairage public et les systèmes de réseaux (eaux, chauffages, traitements des déchets...) ;

- sur les transports publics (développement des voies de mobilités douces, électrification des transports en commun...) ;

- sur la renaturalisation des zones urbaines.

Ces investissements présentent des besoins différents qui peuvent être classifiés ainsi :

- des rénovations légères à faible investissement financier mais permettant une meilleure maitrise des consommations d'énergie (comme la mise en place de régulateur de température, des détecteurs de présence pour l'éclairage des bureaux...) ;

- des rénovations intermédiaires avec un investissement significatif centré sur l'énergie avec un objectif de 30 à 40 % d'économie. Pour ces rénovations intermédiaires, le cout estimé par le Gouvernement est de 150 à 300 euros par mètre carré avec un retour sur investissement de 5 à 10 ans ;

- des rénovations globales avec des investissements patrimoniaux et des travaux de rénovation lourds avec un objectif de 60 % d'économie d'énergie. À titre d'exemple, sur la base d'un panel de 18 projets de rénovation globale au label BBC8(*) Rénovation, Effinergie9(*) estime à 540 euros par mètre carré SRT (surface thermique au sens de la règlementation thermique 2012), le montant relatif à la part rénovation énergétique, soit 41 % du coût total de la rénovation.

2. ...mais des incertitudes fortes pour 2023 sur les finances locales qui pourraient contraindre l'investissement des collectivités

a) Une situation relativement saine à fin 2022 mais contrastée selon les collectivités

À l'instar de l'exercice 2021, les marges de manoeuvre financières des collectivités territoriales ont continué à augmenter en 2022. Pour l'ensemble des niveaux de collectivités, épargne brute et épargne nette sont supérieures à leur niveau de 2021 :

- l'épargne brute en 2022 (38,7 milliards d'euros) est en progression par rapport à 2021 de 5,9 %. Elle est supérieure de 4,5 milliards d'euros à son niveau de 2019, dépassant ainsi largement son niveau d'avant-crise ;

- l'épargne nette (soit l'épargne brute après déduction des remboursements de dette) est également en augmentation, de +8,8 % par rapport à 2021 et supérieure de 4 milliards d'euros à son niveau de 2019.

Enfin, la trésorerie des collectivités (solde positif du compte du Trésor) est toujours en progression, à 57,2 milliards d'euros contre 56,6 milliards d'euros en 2021, pour les trois niveaux de collectivités.

Évolution des principaux ratios financiers

des collectivités

entre 2021 et 2022

|

|

2021 |

2022 |

Évolution 2021/2022 |

|

Recettes réelles de fonctionnement |

214,3 |

224,5 |

4,76 % |

|

Dépenses réelles de fonctionnement |

177,7 |

185,7 |

4,50 % |

|

Capacité d'autofinancement brute |

36,6 |

38,7 |

5,74 % |

|

Épargne nette |

22,5 |

24,5 |

8,89 % |

|

Dépenses réelles d'investissement |

71,7 |

75,7 |

5,58 % |

|

Trésorerie |

56,6 |

57,2 |

1,06 % |

Source : commission des finances du Sénat à partir des données DGFIP

Cette situation globalement positive ne doit cependant pas masquer des disparités territoriales importantes. Ainsi, environ 6 000 communes ont une épargne nette négative. De même, certains départements sont dans une situation financière très tendue. À titre d'exemple, le département des Ardennes présente des DMTO faibles (95 euros par habitant soit quatre fois moins que les départements les mieux pourvus après mise en oeuvre du dispositif de solidarité). Parallèlement, les aides à la personne représentent, dans ce département, 424 euros par habitant contre 345 euros pour la moyenne de la strate.

b) Des incertitudes importantes pour l'année 2023

Si l'évolution des finances des collectivités territoriales est globalement positive en 2022, l'exercice 2023 reste incertain en raison d'un environnement économique et géopolitique à risque.

En premier lieu, même si l'inflation devrait ralentir au second semestre et si les cours du gaz et de l'électricité sont baissiers, les dépenses de fonctionnement devraient continuer à croître significativement en 2023 (effet année pleine et renouvellement de contrats).

Par ailleurs, après neuf années de hausses ininterrompues, une année 2021 exceptionnelle et une légère hausse en 2022, l'année 2023 pourrait marquer une baisse des recettes de DMTO en raison de la hausse des taux d'intérêt, de la baisse des prix de l'immobilier en ce début d'année 2023 et de la baisse du nombre d'emprunts immobiliers observée au 4ème trimestre 2022 qui pèsent sur le marché immobilier.

De surcroit, les collectivités seront confrontées, en 2023, à une hausse de leurs dépenses de personnel en raison de la revalorisation du point d'indice de 3,5 % intervenue par décret du 7 juillet 2022 et de 1,5 % à compter du 1er juillet 2023 et de leurs dépenses d'intervention (pour les départements) en raison de la revalorisation anticipée du RSA de 4 % prévue à l'article 9 de la loi n°2022-1158 du 16 aout 2022 portant mesures d'urgence pour la protection du pouvoir d'achat suivie par la revalorisation annuelle de 1,6 % au 1er avril 2023.

Enfin, la charge de la dette devrait augmenter en raison de la hausse prévisible des taux variables généralement indexés sur les indices du Livret A ou de l'Euribor 3 mois. Or, le taux d'intérêt du Livret A, est passé de 1 à 3 % entre février 2022 et février 2023 et celui de l'Euribor de 0,712 % et 2,783 % entre septembre 2022 et mars 2023.

Les nouveaux emprunts devraient également coûter plus cher aux communes en particuliers et aux collectivités en général, les taux d'usure leur étant applicables étant fixés ainsi pour mars 2023 :

- 4,91 % à partir du 1er mars 2023 pour les prêts à taux fixe d'une durée initiale supérieure à 2 ans et inférieure à 10 ans (contre 4,57 % le mois précédent) ;

- 4,85 % pour les prêts à taux fixe d'une durée initiale supérieure à 10 ans et inférieure à 20 ans (contre 4,51 % le mois précédent) ;

- 4,95 % pour les prêts à taux fixe d'une durée initiale supérieure à 20 ans (contre 4,60 % le mois précédent) ;

- 5,20 % pour les prêts d'une durée initiale supérieure à deux ans, à taux variable (contre 4,75 % le mois précédent).

c) Les possibles conséquences de la conjoncture sur le niveau d'investissement des collectivités

La hausse des prix de l'énergie couplée à celle des taux d'intérêt qui renchérit donc le recours à l'emprunt risque d'engendrer un renoncement des collectivités à certains projets d'investissement liés à la transition énergétique.

En effet, l'agence de notation américaine S&P (Standard & Poor's) prévoit un désendettement des collectivités après un pic en 2021 en raison des conditions de refinancement moins attractives et des incertitudes budgétaires et économiques. D'après les estimations de l'agence, l'encours de dette des collectivités a baissé de 3,6 % en 2022 et « anticipe la poursuite de cette tendance » en 2023 et 2024.

Dans ce contexte, « les collectivités locales vont faire face à une pression budgétaire » qui risque de générer une maîtrise des dépenses d'investissement. Alors qu'il y a eu une forte hausse de l'ordre de 5 % des investissements en 2022, S&P s'attend à un très léger recul des investissements d'environ 0,80 % en 2023 et encore davantage en 2024 avec une baisse de 3 %, à contre-courant des incitations à investir de la part des pouvoirs publics notamment dans le cadre de la rénovation énergétique.

Le développement des dotations de l'État en faveur de la transition écologique prend, dès lors, une importance primordiale afin de contribuer au financement des investissements des collectivités.

II. LE DÉVELOPPEMENT NOTABLE DES DOTATIONS « VERTES » VISANT À ACCOMPAGNER LES COLLECTIVITÉS TERRITORIALES DANS LEUR TRANSITION ÉCOLOGIQUE MAIS DONT LE CHIFFRAGE RESTE PEU FIABLE

Pour faire face au « mur d'investissement » qui attend les collectivités pour mettre en place leur transition énergétique et écologique, le Gouvernement a renforcé les dotations d'investissement qui leur sont allouées :

- en encourageant l'emploi des dotations classiques d'investissements pour des projets environnementaux ;

- en créant de nouvelles dotations spécifiquement dédiées aux investissements environnementaux.

A. UNE UTILISATION DE PLUS EN PLUS VERTE DES DOTATIONS CLASSIQUES : DETR, DSIL ET DSIL EXCEPTIONNELLE

La dotation d'équipement des territoires ruraux (DETR) et la dotation de soutien à l'investissement local (DSIL) sont les deux dotations d'investissement les plus importantes en volume. En 2023, elles représentent respectivement 1 milliard et 570 millions d'euros. La DSIL avait par ailleurs été complétée, par la troisième loi de finances rectificative du 30 juillet 2020, par une fraction exceptionnelle de 950 millions d'euros.

Les modalités d'attribution et d'utilisation de ces trois dotations sont précisées dans une instruction annuelle publiée généralement en janvier ou février relative à la composition et règles d'emploi des dotations et fonds de soutien à l'investissement en faveur des territoires. Une part de ces dotations est consacrée à des projets environnementaux.

1. La DETR

L'éligibilité à la DETR repose sur des critères de population et de richesse fiscale. Ainsi, les crédits de la DETR sont répartis entre les départements :

· Pour 50 % du montant total de la dotation :

- à raison de 50 % en fonction de la population regroupée des communes caractérisées comme peu denses ou très peu denses ;

- à raison de 50 % en fonction du rapport, pour chaque établissement public de coopération intercommunale à fiscalité propre éligible, entre le potentiel fiscal moyen par habitant des établissements publics de coopération intercommunale à fiscalité propre de sa catégorie et son potentiel fiscal moyen par habitant ;

· Pour 50 % du montant total de la dotation :

- à raison de 50 % répartis entre les départements, en proportion du rapport entre la densité moyenne de population de l'ensemble des départements et la densité de population du département, le rapport pris en compte étant plafonné à 10 ;

- à raison de 50 % en fonction du rapport, pour chaque commune répondant aux critères d'éligibilité entre le potentiel financier moyen par habitant de l'ensemble des communes appartenant au même groupe démographique et son potentiel financier moyen par habitant.

Si la décision d'octroi relève du préfet de département, l'une des particularités de la DETR est l'institution d'une commission auprès de ce dernier, composée d'élus et de représentants d'élus, incluant depuis 2017 les parlementaires du département. Cette commission est :

- chargée de fixer chaque année les catégories d'opérations prioritaires et, dans des limites fixées par décret en conseil d'État, les taux minimaux et maximaux de subventions applicables à chacune d'entre elles ;

- informée de la liste des opérations retenues par le préfet de département ;

- saisie pour avis sur les projets dont la subvention proposée au titre de la DETR porte sur un montant supérieur à 100 000 euros (avant 2018, ce seuil était fixé à 150 000 euros).

L'article L 2334-36 du code général des collectivités territoriales (CGCT) prévoit que cette dotation est attribuée sous forme de subventions en vue de la réalisation d'investissements, ainsi que de projets dans le domaine économique, social, environnemental, sportif et touristique ou favorisant le développement ou le maintien des services publics en milieu rural.

Le représentant de l'État dans le département tient, par ailleurs, compte du caractère écologique des projets pour la fixation des taux de subvention.

2. La DSIL

Sont éligibles à la DSIL les communes, les EPCI à fiscalité propre et les pôles d'équilibre territorial et rural (PETR) du département.

La DSIL est programmée et attribuée au niveau régional par le représentant de l'État dans la région en lien avec les échelons départementaux et infra-départementaux. L'enveloppe est répartie entre les régions de métropole et d'outre-mer, ainsi que le département de Mayotte, pour 65 % au prorata de leur population au 1er janvier et pour 35 % en fonction de la population située dans une unité urbaine de moins de 50 000 habitants.

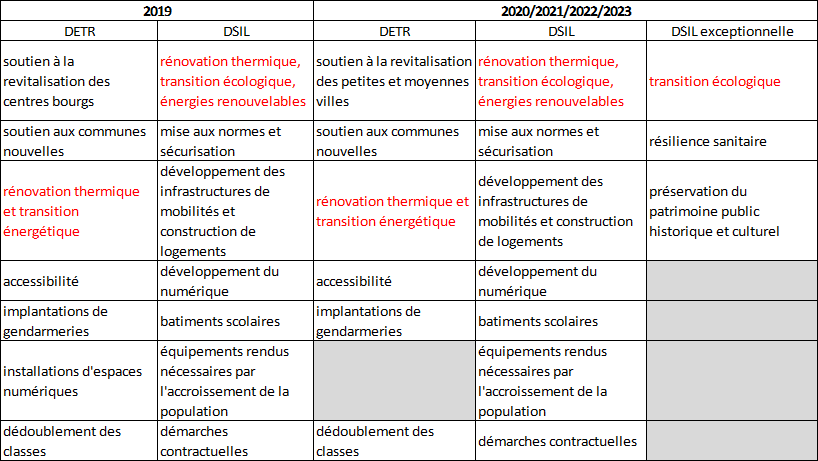

L'article L 2334-42 du CGCT précise que la dotation est destinée aux projets entrant dans une des six priorités suivantes :

- la rénovation thermique, la transition énergétique, le développement des énergies renouvelables ;

- la mise aux normes et la sécurisation des équipements publics ;

- le développement d'infrastructures en faveur de la mobilité ou en faveur de la construction de logements ;

- le développement du numérique et de la téléphonie mobile ;

- la création, la transformation et la rénovation des bâtiments scolaires ;

- la réalisation d'hébergements et d'équipements publics rendus nécessaires par l'accroissement du nombre d'habitants.

3. La DSIL exceptionnelle

La répartition des enveloppes régionales est effectuée selon les mêmes critères que ceux de l'enveloppe de la DSIL « classique » par le préfet de région. Le cadre d'emploi prévu à l'article L. 2334-42 du CGCT reste applicable. Seules les orientations prioritaires sont quelque peu différentes.

En effet, ces dernières sont définies dans la circulaire du 30 juillet 2020 relative à la part exceptionnelle de la dotation de soutien à l'investissement local (DSIL) et à l'accompagnement de la relance dans les territoires qui précise que doivent être soutenues les opérations relevant de trois thématiques prioritaires :

- les projets relatifs à la transition écologique à savoir la rénovation énergétique des bâtiments publics et le développement de nouvelles solutions de transport, la lutte contre l'artificialisation des sols ou la réhabilitation de friches industrielles ;

- les projets ayant trait à la résilience sanitaire ;

- les projets visant à soutenir la préservation du patrimoine public historique et culturel, classé et non classé.

Enfin, concernant la DETR, la DSIL et la DSIL exceptionnelle, l'instruction annuelle relative à la composition et aux règles d'emploi des dotations et fonds de soutien à l'investissement précise également les priorités thématiques d'affectation de ces dotations parmi lesquelles : la transition écologique des territoires c'est-à-dire les projets qui renforcent l'attractivité des territoires tout en augmentant leur résilience au changement climatique ou contribuent aux engagements de la France en termes de neutralité carbone en 2050.

L'emploi de ces trois dotations est donc orienté, par la loi et par instruction, au moins en partie, sur des projets et priorités relevant du domaine environnemental (DETR) ou de la transition énergétique et de la rénovation thermique (DSIL) ou de la transition écologique (DSIL exceptionnelle).

Priorités définies dans les instructions annuelles relatives à la composition et aux règles d'emploi des dotations de soutien à l'investissement (2019 à 2023)

Source : commission des finances du Sénat à partir des instructions annuelles

B. UNE PART CROISSANTE DES DOTATIONS « CLASSIQUES » FINANCANT DES PROJETS ENVIRONNEMENTAUX MAIS DIFFICILE À ESTIMER PRÉCISÉMENT ET QUI NE DOIT PAS SE FAIRE AU DÉTRIMENT DES AUTRES INVESTISSEMENTS DES COLLECTIVITÉS

1. La part croissante des dotations « classiques » orientées sur des priorités environnementales

D'après les données figurant dans les tableaux annuels d'exécution des dotations d'investissement, entre 2019 et 2021, la part de la DETR et de la DSIL ayant permis de financer des projets environnementaux a augmenté passant :

- de 11,6 % à 15,4 % pour la DETR ;

- de 16 % à 16,75 % pour la DSIL avec un pic à 19,1 % en 2020.

Concernant la DSIL exceptionnelle, la part des projets environnementaux s'établit à 45 % en moyenne sur les années 2020 et 2021.

Part des projets environnementaux dans les dotations d'investissement « classiques » entre 2019 et 2021

(en millions d'euros)

Source : commission des finances du Sénat à partir des données d'exécution des dotations d'investissement fournies par la DGCL

En 2021, la DETR a ainsi permis de financer 3 524 projets environnementaux (sur un total de 24 172 projets) pour un montant moyen par subvention de 44 269 euros et un montant total de 156 millions d'euros, soit 23 millions d'euros et 796 projets de plus qu'en 2020.

La DSIL, pour sa part, a permis de financer 918 projets environnementaux (sur un total de 3 795 projets) pour un montant moyen de 97 092 euros et un montant total de 89 millions d'euros, soit 15 millions de moins qu'en 2020 mais 151 projets de plus.

En sus de la part des dotations classiques, l'ensemble des crédits consommés au titre de la dotation rénovation thermique (DRT) et une part importante de la DRI (430 millions sur les 600 millions d'euros d'AE), toutes deux instituées dans le cadre du plan de relance (voir infra), ont concouru, en 2021, au financement de projets environnementaux.

Il en résulte, qu'en 2021, sur l'ensemble des dotations d'investissement (DETR, DSIL, DSIL exceptionnelle, DRI et dotation RT), 46,57 % étaient consacrés à des investissements environnementaux.

Part des projets environnementaux dans l'ensemble des dotations d'investissement entre 2019 et 2021

Source : commission des finances du Sénat à partir des données d'exécution des dotations d'investissement fournies par la DGCL

2. Des problèmes méthodologiques importants de comptabilisation qui rendent difficile un chiffrage précis

Les chiffres susmentionnés pour la DETR, la DSIL et la DSIL exceptionnelle résultent de l'analyse des tableaux annuels d'exécution des dotations d'investissement en ne retenant que les projets classés dans les catégories de priorité « transition énergétique », « rénovation thermique », « développement des énergies renouvelables », « environnement, transition énergétique et écologie ».

Cependant, le rapport annuel 2021 relatif à la DSIL et à la DETR (fiche sur les priorités environnementales) présente des chiffres différents. En effet, il y est indiqué que :

- au titre de la DETR, 226,5 millions d'euros ont financé 4 723 projets environnementaux pour un montant moyen de subvention par projet de 47 962 euros soit plus de 20 % des projets subventionnés ;

- au titre de la DSIL, 183,7 millions d'euros ont financé 1 475 projets environnementaux pour un montant moyen de subvention par projet de 124 545 euros soit plus de 35 % des projets subventionnés.

Cet écart s'explique par le fait qu'au-delà des projets directement reliés aux catégories « environnementales », certaines opérations peuvent cependant avoir un lien direct avec les priorités environnementales tout en relevant d'autres catégories de recensement. Il en est ainsi par exemple des projets rattachés à la priorité « construction, habitat, urbanisme et transport » de la DETR ou ceux rattachés à la priorité « développement d'infrastructures en faveur de la mobilité », « développement d'infrastructures en faveur de la construction de logements » ou « création, transformation et rénovation des bâtiments scolaires » de la DSIL.

En effet, les projets financés au titre de ces catégories ne sont pas strictement considérés comme répondant aux priorités environnementales prédéfinies dans la nomenclature mais ils peuvent être réalisés avec des exigences de rénovation thermique et de réduction de consommation énergétique.

Il en résulte, qu'en l'état actuel de présentation et de classification des données et des priorités, il est impossible de connaitre la part de la DSIL (y compris DSIL exceptionnelle) et de la DETR concourant réellement au financement de projets « environnementaux ».

Au regard des enjeux de transition écologique, il parait donc important de pouvoir fiabiliser la connaissance des investissements à portée environnementale. Pour ce faire, il est indispensable que la DGCL se dote d'une nouvelle nomenclature de suivi avec la création de sous-catégorie en sus des priorités permettant de déterminer si les investissements financés présentent une composante environnementale et à hauteur de combien sur le total de la subvention accordée. Si les données issues de cette nouvelle nomenclature ne sauraient être exemptes de biais ou marges d'erreur, elles permettraient, cependant, d'avoir une connaissance plus fine de la part dédiée à des projets de transition écologique des dotations allouées.

Afin d'avoir également une connaissance du type de projets environnementaux financés (rénovation thermique, protection de la biodiversité...), la nouvelle nomenclature pourrait se calquer, au moins partiellement, sur la taxonomie européenne (cf. supra).

Recommandation n° 1 : se doter d'outils de suivi plus précis permettant une meilleure analyse et connaissance des montants des dotations classiques d'investissement alloués à des projets totalement ou partiellement dédiés à la transition écologique (DGCL).

3. Le risque d'une baisse des moyens alloués aux autres investissements des collectivités ?

Certains investissements des collectivités ne pourront pas être considérés comme participant à la transition écologique mais sont pourtant indispensables. Il s'agit notamment de l'ensemble des travaux effectués sur la voirie, de ceux réalisés dans les cimetières ou encore de l'entretien du patrimoine culturel et architectural, notamment pour les bâtiments classés.

De même, les communes touristiques et les communes de montagne (à tout le moins les stations de ski) pourront plus difficilement concilier investissements en faveur de la transition écologique et intérêts économiques de leur territoire.

De sorte qu'il est nécessaire de préserver une partie des dotations d'investissement non fléchées spécifiquement sur les priorités environnementales, sous peine d'assister à une dégradation de certains biens immobiliers et/ou de certains secteurs d'activité des collectivités.

Si aujourd'hui la part des dotations permettant de financer des projets environnementaux représente, au global, environ 46 % de la DTER, DSIL, DSIL exceptionnelle, DRI et dotation de rénovation thermique, dont près de 16 % pour la DETR et la DSIL, la DGCL a indiqué vouloir augmenter cette part pour la porter à 25 % de la DSIL en 2023 et fixer une trajectoire à partir de 2025 en fonction des résultats des exercices 2023 et 2024.

Cette volonté s'inscrit dans la continuité de l'article 198 de la loi de finances pour 2023 qui prévoit que pour la DETR et la DSIL, le représentant de l'État dans le département ou dans la région tient compte du caractère écologique des projets pour la fixation des taux de subvention.

À cet égard, pour la DSIL, on constate déjà que le taux de subvention d'un projet environnemental est légèrement supérieur à celui des autres projets (25,8 % contre 23,4 %).

Dans ce contexte, le risque est réel que la montée en puissance des dotations à visée environnementale se fasse au détriment des autres investissements des collectivités territoriales. Il parait donc nécessaire d'associer pleinement les collectivités à la planification écologique nationale coordonnée par le Secrétariat général à la planification écologique (SGPE). Si aujourd'hui les collectivités assistent aux réunions du SGPE, il faut que l'État sorte de sa logique de discussion avec les collectivités au coup par coup pour instaurer une réelle concertation formalisée dans un cadre pluriannuel.

C. LA MISE EN PLACE DE DOTATIONS « VERTES » SPÉCIFIQUEMENT DÉDIÉES AU FINANCEMENT DE PROJETS ENVIRONNEMENTAUX

En sus des dotations classiques dont certaines priorités sont orientées sur la rénovation énergétique et/ou la transition écologique, d'autres dotations ont été créées, à compter de 2020, avec des objectifs uniquement axés sur les enjeux environnementaux. À l'exception de la dotation biodiversité, ces dotations ne sont pas pérennes.

1. La dotation de rénovation thermique (DSIL et DSID RT)

Cette dotation portée par le programme 362 au sein de la mission « Plan de relance » (action 1) a été créée en loi de finances initiale pour 2021. Son enveloppe est déléguée aux préfets de région selon les modalités habituelles de la dotation de soutien à l'investissement local (DSIL) et de la dotation de soutien à l'investissement des départements (DSID). D'un montant total de 1 milliard d'euros, elle comprend trois composantes :

- la première, d'un montant de 650 millions d'euros est fléchée sur la rénovation thermique des bâtiments publics des communes et établissements publics de coopération intercommunale, de métropole, des DOM et des COM ;

- la deuxième, d'un montant de 300 millions d'euros, est fléchée sur la rénovation thermique des bâtiments des conseils départementaux ;

- la troisième enveloppe de 50 millions d'euros est fléchée sur la rénovation thermique des équipements sportifs structurants (piscines, salles spécialisées et gymnases) des communes et établissements publics de coopération intercommunale, des métropoles, des DOM et des COM. Elle est mise en oeuvre par l'Agence nationale du sport.

Selon l'instruction du 18 novembre 2020, elle a pour vocation de financer des travaux de rénovation énergétique des bâtiments publics. La rénovation énergétique des bâtiments publics correspond à l'ensemble des travaux réalisés sur des bâtiments départementaux, communaux ou intercommunaux visant à diminuer leur consommation énergétique. Elle ne recouvre pas, en revanche, la construction de bâtiments neufs, même si ceux-ci répondent à des normes énergétiques exigeantes.

Les actions financées peuvent porter à la fois sur des actions dites « à gain rapide » présentant un fort retour sur investissement (pilotage et régulation des systèmes de chauffage, modernisation des systèmes d'éclairage, ...), des travaux d'isolation du bâti ou de remplacement d'équipement ainsi que sur des opérations immobilières de réhabilitations lourdes combinant plusieurs de ces travaux et pouvant inclure d'autres volets tels que la mise aux normes de sécurité et d'accessibilité, le désamiantage, le ravalement ou l'étanchéité du bâti.