B. À TRAVERS LA FISCALITÉ, L'ÉTAT PRÉLÈVE CHAQUE ANNÉE ENVIRON 36 % DU CHIFFRE D'AFFAIRES RÉALISÉ PAR LES AUTOROUTES

À travers un ensemble de taxes, spécifiques ou non spécifiques au secteur, l'État perçoit chaque année environ 36 % du chiffre d'affaires (et donc des péages) réalisé par les autoroutes concédées.

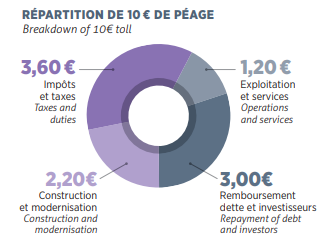

Répartition de 10 euros de péages

Source : Association des sociétés françaises d'autoroutes (chiffres clés 2023)

La fiscalité appliquée au secteur autoroutier, spécifique ou générale, représente ainsi en moyenne entre 4 et 5 milliards d'euros par an.

1. 1,2 milliard d'euros annuels de fiscalité spécifique

Les sociétés d'autoroutes sont aujourd'hui soumises à une taxe spécifique, la taxe sur la distance parcourue sur le réseau autoroutier concédé, ou taxe d'aménagement du territoire (TAT). Par ailleurs, les sociétés d'autoroutes versent également à l'État une redevance domaniale et devraient s'acquitter d'une contribution volontaire exceptionnelle affectées à l'Agence de financement des infrastructures de transport de France (AFIT France).

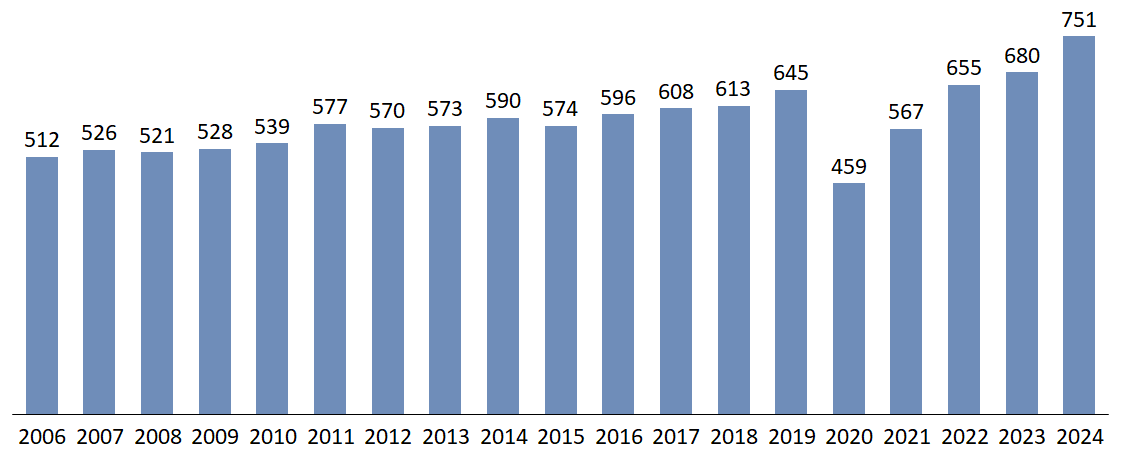

a) 750 millions d'euros au titre de la taxe sur la distance parcourue sur le réseau autoroutier concédé

La taxe sur la distance parcourue sur le réseau autoroutier concédé, ou taxe d'aménagement du territoire (TAT)58(*) est prévue par l'article L. 421-175 du code des impositions sur les biens et services. Son fait générateur est constitué par la réalisation d'un trajet par un usager sur une autoroute concédée (article L. 421-176 du même code). Cette taxe est due par les sociétés d'autoroutes à raison du nombre de kilomètres parcourus par les usagers. D'après les prévisions établies en loi de finances initiale pour 2024, le rendement de la taxe sur la distance parcourue sur le réseau autoroutier concédé pourrait atteindre 751 millions d'euros en 2024.

Rendement annuel de la taxe sur la distance

parcourue

sur le réseau autoroutier concédé depuis

2006

(en millions d'euros)

Source : commission des finances du Sénat, d'après les documents budgétaires

Jusqu'à un plafond défini chaque année en loi de finances, et stable à 567 millions d'euros depuis quatre ans, le produit de cette taxe est affecté à l'AFIT France.

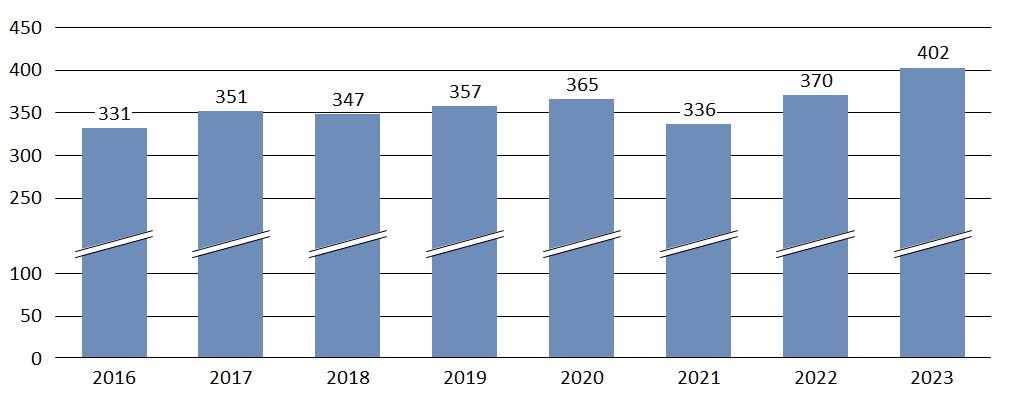

b) Une redevance domaniale pour un produit d'environ 400 millions d'euros par an

L'article R. 122-48 du code de la voirie routière prévoit que les sociétés d'autoroutes versent annuellement à l'État une redevance pour occupation du domaine publique. Assis sur le chiffre d'affaires de l'année précédente, le produit de cette redevance domaniale avoisine les 400 millions d'euros.

Évolution de la redevance domaniale (2016-2023)

(en millions d'euros)

Source : commission des finances du Sénat d'après les documents financiers de l'AFIT FRANCE

c) Une contribution volontaire exceptionnelle à l'AFIT France que les SCA refusent de verser depuis 2021 en raison du conflit qui les oppose à l'État au sujet de l'indexation partielle de la TAT sur l'inflation

Dans le cadre du protocole d'accord le 9 avril 2015 entre elles et l'État, les sociétés d'autoroutes se sont engagées à verser une contribution volontaire exceptionnelle pour un montant total de 1,2 milliard d'euros courants sur la durée des concessions, soit 60 millions d'euros par an.

Cependant, depuis 2021, les SCA, engagées dans un contentieux avec l'État au sujet de l'indexation partielle de la taxe d'aménagement du territoire (TAT) sur l'inflation, refusent de s'acquitter de leur contribution annuelle de 60 millions d'euros due à l'AFIT France. Depuis quatre ans, en raison de cette situation, l'AFIT France a déjà dû faire face à un déficit de recettes cumulé de 240 millions d'euros.

2. Environ 3,5 milliards d'euros par an de fiscalité générale

Les sociétés d'autoroutes sont assujetties au droit commun de l'impôt sur les sociétés (IS) pour environ 1 milliard d'euros par an. Si elles ont été soumises à des contributions exceptionnelles entre 2011 et 2017, la réduction du taux d'IS de 33,3 % à 25 % pourrait améliorer l'équilibre des contrats de concessions d'environ 8 milliards d'euros d'après l'ART (voir supra). Par ailleurs, les sociétés d'autoroutes bénéficient d'une déduction illimitée de leurs intérêts d'emprunt. La commission d'enquête sénatoriale notait en 2020, que « compte-tenu du poids de leur endettement, cette disposition est particulièrement avantageuse pour les sociétés concessionnaires d'autoroutes historiques ».

La TVA prélevée sur les péages autoroutiers et collectée par les sociétés d'autoroutes (qui n'en sont pas redevables) équivaudrait quant-à-elle à environ 2 milliards d'euros par an.

Enfin, depuis cette année, les sociétés d'autoroutes sont redevables d'une nouvelle taxe sur l'exploitation des infrastructures de transport de longue distance, crée par l'article 100 de la loi n° 2023-1322 du 29 décembre 2023 de finances pour 2024 et qui, selon les estimations, pourrait peser à hauteur d'environ 450 millions d'euros sur le secteur autoroutier.

* 58 Elle était alors prévue par l'article 302 bis ZB du code général des impôts.