- I. UNE ÉVOLUTION MAJEURE DE LA

FISCALITÉ APPLICABLE AUX PETITES ENTREPRISES, ENTREPRENEURS INDIVIDUELS

ET AUTOENTREPRENEURS, INTRODUITE AU SEIN DU PROJET DE LOI DE FINANCES

POUR 2025 APRÈS UN PREMIER REJET PAR LE SÉNAT

- A. UNE MESURE RÉPONDANT ESSENTIELLEMENT

À UN OBJECTIF DE RENDEMENT BUDGÉTAIRE ET PEU

ÉTAYÉE

- 1. L'institution d'un seuil unique de chiffre

d'affaires intervient un an seulement après la modification des

seuils existants dans le cadre de la transposition de la nouvelle directive

européenne relative au régime particulier de TVA des petites

entreprises

- 2. Un rendement budgétaire récurrent

incertain, estimé à 780 millions d'euros en

année pleine, dont 400 millions d'euros pour l'État

- 3. Une justification en termes de distorsion de

concurrence peu étayée, reposant principalement sur des

considérations de concurrence interne entre franchisés en base et

non franchisés en base

- 1. L'institution d'un seuil unique de chiffre

d'affaires intervient un an seulement après la modification des

seuils existants dans le cadre de la transposition de la nouvelle directive

européenne relative au régime particulier de TVA des petites

entreprises

- B. UNE BAISSE SIGNIFICATIVE DES SEUILS DE LA

FRANCHISE EN BASE DE TVA, AFFECTANT 200 000 ENTREPRISES, DANS DE

NOMBREUX SECTEURS D'ACTIVITÉ

- 1. Un seuil unique de chiffre d'affaires

fixé à 25 000 euros, représentant un

abaissement substantiel des seuils existants

- 2. Une mesure

privant 200 000 entreprises du bénéfice de la

franchise en base, indépendamment de leur forme juridique ou de leur

régime fiscal ou social

- 3. Une multiplicité de secteurs

d'activité affectés, du bâtiment aux services à la

personne, en passant par les avocats et les

kinésithérapeutes

- 1. Un seuil unique de chiffre d'affaires

fixé à 25 000 euros, représentant un

abaissement substantiel des seuils existants

- C. UNE RÉFORME INTRODUITE TARDIVEMENT PAR LE

GOUVERNEMENT APRÈS UN PREMIER REJET PAR LE SÉNAT

- A. UNE MESURE RÉPONDANT ESSENTIELLEMENT

À UN OBJECTIF DE RENDEMENT BUDGÉTAIRE ET PEU

ÉTAYÉE

- II. UNE RÉFORME IMPROVISÉE DONT LES

CONDITIONS D'ACCEPTABILITÉ ET DE MISE EN oeUVRE OPÉRATIONNELLE NE

SONT PAS RÉUNIES

- A. UNE MESURE SUSCITANT DES POSITIONS TRÈS

CONTRASTÉES, CONTESTÉE PAR LES AUTOENTREPRENEURS ET PAR PLUSIEURS

SECTEURS D'ACTIVITÉ

- 1. Une réforme critiquée par les

représentants des autoentrepreneurs et de plusieurs secteurs et

professions

- 2. Une application suspendue par le Gouvernement le

jour même de l'adoption au Parlement du projet de loi de finances

pour 2025, désormais reportée au

1er juin 2025

- 3. Alors que les initiatives parlementaires se sont

accélérées, la saisine du Sénat par voie de

pétition a permis de faire la lumière sur les enjeux et les

lacunes de la réforme

- 1. Une réforme critiquée par les

représentants des autoentrepreneurs et de plusieurs secteurs et

professions

- B. UNE RÉFORME AUJOURD'HUI INAPPLICABLE,

TANT PAR LES CONTRIBUABLES QUE PAR L'ADMINISTRATION FISCALE, POUR UN RENDEMENT

BUDGÉTAIRE DÉSORMAIS RÉDUIT POUR 2025

- A. UNE MESURE SUSCITANT DES POSITIONS TRÈS

CONTRASTÉES, CONTESTÉE PAR LES AUTOENTREPRENEURS ET PAR PLUSIEURS

SECTEURS D'ACTIVITÉ

N° 528

SÉNAT

SESSION ORDINAIRE DE 2024-2025

Enregistré à la Présidence du Sénat le 9 avril 2025

RAPPORT D'INFORMATION

FAIT

au nom de la commission des finances (1) sur la

réforme de la

franchise

en base de

TVA,

Par M. Jean-François HUSSON,

Rapporteur général,

Sénateur

(1) Cette commission est composée de : M. Claude Raynal, président ; M. Jean-François Husson, rapporteur général ; MM. Bruno Belin, Christian Bilhac, Jean-Baptiste Blanc, Michel Canévet, Emmanuel Capus, Thierry Cozic, Thomas Dossus, Albéric de Montgolfier, Didier Rambaud, Stéphane Sautarel, Pascal Savoldelli, vice-présidents ; Mmes Marie-Carole Ciuntu, Frédérique Espagnac, MM. Marc Laménie, Hervé Maurey, secrétaires ; MM. Pierre Barros, Arnaud Bazin, Grégory Blanc, Mmes Florence Blatrix Contat, Isabelle Briquet, M. Vincent Capo-Canellas, Mme Marie-Claire Carrère-Gée, MM. Raphaël Daubet, Vincent Delahaye, Bernard Delcros, Vincent Éblé, Rémi Féraud, Stéphane Fouassin, Mme Nathalie Goulet, MM. Jean-Raymond Hugonet, Éric Jeansannetas, Christian Klinger, Mme Christine Lavarde, MM. Antoine Lefèvre, Dominique de Legge, Victorin Lurel, Jean-Marie Mizzon, Claude Nougein, Olivier Paccaud, Mme Vanina Paoli-Gagin, MM. Georges Patient, Jean-François Rapin, Mme Ghislaine Senée, MM. Laurent Somon, Christopher Szczurek, Mme Sylvie Vermeillet, M. Jean Pierre Vogel.

La commission des finances a lancé le 19 mars 2025, sous l'impulsion de son président, Claude Raynal, un cycle d'auditions « flash » en vue de faire la lumière sur les enjeux économiques, juridiques et budgétaires de la réforme de la franchise en base de TVA prévue par la loi de finances initiale pour 2025.

Cette mesure avait, en première délibération, été rejetée par le Sénat, lors de la première lecture du projet de loi de finances pour 2025 et elle était très fortement contestée, en particulier par les autoentrepreneurs, depuis son adoption définitive. En outre, le cycle d'auditions conduites par le rapporteur général, Jean-François Husson, et ouvertes aux sénateurs membres de la commission, faisait suite au dépôt, sur le site du Sénat, d'une pétition initiée par le président de la Fédération nationale des autoentrepreneurs (FNAE), demandant l'abrogation de la réforme.

À la suite de ces auditions qui ont permis d'entendre les observations et revendications des différentes parties prenantes, le rapporteur général a présenté une communication qui en tire le bilan devant la commission des finances, le mercredi 9 avril 2025.

I. UNE ÉVOLUTION MAJEURE DE LA FISCALITÉ APPLICABLE AUX PETITES ENTREPRISES, ENTREPRENEURS INDIVIDUELS ET AUTOENTREPRENEURS, INTRODUITE AU SEIN DU PROJET DE LOI DE FINANCES POUR 2025 APRÈS UN PREMIER REJET PAR LE SÉNAT

A. UNE MESURE RÉPONDANT ESSENTIELLEMENT À UN OBJECTIF DE RENDEMENT BUDGÉTAIRE ET PEU ÉTAYÉE

1. L'institution d'un seuil unique de chiffre d'affaires intervient un an seulement après la modification des seuils existants dans le cadre de la transposition de la nouvelle directive européenne relative au régime particulier de TVA des petites entreprises

Le régime de la franchise en base de TVA, codifié à l'article 293 B du code général des impôts (CGI), vise à exempter du paiement de la TVA les petites entreprises, dès lors qu'elles réalisent un chiffre d'affaires annuel inférieur à des seuils déterminés.

Révisés en loi de finances pour 2024 (LFI 2024) dans le cadre de la transposition de la directive (UE) 2020/285 du 18 février 2020, les seuils de chiffre d'affaires de droit commun s'élèvent, dans leur version en vigueur au 1er janvier 2025, à 85 000 euros pour les livraisons de biens et à 37 500 euros pour les prestations de services.

À ces deux seuils de droit commun s'ajoutent deux seuils spécifiques bénéficiant aux activités des avocats, auteurs et artistes-interprètes (50 000 euros pour les activités « coeur de métier » et 35 000 euros pour les activités « connexes »).

Une tolérance, égale à 10 % de ces montants, s'applique l'année au cours de laquelle le dépassement des seuils intervient, permettant de reporter la sortie du régime de la franchise en base de TVA au 1er janvier de l'année suivante.

Seuils de chiffre d'affaires annuel pour

l'application

de la franchise en base de TVA en vigueur au

1er janvier 2025

(en euros)

|

Opérations concernées |

Année N-1 |

Année N |

|

Livraisons de biens, ventes à consommer sur place et prestations d'hébergement |

85 000 |

93 500 |

|

Autres prestations de services |

37 500 |

41 250 |

|

Opérations « coeurs de métier » des avocats, auteurs et artistes-interprètes |

50 000 |

55 000 |

|

Opérations « connexes » des avocats, auteurs et artistes-interprètes |

35 000 |

38 500 |

Note : l'année N - 1 désigne l'année civile précédente ; l'année N désigne l'année en cours.

Source : commission des finances d'après l'article 293 B du CGI, dans sa version en vigueur au 1er janvier 2025

Ce régime favorable, destiné à alléger la charge fiscale et administrative pour les entreprises, bénéficie à environ 2,1 millions de petites entreprises, entrepreneurs individuels ou microentreprises.

Dans le cadre de l'examen budgétaire pour 2025, le Gouvernement de Michel Barnier a introduit, par amendement, une réforme d'ampleur des seuils d'application de la franchise en base, visant à instituer un seuil unique de chiffre d'affaires annuel fixé à 25 000 euros.

Conservée par le nouveau Gouvernement de François Bayrou, cette mesure a finalement été adoptée à l'article 32 de la loi de finances initiale pour 2025 (LFI 2025).

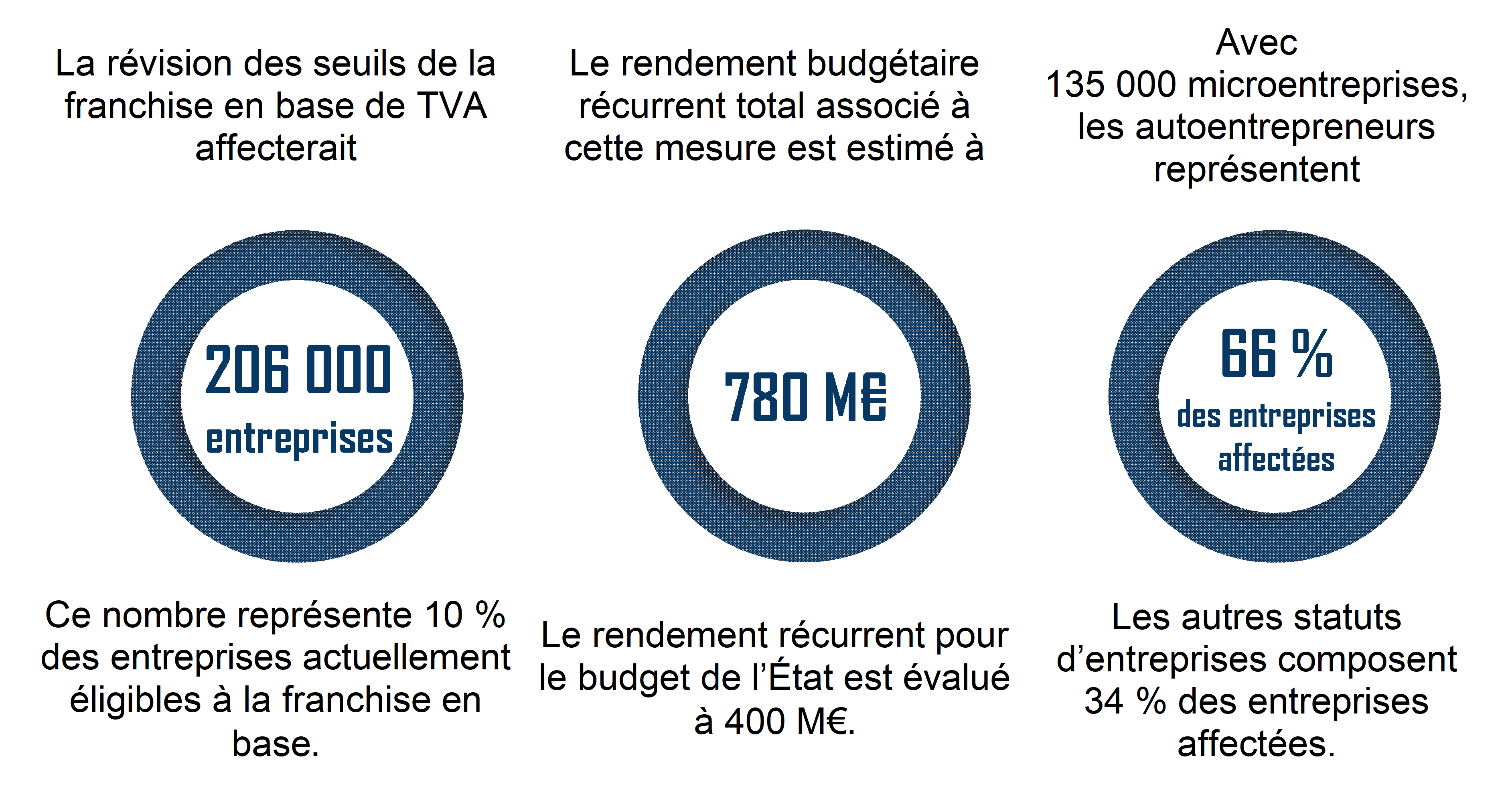

2. Un rendement budgétaire récurrent incertain, estimé à 780 millions d'euros en année pleine, dont 400 millions d'euros pour l'État

L'institution d'un seuil unique de chiffre d'affaires annuel, abaissé à 25 000 euros, priverait environ 200 000 entreprises du bénéfice de la franchise en base de TVA, sur un total de 2,1 millions d'entreprises actuellement éligibles à ce régime, soit 10 % des entreprises éligibles.

Selon l'administration fiscale, le rendement budgétaire total associé à cette réforme, en termes de recettes de TVA supplémentaires, s'élèverait à 780 millions d'euros en année pleine, toutes administrations publiques confondues. Pour le budget de l'État, cette mesure représenterait ainsi un rendement d'environ 400 millions d'euros.

3. Une justification en termes de distorsion de concurrence peu étayée, reposant principalement sur des considérations de concurrence interne entre franchisés en base et non franchisés en base

Selon le Gouvernement, la révision des seuils de la franchise en base de TVA répondrait, au-delà de l'objectif de rendement budgétaire, à deux motifs distincts relatifs aux conditions de concurrence entre les acteurs économiques concernés :

- d'une part, à l'existence de distorsions de concurrence « internes », entre les entreprises françaises non bénéficiaires de la franchise et les entreprises françaises bénéficiaires de celle-ci : pour une entreprise bénéficiaire de ce régime, la franchise en base de TVA se traduit en effet par une diminution de la charge de TVA égale au taux moyen de TVA nette supportée par l'entreprise ;

- d'autre part, à l'existence de distorsions de concurrence « externes » entre les entreprises françaises et les entreprises européennes, compte tenu du niveau élevé des seuils français de franchise en base de TVA comparé à ceux pratiqués par les autres États membres de l'Union européenne (UE) : suite à la transposition de la directive du 18 février 2020, depuis le 1er janvier 2025, une entreprise franchisée dans un autre État membre de l'UE dispose de la faculté de bénéficier de la franchise pour ses opérations effectuées dans d'autres États membres, dans la limite d'un plafond européen de 100 000 euros.

Cependant, ces deux éléments doivent être fortement nuancés :

- d'une part, concernant les distorsions de concurrence internes, si la franchise en base de TVA constitue un avantage fiscal objectif, celui-ci bénéficie aussi bien aux microentreprises (autoentrepreneurs) qu'aux très petites entreprises : or, pour de nombreux acteurs, il existe une confusion entre le sujet de la franchise en base et celui de la concurrence qu'offre, indépendamment de la TVA, le modèle de la microentreprise par rapport à l'artisan salarié ou indépendant (démarches administratives et comptables simplifiées, charges sociales allégées, etc.). Les auditions organisées par la commission des finances ont montré que le sujet était probablement moins la réforme de la franchise en base de TVA elle-même que, de manière générale, la contestation du régime spécifique des autoentrepreneurs par les autres formes d'entreprises ;

- d'autre part, concernant les distorsions de concurrence externes, les risques allégués demeurent largement théoriques, s'agissant de petites entreprises dont l'activité hors de leur pays d'origine est par nature faible.

La révision des seuils de franchise en base de TVA fut avant tout une mesure de rendement, constitutif d'un énième épisode de la contestation du régime spécifique des autoentrepreneurs.

B. UNE BAISSE SIGNIFICATIVE DES SEUILS DE LA FRANCHISE EN BASE DE TVA, AFFECTANT 200 000 ENTREPRISES, DANS DE NOMBREUX SECTEURS D'ACTIVITÉ

1. Un seuil unique de chiffre d'affaires fixé à 25 000 euros, représentant un abaissement substantiel des seuils existants

La réforme de la franchise en base de TVA portée par le Gouvernement se traduit par une baisse sensible des seuils de chiffres d'affaires applicables par rapport aux niveaux existants.

Ainsi, le seuil de droit commun applicable au commerce de biens, aux travaux immobiliers et aux secteurs de l'hôtellerie et de la restauration, antérieurement fixé à 85 000 euros, est quasiment divisé par quatre.

De même, le seuil de droit commun applicable aux autres prestations de services, précédemment fixé à 37 500 euros, est réduit d'un tiers.

Enfin, les deux seuils spécifiques applicables aux activités des avocats, auteurs et artistes-interprètes, dont le cumul s'élevait à 85 000 euros, sont également supprimés.

2. Une mesure privant 200 000 entreprises du bénéfice de la franchise en base, indépendamment de leur forme juridique ou de leur régime fiscal ou social

Dans la mesure où le dispositif de la franchise en base de TVA s'applique à l'ensemble des activités, quelle que soit leur forme juridique ou leur régime fiscal ou social, l'abaissement des seuils de chiffre d'affaires à 25 000 euros affecterait aussi bien des microentreprises (autoentrepreneurs) que des très petites entreprises.

Selon les données de l'administration fiscale, sur un total de 206 000 entreprises concernées, 135 000 seraient des microentreprises, quand 71 000 ne relèveraient pas de ce statut.

3. Une multiplicité de secteurs d'activité affectés, du bâtiment aux services à la personne, en passant par les avocats et les kinésithérapeutes

Si la réforme de la franchise en base de TVA affecte principalement le secteur de la construction (plus de 53 000 entreprises), elle présente également un impact substantiel pour le commerce et la réparation d'automobiles et de motocycles (près de 32 000 entreprises) ainsi que pour les services à la personne (environ 25 000 entreprises).

Par ailleurs, la révision des seuils modifie sensiblement les conditions fiscales applicables aux avocats, le revenu médian de la profession s'élevant à 44 000 euros. De même, entre 15 000 et 20 000 kinésithérapeutes seraient affectés.

C. UNE RÉFORME INTRODUITE TARDIVEMENT PAR LE GOUVERNEMENT APRÈS UN PREMIER REJET PAR LE SÉNAT

1. Une évolution fiscale significative qui aurait dû être présentée dans le cadre du texte initial du projet de loi de finances

La réforme a été introduite par le Gouvernement de l'époque, par voie d'amendement au Sénat, le 26 novembre 2024, soit deux mois après le début de l'examen budgétaire et sans que l'Assemblée nationale n'ait pu examiner cette mesure en première lecture.

2. Une mesure rejetée par le Sénat en première délibération, imposée par le Gouvernement en seconde délibération

En première délibération, en première lecture, le Sénat a rejeté l'amendement du Gouvernement, en se fondant sur un avis défavorable de la commission des finances.

La commission a en effet souligné le caractère particulièrement tardif de la présentation de cette réforme, la nécessité de prendre en compte la diversité des situations et des tailles d'entreprises ainsi que le montant élevé de l'augmentation des recettes fiscales engendrée par cette mesure.

Le Sénat a finalement adopté cette mesure en seconde délibération, par solidarité avec la majorité gouvernementale et malgré ses réserves.

II. UNE RÉFORME IMPROVISÉE DONT LES CONDITIONS D'ACCEPTABILITÉ ET DE MISE EN oeUVRE OPÉRATIONNELLE NE SONT PAS RÉUNIES

A. UNE MESURE SUSCITANT DES POSITIONS TRÈS CONTRASTÉES, CONTESTÉE PAR LES AUTOENTREPRENEURS ET PAR PLUSIEURS SECTEURS D'ACTIVITÉ

1. Une réforme critiquée par les représentants des autoentrepreneurs et de plusieurs secteurs et professions

Le cycle d'auditions organisé en quelques jours a permis de mesurer l'étendue de l'opposition à la réforme de la franchise en base de TVA, telle que résultant de la loi de finances pour 2025.

Si les représentants des autoentrepreneurs ont été les plus mobilisés et se sont fait beaucoup entendre, les critiques exprimées par les autres professions et secteurs concernés ont mis en évidence l'impact significatif et le manque de concertation autour de cette réforme.

2. Une application suspendue par le Gouvernement le jour même de l'adoption au Parlement du projet de loi de finances pour 2025, désormais reportée au 1er juin 2025

Cette vive opposition a été prise en compte par le Gouvernement dès l'adoption de la loi de finances par le Parlement : le 6 février 2025, la suspension de la réforme jusqu'au 1er mars est annoncée, le temps d'organiser une concertation avec les parties prenantes.

Le 28 février, le Gouvernement a acté la fin de la concertation et prorogé la suspension de la mesure jusqu'au 1er juin.

3. Alors que les initiatives parlementaires se sont accélérées, la saisine du Sénat par voie de pétition a permis de faire la lumière sur les enjeux et les lacunes de la réforme

En parallèle de la suspension de la réforme par le Gouvernement, plusieurs initiatives ont été portées par des parlementaires de groupes politiques variés, afin de défendre son abrogation.

Ainsi, quatre propositions de loi ont été déposées en ce sens, par des députés du Parti socialiste, La France insoumise, Droite Républicaine et Horizons & Indépendants.

B. UNE RÉFORME AUJOURD'HUI INAPPLICABLE, TANT PAR LES CONTRIBUABLES QUE PAR L'ADMINISTRATION FISCALE, POUR UN RENDEMENT BUDGÉTAIRE DÉSORMAIS RÉDUIT POUR 2025

1. Des conditions d'application par les contribuables qui demeurent encore entourées de nombreuses incertitudes

La révision des seuils de la franchise en base en cours d'année civile présenterait plusieurs difficultés d'application. Ainsi, l'application du double seuil de franchise (avec la tolérance de 10 %) revêtirait un caractère rétroactif. De même, la prise en compte des opérations facturées avant la date d'entrée en vigueur de la réforme poserait question.

2. Des modalités de mise en oeuvre opérationnelle inabouties

Alors que la solution désormais soutenue par le Gouvernement consisterait à maintenir une distinction des seuils par types d'activités, avec un seuil de droit commun de 37 500 euros et un seuil spécifique de 25 000 euros pour les seuls travaux immobiliers, un tel dispositif nécessiterait encore que l'administration fiscale lève certaines difficultés de mise en oeuvre, notamment en termes de coordination au niveau européen.

3. Un rendement budgétaire pour 2025 réduit par les reports successifs déjà actés par le Gouvernement

À la suite de la suspension de la réforme jusqu'au 1er juin 2025, le rendement total théorique du dispositif est aujourd'hui estimé à environ 400 millions d'euros pour 2025, dont 200 millions d'euros pour le budget de l'État. À supposer que la solution soutenue par le Gouvernement soit adoptée, avec une entrée en vigueur à compter du 1er juillet, le rendement total attendu s'élèverait à environ 150 millions d'euros, dont 75 millions d'euros pour l'État.

Les conditions d'improvisation de cette réforme ne permettent pas sa mise en oeuvre.

EXAMEN EN COMMISSION

Réunie le mercredi 9 avril 2025, sous la présidence de M. Thomas Dossus, vice-président, la commission a entendu une communication de M. Jean-François Husson, rapporteur général sur la réforme de la franchise en base de TVA.

M. Thomas Dossus, président. - Nous allons entendre ce matin le rapporteur général sur la réforme de la franchise en base de taxe sur la valeur ajoutée (TVA) à la suite du cycle d'auditions qu'il a mené et qui était ouvert à l'ensemble des commissaires des finances. Un cycle d'auditions « flash », qui a été très rapide, puisqu'il s'est concentré sur quelques jours à la fin du mois de mars. Il avait été annoncé en commission à l'initiative du président Claude Raynal et du rapporteur général le 19 mars dernier, en réponse à une pétition déposée sur le site du Sénat ayant dépassé les 100 000 signatures en seulement quelques jours. Cette pétition demandait le retrait de la réforme de la franchise en base de TVA qui a été adoptée dans le cadre de la loi de finances initiale pour 2025.

M. Jean-François Husson, rapporteur général. - Nous avons en effet lancé avec la commission des finances, le 19 mars dernier, un cycle d'auditions « flash » sur la réforme de la franchise en base de TVA, introduite par le Gouvernement dans le cadre de la loi de finances pour 2025, qui prévoyait l'institution d'un seuil unique de chiffre d'affaires annuel abaissé à 25 000 euros pour bénéficier de cette franchise. Ce cycle d'auditions répond à la saisine du Sénat par la voie d'une pétition déposée le 21 février par Grégoire Leclerc, le président de la Fédération nationale des auto-entrepreneurs, demandant l'abrogation de cette mesure. En effet, cette pétition a recueilli plus de 100 000 signatures en seulement quelques jours. Le Gouvernement avait suspendu l'application de cette réforme le jour même de l'adoption du texte par le Parlement, le 6 février, avant de proroger cette suspension jusqu'au 1er juin.

Les auditions que j'ai menées ont permis d'entendre les observations des différents acteurs et parties prenantes. J'en profite pour remercier les membres de la commission qui ont pu se joindre à ces auditions. Il en ressort que les réserves exprimées par notre commission dès l'automne 2024 étaient particulièrement fondées.

J'aborderai deux points principaux : d'une part, les motifs invoqués par le Gouvernement pour justifier l'abaissement des seuils de la franchise en base de TVA ; d'autre part, les conséquences d'une telle réforme pour les acteurs concernés, ainsi que les incertitudes entourant sa mise en oeuvre.

Pour rappel, le régime de la franchise en base vise à exonérer du paiement de la TVA les petites entreprises dès lors qu'elles réalisent un chiffre d'affaires annuel inférieur à des seuils déterminés. Je précise tout de suite, et c'est important, que toutes les petites entreprises sont concernées et non, comme peut-être on pourrait le croire, les seuls auto-entrepreneurs ou micro-entrepreneurs. Révisés en loi de finances pour 2024, dans le cadre de la transposition d'une directive européenne, les seuils de droit commun, depuis le 1er janvier 2025, s'élèvent à 85 000 euros de chiffre d'affaires pour les livraisons de biens et à 37 500 euros pour les prestations de services. À ces seuils de droit commun s'ajoutent deux seuils spécifiques, bénéficiant aux activités des avocats, des auteurs et des artistes-interprètes. Ce régime favorable, destiné à alléger la charge fiscale et administrative pour les entreprises, bénéficie à environ 2,1 millions de petites entreprises, entrepreneurs individuels ou micro-entreprises.

Dans le cadre de l'examen du budget pour 2025, le Gouvernement de Michel Barnier a introduit, par amendement au Sénat, le 26 novembre 2024, une réforme d'ampleur des seuils d'application de la franchise en base, instituant ainsi un seuil unique de chiffre d'affaires annuel à 25 000 euros. Je rappelle, et cela me semble important, voire essentiel, que le Sénat a tout d'abord rejeté cette mesure en première délibération, sur le fondement d'un avis défavorable de notre commission, qui jugeait la réforme mal préparée, mal étayée et, pour tout dire, les arguments du Gouvernement peu convaincants. Le compte rendu des débats le montre bien.

Le Gouvernement a malgré tout déposé un nouvel amendement en seconde délibération. Dans le contexte de cette seconde délibération, où le Gouvernement chiffrait le produit de cette réforme à près d'un milliard d'euros, nécessaire pour tenir les objectifs de réduction du déficit public, le Sénat a finalement adopté cette mesure avec un avis favorable de notre commission. Cette disposition n'a pas été longuement discutée lors de la commission mixte paritaire (CMP) et son report, je le disais au début de mon intervention, a été annoncé dès le jour même du vote des conclusions de la CMP au Sénat.

Quels sont donc les motifs invoqués par l'exécutif à l'appui de cette réforme et pourquoi notre commission avait émis des réserves lors de son examen ?

Selon le Gouvernement, la révision des seuils de la franchise en base de TVA répondait à deux motifs économiques distincts.

D'une part, l'existence de distorsions de concurrence « internes » entre les entreprises françaises non bénéficiaires de la franchise et les entreprises françaises bénéficiaires de celle-ci : pour une entreprise bénéficiaire de ce régime, la franchise en base de TVA se traduit en effet par une diminution de la charge de TVA, égale au taux moyen de TVA nette supportée par l'entreprise.

D'autre part, l'existence de distorsions de concurrence « externes », entre les entreprises françaises et les entreprises européennes, compte tenu du niveau relativement élevé des seuils français de franchise en base de TVA : depuis le 1er janvier 2025, une entreprise franchisée dans un autre État membre de l'Union européenne dispose de la faculté de bénéficier de la franchise pour ses opérations effectuées dans d'autres États membres, dans la limite d'un plafond européen de 100 000 euros. Cette nouvelle faculté bénéficie mécaniquement davantage aux entreprises établies dans les États membres dont les seuils nationaux sont relativement faibles.

Il faut cependant apporter des nuances à ces deux motifs.

D'une part, concernant les distorsions de concurrence « internes », la franchise de TVA constitue certes un avantage fiscal objectif, qui bénéficie aux auto-entrepreneurs ainsi qu'aux très petites entreprises. Or, il nous est apparu, lors des auditions, qu'il existait une confusion entre le sujet de la franchise en base et celui de la concurrence que représente, indépendamment de la TVA, le modèle de la micro-entreprise par rapport au modèle de la petite ou très petite entreprise, de l'artisan salarié ou indépendant. Nos auditions ont bien montré que la problématique n'était pas réellement la franchise en base de TVA, mais plutôt un nouvel épisode de la contestation du régime spécifique des auto-entrepreneurs, pourtant assez stable depuis sa création en 2008 et, j'ajouterais, qui pose moins de problèmes quand il y a beaucoup d'activité.

D'autre part, concernant les distorsions de concurrence « externes », les risques allégués au titre de l'ouverture de la franchise en base de TVA au niveau européen demeurent, de mon point de vue, largement théoriques. En effet, le régime de la franchise en base ne bénéficie par définition qu'aux entreprises les plus petites, dont l'activité hors de leur pays d'origine est faible, voire inexistante, si l'on excepte les entreprises qui sont dans des territoires frontaliers, dont la part est marginale par rapport à l'ensemble du territoire national.

C'est donc ainsi que notre commission s'est opposée à cette disposition en première délibération du projet de loi de finances (PLF) pour 2025. Non seulement la motivation en termes de distorsions de concurrence nous avait semblé peu étayée, mais nous avions relevé plusieurs éléments invitant à une grande prudence. D'abord, le caractère particulièrement tardif de la présentation de cette réforme, dont je rappelle qu'elle était introduite par amendement deux mois après le début de l'examen budgétaire. Deuxièmement, la nécessité de prendre en compte la diversité des situations et des tailles d'entreprise. Troisièmement, le fait que cette mesure cache difficilement son objectif de rendement fiscal avec une hausse des recettes en année pleine estimée à 800 millions d'euros. Je dirais même que c'était d'abord et avant tout une mesure de rendement fiscal, qui d'ailleurs traîne dans les tiroirs de Bercy depuis un certain temps. Les administrations centrales de Bercy elles-mêmes, que nous avons auditionnées, nous ont avoué une certaine surprise lorsque cet amendement est finalement apparu dans la procédure budgétaire.

Selon l'administration fiscale, le rendement budgétaire total associé à la mise en place d'un seuil unique à 25 000 euros s'élèverait en année pleine à environ 800 millions d'euros - plus exactement 780 millions d'euros - de recettes supplémentaires de TVA pour les finances publiques, dont à peu près la moitié, 400 millions d'euros, pour l'État. L'abaissement des seuils priverait environ 200 000 entreprises du bénéfice de la franchise en base, sur un total de 2,1 millions d'entreprises actuellement éligibles à ce régime, soit environ 10 % des entreprises éligibles.

J'en viens aux conséquences significatives d'une telle réforme pour les professions et les secteurs concernés et aux nombreuses incertitudes entourant sa mise en oeuvre pratique. La réforme de la franchise en base de TVA résultant de la loi de finances pour 2025 se traduit par une baisse sensible par rapport au niveau des seuils préexistants. Ainsi, le seuil de droit commun applicable au commerce de biens, aux travaux immobiliers, au secteur de l'hôtellerie et de la restauration, est quasiment divisé par quatre puisqu'on passe de 85 000 euros à 25 000 euros. De même, le seuil de droit commun applicable aux autres prestations de services est réduit d'un tiers, de 37 500 euros à 25 000 euros. Quant aux deux seuils spécifiques relatifs aux activités des avocats, des auteurs et des artistes-interprètes, ceux-ci sont également supprimés et fondus dans le seuil unique de 25 000 euros.

Cet abaissement des seuils devrait toucher aussi bien les micro-entreprises que les très petites entreprises. Selon les données de l'administration fiscale, sur un total exact de 206 000 entreprises privées du bénéfice de la franchise en base du fait de la réforme, 135 000 seraient des micro-entreprises, quand 71 000 ne relèveraient pas de ce statut, soit une proportion de deux tiers / un tiers.

S'agissant des professions et secteurs concernés, si la réforme affecte principalement le secteur de la construction, avec 53 000 entreprises touchées, elle présente également un impact substantiel pour le commerce, la réparation d'automobiles et de motocycles, les services à la personne, les avocats ou encore les kinésithérapeutes.

De surcroît, la révision des seuils de la franchise en base en cours d'année civile soulève plusieurs difficultés d'application. En particulier, l'application du double seuil de franchise, apprécié en année N-1 et en année N, présenterait, dans le contexte de la réforme, un caractère rétroactif. De même, la prise en compte des opérations facturées avant la date d'entrée en vigueur de la mesure poserait question. Même l'administration fiscale nous a indiqué ne pas être prête pour mettre en oeuvre cette réforme et convient que les entreprises concernées ont besoin d'un délai d'application pour qu'elle soit tout à fait opérationnelle.

En conclusion, il apparaît clairement que la révision des seuils de la franchise en base de TVA ne saurait être une mesure improvisée, introduite par amendement sans aucune étude d'impact, appliquée en cours d'année au détriment des professionnels concernés et de l'administration elle-même, et, de surcroît, à peine discutée au Parlement. Je pense donc qu'il faut revenir sur la réforme telle qu'elle a été introduite dans la loi de finances pour 2025.

Dans ce contexte, j'ai été étonné de la volonté de l'exécutif de persister dans sa démarche à travers un nouvel amendement qui a été déposé le week-end dernier sur le projet de loi de simplification de la vie économique, qui est discuté en ce moment même à l'Assemblée nationale. Le Gouvernement donne ainsi le sentiment de n'avoir rien appris de ses erreurs, car la solution soutenue présente au final les mêmes caractéristiques d'improvisation et d'impréparation - sans même me prononcer sur le fond - que la mesure qui avait été introduite en loi de finances pour 2025, avec deux nouveaux seuils : un seuil de droit commun de 37 500 euros et un seuil spécifique pour les travaux immobiliers de 25 000 euros.

L'amendement en question, déposé à l'Assemblée nationale, n'aurait d'ailleurs jamais été discuté au Sénat, du fait de l'engagement de la procédure accélérée. Mais il a été déclaré irrecevable au titre de l'article 45 de la Constitution. Après avoir été déclaré une première fois irrecevable par le président de la commission spéciale, il a été présenté par le Gouvernement en séance publique, où il a été déclaré une seconde fois irrecevable par la présidente de l'Assemblée nationale.

Pour conclure, et à l'issue de mes travaux, je vous indique que je suis donc favorable au retour à la situation qui préexistait à la réforme de la franchise en base par la loi de finances pour 2025. Je souhaite, comme je l'avais d'ailleurs indiqué lors de la première délibération de notre assemblée, que les initiatives fiscales du Gouvernement d'une telle ampleur figurent dans les textes initiaux des projets de lois de finances, qu'elles soient bien documentées, à travers des études d'impact, et qu'elles soient discutées par les deux chambres de notre Parlement avant d'être mises en oeuvre.

M. Jean-Pierre Vogel. - Je partage tout à fait l'analyse du rapporteur général.

On se demande d'ailleurs comment seront résolus un certain nombre de problèmes que les hauts fonctionnaires de Bercy n'ont sans doute pas envisagés. D'une part, la TVA peut, en fonction des prestations, être due à l'encaissement ou à la facturation. Pour le bâtiment ou les prestations de services, la TVA est due à l'encaissement.

Envisageons à titre d'exemple une facturation datée du mois de décembre, réalisée par un bénéficiaire de la franchise en base exerçant dans le bâtiment ou effectuant des prestations de services, et qui aurait fait l'objet d'un paiement six mois plus tard, après mise en oeuvre de la réforme des seuils. Dans l'hypothèse où cette entreprise dépasserait le nouveau seuil unique de 25 000 euros, la TVA serait alors due puisque, pour le bâtiment ou les prestations de services, la taxe est due au moment de l'encaissement et non de la facturation.

Quid de la régularisation de la TVA déductible acquittée sur les loyers qui constitueraient une charge pour les professionnels concernés par l'abaissement des seuils de la franchise en base ? En effet, tant que les entreprises bénéficiaient de la franchise, celles-ci n'étaient pas assujetties à la TVA et ne pouvaient donc pas déduire la TVA acquittée sur leurs loyers. Qu'en est-il dès lors que ces entreprises deviennent assujetties à la TVA ?

Par ailleurs, quel serait le traitement fiscal de tels loyers - pour lesquels la TVA acquittée n'était donc pas déductible avant la réforme - quand un bailleur opte pour l'assujettissement à la TVA afin de bénéficier de la déduction de la TVA acquittée sur les travaux de réparation de l'immeuble ?

La régularisation sur les immeubles se fait par vingtième, la régularisation sur les meubles par cinquième. Je ne sais pas comment cela pourrait être résolu.

Il y a par ailleurs une question qui n'a pas été évoqué, c'est celle des collectivités territoriales qui bénéficient actuellement de la franchise en base de TVA en dessous du seuil de 37 500 euros, et qui se verraient appliquées la TVA à partir du nouveau seuil de 25 000 euros. Quid du montant des locations désormais assujetties à la TVA, pour des immeubles de rapport qui n'ouvrent pas droit au fonds de compensation de la TVA (FCTVA) et pour lesquels l'option à l'assujettissement à la TVA n'aurait pas été exercée à l'origine ? Comment régulariserait-on, par exemple, la TVA sur un immeuble qui aurait été acheté 1 million d'euros, avec une TVA à 20 % égale à 200 000 euros, dont les premiers loyers auraient été exonérés de TVA en l'absence d'exercice de l'option ? du fait de l'application de la franchise en base au locataire, si ce dernier devenait assujetti à la TVA à la suite de l'abaissement du seuil à 25 000 euros ? Comment les fonctionnaires les plus diplômés imaginent-ils que l'on s'y prenne, sur le terrain, pour récupérer de la TVA pour des loyers qui n'étaient pas assujettis à la TVA ?

Ces problématiques pourraient donner lieu à d'importants contentieux avec la direction générale des finances publiques (DGFiP) alors que nous en avons déjà suffisamment.

M. Pascal Savoldelli. - Je voulais partager avec vous une question que j'ai posée lors des différentes auditions. J'ai demandé si l'on parlait de travailleurs auto-entrepreneurs ou de patrons auto-entrepreneurs. Le rapporteur général vient de nous donner les proportions : deux tiers peuvent être qualifiés de micro-entreprises, et un tiers ne sont pas des entreprises. Aussi, je pense que la création du statut d'auto-entrepreneur va nous poser beaucoup de problèmes à terme.

S'agissant de la question du rendement, et c'est peut-être sur ce sujet que nous sommes en désaccord, je ne pense pas qu'il s'agit d'un simple problème d'approche technocratique. Je pense qu'il y a eu une commande politique qui nous a amenés à nous focaliser des mois durant sur un leurre, pour un rendement de 150 millions d'euros dont 75 millions d'euros pour l'État, pendant que nous avions un débat sur la hausse de la taxe GAFAM, dont l'actualité est ravivée du fait de la situation géopolitique et de la guerre commerciale, que nous discutions du rétablissement de l'exit tax, etc. Je le dis parce que je pense que, lors du débat, il faudra replacer ce sujet dans son contexte.

Je pense qu'il y a eu une commande politique, ce n'est pas uniquement une erreur de fonctionnaires de Bercy éloignés des réalités. Il s'est agi « d'occuper le terrain », au lieu de regarder vers le haut où étaient les problèmes pour ce fameux ruissellement, on s'est occupé du très « en bas ». Quand on analyse les rendements en jeu, c'est très clair. On n'était pas en train de mettre à mal le grand capital avec cette réforme. Par ailleurs, elle est injuste et n'apporte pas de rendement. Voilà pourquoi, in fine, j'en arrive à la même conclusion que le rapporteur général.

M. Jean-François Husson, rapporteur général. - J'arrive aux mêmes conclusions que vous. Je partage en partie le point de vue de Pascal Savoldelli. Je pense aussi que ce ne sont pas les hauts fonctionnaires de Bercy qui ont proposé la mesure. Je pense qu'elle était dans les tiroirs depuis un certain temps et que le choix a été fait de la mettre en oeuvre à des fins de rendement budgétaire. Les services de Bercy estimaient le rendement récurrent de cette réforme, en année pleine, à environ 800 millions d'euros, ce qui n'est pas négligeable.

Pour éviter toute incompréhension, je tiens à repréciser que cette mesure concernerait 200 000 entreprises dont les deux-tiers sont des micro-entrepreneurs, le tiers restant correspondant à d'autres types d'entreprises, en général des indépendants, notamment des artisans.

Depuis l'origine, le milieu du bâtiment conteste la légitimité de la fiscalité dérogatoire avantageuse accordée aux micro-entreprises, quand bien même, je le rappelle, ces dernières ne réalisent pas des chiffres d'affaires très élevés. C'est un débat entre acteurs économiques qui devrait encore se prolonger un certain temps.

Je suis d'accord avec Jean-Pierre Vogel dont l'intervention montre qu'une telle réforme nécessite un état des lieux présenté en amont. Il est nécessaire de disposer d'une étude d'impact. Les arbitrages doivent avoir été réalisés très en amont de façon à ce que tous les éléments nécessaires au débat et à la confrontation des positions des uns et des autres soient disponibles dès la présentation du texte législatif. Il sera ainsi plus facile aux uns et aux autres de se prononcer en toute connaissance de cause.

Dans les conditions actuelles, je conseille au Gouvernement de « calmer le jeu », d'autant que le sujet est devenu tellement inflammable que l'on en a perdu de vue une part de la réalité objective. C'est pourquoi je considère qu'il est préférable désormais de revoir la copie. Si le Gouvernement le souhaite, il lui appartiendra ensuite de retravailler le dossier dans la perspective d'un prochain examen budgétaire.

Je souhaite enfin apporter une dernière précision. Nous avons dû nous positionner rapidement dans la mesure où nous voyions arriver un possible amendement au projet de loi sur la simplification de la vie économique à l'Assemblée Nationale. Nous avons réalisé cinq auditions, certaines sous forme de table ronde, et reçu plusieurs saisines écrites, dont certaines de la part des organisations professionnelles par ailleurs auditionnées. Je tiens à préciser que la majorité des organisations concernées sont défavorables à la mesure. Je le souligne, car l'exécutif tend à dire que tout le monde est d'accord. De mon côté, je n'ai pas vu beaucoup de soutiens à la réforme hormis le monde du bâtiment. Finalement, le sujet de la franchise en base de TVA me semble venir brouiller le message. En présentant les choses de façon objective, je pense que nous parviendrons à « baisser la température ».

La commission a adopté les recommandations du rapporteur général et a autorisé la publication de sa communication sous la forme d'un rapport d'information.

LISTE DES PERSONNES

ENTENDUES

ET DES CONTRIBUTIONS ÉCRITES

Fédération française du bâtiment (FFB)

- M. Olivier SALLERON, président ;

- M. Jean-Luc MERMILLON, directeur des affaires fiscales ;

- M. Benoit VANSTAVEL, directeur des relations institutionnelles.

Confédération de l'artisanat et des petites entreprises du bâtiment (CAPEB)

- M. Jean-Christophe REPON, président (et vice-président de l'U2P) ;

- M. Matthieu ROSY, secrétaire général ;

- M. Thibaut BOUSQUET, directeur des affaires publiques.

Fédération nationale des auto-entrepreneurs (FNAE)

- M. Grégoire LECLERCQ, président.

Union des auto-entrepreneurs

- M. François HUREL, président.

Conseil national des barreaux (CNB)

- Me Frédéric TEPER, membre élu du CNB ;

- Mme Anne-Charlotte VARIN, directrice des affaires publiques.

Union des entreprises de proximité (U2P)

- M. Michel PICON, président ;

- M. Pierre BURBAN, secrétaire général ;

- Mme Thérèse NOTE, chargée des relations parlementaires.

Direction de la législation fiscale (DLF) - Sous-direction D « Fiscalité des transactions, fiscalité énergétique et environnementale »

- M. Matthieu DECONINCK, sous-directeur ;

- M. Vincent PETIT, chef du bureau D1 « Taxe sur la valeur ajoutée ».

Direction générale des finances publiques (DGFiP) - Service de la gestion fiscale

- M. Olivier TOUVENIN, chef du service.

Direction générale des entreprises (DGE) - Service de l'économie de proximité

- M. Geoffroy CAILLOUX, chef du service.

*

* *

- Contribution écrite -

Fédération française des masseurs kinésithérapeutes rééducateurs (FFMKR)