LISTE DES

RECOMMANDATIONS

DE LA COMMISSION D'ENQUÊTE

Recommandation n° 1 : redéfinir un système de financement des collectivités territoriales qui permette de garantir que les collectivités territoriales disposent de ressources suffisantes propres, en lien avec leurs compétences, et à la hauteur des charges qu'elles supportent (législateur).

Recommandation n° 2 : consacrer un principe constitutionnel d'autonomie fiscale des collectivités afin de préserver leurs marges de manoeuvre fiscales.

Recommandation n° 3 : garantir que les collectivités territoriales disposent de ressources suffisantes pour financer leurs charges et dépenses contraintes (législateur).

Recommandation n° 4 : instaurer un principe de réexamen régulier des compensations financières versées aux collectivités territoriales au titre des compétences transférées.

Recommandation n° 5 : créer un Conseil d'orientation des finances locales chargé de produire des données et des analyses de référence pour encadrer les relations financières entre l'État et les collectivités territoriales, définir des trajectoires pluriannuelles et assurer le suivi de l'adéquation des recettes locales à l'évolution des charges des collectivités (législateur et Gouvernement).

Recommandation n° 6 : créer des conférences territoriales décisionnaires de haut niveau entre l'État et chaque strate de collectivités territoriales, compétentes pour fixer les critères de répartition des dotations de l'État et des impôts nationaux partagés.

Recommandation n° 7 : compléter le Plan national d'adaptation au changement climatique (PNACC), et tout autre document de planification, d'une analyse économique et financière dressant une évaluation approfondie des investissements locaux à réaliser, mise en regard avec les sources de financements associées (Gouvernement).

Recommandation n° 8 : compléter la Stratégie nationale bas-carbone (SNBC) d'une analyse économique et financière dressant une évaluation approfondie des investissements locaux à réaliser, mise en regard avec les sources de financements associées (Gouvernement).

Recommandation n° 9 : conférer à la Stratégie pluriannuelle des financements de la transition écologique et de la politique énergétique nationale (SPAFTE) une portée transversale et interministérielle en y associant notamment les ministères chargés respectivement de la transition écologique, de l'agriculture et de la recherche et de l'enseignement supérieur ; la compléter d'une analyse économique et financière dressant une évaluation approfondie des investissements locaux à réaliser, mise en regard avec les sources de financements associées à un horizon plus large que 2027 (Gouvernement).

Recommandation n° 10 : sanctuariser un socle de dotations d'investissement en faveur des collectivités territoriales mieux évaluées et ciblées (Gouvernement).

Recommandation n° 11 : compléter l'annexe financière des contrats pour la réussite de la transition écologique (CRTE) en leur donnant une dimension pluriannuelle (Gouvernement).

Recommandation n° 12 : rendre public le rapport de mission de l'inspection générale des finances sur les valeurs locatives et autres assiettes fiscales foncières alternatives (Gouvernement).

Recommandation n° 13 : attribuer aux départements une fraction de la contribution sociale généralisée, assortie d'un pouvoir de taux et d'un mécanisme de péréquation (législateur).

Recommandation n° 14 : attribuer aux régions une fraction d'impôt sur les sociétés, répartie sur la base de critères économiques et assortie d'un dispositif de péréquation (législateur).

Recommandation n° 15: revenir sur la suppression annoncée de la cotisation sur la valeur ajoutée des entreprises (CVAE) et en affecter le produit aux régions (législateur).

Recommandation n° 16 : inscrire chaque année sur le programme « Prévention des risques » un montant de financement d'actions portées par les collectivités territoriales cohérent avec les sommes collectées au titre du prélèvement sur la garantie « CatNat » (législateur).

I. DES RÉFORMES FISCALES QUI ONT FAIT RECULER L'AUTONOMIE BUDGÉTAIRE ET FISCALE DES COLLECTIVITÉS LOCALES

En moins de dix ans, le modèle de financement des collectivités territoriales a fait l'objet de nombreuses réformes portant sur ses trois principales ressources : la fiscalité locale, la fiscalité nationale et les dotations.

De l'avis général, ces réformes n'ont pas toujours été accompagnées d'une réflexion sur l'optimisation des modalités de financement des collectivités ni sur la réponse aux besoins des territoires. Elles se caractérisent tout d'abord par une augmentation de la part des impôts nationaux partagés avec l'État, avec le transfert de fractions de TVA décidé depuis 2017. Ensuite, avec la suppression de la part régionale de la cotisation sur la valeur ajoutée des entreprises à partir de 2021 et le transfert des taxes foncières aux communes, régions et départements perdent l'essentiel de leur pouvoir de taux. Enfin, avec la suppression de la taxe d'habitation sur les résidences principales, la fiscalité du bloc communal repose désormais principalement sur le propriétaire foncier et non plus sur l'habitant.

Ces réformes font l'objet de critiques unanimes. Les principes fondateurs des finances locales et les apports des réformes constitutionnelles et organiques menées au début des années 2000 ont perdu leur pertinence.

Alors que les élus locaux font état d'une perte de maitrise de leurs recettes, l'autonomie financière des collectivités, telle que mesurée par les ratios définis en 2004, progresse sous l'effet de la part croissante de la fiscalité nationale au sein de leurs ressources propres. Les modalités de compensation des transferts de compétences ont conduit à un émiettement fiscal, le système de répartition des dotations et subventions est tout aussi complexe, l'ensemble est peu prévisible, l'examen du PLF 2025 en est une illustration.

Ces réformes illustrent la persistance d'un malentendu entre décentralisation et finances locales ; entre des règles constitutionnelles et organiques qui déterminent les principes de libre administration et d'autonomie budgétaire et une réalité pratique où le pouvoir fiscal des collectivités n'a jamais été aussi faible depuis l'acte I de la décentralisation. Alors que les élus ont plus que jamais besoin de pouvoir se projeter et anticiper, à mesure que leur rôle d'investisseur public prend de l'ampleur, sous l'effet de besoins nouveaux comme le financement de la transition écologique.

A. DES RÉFORMES NOMBREUSES ET UN SYSTÈME DE FINANCEMENT DES COLLECTIVITÉS LOCALES À BOUT DE SOUFFLE

Comme le soulignait le Premier président de la Cour des comptes lors de la présentation d'une enquête consacrée aux scénarios d'évolution du financement des collectivités territoriales commandée par la Commission des finances du Sénat en 2022 : « Le manque de lisibilité d'une part, et l'évolution profonde des sources de financement d'autre part, appellent désormais une réflexion d'ensemble sur les finances locales. Des ressources issues d'une sédimentation historique, sans révision d'ensemble, rendent aujourd'hui ce financement peu compréhensible tant pour les responsables locaux que pour les contribuables, avec des inégalités qui se creusent entre les territoires2(*) ».

Les transferts financiers entre l'État et les différents niveaux de collectivités sont désormais d'une grande complexité, voire d'une grande opacité. Cette complexité doublée d'une dépendance vis-à-vis de décisions prises au niveau national fragilise les collectivités et limite leurs capacités d'action.

1. Une succession de réformes qui au mieux, ignorent l'autonomie financière des collectivités, au pire visent à la contraindre

a) Des réformes engagées avant tout pour les contribuables

Après « le retour vers l'équilibre structurel et la réduction du ratio de la dette publique » (sic), la réduction de la pression fiscale était le principal objectif affiché par la loi de programmation des finances publiques3(*) pour les années 2018 à 2022, une apparente contradiction dont les effets ne seraient que trop apparents. L'article 5 présente ainsi un taux de prélèvement obligatoire en baisse de 1 % entre 2017 (44,7 %) et 2022 (43,7 %), pour un impact alors estimé par ce Gouvernement à 10 milliards d'euros par an. Cette politique de réduction de la fiscalité a conduit à la suppression, effective ou annoncée, de deux impôts qui, par leur rendement, occupaient une place majeure dans les finances locales : la taxe d'habitation sur les résidences principales (THRP) et la cotisation sur la valeur ajoutée (CVAE). L'annonce de la suppression de la CVAE s'inscrit par ailleurs dans un mouvement plus général de baisse des impôts de production.

(1) Sans surprise et contrairement à son ambition affichée, la suppression de la taxe d'habitation sur les résidences principales a principalement bénéficié aux ménages les plus aisés

Le premier impôt supprimé fut la THRP. Il s'agissait d'une promesse de campagne du candidat Macron qui, en février 2017, s'était engagé à exonérer de taxe d'habitation 80 % des Français, mettant en avant le caractère « injuste » de cet impôt et annonçant explicitement « une politique d'exonération sur les impôts locaux »4(*). Une fois élue, cette suppression fut mise en oeuvre, et même étendue, selon les étapes suivantes :

Ø de 2018 à 2020 : conformément à la loi de finances initiale pour 20185(*), dégrèvement d'office de THRP croissants6(*) à la charge de l'État parmi les 80 % de foyers disposant du revenu fiscal de référence le plus modeste.

Dans sa décision sur la loi de finances initiale pour 2018, le Conseil constitutionnel n'a pas censuré ce dispositif, mais a précisé toutefois que « la décision du Conseil constitutionnel sur ce point s'entend (...) sans préjudice de la possibilité pour lui de réexaminer ces questions en fonction notamment de la façon dont sera traitée la situation des contribuables restant assujettis à la taxe d'habitation dans le cadre d'une réforme annoncée de la fiscalité locale. »

Ø de 2021 à 2023 : la loi de finances initiale pour 20207(*) prévoit une suppression échelonnée selon des modalités similaires jusqu'à 2023 pour les 20 % des ménages ayant le revenu fiscal le plus élevé, pour une suppression en 2023 de la taxe d'habitation sur les revenus principaux. Dès 2021, les communes et EPCI ne perçoivent plus le produit résiduel de la THRP, versé au budget général de l'État.

Le produit de la taxe d'habitation était affecté exclusivement aux collectivités du bloc communal depuis 2010. La suppression de la THRP a toutefois eu un effet plus large, affectant notamment les départements du fait du schéma de compensation retenu par le Gouvernement, qui prévoyait la réaffectation aux communes de la part départementale de la taxe foncière sur les propriétés bâties (cf. infra).

La taxe d'habitation n'était pas exempte de critiques et de fait, des écarts importants pouvaient en effet être constatés entre contribuables dont les revenus étaient pourtant comparables. Selon l'Observatoire français des conjonctures économiques (OFCE)8(*), « le fonctionnement de la fiscalité locale conduit des ménages aux revenus identiques, mais résidant dans des communes différentes, à payer un montant de taxe d'habitation différent. Par exemple, alors que le revenu médian est proche à Poitiers et à Cognac, la taxe d'habitation moyenne est de 592 euros à Cognac (3,3 % du revenu médian) quand elle s'élève à 1 099 euros à Poitiers (6,3 % du revenu médian) ».

Ces écarts pouvaient résulter de faiblesses inhérentes à cet impôt, comme la valeur locative cadastrale sur laquelle la taxe était assise (cf. infra), mais aussi d'un certain nombre de facteurs techniques (hétérogénéité des taux et des abattements appliqués par les communes, situations personnelles différentes donnant lieu ou non à exonération ou dégrèvement, structure économique de la commune, etc.).

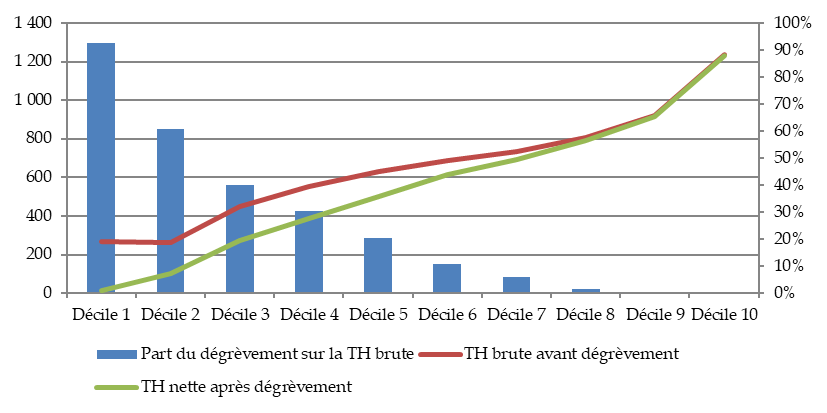

Après prise en compte des nombreux allégements destinés à rendre la taxe d'habitation plus juste (abattements obligatoires ou facultatifs, exonérations, dégrèvements, plafonnements), la commission des finances du Sénat constatait dès 2018 que la taxe d'habitation était in fine relativement progressive. Une progression significative de la taxe acquittée était notamment observée entre le 9e et le 10e décile.

En euros

En %

Montant moyen de taxe d'habitation acquittée en 2016 en fonction du revenu

Source : commission des finances du Sénat,

d'après les réponses de la direction de la

législation

fiscale au questionnaire du groupe de travail sur la

réforme de la taxe d'habitation

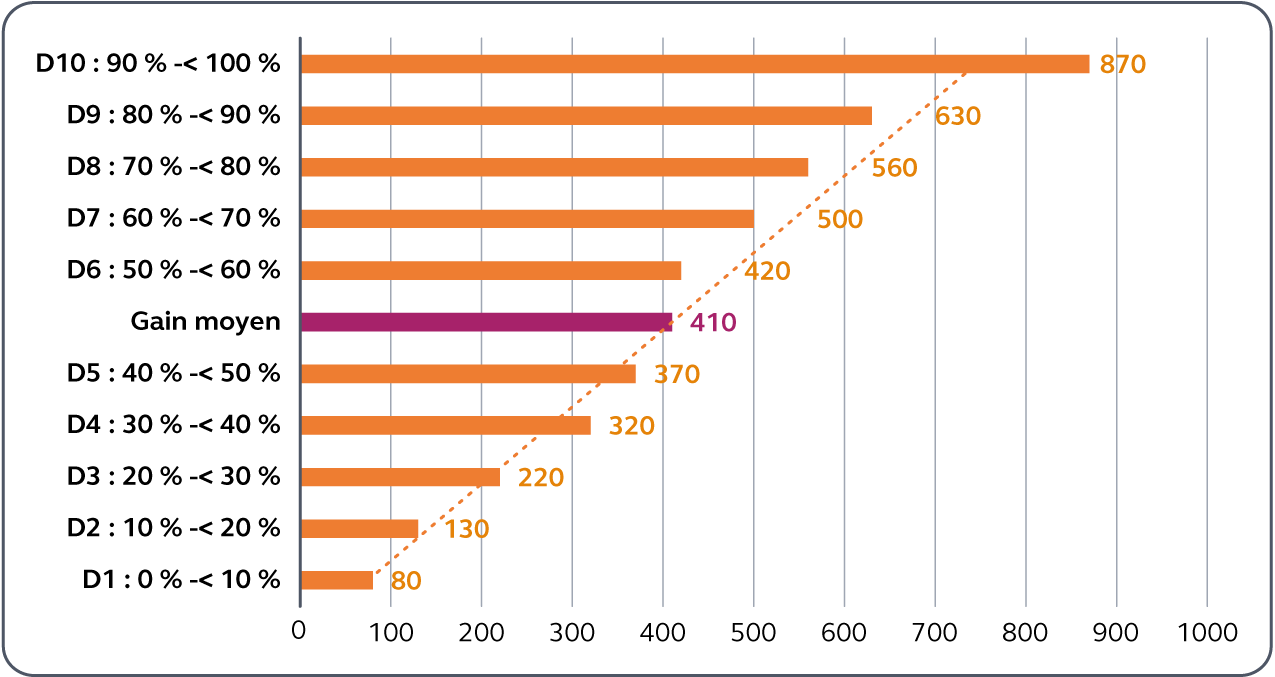

C'est donc sans surprise que la Cour des comptes9(*) peut, a posteriori, observer que la suppression de la THRP a occasionné un gain qui croit avec le revenu, avec un saut entre le 9e et le 10e décile.

Gain moyen de la suppression de la THRP par décile de niveau de vie mesuré

par unité de consommation sur l'ensemble de la période 2018-202310(*)

(en euros)

Source : Cour des comptes, d'après des données de l'Insee.

Ces inégalités sont renforcées au demeurant par le fait que, d'après l'Institut des politiques publiques (IPP)11(*), les gains de la réforme ont été en partie captés par des hausses des prix de l'immobilier et des loyers. L'IPP observe en effet une hausse des prix de l'immobilier supérieure dans les communes où la THRP occupait auparavant un poids supérieur.

(2) La suppression annoncée de la cotisation sur la valeur ajoutée (CVAE) pour doper les marges des entreprises

Le plan France Relance prévoyait en 2020 une baisse des impôts de production des entreprises, « dans un objectif de renforcement de leur compétitivité et d'attractivité du territoire ». Parmi les différentes mesures annoncées12(*) figurait la réduction de moitié de la CVAE, mesure qui comme pour la THRP sera fortement élargie par la suite. La CVAE a ainsi été supprimée dans les recettes des collectivités en deux étapes :

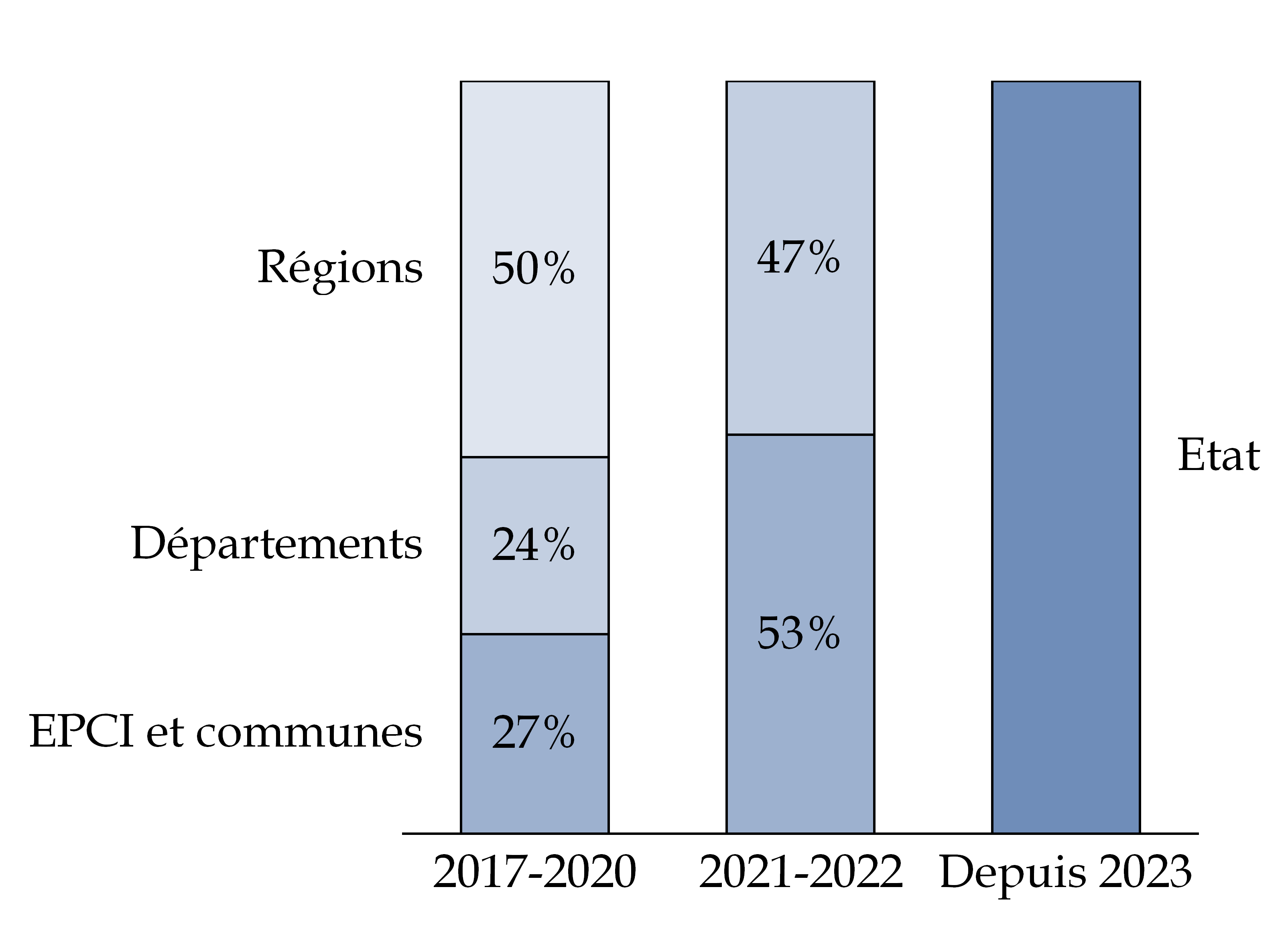

Ø 2021 : la loi de finances initiale pour 202113(*) prévoit que la cotisation due par les entreprises redevables de la CVAE est supprimée à hauteur de sa part régionale, soit une réduction de moitié ;

Ø 2023 : la loi de finances pour 202314(*) prévoit que le montant dû par les entreprises redevables par la CVAE a été réduit d'un quart supplémentaire. En outre, la CVAE a été supprimée en tant que recette des départements, des intercommunalités et des communes et son produit résiduel a été réaffecté à l'État (5,3 milliards d'euros en 2023, contre 15 milliards d'euros en 2020, avant que soit engagée la suppression de cet impôt).

Répartition du produit de la CVAE avant et après la réforme

Source : Commission

d'enquête

d'après les dispositions des lois de finances

À noter que la loi de finances pour 2023 prévoyait de supprimer totalement la cotisation sur la valeur ajoutée des entreprises (CVAE) à compter de l'exercice 2024 : cet horizon a été repoussé par les lois de finances pour 2024 et 2025 et la suppression définitive est désormais prévue pour 2030.

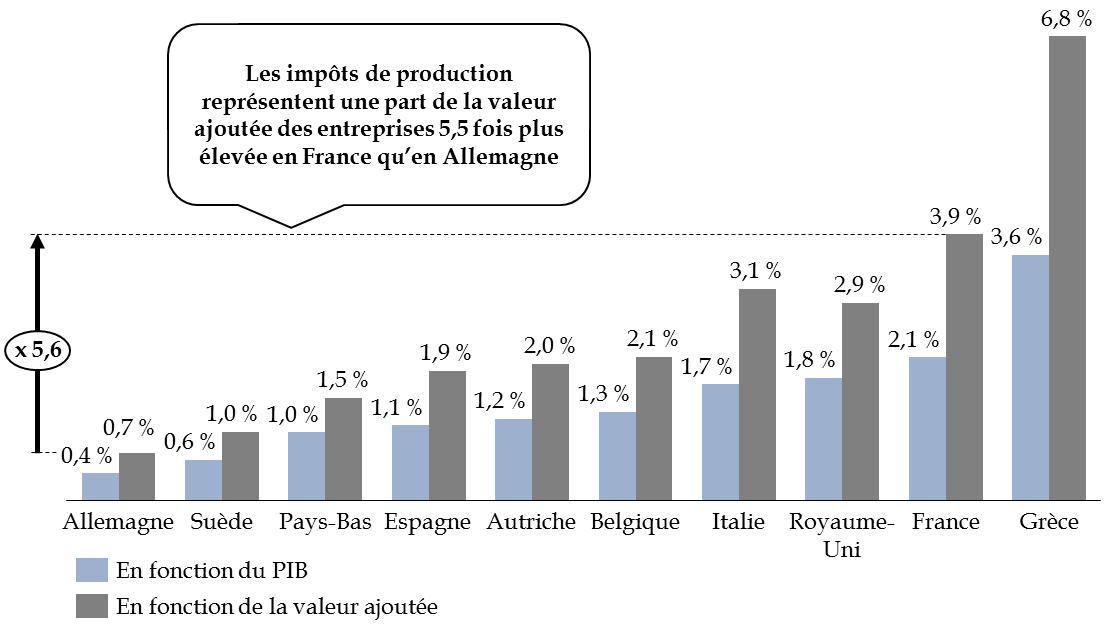

Sur le fond, le niveau des impôts de production constitue bien un sujet de compétitivité économique, et, parmi ses principaux voisins, la France se singularisait par leur niveau élevé : la France constituait ainsi le deuxième pays de l'Union européenne où la part dans le produit intérieur brut (PIB) de la valeur ajoutée était la plus élevée, derrière la Grèce. Comme l'illustre le graphique ci-après, l'écart est particulièrement marqué vis-à-vis de l'Allemagne : en 2018, la part des impôts de production dans la valeur ajoutée des entreprises était 5,6 fois plus élevée en France qu'en Allemagne.

Comparaison européenne

des impôts

de production payés par les entreprises

(chiffres 2018)

Source : commission des finances du Sénat, à partir des données Eurostat

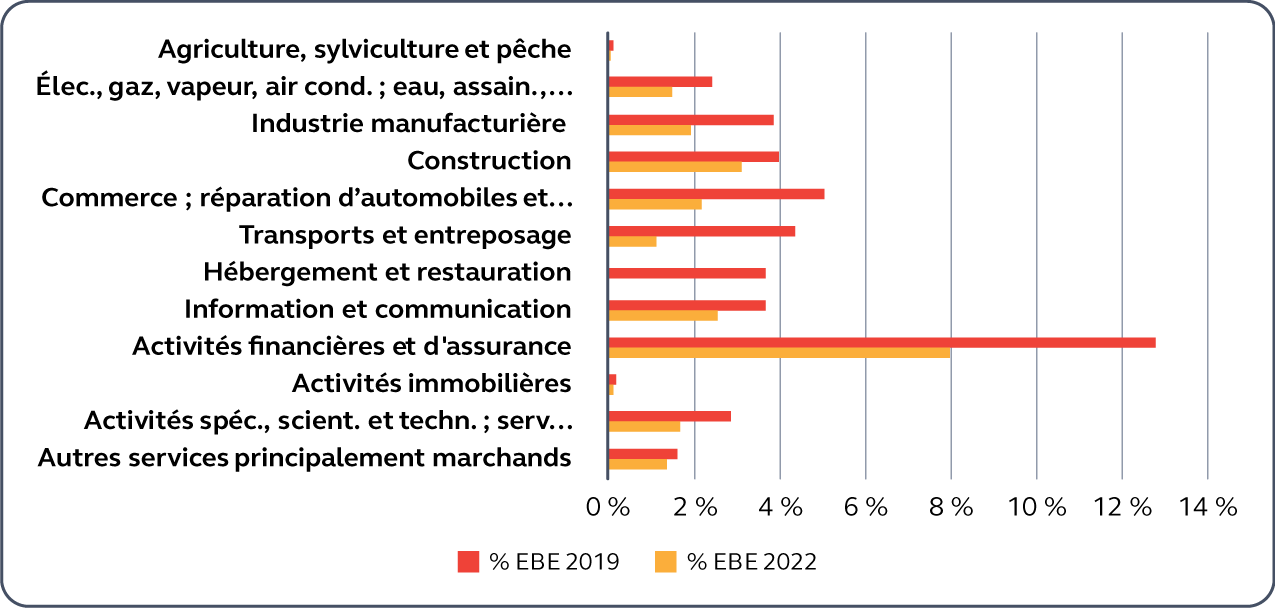

A posteriori, la Cour des comptes juge que cette mesure a mieux atteint sa cible et que la réduction des trois quarts de la CVAE entre 2021 et 2023 a apporté « une contribution importante à l'amélioration de la rentabilité des entreprises », leur procurant un gain financier équivalent à 0,75 point de leur valeur ajoutée et 1,9 point de leur excédent brut d'exploitation. Dans le détail, cet effet est réparti entre les différents secteurs d'activité, profitant aussi bien aux secteurs financiers qu'industriels.

CVAE en % de l'excédent brut d'exploitation par secteur d'activité

(2019 et 2022)

Source : Cour des comptes, d'après des données de la DGFIP et de l'Insee

Note : En 2022, le secteur de l'hébergement et de la restauration a dégagé un léger excédent brut d'exploitation (EBE) négatif (186 millions d'euros). Le montant de la CVAE déclaré par les entreprises de ce même secteur a le même ordre de grandeur (171 millions d'euros).

(3) La réduction des bases locatives des impôts industriels, deuxième volet de la baisse des impôts de production

En plus de la diminution pour moitié de la CVAE, la loi de finances pour 202115(*) comportait une deuxième mesure permettant une réduction significative des impôts de production : la réduction des bases locatives des impôts industriels, dont le coût estimé s'élevait dès l'origine à plus de 3 milliards d'euros.

Il s'agit ici d'une mesure plus technique qui prend la forme d'une révision des modalités de calcul de la valeur locative des locaux industriels retenue pour l'établissement des impôts fonciers. Pour mémoire, les établissements industriels sont assujettis à la taxe foncière sur les propriétés bâties (TFPB) au titre de la propriété des terrains et des constructions et à la cotisation foncière des entreprises (CFE) au titre de leur utilisation.

La valeur locative des locaux industriels est évaluée selon une méthode dite « comptable » qui applique différents taux d'intérêt au prix de revient des différents éléments constituant un local industriel (terrain, bâti...). Aux termes de l'article 29 de la loi de finances pour 2021, à compter des impositions de l'année 2021, le taux d'intérêt est réduit de moitié, ce qui conduit à réduire de moitié la charge de CFE et de taxe foncière sur les propriétés bâties supportée par les établissements industriels.

Les moindres recettes supportées par les communes et leurs groupements ont été compensées par l'institution d'un prélèvement sur les recettes de l'État. Le montant prévisionnel de l'allègement d'impôt s'élevait à 1,75 milliard d'euros pour la TFPB et à 1,54 milliard d'euros pour la CFE.

Cette mesure trouvait les mêmes motivations et suivait les mêmes objectifs que la suppression de la CVAE, à savoir, la volonté de réduire les impôts de production pour doper les marges et stimuler la compétitivité du tissu économique français.

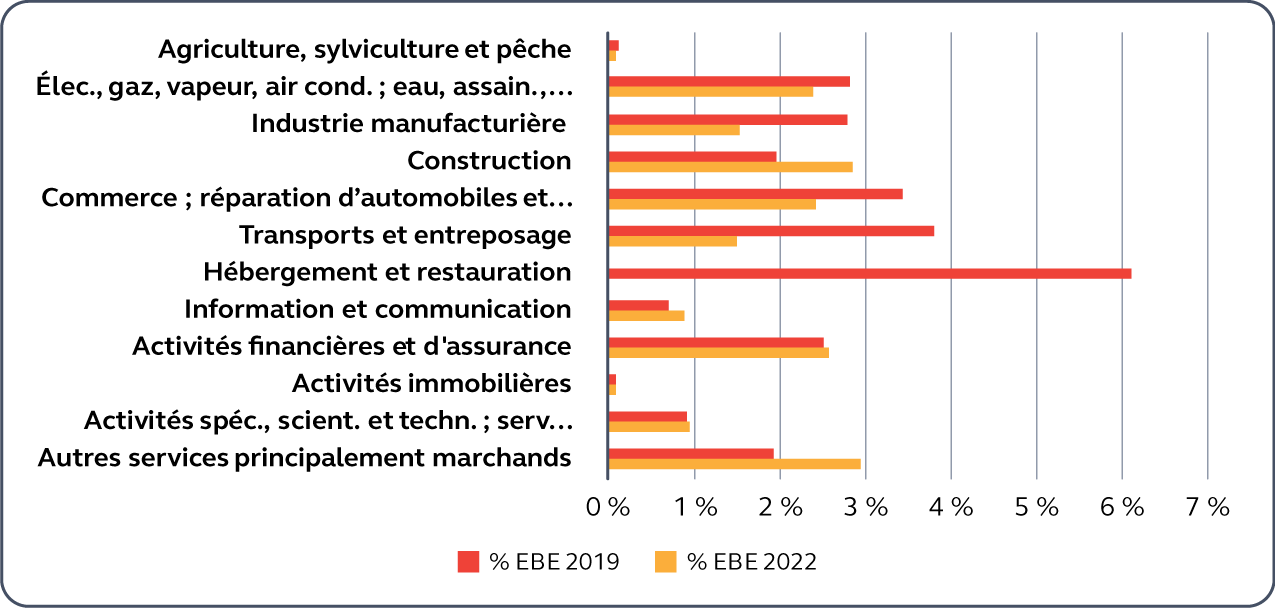

Dans le rapport précité, la Cour des comptes estime que cette mesure a globalement produit les effets escomptés, permettant une réduction de la fiscalité dont les effets peuvent expliquer 39 % de la hausse de l'excédent brut d'exploitation observée entre 2019 et 2022. Ces effets sont particulièrement visibles dans le secteur de l'industrie manufacturière ainsi que dans les secteurs comprenant de nombreux locaux industriels (transport et entreposage, commerce et réparations d'automobiles, etc.).

CFE en % de l'excédent brut d'exploitation par secteur d'activité

(2019 et 2022)

Source : Cour des comptes, d'après des données de la DGFIP et de l'Insee

Note : En 2022, le secteur de l'hébergement et de la restauration a dégagé un léger EBE négatif (186 millions d'euros). Le montant de la CFE déclaré par les entreprises de ce même secteur (546 millions d'euros) est plus élevé que ce dernier.

Abstraction faite des succès divers rencontrés par ces réformes de la fiscalité locale, la commission d'enquête observe que dans tous les cas, la réforme visait avant tout à limiter la pression fiscale, sans souci particulier pour les ressources des collectivités territoriales autre que celui de compenser les ressources supprimées (cf. infra). Qui plus est, l'existence d'une fiscalité au profit d'un acteur autre que l'État apparaît, aux yeux du Gouvernement, comme une circonstance aggravante pouvant justifier un diagnostic particulièrement sévère sur l'impôt critiqué (cf. l'injustice reprochée à la THRP). Ainsi, l'ensemble de ces réformes peut être inscrit dans une volonté plus ancienne du Gouvernement de contrôler la décentralisation, d'en maîtriser les effets et de circonscrire l'autonomie financière des collectivités territoriales. En bref, on a assisté à une forme de recentralisation diffuse.

b) Contraindre les dépenses locales

Cette succession de réformes peut en effet être replacée dans une démarche plus large visant à contraindre les dépenses des collectivités locales.

Le discours prononcé devant la conférence des territoires le 17 juillet 2017 par le Président de la République comportait plusieurs registres d'actions. Il était proposé en effet d'engager une grande réforme de la fiscalité locale, mais aussi de stabiliser les dotations versées par l'État et de plafonner les dépenses des collectivités locales.

(1) De nombreux rapports ont prôné des mesures d'encadrement des dépenses locales

Le déploiement d'instruments de régulation des dépenses des collectivités locales est une figure imposée de toute réflexion gouvernementale sur la réduction du déficit public. Ce type de propositions figure dans de nombreux rapports consacrés au redressement des finances publiques, commandés par les gouvernements successifs à des personnalités qualifiées, ou à des parlementaires, et publiés dans la première décennie des années 2000.

Ces rapports passent en revue les mesures susceptibles de permettre la maitrise des dépenses de l'État, de la sécurité sociale et des collectivités territoriales.

Au sein des développements consacrés aux dépenses des administrations locales, l'idée forte que l'on retrouve dans ces documents est celle d'une stabilisation de l'évolution de la dépense des collectivités locales.

Sans produire de liste exhaustive, ce point est évoqué avec des options plus ou moins contraignantes dans le rapport Camdessus16(*) en 2004 (« mettre en place, à l'instar de pays voisins, un pacte de stabilité interne avec les collectivités locales, permettant d'avoir une stratégie nationale d'évolution des dépenses publiques plus globale » »). Les rapports Pébereau17(*) (« stabiliser les dotations de l'État aux collectivités territoriales en euros constants ») ou Richard18(*) (« Négocier un contrat pluriannuel (triennal ou quinquennal), qui déterminerait : 1) l'évolution des financements de l'État aux collectivités ; 2) les engagements réciproques de l'État et des collectivités locales sur la maîtrise des dépenses publiques ») s'inscrivent dans la même veine.

Cette préoccupation figure également dans le rapport Attali19(*) publié en 2008 dont le chapitre 3, celui consacré aux collectivités territoriales, s'intitule « clarifier la décentralisation pour en accroitre l'efficacité ». Dans ce rapport, les propositions relatives à la décentralisation sont présentées au sein de deux objectifs distincts, l'un dénommé « Simplifier l'organisation territoriale » est consacré à la gouvernance, le second aux finances locales. Ce dernier est doté d'un intitulé transparent quant à ses intentions « Promouvoir une gestion budgétaire performante des collectivités territoriales ». Cet objectif comporte 6 propositions (« décisions » dans le vocabulaire du rapport) dont certaines ont pu inspirer, ou sous-tendre, les récentes évolutions des relations financières entre l'État et les collectivités territoriales :

· Privilégier l'autonomie budgétaire plutôt que l'autonomie fiscale pour inciter les électeurs à mieux contrôler les dépenses des collectivités locales (décision 263) ;

· Définir un objectif de croissance pour les dépenses des collectivités territoriales et prendre en compte le respect des objectifs fixés dans la répartition des dotations de l'État (décision 264) ;

· Désindexer l'ensemble des dotations de l'État aux collectivités territoriales pour en assurer une maîtrise et une allocation plus efficace (décision 267).

Dans cet ensemble, le rapport Carrez-Thénault20(*) fait figure d'exception en proposant de structurer le dialogue État/collectivités locales et en considérant comme indispensable « d'instaurer sans attendre un partenariat renouvelé entre l'État et les collectivités locales pour la définition et la gestion de leurs responsabilités partagées ». Ce rapport proposait en outre de « mettre fin à l'effet inflationniste des normes ».

(2) Fixer un objectif d'évolution des dépenses des collectivités locales

Existe-t-il un lien direct entre ces rapports et les décisions prises par les Gouvernements successifs depuis le milieu des années 2010 ? Force en tout cas est de constater que plusieurs dispositifs visant à plafonner l'évolution des dépenses des collectivités locales ont été déployés selon des modalités, des modes de concertation et une efficacité variables au cours des années 2010, avant la réforme de la taxe d'habitation et de la CVAE.

Ainsi, en 2014, puis en 2018, le Gouvernement a fait adopter un objectif d'évolution de la dépense locale. Ce dispositif de plafonnement des dépenses des collectivités était censé être basé sur le volontariat et prendre la forme d'un contrat.

L'article 29 de la loi de programmation des finances publiques 2018 à 2022 (LPFP) a ainsi institué un mécanisme de contractualisation financière avec les plus grosses collectivités pour garantir la réalisation d'une partie des économies attendues, qui est connu sous le nom de « contrats de Cahors ». Cette dénomination tient au fait que ce dispositif a été élaboré à l'occasion de la conférence nationale des territoires (CNT) qui s'est tenue le 14 décembre 2017 à Cahors.

Il était prévu que les régions, les départements, les communes et leurs groupements à fiscalité propre dont les dépenses de fonctionnement du budget principal dépassent les 60 millions d'euros concluent des contrats avec le représentant de l'État portant, pour la période 2018-2020, sur trois points :

· un objectif contraignant d'évolution de leurs dépenses réelles de fonctionnement ;

· un objectif de réduction de leur besoin de financement ;

· une trajectoire d'amélioration de leur capacité de désendettement.

Le bilan de ce dispositif est complexe, ne serait-ce que parce que leur application a été suspendue en 2020, avant leur dernière année d'exécution dans le contexte de la crise sanitaire.

Trois points peuvent toutefois être mis en exergue.

Tout d'abord lors de leur présentation, une partie des acteurs locaux a considéré que cette solution était moins défavorable que la prorogation du dispositif de réduction de la dotation globale de fonctionnement. Cette première appréciation peut expliquer pourquoi près des trois quarts des collectivités territoriales concernées ont accepté de rentrer dans cette démarche de contractualisation (la moitié des départements et des régions, 83 % des communes et 87 % des EPCI). Cette démarche peut aussi être lue comme la façon de se protéger des sanctions applicables aux collectivités refusant de signer.

Ensuite, le terme de « contrat » est sans doute impropre pour définir un dispositif qui vise à demander aux collectivités de respecter un objectif fixé par l'État, et donc ne faisant pas l'objet d'une véritable négociation entre les parties, d'une part, et où seuls les manquements des collectivités sont sanctionnés, d'autre part.

Enfin, les « contrats de Cahors » semblent moins pénaliser l'investissement public en ce qu'ils encadrent seulement la progression des dépenses de fonctionnement. Cette méthode a toutefois également des limites, car la perspective d'une contrainte exercée à long terme sur l'évolution des dépenses de fonctionnement a pour effet de freiner le lancement de projets impliquant, une fois réalisés, d'importantes charges de gestion ou d'entretien21(*).

In fine, cette tentative de contractualisation entendait enfermer les collectivités territoriales dans le cadre de la loi de programmation des finances publiques. L'échec du dispositif peut être lu comme une occasion manquée de redéfinir les contours d'une véritable relation de confiance entre l'État et les collectivités territoriales.

La LPFP pour les années 2023 à 2027 a reconduit le principe d'un objectif indicatif d'évolution des dépenses de fonctionnement des collectivités. L'article 14 de la loi fixe une trajectoire de concours financiers de l'État tandis que l'article 17 définit une trajectoire d'évolution des dépenses réelles de fonctionnement (DRF).

Objectifs d'évolution des dépenses réelles de fonctionnement

|

2023 |

2024 |

2025 |

2026 |

2027 |

|

|

Objectifs d'évolution des DRF |

4,8 % |

2,0 % |

1,5 % |

1,3 % |

1,3 % |

Source : article 17 de la loi

n° 2023-1195 du 18 décembre 2023

de

programmation des finances publiques pour les années

2023 à 2027

(3) Des solutions contestables pour une compensation des réformes de la taxe d'habitation et de la CVAE

Les réformes de la fiscalité locale mises en oeuvre entre 2018 et 2023 (suppression de la taxe d'habitation sur les résidences principales, suppression de la cotisation sur la valeur ajoutée des entreprises (CVAE), réduction de moitié des bases des locaux industriels assujettis à la taxe foncière sur les propriétés bâties) interviennent donc dans un contexte marqué par une volonté de l'État de réguler les dépenses des collectivités locales.

Dans ce contexte, la réforme et les solutions retenues par le Gouvernement pour compenser les pertes de recettes liées à la suppression d'impôts « à la main des collectivités locales » vont contribuer à renforcer le niveau de défiance entre les acteurs.

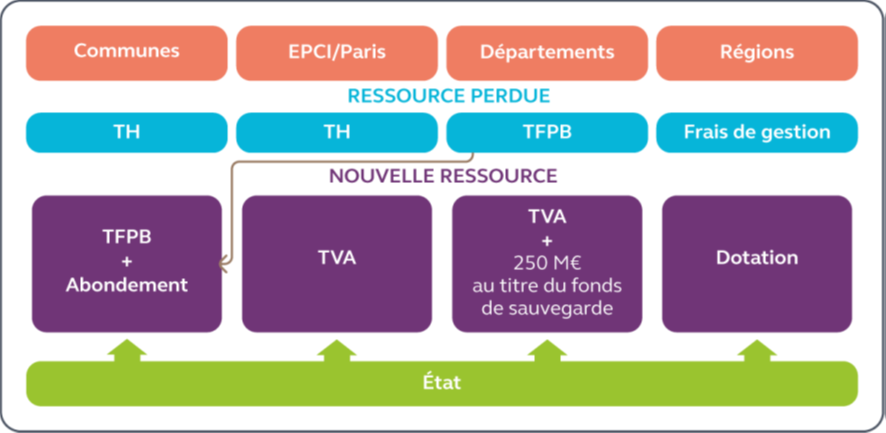

Les modalités de suppression progressive de la taxe d'habitation sur les résidences principales (THRP) ainsi que l'introduction d'un nouveau schéma de financement des collectivités locales à compter de 2021 figurent à l'article 16 de la loi de finances pour 2020.

La suppression de la THRP a été compensée, pour les communes, par la réaffectation de la part départementale de la taxe foncière sur les propriétés bâties et pour les établissements publics de coopération intercommunale à fiscalité propre par l'attribution d'une fraction de TVA. Une autre fraction de TVA est venue compenser les recettes de taxe foncière sur les propriétés bâties des départements. Une troisième fraction de TVA a été affectée aux régions, aux départements et aux établissements publics de coopération intercommunale, pour compenser les pertes de recettes liées à la suppression de la cotisation sur la valeur ajoutée des entreprises.

Compensation de la suppression de la taxe d'habitation

sur les résidences principales à compter de 2021

Source : Cour des comptes 2025

Cette solution, présentée comme vertueuse par le Gouvernement, et considérée comme complexe par le Sénat lors de l'examen du texte, s'est en fait imposée par défaut. La création d'un nouvel impôt a été écartée et le remplacement de la THRP et de la CVAE par une dotation budgétaire aurait eu pour effet de réduire le ratio d'autonomie du bloc communal. Cette solution n'aurait donc pas été conforme aux dispositions de la loi organique relative à l'autonomie financière. Cette contrainte explique une partie du schéma retenu et les transferts de ressources entre les différentes strates de collectivité locale.

Auditionnée par la commission d'enquête, Mme Cécile Raquin, directrice générale des collectivités locales a indiqué que « les modalités de compensation choisies ont visé à respecter le plus possible l'autonomie financière et fiscale des collectivités [...]. Auparavant, les compensations de suppressions d'impôts se sont toujours traduites soit par des dotations figées progressivement intégrées dans la dotation globale de fonctionnement (DGF), soit dans des compensations via des prélèvements sur recettes qui sont d'abord figés puis évoluent et peuvent même être écrêtés lorsqu'ils rejoignent progressivement l'enveloppe normée des concours financiers ».

Olivier Dussopt, ministre en charge de la réforme, a quant à lui souligné que : « lorsque nous avons proposé d'affecter la taxe foncière des départements aux communes et de compenser les départements par une fraction de TVA, nous avons aussi pris en compte le fait que la majorité des départements avaient, sur la période 2010-2019, une dynamique de leurs ressources en Taxe foncière sur les propriétés bâties (TFPB) inférieure à celle de la TVA sur la même période. Par exemple, dans le département du Nord, la dynamique de la TFPB était inférieure de 40 à 50 % à celle de la TVA.

« Les départements périurbains, ruraux ou frappés par la désindustrialisation, présentaient tous une dynamique de TVA supérieure à celle de la TFPB sur les neuf à dix années précédentes. Nous avons jugé plus avantageux pour les élus de bénéficier d'une ressource dynamique plutôt que d'un pouvoir de taux qu'ils n'utilisaient plus et qui ne garantissait pas une dynamique comparable.

« Pour les communes, nous avons compensé la taxe d'habitation par l'attribution de la totalité de la Taxe foncière sur les propriétés bâties (TFPB). Dans 7 300 communes, la surcompensation était égale ou inférieure à 10 000 euros. Nous avons décidé de ne pas reprendre ces montants. Parmi elles, 7 000 sont des communes de moins de 1 000 habitants pour lesquelles une recette pérenne de 7 000 à 9 000 euros représente un avantage significatif permettant d'équilibrer certaines charges.

« Les communes ont conservé la totalité du produit de la TFPB, corrigé par le coefficient correcteur pour celles ayant une surcompensation supérieure à 10 000 euros ou une sous-compensation. Nous avons veillé à ce que cette allocation soit indexée sur l'évolution des bases, physiques comme forfaitaires, pour garantir une compensation dynamique et maintenir l'incitation à la construction ».

Dans un rapport commandé par la commission des finances de l'Assemblée nationale, publié en janvier 202522(*) et qui est à ce jour le seul document public procédant à une évaluation de la compensation de la réforme de la TH et de la CVAE, la Cour des comptes estime « que les pertes de recettes ont été compensées aux collectivités à un niveau plutôt favorable pour ces dernières. Le dynamisme des recettes de TVA a fait bénéficier les collectivités d'un effet financier favorable en 2021 et en 2022 ». La Cour module son appréciation en soulignant que : « cet effet s'est réduit en 2023 en raison d'une progression ralentie des recettes de TVA. Il est appelé à se réduire encore en 2024 et en 2025 ». Mais elle considère que « passé ces évolutions conjoncturelles, les collectivités pourraient cependant bénéficier d'un gain durable : les recettes de TVA intègrent de manière instantanée les effets de l'inflation et de l'évolution en volume, généralement positive, de la consommation ; en revanche, les bases des anciens impôts locaux intégraient les effets « prix » et « volume » avec une année de décalage.

Cette analyse conforte la première évaluation faite par la Cour dans son rapport annuel sur les finances publiques locales de 2023, dans lequel elle avait estimé que l'attribution de recettes de TVA aux collectivités locales en remplacement de l'ancienne taxe d'habitation sur les résidences principales leur avait procuré un gain financier très significatif. « Ce gain avait été estimé à 4,3 Md€, en prenant pour base de comparaison le montant de la taxe d'habitation sur les résidences principales de 2020 et pour hypothèse une stabilité des taux d'imposition en 2021 et 2022 ».

Si l'appréciation de la Cour sur les premières années de compensation est positive, des points d'attention peuvent être observés.

Ceux exprimés par les collectivités d'abord. Auditionné par la commission d'enquête, André Laignel, président du comité des finances locales (CFL) a opposé deux arguments à cette modalité de compensation. Il a tout d'abord posé un principe, celui d'un financement des collectivités locales qui ne repose pas sur « des transferts d'impôts d'État aux collectivités territoriales, car cela ne leur donne aucune liberté. Je plaide pour une autonomie fiscale, c'est-à-dire un pouvoir de fixation du taux et de l'assiette, sinon les collectivités seront toujours les dindons de la farce ».

Il a ensuite mis en avant un argument de nature économique en soulignant que la TVA était une recette cyclique et que « si on indexe nos ressources sur le cycle économique, nous ne pourrons plus jouer de rôle contracyclique en cas de crise. »

Les éléments techniques rappelés par la Cour constituent un autre point d'attention et mettent en exergue un phénomène récurrent des réformes de la fiscalité locale : leur dimension statique qui se traduit par des situations figées au moment de la réforme.

La Cour rappelle ainsi que trois dispositifs ont réduit le montant des compensations à la charge de l'État :

- « l'État n'a pas pris en charge les incidences des hausses de taux et des diminutions d'abattements sur les bases de la taxe d'habitation sur les résidences principales décidées par les collectivités après l'annonce de sa réforme. Ainsi, entre 2018 et 2020, l'État a compensé les dégrèvements sur la base des taux et des abattements en vigueur pour les impositions de 2017. Entre 2020 et 2022, les valeurs locatives retenues pour le calcul de la taxe d'habitation sur les résidences principales n'ont pas été revalorisées, les taux ou montants d'abattements ont été gelés et le pouvoir de fixation de taux des communes a été suspendu afin de limiter les hausses de cotisation de taxe d'habitation pour les contribuables qui restaient redevables de cette taxe comme le coût de la compensation de sa suppression pour l'État. Pour la fraction de TVA versée aux intercommunalités et à la Ville de Paris depuis 2021, il est tenu compte du taux intercommunal appliqué en 2017 ».

- « l'État a limité le montant de la taxe d'habitation sur les résidences principales de 2020 à compenser à partir de 2021 en revalorisant forfaitairement les bases de cet impôt de 0,9 % (correspondant à l'évolution de l'indice des prix à la consommation harmonisé sur un an à fin septembre déterminé par l'Insee), au lieu de 1,2 % en faisant application de la règle d'indexation de droit commun (évolution de l'indice sur un an à fin novembre) ».

- l'État a fait bénéficier les intercommunalités, mais pas les départements de la dynamique positive de la fraction de TVA en 2021. C'est seulement à partir de 2022 que les départements ont bénéficié de la dynamique de la fraction de TVA qui leur est attribuée ».

En outre, la Cour a estimé que le montant total des pertes de recettes pour l'État s'est élevé à 38,5 milliards d'euros en 2023, par comparaison à 2017.

2. Des réformes aux conséquences délétères sur la situation financière des collectivités territoriales

a) Des réformes dont le coût démesuré reposera in fine sur les collectivités

Dès la loi de programmation des finances publiques pour 2018-2022, la trajectoire de réduction des prélèvements obligatoires était assumée. Le chiffrage communiqué évoquait alors une baisse du taux de prélèvement obligatoire de 1 % et un impact budgétaire de l'ordre de 10 milliards d'euros : la réalité est tout autre.

La commission d'enquête ne peut que constater l'impact disproportionné de ces mesures sur l'équilibre budgétaire de notre pays. Dans le rapport précité, la Cour des comptes évoque « un coût massif des réformes des impôts locaux pour les finances publiques ». Lors des auditions menées par la commission d'enquête, ses analyses et chiffrages n'ont pas été remis en question et mènent à l'estimation suivante :

Pertes (-) et gains (+) de recettes pour le budget

général de l'État imputables

aux réformes des

impôts locaux en 2023 par comparaison

à 2017

(en millions d'euros)

|

Dispositif |

Impact |

|

TVA compensant la suppression de la TFPB dans les recettes des départements et de la THRP dans les recettes des intercommunalités et de la ville de Paris |

- 25 453 |

|

Exonérations et dégrèvements de la TH à la charge de l'État |

+ 4 648 |

|

Coefficient correcteur |

- 728 |

|

Forfait de TVA accordé aux départements |

- 250 |

|

Total suppression THRP (A) |

- 21 783 |

|

TVA compensant la suppression de la CVAE dans les recettes des collectivités |

- 21 269 |

|

Dégrèvement barémique à la charge de l'État |

+ 4 192 |

|

Affectation du produit résiduel de la CVAE à l'État |

+ 5 767 |

|

Total réduction CVAE (B) |

- 11 310 |

|

Prélèvement sur recettes compensant la réduction des bases des locaux industriels (C) |

- 4 081 |

|

Total impôts directs locaux (A) + (B) + (C) |

- 37 174 |

|

Estimation effet retour IS et IR au taux de 20 % |

+ 2 468 |

|

Total Impôts directs locaux, y compris estimation retour IS et IR |

- 34 706 |

Source : commission d'enquête d'après la Cour des comptes

Quelques précisions sur la méthodologie retenue tout d'abord. L'impact pour l'État correspond principalement au coût des mesures de compensation introduites (fraction de TVA pour la TFPB et la CVAE, prélèvement sur recettes pour la CFE).

Ces impacts sont atténués ou renforcés par plusieurs effets en retour :

· s'agissant de la suppression de la THRP, le coût brut est fortement atténué par les exonérations et dégrèvements qui étaient supportés par l'État, mais il comprend différents dispositifs de compensation dont le coût est de second ordre (coefficient correcteur et forfait de TVA accordés aux départements, cf. supra) ;

· s'agissant de la réduction de la CVAE, son coût doit prendre en compte le « dégrèvement barémique »23(*) anciennement versé aux collectivités territoriales, et exclure le rendement actuel de la CVAE ;

· enfin, le chiffrage intègre une estimation de « l'effet retour »24(*), à savoir les hausses d'impôts sur le revenu et sur les sociétés qui découlent de la suppression des impôts de production.

Il est noté enfin que la Cour des comptes ajoute à ce chiffrage le coût de la suppression de la redevance audiovisuelle (3,8 milliards d'euros), considérant que celle-ci découle de la suppression de la taxe d'habitation : la contribution à l'audiovisuel public étant adossée à la taxe d'habitation, la suppression de cette dernière ne permettait pas de maintenir le dispositif de collecte en l'état. La commission d'enquête constate l'effet sur les finances publiques de cette mesure, mais, considérant d'une part, que d'autres pistes de collecte auraient pu être envisagées et que, d'autre part, le produit de cette contribution n'était pas attribué aux collectivités, il ne lui appartient pas de se prononcer sur les effets de sa suppression.

La commission d'enquête observe en premier lieu que, du fait de son élargissement, le coût de la suppression de la THRP a fortement excédé les promesses de campagne. Le coût annoncé en 2017 se situait en effet autour de 10 milliards d'euros. L'élargissement à l'ensemble de la population en a fortement augmenté le coût, et ce de façon tout à fait prévisible.

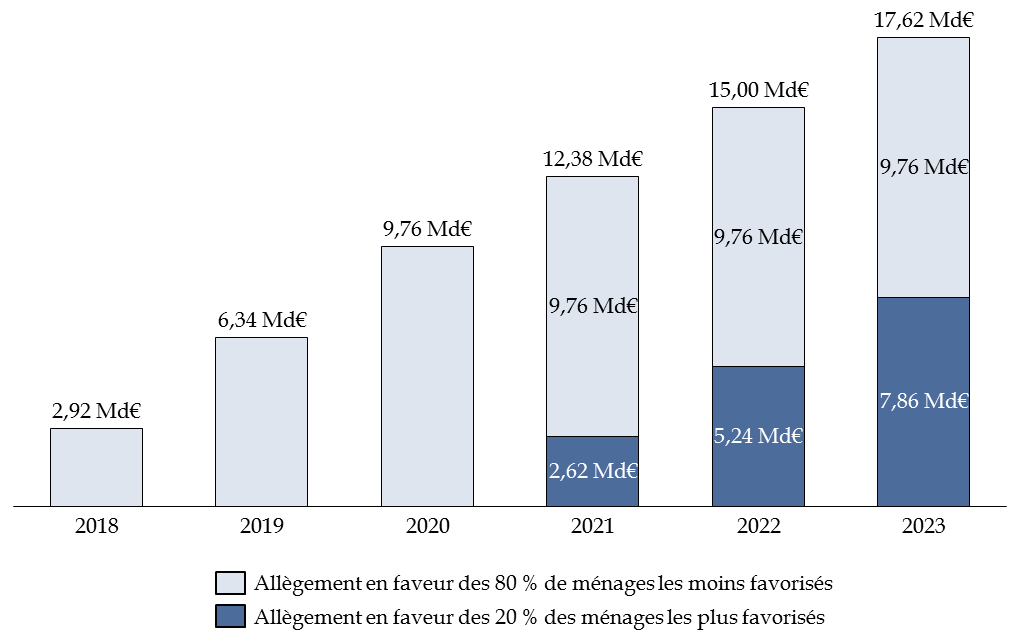

Voici en effet les projections réalisées par la commission des finances du Sénat dès 2019, dans le cadre de l'examen de la loi de finances pour 2020 :

Évolution annuelle du montant de

l'allègement progressif

de taxe d'habitation entre 2018 et

2023

Source : commission des finances du Sénat

d'après les données

de la direction générale des

finances publiques

Ainsi, d'après ces projections, l'extension de la suppression de la THRP aux 20 % des ménages les plus favorisés représente une hausse de 80 % de l'allègement consenti. Après prise en compte de hausses liées à la progression des bases, cette décision politique explique la différence de coûts entre les 10 milliards d'euros annoncés et les quelque 20 milliards d'euros observés.

Comme rappelé précédemment, cette décision politique était fortement contrainte par l'analyse du Conseil constitutionnel. Toutefois, la suppression de la taxe d'habitation pour les 80 % des ménages les moins favorisés était présentée comme une mesure de justice fiscale : la généralisation de sa suppression aux ménages les plus aisés a constitué une mesure manifestement coûteuse et régressive.

La commission d'enquête a interrogé l'ancien ministre délégué auprès du ministre de l'économie, des finances et de la relance, chargé des comptes publics, Olivier Dussopt, ainsi que Laurent Martel, le directeur de la législation fiscale, sur les pistes alternatives envisagées pour préserver les finances publiques et l'objectif de justice fiscale de la promesse de campagne. Le premier a relativisé l'impact sur les finances publiques, notant que les « ressources de l'État » ont augmenté entre 2017 et 2024, et pointé l'impact sur le pouvoir d'achat. Le second a semblé indiquer qu'aucun doute ne portait sur la nécessité d'étendre cette suppression : « lorsque la suppression de la taxe d'habitation a été décidée, la question était de savoir si celle-ci devait être supprimée pour tous les contribuables ou seulement pour 80 % d'entre eux. Il me semble qu'il était d'emblée inscrit dans les caractéristiques de la réforme qu'une suppression complète était nécessaire en raison des effets un peu aberrants de la situation intermédiaire où 80 % des contribuables seraient dégrevés. Les conséquences de cette suppression étaient connues. » La commission d'enquête constate donc que ce manque à gagner « massif » lié à l'extension de la suppression de la taxe d'habitation aux 20 % des ménages les plus aisés est assumé par l'exécutif.

Aujourd'hui, la facture totale de ces suppressions d'impôts locaux s'élève à près de 35 milliards d'euros. Il est difficile de ne pas faire le lien avec les 40 milliards d'euros d'économies aujourd'hui recherchés pour équilibrer le budget. Le Gouvernement a beau jeu de mettre en avant le niveau de la compensation décidée en faveur des collectivités territoriales (cf. audition d'Olivier Dussopt , sur la compensation de la suppression de la THRP : « je tenais à ce que la compensation soit à la fois intégrale et dynamique »), in fine, les suppressions d'impôts locaux ont contribué fortement à dégrader la situation des finances publiques, qui nécessite aujourd'hui un effort de tous auquel les collectivités territoriales prennent leur part. La loi de finances initiale pour 2025 a pointé les limites des dispositifs de compensation mis en place par le Gouvernement, la principale mesure d'économies touchant les collectivités territoriales étant un gel de la TVA versée aux collectivités territoriales, pour un impact estimé à 1,2 milliard d'euros. En complément de cette mesure, un dispositif de lissage conjoncturel des recettes fiscales des collectivités (DILICO) a été instauré, représentant un prélèvement additionnel de 1 milliard d'euros. De surcroît, les collectivités territoriales sont amenées à payer année après année le prix de ces déséquilibres : les premières discussions budgétaires pour 2026 évoquent un nouvel effort des collectivités territoriales à hauteur de 2 milliards d'euros.

b) Un lien contributif rompu qui s'affaiblit entre collectivités territoriales et administrés

(1) Une concentration croissante des contributions sur un nombre de plus en plus restreint de contribuables qui peut affecter tant le consentement à l'impôt que le souci de la bonne gestion financière

Avec la suppression de la THRP, le lien contributif des ménages locataires avec la commune dans laquelle ils résident a été rompu. Dorénavant, comme l'a rappelé la directrice générale des collectivités locales en audition, « les élus peuvent avoir perdu en liberté d'action locale. Actuellement, la seule possibilité pour un maire d'avoir un lien avec les citoyens réside dans la taxe foncière, qui ne s'applique qu'aux propriétaires. » La concentration croissante de la fiscalité affecte l'autonomie financière réelle des collectivités : avec un nombre de leviers fiscaux limités, le risque de mettre en place une fiscalité confiscatoire est accru et l'équation budgétaire se trouve plus difficile à équilibrer.

Les effets de cette rupture dépassent le seul cadre financier. Le groupe de travail du Sénat sur la décentralisation25(*) recommandait de « renforcer (...) le lien démocratique essentiel, opéré par l'impôt, entre les citoyens et leurs collectivités ». De fait, les auditions menées par la commission d'enquête ont confirmé le caractère fondateur de ce lien. Lors de son audition, Boris Ravignon, vice-président d'Intercommunalités de France, observait ainsi une déresponsabilisation chez certains citoyens : « ne sont plus contribuables que les propriétaires (...). Nous sommes passés de 85 % d'assujettis - en tenant compte des exonérations - à 60 %, soit un quart de contribuables en moins. Ceux-ci peuvent se demander s'il y a des limites à ce qu'ils peuvent demander à la collectivité, puisqu'ils n'y contribuent pas. Même si l'on ne rencontre pas ce phénomène sur le terrain, cet étirement du lien " je réside, je paye des impôts locaux " est regrettable ».

Ce diagnostic était partagé par M. François de Mazières, maire de Versailles, président de la communauté d'agglomération Versailles Grand Parc et membre de France Urbaine : la question du lien contributif « est pour nous un sujet de préoccupation majeure. (...) Nous avons tous organisé un nombre significatif de réunions publiques. À chaque fois, nos échanges avaient la même teneur : nos électeurs nous faisaient part de leurs souhaits, et nous ne pouvions pas faire autrement que de les mettre en garde, ces demandes devraient nécessairement être financées par une hausse de la fiscalité. Désormais, cet argument est privé de sa portée, car nous savons qu'il n'y aura peut-être, dans certaines villes, que 50 % de nos électeurs qui seront imposables ».

M. Daniel Cornalba, maire de l'Étang-la-Ville, membre du bureau de l'association des petites villes de France, relate aussi des situations « où le citoyen devient parfois aussi consommateur », mais observe dans le même temps un « corollaire inquiétant » où « certains citoyens, se prévalant de leur statut de contribuable ou de propriétaire, estiment que leur voix devrait être prépondérante. Il en résulte des enjeux éthiques importants, avec le risque de voir ressurgir une forme de suffrage censitaire ». La commission d'enquête alerte ainsi sur le fait que la concentration du lien contributif sur une fraction limitée de la population peut corroder la conscience d'appartenir à une même collectivité et d'en être responsable.

Ce constat concerne toutefois particulièrement les zones urbaines. Lors de son audition, M. Bertrand Hauchecorne, membre du conseil d'administration de l'association des maires ruraux de France (AMRF), rappelait que « la population est constituée de 75 % de propriétaires et de 25 % de locataires ». La Cour des comptes relève dans le rapport précité que « c'est seulement dans 890 communes que la proportion de ménages propriétaires de leur résidence principale est inférieure à 50 % », s'alarmant en particulier pour les 194 communes de plus de 40 000 habitants où la proportion de propriétaires peut descendre jusqu'à un peu plus de 20 %.

(2) La nécessité de réaligner les ressources des collectivités sur leurs compétences pour appuyer les élus qui développent leur territoire

Avec la perte de ressources fiscales, les collectivités ne tirent plus parti financièrement du développement économique et de la construction de logements sur leur territoire.

Comme l'a relevé le groupe de travail du Sénat sur la décentralisation, la suppression de la contribution sur la valeur ajoutée des entreprises (CVAE) « a remis en cause le lien économique vertueux entre la réussite des politiques d'attractivité menées localement et leur retour sous forme de recettes fiscales. »

Le constat est encore plus sévère s'agissant des régions, pour lesquelles le panier de ressources attribuées entre en contradiction directe avec les ressources dévolues. À titre d'exemple, une part significative des ressources fiscales de cette strate provient des accises sur les produits énergétiques (25 % des ressources fiscales en 2023) et de la taxe sur les certificats d'immatriculation (9 %), deux ressources directement liées à l'utilisation de la voiture et en direct contradiction avec le développement des mobilités collectives, notamment par le transport ferroviaire. Il appartient donc urgent aux yeux de la commission d'enquête de rééquilibrer leur panier de ressources pour mieux valoriser leur rôle de chef de file en matière de développement économique.

Un constat similaire peut être réalisé en matière de développement du logement. Comme noté par la directrice générale des collectivités locales en audition, « les maires peuvent avoir le sentiment qu'ils sont moins incités qu'auparavant à accueillir de nouvelles populations et à développer de nouveaux services publics, puisqu'une partie seulement de la population les finance. » La suppression de la THRP a ainsi pu contribuer à accentuer la crise du logement. Ce diagnostic a été confirmé par le maire de Versailles en audition, constatant qu'en l'absence d'incitation contraire, notamment financière, il est souvent plus simple désormais de ne rien faire : « nombre de mes collègues ont décidé de ne plus construire de nouveaux équipements. (...) Quand vous construisez, il faut faire des places en crèche, il faut faire des services publics et on n'a plus rien en face. C'est dramatique. Pas un élu ne se dit que la perte de la taxe d'habitation ne constitue pas un vrai problème ».

* 2 Commission des finances du Sénat, audition du Premier président de la Cour des comptes, mercredi 12 octobre 2022.

* 3 Loi n° 2018-32 du 22 janvier 2018 de programmation des finances publiques pour les années 2018 à 2022.

* 4 Le Monde, Macron veut supprimer la taxe d'habitation pour 80 % des Français, 24 février 2017.

* 5 Loi n° 2017-1837 du 30 décembre 2017 de finances pour 2018, article 3.

* 6 Baisse de 30 % en 2018, 65 % en 2019, 100 % en 2020.

* 7 Loi n° 2019-1479 du 28 décembre 2019 de finances pour 2020, article 16.

* 8 Pierre Madec et Mathieu Plane, Évaluation de la réforme de la taxe d'habitation d'Emmanuel Macron, Policy brief 18, OFCE, 26 juin 2017.

* 9 Cour des comptes, L'évolution de la répartition des impôts locaux entre ménages et entreprises et de la (dé)territorialisation de l'impôt, janvier 2025.

* 10 En 2022, les 10 % des personnes les plus modestes ont un niveau de vie inférieur à 12 970 €, tandis que les 10% les plus aisées ont un niveau de vie au moins 3,4 fois supérieur, au-delà de 43 840 €.

* 11 Laurent Bach, Antoine Bozio, Paul Dutronc-Postel, Etienne Fize, Arthur Guillouzouic, Clément Malgouyres, Rapport Institut des politiques publiques n° 48 Évaluation de la réforme de la taxe d'habitation, décembre 2023.

* 12 Réduction de moitié de la CVAE, réduction de moitié de la cotisation foncière des entreprises (CFE) et de la taxe foncière sur les propriétés bâties (TFPB) pour leurs établissements industriels évalués selon la méthode comptable, abaissement de 3 % à 2 % du taux de plafonnement de la cotisation économique territoriale (CET) en fonction de la valeur ajoutée.

* 13 Loi n° 2020-1721 du 29 décembre 2020 de finances pour 2021, article 8.

* 14 Loi n° 2022-1726 du 30 décembre 2022 de finances pour 2023, article 55.

* 15 Loi n° 2020-1721 du 29 décembre 2020 de finances pour 2021, article 29.

* 16 Le sursaut. Vers une nouvelle croissance pour la France, Groupe de travail présidé par Michel Camdessus, 2004.

* 17 Rompre avec la facilité de la dette publique, commission présidée par Michel Pébereau, 2005.

* 18 Solidarité et performance, Les enjeux de la maîtrise des dépenses publiques locales, Pierre Richard, 2006.

* 19 Rapport de la Commission pour la libération de la croissance française, sous la présidence de Jacques Attali, 2008.

* 20 Conférence sur les déficits publics, Rapport du groupe de travail sur la maîtrise des dépenses locales, présidé par Gilles Carrez, Michel Thénault, 2010.

* 21 Rapport d'information fait au nom de la commission des finances sur les dotations d'investissement aux collectivités territoriales, par MM. Charles Guené et Claude Raynal, n° 806, 20 juillet 2022.

* 22 L'évolution de la répartition des impôts locaux entre ménages et entreprises et de la (dé)territorialisation de l'impôt, Cour des comptes, janvier 2025.

* 23 Alors que le taux « théorique » de la CVAE s'élevait à 1,5 % (avant 2021) et correspondait au produit reversé aux collectivités territoriales, le taux effectivement acquitté par les entreprises variait entre 0 % et 1,5 %, en fonction de leur chiffre d'affaires. La différence entre le taux théorique et le taux effectif était prise en charge par l'État à travers un dégrèvement « barémique ».

* 24 Effet estimé par la Cour des comptes en appliquant un taux d'imposition de 20 % à la somme de :

a) la baisse du montant de CVAE dû par les entreprises entre 2020, année au cours de laquelle les encaissements de CVAE ont été les plus élevés, et 2023 (14 362 - 6 104 = 8 258) ;

et b) le montant de la prise en charge par l'État de la réduction de moitié des bases des locaux industriels en 2023 (4 081 M€).

* 25 Groupe de travail du Sénat sur la décentralisation, « Libre administration, simplification, libertés locales : 15 propositions pour rendre aux élus locaux leur pouvoir d'agir », 6 juillet 2023.