N° 12

SÉNAT

SESSION ORDINAIRE DE 2025-2026

Enregistré à la Présidence du Sénat le 8 octobre 2025

RAPPORT D'INFORMATION

FAIT

au nom de la commission des finances (1) sur les engagements financiers extrabudgétaires de l'Union européenne,

Par M. Jean-Marie MIZZON,

Sénateur

(1) Cette commission est composée de : M. Claude Raynal, président ; M. Jean-François Husson, rapporteur général ; MM. Bruno Belin, Christian Bilhac, Jean-Baptiste Blanc, Michel Canévet, Emmanuel Capus, Thierry Cozic, Thomas Dossus, Albéric de Montgolfier, Didier Rambaud, Stéphane Sautarel, Pascal Savoldelli, vice-présidents ; Mmes Marie-Carole Ciuntu, Frédérique Espagnac, MM. Marc Laménie, Hervé Maurey, secrétaires ; MM. Pierre Barros, Arnaud Bazin, Grégory Blanc, Mmes Florence Blatrix Contat, Isabelle Briquet, M. Vincent Capo-Canellas, Mme Marie-Claire Carrère-Gée, MM. Raphaël Daubet, Vincent Delahaye, Bernard Delcros, Vincent Éblé, Rémi Féraud, Stéphane Fouassin, Mme Nathalie Goulet, MM. Jean-Raymond Hugonet, Éric Jeansannetas, Christian Klinger, Mme Christine Lavarde, MM. Antoine Lefèvre, Dominique de Legge, Victorin Lurel, Jean-Marie Mizzon, Claude Nougein, Olivier Paccaud, Mme Vanina Paoli-Gagin, MM. Georges Patient, Jean-François Rapin, Mme Ghislaine Senée, MM. Laurent Somon, Christopher Szczurek, Mme Sylvie Vermeillet, M. Jean Pierre Vogel.

L'ESSENTIEL

La commission des finances a examiné, le mercredi°8°octobre°2025, le rapport de M. Jean-Marie Mizzon, rapporteur spécial de la mission « Participation de la France au budget de l'Union européenne », à la suite de son contrôle budgétaire sur les engagements financiers extrabudgétaires de l'Union européenne.

I. UN BUDGET EUROPÉEN EXPOSÉ PAR DES ENGAGEMENTS DE L'UNION EUROPÉENNE TOUJOURS PLUS NOMBREUX ET TOUJOURS PLUS IMPORTANTS

A. UNE EXPOSITION EN FORTE HAUSSE DU BUDGET DE L'UE

Les engagements extrabudgétaires recouvrent l'ensemble des obligations financières potentielles qui pourraient être contractées en fonction d'un événement futur, en d'autres termes, des situations où le défaut d'un tiers engage la responsabilité financière de l'UE. Le cas le plus fréquent est celui d'opérations où l'Union européenne (UE) prête en s'endettant. La notion recouvre le concept comptable de « passif éventuel » et comprend aussi les garanties budgétaires octroyées par l'UE.

Engagements extrabudgétaires de l'UE

|

Type de passif |

Description |

Principaux dispositifs |

|

Assistance financière aux États membres |

Prêts financés par des emprunts de l'Union pour lesquels celle-ci reste responsable vis-à-vis des investisseurs finaux |

Instrument de soutien temporaire à

l'atténuation des risques de chômage en situation d'urgence (SURE)

Mécanisme européen de stabilisation financière (MESF) Agir pour la sécurité de l'Europe (SAFE) |

|

Assistance financière aux pays tiers |

Assistances macrofinancières Dispositifs ad hoc en faveur de l'Ukraine |

|

|

Garanties budgétaires |

Garanties pour lesquelles l'Union couvre les pertes des partenaires chargés de la mise en oeuvre |

Fonds InvestEU |

Source : commission des finances du Sénat, d'après la Commission européenne

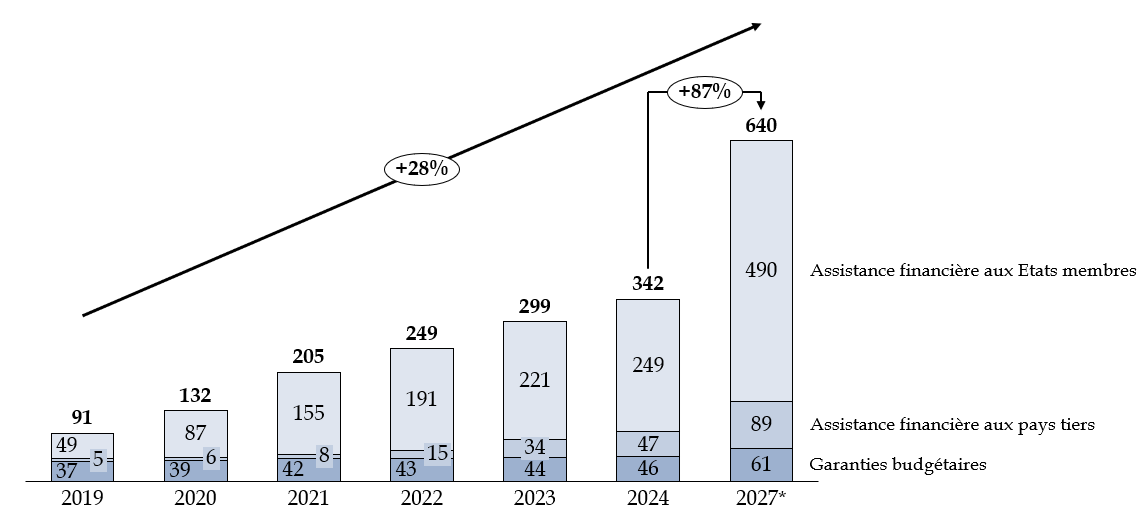

Au gré des crises, le niveau de risque porté par le budget européen a presque quadruplé entre 2019 et 2024 (soit une hausse moyenne de 30 % par an), avec une forte poussée au moment de la crise sanitaire (+ 51 % par an de 2019 à 2021) suivie d'une progression soutenue (+ 19 % par an depuis 2021) à mesure que les dispositifs d'assistance décidés durant la crise sanitaire ont été mis en oeuvre et que de nouveaux instruments ont été instaurés pour soutenir l'Ukraine. Or on peut s'attendre à ce que l'exposition du budget de l'Union européenne continue de s'accroître à un rythme plus que significatif, doublant presque d'ici la fin du CFP 2021-2027, pour atteindre 640 milliards d'euros. Le rythme de croissance se maintiendrait presqu'au rythme observé depuis 2019, atteignant 28 % par an.

Projection de l'exposition du budget de l'Union

européenne

à la fin du cadre financier pluriannuel

2021-2027

(en milliards d'euros)

Notes : *Estimations de la commission des finances, sur la base des données publiques et d'échanges avec les services de la Commission européenne.

Source : commission des finances, d'après les données de la Commission européenne et de la Cour des comptes européenne

B. UNE EXPOSITION SUPPORTÉE MAJORITAIREMENT PAR LES ÉTATS MEMBRES

Les risques que font courir les engagements extrabudgétaires aux finances de l'Union varient s'ils sont provisionnés ou non. Les garanties budgétaires et, jusque récemment, l'ensemble des passifs éventuels issus de l'assistance financière à des pays tiers, étaient partiellement provisionnés.

À l'inverse, les engagements extrabudgétaires ayant connu la plus forte progression ne sont pas provisionnés, soit ceux découlant de l'assistance financière aux États membres de l'UE, ainsi, désormais, que certains dispositifs de soutien à l'Ukraine. Ils sont couverts par la « marge de manoeuvre », soit l'écart entre le plafond des ressources propres pouvant être perçus auprès des États membres, fixé par la décision relative aux ressources propres, et les plafonds de dépenses, fixés par le cadre financier pluriannuel (CFP).

Si des enveloppes budgétaires existent pour faire face aux situations imprévues, et si les services de la Commission sont assurément experts pour réaliser des virements et des reports entre lignes budgétaires, il n'y a pas d'argent magique et tout défaut sur un instrument couvert par la marge de manoeuvre, se traduira, in fine, par une baisse de certaines dépenses de l'Union européenne, ou une hausse des contributions des États membres.

II. LE SOUTIEN FINANCIER APPORTÉ À L'UKRAINE S'EST ACCRU AVEC LES ANNÉES, À LA HAUTEUR DE L'AGRESSION RUSSE, EXPOSANT DE PLUS EN PLUS LE BUDGET EUROPÉEN

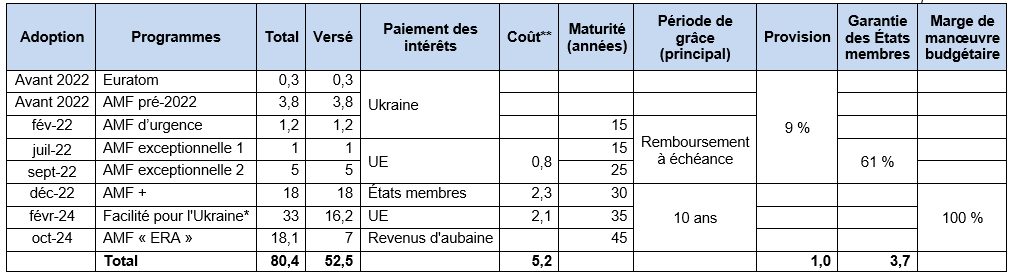

Le soutien à l'Ukraine représentait, fin 2024, près de 90 % des prêts accordés par l'Union à des pays tiers, expliquant la très grande majorité de la hausse observée sur ces prêts. Les montants prêtés à l'Ukraine ont en effet connu une progression exponentielle : de 4,1 milliards d'euros avant 2022 à 7,2 milliards d'euros en 2022 (+ 76 %) puis 18 milliards d'euros en 2023 (+ 150 %) et 33 milliards d'euros en 2024 (+ 83 %) : les prêts octroyés dans le cadre de la facilité pour l'Ukraine en 2024 représentent ainsi 8 fois le volume de prêt octroyé avant 2022. Au total, 80,4 milliards d'euros ont été engagés en faveur de l'Ukraine, dont 52,5 milliards déjà décaissés au 16 juin 2025, le reste devant l'être d'ici 2027.

Si les montants prêtés constituent l'exposition du budget de l'Union européenne, le coût direct de ces instruments s'élève à 5,2 milliards d'euros pour la bonification des intérêts, auquel on peut ajouter et 4,7 milliards d'euros de provisions et garanties pour la couverture du risque (coût porté, selon le dispositif, soit par le budget de l'Union européenne, soit par les États membres directement).

Alors que dans un premier temps, la guerre d'invasion russe en Ukraine a conduit à une augmentation du taux de couverture du risque sur les prêts accordés, passant de 9 % à 70 %, la forte progression des volumes prêtés à partir de 2023 a poussé à un revirement de position, avec l'abandon de toute forme de provisionnement. En pratique, les prêts, les plus volumineux ont été accordés aux conditions les plus favorables, avec des maturités de plus en plus longues et des garanties de moins en moins formalisées. Le rapporteur observe que ce revirement, qui constitue essentiellement un transfert de risque du budget de l'Union vers celui des États membres contributeurs, n'a été aucunement justifié par les autorités européennes et simplement présenté comme un ajustement technique.

Les administrations européennes et françaises interrogées minimisent, ce risque, en notant que les prêts en question bénéficient d'une période de grâce de 10 ans et de maturités longues pour lisser le choc. Le rapporteur spécial estime toutefois que, sans remettre en cause la nécessité de soutenir l'Ukraine contre une agression qui menace l'ensemble du continent, il est de bonne gestion de ne pas exclure la situation où ce pays sort durablement affaibli du conflit, très endetté et avec des capacités productives réduites, nécessitant une annulation ou une restructuration d'une partie plus ou moins significative de sa dette. Il appartient donc aux administrations européenne et française de communiquer clairement et régulièrement sur les sommes déboursées et remboursées sur cette dette particulièrement risquée, mais aussi sur le risque de défaut du partenaire ukrainien.

Synthèse des prêts accordés à l'Ukraine et de leurs modalités de garantie

(en milliards d'euros, sauf précision contraire)

Notes : * volet prêt ; **coût des bonifications d'intérêt apportées ; au 16 juin 2025.

Source : commission des finances d'après la Commission européenne (DG ECFIN)

Depuis fin 2024, les institutions européennes ont abandonné cette politique de prêts particulièrement risquée. Afin de maîtriser le coût de ces prêts et de limiter le risque associé à un défaut ukrainien, les États membres ont décidé, dès 2024, d'exploiter les avoirs russes immobilisés en Europe. Un premier prêt de 18,1 milliards d'euros a ainsi été accordé, fondé sur les revenus d'aubaine de ces actifs.

Aujourd'hui, alors que le conflit ukrainien s'enlise, le FMI estime qu'un soutien budgétaire substantiel sera encore nécessaire, dépassant les 10 milliards d'euros par an. Tandis que le soutien américain est très incertain, les prêts de l'UE à l'Ukraine pourraient franchir un nouveau cap dans les prochaines années. Les ressources de l'UE étant contraintes, de nouvelles pistes sont étudiées pour ne pas se limiter aux revenus d'aubaine des actifs russes immobilisés mais exploiter aussi leur capital. Selon ces modalités, un prêt de réparation de 140 milliards d'euros est envisagé pour combler les besoins budgétaires futurs de l'Ukraine, non sans susciter des interrogations sur le respect du droit de propriété de ces actifs et l'attractivité des places financières européennes. Le rapporteur spécial note par ailleurs que les dispositifs étudiés ne sont pas dépourvus de risque : les États européens devraient notamment restituer les sommes prélevées en cas de levée des sanctions sur la Russie ; ce remboursement serait, en théorie, atténué par le versement de réparations de guerre par le pays agresseur. Toutefois le montant de ces réparations est encore très incertain.

III. LES ENGAGEMENTS EXTRABUDGÉTAIRES REPRÉSENTENT UN RISQUE NON NÉGLIGEABLE À MOYEN-TERME, QUI DOIT ÊTRE MIEUX CONNU ET MIEUX MAÎTRISÉ

A. L'ASSISTANCE FINANCIÈRE AUX ÉTATS MEMBRES, EN FORTE HAUSSE, REPRÉSENTE LE PRINCIPAL ENGAGEMENT EXTRABUDGÉTAIRE DE L'UE ET POURRAIT PESER SUR LE BUDGET FRANÇAIS À MOYEN-TERME

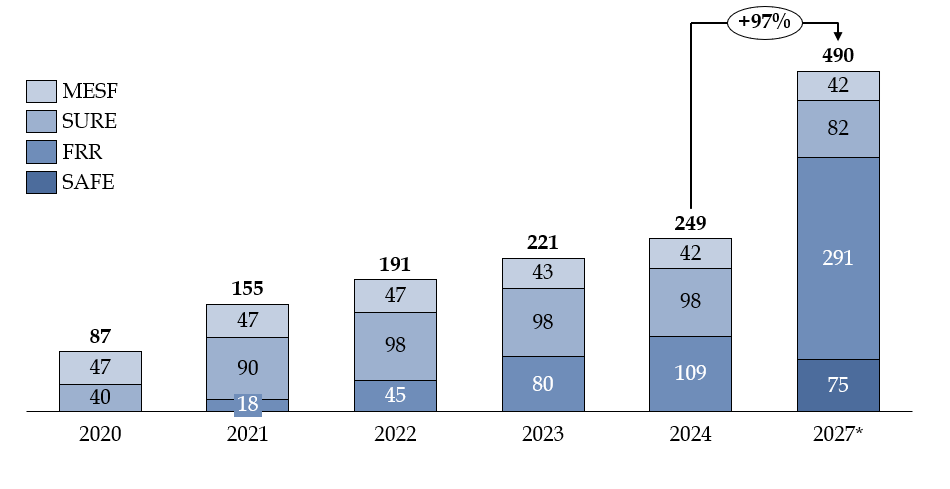

L'assistance financière aux États membres constitue la principale source d'exposition du budget européen. Sa montée en volume s'est produite par étapes, suivant les grandes crises traversées par l'Union européenne, que ce soit la crise de la dette souveraine (création du mécanisme européen de stabilité financière - MESF) puis surtout la crise sanitaire (mise en place de la facilité pour la reprise et la résilience - FRR- et de l'instrument européen SURE pour financer les dispositifs de chômage partiel). Aujourd'hui, un nouvel instrument est mis en place pour répondre à la guerre d'agression russe en Ukraine et financer les dépenses de défense (le programme SAFE). La dynamique haussière des prêts aux États membres est appelée à se poursuivre et devrait porter le montant de l'assistance aux États membres à 490 milliards d'euros d'ici 2027.

Évolution attendue des dispositifs d'assistance aux États membres

(en milliards d'euros)

Notes : Seuls sont représentés les dispositifs de plus d'un milliard d'euros. *Estimations.

Source : commission des finances, d'après la Commission européenne et la Cour des comptes européenne

L'Union européenne est rapidement devenue l'un des principaux émetteurs de dette : en 2024 elle était le 5e émetteur souverain d'obligations en euros, après la France, l'Italie, l'Allemagne et l'Espagne. Le coût de cette dette est aujourd'hui compétitif et sur le plan financier, une majorité d'États européens, dont la France, a aujourd'hui intérêt à recourir aux instruments conçus par l'UE pour s'endetter. La généralisation massive de prêts de l'Union européenne à ses États membres appelle toutefois à une vigilance accrue de la France en tant qu'emprunteur et en tant que prêteur.

En tant qu'emprunteur, le simple fait de disposer de taux d'intérêts légèrement favorables ne saurait motiver à lui seul une décision d'investissement. Cette nouvelle dette ne doit pas s'ajouter mais se substituer à la dette existante. Surtout, il importe de contrôler la pertinence des dépenses engagées dans le cadre de ces instruments. En effet, ces grands programmes de prêts sont généralement adoptés dans des situations de crise et donc, dans des délais restreints, pouvant affecter leur qualité. À titre d'exemple, les premières évaluations menées font ressortir une efficacité et une efficience discutable des fonds déboursés dans le cadre de la FRR. Il apparaît donc primordial de modérer le recours à ces instruments et de permettre au Parlement de contrôler effectivement les sommes engagées,

L'essor des instruments de dette émis par l'Union européenne interroge aussi sur le risque que ceux-ci font encourir en dernier ressort à la France, second contributeur net au budget de l'Union européenne.

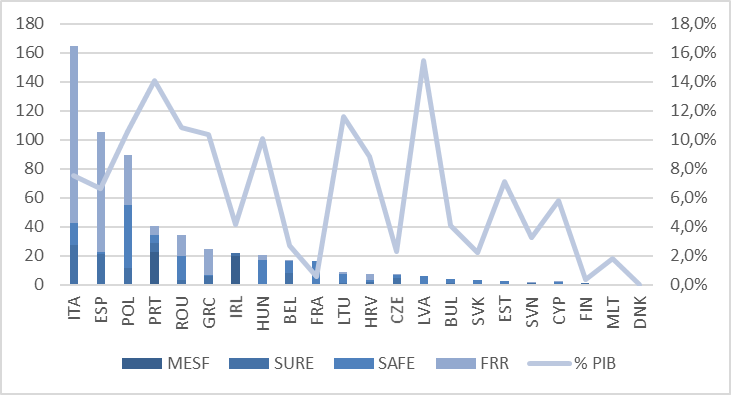

Répartition des principaux prêts de l'UE à ses États membres

(en milliards d'euros, au 31 décembre 2024)

Note : répartition indicative pour les prêts SAFE ; proportions affichées en % du PIB 2024.

Source : commission des finances, d'après les données de la Commission européenne

Le rapporteur spécial observe que les prêts octroyés par l'Union européenne sont aujourd'hui concentrés sur un nombre limité d'États membres. Sur le plan quantitatif, trois pays affichent un recours aux instruments de prêt européens supérieur à 80 milliards d'euros (Italie, Espagne et Pologne) et 7 pays affichent des recours supérieurs à 10 % de leur PIB, principalement des pays d'Europe de l'Est, du fait de leur recours au dispositif SAFE (Lettonie, Lituanie, Roumanie, Pologne, Hongrie).

Si le risque de défaut est négligeable sur ces instruments à court terme, le rapporteur note à l'inverse que les perspectives sont bien plus contrastées à moyen terme, les risques sur la soutenabilité des finances publiques des trois États les plus exposés sont jugés élevés par les services de la Commission européenne d'ici 2035.

Au vu de l'importance des sommes prêtées par l'Union européenne, le rapporteur spécial estime que l'administration financière française doit réaliser un suivi des perspectives de défaut à moyen terme, total ou partiel, des principaux États membres ayant souscrit aux instruments de dette de l'Union et en tenir informé le Parlement

B. UN SUIVI DU RISQUE PRINCIPALEMENT RÉALISÉ À BRUXELLES ET QUI NE SE CONCENTRE QUE SUR LE COURT TERME

La Commission assure un suivi régulier et documenté des passifs éventuels et de leur viabilité, en analysant l'adéquation des provisions détenues dans le fonds commun de provisionnement (FCP) et en évaluant la viabilité des passifs éventuels bénéficiant d'une marge de manoeuvre, y compris en appliquant des tests de résistance.

D'après l'administration économique et financière française, les taux de provisionnement appliqués sont adéquats et les stress tests réalisés sont crédibles. Elle estime toutefois qu'il serait utile d'étendre l'horizon des stress tests réalisés, qui ne couvre pas aujourd'hui la période où la marge de manoeuvre européenne est la plus exposée.

Le rapporteur spécial note par ailleurs que la Commission européenne vise avant tout à défendre les intérêts de l'UE, en s'assurant que la marge de manoeuvre budgétaire suffit à assurer le paiement des passifs éventuels de l'Union européenne : l'analyse ne porte en rien sur les contributions supplémentaires pouvant être appelées auprès des États membres. Ce travail d'analyse n'est pas réalisé par l'administration française, qui, considérant qu'il n'existe pas de risque de court terme, se repose aujourd'hui sur les analyses de la Commission européenne.

Compte tenu du risque non-négligeable identifié à moyen terme sur les divers instruments de dette européenne et des limites des analyses aujourd'hui menées par la Commission européenne, le rapporteur spécial estime que le Parlement doit être mieux informé de l'évolution de l'exposition du budget européen et du risque d'un ressaut de la contribution nationale. Il recommande donc la communication d'une information enrichie et régulière à ce sujet, notamment dans le cadre de la documentation budgétaire. A minima, cette information pourrait être constituée d'une estimation maximaliste du risque encouru chaque année par le budget français, pondérée par une appréciation plus qualitative de l'administration financière sur la réalité de ce risque.