B. LES PASSIFS ÉVENTUELS ONT CONNU UNE TRÈS FORTE HAUSSE, QUI DEVRAIT SE POURSUIVRE DANS LES PROCHAINES ANNÉES

Passifs éventuels et « exposition du budget de l'Union européenne »

Les institutions européennes ont recours à différents périmètres comptables pour quantifier l'importance des passifs éventuels de l'Union. Ainsi, conformément à l'article 256 du règlement financier, la Commission européenne produit chaque année à l'attention du Parlement européen et du Conseil un rapport sur les « passifs éventuels »3(*) là où, la Cour des comptes européenne, dans son rapport annuel sur l'exécution du budget de l'UE, préfère mesurer « l'exposition du budget de l'Union européenne ».

La différence est la suivante. Les passifs éventuels de l'Union européenne recouvrent :

- les passifs éventuels au titre des prêts accordés aux États membres et aux pays tiers (206 milliards d'euros fin 2022, 255 milliards d'euros fin 2023) ;

- les garanties budgétaires fournies (106 milliards d'euros fin 2022, 108 milliards d'euros fin 2023).

Dans leur décompte, Commission européenne et Cour des comptes européenne comptabilisent chacune le montant total des prêts accordés, la différence portant sur le traitement des garanties budgétaires :

- la Commission européenne tient compte de la garantie totale disponible « signée avec les contreparties », soit l'exposition maximale du budget de l'UE. Interrogée sur ce choix, la Commission indique que ce périmètre « fournit une mesure plus prudente du risque (...) En effet, les garanties budgétaires signées avec les contreparties sont irrévocables par nature, de sorte que les partenaires chargés de la mise en oeuvre ont le droit d'inclure de manière relativement autonome de nouvelles opérations ». Selon cette mesure, le niveau des passifs éventuels de l'Union européenne est la somme des deux agrégats cités, soit 312 milliards d'euros fin 2022 et 363 milliards d'euros fin 2023.

- la Cour des comptes européenne communique quant à elle chaque année sur une exposition du budget de l'Union européenne, qui ne prend en considération, pour les passifs éventuels découlant des garanties budgétaires, que les garanties relatives aux « opérations signées par les contreparties et décaissées ». Elle mesure ainsi une exposition plus directe, concentrant l'analyse sur des garanties appelables plus immédiatement. Selon cette définition, l'exposition du budget de l'Union européenne se situe à 248 milliards d'euros fin 2022 et 298 milliards d'euros fin 2023.

Cette dernière méthodologie est privilégiée dans ce rapport, afin de mieux approcher le risque encouru à court ou moyen terme par le budget européen. Une mesure plus exhaustive, suivant la définition de la commission, est aussi présentée en complément dans le cadre de l'analyse de l'exposition future du budget européen.

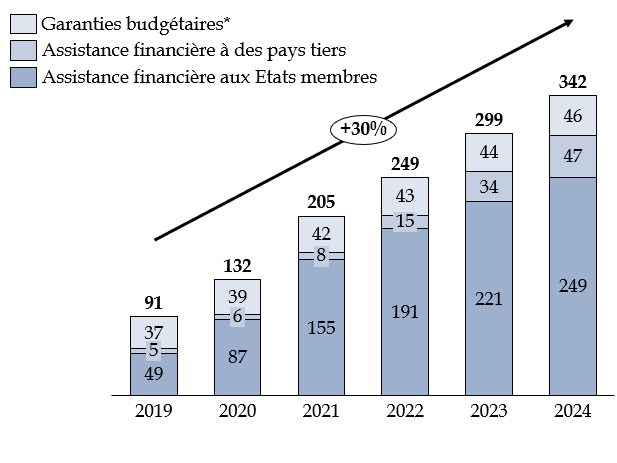

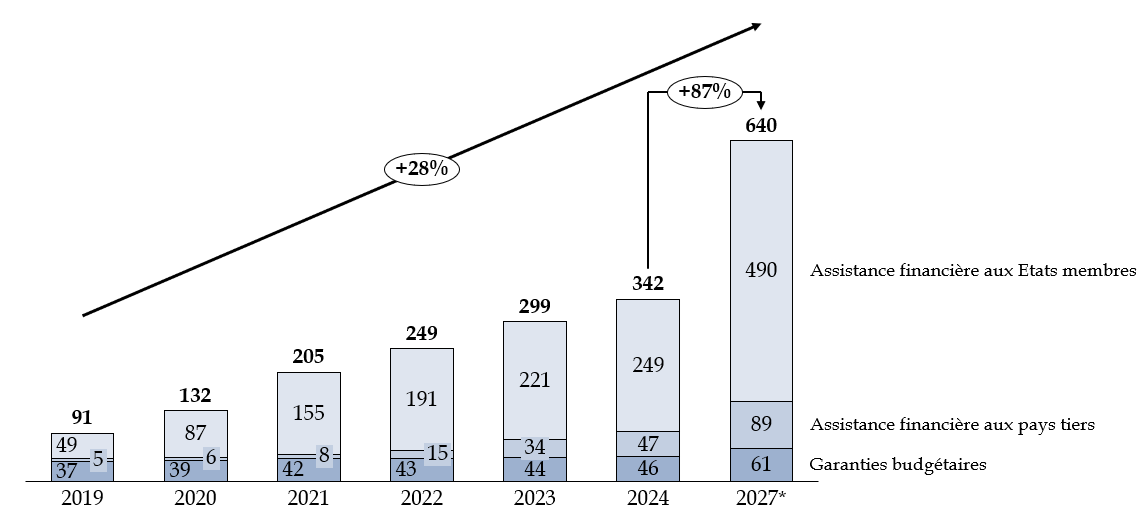

1. Des passifs éventuels en forte croissance, portés par des dispositifs d'assistance aux États membres et, dans une moindre mesure, à l'Ukraine

Au gré des crises, le niveau de risque porté par le budget européen a presque quadruplé depuis 2019 (soit une hausse moyenne de 30 % par an), avec une forte poussée au moment de la crise sanitaire (+ 51 % par an de 2019 à 2021) suivie d'une progression soutenue (+ 19 % depuis 2021) à mesure que les dispositifs d'assistance décidés durant la crise sanitaire ont été mis en oeuvre et que de nouveaux instruments ont été instaurés pour soutenir l'Ukraine.

Évolution de l'exposition du budget de l'Union européenne

(en milliards d'euros)

Note : * Garanties budgétaires sur des opérations signées par les contreparties et décaissées.

Source : commission des finances, d'après les données de la Commission européenne et de la Cour des comptes européenne

a) Une part désormais prédominante des dispositifs de soutien aux États membres

L'essentiel de la hausse observée peut être attribuée aux dispositifs d'assistance financière aux États membres (de 49 milliards d'euros en 2019 à 249 milliards d'euros en 2024, soit une hausse de 200 milliards d'euros qui équivaut à 80 % de la hausse totale observée).

Jusqu'à la pandémie de COVID-19, les garanties budgétaires et l'assistance financière aux États membres étaient d'une ampleur similaire. Les garanties représentaient 40 % des passifs éventuels, réparties à parts à peu près égales entre celles portant, d'une part, sur des prêts de la banque européenne d'investissements (BEI) à des pays tiers et, d'autre part, sur des opérations financées par le Fonds européen des investissements stratégiques (EFSI, aussi géré par la BEI).

La majorité des passifs éventuels était constituée de prêts octroyés au titre du mécanisme européen de stabilité financière (MESF, 52,4 % de l'exposition totale en 2019). Établi en 20104(*), le MESF constitue une assistance financière de l'Union européenne à un État membre qui connaît de graves perturbations économiques ou financières, en raison d'événements exceptionnels échappant à son contrôle. Il est financé par le budget de l'UE, la Commission étant habilitée à emprunter jusqu'à 60 milliards d'euros sur les marchés financiers. Les prêts sont garantis par le budget de l'UE. Le MESF a principalement été activé pour l'Irlande et le Portugal, pour un montant total de 46,8 milliards d'euros (22,5 milliards pour l'Irlande et 24,3 milliards pour le Portugal).

Le gros de la progression constatée est expliqué par deux instruments : le programme SURE et la facilité pour la reprise et la résilience (FRR), dans des proportions similaires sur la période observée. Le programme SURE (Support to mitigate Unemployment Risks in an Emergency - Soutien pour atténuer les risques de chômage en cas d'urgence) est un programme de réassurance chômage créé en 20205(*) afin d'apporter une aide financière aux États membres touchés par la crise sanitaire. Il prend la forme d'un prêt accordé par l'UE à l'État membre qui en a fait la demande et a permis de financer des mécanismes de chômage partiel. 98,5 milliards d'euros ont été prêtés à ce titre entre 2020 et 2022, date de fin de disponibilité de cet instrument.

Quant à la facilité pour la reprise et la résilience (FRR), elle est la pièce maîtresse du plan de relance Next Generation EU. Elle permet à la Commission de lever des fonds pour contribuer à réparer les dommages économiques et sociaux immédiats causés par la pandémie de COVID-19, tout en favorisant les transitions écologiques et numériques. Initialement créé en 20216(*), cet instrument a été revu en 20237(*) à la suite de l'invasion de l'Ukraine par la Russie pour rendre l'UE indépendante des combustibles fossiles russes et accélérer la transition énergétique propre de l'UE. Le budget de la facilité pour la reprise et la résilience s'élève à 650 milliards d'euros : 359 milliards d'euros de subventions et 291 milliards d'euros de prêts. Ces prêts accordés à des États-membres constituent un passif éventuel. Sur les 291 milliards d'euros de prêts convenus, 108,7 milliards d'euros ont été décaissés entre 2021 et 2024.

Dans l'ensemble, l'assistance financière aux États membres représente donc la majorité des engagements extra-budgétaires de l'Union, part qui devrait encore augmenter dans les années à venir.

b) Une progression remarquable de l'assistance financière aux pays tiers qui reflète l'important soutien apporté à l'économie ukrainienne

Le soutien apporté par l'Union européenne à des pays tiers prend principalement la forme d'une « assistance macrofinancière ». Créée en 1990, l'assistance macrofinancière (AMF) de l'Union européenne a pour but d'accorder une aide financière de nature macro-économique à des pays tiers dont la balance des paiements connaît des difficultés à court terme. Elle prend la forme de dons ou de prêts, adossés à une contribution financière du Fonds monétaire international (FMI) dans le contexte d'un programme d'ajustement et de réforme dans le pays concerné. Des prêts à moyen-long terme sont ainsi principalement accordés à des États dans le voisinage de l'Union européenne (Égypte, Tunisie, Jordanie, Balkans occidentaux, etc.).

La forte croissance observée est imputable au soutien apporté à l'Ukraine : alors que les AMF s'élevaient à moins de 5 milliards d'euros fin 2019, elles ont progressivement été portées à 7,5 milliards d'euros fin 2021, puis 15 milliards d'euros fin 2022, du fait notamment de l'AMF d'urgence décidée en faveur de l'Ukraine. En incluant des dispositifs comme l'AMF+ en faveur de l'Ukraine et la facilité Ukraine, l'assistance portée à des pays tiers s'élevait à 47 milliards d'euros fin 2024, soit près de dix fois le niveau observé fin 2019.

Cette dynamique mérite qu'une attention particulière lui soit consacrée. Dès 20228(*), la Cour des comptes européenne écrivait que « la guerre d'agression menée par la Russie contre l'Ukraine augmente les risques pour le budget de l'UE », identifiant notamment « un risque accru que des passifs éventuels au titre du budget de l'UE déclenchent des obligations de payer. » La guerre emporte un risque de défaut dont le coût serait supporté par l'Union européenne et ses États-membres. Ce risque, encore embryonnaire à l'été 2022, s'est fortement accru avec le temps, avec la multiplication des dispositifs de soutien.

2. Une tendance très haussière qui devrait se poursuivre ces prochaines années

Il est possible d'offrir une projection future du volume des passifs éventuels de l'Union européenne en s'intéressant à l'ensemble des engagements signés mais non déboursés, suivant les trois grandes catégories identifiées : les prêts en faveur des États membres et des pays tiers et les garanties budgétaires. Cette méthodologie, employée par la Cour des comptes européenne dans son rapport annuel sur l'exécution du budget de l'Union européenne, est a priori un minorant. D'une part, elle ne tient nécessairement pas compte des derniers dispositifs annoncés, dont l'impact n'est souvent pas négligeable. D'autre part, l'estimation de la Cour des comptes européenne s'appuie sur la seule « exposition du budget de l'Union européenne », mesure relativement prudente : ce rapport s'attache à présenter plusieurs estimations, selon des scénarios plus ou moins favorables.

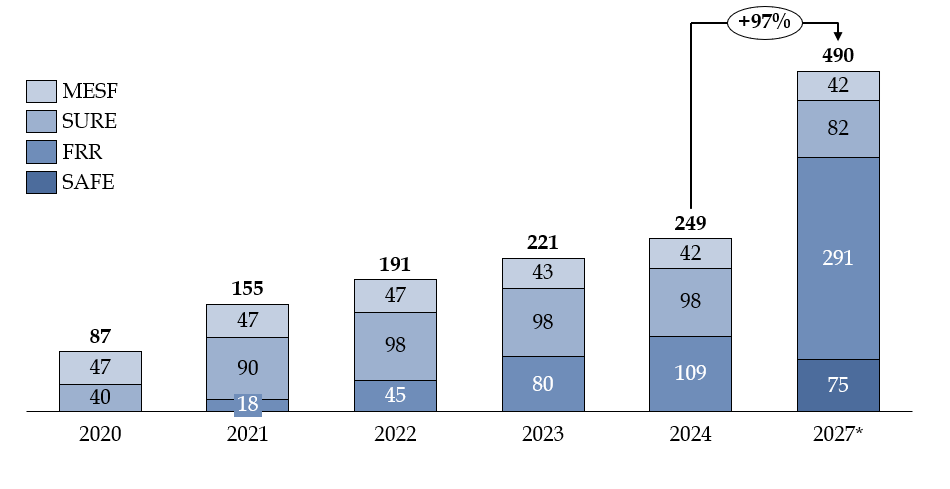

a) Une assistance aux États membres en très forte progression, sous l'effet du plan de relance et de nouveaux engagements

Évolution attendue des dispositifs d'assistance aux États membres

(en milliards d'euros)

Notes : Seuls sont représentés les dispositifs de plus d'un milliard d'euros.

*Estimations de la commission des finances, sur la base des données publiques et d'échanges avec les services de la Commission européenne.

Source : commission des finances, d'après les données de la Commission européenne et de la Cour des comptes européenne

Le dynamisme observé des dispositifs d'assistance aux États membres devrait se poursuivre et s'accentuer dans les prochaines années, les prêts aux États membres devant presque doubler d'ici 2027, suivant la mise en oeuvre de la FRR et le déploiement du nouveau dispositif SAFE.

Pour mémoire, le versement de la facilité pour la reprise et la résilience (FRR) est conditionné par la réalisation par les États membres de plans nationaux de reprise et de résilience : le montant total des prêts approuvés s'élève à 290,9 milliards d'euros. Or fin 2024, seuls 108,7 milliards d'euros avaient été décaissés : l'ensemble des prêts approuvés sera décaissé d'ici 2026, augmentant de près de 200 milliards d'euros le volume de prêts accordés à des États membres par rapport à fin 2024.

Un second dispositif qui devrait fortement gonfler le volume des prêts octroyés à des États membres est le nouvel instrument intitulé « Agir pour la sécurité de l'Europe - SAFE » (SAFE). Annoncé par la Commission européenne en mars 2025 dans le cadre de son plan « ReArm Europe », le règlement SAFE prévoit un montant maximal de 150 milliards d'euros de prêts qui peuvent fournir aux États membres un financement avantageux pour leurs besoins en matière de défense. Le 9 septembre 2025, l'exécutif communautaire a annoncé l'allocation provisoire de l'ensemble de ces moyens aux 19 États membres qui souhaitaient en bénéficier (dont 16,2 milliards d'euros pour la France). Il revient désormais aux pays concernés de présenter d'ici fin novembre un plan d'investissement détaillant les projets qu'ils souhaitent financer, l'objectif étant de signer des accords de financement au premier trimestre 2026. Au vu de la rapide mise en oeuvre de cet instrument, le règlement SAFE prévoyant des versements jusqu'à 20309(*), l'hypothèse est faite de décaissements linéaires, soit le versement de la moitié de l'enveloppe de 150 milliards d'euros d'ici fin 2027.

Quant aux autres instruments concernés (SURE, MESF), leur volume est amené à se réduire progressivement à mesure que les États emprunteurs remboursent les sommes empruntées. La trajectoire inscrite reprend les échanges avec la Commission.

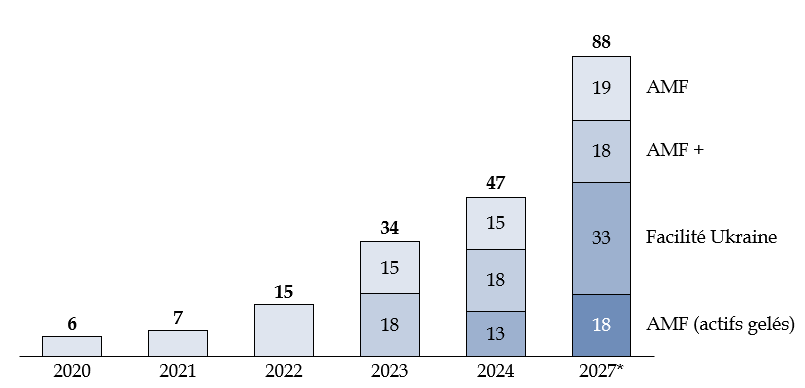

b) Une assistance aux pays tiers de moindre ampleur mais au dynamisme marqué

Évolution attendue des dispositifs d'assistance aux pays tiers

(en milliards d'euros)

Notes : AMF : assistance macrofinancière.

Seuls sont représentés les dispositifs de plus d'un milliard d'euros. Un prêt « Euratom » de 300 millions d'euros est notamment exclu, affectant certains arrondis.

*Estimations de la commission des finances, sur la base des données publiques et d'échanges avec les services de la Commission européenne.

Source : commission des finances, d'après les données de la Commission européenne et de la Cour des comptes européenne

Tout comme pour les prêts aux pays membres, l'exposition aux pays tiers devrait presque doubler à court terme, du fait notamment de la mise en oeuvre de programmes d'importance en faveur de l'Ukraine. Ces dispositifs feront l'objet d'une analyse approfondie dans la suite de ce rapport mais on peut notamment citer l'importance de la facilité Ukraine (+ 20 milliards d'euros dans les prochaines années) et de l'assistance macrofinancière avoirs gelés (+ 18,1 milliards d'euros).

Les projections réalisées n'intègrent pas le potentiel prêt de réparation de 140 milliards euros accordé à l'Ukraine et mobilisant le capital des actifs russes gelés qui fait encore l'objet de discussions entre États membres (cf. analyse détaillée ci-dessous).

Enfin, les programmes d'assistance macrofinancière se poursuivent et contribuent à la hausse observée avec, dernièrement, des enveloppes de 4 milliards d'euros et 1,5 milliards d'euros au titre, respectivement, de facilités pour les réformes et la croissance en faveur des Balkans occidentaux et de la Moldavie.

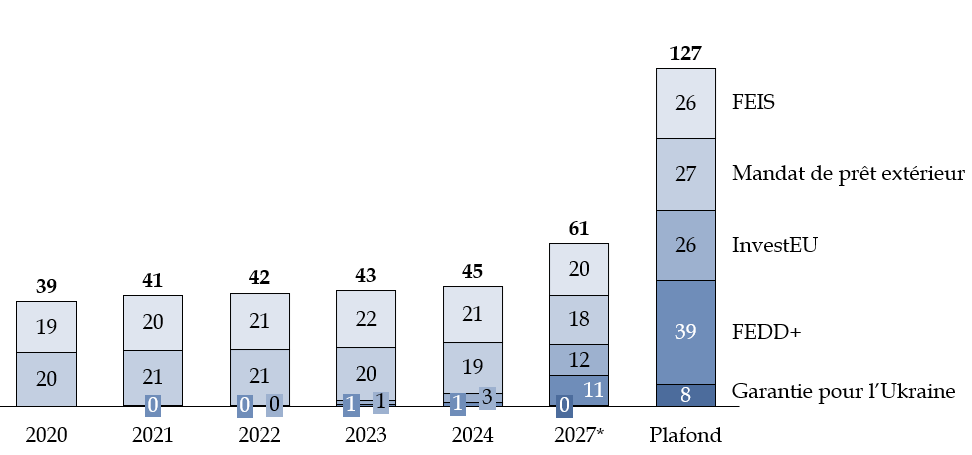

c) Des garanties qui devraient encore se développer sur les dernières années du cadre financier pluriannuel

Évolution attendue des garanties budgétaires

(en milliards d'euros)

Notes : FEIS : fonds européen pour les investissements stratégiques ; FEDD (+) : fonds européen pour le développement durable (+).

Seuls sont représentés les dispositifs de plus d'un milliard d'euros (les garanties du FEDD ne sont notamment pas représentées).

*Estimations de la commission des finances, sur la base des données publiques et d'échanges avec les services de la Commission européenne.

Source : commission des finances, d'après les données de la Commission européenne et de la Cour des comptes européenne

Les garanties budgétaires comprennent deux types de dispositifs : les garanties destinées à soutenir l'investissement au sein de l'UE (fonds européen pour les investissements stratégiques (FEIS), InvestEU) et hors de l'UE, notamment dans le cadre de la politique de voisinage (fonds européen pour le développement durable (FEDD), FEDD+, mandat de prêt extérieur de la BEI, garantie pour l'Ukraine).

S'agissant des garanties à vocation plus économique, le fonds européen pour les investissements stratégiques (FEIS) outil principal du plan Juncker, a été lancé pour remédier au problème de la faiblesse prolongée de l'investissement privé dans l'UE à la suite de la crise financière. Il prend la forme d'une garantie budgétaire de 26 milliards d'euros accordée par le budget de l'UE au groupe BEI. Au titre du CFP 2021-2027, le programme InvestEU rassemble les activités précédemment menées au titre de l'EFSI et plusieurs autres instruments financiers et réalise des investissements dans des domaines similaires à ceux du FEIS10(*).

Hors de l'Union européenne, la garantie budgétaire la plus ancienne est celle fournie au titre du mandat de prêt extérieur de la BEI (MPE), qui vise à permettre à cette dernière d'entreprendre des opérations de financement dans des environnements plus risqués, à l'extérieur de l'UE, afin de développer les infrastructures socio-économiques et le secteur privé local. En 2017, la garantie au titre du fonds européen pour le développement durable (FEDD) a été mise en place pour soutenir les investissements et améliorer l'accès au financement, principalement en Afrique et dans les pays relevant de la politique de voisinage. Le FEDD+ a été établi pour le CFP 2021-2027 et porte sur un périmètre géographique plus large11(*).

Enfin, le règlement établissant une facilité pour l'Ukraine12(*) prévoit l'octroi d'une garantie de 7,8 milliards d'euros jusqu'à fin 2027. Il vise à mobiliser 40 milliards d'euros d'investissement public et privé pour soutenir l'investissement dans ce pays, notamment dans des secteurs critiques comme l'énergie.

La Commission européenne se refuse à faire des projections précises sur l'évolution des passifs éventuels correspondant à ces garanties budgétaires, du fait de « la grande variété des produits et des mécanismes de partage des risques utilisés, y compris les produits d'actions pour lesquels il est très difficile de prévoir le calendrier exact de déploiement des produits ». Elle indique toutefois à prendre en compte le stade de mise en oeuvre des différents instruments et prévoit « une légère baisse dans les années à venir » pour les instruments entièrement constitués (FEIS, FEDD, et MPE), « tandis qu'InvestEU et le FEDD+ devraient atteindre leur montant maximal vers la fin du cadre financier pluriannuel (CFP) 2021-2027 ».

Afin d'évaluer l'exposition future du budget de l'Union européenne, la Cour des comptes européenne agrège l'ensemble des garanties liées à des opérations signées mais non encore décaissées. Compte tenu des difficultés méthodologiques rappelées par la Commission, cette méthode a le mérite de donner un ordre de grandeur et est ici reprise pour évaluer la progression du fonds InvestEU, du FEDD+ et de la nouvelle garantie pour l'Ukraine, en gardant à l'esprit qu'elle ne tient pas compte de tout effet d'accélération en fin de CFP. S'agissant des garanties entièrement constituées (FEIS, FEDD et MPE), une légère décrue est ici estimée sur la base des tendances qui ressortent des derniers chiffres publiés.

Le résultat de ces projections fait apparaître un certain dynamisme des garanties budgétaires à moyen terme (+ 33 %), qui viennent accroître l'exposition du budget de l'Union européenne à mesure que les nouveaux programmes de garanties se déploient, tandis que les anciens dispositifs se résorbent à un rythme plus mesuré.

Compte tenu du lent rythme de décaissement des opérations financières auxquelles l'Union européenne apporte une garantie, la méthodologie d'évaluation de la Cour des comptes européenne apparaît comme la plus appropriée. Toutefois, comme rappelé par la Commission européenne, « les garanties budgétaires signées avec les contreparties sont irrévocables par nature » et « les partenaires chargés de la mise en oeuvre ont le droit d'inclure de manière relativement autonome de nouvelles opérations ». À titre informatif, le graphique présenté ci-dessus inclut donc également le plafond des différents dispositifs budgétaires, qui se situe à près de deux fois le montant estimé.

d) Une hausse toujours plus substantielle de l'exposition du budget de l'Union européenne, qui pourrait être accentuée par la situation budgétaire de l'Ukraine

(1) La progression de l'exposition du budget de l'Union européenne maintient son rythme très soutenu

Projection de l'exposition du budget de l'Union

européenne

à la fin du CFP 2021-2027

(en milliards d'euros)

Notes : *Estimations de la commission des finances, sur la base des données publiques et d'échanges avec les services de la Commission européenne.

Source : commission des finances, d'après les données de la Commission européenne et de la Cour des comptes européenne

Pour conclure, on peut s'attendre à ce que l'exposition du budget de l'Union européenne continue de s'accroître à un rythme plus que significatif, doublant presque d'ici la fin du CFP 2021-2027, pour atteindre 640 milliards d'euros. Le rythme de croissance se maintiendrait presqu'au rythme observé depuis 2019, atteignant 28 % par an. Sur le plan quantitatif, la hausse observée est avant tout expliquée par l'assistance financière aux États membres, même si une hausse significative est en réalité attendue pour chaque catégorie de passifs éventuels (de plus d'un tiers). La suite de ce rapport s'intéresse aux conséquences de ces évolutions, qui peuvent atteindre des centaines de milliards d'euros, lesquelles conséquences varient selon le profil du dispositif et la gestion du risque associé.

(2) Alors que le conflit ukrainien s'enlise, le coût du soutien financier européen devrait encore progresser dans les prochaines années

Les besoins de l'économie ukrainienne sont tels que l'Union européenne sera nécessairement appelée à contribuer dans les prochaines années. Alors que les ressources du pays sont très majoritairement affectées à l'effort de guerre, l'Ukraine s'appuie largement sur un soutien financier extérieur pour supporter le coût social de la guerre et les investissements nécessaires. Ce soutien étranger est toutefois menacé depuis l'élection de Donald Trump comme président des États-Unis, jusque là le premier donateur à la cause ukrainienne. L'Union européenne est donc devenue par la force des choses le principal bailleur de fonds de l'Ukraine, même si l'Ukraine s'efforce de mobiliser par ailleurs des institutions internationales comme le FMI et la Banque mondiale. Le ministre des finances ukrainien a ainsi annoncé qu'il estime devoir lever 16 milliards d'euros auprès de ses partenaires pour boucler son budget 202613(*).

Dans le cadre de la revue périodique qu'il a réalisé en juin 202514(*) pour assurer le suivi du mécanisme élargi de crédit15(*) engagé en faveur de l'Ukraine, le FMI décrit l'ampleur du défi auquel ce pays est confronté et le soutien que ses partenaires devront apporter pour maintenir le pays à flot. Le FMI indique ainsi que les risques à court terme sont « exceptionnellement élevés », portant aussi bien sur la durée et l'intensité du conflit que sur la durabilité du soutien financier et militaire international, évoquant comme risque secondaire les conséquences d'attaque répétées sur la population ukrainienne et ses infrastructures énergétiques.

Le FMI craint par ailleurs une lassitude de la population ukrainienne face à la quantité de réformes déjà engagées, qui risque de mettre en péril celles encore nécessaires pour assainir la situation financière du pays et attirer les capitaux privés indispensables à sa reconstruction. Illustration de ces avertissements, l'organisation non gouvernementale Human Rights Watch a dénoncé une loi adoptée le 22 juillet 2025 par le Parlement ukrainien privant les principaux organes anti-corruption de leur indépendance16(*).

S'agissant plus spécifiquement de la dette ukrainienne, le FMI estime, dans ce contexte particulièrement difficile, que la soutenabilité de la dette ukrainienne n'est pas assurée et que cette dernière doit être restaurée à moyen terme par une combinaison de trois facteurs :

(i) par un « ajustement fiscal » substantiel (en augmentant les impôts) ;

(ii) par d'importants prêts concessionnels17(*) (« exceptional financing from creditors and donors ») ;

(iii) par une restructuration de sa dette, y compris d'importants warrants18(*) émis en 2015 pour des centaines de millions d'euros.

La revue de juin indique que les engagements suffisent à financer les douze prochains mois et que, dans le scénario de base, les perspectives de financement sont bonnes pour la suite.

Le scénario de base apparaît toutefois excessivement optimiste (fin du conflit au dernier trimestre 2025) et il appartient donc de se référer aux modélisations du scénario dit pessimiste (atténuation du conflit mi-2026). Ce scénario implique un surcoût de 12 milliards de dollars d'ici 2027, impliquant notamment des « prêts très concessionnels (proches de la subvention) » et des restructurations additionnelles de la dette existante. Les projections affichées font apparaître un déficit de financement (« financing gap ») d'un peu plus de 10 milliards de dollars par an à partir de 2028, nécessitant un roulement de la dette (« flow relief ») et d'importants financements exceptionnels.

Déficit de financement ukrainien en cas de réalisation du scénario pessimiste

(en milliards de dollars)

|

2023 |

2024 |

2025 |

2026 |

2027 |

2028 |

2029 |

2030 |

2031 |

2032 |

2033 |

||

|

Q1 |

Q2-Q4 |

|||||||||||

|

A. Déficit de financement (B+C+D+E) |

42,5 |

46,2 |

45,1 |

37,6 |

3,1 |

7,8 |

15,2 |

12,8 |

12,3 |

10 |

9,7 |

9,3 |

|

B. Financement officiel (hors FMI) |

38 |

36,4 |

51,9 |

20 |

1,9 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

C. FMI (estimation) |

4,5 |

5,3 |

2,4 |

2,2 |

1,1 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

D. Allègement de la dette |

0 |

4,4 |

3 |

3,2 |

0,2 |

2,5 |

8 |

5,7 |

5,1 |

2,9 |

2,6 |

2,1 |

|

E. Financement exceptionnel |

- |

- |

- |

- |

- |

5,3 |

7,1 |

7,1 |

7,1 |

7,1 |

7,1 |

7,1 |

|

F. Préfinancement du budget |

- |

- |

- 12,2 |

12,2 |

0 |

- |

- |

- |

- |

- |

- |

- |

Source : Commission des finances, d'après le Fonds monétaire international (8e revue, juin 2025)

La tonalité de la revue du FMI n'est toutefois pas alarmiste. Il y est noté que, depuis le début de la guerre, les autorités ukrainiennes ont su prendre les mesures nécessaires pour répondre rapidement aux nombreux chocs auxquels elles ont été confrontées, faisant montre d'une gestion économique efficiente (« track record of effective economic management »). L'opinion positive du FMI repose aussi toutefois pour une large part sur le soutien affiché par les partenaires internationaux de l'Ukraine19(*) (« financing assurances from international partners and expected debt relief »). Partant de ce constat, le scénario le plus probable est que d'une part, l'Ukraine ne pourra pas rembourser ses emprunts en temps et en heure, et d'autre part, un soutien additionnel substantiel sera nécessaire à moyen terme.

* 3 C'est ce périmètre qui est retenu dans l'étude suivante, produite à l'attention de la commission des budgets du Parlement européen : les passifs financiers éventuels de l'Union européenne, Département thématique des affaires budgétaires, Direction générale des politiques internes, PE 764.906 - novembre 2024.

* 4 Règlement (UE) n°407/2010 établissant un mécanisme européen de stabilisation financière.

* 5 Règlement (UE) 2020/672 -- Création d'un instrument européen de soutien temporaire à l'atténuation des risques de chômage en situation d'urgence (SURE) engendrée par la propagation de la COVID-19.

* 6 Règlement (UE) 2021/241 établissant la facilité pour la reprise et la résilience.

* 7 Règlement modificatif (UE) 2023/435.

* 8 Cour des comptes européenne, rapport annuel 2021 sur l'exécution du budget de l'Union européenne.

* 9 Règlement (UE) 2025/1106 du Conseil du 27 mai 2025 établissant l'instrument « Agir pour la sécurité de l'Europe par le renforcement de l'industrie européenne de la défense » (« instrument SAFE »).

* 10 Infrastructures durables, recherche, innovation et transformation numérique, petites et moyennes entreprises et investissements sociaux et compétences.

* 11 Afrique subsaharienne, Asie, Pacifique, Amérique latine et Caraïbes en plus des pays du voisinage.

* 12 Règlement (UE) 2024/792 du Parlement européen et du Conseil du 29 février 2024 établissant la facilité pour l'Ukraine.

* 13 Reuters, 15 septembre 2025, Ukraine plans 2026 budget with 18.4 % deficit, PM says.

* 14 FMI, Ukraine: Eighth Review Under the Extended Arrangement Under the Extended Fund Facility, juin 2025.

* 15 Le mécanisme élargi de crédit (MEDC) fournit une aide financière aux pays qui se heurtent à de graves problèmes de financement de la balance des paiements à moyen terme. Pour aider les pays à mettre en oeuvre des réformes structurelles à moyen terme, le MEDC prévoit un accompagnement prolongé du FMI à l'appui d'un programme et une période de remboursement plus longue.

* 16 Human rights watch, 24 juillet 2025, Ukraine : Une nouvelle loi sape l'indépendance des organismes anti-corruption.

* 17 Prêts accordés à des conditions bien plus avantageuses que celles du marché.

* 18 Les warrants sont des produits dérivés spéculatifs, donnant le droit d'acheter ou de vendre un actif sous-jacent à un prix et jusqu'à une date d'échéance déterminés à l'avance.

Cf. aussi OMFIF, Ukraine must find a solution to restructure GDP warrants, 21 mai 2025.

* 19 « Financing assurances from international partners and expected debt relief ».