N° 37

SÉNAT

SESSION ORDINAIRE DE 2024-2025

Enregistré à la Présidence du Sénat le 16 octobre 2024

AVIS

PRÉSENTÉ

au nom de la commission des finances (1) sur le projet

de loi, rejeté par l'Assemblée nationale

après engagement de la procédure

accélérée,

d'approbation des

comptes de la sécurité

sociale de l'année 2023,

Par M. Vincent DELAHAYE,

Sénateur

(1) Cette commission est composée de :

M. Claude Raynal, président ;

M. Jean-François Husson, rapporteur général

; MM. Bruno Belin, Christian Bilhac, Jean-Baptiste Blanc, Emmanuel

Capus, Thierry Cozic, Bernard Delcros, Thomas Dossus, Albéric de

Montgolfier, Didier Rambaud, Stéphane Sautarel, Pascal Savoldelli,

vice-présidents ; M. Michel Canévet,

Mmes Marie-Claire Carrère-Gée, Frédérique

Espagnac, M. Marc Laménie, secrétaires ;

MM. Arnaud Bazin, Grégory Blanc, Mme Florence Blatrix

Contat, M. Éric Bocquet, Mme Isabelle Briquet, M. Vincent

Capo-Canellas, Mme Marie-Carole Ciuntu, MM. Raphaël Daubet,

Vincent Delahaye, Vincent Éblé, Rémi Féraud,

Stéphane Fouassin, Mme Nathalie Goulet, MM. Jean-Raymond

Hugonet, Éric Jeansannetas, Christian Klinger, Mme Christine

Lavarde, MM. Antoine Lefèvre,

Dominique de Legge, Victorin

Lurel, Hervé Maurey, Jean-Marie Mizzon, Claude Nougein, Olivier Paccaud,

Mme Vanina Paoli-Gagin, MM. Georges Patient, Jean-François

Rapin, Mme Ghislaine Senée, MM. Laurent Somon,

Christopher

Szczurek, Mme Sylvie Vermeillet, M. Jean Pierre Vogel.

Voir les numéros :

|

Assemblée nationale (17ème législ.) : |

4, 292, 317 et T.A. 4 |

|

|

Sénat : |

35 (2024-2025) |

|

L'ESSENTIEL

Le Gouvernement a transmis au Sénat le 15 octobre 2024 le projet de loi d'approbation des comptes de la sécurité sociale (PLACSS), qui concerne l'année 2023, après son rejet par l'Assemblée nationale. Comme l'année passée, au regard de l'importance de la part des dépenses sociales dans nos comptes publics, la commission des finances s'en est saisie pour avis. Lors de sa réunion du 16 octobre, la commission des finances, sous la présidence de M. Claude Raynal, président, a examiné le rapport sur ce projet de loi de M. Vincent Delahaye, rapporteur pour avis.

I. UN DÉFICIT INCONTRÔLÉ, MALGRÉ LA QUASI DISPARITION DES DÉPENSES LIÉES À LA CRISE SANITAIRE

A. UN DÉFICIT STRUCTUREL ÉLEVÉ DES BRANCHES RETRAITE ET MALADIE

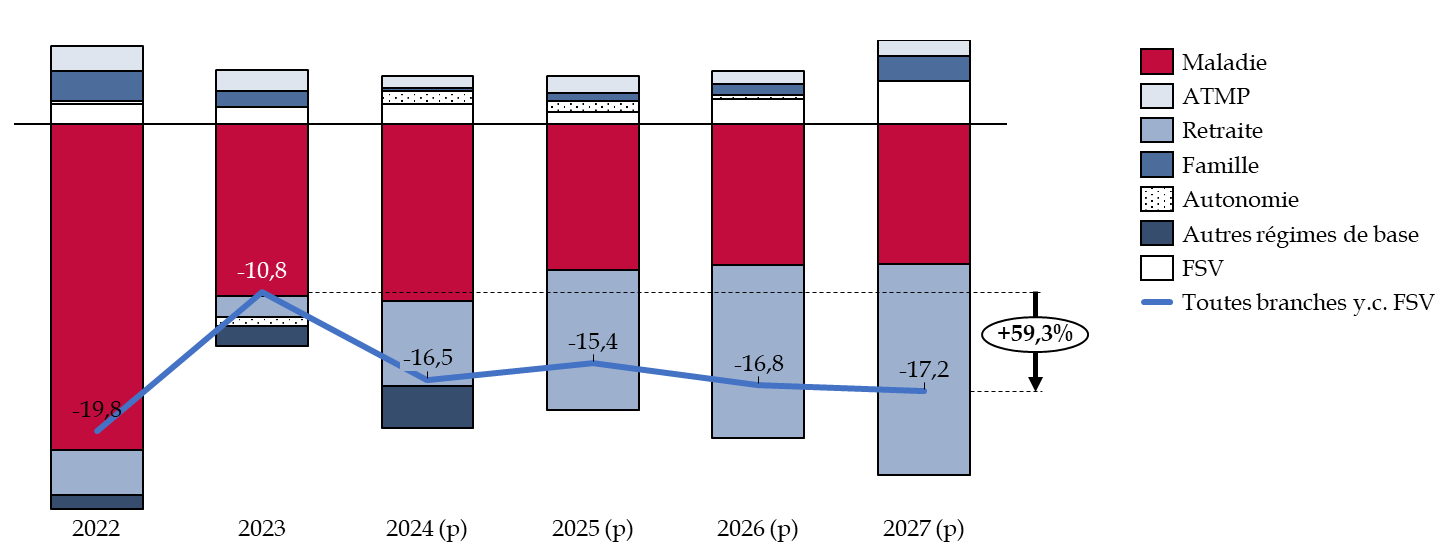

En 2023, le déficit des régimes obligatoires de base de la sécurité sociale (ROBSS) et du Fonds de solidarité vieillesse (FSV) s'est élevé à 10,8 milliards d'euros (représentant 0,4 % du PIB) soit une réduction de 8,8 milliards d'euros par rapport à 2022. Le déficit est porté essentiellement par la branche maladie, qui accuse un déficit de 11,1 milliards d'euros, et par la branche retraite et le fonds de solidarité vieillesse (FSV), qui portent un déficit de 1,5 milliard d'euros. Les branches Famille et accidents du travail et maladies professionnelles sont en excédent de respectivement 1 milliard d'euros et 1,4 milliard d'euros, alors que la branche Autonomie accuse un déficit de 0,6 milliards d'euros. Une partie du déficit de la Sécurité sociale est également imputable à la caisse nationale de retraite des agents des collectivités locales (CNRACL) qui gère le régime retraite et d'invalidité des fonctionnaires territoriaux et hospitaliers, et dont le déficit s'élève à 2,5 milliards d'euros en 2023.

|

Un déficit de la Sécurité sociale de |

dont un déficit de |

et de |

|

|

|

|

en 2023 |

pour la branche maladie |

pour la branche retraite et le FSV |

Malgré sa réduction par rapport à 2022, le déficit de la Sécurité sociale est particulièrement inquiétant parce qu'il devient structurel. En excluant les dépenses liées à la crise sanitaire, évaluées à un total de 50 milliards d'euros entre 2020 et 2023, dont 11,7 milliards d'euros en 2022, et qui ne s'élèvent qu'à 1 milliard d'euros en 2023, la hausse réelle du déficit est de 1,7 milliard d'euros en 2023 par rapport à 2022.

L'inflation, qui s'est élevée à 4,9 % en 2023, ne permet pas d'expliquer le déficit de la sécurité sociale, au sens où elle a un effet à la hausse tant sur les dépenses, certaines prestations étant indexées sur l'inflation, que sur les recettes, via la hausse des salaires qui augmentent le montant des cotisations et des impôts perçus.

Une explosion des déficits de la Sécurité sociale est anticipée dans les années à venir, en raison des branches retraite et maladie.

Selon le présent projet de loi, le déficit devait s'élever à 16,5 milliards d'euros en 2024, et même à 17,2 milliards d'euros en 2027. Le projet de loi de finances pour 2025 a réactualisé les prévisions de déficit à 18 milliards d'euros en 2024 et à 16 milliards d'euros pour 2025.

Source : commission des finances d'après la commission des comptes de la sécurité sociale

L'anticipation des déficits par le présent projet de loi reposait en effet sur des hypothèses macroéconomiques particulièrement optimistes. Le gouvernement a estimé la croissance pour 2024 à 1,4 % dans la LFSS pour 2024, alors que les estimations des autres organismes tels que la Banque de France et le Fonds monétaire international (FMI) l'évaluent plutôt entre 0,7 % et 0,9 %. Le programme de stabilité (PSTAB) d'avril 2024 l'évalue à 1 %.

B. UNE DETTE SOCIALE TRÈS ÉLEVÉE ET INSOUTENABLE À TERME

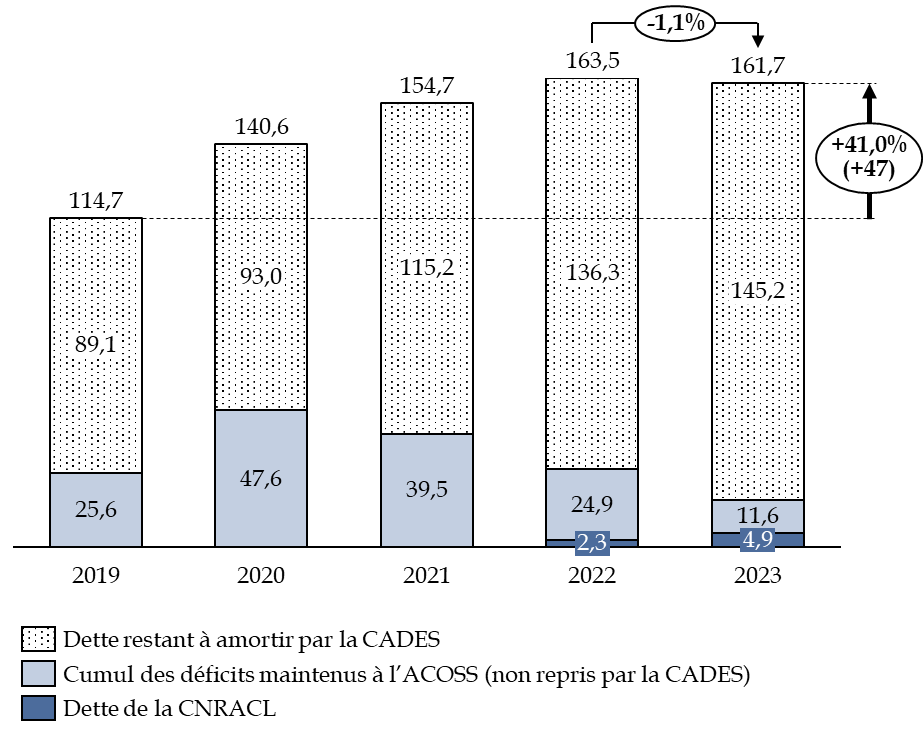

Ces déficits élevés conduisent à une dette sociale extrêmement élevée, de 161,7 milliards d'euros en 2023, soit une hausse de 41 % par rapport à 2019.

Source : commission des finances d'après le rapport d'activité de la CADES

Cette situation, extrêmement problématique, a vocation à se pérenniser. Ainsi, la dette sociale devrait toujours représenter 163,3 milliards d'euros en 2027, et ce si les prévisions optimistes du Gouvernement se réalisent. En réalité, la dette sociale sera probablement beaucoup plus élevée en l'absence de réformes permettant des économies structurelles.

L'essentiel de la dette est porté par la Caisse d'amortissement de la dette sociale (CADES), la loi organique du 7 août 20201(*) ayant prévu une reprise de 136 milliards d'euros de dette par celle-ci, déjà achevée en 2024. Aucune dette supplémentaire ne peut être transférée à la CADES à partir de 2025 sans nouvelle loi organique, ce qui implique une augmentation mécanique des déficits de l'ACOSS. Cette situation est d'autant plus gênante que l'ACOSS ne peut emprunter à un horizon supérieur à un an, contrairement à la CADES, ce qui lui impose de réaliser des emprunts de très court terme, difficiles à obtenir en cas de crise financière grave.

Une nouvelle loi organique de transfert de dette à la CADES aurait toutefois pour effet d'acter la pérennisation d'une dette sociale importante et ne parait donc pas souhaitable.

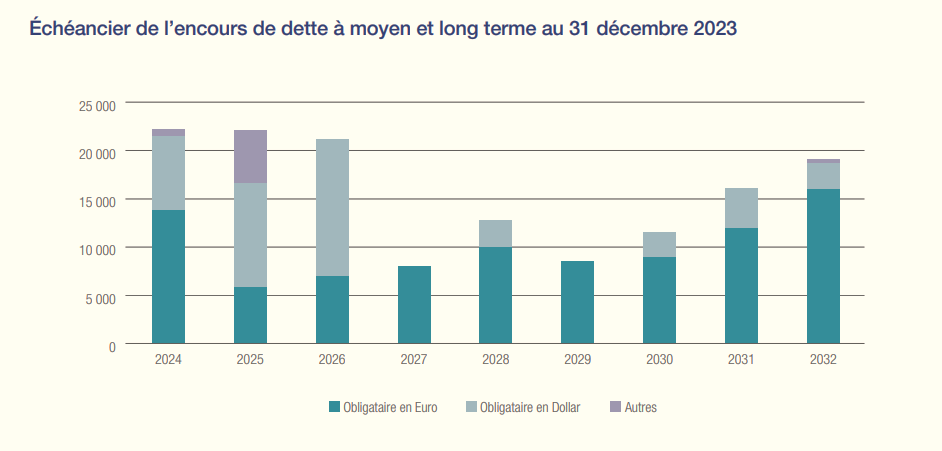

Pour autant, la gestion de la dette sociale par la CADES est satisfaisante : en effet, depuis 2015, moins de 20 % des ressources sont utilisées pour payer la charge d'intérêt. Cette situation pourrait toutefois se dégrader, la dette émise par la CADES étant indexée sur le taux d'intérêt de la dette émise par l'État, en hausse depuis la crise inflationniste. Le taux de refinancement de la CADES s'élevait à 2,3 % en mai 2023, contre seulement 0,8 % en mai 2022.

Échéancier de l'encours de dette à moyen et long terme à fin 2023

(en millions d'euros)

Source : rapport d'activité de la CADES de 2023

Malgré la baisse actuelle des taux d'intérêt2(*), la capacité d'emprunt de la CADES parait plus fragile qu'avant. Des efforts structurels permettant une baisse de la dette sociale sont donc indispensables.

C. UN NOUVEAU REFUS DE CERTIFICATION DES COMPTES PAR LA COUR DES COMPTES

Comme en 2022, la Cour des comptes a refusé de certifier les comptes de la branche Famille et de la CNAF. La Cour relève que les contrôles ont été maintenus à un niveau inférieur à la situation antérieure à la crise sanitaire, malgré le niveau élevé de l'indicateur de risque financier, à 7,4 % (contre 5,5 % en 2019) équivalant à 5,5 milliards d'euros d'indus et de rappels qui ne seront jamais détectés. En 2023, plus d'un quart des montants versés au titre de la prime d'activité et un cinquième des montants versés au titre du revenu de solidarité activité (RSA) sont affectés d'erreurs non corrigées après neuf mois.

Cette situation souligne la nécessité de renforcer la lutte contre les erreurs et les abus, comme le défend le Sénat depuis maintenant plusieurs années.

D. UNE DETTE CROISSANTE DES HÔPITAUX QUI FRAGILISE ENCORE LA BRANCHE MALADIE

Les ressources des hôpitaux sont composées à 80 % de financements l'Assurance maladie, via la tarification à l'activité (T2A) et une part forfaitaire de financement. Or le résultat net des hôpitaux publics accuserait un déficit de 1,1 milliard d'euros en 2022, et jusqu'à 1,9 milliard d'euros en 2023, selon des estimations encore provisoires, soit une multiplication par 3 par rapport au résultat de 2021. En 2022, 37,1 % des hôpitaux seraient surendettés, en hausse par rapport à 2020 (33,7 %). Le délai de remontée des résultats des hôpitaux, de pratiquement un an, doit être souligné également.

La baisse des aides liées à la crise sanitaire n'explique que partiellement l'explosion du déficit des hôpitaux. La hausse de 17 % des dépenses de personnels, liée tant à l'augmentation du recrutement qu'au Ségur de la Santé, constitue un facteur d'explication.

Dans cette situation, les aides aux hôpitaux décidées dans le cadre du Ségur de la santé, d'un montant de 15,5 milliards d'euros, financées en majeure partie par la CADES, devraient être accompagnées de mesures supplémentaires pour diminuer l'endettement des hôpitaux.

II. MALGRÉ L'INFLATION, DES RECETTES MOINS ÉLEVÉES QUE PRÉVU

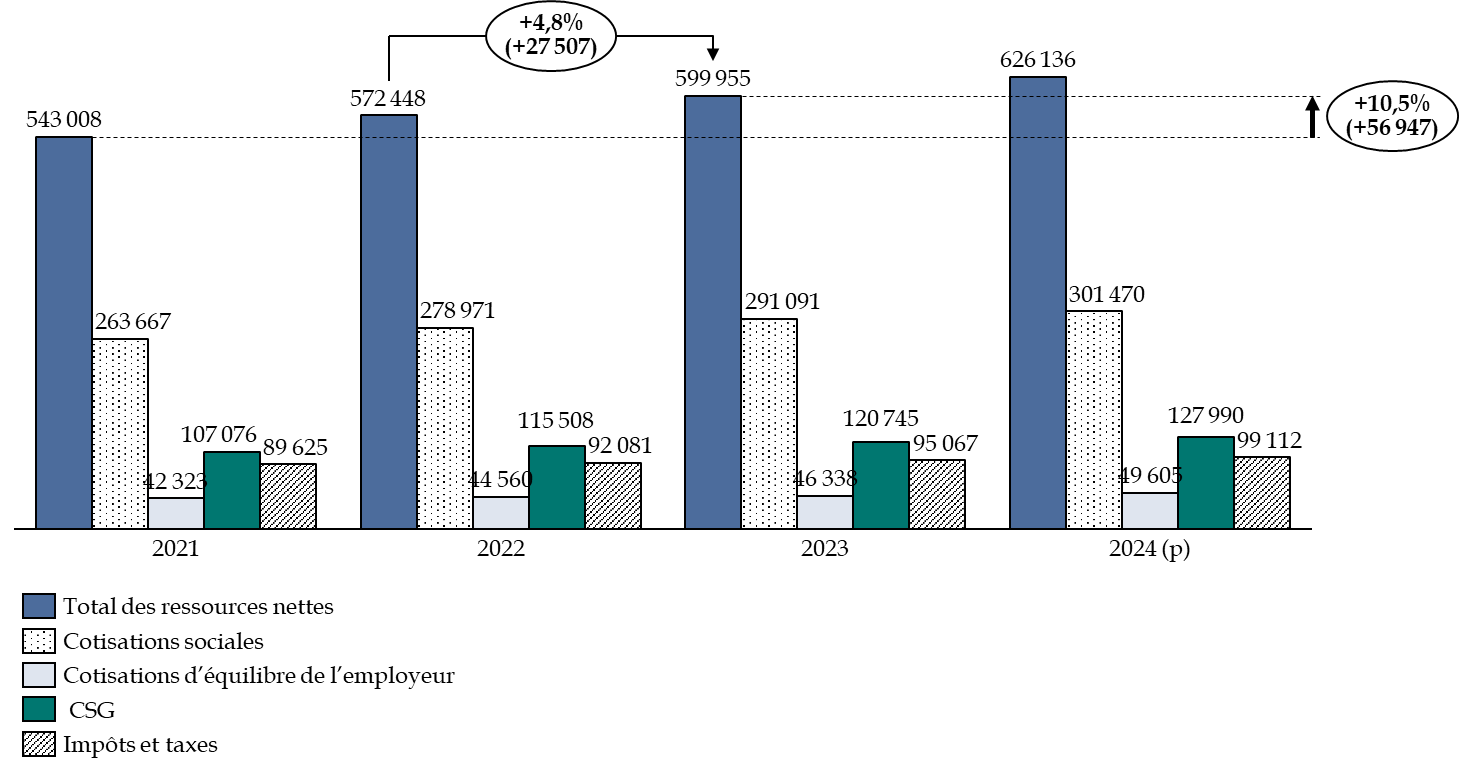

Les recettes de la sécurité sociale reposent essentiellement sur les cotisations sociales (48,4 % des recettes en 2023 pour un montant de 291 milliards d'euros), sur la contribution sociale généralisée (CSG), représentant 20,1 % des recettes, et sur les taxes et impôts (15,8 % des recettes).

Source : commission des finances d'après la commission des comptes de la sécurité sociale

Si les recettes ont augmenté de 4,8 % entre 2022 et 2023, elles sont inférieures de 2,3 milliards d'euros par rapport à la prévision présentée par le Gouvernement dans le PLFSS pour 2024. Le Gouvernement a en effet anticipé une hausse de la masse salariale du secteur privé soumise à cotisations supérieure à celle qui a été réalisée, entrainant un repli des recettes de cotisations et de CSG. Cet errement dans les prévisions de recettes, y compris dans les prévisions pour 2023 comprises dans le PLFSS pour 2024, alors qu'une partie des recettes a déjà été recouvrée, est particulièrement dommageable.

Un doute est possible quant à la fiabilité des prévisions macroéconomiques contenues dans les lois de financement de la sécurité sociale.

III. UNE HAUSSE STRUCTURELLE DES DÉPENSES

En 2023, les dépenses de la sécurité sociale ont augmenté de 3,1 %. Si les dépenses liées à la crise sanitaire sont exclues, les charges augmentent de 5 % entre 2022 et 2023. La hausse serait de 5,3 % entre 2023 et 2024, dans l'hypothèse d'une revalorisation de 5,3 % des pensions de retraite au 1er janvier 2024.

Si les dépenses ont augmenté dans toutes les branches de la sécurité sociale sauf pour la branche maladie, en volume toutefois, les dépenses et le déficit de la sécurité sociale sont essentiellement dues à la branche maladie, qui représente 40 % des dépenses de la sécurité sociale, et à la branche retraite (45 % des dépenses de sécurité sociale).

A. UNE EXPLOSION DES DÉPENSES DE LA BRANCHE MALADIE DEPUIS 2020, NON RÉSORBÉES MALGRÉ LA FIN DE LA CRISE SANITAIRE

L'explosion des dépenses de la branche maladie depuis 2020 s'explique en grande partie par la hausse des dépenses de l'Objectif national de dépenses d'assurance maladie (ONDAM), qui comprend 80 % des dépenses de la branche. L'ONDAM réalisé est de 246,85 milliards d'euros, hors dépenses liées à la crise sanitaire, soit 3,7 milliards d'euros de plus que prévu en LFSS pour 2023. Les mesures salariales, liées tant à la revalorisation du point d'indice de la fonction publique de 1,5 % qu'au Ségur de la santé, expliquent 60 % de ce dépassement. Au total, le Ségur de la santé aura coûté 13,4 milliards d'euros en 2023, contre 14,1 milliards d'euros en 2022.

Source : commission des finances d'après la commission des comptes de la sécurité sociale

L'augmentation des dépenses de l'ONDAM correspond à une tendance observée depuis 2019. En moyenne, elles ont augmenté de 5,4 % par an entre 2019 et 2023, soit une hausse totale de 23,7 %, alors que le taux d'inflation hors tabac n'a été que de 3 % par an. Cette évolution est d'autant plus regrettable qu'entre 2017 et 2019, les dépenses de l'ONDAM n'avaient augmenté que de 5 %.

La hausse va se poursuivre en 2024. La LFSS pour 2024 a ainsi prévu un ONDAM à 254,9 milliards d'euros, soit une hausse de 2,9 % par rapport à 2023. En l'absence de mesures d'économie, les dépenses de l'ONDAM vont probablement augmenter fortement dans les années à venir.

B. UNE AUGMENTATION DES DÉPENSES DE LA BRANCHE VIEILLESSE, QUE LA RÉFORME DES RETRAITES NE SUFFIT PAS À CONTENIR

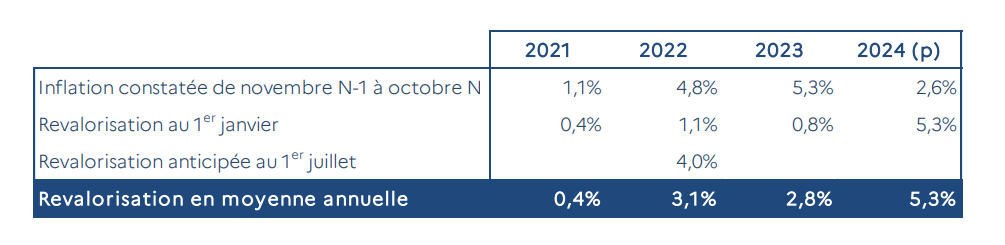

En 2023, les prestations de retraite se sont élevées à 269,7 milliards d'euros, soit une hausse de 4,7 % par rapport à 2022. Si l'ensemble formé par la branche retraite et le FSV était pratiquement à l'équilibre en 2023, la branche vieillesse redeviendrait toutefois lourdement déficitaire en 2024, à hauteur de 5,5 milliards d'euros, en raison de la hausse de 5,3 % des pensions de retraite indexées à l'inflation.

Revalorisation des pensions de retraite en fonction de l'inflation entre 2021 et 2024

Source : Commission des comptes de la sécurité sociale

Ce déficit devrait s'accentuer dans les années à venir, et représenter 13,6 milliards d'euros en 2027, selon le présent projet de loi. Le ralentissement de la hausse des effectifs des pensionnés par la réforme des retraites ne suffit pas à empêcher un déficit accru à venir.

De plus, si la réforme des retraites a mis en extinction cinq régimes spéciaux, les assurés ayant acquis des droits percevront leurs droits à la retraite de ces régimes, alors que le nombre de cotisants diminue mécaniquement. La LFSS pour 2024 a donc prévu un nouveau schéma de financement pour les régimes spéciaux fermés soit par la réforme des retraites soit précédemment (régime de la SNCF, des Mines etc.). Les déficits des régimes seraient couverts non plus directement par l'État, mais par le régime général, en contrepartie normalement d'une compensation « intégrale » de l'État. La Cour des comptes relève toutefois que « rien ne permet de s'assurer que la mise en place du système sera durablement neutre pour le régime général ». Le financement des régimes spéciaux constitue ainsi une source potentielle de dépenses supplémentaires pour la Sécurité sociale.

Au vu du déficit élevé de la sécurité sociale malgré la fin de la crise sanitaire, de la hausse non maitrisée des dépenses, particulièrement des mesures salariales liés au Ségur de la santé, et de la non certification des comptes de la CNAF et de la branche Famille par la Cour des comptes, la commission des finances a émis un avis défavorable à l'adoption du projet de loi.

* 1 Loi organique n° 2020-991 du 7 août 2020 relative à la dette sociale et à l'autonomie.

* 2 La Banque centrale européenne a baissé de 25 points de base ses taux d'intérêt directeurs au 12 septembre 2024.