C. UN REFUS DE CERTIFICATION DE LA COUR DES COMPTES

1. Une situation patrimoniale en légère amélioration

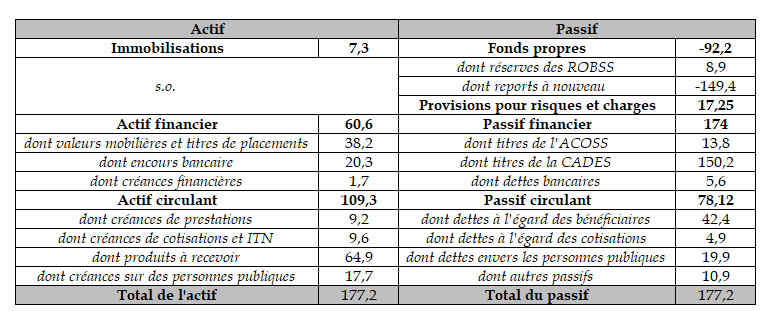

L'article 3 du PLACSS pour 2023 vise l'approbation par le Parlement d'un rapport, établi au 31 décembre 2023, « retraçant la situation patrimoniale des régimes obligatoires de base et des organismes concourant à leur financement, à l'amortissement de leur dette ou à la mise en réserve de recettes à leur profit et décrivant les mesures prévues pour l'affectation des excédents ou la couverture des déficits, tels qu'ils sont constatés dans les tableaux d'équilibre relatifs à l'exercice 2022 figurant à l'article 1er ». Ce rapport comporte un tableau représentant la situation patrimoniale de la sécurité sociale au 31 décembre 2023.

Situation patrimoniale simplifiée de la

sécurité sociale

au

31 décembre 2023

(en milliards d'euros)

ROBSS signifie régimes obligatoires de base de la sécurité sociale, CADES signifie Caisse d'amortissement de la dette sociale, ACOSS veut dire Agence centrale des organismes de sécurité sociale et ITN signifie impositions de toute nature.

Source : commission des finances du Sénat d'après la Cour des comptes

Entendu comme le cumul des déficits non remboursés (passifs nets), l'endettement budgétaire de la sécurité sociale est de 92,2 milliards d'euros à la fin de 2023.

Les comptes patrimoniaux de la sécurité sociale sont en légère amélioration, notamment en raison de la baisse des déficits liée à la fin de la crise sanitaire. Ainsi, les fonds propres sont supérieurs de 7 milliards d'euros à leur niveau de 2022. L'endettement financier net16(*) s'est réduit de 9,3 milliards d'euros par rapport à 2023, s'élevant à 113,4 milliards d'euros, en raison notamment d'une diminution des dettes financières de l'ACOSS. Le maintien d'une dette financière très élevée n'est toutefois pas satisfaisant, d'autant que l'augmentation prévue des déficits des ROBSS et du FSV devrait peser sur la dette financière dès 2024. Le mouvement de baisse de l'endettement financier pourrait n'être réalisé qu'en 2023.

2. Un nouveau refus de la Cour des comptes de certifier les comptes de la branche famille et de la CNAF

Aux termes de l'article 47-2 de la Constitution, « les comptes des administrations publiques sont réguliers et sincères. Ils donnent une image fidèle du résultat de leur gestion, de leur patrimoine et de leur situation financière. » La Cour des comptes est chargée, en application du 4° de l'article L.O. 11-4-6 du code de la sécurité sociale et de l'article L.O. 132-2-1 du code des juridictions financières, de produire un rapport sur son activité de certification des comptes concernés par le PLACSS :

- six opinions portent sur les comptes de l'activité de recouvrement et des branches maladie, vieillesse, AT-MP, famille et autonomie ;

- quatre opinions portent sur les comptes des organismes nationaux : l'Agence centrale des organismes de sécurité sociale (Acoss) devenue depuis 2021 la caisse centrale des Unions de recouvrement des cotisations de sécurité sociale et d'allocations familiales (Urssaf), les caisses nationales d'assurance maladie (CNAM), d'assurance vieillesse (CNAV), de solidarité pour l'autonomie (CNSA) et des allocations familiales (CNAF).

Depuis 2014 et jusqu'en 2019, la certification des comptes, bien qu'avec réserve, a toujours été possible. Mais en 2020 et 2021, du fait de la crise sanitaire, la Cour a constaté l'impossibilité de certifier les comptes de l'activité de recouvrement et les comptes de la Caisse des prestations sociales des travailleurs indépendants (CPSTI), et a émis un nombre accru de réserves sur les comptes des branches de prestation.

Dans son rapport de 2022, la Cour des comptes a pour la première fois depuis 2014 refusé de certifier les comptes de la branche maladie et de la CNAF. Elle a émis le même refus concernant la branche Famille et la CNAF dans son rapport de 202317(*). La Cour relève que les contrôles ont été maintenus à un niveau inférieur à la situation antérieure à la crise sanitaire, malgré le niveau élevé de l'indicateur de risque financier, à 7,4 % (contre 5,5 % en 2019) équivalant à 5,5 milliards d'euros d'indus et de rappels qui ne seront jamais détectés.

En 2023, plus d'un quart des montants versés au titre de la prime d'activité, un cinquième des montants versés au titre du revenu de solidarité activité (RSA) et un peu moins d'un huitième des montants versés au titre des aides au logement sont affectés d'erreurs non corrigées après neuf mois.

L'évaluation de la fraude aux prestations sociales, si elle constitue une priorité depuis notamment 2023, reste encore parcellaire. L'assurance maladie estime ainsi le montant de la fraude entre 1,4 et 1,9 milliard d'euros, sur un périmètre couvrant moins d'un tiers de ses dépenses. La branche famille estime la fraude à 3,9 milliards d'euros en 2022 et 2023, soit un montant représentent 4,9 % de ses dépenses.

Cette situation souligne à nouveau, s'il en était besoin, la nécessité de renforcer la lutte contre les erreurs et les abus, comme le défend le Sénat depuis maintenant plusieurs années. Les plans d'évaluation de la fraude sociale devraient être systématisés, pour permettre une lutte plus efficace.

* 16 L'endettement financier net se définit comme la différence entre le passif et l'actif financiers.

* 17 Certification des comptes 2023 du régime général de la sécurité sociale et du CPSTI, Cour des comptes, 17 mai 2024.