- L'ESSENTIEL

- EXAMEN DES ARTICLES

- CHAPITRE II

Renforcer la politique de prévention des risques naturels majeurs

- Article 8

Conditionner l'octroi de la prime de transition énergétique,

pour les logements les plus exposés aux risques naturels majeurs,

à la réalisation de travaux de prévention des risques

- Article additionnel après l'article 8

(nouveau)

Assurer la prise en compte par l'Anah des enjeux de la prévention

des risques

- Article additionnel après l'article 9

(nouveau)

Renforcer les études géotechniques et les règles préalables

à la construction de bâti neuf dans les zones soumises au risque RGA

- Article additionnel après

l'article 9 (nouveau)

Ajouter la prévention des risques à l'éducation à l'environnement

et au développement durable

- Article additionnel après l'article 9

(nouveau)

Ajouter aux informations obligatoires de l'état des risques l'exposition

au risque retrait-gonflement des argiles

- CHAPITRE II

- TRAVAUX EN COMMISSION

- LISTE DES PERSONNES ENTENDUES

- LISTE DES CONTRIBUTIONS ÉCRITES

- LA LOI EN CONSTRUCTION

- ANNEXE : AMENDEMENTS ADOPTÉS

PAR LA COMMISSION DE L'AMÉNAGEMENT

DU TERRITOIRE ET DU DÉVELOPPEMENT DURABLE

N° 60

SÉNAT

SESSION ORDINAIRE DE 2024-2025

Enregistré à la Présidence du Sénat le 22 octobre 2024

AVIS

PRÉSENTÉ

au nom de la commission de l'aménagement du territoire et du développement durable (1) sur la proposition de loi visant à assurer l'équilibre du régime d'indemnisation des catastrophes naturelles,

Par M. Pascal MARTIN,

Sénateur

(1) Cette commission est composée de : M. Jean-François Longeot, président ; M. Didier Mandelli, premier vice-président ; Mme Nicole Bonnefoy, MM. Cédric Chevalier, Guillaume Chevrollier, Mme Marta de Cidrac, MM. Ronan Dantec, Hervé Gillé, Mme Nadège Havet, MM. Rémy Pointereau, Jean-Yves Roux, Mme Marie-Claude Varaillas, vice-présidents ; M. Jean-Claude Anglars, Mme Audrey Bélim, MM. Pascal Martin, Cyril Pellevat, secrétaires ; Mme Jocelyne Antoine, MM. Jean Bacci, Pierre Barros, Jean-Pierre Corbisez, Stéphane Demilly, Gilbert-Luc Devinaz, Franck Dhersin, Alain Duffourg, Sébastien Fagnen, Jacques Fernique, Fabien Genet, Éric Gold, Daniel Gueret, Mme Christine Herzog, MM. Joshua Hochart, Olivier Jacquin, Damien Michallet, Louis-Jean de Nicolaÿ, Saïd Omar Oili, Alexandre Ouizille, Clément Pernot, Mme Marie-Laure Phinera-Horth, M. Bernard Pillefer, Mme Kristina Pluchet, MM. Pierre Jean Rochette, Bruno Rojouan, Mme Denise Saint-Pé, MM. Philippe Tabarot, Simon Uzenat, Mme Sylvie Valente Le Hir, MM. Paul Vidal, Michaël Weber.

Voir le numéro :

|

Sénat : |

612 (2023-2024) |

L'ESSENTIEL

La commission de l'aménagement du territoire et du développement durable a adopté, le 22 octobre 2024, le rapport pour avis de Pascal Martin, sur la proposition de loi visant à assurer l'équilibre du régime d'indemnisation des catastrophes naturelles.

Face à la multiplication des catastrophes naturelles d'ampleur et à l'accroissement subséquent des dépenses pour réparer et rebâtir, cette proposition de loi entend donner au régime d'indemnisation des catastrophes naturelles - dit régime CatNat, les ressources pour faire face aux nécessités. Le renforcement des moyens du fonds passe par une politique de socialisation financière des risques, fondée sur le rehaussement des primes d'assurance « CatNat » des particuliers et des personnes morales. La commission ne peut que partager l'objectif de se doter d'un fonds économiquement robuste et de simplifier le quotidien des victimes de ces phénomènes météorologiques. Notre résilience ne pourra être pleinement acquise que par l'incubation progressive d'une culture du risque généralisée.

Ainsi, les cinq amendements adoptés par la commission visent à développer le volet prévention des risques du texte, en vue d'assurer un changement de paradigme. Ils renforcent les mesures de prévention du risque retrait-gonflement des argiles (RGA), afin de répondre au constat alarmant de plusieurs études récentes sur l'amplification du phénomène et sur les projections inquiétantes qui font naître des craintes sur la résilience de notre parc immobilier.

La commission propose ainsi de renforcer les exigences en matière d'études de sol préalables à la construction d'un bâtiment et de mieux informer les acheteurs d'un logement sur l'état du risque RGA. Pour assurer une meilleure adaptation des logements à cette recrudescence des risques, il est également proposé de mentionner la prévention des risques dans les missions de l'Agence nationale de l'habitat (Anah). Enfin, pour la commission, l'école doit devenir un vecteur de l'acculturation progressive au risque, afin de permettre une plus large diffusion de la culture du risque au sein de la société.

La commission a donc émis un avis favorable à l'adoption de la proposition de loi, sous le bénéfice de l'adoption des amendements proposés.

I. ENTRE SÉCHERESSE ET INONDATION : UNE PROPOSITION DE LOI QUI CONCOURT AU RENFORCEMENT DE NOTRE RÉSILIENCE FINANCIÈRE FACE AU RISQUE NATUREL

A. L'ACCROISSEMENT DES DOMMAGES LIÉS AU CHANGEMENT CLIMATIQUE FAIT PLANER UN RISQUE D'INSOUTENABILITÉ DU RÉGIME DE CATASTROPHES NATURELLES À MOYEN ET LONG TERMES

Les conséquences du changement climatique sont désormais perceptibles par tous. Les aléas naturels dommageables ont en effet plus que quintuplé entre la décennie 1970 et la décennie passée. Ces phénomènes ne pouvaient légitimement être appréhendés que sous le prisme de la socialisation nationale des risques, afin de donner corps au principe constitutionnel de solidarité face aux catastrophes naturelles.

« La Nation proclame la solidarité et l'égalité de tous les Français devant les charges qui résultent des calamités nationales. »

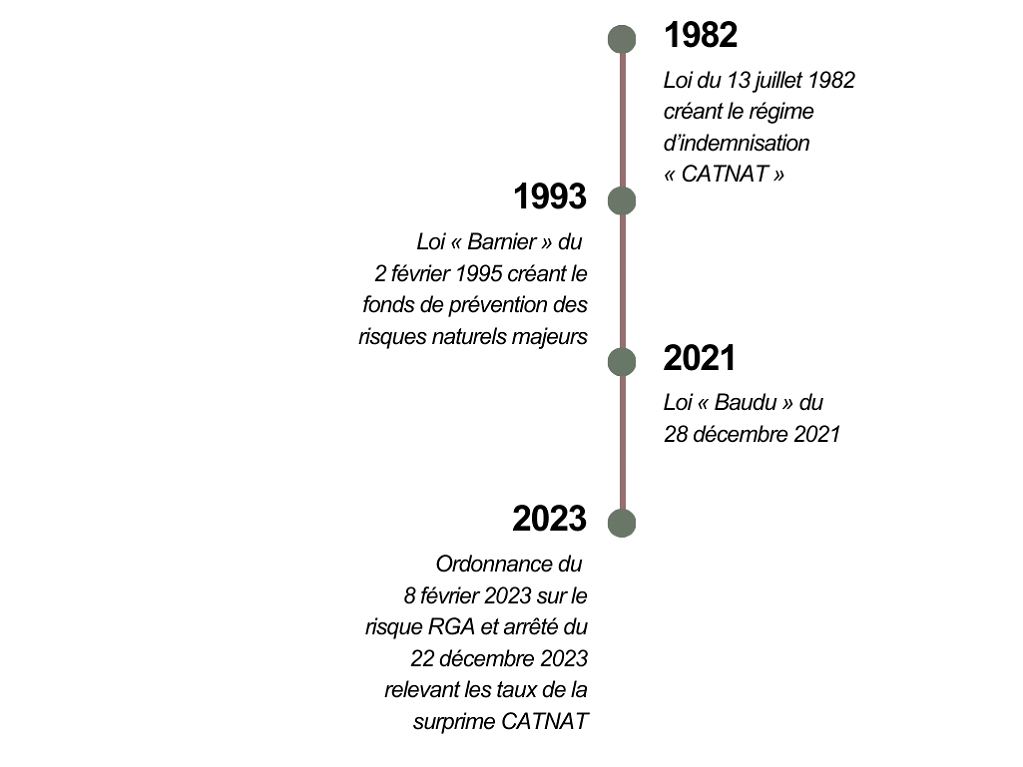

Préambule de la Constitution du 27 octobre 1946

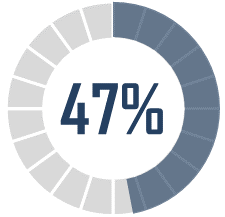

Le régime d'indemnisation des victimes des catastrophes naturelles institué en 1982 apporte une réponse concrète au besoin de se prémunir collectivement contre le risque. Largement sollicité depuis son instauration, le régime « CatNat » a démontré sa résilience. Pour autant, l'intensification de la sinistralité et la montée en charge du risque retrait-gonflement des argiles (RGA) ces vingt dernières années menacent la pérennité du régime d'indemnisation. Les prévisions à horizon 2050 anticipent en effet une augmentation du coût de la sinistralité d'environ 47 % par rapport à 2020.

Face à ces projections inquiétantes et en réponse aux besoins de financement croissants, le rehaussement de 12 à 20 % de la surprime « CatNat » prévu pour 2025 constitue une avancée nécessaire, mais insuffisante.

Pour garantir la durabilité et l'acceptabilité de cet outil, il est impératif de contribuer au rééquilibrage économique du régime, en veillant à ce que la contribution demeure juste et proportionnée pour répondre aux besoins futurs.

|

Augmentation prévue du coût de la sinistralité liée aux catastrophes naturelles |

|

|

... entre 2020 et 2050 |

B. UNE PROPOSITION DE LOI QUI AMBITIONNE DE RÉTABLIR L'ÉQUILIBRE DU RÉGIME « CATNAT » ET DE RÉPONDRE AUX BESOINS DES SINISTRÉS

Dans un contexte de tassement des financements du régime, la proposition de loi propose une approche pragmatique, prévoyant un mécanisme de revalorisation annuelle automatique du taux de surprime « CatNat », assorti d'une clause de revoyure permettant une appréciation fine des besoins financiers.

La proposition de loi tire également les conséquences des difficultés sur le territoire éprouvées par les populations sinistrées, elle prévoit ainsi :

- la suppression de l'application de la franchise multiple en cas de succession d'un même aléa naturel (article 2)

- la mise en place d'une présomption de refus d'assurance en cas d'exposition aux catastrophes naturelles dans les zones les plus à risque (article 3)

- le rétablissement du principe de liberté d'utilisation des indemnités d'assurance en cas de sinistre provoqué par une catastrophe naturelle et son extension au retrait-gonflement des argiles (article 5).

- II. UNE ÉTAPE NÉCESSAIRE VERS LA CONSÉCRATION D'UNE « CULTURE DU RISQUE »

A. UNE PROPOSITION ORIENTÉE SUR LE TEMPS LONG, PLAÇANT LA PRÉVENTION DES RISQUES AU CoeUR DES ENJEUX

L'équilibre du régime « CatNat » nécessite, en parallèle de mesures paramétriques, des efforts en faveur d'une accélération de la prévention des risques. La mise en place d'un prêt à taux zéro « prévention » (article 7) constitue une idée novatrice susceptible de permettre aux ménages les plus modestes de ne plus être « captifs » de l'aléa. La participation active du citoyen à sa propre protection contre les catastrophes naturelles est indispensable à la diminution du sentiment d'impuissance face au risque.

Le conditionnement de l'octroi de la prime de transition énergétique, pour les logements les plus exposés aux risques naturels, notamment au phénomène sécheresse-réhydratation des sols (article 8), vise à contenir l'aléa moral de « l'éléphant blanc », situation dans laquelle les investissements publics passés sont inefficients en raison d'une trop grande dégradation constatée. La commission estime toutefois qu'une telle conditionnalité mériterait d'être évaluée afin de ne pas nuire aux enjeux d'adaptation énergétique du logement ( amendement).

Enfin, la dernière mesure de la proposition de loi prévoit d'étendre le fonds de prévention des risques naturels majeurs (FPRNM) -- dit « fonds Barnier » --, au financement d'études de dispositifs expérimentaux de prévention des dommages relatifs au RGA ainsi qu'au recul du trait de côte (article 9). Cette approche programmatique sur le temps long participe de l'acculturation au risque.

B. VERS L'INCUBATION PROGRESSIVE D'UNE VÉRITABLE « CULTURE DU RISQUE »

La commission a souhaité enrichir le texte, en s'appuyant sur l'expertise acquise au fil des textes qu'elle a eu à examiner, afin d'encourager un changement de paradigme s'agissant de notre comportement face au risque.

Le rapporteur pour avis a ainsi souhaité diffuser la « culture du risque » à plusieurs égards :

- à la source d'abord, en donnant à l'école la mission, dans la continuité de loi du 22 août 2021 portant lutte contre le dérèglement climatique et renforcement de la résilience face à ses effets, de sensibiliser les plus jeunes aux risques naturels ( amendement). Le cadre scolaire est en effet propice au développement d'une conscience de la réalité des risques et des pratiques à adopter pour mieux les prévenir

- au stade de la cession de terrain et de la construction d'un logement ensuite, en renforçant les exigences des études géotechniques du sol ( amendement), afin de passer d'une logique d'exigence minimale à une logique de « résilience du bâti »

- au stade du changement de propriétaire ou de locataire, en renforçant l'information de l'acquéreur ou du locataire sur le risque RGA ( amendement)

- tout au long de la durée de vie du logement, en précisant que, dans ses missions, l'Agence nationale de l'habitat (Anah) prend en compte les enjeux de la prévention des risques ( amendement).

EXAMEN DES ARTICLES

CHAPITRE II

Renforcer la politique de

prévention des risques naturels majeurs

Article 8

Conditionner l'octroi de la prime de transition

énergétique,

pour les logements les plus exposés aux

risques naturels majeurs,

à la réalisation de travaux de

prévention des risques

Cet amendement, proposé à l'initiative du rapporteur pour avis, demande au Gouvernement d'évaluer les incidences du conditionnement de la prime de transition écologique à la réalisation de travaux de prévention des risques pour les logements les plus fortement exposés prévu à l'article 8.

Afin de concilier atténuation du changement climatique et adaptation à ses effets, le rapporteur pour avis a proposé par un amendement de prévoir l'évaluation de l'impact du conditionnement de la prime de transition écologique aux travaux de prévention des risques ( COM-19).

La commission propose à la commission des finances d'adopter l'article 8 ainsi modifié.

I. La prime de transition écologique MaPrimeRénov' constitue le principal instrument de la politique de rénovation énergétique des bâtiments

La rénovation énergétique des bâtiments, qui désigne « l'amélioration de la performance énergétique et environnementale d'un bâtiment »1(*) présente un enjeu écologique et social majeur : pour atteindre la neutralité carbone en 2050 et éliminer la précarité énergétique, la France s'est donné pour objectif de rénover 370 000 logements par an d'ici 2030 et 700 000 au-delà.

La prime de transition énergétique, communément appelée MaPrimeRénov', constitue le principal instrument financier de cette politique. Créée par l'article 15 de la loi° 2019-1479 du 28 décembre 2019 de finances pour 2020 pour remplacer le crédit d'impôt pour la transition énergétique (CITE), MaPrimeRénov' subventionne les travaux de rénovation énergétique des particuliers. Le dispositif est ouvert à l'ensemble des ménages propriétaires, quel que soit leur niveau de ressources. Toutefois, les travaux éligibles et le niveau des aides dépendent du revenu disponible et de la composition du ménage.

Depuis l'instauration du dispositif en 2020 au premier semestre 2024, MaPrimeRénov' a permis de financer plus de 2,3 millions de travaux, générant au total plus de 32 milliards d'euros de travaux2(*).

L'articulation entre MaPrimeRénov' et la prévention des risques apparaît toutefois limitée et en deçà des périls que fait peser le changement climatique. Pourtant, la rénovation énergétique de logements fortement exposés aux risques naturels et pour lesquels aucune mesure de prévention n'est prise peut représenter une dépense publique potentiellement inefficiente : les bénéfices de ces travaux seraient perdus en cas de catastrophe naturelle3(*).

II. Le dispositif envisagé : un conditionnement de l'octroi de MaPrimeRénov' à la réalisation de travaux de prévention des risques

Afin d'assurer une meilleure articulation entre les travaux de prévention des risques et ceux de rénovation énergétique, le présent article prévoit de conditionner l'octroi de MaPrimeRénov' à la réalisation de travaux de prévention des risques.

Lorsqu'une étude de diagnostic de vulnérabilité aux risques naturels majeurs a établi que le logement se situe dans une zone d'exposition élevée à un risque naturel majeur, MaPrimeRénov' ne pourrait être versée que sous la condition de la réalisation de travaux de prévention adaptés.

La définition des conditions d'application de l'article, relatives au niveau d'exposition au risque nécessaire ainsi que les travaux de prévention requis pour bénéficier de MaPrimeRénov', seraient renvoyée au décret.

L'entrée en vigueur de la disposition serait prévue au 1er janvier 2025.

III. La position de la commission : une mesure qui doit faire l'objet d'une évaluation, pour éviter un ralentissement des efforts de rénovation énergétique

La commission partage l'objectif de cet article : pour les logements les plus fortement exposés aux risques naturels, il n'apparaît en effet pas efficient de réaliser des travaux de rénovation énergétique sans auparavant réaliser les travaux nécessaires à l'amélioration de la prévention des risques. L'atténuation du changement climatique et l'adaptation à ses effets méritent, en effet, d' être menées de concert.

Ce conditionnement, qui renforce l'efficacité d'une dépense budgétaire conséquente, ne doit toutefois pas freiner les efforts de rénovation énergétique des bâtiments, cruciaux pour la lutte contre les émissions de gaz à effet de serre comme pour la lutte contre la précarité énergétique.

La commission propose donc d'adopter l'amendement COM-19, qui prévoit l'évaluation par le Gouvernement, dans un délai d'un an, de l'incidence du conditionnement de MaPrimeRénov' à la réalisation de travaux de prévention des risques pour les logements les plus fortement exposés.

La commission propose à la commission des finances d'adopter l'article 8 ainsi modifié.

Article additionnel après l'article 8 (nouveau)

Assurer la prise

en compte par l'Anah des enjeux de la prévention

des risques

Cet article, qu'il est proposé d'insérer à l'initiative du rapporteur pour avis, vise à inclure la promotion de la prévention des risques auprès du public dans la pratique et les missions de l'Agence nationale de l'habitat (Anah).

La commission propose à la commission des finances d'adopter cet article additionnel ainsi rédigé.

I. L'Agence nationale de l'habitat, un acteur identifiable de la politique publique en faveur du logement, au contact des publics

L'Agence nationale de l'habitat (Anah) -- d'abord dénommée « Agence nationale pour l'amélioration de l'habitat » -, instituée par l'article 6 de la loi de finances rectificative pour 19704(*), visait historiquement à lutter contre le logement indigne et insalubre. Cette mission demeure aujourd'hui une fonction coeur de métier.

Toutefois, le spectre des compétences de l'établissement s'est étendu afin de répondre aux nouveaux enjeux d'adaptation et de transition des logements vieillissants. Ainsi que le relève la Cour des comptes, « depuis 2005, le législateur aborde régulièrement les questions de rénovation énergétique des logements »5(*) et à plus forte raison depuis 2010 depuis les premiers programmes d'aides en ce domaine.

Depuis 2020, l'Anah est devenue un acteur incontournable et identifiable de la transition énergétique. Comme le souligne un rapport d'information de la commission des finances de l'Assemblée nationale paru en 2023, « MaPrimeRénov' est aujourd'hui une “marque” nationalement connue »6(*). Cette visibilité des politiques de rénovation énergétique bénéficie à l'Anah, qui a pu développer, dans le cadre de cette mission de rénovation énergétique, une présence territoriale forte, en développant notamment des espaces de conseils France Rénov.

Le rapporteur pour avis considère à cet égard que la visibilité nationale de l'Agence par les particuliers, comme son expérience dans le soutien aux travaux individuels, sont une chance pour la diffusion de la pratique de la prévention des risques.

II. L'exposition nationale de l'Anah auprès des particuliers fait de l'établissement le vecteur idoine de la diffusion de la « culture du risque »

Afin de promouvoir la prévention des risques auprès du public, la commission propose d'adopter un amendement COM-17 du rapporteur pour avis portant création d'un article 8 bis.

Aux objectifs préalables attribués à l'établissement conformément aux dispositions de l'article L. 321-1 du code de la construction et de l'urbanisme prévoyant que l'Anah assure une mission de promotion en faveur du « développement et [de] la qualité du parc existant de logements privés, en particulier en ce qui concerne les performances thermiques et l'adaptation à la perte d'autonomie », la modification apportée prévoit que l'établissement, dans le cadre des missions dont il a déjà la charge, promeut à destination du public les enjeux relatifs « à la prévention des risques naturels ».

Après avoir entendu la Direction de l'habitat, de l'urbanisme et des paysages (DHUP), autorité de tutelle de l'Anah, ainsi que consulté l'Anah, le rapporteur pour avis estime cohérente cette fonction de sensibilisation aux risques naturels. À ce stade, il ne s'agit pas de faire porter à l'Anah des mesures individuelles de prévention du risque RGA mais d'assurer que, dans l'ensemble de ses missions, l'Anah prenne en compte les enjeux de prévention des risques.

La commission considère que cette fonction de prévention est complémentaire des missions d'« exécution de travaux de réparation, d'assainissement, d'amélioration et d'adaptation d'immeubles d'habitation » dévolues à l'Anah.

Aujourd'hui, la prévention des risques doit infuser la totalité des politiques publiques qui concernent le logement, tant la prégnance des risques naturels tend à affecter la structure et l'habitabilité de notre parc immobilier.

La commission propose à la commission des finances d'adopter cet article additionnel ainsi rédigé.

Article

additionnel après l'article 9 (nouveau)

Renforcer les études

géotechniques et les règles préalables

à la

construction de bâti neuf dans les zones soumises au risque RGA

Cet article, qu'il est proposé d'introduire à l'initiative du rapporteur pour avis, vise à renforcer les exigences en matière de production d'études préalables à la construction de bâti neuf et aux travaux de construction, afin de tenir compte de l'extension du phénomène de retrait-gonflement des argiles (RGA) et de prévenir les dommages sur le parc immobilier neuf.

La commission propose à la commission des finances d'adopter cet article additionnel ainsi rédigé.

I. Les études géotechniques actuellement requises par la loi Élan, ainsi que les « techniques particulières de construction » définies par voie réglementaire, sont insatisfaisantes pour répondre au risque RGA

A. La loi Élan a renforcé les exigences à l'égard du bâti neuf afin d'intégrer les risques RGA

L'article 68 de la loi portant évolution du logement, de l'aménagement et du numérique, dite loi « Élan », adoptée le 23 novembre 20187(*) a défini des obligations spécifiques pour les logements situés dans des zones géographiques exposées au risque de retrait-gonflement des argiles (RGA). Parmi ces nouvelles exigences figure la production d'une étude géotechnique préalable à la cession de terrain constructible ou en cas de travaux de construction ou de maîtrise d'ouvrage pour les immeubles à usage d'habitation ou à usage professionnel ne comportant pas plus de deux logements, dès lors que ceux-ci sont exposés de manière forte ou moyenne au risque RGA8(*). Cette intensité d'exposition double -- forte et moyenne -- concerne environ 10,4 millions de maisons individuelles, soit 52,4 % de l'habitat individuel en France9(*).

En subordonnant la vente d'un terrain constructible et la réalisation de travaux de construction à la production d'une étude géotechnique préalable, le législateur a souhaité responsabiliser le vendeur et le constructeur de l'ouvrage quant au risque RGA auquel il est exposé.

B. Les études géotechniques exigées et les critères réglementaires établis ne permettent pas de couvrir convenablement le risque RGA

Le renforcement des exigences de construction pour le bâti neuf est insatisfaisant pour répondre à la prégnance du risque RGA. Trois cas de figure se présentent dans l'hypothèse où les travaux de construction concernent :

- soit un terrain constructible cédé après l'entrée en vigueur de la loi Élan ;

- soit un terrain détenu avant l'adoption de la loi, mais dont les travaux de construction, avant la conclusion de tout contrat, débuteraient postérieurement à son adoption ;

- soit lorsqu'un contrat a pour objet des travaux de construction.

Dans le premier cas de figure, conformément aux dispositions de l'article L. 132-5 du code de la construction et de l'habitat, il revient au vendeur du terrain de fournir une « étude géotechnique préalable ». Dans le deuxième cas, conformément aux dispositions de l'article L. 132-6 du même code, en l'absence d'étude géotechnique préalable annexée au titre de propriété du terrain et avant la conclusion d'un contrat de travaux, il appartient au maître d'ouvrage de fournir lui-même cette étude.

Enfin, dans le dernier cas, conformément aux dispositions de l'article L. 132-7 dudit code et dès lors que le contrat de travaux a été établi, le constructeur d'ouvrage est tenu, soit de suivre les recommandations fournies par le maître d'ouvrage qui prend en compte « l'implantation et les caractéristiques des bâtiments », soit de respecter des « techniques particulières de construction ».

Par un arrêté du 22 juillet 202010(*), le pouvoir réglementaire a précisé la définition de l'« étude géotechnique préalable » et considéré que cette dernière correspondait à une étude de « type G1 », permettant une analyse sommaire des risques géotechniques, mais insuffisante dans son contenu, ainsi que le relevait le rapport de la mission d'information de la sénatrice Christine Lavarde, pour « dimensionner les fondations de la construction »11(*).

Par un autre arrêté du 22 juillet 202012(*), le pouvoir réglementaire a précisé la portée des « techniques particulières de construction » en définissant une obligation d'installation de fondations renforcées d'une profondeur d'au moins 80 centimètres, et d'au plus 1,20 mètre, selon l'intensité de l'exposition au risque RGA. Or, les saisonnalités entraînent la dessiccation des sols à une profondeur pouvant atteindre les 2 mètres voire 5 mètres en présence de végétation par un effet de succion de l'humidité du sol.

À cet égard, seule l'étude géotechnique approfondie, de type « G2 », permettant de « prendre en compte l'implantation et les caractéristiques du bâtiment » apparaît appropriée à la mesure des exigences de prévention des dommages.

II. Renforcer les exigences en matière de production de documents préalables à la construction du bâti neuf dans les zones soumises au risque RGA, dans le double objectif de prévenir les risques et de limiter les dommages.

Afin de renforcer les règles applicables à la construction du bâti neuf dans les zones soumises à un risque retrait-gonflement des argiles d'intensité moyenne et forte, la commission a adopté l'amendement COM-15 du rapporteur pour avis portant création d'un article 11.

Cet amendement tire les conséquences des conclusions du rapport de la mission d'information de Christine Lavarde précédemment mentionné et des recommandations du rapport de la mission sur l'assurabilité des risques climatiques13(*). Le rapporteur pour avis fait sien ce constat et estime nécessaire de passer d'une logique d'exigence minimale à une logique de « résilience du bâti ».

L'amendement prévoit de substituer à l'« étude géotechnique préalable », de type « G1 », une étude géotechnique « prenant en compte l'implantation et les caractéristiques du bâtiment », soit de type « G2 ». Il prévoit également de supprimer, dans le cas des contrats de travaux, la possibilité offerte au constructeur de travaux de suivre des « techniques particulières de construction » et aligne ainsi le régime juridique applicable sur un seul et même référentiel d'exigence de qualité.

La commission propose à la commission des finances d'adopter cet article additionnel ainsi rédigé.

Article additionnel après l'article 9 (nouveau)

Ajouter la

prévention des risques à l'éducation à

l'environnement

et au développement durable

Cet article, qu'il est proposé d'introduire à l'initiative du rapporteur pour avis, vise à promouvoir la culture du risque en enseignant, dès l'école primaire, les savoirs relatifs à la prévention des risques naturels afin d'acculturer les plus jeunes populations à cet enjeu en constante évolution.

La commission propose à la commission des finances d'adopter cet article additionnel ainsi rédigé.

I. L'éducation à l'environnement a pris de l'ampleur dans l'enseignement scolaire, sans toutefois donner à la prévention des risques naturels une place centrale

L'article 5 de la loi du 22 août 2021 portant lutte contre le dérèglement climatique et renforcement de la résilience face à ses effets, dite loi « climat et résilience »14(*) a introduit, au sein du code de l'éducation, une section et un article unique destinés à « l'éducation à l'environnement et au développement durable ».

Reprenant une proposition de la Convention citoyenne pour le climat15(*), le législateur a souhaité traduire une politique déjà dynamique au sein de l'éducation nationale, pour enseigner les principes du développement durable. Les programmes scolaires comprenaient, depuis plusieurs années déjà, des informations de sensibilisation relatives à l'environnement. Les domaines devant être abordés ont été appréhendés d'une manière extensive et pratique, prévoyant ainsi de sensibiliser sur la « réduction des déchets, au réemploi et au recyclage des produits et matériaux, ainsi qu'au geste de tri ».

En première lecture du texte au Sénat, la commission de l'aménagement du territoire et du développement durable avait proposé d'inscrire dans la loi une sensibilisation à la « santé environnementale », sans que cette disposition n'ait survécu en commission mixte paritaire à la navette parlementaire.

Dans un communiqué faisant un bilan à deux ans des avancées de la loi « Climat et résilience », le ministère de la transition écologique et le ministère du logement et de la rénovation urbaine indiquaient, en tête de ce point d'étape des mesures phares déjà appliquées, « l'éducation à l'environnement dans tous les établissements scolaires »16(*).

La sensibilisation des écoliers et élèves de l'enseignement secondaire aux questions environnementales a continué à s'approfondir. Dans un rapport d'information de décembre 2023, la commission des affaires culturelles et de l'éducation de l'Assemblée nationale17(*) a dressé un état des lieux détaillé de la mise en oeuvre de cette politique éducative, soulignant la place que celle-ci a prise.

En dépit de la mise en oeuvre de cette politique publique éducative orientée vers l'environnement, la montée en puissance du thème lié à la prévention des risques naturels est restée très limitée. Ainsi que le relève ce rapport d'information, le ministère de la transition écologique qui a mis en place une plateforme de ressources à destination des enseignants, les « risques naturels » ne sont pas appréhendés de manière spécifique et ne font donc pas l'objet d'une attention particulière.

Pourtant, la diffusion d'une plus grande culture du risque apparaît aujourd'hui nécessaire. Le rapport d'information de la mission conjointe de contrôle du Sénat relative aux inondations survenues en 2023 et en 2024 constatait ainsi que « la diffusion de la culture du risque, tant au sein des pouvoirs publics que parmi les administrés, constitue une dimension centrale des politiques visant à réduire les impacts des inondations », tout en déplorant les insuffisances de cette connaissance du risque18(*).

II. Développer la culture du risque par un enseignement scolaire destiné à sensibiliser aux risques naturels

Constatant le déficit voire l'absence de « culture du risque », le rapporteur pour avis a proposé à la commission d'adopter un amendement COM-16 insérant un article 10, pour faire de la « prévention des risques naturels » un objectif d'enseignement prioritaire, au titre de l'enseignement à l'environnement et au développement durable.

La consécration d'une journée destinée à la prévention des risques le 13 octobre, est en effet une avancée heureuse, mais insuffisante pour parvenir à la diffusion d'une véritable « culture du risque ».

Le rapporteur pour avis propose ainsi de s'inspirer de la recommandation n° 10 du rapport de la mission conjointe de contrôle précitée19(*). Sur le modèle de ce qui est pratiqué au Japon, à savoir une éducation aux risques naturels de la crèche au lycée, l'amendement propose de donner à l'école un rôle moteur en matière de prévention des risques naturels.

Cette prévention des risques naturels doit dépasser l'enceinte de cours d'enseignements théoriques, en appréhendant la réalité des risques encourus sur un territoire donné (inondations, éboulements, séismes, ouragans, etc.). Le recours à des exercices ou des mises en situation sensorielles, puissants vecteurs de sensibilisation, pourraient ainsi être opportunément encouragés.

La commission propose à la commission des finances d'adopter cet article additionnel ainsi rédigé.

Article additionnel après l'article 9 (nouveau)

Ajouter aux

informations obligatoires de l'état des risques l'exposition

au

risque retrait-gonflement des argiles

Cet article, qu'il est proposé d'insérer à l'initiative du rapporteur pour avis, vise à mieux informer les locataires ou les acquéreurs d'un bien immobilier de l'exposition au risque de retrait-gonflement des argiles (RGA), en ajoutant aux informations obligatoires de l'état des risques l'exposition au risque RGA pour l'ensemble des biens immobiliers situés en zone de forte ou de moyenne exposition au risque RGA

La commission propose à la commission des finances d'adopter cet article additionnel ainsi rédigé.

I. La prise en compte du risque RGA dans l'état des risques reste aujourd'hui partielle

L'article 77 de la loi n° 2003-699 du 30 juillet 2003 relative à la prévention des risques technologiques et naturels et à la réparation des dommages a instauré un état des risques, obligatoirement transmis à l'acheteur ou au locataire d'un bien immobilier.

Cet état des risques vise à fournir un bilan des principaux phénomènes technologiques ou naturels dangereux auxquels le bien est exposé, avant la cession du bien ou la conclusion d'un contrat de location.

Le I de l'article L. 125-5 du code de l'environnement liste les zones dans lesquelles les biens immobiliers sont concernés par l'obligation d'établissement d'un état des risques :

- zones couvertes par un plan de prévention des risques technologiques, par un plan de prévention des risques miniers ou par un plan de prévention des risques naturels prévisibles, prescrit ou approuvé ;

- zones de sismicité ;

- zones à potentiel radon ;

- zones susceptibles d'être atteintes par le recul du trait de côte.

Le risque RGA n'est que partiellement couvert par cette classification. Les biens immobiliers situés dans les communes couvertes par un plan de prévention des risques naturels (PPRN) RGA sont ainsi concernés. Par ailleurs, les bâtiments ayant déjà fait l'objet d'indemnisations au titre du RGA doivent joindre cette information à l'état des risques20(*). Cette information apparaît particulièrement parcellaire, comme le relève le rapport de la mission confiée par la Première ministre, alors Élisabeth Borne, en avril 2023 au député Vincent Ledoux21(*) : les PPRN RGA ne couvrent aujourd'hui que 2 092 communes en France et ne sont plus élaborés depuis 2018.

Si le bien immobilier n'a jusqu'à maintenant jamais été concerné par un sinistre au titre du phénomène RGA et s'il n'est pas couvert par un PPRN RGA, l'acquéreur ou le locataire n'ont ainsi aucun moyen d'être informés de l'exposition du bien au risque.

II. Ajouter l'exposition au risque retrait-gonflement des argiles aux informations obligatoires de l'état des risques pour mieux informer sur les risques associés au bien immobilier

L'article additionnel proposé par la commission vise à assurer la bonne information de l'acquéreur et du locataire de son exposition au risque RGA, pour lui permettre de prendre les mesures de prévention adéquates et d'acquérir ou de louer le logement en toute connaissance de cause.

Il complète ainsi la liste des zones dans lesquelles un état des risques est obligatoire, en ajoutant celles définies à l'article L. 132-4 du code de la construction de l'habitation, relatif aux zones exposées au phénomène de mouvement de terrain différentiel consécutif à la sécheresse et à la réhydratation des sols.

L'article R. 132-3 du code de la construction de l'habitation précise les zones de l'article L. 132-4 du même code, en différenciant :

- les zones d'exposition forte, dans lesquelles les minéraux argileux gonflants sont largement majoritaires et pour lesquelles le comportement géotechnique indique un matériau très sensible au phénomène ;

- les zones d'exposition moyenne, présentant un terme argileux non prédominant, où les minéraux argileux gonflants sont en proportion équilibrée, et pour lesquelles le comportement géotechnique indique un matériau moyennement sensible au phénomène.

En 2024, 10,4 millions de maisons individuelles, soit 52,4 % de l'habitat individuel en France sont situées dans une zone d'exposition forte ou une zone d'exposition moyenne22(*) et seraient donc concernées par cette nouvelle obligation d'information.

La commission propose à la commission des finances d'adopter cet article additionnel ainsi rédigé.

TRAVAUX EN COMMISSION

Désignation

du rapporteur pour avis

(Mercredi 2 octobre 2024)

M. Jean-François Longeot, président. - Nous devons procéder maintenant à la désignation d'un rapporteur pour avis sur la proposition de loi visant à assurer l'équilibre du régime d'indemnisation des catastrophes naturelles, sous réserve de son inscription à l'ordre du jour.

La semaine dernière nous avons adopté, conjointement avec la commission des finances, le rapport d'information de nos collègues Jean-Yves Roux et Jean-François Rapin sur le défi de l'adaptation des territoires face aux inondations. Ces phénomènes météorologiques majeurs font l'objet depuis 1982 d'un régime particulier d'indemnisation des catastrophes naturelles, communément appelé « régime CatNat ».

Si le risque relatif au retrait-gonflement des argiles (RGA) a été inclus dans le champ des événements susceptibles d'ouvrir droit à réparation par ce dispositif dès 1989, l'aggravation du phénomène et des dommages qui en découlent fragilise les équilibres actuels du régime.

Dans le cadre de ce mécanisme de socialisation des risques, le déclenchement de la garantie visant à indemniser les victimes des catastrophes naturelles répond à deux conditions impératives : l'obligation d'avoir souscrit une assurance multirisque de dommages aux biens et la reconnaissance, par un arrêté interministériel, de l'état de catastrophe naturelle.

Cette thématique au coeur de l'actualité s'inscrit dans la continuité de travaux antérieurs conduits par notre commission. Nous nous étions en effet déjà saisis pour avis, en 2019, de la proposition de loi de notre collègue Nicole Bonnefoy visant à réformer le régime des catastrophes naturelles : la commission des finances était compétente sur le texte dans son ensemble, mais trois articles avaient été délégués au fond à notre commission. Nous nous étions également saisis pour avis, en 2021, de plusieurs dispositions de la proposition de loi relative à l'indemnisation des catastrophes naturelles, dite Baudu, qui avait été renvoyée au fond à la commission des finances. Nous avons enfin, plus récemment, poursuivi notre réflexion sur le phénomène de sécheresse-réhydratation des sols argileux par une table ronde en décembre 2022 avec les principales parties prenantes intervenant dans la gestion de ce risque.

La proposition de loi de notre collègue Christine Lavarde, déposée en mai dernier, constitue une nouvelle étape bienvenue. Elle a, en effet, pour objet de traduire dans la loi les recommandations de son rapport d'information sur le régime d'indemnisation des catastrophes naturelles, paru à la même date, qui soulève la question de la soutenabilité financière de ce régime.

Composé de neuf articles, ce texte prévoit notamment un mécanisme de revalorisation annuelle automatique des taux de surprime sur les assurances afin de compenser le surcoût engendré par la survenue récurrente des séquences de sécheresse et de réhydratation des sols. Le principe de liberté des indemnités d'assurance en cas de sinistre, remis en cause par voie d'ordonnance en 2023, est également réaffirmé.

Au-delà de la question du financement du régime, la proposition de loi vise à renforcer la prévention des risques. Son chapitre II a pour objet de prévenir les risques naturels majeurs, par l'application d'une décote sur les franchises payées par les particuliers en cas d'adoption de mesures de prévention, ou encore par la création d'un prêt à taux zéro afin de favoriser la mise en oeuvre des mesures de prévention des risques. L'extension du fonds de prévention des risques naturels majeurs (FPRNM), dit fonds Barnier, au financement d'études et de dispositifs expérimentaux de prévention des dommages RGA est également proposée par ce texte.

Nombre de ces dispositions relèvent du champ de compétence de notre commission. Compte tenu de notre expertise en la matière, il apparaît indispensable de se saisir pour avis de ce texte.

La commission demande à être saisie pour avis sur la proposition de loi n° 612 (2023-2024) visant à assurer l'équilibre du régime d'indemnisation des catastrophes naturelles présentée par Mme Christine Lavarde et plusieurs de ses collègues, et désigne M. Pascal Martin rapporteur pour avis.

Examen du rapport

pour avis

(Mardi 22 octobre 2024)

M. Jean-François Longeot, président. - Nous examinons cet après-midi le rapport pour avis de notre collègue Pascal Martin sur la proposition de loi visant à assurer l'équilibre du régime d'indemnisation des catastrophes naturelles, dit régime CatNat.

Ce texte d'initiative sénatoriale a été déposé par Christine Lavarde et envoyé au fond à la commission des finances. Celle-ci a désigné comme rapporteur Jean-François Rapin, dont je salue la présence parmi nous. Notre rapporteur pour avis a, quant à lui, été désigné le 2 octobre dernier, et je le remercie pour les travaux préparatoires qu'il a conduits dans un temps particulièrement contraint.

Au titre de sa compétence en matière de prévention des risques, notre commission s'est emparée à plusieurs reprises de la question du régime d'indemnisation des catastrophes naturelles au cours des dernières années. Il s'agit de la troisième proposition de loi dont nous nous saisissons sur cette thématique qui préoccupe nos concitoyens : nous nous étions saisis pour avis, en 2019, de la proposition de loi de notre collègue Nicole Bonnefoy visant à réformer le régime des catastrophes naturelles, qui avait été envoyée à la commission des finances, trois articles ayant été délégués au fond à notre commission ; puis nous nous étions saisis pour avis en 2021 de plusieurs dispositions de la proposition de loi relative à l'indemnisation des catastrophes naturelles, dite loi Baudu, qui a également été envoyée au fond à la commission des finances.

Compte tenu de notre expertise en la matière, il était donc tout à fait souhaitable que nous nous saisissions aussi de cette proposition de loi.

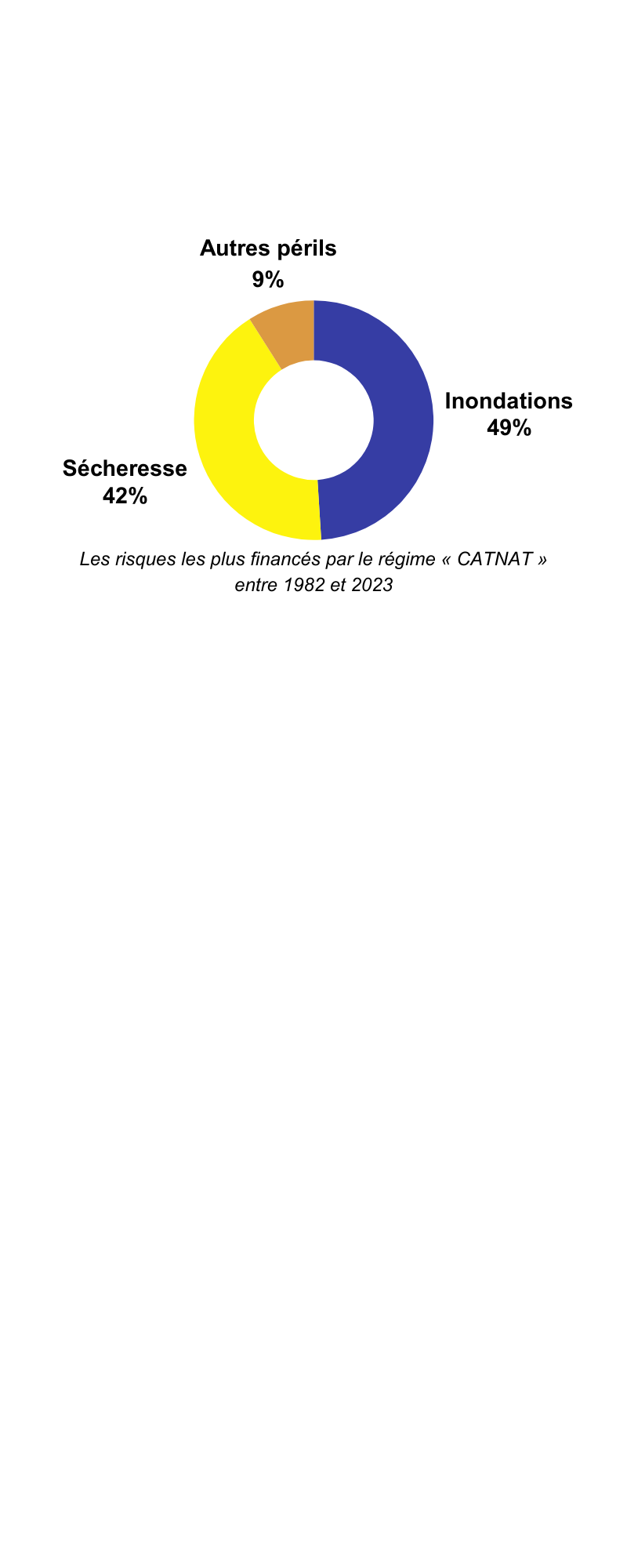

Le texte de notre collègue Christine Lavarde aborde également, sous le prisme de l'inclusion du risque, le sujet délicat du retrait-gonflement des argiles (RGA). Cette question se pose avec de plus en plus de vigueur ; nous le constatons tous sur notre territoire. En effet, il s'agit actuellement du premier risque naturel indemnisé par le régime CatNat.

En décembre 2022, une table ronde sur le phénomène de sécheresse-réhydratation des sols argileux nous avait déjà permis d'étoffer notre expertise sur le sujet des risques naturels. À cette occasion, les principales parties prenantes, qui sont amenées à intervenir et à prévenir ce risque, nous avaient fait part de la nécessité de faire évoluer le cadre législatif en la matière.

Plus récemment, notre commission a eu à étudier les désastreux effets d'un autre type de catastrophes naturelles sur les territoires et ses populations : le rapport de la mission de contrôle conjointe sur les inondations, de nos collègues Jean-Yves Roux et Jean-François Rapin, a ainsi souligné l'impérieuse nécessité de nous doter d'un mécanisme robuste de socialisation des risques et de développer une prévention des risques adaptée à la recrudescence des catastrophes naturelles.

La proposition de loi visant à assurer l'équilibre du régime d'indemnisation des catastrophes naturelles se décline en neuf articles, répartis en deux chapitres, qui visent notamment à assurer l'équilibre financier du mécanisme d'indemnisation des catastrophes naturelles, en prévoyant une revalorisation automatique des surprimes d'assurance ; à rétablir le principe de libre utilisation des indemnités d'assurance, qui avait été remis en cause en 2023 ; à renforcer la prévention des risques en créant un « prêt à taux zéro prévention », ou en étendant le périmètre du fonds de prévention des risques naturels majeurs (FPRNM), dit fonds Barnier, au financement d'études sur le risque RGA.

M. Pascal Martin, rapporteur pour avis. - Mes travaux préparatoires ont été menés dans un délai très contraint avec quelques auditions, dont une commune avec la commission des finances, avec laquelle je me réjouis d'avoir collaboré.

Les conséquences du changement climatique sont désormais perceptibles par tous. Nous avons pu le constater une nouvelle fois il y a quelques jours dans le centre-est de la France, où sont tombées des pluies exceptionnelles. Les aléas naturels dommageables ont plus que quintuplé depuis les années 1970. Les inondations se sont multipliées, comme l'ont d'ailleurs souligné Jean-Yves Roux et Jean-François Rapin dans leur rapport d'information que nous avons adopté en septembre dernier, le phénomène de retrait-gonflement des argiles, lié aux sécheresses n'échappe pas non plus à cette évolution.

Face à la recrudescence de ces risques, la solidarité nationale est une impérieuse nécessité. Le régime d'indemnisation des victimes des catastrophes naturelles, institué en 1982, apporte une réponse concrète au besoin de se prémunir collectivement contre le risque. Largement éprouvé depuis son instauration, le régime CatNat a démontré toute sa résilience. Pour autant, l'intensification de la sinistralité et la montée en charge du RGA au cours des vingt dernières années menacent la pérennité du régime d'indemnisation.

En effet, les prévisions à l'horizon de 2050 anticipent une augmentation du coût de la sinistralité d'environ 47 % par rapport à 2020. Face à ces projections inquiétantes et en réponse aux besoins de financement grandissants, le rehaussement de la surprime CatNat qui a été décidé en 2023, faisant progresser le taux sur les contrats d'assurance habitation et sur les biens professionnels de 12 % à 20 % au 1er janvier 2025, a constitué une avancée certes nécessaire, mais insuffisante.

Pour garantir la durabilité et l'acceptabilité de cet outil, contribuer au rééquilibrage économique du régime est impératif, en veillant à ce que la contribution demeure juste et proportionnée pour répondre aux besoins futurs.

La proposition de loi de Christine Lavarde, qui concrétise les propositions législatives de son rapport d'information de mai 2024, permet justement d'assurer ce rééquilibrage. Dans un contexte de tassement des financements du régime, ce texte propose une approche pragmatique, en prévoyant un mécanisme de revalorisation annuelle automatique du taux de surprime CatNat, assorti d'une clause de revoyure permettant une appréciation fine des besoins financiers.

Ce texte tire également les conséquences des difficultés que les populations sinistrées ont éprouvées sur le territoire, en envisageant notamment de supprimer l'application de la franchise multiple en cas de succession d'un même aléa naturel, de mettre en place une présomption de refus d'assurance dans les zones les plus à risque ou encore de rétablir le principe de liberté d'utilisation des indemnités d'assurance.

Depuis 1995, une part de la prime assurantielle consacrée à l'indemnisation des catastrophes naturelles finance le fonds Barnier, dédié à la prévention de ces risques. En effet, la prévention des risques et l'indemnisation des catastrophes naturelles sont indissociables. Afin d'assurer l'équilibre du régime d'indemnisation, des efforts de prévention supplémentaires sont toutefois nécessaires.

En ce sens, la proposition de loi prévoit une diminution de la franchise payée par les particuliers lorsque ceux-ci mettent en oeuvre des mesures de prévention, afin de responsabiliser individuellement les citoyens face à l'omniprésence du risque. La création d'un prêt à taux zéro destiné à financer les mesures de prévention constitue également une idée novatrice, susceptible de permettre aux ménages les plus modestes de ne plus être captifs de l'aléa.

La politique de lutte contre le changement climatique est étroitement liée à l'adaptation à ses effets : à cet égard, est prévu le conditionnement du bénéfice du dispositif MaPrimeRénov' pour les logements les plus exposés au risque à la réalisation de travaux de prévention adaptés. Il est nécessaire que cette disposition de bon sens ne constitue pas un frein à l'effort de rénovation énergétique des logements, qui est indispensable pour que la France atteigne ses objectifs climatiques. Je vous propose donc d'adopter un amendement COM-19, pour demander au Gouvernement une évaluation ex post de l'impact de ce conditionnement sur la politique de rénovation énergétique.

Enfin, cette proposition de loi prévoit d'étendre le FPRNM au financement d'études de dispositifs expérimentaux de prévention des dommages relatifs au RGA, ainsi qu'au recul du trait de côte.

J'ai souhaité enrichir cette proposition de loi sur le volet prévention avec cinq amendements, afin d'encourager un changement de paradigme en ce qui concerne notre comportement face au risque. Il est nécessaire de renforcer la culture du risque à tous les niveaux.

À la source, d'abord, en donnant à l'école la mission de sensibiliser aux risques naturels dans la continuité de la loi d'août 2021 portant lutte contre le dérèglement climatique et renforcement de la résilience face à ses effets, dite loi Climat et résilience, dont j'ai été le rapporteur de l'un des volets avec mes collègues Marta de Cidrac et Philippe Tabarot, qui a instauré un objectif d'éducation en matière environnementale. L'amendement COM-16, qui vise à transcrire une recommandation du rapport d'information de la mission conjointe de contrôle relative aux inondations survenues en 2023 et au début de l'année s'inscrit dans cette continuité. Le cadre scolaire est en effet propice au développement d'une conscience de la réalité des risques et des pratiques à adopter pour mieux les prévenir.

Il convient également de développer la culture du risque dès le stade de la cession de terrain, puis au moment de la construction du logement, en renforçant les exigences des études géotechniques du sol. Si la loi du 23 novembre 2018 portant évolution du logement, de l'aménagement et du numérique, dite loi Élan, prévoit, dans les zones exposées au risque RGA, l'obligation de réaliser une étude géotechnique dite « G1 », au stade de la cession du terrain ou de la construction du logement, celle-ci demeure très limitée : selon les données que nous ont fournies les administrations, ces études relèvent parfois du plagiat de données nationales, et il arrive même qu'elles soient réalisées par des professionnels peu scrupuleux, dépourvus de toute qualification technique. Au stade de la construction, le particulier peut soit recourir à une étude « G2 », permettant réellement d'adapter le bâti, soit suivre des prescriptions minimales fixées par décret qui sont, de l'aveu de l'ensemble des acteurs du secteur, insuffisamment robustes pour prévenir le phénomène RGA.

Aussi, je vous propose, par l'amendement COM-15, de rendre l'étude « G2 » obligatoire, comme le préconise le rapport d'information de Christine Lavarde. Si cette mesure est susceptible de représenter un coût pour le particulier, il doit toutefois être mis en balance avec la « valeur du sauvé ». En effet, il est moins coûteux de généraliser ces études géotechniques que de financer la réparation des bâtiments endommagés. Je forme le voeu que, pour les ménages les plus modestes, le surcoût soit pris en charge par le fonds Barnier, sachant que le législateur ne peut pas en décider, selon les dispositions de l'article 40 de la Constitution.

Lors de la vente ou de la location d'un logement, il est souhaitable de prendre en considération l'ensemble des risques. C'est le sens de l'amendement COM-18, qui tend à faire figurer le risque RGA dans les informations devant être inscrites à l'état des risques obligatoire, pour les logements situés dans une zone exposée au risque sécheresse.

Enfin, l'amendement COM-17 vise à améliorer la prévention des risques tout au long de la durée de vie des logements. L'Agence nationale de l'habitat (Anah) est chargée d'améliorer la qualité de l'habitat. À ce titre, elle est notamment responsable du pilotage du programme de rénovation énergétique MaPrimeRénov'. Pour assurer une plus grande cohérence entre atténuation du changement climatique et adaptation à ses effets, il apparaît opportun que l'Anah, dans l'exécution de ses missions, tienne compte des enjeux de prévention des risques naturels.

Voilà, mes chers collègues, les compléments que je vous proposerai d'adopter. Je suis convaincu que ces apports de bons sens, réalistes et pragmatiques, qui s'appuient sur ma modeste expérience et, surtout, sur les travaux menés sur le sujet de la prévention des risques par le Sénat, en général, et par la commission de l'aménagement du territoire et du développement durable, en particulier, contribueront à enrichir et préciser cette proposition de loi concourant à l'adaptation de la France au changement climatique.

M. Jean-François Rapin, rapporteur de la commission des finances. - Je remercie Pascal Martin de sa présentation très claire. Jean-Yves Roux et moi-même nous sommes récemment exprimés devant nos deux commissions, qui entretiennent des rapports de travail fructueux.

Cette proposition de loi de Christine Lavarde peut être considérée comme la première mise en pratique des conclusions de notre mission de contrôle conjointe, bien qu'elle n'en émane pas directement. En effet, les aléas législatifs ont retardé son examen, la rendant concomitante de nos travaux et, surtout, pleinement d'actualité. Nous pensions avoir à faire à des événements ponctuels ; nous constatons chaque week-end une actualité qui s'inscrit dans la durée ! À chaque événement grave que nous déplorons, il est de nouveau question de gestion des catastrophes naturelles et du fonds Barnier.

En conséquence, les dépenses s'accumulent, et la Caisse centrale de réassurance (CCR) tire la sonnette d'alarme sur le fait que l'État pourrait devoir se porter caution - cela a déjà été le cas une fois - et abonder le fonds Barnier, par manque de crédits. La CCR estime avoir besoin de 3 millions d'euros dans un avenir proche. Au-delà des effets environnementaux et climatiques, nous devons prendre conscience des aspects financiers de la gestion du risque.

Nous avons avant tout cherché à ne pas dénaturer le texte de Christine Lavarde, tout en y apportant des améliorations en vue de réformer progressivement le régime CatNat. Il s'agit d'une étape parmi d'autres, qui s'inscrit dans la lignée des textes précédents et sera à n'en pas douter suivie d'autres textes. En effet, entre la question des dépenses, l'augmentation du risque climatique et le bilan parfois catastrophique du risque RGA dans certaines régions, nous mesurons bien l'ampleur du chantier.

La commission des finances s'est particulièrement penchée sur les mesures financières et assurantielles. Dans ce domaine, la proposition de loi vise, dans l'esprit des rapporteurs comme dans celui de Christine Lavarde, à maintenir une couverture assurantielle dans tout le pays. En effet, nous ressentons une tendance à la désertification des territoires les plus affectés par toutes les structures d'assurance, qu'il s'agisse de banque-assurance, d'assurances mutualistes ou d'assurances privées. Ainsi, un observatoire va être créé pour compiler les cartes à la fois des risques et de la présence assurantielle.

Sans vous dévoiler les amendements qui seront examinés demain en commission des finances, nous prévoyons quelques modifications du texte. Vous savez qu'une importante augmentation du taux de surprime CatNat interviendra au 1er janvier 2025 - le taux passera de 12 % à 20 %. Elle ne sera pas sans conséquence sur les factures assurantielles. Cela aurait sans doute dû être fait plus tôt, et de manière plus progressive. L'enjeu, à l'avenir, sera donc de veiller à ce que la surprime augmente progressivement et de manière mesurée. C'est l'objet de l'un de nos amendements.

Nous estimons que le maintien d'une présence assurantielle partout sur le territoire doit passer par une réforme du bureau central de tarification (BCT), notamment d'un point de vue numérique. Actuellement, pour faire une saisine, il faut télécharger un formulaire, l'imprimer, le remplir et l'envoyer par recommandé. Nous voyons bien que ce n'est plus adapté à la nécessaire réactivité qu'implique le traitement des catastrophes naturelles en cas de conflit avec son assureur. Nous proposerons des amendements à cet effet.

Nous ne sommes pas tout à fait sur la même ligne que le Gouvernement sur le rôle du BCT, mais nous défendrons nos positions.

Nous prenons également des mesures concernant les experts d'assurance et les experts d'assurés. Il n'y a pas de raison que l'on demande une certification aux experts en catastrophes naturelles, et non aux experts d'assurés, qui interviennent en général en deuxième rideau en cas de contestation et se rémunèrent sur le gain qu'ils apportent à l'assuré. Sachez que chacun autour de cette table peut devenir expert d'assuré, sans suivre de formation particulière. J'ai été frappé par le fait qu'aucun diplôme n'était requis pour assurer cette fonction.

Nous souhaitons supprimer l'article 6, que nous jugeons inopérant. Celui-ci prévoit de diminuer la franchise des particuliers qui auraient déjà adopté des mesures de prévention du risque. D'une part, ce n'est pas facile à mettre en place et, d'autre part, le montant de la franchise étant faible - 380 euros -, le gain pour l'assuré est très modeste.

Notre principal sujet de désaccord avec Bercy est le prêt à taux zéro, qui, dans le texte, sera appelé « dispositif de soutien et d'adaptation des logements au risque ». Le Gouvernement s'y oppose sous prétexte que l'on doit défendre la culture du risque. Or, à mon sens, la culture du risque implique de permettre aux habitants de zones à risque de réaliser les travaux nécessaires. À cet effet, l'octroi d'un prêt me semble opportun.

Par ailleurs, nous sommes en désaccord sur le conditionnement de l'obtention de MaPrimeRénov' au fait d'avoir réalisé des travaux pour « dérisquer » le logement. Dans le contexte budgétaire, nous ne pouvons pas distribuer de l'argent pour rénover des logements dont nous savons qu'ils restent soumis à un risque et sont susceptibles d'être détruits dans les années suivantes - cela me semble imparable. Sinon, je le dis de manière quelque peu insolente, mais, tant qu'à faire, nous pourrions rédiger un article pour que MaPrimeRénov' puisse être attribuée trois ou quatre fois en dix ans au même logement ! C'est la preuve par l'exubérance...

M. Jean-François Longeot, président. - J'approuve pleinement vos propos.

M. Jean-François Rapin, rapporteur de la commission des finances. - Voilà pourquoi, en tant que rapporteur, j'ai tenu bon sur cette disposition souhaitée par Christine Lavarde. Nous sommes l'assemblée du bon sens, et celui-ci commande de ne pas jeter l'argent par les fenêtres. À ce titre, un ajustement semble nécessaire et le prêt à taux zéro a du sens, d'autant qu'en période de difficultés économiques, il serait bienvenu de donner du boulot aux entreprises locales, pour « dérisquer », puis rénover les logements.

À l'article 9, il est compliqué de maintenir l'intégration de la lutte contre le recul du trait de côte dans le champ du FPRNM, car selon la doctrine nationale, qui est aussi celle du comité national du trait de côte, ce phénomène étant connu et prévisionnel, il ne répond pas à la définition législative de la catastrophe naturelle.

Enfin, je formulerai une petite alerte sur le fonds Barnier. Nous allons récupérer quelque 450 millions d'euros grâce à l'augmentation du taux de la surprime ; il serait intéressant d'en faire bénéficier le fonds Barnier, qui aurait besoin selon la CCR de 300 millions d'euros dans l'immédiat.

M. Stéphane Demilly. - Je souhaite aborder le sujet de l'indemnisation en cas d'inondations. Cette année et la précédente ont été marquées par de très fortes inondations dans le Nord et dans le Pas-de-Calais, ayant causé des situations dramatiques que Jean-François Rapin connaît bien. Plus de 10 000 foyers ont été privés d'électricité, dont des salles communales où devaient être accueillis les sinistrés.

La Caisse centrale de réassurance a estimé à plus de 640 millions d'euros le coût de ces inondations, rien que dans les Hauts-de-France. À plusieurs reprises, le ministre de l'économie a dû presser les assureurs d'accorder rapidement une avance aux sinistrés.

Face à la multiplication des catastrophes naturelles, les assureurs doivent changer leurs méthodes de travail, et développer de nouvelles compétences à l'aide de météorologues, de sociologues, d'hydrologues, de cartographes et d'autres experts, à l'instar de l'italien Generali, qui a lancé en France le Generali Climate Lab pour analyser les enjeux climatiques de manière pluridisciplinaire, ou de l'allemand Munich Re, qui a embauché son premier météorologue en 1974 et emploie une trentaine d'experts différents.

Monsieur le rapporteur, je m'inquiète de vos propos sur les assureurs français, dont certains peuvent obtenir leur certification dans un paquet Bonux, comme on disait autrefois.

M. Jean-François Rapin, rapporteur de la commission des finances. - J'évoquais les experts d'assurés et non pas les experts d'assureurs.

M. Stéphane Demilly. - Les assureurs français ont-ils eux aussi adapté leur recrutement pour se doter de compétences techniques d'expertise ?

M. Jean-François Rapin, rapporteur de la commission des finances. - Des efforts sont faits à cet égard. Certains assureurs, en veillant évidemment à éviter tout lien avec les experts labellisés, comptent d'ores et déjà dans leurs effectifs salariés des experts qui, pour la plupart, disposent de compétences acquises dans leur métier antérieur. Ils ont également accès à un registre d'experts. Pour notre part, nous demandons la création d'une formation et d'une labellisation pour que des experts en catastrophes naturelles soient reconnus comme tels.

M. Ronan Dantec. - Je remercie les deux rapporteurs d'avoir ouvert les auditions ; nous n'avons jamais le temps de les suivre toutes, mais c'est extrêmement précieux.

Il est important de rappeler que nous ne sommes pas les seuls à avoir travaillé sur le RGA. La proposition de loi visant à mieux indemniser les dégâts sur les biens immobiliers causés par le retrait-gonflement de l'argile, déposée par Sandrine Rousseau à l'Assemblée nationale, n'a pas été citée. Elle a tout de même participé de la récente prise de conscience sur le sujet.

La proposition de loi de Christine Lavarde prend une importance particulière dans le contexte récent. Je pense aux dernières inondations, ainsi qu'aux propos de la directrice de France Assureurs sur ce nouveau « hold-up » de l'État, qui pose un énorme problème de lisibilité quant à l'effort demandé aux Français. Il s'agit, certes pas d'un impôt, mais bien d'une mutualisation de solidarité. Il n'est pas normal que l'État, du fait d'un passage par le budget général, se permette d'utiliser une surprime ayant pour vocation de mutualiser le risque à toute autre chose. Cela détruit le lien entre les Français et l'effort financier de solidarité, que ce soit par la fiscalité ou par le régime CatNat.

Ce point, me semble-t-il, fait consensus parmi nous. Je ne crois pas que cela puisse être inscrit dans le marbre de cette proposition de loi. Néanmoins, l'examen du projet de loi de finances (PLF) pour 2025 sera l'occasion de réaffirmer politiquement que le produit des prélèvements de la prime « catastrophes naturelles » doit rester affecté au fonds Barnier, afin de répondre au défi de la prévention des risques.

En revanche, là où nous sommes en désaccord, c'est sur MaPrimeRénov'. C'est en effet la double peine : il n'est pas possible d'exclure du marché de la rénovation les onze millions d'habitations qui seraient concernées par un risque de RGA important.

M. Jean-François Rapin, rapporteur de la commission des finances. - Ce sera amendé.

M. Ronan Dantec. - Alors on ne nous dit pas tout ! Si mon groupe est en accord avec la plupart des amendements de Pascal Martin, ce point nous pose problème.

De même, je ne pense pas que le prêt à taux zéro soit la solution adéquate pour accompagner la prévention, voire la reconstruction : comment des ménages qui manquent de moyens pourraient-ils se saisir de cet outil ? Et pour ceux qui ont de l'argent, le problème est avant tout le taux d'endettement, plus que le taux d'intérêt.

Le Centre d'études et d'expertise sur les risques, l'environnement, la mobilité et l'aménagement (Cerema) a indiqué qu'il pourrait exister des solutions de prévention du RGA moins coûteuses. Même si elles n'ont pas encore été expertisées, elles pourraient être financées par le fonds Barnier.

M. Pascal Martin, rapporteur pour avis. - Vous faites référence à l'expérimentation de la solution MACH+ (Maison confortée par humidification) du Cerema.

M. Ronan Dantec. - Même si nous sommes en désaccord avec les éléments que j'ai cités, il est bien entendu important de défendre cette proposition de loi, car l'adaptation restera un défi majeur à l'avenir.

M. Jean-Yves Roux. - Le maintien des efforts en matière de prévention des risques prévu dans cette proposition de loi s'inscrit dans la continuité du rapport d'information que nous avons présenté avec Jean-François Rapin le 25 septembre dernier au terme de notre mission conjointe de contrôle relative aux inondations.

Face à la multiplication des phénomènes d'inondation, nous appelions en effet à renforcer les actions de prévention mises en oeuvre par les collectivités territoriales comme par les particuliers.

Nous avions pour fil conducteur la volonté de simplifier les démarches administratives. Le renforcement des actions de prévention que vous préconisez doit précisément être accompagné d'une simplification des procédures, sans laquelle l'accélération souhaitée sera impossible.

Je suis particulièrement sensible à l'amendement COM-16 qui vise à promouvoir la culture du risque en enseignant dès l'école la prévention des risques naturels. Cette mesure transcrit la proposition de notre rapport d'information de diffuser la culture du risque pour réduire la vulnérabilité des territoires. Nous avons en effet constaté que la connaissance des risques et des modes d'action à développer pour y réagir, levier essentiel de prévention des inondations, demeure insuffisante dans notre pays.

L'information mise à disposition du public relative à la prévention des risques s'est largement renforcée au cours des dernières décennies, mais son appropriation soulève encore des difficultés, en raison, notamment, de la mobilité des populations et de son caractère anxiogène qui peut engendrer une forme de déni. Nous encouragions dans notre rapport les actions de commémoration des inondations passées, les partages d'expérience ainsi que les campagnes d'information, en vue d'une meilleure sensibilisation.

Je ne puis donc qu'approuver un tel amendement, qui vise à sensibiliser nos concitoyens à la culture du risque dès le plus jeune âge. Comment concevez-vous cet enseignement à la prévention des risques naturels ?

Mme Nicole Bonnefoy. - Je félicite le rapporteur pour la qualité de ses propos et je le remercie d'avoir ouvert les auditions. J'y ai retrouvé certaines des personnes que j'avais entendues dans le cadre d'une mission d'information conduite en 2019, avec Michel Vaspart, sur cette question. Notre rapport, intitulé Catastrophes climatiques : mieux prévenir, mieux reconstruire, avait d'ailleurs été adopté à l'unanimité. Nous y montrions que pour un euro investi dans la prévention, ce sont sept euros économisés en matière d'indemnisation des dommages.

Cinq ans plus tard, beaucoup de catastrophes naturelles sont survenues, sans que la réponse adressée aux sinistrés ne se soit réellement améliorée. Les victimes des sécheresses, en particulier, doivent affronter un véritable parcours du combattant pour faire reconnaître l'aléa.

La proposition de loi de Christine Lavarde est donc bienvenue. Elle assure l'équilibre du régime. En revanche, nous sommes, comme mes collègues, dubitatifs quant à l'article 8 concernant MaPrimeRénov'.

Par ailleurs, nous proposerons plusieurs amendements en séance pour rappeler, dans la prolongation de mes travaux de 2019, la nécessité d'une meilleure prise en compte du risque RGA. La composition de la commission interministérielle de reconnaissance de l'état de catastrophe naturelle pourrait aussi être améliorée car, malgré les avancées permises par la loi du 28 décembre 2021 relative à l'indemnisation des catastrophes naturelles, il existe toujours des difficultés.

Les solutions expérimentales proposées par le Cerema, telles que l'humidification des sols, pourraient être développées par les industriels. Elles devraient être intégrées à tout type de construction. Pour autant, cela ne règle en rien la question du stock, qui est colossal - nous le disions déjà en 2019. À l'époque, nous proposions notamment un dégrèvement fiscal, dès lors que des travaux étaient engagés. Cette fois, c'est la solution d'un prêt à taux zéro qui est avancée. Mais qu'en sera-t-il des foyers qui n'en ont pas les moyens ? Le fonds Barnier serait peut-être un moyen de répondre à cette question. La solution du Cerema pourrait également y contribuer.

M. Jean-François Rapin, rapporteur de la commission des finances. - Nous nous attendions à un désaccord sur l'article 8. Avec Christine Lavarde, nous avons considéré qu'il était problématique de permettre le recours à MaPrimeRénov' dans le cas d'une rénovation globale d'un logement qui resterait exposé à un risque de RGA ou d'inondation. Ce n'est pas une bonne manière d'utiliser l'argent public. C'est contraire au bon sens : cela revient à réparer une pièce sur une voiture qui s'apprête à partir à la casse !

L'amendement porte donc sur la rénovation globale d'un logement, et non plus sur un équipement de base qui permettrait de faire des économies d'énergie à moindre coût.

Quant au prêt à taux zéro, il fait partie du « pack risque » à disposition de la population. Ce dispositif ne coûtera pas grand-chose. La résistance de Bercy relève d'ailleurs plus d'une doctrine, puisqu'on ne fait pas de complément de prêt à taux zéro. Pourtant, « dérisquer » son logement et l'adapter, fait partie de la culture du risque. Certes, en zone inondable, la meilleure solution est de quitter son logement, mais nous ne pouvons pas utiliser le fonds Barnier pour racheter toutes les maisons situées dans ces zones, et, surtout, certains ménages ne souhaitent pas partir.

Nous proposerons donc un amendement - qui ne vous satisfera probablement pas - pour assouplir le dispositif de conditionnement. Pour moi, cela relève du bon sens.

M. Pascal Martin, rapporteur pour avis. - Au sujet de MaPrimeRénov', la dernière phrase de l'article 8 est ainsi rédigée : « Le niveau d'exposition au risque empêchant le versement de la prime et les travaux de prévention requis sont définis par décret ». Quelque dix millions de logements seraient concernés par le risque de RGA. La rédaction proposée par Christine Lavarde et amendée par Jean-François Rapin vise à éviter que toutes les habitations susceptibles de bénéficier de MaPrimeRénov' en soient privées.

M. Hervé Gillé. - Je reviens sur l'intervention de M. Dantec concernant le fonds Barnier. Dans le PLF 2025, le produit de la taxe attendu est de 450 millions d'euros, tandis que le budget affecté au fonds ne s'élève qu'à 225 millions d'euros. Le programme concerné est donc rogné de 50 %. C'est énorme !

Pourriez-vous revenir sur le fonds consacré à l'adaptation à l'érosion et au recul du trait de côte, dont la création a été proposée par la députée Sophie Panonacle ?

Le dispositif MaPrimeRénov' est très mouvant. Il est conditionné au niveau de revenu. Nous parlons d'aléas face auxquels des travaux d'adaptation doivent être entrepris. Or, MaPrimeRénov' ne pourrait être activée que si ces travaux de « dérisquage » sont réalisés - mais cela concernerait des familles à revenus modestes. Le sujet est donc sensible : les ménages en question seront doublement touchés.

M. Pierre Jean Rochette. - Effectivement, il est préférable d'éviter de réinvestir de l'argent public sur des biens qui pourraient être touchés une nouvelle fois par une catastrophe naturelle. Pourtant, c'est précisément ce que nous faisons avec les infrastructures publiques. Dans ma région, les inondations ont tout cassé : autoroutes, voies ferrées... Et tout cela sera reconstruit à l'identique, sans que l'on se demande si l'argent public sera bien ou mal utilisé - puisque, dans ce pays, dès que l'on cherche à construire une nouvelle autoroute ou une voie ferrée, tout le monde s'y oppose !

Bien sûr, je soutiens cette proposition de loi. Mais nous devrions peut-être étendre la réflexion aux infrastructures publiques. Si l'on veut éviter de jeter l'argent public par les fenêtres, posons-nous ces questions.

M. Pascal Martin, rapporteur pour avis. - Plusieurs d'entre vous ont évoqué leur incompréhension quant à la différence entre le montant global du produit de la taxe fléchée vers le fonds Barnier et celui qui sera utilisé pour la prévention. À l'occasion de l'examen du PLF 2025, il faudra attirer l'attention sur ce point, nous sommes d'accord.

Concernant MaPrimeRénov', mon amendement COM-19 vise précisément à demander un rapport d'évaluation sur le conditionnement de cette prime à la réalisation de travaux de prévention.

Jean-Yves Roux suggérait de simplifier les procédures. Bien entendu, cette proposition de loi ne règle pas tout, loin de là. Pierre Jean Rochette évoquait à juste titre les infrastructures publiques : or ce texte ne vise que les habitations. Il aurait pu s'appliquer à d'autres thématiques.

Mon amendement COM-16 tend à renvoyer au pouvoir réglementaire la création d'un programme de culture du risque par l'éducation nationale. Nous proposons que cet enseignement intervienne à l'école primaire, mais tout cela reste à définir.

Concernant le stock, nous proposons de faire évoluer les études géotechniques de conception de type « G1 » à « G2 ». Des constructions bâties depuis la loi Élan, sur le fondement d'une étude « G1 » - facturée 500 euros ; autrement dit, une parodie d'étude sérieuse ! -, se fissurent déjà. Au-delà du stock, donc, il faut prendre en compte ce flux, qu'on aurait cru ne voir apparaître que dans quinze ou vingt ans. Nous devons modifier les règles tant pour la cession du terrain que pour la construction. Pour cela, nous nous sommes inspirés du modèle espagnol, sans toutefois aller aussi loin, car il est très ambitieux.

Enfin, concernant les travaux de Mme Panonacle, lors de nos auditions, le Gouvernement nous a fait savoir que toute inscription dans le fonds Barnier de mentions relatives au recul du trait de côte ou au RGA ferait l'objet d'une fin de non-recevoir. L'idée serait donc de créer un fonds spécifique, dont je ne puis vous dire de quelle manière il sera alimenté.

M. Ronan Dantec. - Voilà une information très importante. C'est aberrant ! Le fonds Barnier est doté de 450 millions d'euros. Le régime CatNat a été fortement augmenté en raison du RGA. Pourquoi, alors, ne pas affecter une partie du fonds Barnier à la prévention de ce risque, surtout quand des solutions peu coûteuses semblent émerger ? Créer un nouveau fonds serait une folie !

M. Pascal Martin, rapporteur pour avis. - Cela sera débattu la semaine prochaine.

M. Didier Mandelli. - J'ai fait partie du comité national du trait de côte, lancé en mars 2023 sur l'initiative de Bérangère Couillard, et dont j'ignore s'il sera pérennisé. L'ensemble de ses membres avaient validé la création d'un fonds dédié à l'érosion du trait de côte pour permettre aux collectivités locales concernées d'engager des travaux.

La ressource potentielle de ce fonds devait avoir différentes origines. Sur ma suggestion, elle aurait d'abord été constituée du produit de la taxe sur l'éolien en mer au-delà des douze miles nautiques - c'est-à-dire dans la zone économique exclusive (ZEE). Lorsque tous les parcs seront installés, ces fonds non affectés représenteront entre 1,2 et 1,7 milliard d'euros annuels, en fonction de la puissance installée. Sophie Panonacle a également proposé de mettre à contribution une part des droits de mutation, à hauteur de quelques dizaines de millions d'euros. Enfin, une part de la taxe de séjour pourrait être utilisée, si l'on considère que le littoral appartient à ceux qui y vivent toute l'année, mais aussi à ceux qui le fréquentent, et que chacun doit contribuer à la protection de ces espaces.

Plusieurs parlementaires siégeaient au comité national du trait de côte, ainsi que des représentants de l'Association nationale des élus du littoral (Anel). Christophe Béchu en avait repris les dispositions et poursuivi les travaux. J'ignore ce qui sera conservé...

Aucune mesure ou allocation spécifique ne semble avoir été prévue dans le PLF 2025. Mais, en réalité, cela doit venir s'ajouter au fonds Barnier. J'ai en tout cas milité pour que chacun puisse contribuer et qu'il y ait péréquation. D'après le Cerema, à l'horizon de 2100, les coûts engendrés par le recul du trait de côte s'élèveraient à plus de 80 milliards d'euros, dont 8 milliards d'euros en Vendée. Pour un département dont le budget est de 965 millions d'euros par an, il sera impossible de faire face à ces dépenses sans solidarité nationale. Les relocalisations, en outre, devront faire l'objet d'un travail technique.

EXAMEN DES ARTICLES

Article 8

L'amendement COM-19 est adopté.

Article additionnel après l'article 8

L'amendement COM-17 portant article additionnel est adopté.

Article additionnel après l'article 9

Les amendements COM-15, COM-16 et COM-18 portant article additionnel sont adoptés.

M. Jean-François Longeot, président. - Nous en avons terminé avec l'examen des amendements du rapporteur pour avis.

La commission émet un avis favorable à l'adoption de la proposition de loi, sous réserve de l'adoption de ses amendements.

Les sorts des amendements examinés par la commission sont repris dans le tableau ci-dessous :

|

Auteur |

N° |

Objet |

Sort de l'amendement |

|

Article 8 |

|||

|

M. MARTIN, rapporteur pour avis |

COM-19 |

Évaluation de l'impact du conditionnement de la prime de transition écologique aux travaux de prévention des risques |

Adopté |

|

Article additionnel après l'Article 8 |

|||

|

M. MARTIN, rapporteur pour avis |

COM-17 |

Prise en compte par l'Anah des enjeux de la prévention des risques |

Adopté |

|

Article additionnel après l'Article 9 |