N° 659

SÉNAT

SESSION ORDINAIRE DE 2024-2025

Enregistré à la Présidence du Sénat le 27 mai 2025

AVIS

PRÉSENTÉ

au nom de la commission des finances (1) sur la

proposition de loi portant

diverses dispositions

en matière de

gestion des milieux

aquatiques

et de

prévention des

inondations

(GEMAPI),

Par M. Laurent SOMON,

Sénateur

(1) Cette commission est composée de :

M. Claude Raynal, président ;

M. Jean-François Husson, rapporteur général

; MM. Bruno Belin, Christian Bilhac, Jean-Baptiste Blanc, Michel

Canévet, Emmanuel Capus, Thierry Cozic, Thomas Dossus, Albéric de

Montgolfier, Didier Rambaud, Stéphane Sautarel, Pascal Savoldelli,

vice-présidents ; Mmes Marie-Carole Ciuntu,

Frédérique Espagnac, MM. Marc Laménie, Hervé

Maurey, secrétaires ; MM. Pierre Barros, Arnaud Bazin,

Grégory Blanc, Mmes Florence Blatrix Contat, Isabelle Briquet,

M. Vincent Capo-Canellas, Mme Marie-Claire Carrère-Gée,

MM. Raphaël Daubet, Vincent Delahaye, Bernard Delcros, Vincent

Éblé, Rémi Féraud, Stéphane Fouassin,

Mme Nathalie Goulet,

MM. Jean-Raymond Hugonet, Éric

Jeansannetas, Christian Klinger, Mme Christine Lavarde, MM. Antoine

Lefèvre,

Dominique de Legge, Victorin Lurel, Jean-Marie Mizzon,

Claude Nougein, Olivier Paccaud, Mme Vanina Paoli-Gagin, MM. Georges

Patient, Jean-François Rapin, Mme Ghislaine Senée,

MM. Laurent Somon, Christopher Szczurek,

Mme Sylvie Vermeillet,

M. Jean Pierre Vogel.

Voir le numéro :

|

Sénat : |

416 (2024-2025) |

L'ESSENTIEL

La proposition de loi portant diverses dispositions en matière de gestion des milieux aquatiques et de prévention des inondations (Gemapi), déposée au Sénat le 10 mars dernier, a été renvoyée à la commission des lois, qui a délégué à la commission des finances l'examen au fond des articles 3 et 4. Il s'agit du volet fiscal de la proposition de loi, portant sur la taxe prévue à l'article 1350 bis du code général des impôts, dite « taxe Gemapi ».

La commission des finances, réunie le 27 mai 2025, a examiné le rapport de M. Laurent Somon, rapporteur pour avis.

I. FACE AUX INONDATIONS, LES EPCI DISPOSENT D'UN LEVIER FISCAL FACULTATIF : LA « TAXE GEMAPI »

A. LES INONDATIONS CONSTITUENT LE PRINCIPAL RISQUE AUQUEL SONT CONFRONTÉS LES FRANÇAIS ET LES COLLECTIVITÉS

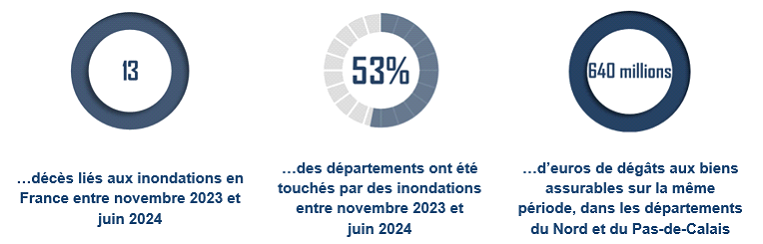

Les inondations constituent le principal aléa naturel en France : elles expliquent à elles seules environ la moitié de la sinistralité liée aux catastrophes naturelles depuis 1982.

Chiffres clés sur les inondations

Source : rapport d'information n° 775 (2023-2024) fait par MM. Jean-François Rapin et Jean-Yves Roux au nom de la mission d'information conjointe de contrôle de la commission de l'aménagement du territoire et du développement et de la commission des finances relative aux inondations

B. DE PLUS EN PLUS D'EPCI ONT RECOURS À LA « TAXE GEMAPI » POUR FINANCER LA COMPÉTENCE ÉPONYME

La taxe Gemapi est un impôt facultatif : l'organe délibérant de l'EPCI est libre de l'instituer ou non. Elle est également un impôt de répartition, c'est-à-dire que les élus délibèrent dans le but d'arrêter un produit (et non un taux), l'administration fiscale se chargeant ensuite de répartir ce produit entre les contribuables pour lever la taxe. Elle est enfin un impôt affecté au financement de la Gemapi : en conséquence, son produit ne peut être supérieur ni au montant des dépenses de Gemapi prévues, ni à 40 euros par habitant.

La taxe Gemapi constitue une ressource en croissance pour les collectivités territoriales. En effet, son taux de couverture progresse de manière continue depuis son instauration : en 2018, première véritable année de mise en oeuvre, 428 EPCI percevaient la taxe, ce qui représentait 34 %, tandis qu'en 2021, 665 EPCI l'avaient mise en place, ce qui représente un taux de couverture de 53 %. Selon la direction générale des collectivités locales (DGCL), ce sont environ trois quarts des EPCI de France qui lèvent la taxe Gemapi en 2024.

L'évolution concerne également le « taux » moyen de la taxe Gemapi. Il était de 6 euros par habitant en 2019, et de 7,5 euros en 2021, ce qui représente une progression même à couverture constante.

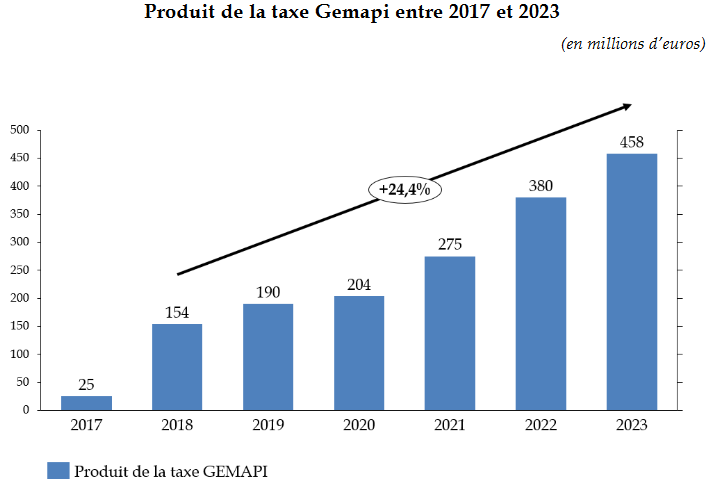

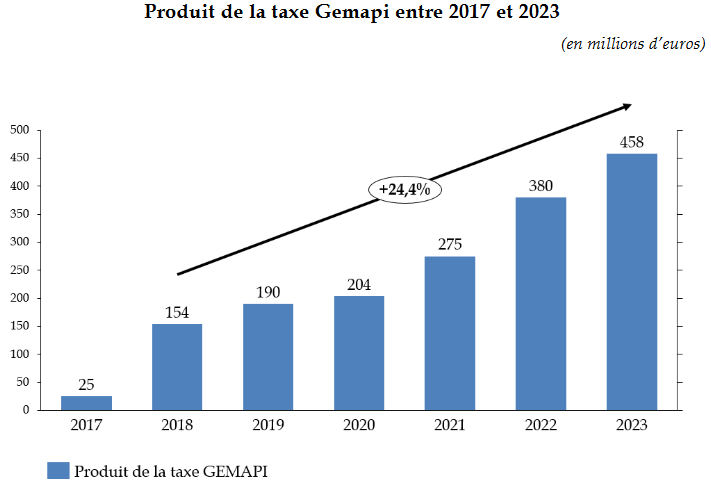

Ainsi, sous le double effet de la progression de son « taux » et de l'augmentation du nombre d'EPCI l'ayant institué, le produit de la taxe Gemapi connaît une dynamique très importante : il a triplé entre 2018 et 2023, soit un taux de croissance annuel moyen de 24,4 %.

Évolution du produit de la taxe Gemapi entre 2017 et 2023

(en millions d'euros)

Source : rapport de MM. Rapin et Roux au nom de la mission d'information sur les inondations

II. LA PROPOSITION DE LOI COMPORTE DEUX DISPOSITIONS EN MATIÈRE DE TAXE GEMAPI

A. TRAVAILLER EN COMMUN À DES SOLUTIONS POUR RÉSOUDRE LES DISPARITÉS TERRITORIALES EN MATIÈRE DE TAXE GEMAPI

L'article 3 de la présente proposition de loi demande au Gouvernement un rapport sur les modalités d'application de la taxe Gemapi. Ce rapport devra également préciser « les pistes d'évolution réglementaire permettant une répartition plus équitable de son produit et une harmonisation entre territoires, ainsi que les conditions d'instauration d'un fonds de péréquation de cette taxe à l'échelle des bassins versants. »

En effet, si la taxe Gemapi met en oeuvre une solidarité intercommunale, elle perpétue des disparités qui existent au sein d'un même bassin versant. Dans la mesure où les risques d'inondation sont plus prononcés à proximité d'un exutoire que dans la partie haute de la zone géographique, un EPCI près de l'embouchure d'un fleuve sera confronté à des dépenses plus importantes en matière de prévention des inondations, le contraignant plus fortement à instaurer la taxe Gemapi pour parvenir à les financer.

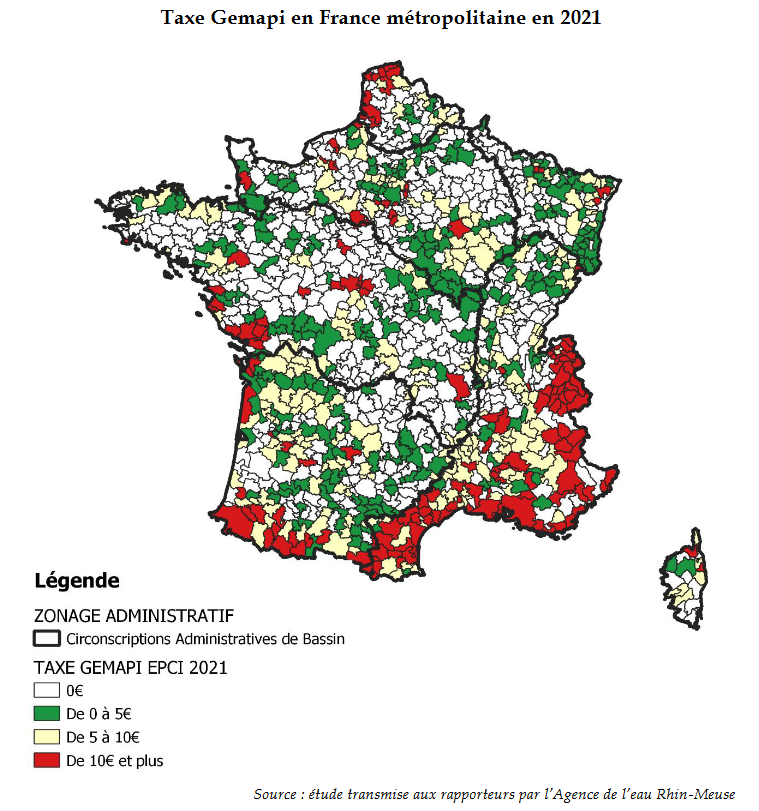

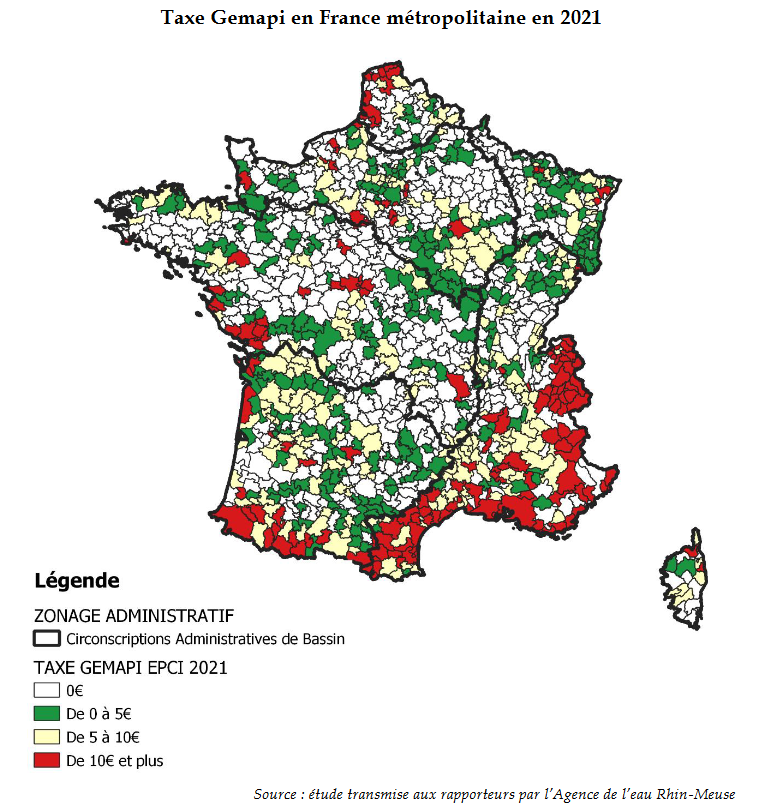

La majorité des EPCI qui lèvent la taxe Gemapi à un niveau supérieur à 10 euros se situent dans le bassin Rhône Méditerranée-Corse, au sud-ouest, en Vendée et dans les départements Nord et Pas-de-Calais. La région PACA est le territoire où le produit moyen de la taxe par habitant est le plus élevé, avec un taux de 14,8 euros par habitant, avec l'Occitanie où ce taux atteint 11,0 euros par habitant. Ces disparités avec les autres territoires illustrent les inégalités devant le risque d'inondations.

Disparités de pression fiscale au titre de

la taxe Gemapi

en France métropolitaine en 2021

Source : rapport de MM. Rapin et Roux au nom de la mission d'information sur les inondations

Plutôt que de proposer un dispositif de péréquation inspiré des propositions du rapport « Rapin-Roux » et de l'article 3 de la présente proposition de loi, le rapporteur a souhaité respecter la volonté des auteurs de la proposition, qui était d'ouvrir une réflexion partenariale avec le Gouvernement, tout en affirmant la responsabilité de l'État s'agissant de la solidarité nationale face aux inondations.

B. L'EXTENSION DU FINANCEMENT PAR LA TAXE GEMAPI À DE NOUVELLES COMPÉTENCES N'EST POUR LE MOMENT PAS POSSIBLE, FAUTE DE RECETTES SUFFISANTES

L'article 4 prévoit que la taxe Gemapi peut être utilisée pour financer, non plus seulement les missions qui relèvent de la compétence Gemapi stricto sensu, mais également les actions menées dans le cadre de la compétence « maîtrise des eaux pluviales et de ruissellement ou la lutte contre l'érosion des sols ».

Il permet également à l'EPCI, ou à défaut le syndicat ou le département à qui la compétence Gemapi a été transférée, de reverser la taxe Gemapi, en totalité ou partiellement, aux communes afin de financer la compétence relative à la maîtrise des eaux pluviales et la lutte contre l'érosion des sols.

Les deux versants de la gestion des eaux pluviales : synthèse

|

Gestion des eaux pluviales en aires urbaines |

Gestion des eaux pluviales en aires non urbaines |

|

|

Référence juridique |

Article L. 2226-1 du CGCT |

Article L. 211-7 du code de l'environnement |

|

Aire d'application (classification dans le plan local d'urbanisme) |

Zones urbaines ou à urbaniser |

Zones agricoles et zones naturelles |

|

Exercice de la compétence |

EPCI ou communes |

Tout niveau de collectivité territoriale |

|

Nécessité de création d'un réseau de collecte |

Oui |

Non |

|

Enjeux |

Assainissement, limitation de la pollution, maîtrise du ruissellement |

Protection des zones agricoles, protection de la biodiversité, maîtrise du ruissellement |

Source : commission des finances

Cependant, il n'apparaît pas que la taxe Gemapi soit en mesure d'absorber une nouvelle compétence. En effet, un grand nombre d'EPCI ne parviennent déjà pas aujourd'hui à financer les dépenses nécessaires pour la prévention des inondations, bien que le plafond de la taxe soit au maximum autorisé (40 euros par habitant). Jean-François Rapin et Jean-Yves Roux, rapporteurs de la mission conjointe de contrôle relative aux inondations pouvaient ainsi écrire : « le constat est quasiment unanime que les ressources financières permises par la taxe Gemapi ne sont pas suffisantes pour exercer les compétences relatives à la prévention des inondations. »1(*)

En outre, dès lors que le transfert de la compétence GEMAPI aux départements n'est pas permis par l'article 1er de la proposition de loi, le reversement de la taxe afférente aux communes n'est pas possible.

La commission des finances propose donc de supprimer l'article 4.

EXAMEN DES ARTICLES

ARTICLE 3

Demande de rapport sur la mise en oeuvre et une

éventuelle péréquation de la taxe

« Gemapi »

Le présent article demande au Gouvernement de remettre au Parlement un rapport sur la mise en oeuvre de la taxe « Gemapi », et sur l'opportunité d'instituer un dispositif de péréquation de son produit.

La commission a constaté, durant ses auditions et à la lecture de travaux récents du Sénat, que les inégalités territoriales face aux inondations se traduisaient par d'importantes disparités en matière de taxe Gemapi, ce qui pourrait justifier la mise en place d'un dispositif de péréquation de cette ressource.

La commission des finances propose à la commission des lois d'adopter cet article sans modification.

I. LE DROIT EXISTANT : LA TAXE « GEMAPI », UN IMPÔT RÉCENT EN PLEIN EXPANSION, QUI PEINE À ASSURER LE FINANCEMENT DE LA COMPÉTENCE ÉPONYME

A. LA TAXE « GEMAPI » : UN IMPÔT RÉCENT ET EN PLEINE EXPANSION

1. La taxe Gemapi est un impôt de répartition facultatif, affecté et plafonné

Sur le modèle de la compétence d'enlèvement et de traitement des ordures ménagères, deux principaux choix s'offrent aux collectivités territoriales - en fait, leur groupements (EPCI) à fiscalité propre - pour les dépenses relatives à la gestion des milieux aquatiques et à la prévention des inondations (Gemapi) :

- les inscrire parmi les charges générales du budget principal et ainsi les couvrir par les diverses ressources dont dispose la collectivité ;

- ou activer le levier fiscal en soumettant une partie des contribuables du territoire à une imposition désormais connue comme la « taxe Gemapi », créée par la loi Maptam2(*) et codifiée à l'article 1530 bis du code général des impôts (CGI).

a) Une taxe facultative, facteur d'autonomie fiscale

La taxe Gemapi est donc facultative : il revient à l'assemblée délibérante de l'instituer ou non sur son territoire3(*), à condition que la commune ou l'établissement public de coopération intercommunale (EPCI) exerce conformément à la loi la compétence de gestion des milieux aquatiques et de prévention des inondations - ce qui est vrai dans de la quasi-totalité des cas. Lorsque la taxe Gemapi est délibérée, l'instauration d'une redevance pour service rendu n'est plus autorisée4(*).

b) Une taxe affectée au seul financement de la compétence éponyme

Le produit de la taxe Gemapi ne peut couvrir que les frais exclusivement liés à la compétence correspondante, c'est-à-dire mentionnée aux I bis de l'article L. 211-7 du code de l'environnement, soit :

- l'aménagement d'un bassin ou d'une fraction de bassin hydrographique (1° de cet article) ;

- l'entretien et l'aménagement d'un cours d'eau, canal, lac ou plan d'eau, y compris les accès (2°) ;

- la défense contre les inondations et contre la mer (5°) ;

- la protection et la restauration des sites, des écosystèmes aquatiques et des zones humides ainsi que des formations boisées riveraines (8°).

Ainsi, malgré une proximité des compétences en apparence, la taxe Gemapi ne peut couvrir les dépenses liées à la gestion des eaux pluviales des aires urbaines5(*), ni les travaux d'aménagement liés à l'érosion côtière et à la gestion du trait de côte, dès lors que ceux-ci sont détachés du risque d'inondations ou de submersion marine.

Depuis l'exercice 2017, la loi n'impose plus le suivi de la compétence au travers d'un budget annexe6(*).

c) Un impôt de répartition plafonné pour protéger les contribuables

En créant la taxe Gemapi en 2014, le législateur ressuscitait une technique fiscale très ancienne - on la rencontre en effet régulièrement depuis l'Antiquité romaine7(*) - mais désormais peu usitée, en faisant de cette taxe un impôt de répartition.

Par opposition aux impôts de quotité, dans lesquels le produit est obtenu par l'application d'un taux à une assiette, les impôts de répartition fonctionne en répartissant un produit prédéterminé entre les contribuables : c'est ainsi le produit qui permet de déterminer le taux, et non l'inverse.

Ce produit est fixé par l'organe délibérant de l'EPCI à fiscalité propre, dans les conditions prévues à l'article 1639 A du CGI8(*). Pour déterminer ce produit, deux exigences légales doivent être respectées et constituent un double plafond (II de l'article 1530 bis du CGI) :

- d'abord, le montant attendu ne peut excéder 40 euros par habitant, au sens de la « population DGF »9(*), résidant sur le territoire de la collectivité bénéficiaire de l'impôt - ce plafond vise à protéger les contribuables de la pression fiscale ;

- ensuite, le montant arrêté pour l'année ne peut excéder le montant annuel prévisionnel des charges de fonctionnement et d'investissement résultant de l'exercice de la compétence Gemapi d'après le budget prévisionnel de la collectivité - ce plafond est la conséquence de l'affectation de l'impôt.

Une fois le montant déterminé, l'administration fiscale procède à la répartition de l'impôt auprès des contribuables (III de l'article 1530 bis du CGI). Sont redevables toutes personnes physiques ou morales assujetties à la cotisation foncière des entreprises (CFE), la taxe foncière sur les propriétés bâties (TFPB) et la taxe foncière sur les propriétés non bâties (TFPNB), ainsi qu'à la taxe d'habitation sur les résidences secondaires (THRS) et, éventuellement, de la taxe d'habitation sur les logements vacants10(*).

Les propriétaires sont donc les principaux contribuables en matière de taxe Gemapi, y compris lorsqu'il s'agit de personnes morales et d'entreprises. Ils ne peuvent récupérer cette taxe auprès de leurs locataires : en effet, l'article 23 de la loi du 6 juillet 198911(*) tendant à améliorer les rapports locatifs ne permet au bailleur d'exiger que le remboursement des dépenses exposées en contrepartie des services rendus liés à l'usage du logement. Or, la Gemapi n'entre pas dans cette catégorie12(*).

2. Une ressource en croissance pour les collectivités

Le taux de couverture de la taxe Gemapi progresse de manière continue depuis son instauration. En 2018, première véritable année de mise en oeuvre, 428 EPCI percevaient la taxe, ce qui représentait 34 %, tandis qu'en 2021 ce sont 665 EPCI qui la percevaient, soit un taux de couverture de 53 %13(*). Selon la direction générale des collectivités locales (DGCL), ce sont environ trois quarts des EPCI de France qui lèvent la taxe Gemapi en 2024.

L'évolution concerne également le taux moyen de la taxe Gemapi. Il était de 6 euros en 2019, et de 7,5 euros en 2021, ce qui représente une progression même à couverture constante.

Ainsi, sous le double effet de la progression de son « taux » et de l'augmentation du nombre d'EPCI l'ayant institué, le produit de la taxe Gemapi connaît une dynamique très importante : depuis son ouverture à l'ensemble des EPCI en 2018, son produit a triplé, passant de 154 millions d'euros à 458 millions d'euros en 2023, soit un taux de croissance annuel moyen de 24,4 %.

Évolution du produit de la taxe Gemapi entre 2017 et 2023

(en millions d'euros)

Source : rapport de MM. Rapin et Roux au nom de la mission d'information sur les inondations

B. SI LES INONDATIONS CONSTITUENT LE PRINCIPAL RISQUE AUQUEL SONT EXPOSÉS LES FRANÇAIS, LA TAXE « GEMAPI » PEINE À FINANCER UNE POLITIQUE PÉRENNE ET JUSTE DE PRÉVENTION

1. Le produit de la taxe Gemapi ne suffit pas à financer convenablement la compétence du même nom

Dans leur récent rapport de la mission d'information conjointe les inondations survenues en 2023 et au début de l'année 2024, les rapporteurs Jean-François Rapin et Jean-Yves Roux14(*) ont fait le constat de l'insuffisance des ressources financières permises par la taxe Gemapi pour exercer les compétences relatives à la prévention des inondations.

Ce constat a été corroboré par les auditions menées par le rapporteur : les représentants des élus locaux ont en effet tous mis en avant le fait que la compétence Gemapi avait été créée sans transfert de ressource de l'État aux EPCI, qui s'était contenté de donner aux EPCI la possibilité de lever une nouvelle taxe facultative.

Le fait que le produit potentiel de cette taxe ne soit pas nécessairement situé dans les territoires qui en auraient le plus besoin aggrave ce constat.

2. Les inégalités face au risque inondations se traduisent par des disparités fiscales en matière de taxe Gemapi

Les territoires les plus exposés sont contraints de lever la taxe Gemapi à un niveau supérieur. Ainsi, la majorité des EPCI qui lèvent la taxe Gemapi à un niveau supérieur à 10 euros se situent dans le bassin Rhône-Méditerranée-Corse, au sud-ouest, en Vendée et dans les départements Nord et Pas-de-Calais. La région PACA est le territoire où le produit moyen de la taxe par habitant est le plus élevé, avec un taux de 14,8 euros par habitant, avec l'Occitanie où ce taux atteint 11,0 euros par habitant.

Ces différences de taux se reflètent dans la répartition du produit de la taxe. Sur 274,9 millions d'euros collectés en 2021, 58,4 millions d'euros l'ont été au sein de la région Provence-Alpes-Côte d'Azur, 46,7 millions d'euros en Occitanie et 33 millions d'euros en Auvergne-Rhône-Alpes.15(*)

Le nombre d'EPCI ayant mis en oeuvre la taxe diffère également largement selon les régions et les bassins versants : en 2021, plus d'un tiers des EPCI la lève dans le bassin de Loire-Bretagne ; c'est deux-tiers en Adour-Garonne et en Rhône-Méditerranée-Corse. La taxe Gemapi est largement prélevée dans les départements et régions d'outre-mer, sauf en Guyane, où, à la date de 2021, aucun EPCI n'avait décidé de la mettre en place.

Disparités de pression fiscale au titre de

la taxe Gemapi

en France métropolitaine en 2021

Source : rapport de MM. Rapin et Roux au nom de la mission d'information sur les inondations

Par ses caractéristiques, la taxe Gemapi met en oeuvre une solidarité intercommunale, par opposition à une solidarité qui couvrirait tout un bassin versant, c'est-à-dire une zone géographique dont tous les écoulements des eaux convergent vers un même point désigné comme « l'exutoire commun. »

Selon une partie de la doctrine, « ce choix du législateur entraîne le risque d'un déséquilibre financier et fiscal au sein d'un même bassin versant, dans la mesure où les risques d'inondation sont plus prononcés à proximité d'un exutoire que dans la partie haute de la zone géographique. »16(*) Par conséquent, l'EPCI disposant de cet exutoire dans son périmètre sera confronté à des dépenses plus importantes en matière de prévention des inondations, le contraignant plus fortement à instaurer la taxe Gemapi pour parvenir à les financer.

De même, les inégalités entre les territoires peuvent résulter du nombre d'habitant des EPCI. Du fait du plafond de 40 euros par habitant, l'article 1530 bis du CGI relie en effet le montant attendu dans le cadre de la taxe Gemapi au nombre d'habitants recensés sur le territoire. Or, la mise en oeuvre de la compétence Gemapi et le risque d'inondations s'imposent à la collectivité compétente en raison d'éléments géographiques et naturels, et non de la densité de sa population et du nombre d'habitants qu'elle représente.

Dans un EPCI très peuplé, la taxe Gemapi peut générer des recettes conséquentes - dans ce cas, le produit de la taxe est limité par le plafond budgétaire de la taxe, qui ne permet pas de prélever une recette supérieure aux besoins exprimés. Un tel EPCI peut ainsi, avec une faible pression fiscale, assurer un bon niveau de service. À l'inverse, un EPCI peu peuplé peut connaître une situation plus délicate, notamment s'il fait face par exemple à des risques importants d'inondations : la recette attendue de la taxe Gemapi risque alors d'être limitée du fait du plafond de 40 euros par habitant17(*).

3. La possibilité pour les EPTB de lever des contributions fiscalisées n'est pas mise en oeuvre

Afin de permettre de mutualiser le produit de la fiscalité Gemapi à une échelle plus grande que le bassin versant, l'article 34 de la loi n° 2022-217 du 21 février 2022, dite « 3DS », a permis aux établissements publics territoriaux de bassin (ETPB), auxquels les EPCI peuvent déléguer la compétence Gemapi, de lever sur leur territoire une contribution fiscalisée spécifique, sur le modèle de la taxe Gemapi, afin de financer les missions de défense contre les inondations.

Si cette faculté pourrait effectivement permettre de répondre aux difficultés liées à l'inégale répartition du produit potentiel de la taxe Gemapi, les personnes auditionnées ont unanimement indiqué qu'elle n'avait jamais été mis en oeuvre.

II. LE DISPOSITIF PROPOSÉ : UNE DEMANDE DE RAPPORT SUR LA MISE EN oeUVRE DE LA TAXE GEMAPI ET UNE ÉVENTUELLE PÉRÉQUATION DE SON PRODUIT

Le présent article demande au Gouvernement de remettre au Parlement un rapport sur la mise en oeuvre de la taxe « Gemapi ». Ce rapport devra en outre « [identifier] les pistes d'évolution réglementaire permettant une répartition plus équitable de son produit et une harmonisation entre territoires, ainsi que les conditions d'instauration d'un fonds de péréquation de cette taxe à l'échelle des bassins versants. »

Ce rapport devra être remis dans un délai de six mois à compter de la promulgation de la présente loi.

III. LA POSITION DE LA COMMISSION DES FINANCES : ADOPTER L'ARTICLE SANS MODIFICATION

Cet article répond à plusieurs propositions concordantes, formulées notamment par le Sénat, visant à assurer une meilleure répartition du produit de la taxe Gemapi par l'instauration d'un mécanisme de péréquation. En effet, si l'administration met en avant le fait que cette taxe n'est pas encore levée à son plein potentiel (458 millions d'euros en 2023, sur 2,9 milliards d'euros de potentiel), force est de constater que, si ce potentiel n'est pas encore entièrement utilisé dans certains territoires peu exposés, il atteint sa limite dans de nombreux territoires où le besoin se fait particulièrement ressentir.

Ainsi, le rapport remis l'année dernière par nos collègues Jean-François Rapin et Jean-Yves Roux18(*) sur les inondations survenues en 2023 et au début de l'année 2024 ont proposé l'instauration d'un fonds de péréquation de la taxe Gemapi à l'échelle des bassins versants, qui leur paraissait être la mesure « la plus juste et la plus efficace pour aider les collectivités territoriales les moins dotées à faire face aux dépenses requises pour la prévention des inondations. » Dans le même esprit, l'une des recommandations de la mission d'information du Sénat sur la gestion durable de l'eau préconisait de « mettre en place une fraction de taxe Gemapi mutualisée sur l'ensemble du bassin versant, pour soutenir les actions au titre de la Gemapi des EPCI disposant de peu de ressources et de longs linéaires à protéger. »19(*)

Ces recommandations sont partagées par une partie de la doctrine, qui considère qu'un mécanisme de péréquation « semble indispensable en matière de Gemapi afin de ne pas laisser les territoires les plus concernés par les risques et ceux les moins peuplés être les plus en difficulté budgétaire pour financer cette compétence. »20(*)

La commission des finances a souhaité que cet article soit adopté. Elle a en cela tenu à respecter la volonté des auteurs de la proposition de loi, qui tenaient à affirmer la responsabilité de l'État en matière de solidarité nationale en lui demandant de présenter des propositions.

Décision de la commission : la commission des finances propose à la commission des lois d'adopter cet article sans modification.

ARTICLE

4

Reversement d'une partie de la taxe Gemapi aux communes

pour le

financement de la compétence « maîtrise des eaux

pluviales

et lutte contre l'érosion des sols »

Le présent article prévoit que la taxe Gemapi peut être utilisée pour financer, non plus seulement les missions qui relèvent de la compétence Gemapi, mais également les actions menées dans le cadre de la compétence « maîtrise des eaux pluviales et de ruissellement ou la lutte contre l'érosion des sols ».

L'article prévoit également que l'EPCI, ou à défaut le syndicat ou le département à qui la compétence Gemapi a été transférée, peut reverser la taxe Gemapi, en totalité ou partiellement, à ou une ou plusieurs communes, afin de financer spécifiquement la compétence relative à la maîtrise des eaux pluviales et la lutte contre l'érosion des sols.

Or, il n'apparaît pas que la taxe Gemapi soit en mesure d'absorber une nouvelle compétence. En effet, un certain nombre d'EPCI ne parviennent déjà pas aujourd'hui à financer les dépenses nécessaires pour la prévention des inondations, bien que le plafond de la taxe soit au maximum autorisé (40 euros par habitant).

Par ailleurs, dès lors que le transfert de la compétence GEMAPI aux départements n'est pas permis par l'article 1er de la proposition de loi, le reversement de la taxe afférente aux communes n'est pas possible.

En conséquence, la commission propose à la commission des lois la suppression de cet article.

I. LE DROIT EXISTANT : LA COMPÉTENCE « MAÎTRISE DES EAUX PLUVIALES » EN MILIEU NON URBAIN NE PEUT PAS ÊTRE FINANCÉE PAR LA TAXE GEMAPI

A. LA COMPÉTENCE GEMAPI EST FINANCÉE PAR UN IMPÔT DÉDIÉ

1. La taxe Gemapi est un impôt local facultatif, fléché et plafonné

L'article 1530 bis du code général des impôts (CGI) prévoit la mise en place d'une taxe visant à financer la compétence « gestion des milieux aquatiques et de prévention des inondations » (Gemapi), qui est exercée par les EPCI à fiscalité propre.

La compétence Gemapi est, pour mémoire, définie par quatre missions mentionnées à l'article L. 211-7 du code de l'environnement :

- l'aménagement d'un bassin ou d'une fraction de bassin hydrographique ;

- l'entretien et l'aménagement d'un cours d'eau, canal, lac ou plan d'eau, y compris les accès à ce cours d'eau, à ce canal, à ce lac ou à ce plan d'eau ;

- la défense contre les inondations et contre la mer ;

- la protection et la restauration des sites, des écosystèmes aquatiques et des zones humides ainsi que des formations boisées riveraines.

L'encadré suivant donne une synthèse des principales caractéristiques de la taxe Gemapi. Une présentation plus détaillée de la taxe figure au commentaire de l'article 3 de la proposition de loi.

|

Présentation synthétique de la taxe GEMAPI - La taxe Gemapi a été mise en place par la loi n° 2014-58 du 27 janvier 2014 de modernisation de l'action publique territoriale et d'affirmation des métropoles (Maptam). Elle est véritablement mise en oeuvre depuis 2018. - La taxe ne peut financer que la compétence du même nom, ce qui signifie notamment qu'elle ne peut pas couvrir les dépenses liées à la gestion des eaux pluviales des zones urbaines. - La taxe est facultative : il revient à l'assemblée délibérante de la collectivité territoriale de l'instaurer sur son territoire. - La taxe est plafonnée : son montant ne peut excéder 40 euros par habitant. La somme arrêtée pour l'année ne peut en outre excéder le montant annuel prévisionnel des charges de fonctionnement et d'investissement résultant de l'exercice de la compétence Gemapi. - La taxe reprend l'assiette de plusieurs impôts locaux : sont redevables toutes les personnes physiques ou morales assujetties à la cotisation foncière des entreprises (CFE), la taxe foncière sur les propriétés bâties (TFPB) et la taxe foncière sur les propriétés non bâties (TFPNB), ainsi qu'à la taxe d'habitation sur les résidences secondaires (THRS) et la taxe d'habitation sur les logements vacants. - Le produit de la taxe Gemapi est dynamique. Alors que ses recettes étaient de 154 millions d'euros en 2018, elles étaient de 458 millions d'euros en 2023, avec un taux de croissance annuel de 24,4 %. Source : commission des finances |

2. La compétence Gemapi peut être déléguée ou transférée, en totalité ou en partie, vers des syndicats mixtes et des établissements publics territoriaux dédiés

L'article L. 5211-61 du code général des collectivités territoriales prévoit que les EPCI peuvent transférer, en totalité ou partiellement, la compétence Gemapi à un syndicat de communes ou à un syndicat mixte.

S'il est possible de la confier à un syndicat de droit commun, cette compétence est souvent transférée dans la pratique à un établissement public de gestion et d'aménagement de l'eau (Epage) - lequel constitue un statut particulier pour les syndicats mixtes qui exercent la compétence Gemapi - ou à un établissement public territorial de bassin (EPTB).

En revanche, la délégation par un EPCI de la compétence Gemapi ne peut être octroyée qu'à un Epage ou un EPTB, à l'exclusion de tous autres types de syndicats21(*). Dans un objectif de souplesse, la loi dite « 3DS » du 21 février 202222(*) a néanmoins introduit des dispositions permettant aux grands syndicats d'eau d'accéder aux statuts d'Epage et d'EPTB tout en conservant leur personnalité juridique initiale.

|

Les établissements publics de gestion et

d'aménagement de l'eau (Epage) Les établissements publics de gestion et d'aménagement de l'eau (Epage) sont des regroupements d'EPCI, dont la mission est définie à l'article L. 213-12 du code de l'environnement comme la « prévention des inondations et des submersions marines ainsi que la gestion des cours d'eau non domaniaux ». Ils ont à la fois un rôle d'expertise et de maîtrise opérationnelle de la Gemapi. Ils ont été créés par la loi n° 2014-58 du 27 janvier 2014 dite loi Maptam. Les établissements publics territoriaux de bassin (EPTB) ne groupent pas uniquement des EPCI : ils peuvent également intégrer d'autres collectivités territoriales ainsi que des acteurs publics ou privés concernés par l'objet du syndicat. Ils ont aussi un champ d'action plus large : ils peuvent contribuer à l'élaboration du schéma d'aménagement et de gestion de l'eau (Sage), coordonner les Epages, et enfin exercer la compétence Gemapi en cas de transfert ou de délégation. Les EPTB ont été créés par la loi n°2003-699 du 30 juillet 2003 relative à la prévention des risques technologiques et naturels et à la prévention des dommages. Par la suite, leur statut a été revu par la loi Maptam. Source : commission des finances |

La compétence Gemapi est donc sécable à plusieurs niveaux. Un EPCI peut confier à plusieurs structures des missions similaires si elles les exercent sur différentes parties d'un territoire. La superposition des structures sur un même territoire est également possible, dès lors que les missions sont différentes. En outre, les intercommunalités peuvent conventionner pour mutualiser certaines fonctions, comme l'ingénierie, sans créer de structures dédiées. Enfin, les composantes de la compétence peuvent être transférées ou déléguées selon les cas.

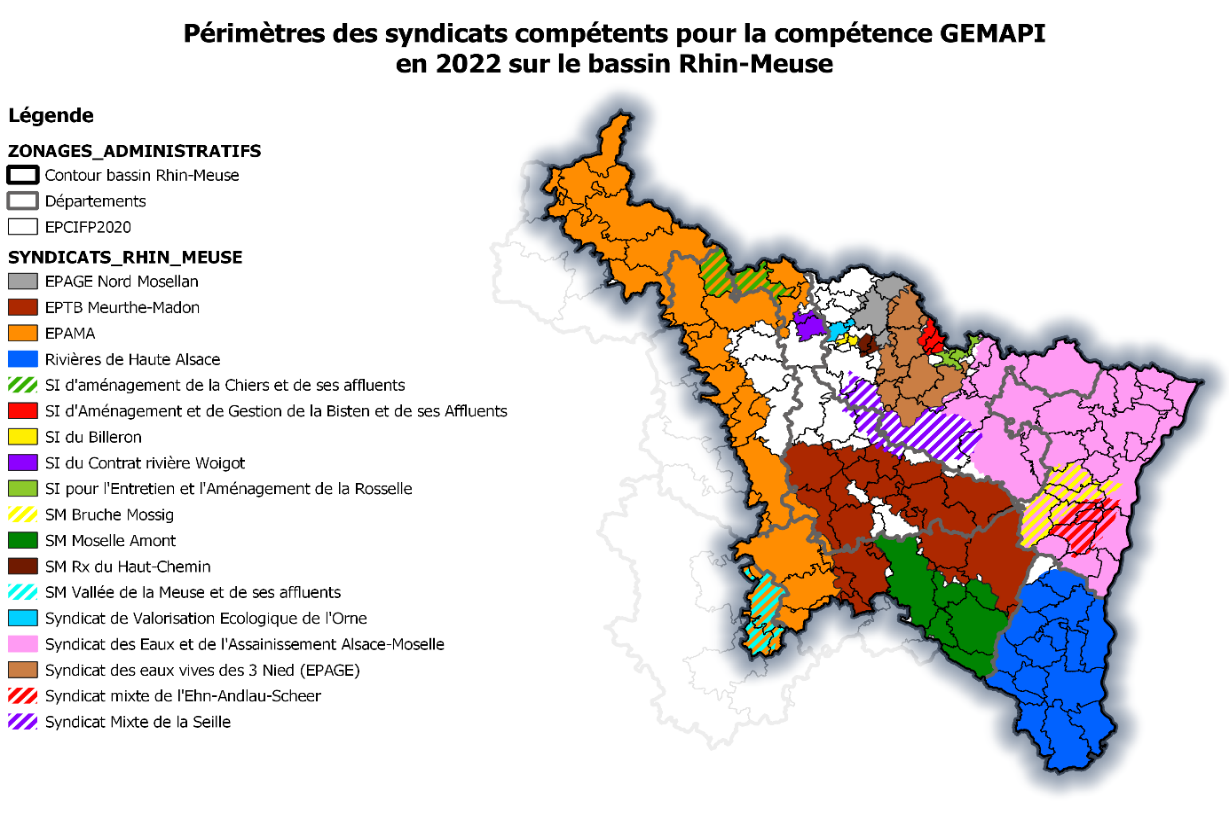

Il est estimé que plus de 450 syndicats mixtes exercent au moins un des quatre volets composant cette compétence.

Exemple de répartition territoriale des

autorités

compétentes en matière de Gemapi : le

bassin Rhin-Meuse

Note : SI = syndicat intercommunal ; SM = syndicat mixte. On peut remarquer la superposition territoriale de certains établissements : par exemple, les syndicats mixtes de Bruch Mossing et de l'Ehn-Andlau-Scheer exercent sur des zones communes avec le syndicat des eaux et de l'assainissement Alsace-Moselle.

Source : rapport d'information n° 775 (2023-2024) fait par MM. Jean-François Rapin et Jean-Yves Roux au nom de la mission d'information conjointe de contrôle de la commission de l'aménagement du territoire et du développement et de la commission des finances relative aux inondations. Ce document avait été transmis par l'Agence de l'eau Rhin-Meuse

Enfin, pour faciliter l'exercice de la compétence, une loi du 30 décembre 201723(*) a introduit des aménagements visant à accroître la souplesse de l'implication des régions et des départements dans l'exercice de la Gemapi :

- s'ils les départements et les régions exerçaient déjà certaines missions relevant de la Gemapi, ils peuvent continuer à les assumer, en accord avec les EPCI concernés ;

- les régions et les départements peuvent financer les actions relevant de la Gemapi portées par les communes, les EPCI ainsi que les syndicats fermés ;

- enfin, les régions et les départements peuvent apporter une assistance technique aux EPCI et aux établissements exerçant la compétence.

B. LA COMPÉTENCE « MAÎTRISE DES EAUX PLUVIALES ET LUTTE CONTRE L'ÉROSION DES SOLS »

La gestion des eaux pluviales est considérée comme relevant de deux compétences distinctes, selon qu'elle est exercée en milieu urbain ou en milieu rural :

- l'article L. 2226-1 du CGCT définit la gestion des eaux pluviales urbaines comme englobant la collecte, le transport, le stockage et le traitement des eaux pluviales des aires en zone urbaine. Dans la mesure où cette mission nécessite la création d'un réseau de collecte, elle est considérée comme incluse dans la compétence « assainissement »24(*) qui, jusqu'à une loi récente25(*), devait être obligatoirement transférée aux EPCI. Désormais, la compétence peut être exercée par les EPCI ou les communes.

- le 4° du I de l'article L. 211-7 du code de l'environnement prévoit l'existence d'une compétence relative à la maîtrise des eaux pluviales, du ruissellement et de la lutte contre l'érosion des sols, qui est ainsi dénommée « gestion des eaux pluviales non urbaines », ou « gestion des eaux pluviales en zones rurales ». Contrairement à la gestion des eaux pluviales urbaines, elle ne nécessite pas la création d'un réseau de collecte, et ne relève donc pas de la compétence assainissement.

De manière plus concrète, la gestion des eaux pluviales non urbaines consiste notamment à :

- la protection des terres agricoles face à l'érosion des sols, à la suite par exemple d'épisodes de pluie particulièrement intenses ;

- la désimperméabilisation des sols, pour favoriser une meilleure infiltration des eaux de pluie ;

- l a mise en place de réseaux de drainage pour éviter les phénomènes de saturation hydrique des sols.

La gestion des eaux pluviales non urbaines peut être exercée par tous les niveaux de collectivité, et elle ne dispose pas d'un vecteur de financement propre comme c'est le cas de la compétence Gemapi.

Les deux versants de la gestion des eaux pluviales : tableau récapitulatif

|

Gestion des eaux pluviales en aires urbaines |

Gestion des eaux pluviales |

|

|

Référence juridique |

Article L. 2226-1 du CGCT |

Article L. 211-7 du code de l'environnement |

|

Aire d'application (classification dans le plan local d'urbanisme) |

Zones urbaines ou à urbaniser |

Zones agricoles et zones naturelles |

|

Exercice de la compétence |

EPCI ou communes |

Tout niveau de collectivité territoriale |

|

Nécessité de création d'un réseau de collecte |

Oui |

Non |

|

Enjeux |

Assainissement, limitation de la pollution, maîtrise du ruissellement |

Protection des zones agricoles, protection de la biodiversité, maîtrise du ruissellement |

Source : commission des finances

II. LE DISPOSITIF PROPOSÉ : PERMETTRE LE REVERSEMENT DE LA TAXE GEMAPI AUX COMMUNES POUR LE FINANCEMENT DE LA COMPÉTENCE « MAÎTRISE DES EAUX PLUVIALES EN MILIEU NON URBAIN »

Le 1° et le 2° du présent article prévoient que la taxe Gemapi peut être utilisée pour financer, non plus seulement les missions qui relèvent de la compétence Gemapi telle qu'elle est actuellement définie à l'article L. 211-7 du code de l'environnement, mais également les actions menées dans le cadre de la compétence « maîtrise des eaux pluviales et de ruissellement ou la lutte contre l'érosion des sols ».

Le 3° de l'article prévoit quant à lui que l'EPCI, ou à défaut le syndicat ou le département à qui la compétence Gemapi a été transférée, peut reverser tout ou partie de la taxe Gemapi à une ou plusieurs communes, afin de financer spécifiquement la compétence relative à la maîtrise des eaux pluviales et la lutte contre l'érosion des sols.

Il faut préciser que l'article 1er de la présente proposition de loi prévoit la possibilité de déléguer aux départements l'exercice de tout ou une partie de la compétence Gemapi. En l'état actuel du droit, ni la délégation ni le transfert de la compétence Gemapi aux départements ne sont possibles.

III. LA POSITION DE LA COMMISSION DES FINANCES : UN ÉLARGISSEMENT DES POLITIQUES FINANCÉES PAR LA TAXE GEMAPI QUI N'EST PAS SOUHAITABLE

A. EN L'ABSENCE DE TRANSFERT POSSIBLE DE LA COMPÉTENCE GEMAPI AUX DÉPARTEMENTS, CES DERNIERS NE PEUVENT REVERSER LA TAXE AFFÉRENTE AUX COMMUNES

Le présent article soulève une difficulté juridique : il prévoit la possibilité de reverser tout ou partie du produit de l'imposition aux communes membres en cas notamment de transfert aux départements de la compétence Gemapi. Or, l'article 1er de la présente proposition de loi n'autorise pas un transfert de la compétence Gemapi, mais seulement la possibilité de la déléguer, en totalité ou en partie, aux départements, ce qui relève d'un cadre juridique différent.

En effet, le transfert de compétences suppose un dessaisissement complet de la collectivité qui exerçait auparavant la compétence. En revanche, dans le cadre d'une délégation de compétences, la collectivité délégante maintient un contrôle sur la collectivité qui exerce la mission en tant que délégataire. Pour cette raison, la délégation est toujours exercée dans le cadre d'une convention, qui prévoit notamment les modalités du contrôle et du financement, ce qui n'est pas nécessaire pour un transfert.

En l'espèce, l'intention des auteurs de la proposition de la loi est de prévoir la possibilité d'une délégation de la compétence Gemapi aux départements, et non pas celle d'un transfert. En effet, les travaux à réaliser peuvent avoir des conséquences importantes sur le territoire des communes concernées, et il n'est donc pas souhaitable que l'EPCI perde tout droit de regard sur l'exercice de la compétence, ce qui est évité avec la délégation.

B. LES RECETTES ISSUES PAR LA TAXE GEMAPI SONT INSUFFISANTES POUR FINANCER UNE NOUVELLE COMPÉTENCE

Au-delà de la question de la compétence des départements, l'extension des compétences susceptibles d'être financées par la taxe Gemapi, à savoir la maîtrise des eaux pluviales et la lutte contre l'érosion des sols, n'apparaît pas opportune.

En effet, un certain nombre d'EPCI ne parviennent déjà pas aujourd'hui à financer les dépenses nécessaires pour la prévention des inondations, bien que le plafond de la taxe qu'ils perçoivent soit au maximum autorisé (40 euros par habitant).

Les rapporteurs de la mission conjointe de contrôle relative aux inondations pouvaient ainsi écrire : « le constat est quasiment unanime que les ressources financières permises par la taxe Gemapi ne sont pas suffisantes pour exercer les compétences relatives à la prévention des inondations. »26(*)

À cette occasion, la mission conjointe de contrôle avait mis en place une consultation auprès élus, qui a permis de mettre en évidence les difficultés de financement de la compétence. L'un de ces témoignages révèle par exemple que : « dans les petites intercommunalités, peu denses, et de surcroît en territoire de montagne où les risques sont importants, l'assiette du prélèvement n'est pas suffisante. Dans une intercommunalité de 10 000 habitants, la taxe Gemapi ne peut rapporter que 400 000 euros au maximum, ce qui est très insuffisant. »27(*)

Par conséquent, la perspective que la taxe Gemapi finance une nouvelle compétence suscite des craintes de la part des élus locaux qui ont été auditionnés par le rapporteur spécial. Ils ont souligné qu'il était préférable d'avoir soit un outil de financement dédié, soit de repenser la façon dont la taxe Gemapi est structurée.

Il convient par ailleurs de relever qu'une partie de la gestion des eaux pluviales non urbaines peut déjà être prise en charge par la taxe Gemapi. En effet, dès lors que des phénomènes de ruissellement présentent une intensité telle qu'ils pourraient provoquer un risque inondation, ils entrent dans le champ de la Gemapi.

Pour toutes ces raisons, la commission des finances propose la suppression de cet article.

Décision de la commission : la commission des finances propose à la commission des lois de supprimer cet article.

EXAMEN EN COMMISSION

Réunie le mardi 27 mai 2025 sous la présidence de M. Claude Raynal, président, la commission des finances a examiné le rapport de M. Laurent Somon, rapporteur pour avis, sur la proposition de loi n° 416, portant diverses dispositions en matière de gestion des milieux aquatiques et de prévention des inondations (GEMAPI).

M. Claude Raynal, président. - Nous examinons le rapport pour avis de notre collègue Laurent Somon sur la proposition de loi portant diverses dispositions en matière de gestion des milieux aquatiques et de prévention des inondations.

M. Laurent Somon, rapporteur pour avis. - La semaine dernière, trois personnes sont mortes dans le Var après un épisode orageux ayant causé d'importantes inondations. Au-delà des pertes humaines, irréparables, les territoires touchés déplorent également des dommages importants, qu'ils soient matériels, financiers ou psychologiques.

Les inondations constituent le principal aléa naturel en France, puisqu'elles expliquent à elles seules environ la moitié de la sinistralité liée aux catastrophes naturelles depuis 1982. Le drame récent dans le Var s'inscrit d'ailleurs dans une tendance à la récurrence et à l'intensification des événements météorologiques extrêmes, tels que les Hautes-Alpes et le Pas-de-Calais en avaient connu fin 2023 et début 2024, avec des conséquences terribles. J'ai moi-même connu, en 2001, un épisode tragique similaire dans mon département de la Somme.

Face à ces risques, les collectivités territoriales sont en première ligne : c'est en particulier le cas des établissements publics de coopération intercommunale (EPCI) à fiscalité propre, qui exercent une compétence clé en la matière : la compétence de gestion des milieux aquatiques et de prévention des inondations, dite « Gemapi ». La création de cette compétence en 2014, avec la loi de modernisation de l'action publique territoriale et d'affirmation des métropoles (Maptam), n'a pas entraîné de transfert de moyens de l'État, mais s'est accompagnée de la création d'un nouvel impôt local facultatif, une taxe également dite « Gemapi » codifiée à l'article 1530 bis du code général des impôts (CGI).

Cette taxe est un impôt facultatif : l'organe délibérant de l'EPCI est libre de l'instituer ou non. Elle est également un impôt de répartition, c'est-à-dire que les élus délibèrent dans le but d'arrêter un produit - et non pas un taux -, l'administration fiscale se chargeant ensuite de le répartir entre les contribuables pour lever la taxe. Elle est un impôt affecté au financement de la compétence Gemapi : son produit ne peut être supérieur ni au montant des dépenses de Gemapi prévues ni à 40 euros par habitant.

Cette taxe constitue une ressource en croissance pour les collectivités : en 2018, 428 EPCI percevaient la taxe, contre 665 en 2021, soit un taux de couverture de 53 %. Selon les premières remontées, les trois quarts des EPCI auraient levé la taxe Gemapi en 2024. Le taux de cette taxe a également progressé, passant de 6 euros par habitant en 2018 à 7,5 euros en 2021. Ainsi, le produit de la taxe Gemapi a triplé entre 2018 et 2023. Pourtant, de nombreux élus indiquent que cette taxe n'est pas suffisante.

Ce point est souvent revenu pendant les auditions : si le produit potentiel de la taxe Gemapi - chiffré à 2,9 milliards d'euros par l'administration - est encore loin d'être atteint, de fortes disparités territoriales existent. Les territoires fortement exposés aux inondations mobilisent bien souvent la taxe Gemapi à un niveau proche du plafond de 40 euros par habitant, tandis que des marges existent dans les EPCI moins exposés : l'insuffisance de la taxe Gemapi serait donc liée à sa répartition inégale sur le territoire.

L'examen de la présente proposition de loi portant diverses dispositions en matière de gestion des milieux aquatiques et de prévention des inondations au Parlement s'inscrit donc dans un contexte de forte mise à l'épreuve de la capacité des collectivités territoriales de faire face aux inondations et d'insuffisance des moyens à la disposition des collectivités territoriales. Elle a été renvoyée à la commission des lois, qui en traitera les articles 1er et 2, mais qui a délégué à notre commission des finances l'examen au fond des articles 3 et 4. Il s'agit du volet fiscal de la proposition de loi, qui porte sur la taxe « Gemapi », dont l'objet est de financer la compétence éponyme.

L'article 3 prévoit la remise d'un rapport par le Gouvernement au Parlement sur la mise en oeuvre de la taxe Gemapi, sur les modalités d'une répartition plus équitable de son produit sur le territoire et sur l'opportunité d'instaurer un fonds de péréquation de cette taxe.

Certes, le Sénat est généralement méfiant à l'égard des rapports demandés au Gouvernement : le dernier rapport d'information de Sylvie Vermeillet sur l'application des lois a ainsi relevé que seuls 20 % des rapports demandés sont effectivement remis.

J'aurais, pour ma part, été prêt à faire au Sénat une première proposition de création d'un fonds de péréquation de la taxe Gemapi : notre commission en a la capacité technique, et cela aurait permis d'engager un débat en forçant le Gouvernement à se positionner. Toutefois, à la suite de mes échanges avec les auteurs de la proposition de loi, je respecte leur choix d'en rester à une demande de rapport afin d'engager une réflexion partenariale avec le Gouvernement, et surtout d'affirmer qu'il lui revient en priorité de prendre ses responsabilités en matière de solidarité nationale.

Je vous propose donc d'adopter l'article 3 sans modification.

L'article 4, quant à lui, prévoit que les recettes de la taxe Gemapi puissent désormais financer les actions menées dans le cadre de la compétence « maîtrise des eaux pluviales en zone non urbaine », qui ne fait pas fait partie de la compétence Gemapi.

Il permet également aux personnes à qui la compétence Gemapi a été transférée de reverser la taxe, en partie ou en totalité, aux communes afin de prendre en charge la compétence « maîtrise des eaux pluviales » en zones non urbaines.

Cet article me semble tout d'abord superflu s'agissant des départements. En effet, l'article 1er de la proposition de loi prévoit la possibilité d'une délégation, et non pas d'un transfert de la compétence aux départements. Or il est déjà possible de reverser les financements aux communes dans le cadre d'une délégation.

En outre, il ne semble pas que la taxe Gemapi soit en mesure d'absorber le financement d'une nouvelle compétence. Comme je l'indiquais, cette taxe n'est pas suffisante aujourd'hui pour prendre en charge l'ensemble des dépenses relatives à la prévention des inondations, et de nombreuses personnes auditionnées nous ont fait part de leur inquiétude quant à l'intégration d'une nouvelle mission dans la Gemapi.

Il vous est donc proposé de supprimer cet article.

M. Claude Raynal, président. - En application du vade-mecum sur l'application des irrecevabilités au titre de l'article 45 de la Constitution, adopté par la Conférence des présidents, nous vous proposons de considérer que, pour les articles 3 et 4 de la présente proposition de loi, le périmètre comprend les dispositions concernant le financement de la compétence Gemapi, ainsi que les dispositions relatives à la taxe Gemapi prévue à l'article 1530 bis du CGI.

M. Jean-François Husson, rapporteur général. - Je souscris aux orientations et aux propositions du rapporteur, que je remercie pour le travail réalisé. Les recettes issues de la taxe Gemapi ne sont pas du tout à la hauteur des besoins, et il me semble que ce dispositif doit encore se stabiliser.

La plus grande récurrence de pluies de forte intensité doit nous conduire à mener un travail spécifique, mais il ne me semble pas que cette taxe constitue, en l'état, une réponse adéquate. Dans le contexte actuel, proposer un accroissement de fiscalité qui pèserait au niveau des collectivités ne me paraît pas souhaitable.

M. Marc Laménie. - Combien de personnes sont-elles mobilisées pour percevoir cette taxe ?

M. Arnaud Bazin. - La demande de rapport semble proposer une démarche de mutualisation de la taxe Gemapi à l'ensemble des territoires. Si tel est le cas, des collectivités qui n'ont pas levé cet impôt en raison de l'absence de risques d'inondations sur leur territoire pourraient être sollicitées par celles qui y sont confrontées, ce qui pourrait être, selon moi, très mal perçu.

M. Grégory Blanc. - Ce texte part d'une bonne intention, qui consiste à corriger certaines carences. Dans le cadre du troisième plan national d'adaptation au changement climatique (Pnacc), je rappelle que l'État chiffre à 143 milliards d'euros les impacts des catastrophes naturelles d'ici à 2050.

Autrement dit, présenter des propositions de loi qui s'apparentent à des rustines pour répondre aux enjeux de la transition écologique pose un problème de fond, puisque nous continuerons à multiplier les « petits » textes sur chaque sujet, qu'il s'agisse des inondations et des sols. Il faudrait plutôt une loi de programmation pluriannuelle de la transition écologique. Anticiper les événements climatiques coûtera cher, et il faut mener ce débat sereinement.

Pour autant, la proposition de loi a le mérite de soulever une incohérence, à savoir l'incapacité à traiter de front la problématique des eaux de ruissellement et le financement des infrastructures. Pour prendre l'exemple des digues de Loire, certains territoires échappent au financement d'infrastructures qui les concernent pourtant.

Par ailleurs, une étude d'impact avant d'adopter un tel texte serait nécessaire.

Enfin, la suppression de l'article 4 que propose le rapporteur me gêne en ce qu'elle revient à vider la loi de sa substance : souhaitons-nous donc que ce texte disparaisse ?

M. Claude Raynal, président. - N'oubliez pas les deux articles qui seront examinés par la commission des lois.

M. Grégory Blanc. - Certes, mais l'article 4 est essentiel.

M. Christian Bilhac. - L'Hérault est particulièrement exposé à des événements climatiques tels que les épisodes cévenols. Par le passé, on accusait le « bon Dieu » lorsque des inondations survenaient, mais la responsabilité en est désormais imputée au président d'intercommunalité, plus facile à trouver et à traîner devant un tribunal !

Par ailleurs, je ne parviens pas à faire la distinction entre les eaux pluviales et les autres : selon moi, les premières sont à l'origine de toutes les inondations en aval. Je suis donc gêné par la suppression de l'article 4 et préférerais que nous arrêtions de construire des digues très onéreuses en aval, afin de nous concentrer, en amont, sur les eaux de ruissellement et les eaux pluviales.

Quelques décennies plus tôt, Nîmes avait été en proie à des inondations, et un rapport d'expertise qui avait coûté une fortune avait conclu que l'eau venait d'en haut, ce qui avait suscité l'hilarité générale. Négliger le volet des eaux de ruissellement constitue, selon moi, une erreur.

Mme Christine Lavarde. - La compétence Gemapi réunit deux politiques publiques assez différentes, dont, d'une part, la politique de prévention des inondations qui a fait l'objet d'un important travail au Sénat sous l'égide de Jean-François Rapin. Ce travail a débouché sur l'adoption de la proposition de loi visant à soutenir les collectivités territoriales dans la prévention et la gestion des inondations, le texte devant encore être inscrit à l'ordre du jour des travaux de l'Assemblée nationale.

D'autre part, la Gemapi renvoie à la politique de gestion des milieux aquatiques, qui doit être portée par les agences de l'eau si l'on souhaite agir de manière mutualisée et plus fine, avec une gestion par bassin qui ne s'arrête pas aux frontières administratives. Sommes-nous capables de mettre en perspective les crédits desdites agences et la péréquation prévue par certains articles de la proposition de loi ?

M. Vincent Delahaye. - Le rapporteur nous suggère de supprimer l'article 4 : ne subsisterait donc que l'article 3, qui renvoie à une demande de rapport à laquelle je suis défavorable, comme l'est le Sénat de manière générale. Le rapporteur souhaite-t-il maintenir cette proposition de loi, ou envisage-t-il de demander à ses auteurs de la retirer ?

M. Michel Canévet. - Je suis exactement dans le même état d'esprit : pourquoi perdre du temps à examiner pareille proposition de loi ? L'article 2 impliquant de nouveaux financements, la suppression de l'article 4 pose problème, et je peine à identifier l'intérêt de ce texte.

M. Laurent Somon, rapporteur pour avis. - Certes, le texte n'a pas une grande portée et je suis en principe également réservé sur les demandes de rapport. Pour autant, le texte a le mérite de remettre en débat les fonctions et les limites d'une taxe qui reste tout à fait insuffisante, sujet sur lequel il convient d'interroger le Gouvernement, sauf à faire nous-mêmes des propositions, ce que nous n'avons pas souhaité faire : cela nous aurait en effet conduits à soulever les questions posées par Arnaud Bazin au sujet d'une éventuelle péréquation horizontale et de la perspective d'imposer une taxe à des territoires qui ne l'ont pas mise en oeuvre. Nous revient-il de proposer une fiscalité nouvelle dans le cadre d'un texte tel que celui que nous examinons aujourd'hui ?

Les auditions menées ont cependant permis d'identifier la diversité des problématiques dans les territoires, la possibilité de lever une taxe dépendant notamment du nombre d'habitants. Dans des zones exposées aux risques et faiblement peuplées telles que la montagne, il est difficile de lever les sommes suffisantes pour réaliser les travaux nécessaires, même en appliquant un taux maximum. Il existe donc bien un hiatus entre le cadre de la taxe Gemapi et les caractéristiques des territoires qui peuvent la collecter.

Plus généralement, je n'oublie pas la proposition de loi portée par Jean-François Rapin et Jean-Yves Roux, qui laissait ouverte la possibilité de trouver les moyens nécessaires à la réalisation des travaux concernés. Par ailleurs, la délégation aux collectivités territoriales et à la décentralisation mène actuellement une mission d'information flash relative à la compétence de gestion de l'eau et des milieux aquatiques, afin d'améliorer l'efficacité de l'action publique dans ce domaine.

Monsieur Laménie, il faudrait solliciter la direction générale des finances publiques (DGFiP) pour connaître précisément le nombre d'agents affectés à la collecte de cette taxe.

Monsieur Bazin, vous avez raison, mettre en place une péréquation horizontale ou instaurer une fiscalité à des territoires qui ne le demandent pas serait effectivement malvenu dans le contexte actuel. C'est pourquoi nous avons conservé le texte tel que proposé par ses auteurs.

Monsieur Blanc, nous examinons en effet une série de propositions de loi « rustines », le Gouvernement ne s'attaquant pas à des projets globaux. Malgré tout, le texte a le mérite de lever un lièvre par le biais de cette demande de rapport, les inégalités territoriales étant ainsi mises en lumière.

Nos auditions nous ont permis de constater que certains élus ne souhaitent pas étendre la taxe Gemapi à la gestion des eaux pluviales en amont, tandis que d'autres ne désirent pas que le périmètre de la taxe intègre la protection du littoral. Nous devrons donc trouver des solutions au regard de la fréquence accrue des événements climatiques.

Madame Lavarde, la récurrence de ces événements incite justement les agences de l'eau à se réinterroger sur la gestion des milieux aquatiques. Dans le cas du bassin Artois-Picardie, des fonds ont ainsi été réalloués à la réalisation d'aménagements d'hydraulique, domaine d'action qui avait été totalement abandonné par le passé. Il incombe bien à ces agences de prendre en compte l'ensemble du cycle de l'eau.

Je comprends les observations de Michel Canévet et de Vincent Delahaye, c'est pourquoi la proposition que je présente aujourd'hui reflète une position médiane.

M. Jean-François Rapin. - Nous savons très bien sur quoi débouchera la demande de rapport : la dernière proposition d'un gouvernement relative à la taxe Gemapi remonte à Barbara Pompili, qui avait suggéré son déplafonnement, et celle-ci avait été rejetée à l'unanimité par le Sénat. Je ne pense donc pas qu'il y ait matière à attendre une volonté réelle du Gouvernement dans ce domaine.

Par ailleurs, il existe bien un problème d'articulation entre solidarité locale et solidarité nationale, le même problème se posant pour le recul du trait de côte, puisque le Gouvernement s'oriente peu à peu vers l'abandon de la solidarité nationale sur ces questions. Je crains donc qu'une demande de rapport sur le sujet n'amène des déceptions...

M. Laurent Somon, rapporteur pour avis. - Le recul de la solidarité nationale est effectivement préoccupant.

EXAMEN DES ARTICLES

Article 3 (délégué)

La commission propose à la commission des lois d'adopter l'article 3 sans modification.

Article 4 (délégué)

L'amendement de suppression COM-1 est adopté.

La commission propose à la commission des lois de supprimer l'article 4.

La commission a donné l'avis suivant sur l'amendement dont elle est saisie qui est retracé dans le tableau ci-après :

|

Article 4 |

|||

|

Auteur |

N° |

Objet |

Avis de la commission |

|

M. SOMON, rapporteur pour avis |

COM-1 |

Suppression de l'article |

Favorable |

RÈGLES RELATIVES À L'APPLICATION DE L'ARTICLE 45 DE LA CONSTITUTION ET DE L'ARTICLE 44 BIS DU RÈGLEMENT DU SÉNAT

Si le premier alinéa de l'article 45 de la Constitution, depuis la révision du 23 juillet 2008, dispose que « tout amendement est recevable en première lecture dès lors qu'il présente un lien, même indirect, avec le texte déposé ou transmis », le Conseil constitutionnel estime que cette mention a eu pour effet de consolider, dans la Constitution, sa jurisprudence antérieure, reposant en particulier sur « la nécessité pour un amendement de ne pas être dépourvu de tout lien avec l'objet du texte déposé sur le bureau de la première assemblée saisie »28(*).

De jurisprudence constante et en dépit de la mention du texte « transmis » dans la Constitution, le Conseil constitutionnel apprécie ainsi l'existence du lien par rapport au contenu précis des dispositions du texte initial, déposé sur le bureau de la première assemblée saisie29(*). Pour les lois ordinaires, le seul critère d'analyse est le lien matériel entre le texte initial et l'amendement, la modification de l'intitulé au cours de la navette restant sans effet sur la présence de « cavaliers » dans le texte30(*). Pour les lois organiques, le Conseil constitutionnel considère comme un « cavalier » toute disposition organique prise sur un fondement constitutionnel différent de celui sur lequel a été pris le texte initial31(*).

En application de l'article 44 bis du Règlement du Sénat, il revient à la commission saisie au fond de se prononcer sur les irrecevabilités résultant de l'article 45 de la Constitution, étant précisé que le Conseil constitutionnel les soulève d'office lorsqu'il est saisi d'un texte de loi avant sa promulgation.

En application du vademecum sur l'application des irrecevabilités au titre de l'article 45 de la Constitution, adopté par la Conférence des Présidents, la commission des finances a arrêté, lors de sa réunion du 27 mai 2025, le périmètre indicatif de la proposition de loi n° 416 (2024-2025) portant diverses dispositions en matière de gestion des milieux aquatiques et de prévention des inondations.

Ce périmètre comprend, pour les dispositions relevant des articles 3 et 4 de la proposition de loi :

- les dispositions concernant le financement de la compétence de gestion des milieux aquatiques et de prévention des inondations (Gemapi) ;

- les dispositions relatives à la taxe dite « Gemapi » mentionnée à l'article 1350 bis du code général des impôts.

LISTE DES PERSONNES

ENTENDUES

ET DES CONTRIBUTIONS ÉCRITES

Mme Anne CHAIN-LARCHÉ, vice-présidente du sénat, sénatrice (Seine-et-Marne - Les Républicains) et M. Pierre CUYPERS, sénateur (Seine-et-Marne - Les Républicains), auteurs de la proposition de loi.

Direction générale de la prévention des risques (DGPR)

- M. Gilles RAT, conseiller placé auprès de la cheffe de service des risques naturels ;

- Mme Véronique LEHIDEUX, cheffe du service des risques naturels.

Direction générale des collectivités locales (DGCL)

- Mme Marie CORNET, cheffe du bureau des services publics locaux (CIL3) ;

- Mme Séverine REYMUND, cheffe de bureau du Bureau de la fiscalité locale (FL1) ;

- Mme Valérie PESTEL, attachée principale au bureau de la fiscalité locale.

Table ronde d'associations d'élus

Association des élus littoraux (ANEL)

- M. Robert CRAUSTE, premier président délégué de l'ANEL, maire du Grau du Roi ;

- M. Alain BLANCHARD, délégué général.

Association des élus de montagne (ANEM)

- Mme Marie-Annick FOURNIER, déléguée générale ;

- M. Charles MEILLER, conseiller.

Association des maires de France (AMF)

- Mme Marie-Cécile GEORGES, responsable de la mission intercommunalités et territoires ;

- Mme Stéphanie BIDAULT, chargée de mission prévention des risques.

Intercommunalités de France

- M. Jacques BILIRIT, président de Val de Garonne Agglomération ;

- Mme Carole ROPARS responsable du pôle Environnement et Aménagement ;

- Mme Montaine BLONSARD, responsable des relations avec le Parlement

*

* *

- Contribution écrite -

France Urbaine

LA LOI EN CONSTRUCTION

Pour naviguer dans les rédactions successives du texte, visualiser les apports de chaque assemblée, comprendre les impacts sur le droit en vigueur, le tableau synoptique de la loi en construction est disponible sur le site du Sénat à l'adresse suivante :

https://www.senat.fr/dossier-legislatif/ppl24-416.html

* 1 Rapport d'information n° 775 (2023-2024) fait par MM. Jean-François Rapin et Jean-Yves Roux au nom de la mission d'information conjointe de contrôle de la commission de l'aménagement du territoire et du développement et de la commission des finances relative aux inondations, page 98.

* 2 Loi n° 2014-58 du 27 janvier 2014 de modernisation de l'action publique territoriale et d'affirmation des métropoles.

* 3 Cette délibération est prise dans les conditions de l'article 1639 A bis du CGI, au plus tard le 1er octobre pour être applicable l'année suivante.

* 4 Article L. 151-36 du code rural et de la pêche maritime.

* 5 Cf. commentaire de l'article 4 de la présente proposition de loi.

* 6 Article 65 de la loi n° 2016-1087 du 8 août 2016 pour la reconquête de la biodiversité, de la nature et des paysages.

* 7 Selon Claude Nicolet, Tributum. Recherches sur la fiscalité directe du citoyen romain à l'époque républicaine, Antiquitas, volume 24, 1976, le « tribut » acquitté par les citoyens mobilisables était un impôt de répartition.

* 8 C'est-à-dire avant le 15 avril de chaque année.

* 9 Définie à l'article L. 2334-2 du code général des impôts.

* 10 La taxe Gemapi était aussi adossée à la taxe d'habitation sur les résidences principales avant que cette dernière ne soit supprimée. À la suite de cette réforme, la question du report du poids de l'imposition sur les autres contribuables s'est posée. Afin d'éviter une augmentation de l'impôt dû au titre de cette taxe par les contribuables au sein des communes ou EPCI qui avaient institué la taxe Gemapi avant la suppression de la taxe d'habitation, une dotation de l'État, d'un montant égal au produit réparti en 2017 entre les personnes assujetties à la taxe d'habitation sur les résidences principales, est versée aux communes et aux EPCI concernés chaque année à compter de 2022. Cette disposition a été prévue par l'article 41 de la loi n° 2022-1157 du 16 août 2022 de finances rectificative.

* 11 Loi n° 89-462 du 6 juillet 1989 tendant à améliorer les rapports locatifs.

* 12 Rép. Min. à QO n° 0595S du sénateur L. Burgoa du 6 avril 2023, publiée le 7 juin 2023.

* 13 DGCL, « La taxe Gemapi : une ressource en croissance pour les collectivités », Bulletin d'information statistique (BIS) n° 174, avril 2023.

* 14 Rapport d'information n° 775 (2023-2024) fait par MM. Jean-François Rapin et Jean-Yves Roux au nom de la mission d'information conjointe de contrôle relative aux inondations.

* 15 DGCL, 2023.

* 16 David Ytier, « La taxe Gemapi, véhicule de financement de la compétence éponyme », Actualité juridique des collectivités territoriales (AJCT), avril 2024, p. 208.

* 17 Ytier, art. cit.

* 18 Rapport d'information n° 775 (2023-2024) précité. Recommandation n° 3, seconde branche.

* 19 « Gestion durable de l'eau : l'urgence d'agir par nos usages, nos territoires et notre environnement », Rapport d'information n° 871 (2022-2023), fait par M. Hervé Gillé (rapporteur) et Rémi Pointereau (président), déposé le 11 juillet 2023.

* 20 Ytier, art. cit.

* 21 La délégation de la compétence Gemapi aux syndicats mixtes de droit commun étaient autorisée jusqu'au 1er janvier 2020.

* 22 Loi n° 2022-217 du 21 février 2022 relative à la différenciation, la décentralisation, la déconcentration et portant diverses mesures de simplification de l'action publique locale.

* 23 Loi n° 2017-1838 du 30 décembre 2017 relative à l'exercice des compétences des collectivités territoriales dans le domaine de la Gemapi.

* 24 Conseil d'État, 4 décembre 2013, n° 349614.

* 25 Loi n° 2025-327 du 11 avril 2025 visant à assouplir la gestion des compétences « eau » et « assainissement ». Le transfert de la compétence « assainissement » n'est plus obligatoire pour les communes qui ont conservé l'exercice. En revanche, lorsque le transfert a déjà été effectué, il n'est pas possible de revenir en arrière.

* 26 Rapport d'information n° 775 (2023-2024) fait par MM. Jean-François Rapin et Jean-Yves Roux au nom de la mission d'information conjointe de contrôle de la commission de l'aménagement du territoire et du développement et de la commission des finances relative aux inondations, page 98

* 27 Cité par le rapport d'information n° 775 (2023-2024) fait par MM. Jean-François Rapin et Jean-Yves Roux au nom de la mission d'information conjointe de contrôle de la commission de l'aménagement du territoire et du développement et de la commission des finances relative aux inondations, page 98

* 28 Cf. commentaire de la décision n° 2010-617 DC du 9 novembre 2010 - Loi portant réforme des retraites.

* 29 Cf. par exemple les décisions n° 2015-719 DC du 13 août 2015 - Loi portant adaptation de la procédure pénale au droit de l'Union européenne et n° 2016-738 DC du 10 novembre 2016 - Loi visant à renforcer la liberté, l'indépendance et le pluralisme des médias.

* 30 Décision n° 2007-546 DC du 25 janvier 2007 - Loi ratifiant l'ordonnance n° 2005-1040 du 26 août 2005 relative à l'organisation de certaines professions de santé et à la répression de l'usurpation de titres et de l'exercice illégal de ces professions et modifiant le code de la santé publique.

* 31 Décision n° 2011-637 DC du 28 juillet 2011 - Loi organique relative au fonctionnement des institutions de la Polynésie française, confirmée par les décisions n° 2016-732 DC du 28 juillet 2016 - Loi organique relative aux garanties statutaires, aux obligations déontologiques et au recrutement des magistrats ainsi qu'au Conseil supérieur de la magistrature, et n° 2017-753 DC du 8 septembre 2017 - Loi organique pour la confiance dans la vie politique.