C. DES MONTANTS DE TAXES AFFECTÉES INCERTAINS

1. Le prélèvement sur les paris sportifs en ligne

Depuis la LFI 2025, l'ANS ne bénéficie plus du produit de deux taxes mais d'une seule. L'affectation de la taxe sur le produit brut des jeux de loterie a été supprimée, en application de l'article 2 de la loi organique relative aux lois de finances (Lolf), en raison de l'absence de lien entre cette taxe et les missions de l'ANS.

En conséquence, en 2025, le plafond d'affectation du prélèvement sur les paris sportifs en ligne a été relevé de 66 M€ (soit 100 M€ au total), puis de 80 M€ supplémentaires à l'initiative du Sénat (soit 180 M€ au total). L'article 1609 tricies du code général des impôts institue en effet un prélèvement assis sur le produit brut des jeux, constitué par la différence entre les sommes misées et les sommes versées, dû notamment par les opérateurs de paris sportifs en ligne agréés. Le taux de ce prélèvement est fixé à 6,6 % du produit des jeux pour les paris sportifs commercialisés en réseau physique de distribution et à 10,6 % pour les paris sportifs en ligne. Le prélèvement sur les paris sportifs rapportera au total 1 042 M€ en 2026, d'après les prévisions.

Le plafond d'affectation est reconduit pour 2026 (180,4 M€). Des marges existent encore sur cette taxe puisque son rendement est estimé à 208,3 M€ en 2026.

Le rapporteur souhaite le déplafonnement total de l'affectation de la taxe sur les paris sportifs en ligne, qui rapporterait 28 M€ supplémentaires en faveur du sport, à flécher à destination notamment des équipements.

2. La taxe sur la cession de droits audiovisuels sportifs

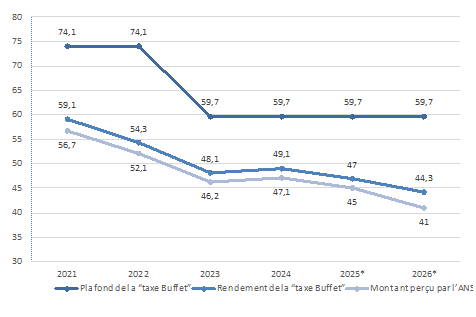

Le plafond d'affectation de cette taxe (dite « taxe Buffet ») est fixé à 59,7 M€ en 2026. Son rendement est pourtant évalué à 44,3 M€.

Le rapporteur regrette ce plafond fictif, qui permet au gouvernement d'afficher un montant de produit des taxes affectées stable, et donc une diminution limitée du budget du sport, qui ne correspond pas à la réalité.

Les articles L. 455-28 et suivants du code des impositions sur les biens et services prévoient en effet une taxe sur la cession de droits d'exploitation audiovisuelle des manifestations sportives, au taux de 5 %. La loi prévoit l'affectation du produit de cette taxe à l'ANS afin d'assurer une solidarité entre le sport professionnel et le sport amateur. En 2024, 67 % des contributions à ce prélèvement provenaient des droits du football professionnel. Or, ceux-ci ont été cédés en forte baisse à l'été 2024 (- 20 % en moyenne sur le cycle), et ont subi, en 2025, le départ du principal diffuseur. Ces droits dépendront désormais de l'effectivité de la lutte contre le piratage et du succès de la chaîne Ligue 1+ créée par LFP Média, qui diffuse depuis cette année la Ligue 1 conjointement avec la chaîne beIN Sports. D'ores et déjà, sur la période août-décembre 2025, le ministère des sports anticipe une perte de rendement de la « taxe Buffet » d'au moins 6,5 M€ par rapport à la même période de l'année précédente. La création d'une chaîne portée par LFP Media, n'impliquant pas de cession de droits audiovisuels, met en danger le dispositif.

Dans ce contexte, il est opportun d'engager un réexamen de la « taxe Buffet » comportant une étude d'impact de divers scénarios. Le rapport de mission4(*) du député Benjamin Dirx préconise d'intégrer toutes les formes de diffusion dont le streaming dans l'assiette de la "taxe Buffet" pour tous les événements sportifs déjà assujettis à cette fiscalité ». La proposition de loi5(*) adoptée par le Sénat le 10 juin 2025 comporte des mesures indispensables pour lutter contre le piratage.

Le déclin du rendement de la « taxe Buffet »

* 4 « Le sport : une ambition à structurer, un héritage à construire », mission conduite par M. Benjamin Dirx, député, du 23 avril au 24 juillet 2025.

* 5 Proposition de loi relative à l'organisation, à la gestion et au financement du sport professionnel n° 456 (2024-2025) de M. Laurent LAFON, déposée au Sénat le 18 mars 2025.