Rapport général n° 147 (2018-2019) de M. Victorin LUREL , fait au nom de la commission des finances, déposé le 22 novembre 2018

Disponible au format PDF (670 Koctets)

-

LES PRINCIPALES OBSERVATIONS DU RAPPORTEUR

SPÉCIAL

-

I. LA PROGRAMMATION 2019 REFLÈTE LE

RECENTRAGE DU PORTEFEUILLE DE L'ÉTAT ACTIONNAIRE ET LA MOBILISATION DU

COMPTE POUR LE DÉSENDETTEMENT DE L'ÉTAT

-

II. LE CHOIX D'ATROPHIER LE PORTEFEUILLE DE

L'ÉTAT ACTIONNAIRE SOULÈVE PLUSIEURS RISQUES, ALORS QUE DES

ALTERNATIVES EXISTENT

-

A. LA STRATÉGIE DU GOUVERNEMENT CONSISTE

À CÉDER DES PARTICIPATIONS POUR ALIMENTER LE FONDS POUR

L'INNOVATION ET L'INDUSTRIE ET DÉSENDETTER ARTIFICIELLEMENT

L'ÉTAT

-

B. CETTE SOLUTION DE SECOND RANG S'OPÈRE AU

DÉTRIMENT DES INTÉRÊTS DE LONG TERME

-

C. D'AUTRES SOLUTIONS EXISTENT ET DOIVENT

ÊTRE ENVISAGÉES

-

1. Une alternative immédiate :

prolonger la constitution transitoire du fonds en attendant les retours des

PIA

-

2. Une solution structurelle : transformer

l'Agence des participations de l'État en véritable gestionnaire

des participations de l'État

-

3. Une différence essentielle : pas de

désendettement affiché

-

1. Une alternative immédiate :

prolonger la constitution transitoire du fonds en attendant les retours des

PIA

-

A. LA STRATÉGIE DU GOUVERNEMENT CONSISTE

À CÉDER DES PARTICIPATIONS POUR ALIMENTER LE FONDS POUR

L'INNOVATION ET L'INDUSTRIE ET DÉSENDETTER ARTIFICIELLEMENT

L'ÉTAT

-

I. LA PROGRAMMATION 2019 REFLÈTE LE

RECENTRAGE DU PORTEFEUILLE DE L'ÉTAT ACTIONNAIRE ET LA MOBILISATION DU

COMPTE POUR LE DÉSENDETTEMENT DE L'ÉTAT

-

AMENDEMENT PROPOSÉ

PAR VOTRE COMMISSION DES FINANCES

-

EXAMEN EN COMMISSION

-

LISTE DES PERSONNES ENTENDUES

N° 147

SÉNAT

SESSION ORDINAIRE DE 2018-2019

|

Enregistré à la Présidence du Sénat le 22 novembre 2018 |

RAPPORT GÉNÉRAL

FAIT

au nom de la commission des finances (1) sur le projet de loi de finances , ADOPTÉ PAR L'ASSEMBLÉE NATIONALE , pour 2019 ,

Par M. Albéric de MONTGOLFIER,

Rapporteur général,

Sénateur

TOME III

LES MOYENS DES POLITIQUES PUBLIQUES

ET LES DISPOSITIONS SPÉCIALES

( seconde partie de la loi de finances )

ANNEXE N° 21

COMPTE D'AFFECTATION SPÉCIALE : PARTICIPATIONS FINANCIÈRES DE L'ÉTAT

Rapporteur spécial : M. Victorin LUREL

|

(1) Cette commission est composée de : M. Vincent Éblé , président ; M. Albéric de Montgolfier , rapporteur général ; MM. Éric Bocquet, Emmanuel Capus, Yvon Collin, Bernard Delcros, Mme Fabienne Keller, MM. Philippe Dominati, Charles Guené, Jean-François Husson, Georges Patient, Claude Raynal , vice-présidents ; M. Thierry Carcenac, Mme Nathalie Goulet, MM. Alain Joyandet, Marc Laménie , secrétaires ; MM. Philippe Adnot, Julien Bargeton, Jérôme Bascher, Arnaud Bazin, Yannick Botrel, Michel Canevet, Vincent Capo-Canellas, Philippe Dallier, Vincent Delahaye, Mme Frédérique Espagnac, MM. Rémi Féraud, Jean-Marc Gabouty, Jacques Genest, Alain Houpert, Éric Jeansannetas, Patrice Joly, Roger Karoutchi, Bernard Lalande, Nuihau Laurey, Mme Christine Lavarde, MM. Antoine Lefèvre, Dominique de Legge, Gérard Longuet, Victorin Lurel, Sébastien Meurant, Claude Nougein, Didier Rambaud, Jean-François Rapin, Jean-Claude Requier, Pascal Savoldelli, Mmes Sophie Taillé-Polian, Sylvie Vermeillet, M. Jean Pierre Vogel . |

Voir les numéros :

Assemblée nationale ( 15 ème législ.) : 1255 , 1285 , 1288 , 1302 à 1307 , 1357 et T.A. 189

Sénat : 146 et 147 à 153 (2018-2019)

LES PRINCIPALES OBSERVATIONS DU RAPPORTEUR SPÉCIAL

|

1. Le compte d'affectation spéciale « Participations financières de l'État » constitue le vecteur budgétaire des opérations conduites par l'État en tant qu'actionnaire . Deux impératifs doivent être conciliés : l'information du Parlement et la confidentialité des opérations. Sa présentation s'opère donc de manière conventionnelle, au détriment des prérogatives du Parlement . 2. La présentation proposée pour 2019 prolonge la convention tout en l'adaptant afin de tenir compte des cessions envisagées par le Gouvernement et faisant l'objet de dispositions législatives dans le projet de loi « PACTE » en cours d'examen parlementaire. Les montants traditionnellement inscrits en projet de loi de finances sont donc doublés , en recettes comme en dépenses, dans la mesure où le produit tiré des cessions doit être utilisé pour compléter la dotation du fonds pour l'innovation et l'industrie créé en janvier 2018. 3. Si cette adaptation est cohérente avec les objectifs par ailleurs poursuivis par le Gouvernement, la multiplication par deux de la contribution au désendettement portée par le programme 732 est surprenante . Prévue à 2 milliards d'euros , cette contribution atteint un niveau exceptionnellement élevé au regard des exercices précédents. Aucune contribution n'a ainsi été enregistrée entre 2016 et 2017. Son intérêt patrimonial n'est de surcroît pas avéré compte tenu du niveau des taux d'intérêt. 4. Surtout, cette contribution se conjugue avec la dotation au fonds pour l'innovation et l'industrie que le compte devrait porter en 2019. Or cette dotation servira en pratique à réduire les besoins de financement de l'État . Dans ces conditions, l'intégralité des dépenses du compte pour 2019 participera au désendettement de l'État. 5. La stratégie du Gouvernement consiste en un désengagement de l'État de deux entreprises, Aéroports de Paris et la Française des Jeux, afin d'alimenter la dotation du fonds pour l'innovation et l'industrie. Le rendement tiré de sa dotation, à hauteur de 10 milliards d'euros, sera utilisé afin de soutenir l'innovation, pour un montant d'environ 250 millions d'euros par an. Il en résulte deux conséquences : d'abord, une débudgétisation réelle , car le soutien du fonds procède d'un mécanisme extrabudgétaire, ensuite, un désendettement artificiel , car la dotation du fonds viendra en déduction des besoins de financement de l'État. 6. En comptabilisant la contribution au désendettement du compte au titre de 2018 et 2019 ainsi que la dotation du fonds, les cessions se traduiront par une réduction de 0,65 point de la dette publique. Ce montant excède l'infléchissement de la dette publique inscrite dans la loi de programmation des finances publiques pour les années 2018 à 2022. Surtout, il permet de contenir la progression de l'endettement des administrations publiques centrales (APUC) à hauteur de 20 %. Le mécanisme proposé par le Gouvernement vise donc à compenser en partie l'absence de maîtrise des finances de l'État , contrastant avec les efforts réels supportés par les finances locales et sociales. 7. Ce mécanisme soulève d'autant plus d'interrogations que son intérêt patrimonial peut être mis en doute. Les cessions se traduiront par une perte de recettes liées aux dividendes , tandis que le rendement du fonds pour l'innovation sera en pratique retracé dans la charge de la dette, pour un montant de 250 millions d'euros par an, sans que le Parlement n'examine le soutien à l'innovation qui en résultera. |

|

Au 10 octobre 2018, date limite, en application de l'article 49 de la LOLF, pour le retour des réponses du Gouvernement aux questionnaires budgétaires concernant le présent projet de loi de finances, 83 % des réponses portant sur le compte d'affectation spéciale « Participations financières de l'État » étaient parvenues à votre rapporteur spécial. |

I. LA PROGRAMMATION 2019 REFLÈTE LE RECENTRAGE DU PORTEFEUILLE DE L'ÉTAT ACTIONNAIRE ET LA MOBILISATION DU COMPTE POUR LE DÉSENDETTEMENT DE L'ÉTAT

A. LA PRÉSENTATION CONVENTIONNELLE EST LARGEMENT INSATISFAISANTE

1. Une présentation conventionnelle du compte

Le compte d'affectation spéciale (CAS) « Participations financières de l'État » constitue le support budgétaire des opérations conduites par l'État en tant qu'actionnaire , via l'Agence des participations de l'État (APE).

Son périmètre excède toutefois le champ de l'APE, puisqu'il constitue également le vecteur budgétaire d'opérations en capital non liées à l'État actionnaire.

Ses caractéristiques sont les suivantes :

- en recettes , il retrace à titre principal les produits des cessions de participations conduites par l'État actionnaire ainsi que des versements du budget général ;

- en dépenses , il a pour objet de financer de nouvelles prises de participations 1 ( * ) et de contribuer au désendettement de l'État 2 ( * ) .

Il se compose de deux programmes :

- le programme 731 « Opérations en capital intéressant les participations financières de l'État » porte les dépenses liées aux participations financières de l'État ;

- le programme 732 « Désendettement de l'État et d'établissements publics de l'État » retrace les versements à la Caisse de la dette publique ou au désendettement d'établissements publics.

Ces dépenses budgétaires n'entrent pas dans le champ de la comptabilité nationale puisqu'elles entraînent la constitution d'un actif ou réduisent le passif de l'État. S'agissant des opérations en capital, la dépense peut être imputée en comptabilité nationale s'il est considéré qu'elle n'aurait pas pu être effectuée par « un investisseur avisé » 3 ( * ) .

Pour des raisons de confidentialité et d'opportunité, le Gouvernement refuse toutefois de s'engager sur un montant de cessions pour l'année à venir.

Le compte spécial présente donc une particularité : la programmation proposée en loi de finances initiale, tant pour les recettes que pour les dépenses, est fixée conventionnellement à cinq milliards d'euros.

Présenté par construction à l'équilibre, le compte n'a pas d'incidence sur la prévision du solde général d'exécution de la loi de finances. Son impact n'est pris en compte qu'au moment de la loi de règlement.

2. Une présentation obérant les prérogatives du Parlement

Initialement perplexe, votre rapporteur spécial est convaincu que la présentation du compte a vécu et qu'elle est largement insatisfaisante.

Deux éléments motivent son analyse.

D'abord , la présentation conventionnelle du compte proposée en loi de finances initiale amène le Parlement à délivrer un chèque en blanc à l'exécutif . Le Parlement vote en effet un montant artificiel de crédits, à partir d'une maquette de performance renseignée a posteriori . Tous les indicateurs sont en effet renseignés uniquement pour les exercices précédents.

La poursuite de deux impératifs contraires , l'information du Parlement et la préservation de la confidentialité des prises de participation de l'État, s'opère donc au détriment du Parlement et de ses pouvoirs de contrôle.

Cette situation est d'autant plus préjudiciable qu'elle entraîne deux conséquences :

- d'une part, la présentation du compte à l'équilibre, indépendamment du montant des dépenses et des recettes réellement prévues, est susceptible de fausser la prévision du solde d'exécution de la loi de finances ;

- d'autre part, en cours d'exécution budgétaire, le Gouvernement peut gager des dépenses nouvelles par des annulations sur le compte , sans que celles-ci constituent des économies réelles pour le budget de l'État. Ce risque est d'autant plus marqué que, jusqu'à présent, le niveau conventionnellement inscrit en loi de finances depuis 2007 (5 milliards d'euros) est plus élevé que les montants moyens exécutés.

Ensuite, le cadre actuel n'appréhende guère la réalité de l'État actionnaire.

Deux difficultés doivent être soulignées :

- d'une part, le compte excède le périmètre de l'État actionnaire incarné par l'APE, ce qui nuit à sa lisibilité . Au sein du compte, coexistent des opérations relevant de l'APE et des opérations en capital qui ne lui sont pas liées, comme des transferts vers les programmes d'investissement d'avenir (PIA) ou le renforcement des fonds propres de l'Agence française de développement. Pour ces opérations, le compte sert de véhicule budgétaire, où transite un versement du budget général. En 2016, ce sont ainsi 90 % des dépenses du compte qui ne relevaient pas de l'APE ;

- d'autre part, le compte ne retrace pas la totalité de l'État actionnaire , puisque seuls les produits des cessions de participations et les dividendes sous forme de titres sont affectés au compte ; les dividendes en numéraire tirés des participations de l'État sont reversés directement en recettes non fiscales du budget général.

Par ailleurs, les moyens de l'APE sont retracés hors du compte, au sein du programme 305 « Stratégie économique et fiscale » de la mission « Économie ».

Il n'y a donc pas d'unité de l'État actionnaire du point de vue budgétaire.

Cette organisation complexe doit être améliorée : votre rapporteur spécial formule ci-après des propositions en ce sens.

Telle n'est pas l'option retenue par le Gouvernement , lequel a décidé d'asseoir une partie de sa justification de recentrage du portefeuille de l'État sur les difficultés liées à l'architecture actuelle, tout en la maintenant.

B. LA PROGRAMMATION POUR 2019 EST ADAPTÉE AFIN DE TENIR COMPTE DES CESSIONS ENVISAGÉES PAR LE GOUVERNEMENT

1. Un montant inédit de cessions prévu pour 2019...

La programmation proposée pour 2019 intègre les cessions envisagées par le Gouvernement.

Le projet annuel de performances du compte précise que « la hausse substantielle de la prévision de recettes par rapport à l'année dernière reflète les privatisations envisagées. Comme les années précédentes, il s'agit d'une prévision notionnelle qui ne saurait en aucun cas préjuger du choix et des montants des opérations » 4 ( * ) . Les montants traditionnellement inscrits sont doublés , comme l'illustre le tableau ci-après.

Évolution de l'équilibre du compte prévu par le projet de loi de finances

(en millions d'euros)

|

2018 |

2019 |

|||

|

Programme |

Recettes |

Crédits |

Recettes |

Crédits |

|

731 - Opérations en capital intéressant les participations financières de l'État |

- |

4 000 |

- |

8 000 |

|

732 - Désendettement de l'État et d'établissements publics de l'État |

- |

1 000 |

- |

2 000 |

|

Total au niveau du compte |

5 000 |

5 000 |

10 000 |

10 000 |

|

Solde prévisionnel |

0 |

0 |

||

Source : commission des finances du Sénat, à partir des documents budgétaires

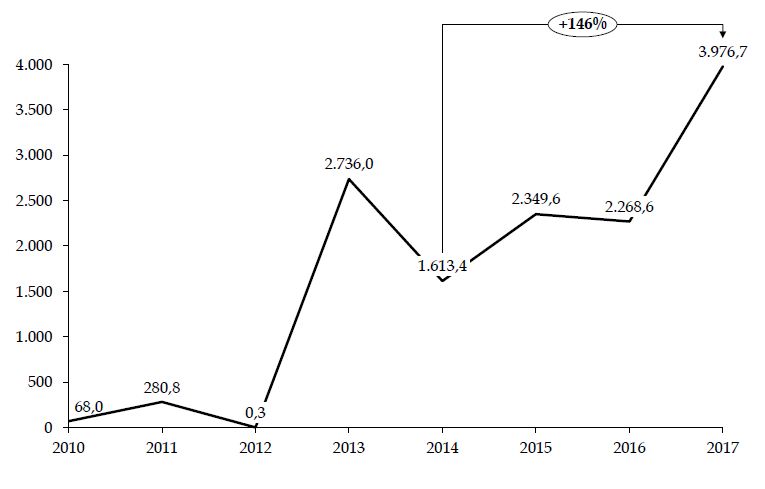

Le choix d'inscrire un montant de cessions de 8 milliards d'euros est cohérent avec les opérations envisagées et faisant l'objet de dispositions dans le projet de loi relatif à la croissance et à la transformation des entreprises, dit « PACTE » (cf. infra ). Le montant des cessions devrait poursuivre la hausse marquée initiée par le nouveau Gouvernement dès 2017, comme l'illustre le graphique ci-après.

Évolution du montant des cessions enregistrées depuis 2010

(en millions d'euros)

Source : commission des finances du Sénat, à partir des documents budgétaires

2. ... traduisant la nouvelle doctrine d'intervention de l'État actionnaire

La doctrine d'investissement de l'État actionnaire, formalisée par le précédent Gouvernement dans le cadre d'une communication en Conseil des ministres le 15 janvier 2014, a été actualisée par le Gouvernement .

Trois types d'entreprises sont définis, à savoir :

- les entreprises stratégiques qui contribuent à la souveraineté de notre pays (défense et nucléaire) ;

- les entreprises participant à des missions de service public ou d'intérêt général national ou local pour lesquelles l'État ne détient pas de leviers non actionnariaux suffisants pour préserver les intérêts publics ;

- les entreprises pour lesquelles il existe un risque systémique.

L'accompagnement de secteurs et filières stratégiques pour la croissance économique nationale n'y figure plus, tandis que le deuxième axe est considérablement recentré. La participation dans les entreprises participant à des missions de service public ou d'intérêt général est désormais appréhendée comme un choix de second rang, en cas d'insuffisance des leviers non actionnariaux.

Votre rapporteur spécial relève toutefois les lacunes de la régulation et de relations contractuelles avec des entreprises participant à des missions de service public. Si la régulation permet d'assurer les exigences de sécurité indispensables, elle n'offre pas les mêmes garanties que l'actionnariat s'agissant de la protection des intérêts de l'usager. La privatisation des sociétés concessionnaires d'autoroute en atteste 5 ( * ) .

Le ministre de l'économie et des finances, Bruno Le Maire, a précisé cette nouvelle doctrine devant la commission spéciale de l'Assemblée nationale chargée d'examiner le projet de loi « PACTE » : « nous défendons un État actionnaire qui se concentre sur un certain nombre de sujets prioritaires, mais qui accepte de céder des actifs lorsque leur gestion et les investissements peuvent être faits aussi bien, ou mieux, par un acteur privé [...]. L'État restera actionnaire dans les domaines où nous estimons que l'intérêt général est en jeu » 6 ( * ) .

De fait, selon l'APE, « cette nouvelle doctrine d'investissement de l'État actionnaire doit conduire à une respiration du portefeuille pour dégager des ressources et répondre ainsi à deux objectifs : financer l'innovation de rupture et contribuer au désendettement public » 7 ( * ) .

C. LA PROGRAMMATION POUR 2019 TEND À FAIRE DU COMPTE L'OUTIL DU MOINDRE ENDETTEMENT DE L'ÉTAT

1. Une contribution au désendettement de l'État critiquable

Votre rapporteur spécial s'interroge sur la pertinence de la contribution au désendettement de l'État , également doublée par rapport à 2018.

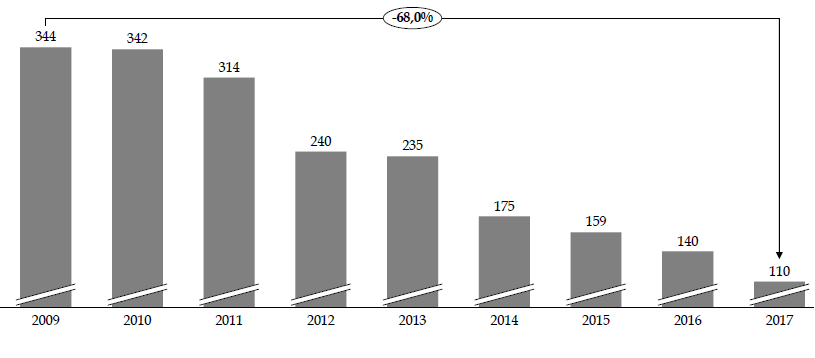

Cette dépense s'écarte de la logique conventionnelle, dès lors qu'elle n'est pas concernée par l'impératif de confidentialité. Elle fait l'objet d'une modulation selon les projets de loi de finances : alors qu'aucune contribution n'avait été enregistrée entre 2007 et 2013, la loi de finances pour 2014 l'avait réactivée. Le graphique ci-après illustre son montant variable depuis 2014.

Le montant de 2 milliards d'euros proposé pour 2019 est exceptionnellement élevé . Dans un contexte de taux faibles, l'intérêt patrimonial d'une telle opération n'est pas avéré.

Surtout, le choix du Gouvernement est peu cohérent compte tenu de l'affectation proposée du produit tiré des cessions au fonds pour l'innovation et l'industrie (FII), dont la dotation sera investie en bons du Trésor (cf. infra ).

En 2019, que ce soit au titre de la contribution au désendettement de l'État ou de la dotation au fonds pour l'innovation et l'industrie, l'intégralité des dépenses viendra amoindrir la dette publique.

Il s'agit donc du « compte du désendettement de l'État ».

Évolution de la contribution au désendettement de l'État depuis 2014

(en millions d'euros)

Source : commission des finances du Sénat, à partir des documents budgétaires

2. Un solde cumulé du compte fortement réduit, au risque de porter atteinte à la capacité de l'État actionnaire d'honorer sa doctrine d'intervention

L'inscription d'une contribution au désendettement de l'État de 2 milliards d'euros sur le programme 732 est d'autant plus préjudiciable que le solde du compte est fortement mobilisé par la dotation du fonds pour l'innovation.

Selon les données transmises par l'Agence des participations de l'État à partir des dépenses et recettes déjà comptabilisées et prévues d'ici la fin de l'année, détaillées dans le tableau ci-après, l'exercice 2018 devrait enregistrer un déficit de près de 1,5 milliard d'euros. Il s'agit du double du déficit constaté en 2017.

Exécution du compte d'affectation

spéciale

du 1

er

janvier 2018 à fin octobre

2018

(en millions d'euros)

|

Solde au 31 décembre 2017 |

2 924 |

|

Versement du budget général au titre des PIA 3 |

700 |

|

Opérations en fonds propres dans le cadre du PIA 3 |

- 700 |

|

Libération du solde de l'augmentation de capital de Bpifrance |

- 685 |

|

Achat d'actions EDF auprès de l'EPIC Bpifrance 8 ( * ) |

- 121 |

|

Acquisition de 66,66 % du capital des Chantiers de l'Atlantique |

- 80 |

|

Versement à l'EPIC Bpifrance au titre de la dotation du fonds pour l'innovation et l'industrie |

- 1 600 |

|

Dotations en capital des banques multilatérales de développement |

- 270 |

|

Renforcement des fonds propres de l'AFD |

- 120 |

|

Cessions de titres SAFRAN |

1 240 |

|

Autres recettes |

296 |

|

Autres dépenses |

- 197 |

|

Solde à la fin octobre 2018 |

1 391 |

Source : commission des finances du Sénat, à partir des données transmises par l'APE

Il en résultera une ponction dans le solde cumulé du compte, qui devrait se réduire à un niveau inédit depuis 2012 comme le détaille le tableau ci-après.

Évolution du solde cumulé du compte depuis 2012

(en millions d'euros)

|

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 (p) |

|

|

Solde de l'exercice |

- 494 |

1 220 |

- 418 |

30 |

1 275,7 |

- 751,3 |

- 1 450 |

|

Solde cumulé |

1 567 |

2 787 |

2 369 |

2 399 |

3 675 |

2 924 |

1 474 |

Source : commission des finances du Sénat (d'après les documents budgétaires)

Certes, l'augmentation du solde constatée entre 2012 et 2017 reflète la constitution de réserves en vue de procéder aux opérations de recapitalisation du secteur nucléaire.

Néanmoins, il est indispensable de conserver des marges de manoeuvre sur le compte pour être en mesure de répondre à d'éventuels besoins de financement imprévus.

À défaut, il pourrait en résulter une difficulté à honorer le troisième axe de la doctrine de l'État actionnaire , prévoyant l'intervention en capital de l'État dans une entreprise en cas de risque systémique. En effet, cette intervention serait dépendante d'un versement du budget général et soumise aux contraintes de la gestion budgétaire .

De surcroît, votre rapporteur spécial souligne le caractère largement factice de la contribution au désendettement de l'État prévue en 2019 : son montant proposé de 2 milliards d'euros correspond environ aux déficits constatés en 2017 et 2018 sur le compte. Il s'agit en quelque sorte de financer le « désendettement » de l'État par la ponction du solde cumulé du compte résultant de ses déficits en 2017 et 2018.

II. LE CHOIX D'ATROPHIER LE PORTEFEUILLE DE L'ÉTAT ACTIONNAIRE SOULÈVE PLUSIEURS RISQUES, ALORS QUE DES ALTERNATIVES EXISTENT

A. LA STRATÉGIE DU GOUVERNEMENT CONSISTE À CÉDER DES PARTICIPATIONS POUR ALIMENTER LE FONDS POUR L'INNOVATION ET L'INDUSTRIE ET DÉSENDETTER ARTIFICIELLEMENT L'ÉTAT

1. Un désengagement de l'État actionnaire

Le projet de loi « PACTE », adopté en première lecture par l'Assemblée nationale le 9 octobre dernier et en cours d'examen par le Sénat, contient plusieurs dispositions visant à permettre au Gouvernement de procéder à des cessions de participations.

Trois entreprises sont concernées :

- Aéroports de Paris (ADP), dont la majorité du capital doit être détenue par l'État en application de l'article L. 6323-1 du code des transports. L'article 49 du projet de loi « PACTE » prévoit de supprimer cette condition de détention, tandis que les articles 44 à 50 du projet de loi organisent les conditions de transfert au secteur privé de la société ;

- la Française des jeux (FDJ), qui dispose du monopole illimité d'exploitation sur les jeux de loterie en ligne et en points de vente, ainsi que sur les paris sportifs en point de vente et dont le capital est détenu à 72 % par l'État. L'article 51 du projet de loi « PACTE » prévoit d'autoriser le transfert au secteur privé de la majorité du capital de la société ;

- Engie , dont au moins un tiers du capital doit être détenu par l'État (article L. 111-68 du code de l'énergie). L'article 52 du projet de loi « PACTE » prévoit de supprimer cette condition de détention.

Une distinction doit toutefois être opérée s'agissant d'Engie puisque, contrairement aux cas d'ADP et de la FDJ, le Gouvernement n'entend pas sortir rapidement du capital d'Engie, mais disposer de davantage de flexibilité en supprimant la contrainte légale 9 ( * ) .

Pour ADP et la FDJ, le Gouvernement entend procéder à leur privatisation rapide . Si l'examen du projet de loi se poursuit, plusieurs questions peuvent être soulignées :

- s'agissant du maintien ou non de l'État au capital : si le Gouvernement a annoncé son souhait de maintenir une participation minoritaire de l'État au sein de la FDJ, à hauteur de 20 % environ, afin de conserver un contrôle « étroit » comme l'imposent les normes européennes 10 ( * ) , le choix de rester au capital d'ADP n'est pas « tranché » 11 ( * ) ;

- s'agissant de la forme des opérations : les modalités de placement des titres cédés ne sont pas arrêtées. En particulier, il n'a pas encore été déterminé si la cession de la FDJ prendrait la forme d'une cotation en bourse ou non ;

- s'agissant du produit tiré des cessions : la valorisation d'ADP et de la FDJ n'est pas aisée, car une part essentielle de leur valeur réside dans le caractère illimité des droits qui leur sont actuellement conférés - exploitation illimitée des aéroports parisiens ou monopole illimité d'exploitation des jeux de loterie. Ces droits sont aménagés pour tenir compte de la cession au secteur privé : il est prévu de limiter la durée d'exploitation à 70 ans pour ADP, ce qui nécessite d'indemniser les actionnaires actuels et grève en partie le produit de cession 12 ( * ) , et de maintenir le monopole d'exploitation des jeux de loterie pour une durée de 25 ans.

Votre rapporteur spécial formulera des propositions sur ces dispositions dans le cadre de l'examen prochain par le Sénat du projet de loi « PACTE ». Au-delà des débats sur le caractère stratégique ou non de ces participations, reflets avant tout de conceptions distinctes du rôle de l'État, il souligne que :

- la cession d'ADP ne doit pas s'opérer au détriment des intérêts des passagers et d'Air France-KLM , compagnie dans laquelle l'État détient une participation de 14,3 % et dont les aéroports parisiens constituent la plateforme centrale. Or, dans une étude de juin dernier, l'association internationale du transport aérien (AITA, ou IATA en anglais) soulignait que les tarifs appliqués par les aéroports privatisés étaient généralement supérieurs à ceux des aéroports publics, sans un meilleur service rendu aux utilisateurs 13 ( * ) ;

- la cession de la FDJ ne doit pas priver l'État des leviers d'autorégulation indispensables dans le secteur des jeux de hasard et d'argent. Il peut pourtant être redouté qu'un opérateur privé soit tenté de privilégier la recherche des profits sur les impératifs de santé publique.

Il paraît d'ailleurs peu probable que le produit tiré de la cession de la FDJ soit effectivement enregistré dès 2019 . En effet, un amendement adopté par la commission spéciale de l'Assemblée nationale à l'initiative de la rapporteure Marie Lebec et pour lequel le Gouvernement a formulé un avis favorable précise que la réforme de la régulation du secteur des jeux de hasard et d'argent doit intervenir préalablement à la privatisation de la FDJ. Or, pour procéder à cette réforme, le Gouvernement sollicite du Parlement une habilitation à légiférer par ordonnance dans les six mois suivant la promulgation de la loi.

De façon générale, votre rapporteur spécial sera particulièrement attentif au recours par l'État à des conseils externes dans le cadre de ces opérations.

2. Colmater le passé pour financer l'avenir : le pari du fonds pour l'innovation et l'industrie

La nouvelle vague de cessions engagée par le Gouvernement vise à assurer la dotation du fonds pour l'innovation et l'industrie (FII) pour un montant total de 10 milliards d'euros .

Ce fonds, placé auprès de l'établissement public à caractère industriel et commercial (EPIC) Bpifrance, a été créé le 15 janvier 2018 et doté de 1,6 milliard d'euros par l'arrêté conjoint des ministres de l'économie et des finances et de l'action et des comptes publics du 15 janvier 2018 14 ( * ) . Sa dotation a été complétée le 31 janvier 2018 par le transfert de titres EDF et Thalès pour une valeur estimée à 8,4 milliards d'euros. Ce transfert n'est toutefois opéré qu'à titre temporaire, dans l'attente de la dotation complète du fonds en numéraire, à hauteur de 10 milliards d'euros, une fois les cessions d'ADP et de la FDJ effectuées.

Le rendement tiré du capital et des participations transférées doit ensuite être utilisé pour soutenir l'innovation , pour un montant annuel escompté de 250 millions d'euros . La dotation du fonds est donc non consomptible.

L'APE précise ainsi que « le portefeuille de titres a été sélectionné au moment de la constitution pour que la dotation initiale (titres et numéraire) réplique les revenus qui seront in fine attendus par les intérêts des 10 milliards d'euros de numéraire, soit de l'ordre de 250 millions d'euros par an, via le montant attendu de dividendes des titres et les intérêts de placement du numéraire. Par ailleurs, les titres EDF et Thalès ont vocation à être conservés par l'État ; ils pouvaient ainsi être dotés temporairement à l'EPIC sans difficulté en attendant le produit de cessions d'autres titres de l'APE qui ont, eux, vocation à être monétisés pour alimenter le fonds » 15 ( * ) .

Les modalités d'utilisation de la dotation en numéraire ont été définies par l'arrêté du 7 août 2018 16 ( * ) . Elles ont été explicitées par Bruno Le Maire, ministre de l'économie et des finances, devant l'Assemblée nationale : « ce fonds servira, pour 10 milliards d'euros, au désendettement de l'État . On me dira que cela ne représente que 0,5 % de l'intégralité de la dette de l'État, mais tout ce qui va dans le sens du désendettement va dans le bon sens [...]. La dette au sens maastrichtien du terme est une dette nette des actifs investis dans des actifs liquides. Les liquidités du fonds viendront donc en déduction de la dette au sens maastrichtien du terme. De manière très concrète, elles vont donc réduire d'autant les besoins de financement de l'État, donc les émissions de dette de l'État . Certes, 0,5 point en moins, c'est modeste, mais c'est nécessaire alors que notre dette atteint pratiquement 100 % de la richesse nationale » 17 ( * ) .

3. Dans l'immédiat, un fonds au service d'une réduction artificielle de l'endettement public et d'une débudgétisation réelle

a) Un désendettement artificiel

En comptabilisant la dotation du fonds et la contribution du compte au désendettement de l'État inscrite en 2018 et en 2019, c'est une réduction de la dette publique à hauteur de 0,65 point de PIB qui résultera des cessions de participations . Ce montant excède l'infléchissement de la dette publique inscrit d'ici 2020 dans la loi de programmation des finances publiques pour les années 2018 à 2022 18 ( * ) .

Plus encore, ce montant contient la progression prévue de l'endettement des administrations publiques centrales (APUC), dont le ratio d'endettement augmente entre 2018 et 2020, passant de 78,3 % du PIB à 81,7 % du PIB, soit une hausse de 3,4 points de PIB en trois ans.

Le recentrage du portefeuille de l'État actionnaire et l'utilisation des produits de cession attendus viennent donc réduire ce dérapage de 20 %. À défaut du mécanisme proposé, le ratio d'endettement des APUC devrait progresser de près de 4,1 points de PIB entre 2017 et 2020, comme l'illustre le graphique ci-après.

Évolution du ratio d'endettement des

administrations publiques centrales

pour les années 2017 à

2020

(en pourcentage du PIB)

Source : commission des finances du Sénat, à partir des documents budgétaires

Dans l'attente d'un soutien à l'innovation dite « de rupture », le fonds sert donc surtout à compenser l'absence de maîtrise des finances de l'État . Il contrebalance en partie la répartition très inégale de l'effort de réduction de l'endettement, opéré au détriment des collectivités territoriales et des administrations de sécurité sociale.

En pratique, le fonds permet de masquer l'absence d'infléchissement réel de la dette des administrations publiques et d'atteindre les objectifs inscrits dans la trajectoire des finances publiques, au détriment des intérêts patrimoniaux de l'État.

b) Une débudgétisation réelle

Ainsi que votre rapporteur spécial le soulignait l'an dernier 19 ( * ) , le fonds pour l'innovation et l'industrie trouve sa genèse dans la proposition d'un responsable de programme confronté à l'érosion progressive de sa dotation budgétaire.

En effet, le rapport de la mission d'information sur « la Banque publique d'investissement Bpifrance » publié en septembre 2015 indique qu'afin « de soutenir l'effort global de la Bpi en faveur de l'innovation, cette dernière a présenté un projet visant à instaurer une fondation dont la dotation budgétaire reposerait sur les dividendes assis sur un portefeuille d'actions actuellement détenues par l'Agence des participations de l'État. Ce système alternatif aurait pour but de compenser la baisse constatée de la dotation budgétaire du programme 192 et ainsi de permettre à la Bpi de verser davantage d'aides individuelles ».

Toutefois, « si les membres de la mission d'information comprennent la démarche de Bpifrance et partagent son inquiétude relative à la baisse de la dotation budgétaire, ils n'adhèrent cependant pas à la création d'une fondation dont le fonctionnement, tel qu'il est actuellement envisagé, conduirait à institutionnaliser un mécanisme de débudgétisation qui n'apparaît conforme ni aux règles de la loi organique relative aux lois de finances ni aux principes de vote et de contrôle du Parlement sur l'ensemble du budget » 20 ( * ) .

En concrétisant ce projet, le Gouvernement a d'ailleurs modifié l'origine des ressources consacrées à l'innovation par un tour de passe-passe permettant de réduire facticement l'endettement public. Contrairement au projet envisagé par la Bpi en 2015, le soutien à l'innovation ne résulte plus des dividendes tirés des participations de l'État, mais du rendement de la dotation en numéraire du fonds pour l'innovation, dotation venant réduire l'endettement public.

En parallèle, la dotation à l'activité de Bpifrance portée par le programme 192 « Recherche et enseignement supérieur en matière économique et industrielle » de la mission « Recherche et enseignement supérieur » poursuit son attrition, comme l'illustre le graphique ci-après.

Évolution de la dotation d'intervention du programme 192 de la mission « Recherche et enseignement supérieur » en faveur de l'innovation depuis 2009

(en millions d'euros)

Source : commission des finances du Sénat, à partir des documents budgétaires

S'il n'est pas du ressort de cette étude d'apprécier la pertinence du soutien à l'innovation envisagé dans le cadre de ce fonds (cf. encadré ci-après), deux éléments doivent toutefois être relevés :

- premièrement, son soutien effectif à l'innovation, d'un montant annuel de 250 millions d'euros, correspond au montant moyen de la dotation à Bpifrance portée par le programme 192 au cours des dix derniers exercices ;

- deuxièmement, le soutien budgétaire global à l'innovation est estimé à 2,5 milliards d'euros par le rapport sur les aides à l'innovation de mars 2018 établi dans le cadre de la création du FII 21 ( * ) , motivant « une appréciation globalement positive » de ses auteurs. L'objectif essentiel qu'ils relèvent n'est pas tant d'accroître ce soutien que d' « assurer une réelle stabilité dans les soutiens mis en place ».

Dans ce cadre, le soutien supplémentaire à l'innovation apporté par le fonds , représentant environ 10 % de l'ensemble des soutiens budgétaires préexistants, « ne conduit pas à un changement d'échelle dans les moyens de la politique d'aides directes à l'innovation » 22 ( * ) .

Face aux arbitrages budgétaires souvent opérés au détriment des dépenses d'innovation, le Gouvernement propose de sanctuariser une dotation annuelle de 250 millions d'euros par une mesure de débudgétisation. Ce faisant, il entend, selon les termes du ministre de l'économie et des finances, Bruno Le Maire, « investir dans l'avenir [considérant que] le rôle de l'État n'est pas de toucher des dividendes et de se comporter comme un rentier, mais de prévoir l'avenir de nos enfants en finançant les innovations de rupture » 23 ( * ) .

C'est un pari risqué pour les générations futures , car ce financement s'opère par la cession des actifs de l'État.

|

Le soutien du fonds pour l'innovation et l'industrie Les revenus du Fonds, soit 250 millions d'euros par an, seront employés au financement de l'innovation de rupture. Conformément aux recommandations de la mission sur les aides à l'innovation, deux priorités sont retenues : - un tiers des crédits, soit 70 millions d'euros par an, sera orienté vers l'écosystème d'innovation des PME et start-up, particulièrement dans le domaine des deep tech (start-up à forte intensité technologique). Ce soutien sera confié à Bpifrance ; - les deux autres tiers des crédits, soit 160 millions d'euros par an, seront consacrés au financement des grands défis, afin de créer ou d'orienter les filières vers des secteurs à forts enjeux technologiques et sociétaux (intelligence artificielle, mobilité, santé, cyber-sécurité). Le Conseil de l'innovation, instance interministérielle de concertation et de définition des axes stratégiques de la politique en faveur de l'innovation coprésidée par les ministres de l'économie et de la recherche, doit arrêter la liste des grands défis, en s'appuyant sur une consultation des administrations et des acteurs des écosystèmes d'innovation. Source : commission des finances du Sénat, à partir des réponses au questionnaire budgétaire |

B. CETTE SOLUTION DE SECOND RANG S'OPÈRE AU DÉTRIMENT DES INTÉRÊTS DE LONG TERME

Le débat ne porte pas sur la nécessité de préserver la stabilité et le niveau des dépenses de soutien à l'innovation. Le débat porte sur les outils définis pour garantir ce soutien et sur la capacité du Parlement à exercer ses pouvoirs d'autorisation et de contrôle de la dépense.

De ce point de vue, le mécanisme proposé par le Gouvernement conduit en pratique à dessaisir intégralement le Parlement de ses prérogatives. La mise à l'écart du Parlement s'opère à toutes les étapes de la procédure :

- en amont, puisque le compte, conçu comme un simple véhicule budgétaire, est présenté de façon notionnelle ;

- en aval, dans la mesure où la dotation budgétaire du programme 192 est progressivement remplacée par un soutien tiré du rendement du fonds pour l'innovation et l'industrie, mécanisme extrabudgétaire.

Votre rapporteur spécial relève toutefois une incongruité : la dotation à l'innovation apportée par le fonds sera retracée, au sein du budget général, dans la charge de la dette. En effet, ainsi que le précise l'étude d'impact annexée au projet de loi « PACTE », « le versement d'intérêts sur les dotations de l'EPIC Bpifrance sera inclus dans la charge de la dette de l'État ». Or, compte tenu du taux retenu de 2,5 %, supérieur aux taux actuels de l'OAT à 50 ans, il s'agit en pratique d'une subvention du budget général .

Surtout, le mécanisme prévu par le Gouvernement se traduira par une perte de recettes non fiscales. En effet, les dividendes en numéraire issus des participations de l'État sont versés au budget général, pour un montant moyen de 3,5 milliards d'euros annuels au cours de la dernière décennie, soit environ 1,5 point de PIB. Entre 2015 et 2017, ce montant a été fortement réduit en raison de l'engagement de l'État de percevoir son dividende auprès d'EDF en actions, afin d'accompagner l'entreprise dans sa restructuration.

Évolution des dividendes versés depuis 2008

(en milliards d'euros)

|

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

Évolution

|

|

|

Dividendes en numéraire |

5,6 |

3,3 |

4,3 |

4,4 |

3,2 |

4,2 |

4,1 |

3 |

1,8 |

1,5 |

- 73 % |

|

Dividendes en actions |

- |

2,2 |

0,1 |

- |

1,4 |

0,2 |

- |

0,9 |

1,7 |

1,3 |

- |

|

Total |

5,6 |

5,5 |

4,4 |

4,4 |

4,6 |

4,4 |

4,1 |

3,9 |

3,5 |

2,8 |

- 50 % |

Source : commission des finances du Sénat (d'après les documents budgétaires)

Cependant, compte tenu de l'atrophie à venir du portefeuille de l'État actionnaire, le montant annuel des dividendes sera amené à se stabiliser à un plateau plus faible que la moyenne enregistrée ces dernières années. Il en résulte une baisse à venir des recettes de l'État , dont les effets se matérialisent dès 2018 avec l'affectation au fonds pour l'innovation et l'industrie de titres EDF et Thalès. Ce sont ainsi 206,5 millions d'euros qui ne reviendront pas au budget général en 2018.

Dans ces conditions, votre rapporteur spécial alerte sur les conséquences du fonds pour l'innovation et l'industrie, au détriment des prérogatives du Parlement :

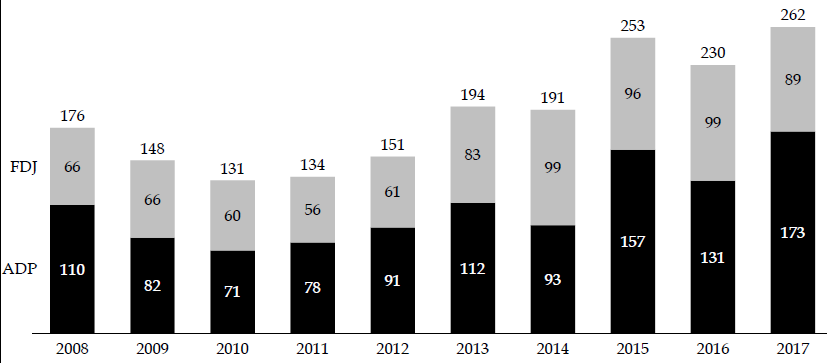

- des recettes amputées , en raison de la perte des dividendes tirés des participations de l'État au sein d'ADP et de la FDJ, soit environ 200 millions d'euros en moyenne annuelle comme le détaille le graphique ci-après ;

- des dépenses majorées , compte tenu des intérêts versés à l'EPIC Bpifrance au titre de l'investissement de la dotation en obligations à long terme du Trésor, pour un montant estimé à 250 millions d'euros annuels, sans que le Parlement n'examine les modalités du soutien à l'innovation apporté par le fonds.

Montant des dividendes annuels versés à

l'État au titre de ses participations

dans les entreprises

Aéroports de Paris et Française des Jeux

(en millions d'euros)

Source : commission des finances du Sénat, à partir des données transmises par l'Agence des participations de l'État.

Pour garantir la stabilité du soutien à l'innovation, le Gouvernement propose donc d'amputer le budget général de 200 millions d'euros environ les recettes annuelles du budget général et de céder des participations dans des entreprises publiques.

C'est pourquoi d'autres ressorts doivent motiver les choix du Gouvernement, en particulier pour contenir la progression de l'endettement des administrations publiques.

Dans ces conditions, l'intérêt patrimonial de l'opération envisagée doit être remis en question.

Les cessions proposées portent en effet sur des entreprises particulièrement dynamiques . La valorisation boursière d'ADP a ainsi été multipliée par quatre en dix ans, dans un contexte où le transport aérien devrait encore fortement croître au cours des prochaines années. De même, pour la FDJ, la valorisation estimée de l'entreprise, entre 1 milliard et 1,5 milliard d'euros doit être mise en regard du dividende annuel moyen versé au cours des dernières années. Le gain tiré de la cession représenterait ainsi entre 11 ans et 16 ans de dividendes.

À cet égard, votre rapporteur comprend certes les arguments tirés des besoins en investissements s'agissant d'ADP. Il n'est ni dans la capacité des finances publiques ni dans le rôle de l'État d'accompagner l'entreprise dans son essor international. Cependant, un tel argument ne saurait être avancé s'agissant de la FDJ, qui constitue la deuxième loterie au sein de l'Union européenne.

Ainsi retranché, le portefeuille de participations de l'État sera de surcroît recentré sur des titres moins dynamiques.

Il est intéressant de relever les valeurs de l'indicateur 1.3 s'attachant au taux de rendement de l'actionnaire. L'amélioration constatée entre 2016 et 2017 de - 6,8 % à 18,25 % résulte, selon le projet annuel de performances, de la surperformance du portefeuille coté de l'État par rapport au CAC 40. Or, parmi les valeurs ayant porté l'indicateur figure celle d'ADP, en hausse de 55,7 % en 2017.

C'est donc l'équilibre d'un portefeuille diversifié de participations qui pourrait être menacé , exposant le budget général à des dépenses non anticipées. Ainsi, 80 % de la recapitalisation du secteur nucléaire conduite en 2016 et 2017 a pu être financée grâce aux cessions réalisées au cours des exercices précédents. Suivant le projet du Gouvernement, une telle stratégie ne pourrait plus être envisagée.

Pour assurer l'avenir de nos enfants en soutenant l'innovation, le Gouvernement opère donc un arbitrage paradoxal, au détriment des intérêts patrimoniaux de l'État.

C. D'AUTRES SOLUTIONS EXISTENT ET DOIVENT ÊTRE ENVISAGÉES

Votre rapporteur spécial considère qu'une autre solution , consistant à réserver une partie des dividendes annuels perçus par l'État au soutien à l'innovation, aurait permis de concilier intérêt patrimonial, soutien à l'innovation et pouvoirs du Parlement.

1. Une alternative immédiate : prolonger la constitution transitoire du fonds en attendant les retours des PIA

Le Gouvernement justifie son choix par la volonté d'assurer la stabilité du soutien à l'innovation. Bruno Le Maire, ministre de l'économie et des finances, indique ainsi : « on me dit qu'on pourrait prendre les dividendes d'ADP ou d'autres entreprises publiques pour financer le fonds. Je reconnais que la question peut se poser , mais j'affirme que le choix que nous avons fait est sans doute le plus protecteur des intérêts de l'État et des Français parce que nous garantissons la stabilité du rendement à 2,5 %, soit 250 millions d'euros chaque année [...] pour le financement de l'innovation de rupture. Je rappelle que le rendement de ces entreprises publiques n'est pas stable, par définition. [...] Or, en matière de financement des innovations de rupture, nous avons besoin de stabilité » 24 ( * ) .

Il peut toutefois être répondu au ministre que le montant annuel moyen des dividendes perçus par l'État d'ADP et de la FDJ au cours des dix dernières années s'établit à près de 190 millions d'euros, avec un écart de 25 % maximum à cette moyenne selon les exercices. Encore, cet écart est amplifié en raison de la prise en compte de ces deux seules participations. Sur l'ensemble du portefeuille de l'État actionnaire, il est possible de garantir la stabilité d'un rendement de 250 millions d'euros annuels .

La décision de doter à titre transitoire le fonds pour l'innovation et l'industrie de participations n'ayant pas vocation à être cédées atteste de cette possibilité.

Votre rapporteur spécial souligne à cet égard une autre possibilité de capitalisation du fonds, sans procéder à des cessions complémentaires. Comme l'indique le rapport sur les aides à l'innovation de mars 2018, « l'État reçoit des différents programmes d'investissements d'avenir engagés des retours des prêts, avances remboursables et investissements en fonds propres consentis. Le rattachement du fonds pour l'innovation et l'industrie au grand plan d'investissement invite à ce que ces retours viennent au fil du temps compléter les 10 milliards d'euros de capital du fonds. [Ils représentent], selon une première estimation, près de 3 milliards d'euros à échéance du quinquennat, et près de 8 milliards d'euros sur les dix prochaines années » 25 ( * ) .

Afin de concilier intérêts patrimoniaux et soutien à l'innovation, le Gouvernement aurait pu décider de prolonger la situation actuelle, en maintenant la dotation hybride du fonds, conjuguant numéraire et poche d'actifs, dans l'attente des retours des PIA .

2. Une solution structurelle : transformer l'Agence des participations de l'État en véritable gestionnaire des participations de l'État

L'an dernier, votre rapporteur spécial recommandait d'étudier la possibilité de transformer le statut de l'APE. Cette réflexion s'inscrivait dans le sillage des travaux de la Cour des comptes : dans son rapport consacré à l'État actionnaire, elle préconisait ainsi une évolution du statut de l'Agence vers une société publique de gestion des participations , intégralement détenue par l'État. « L'Agence des participations de l'État verserait chaque année au budget de l'État un dividende, fruit des produits de cession et des dividendes qu'elle aura elle-même reçus, et qui alimenterait le budget général sous la forme de recettes non fiscales » 26 ( * ) .

Le rapport remis au Parlement en application de l'article 178 de la loi de finances pour 2018 27 ( * ) sur la politique de dividende de l'État actionnaire et sur l'opportunité de faire évoluer le statut de l'Agence des participations de l'État afin que celle-ci soit transformée en opérateur public doté de la personnalité morale étaye l'analyse de votre rapporteur spécial.

Y sont énumérés « les freins structurels à la poursuite de la démarche de professionnalisation et d'optimisation de la gestion des participations de l'État :

« - le versement au budget général de l'État des dividendes des participations de l'État, qui prive l'État actionnaire d'une source de financement naturelle et importante pour l'exercice du métier d'actif [...] ;

« - la contrainte de l'annualité du compte d'affectation spéciale, qui limite le développement d'une logique pluriannuelle de gestion des participations et peut contraindre à des opérations de cessions, motivées par le souci d'assurer l'équilibre du compte ;

« - la contrainte posée par la LOLF du vecteur unique de prises de participations financières de l'État qu'est le compte, qui ne permet pas de distinguer au sein des opérations patrimoniales les prises de participations relevant de la politique de l'État actionnaire mise en oeuvre par l'APE et celles relevant de la mise en oeuvre de politiques publiques comme celles effectuées dans le cadre des PIA ;

« - les contraintes découlant des règles administratives s'appliquant à l'APE, notamment s'agissant de la gestion des ressources humaines. » 28 ( * )

De ce point de vue, la transformation de l'APE en gestionnaire du portefeuille de participations de l'État doté de la personnalité morale apporterait plusieurs corrections .

Cette évolution se traduirait tout d'abord par une lisibilité accrue.

Par rapport à l'éclatement actuel, cette évolution assurerait l'unification de l'État actionnaire , tant dans ses charges que dans ses produits. En effet, l'APE bénéficierait en ce cas de l'ensemble des produits issus des participations de l'État, puisqu'elle recevrait les dividendes en numéraire. Les ressources de l'APE en seraient fortement renforcées puisque, selon les données du rapport précité, « depuis 2008, le portefeuille des participations de l'État a généré près de 48 milliards d'euros de produits , dont 18 milliards d'euros de cessions et 30 milliards d'euros de dividendes, et employé environ 19,3 milliards d'euros, essentiellement en investissements en capital, soit un excédent de ressources sur emplois de 29 milliards d'euros ». Par ailleurs, l'APE pourrait également recourir à des instruments de financement non spéculatifs en cas de circonstances exceptionnelles, comme des obligations échangeables, avec les titres des actifs en sous-jacents.

Cette évolution serait ensuite davantage conforme aux intérêts patrimoniaux de l'État.

Elle répondrait en effet au besoin de l'inscription dans une logique pluriannuelle. La contrainte annuelle de gestion du solde du compte, répercuté sur le solde budgétaire, disparaîtrait.

Certes, ne recevant plus directement les dividendes en numéraire annuels, le budget général serait confronté à un besoin de financement immédiat. Toutefois, l'APE exercerait le rôle de gestionnaire d'actifs pour le compte de l'État, charge à elle de dégager, chaque année, un produit qu'elle devrait verser à l'État en application d'un contrat pluriannuel conclu avec la tutelle.

Cette évolution favoriserait enfin l'exercice des prérogatives du Parlement.

La création d'un opérateur doté de la personnalité morale conduirait le Parlement à ne plus voter en amont les crédits du compte d'affectation spéciale relatifs aux opérations de l'État actionnaire. Il ne s'agit toutefois pas d'une difficulté majeure, compte tenu du caractère factice de la prévision sur laquelle ce vote s'effectue.

Ses moyens d'analyse et de contrôle en seraient renforcés :

- la lisibilité de l'action de l'État actionnaire, incarnée par un opérateur unique et retracée dans son compte de résultat présentant ses produits et ses charges, serait assurée ;

- la valorisation du portefeuille, aujourd'hui lacunaire s'agissant des entreprises non cotées, serait accrue puisque « la transformation de l'APE en société de droit privé détenue par l'État emporterait l'obligation légale de publier des comptes consolidés et donc de procéder chaque année à une évaluation de son portefeuille calculée à la juste valeur et non seulement à la valeur comptable. Elle contraindrait ainsi à renforcer la transparence et la qualité de l'information financière sur la gestion et la performance du portefeuille avec notamment une évaluation régulière du portefeuille sur la base de l'actif net réévalué » 29 ( * ) ;

- le Parlement serait associé au suivi et au contrôle de l'APE, en particulier dans la définition du contrat pluriannuel passé entre l'APE et l'État et déterminant les objectifs de gestion patrimoniale et le montant du dividende qui devrait être versé à l'État.

L'équation actuelle, insoluble et traitée au détriment des prérogatives du Parlement , consistant à concilier pouvoirs du Parlement et confidentialité des opérations, serait résolue .

3. Une différence essentielle : pas de désendettement affiché

Dans le cadre de l'évolution proposée du statut de l'APE, l'État bénéficierait toujours de recettes, dont la stabilité serait garantie. L'obstacle avancé par Bruno Le Maire, ministre de l'économie et des finances, pour justifier le recours au fonds pour l'innovation et l'industrie, selon lequel les dividendes ne constituent pas une ressource stable, serait alors surmonté.

Il est donc pour le moins surprenant que le Gouvernement opte pour une solution distincte , consistant à atrophier le portefeuille des participations de l'État.

Une conception différente du rôle de l'État actionnaire guide sans doute ce choix. Il est inévitable que le caractère stratégique d'une participation fasse l'objet de débats politiques.

Pour autant, votre rapporteur spécial considère que d'autres facteurs sont à l'oeuvre dans la décision du Gouvernement de procéder au mécanisme décrit précédemment.

En effet, la différence essentielle tient à l'effet constaté sur l'endettement des administrations publiques . Contrairement à l'investissement de la dotation du fonds pour l'innovation en obligations à long terme, la transformation de l'APE en gestionnaire d'actifs doté de la personnalité morale n'entraîne aucun effet sur le niveau de dette publique.

AMENDEMENT PROPOSÉ

PAR VOTRE COMMISSION DES

FINANCES

|

PROJET DE LOI DE FINANCES |

|||

|

ARTICLES SECONDE PARTIE COMPTE SPÉCIAL - PARTICIPATIONS FINANCIÈRES DE L'ÉTAT |

N° |

1 |

||

A M E N D E M E N T

présenté par

M. Lurel, rapporteur spécial

_________________

ARTICLE 41

ÉTAT D

Modifier ainsi les crédits des programmes :

(en euros)

|

Programmes |

Autorisations d'engagement |

Crédits de paiement |

||

|

+ |

- |

+ |

- |

|

|

Opérations en capital intéressant les participations financières de l'État |

||||

|

Désendettement de l'État et d'établissements publics de l'État |

1 000 000 000 |

1 000 000 000 |

||

|

TOTAL |

1 000 000 000 |

1 000 000 000 |

||

|

SOLDE |

- 1 000 000 000 |

- 1 000 000 000 |

||

OBJET

Le compte d'affectation spéciale « Participation financières de l'État » se caractérise par une présentation notionnelle en projet de loi de finances, afin de préserver la confidentialité des opérations de cessions envisagées pour l'année suivante.

Par convention, il est donc prévu un montant équivalent de recettes et de dépenses, à hauteur de 5 milliards d'euros.

Pour tenir compte des cessions projetées par le Gouvernement et faisant l'objet de dispositions dans le projet de loi relatif à la croissance et à la transformation des entreprises, dit « PACTE », le présent projet de loi de finances pour 2019 multiplie par deux les montants conventionnels en les portant à 10 milliards d'euros en recettes et en dépenses. Ce doublement concerne les deux programmes du compte d'affectation spéciale.

Les dépenses du programme 731 « Opérations en capital intéressant les participations financières de l'État » serviront à compléter la dotation en numéraire du fonds pour l'innovation et l'industrie. En pratique, ces liquidités non consumptibles seront déposées sur un compte ouvert auprès du Trésor et viendront réduire le recours aux marchés financiers pour assurer les besoins de financement de l'État. Ce mécanisme procède à une réduction artificielle de l'endettement des administrations publiques centrales.

Compte tenu de ce mécanisme et du contexte de taux faibles auxquels l'État se finance actuellement sur les marchés financiers, il ne paraît pas souhaitable de multiplier par deux la contribution au désendettement de l'État portée par le compte en 2019.

La réduction de cette dépense prend de surcroît acte de deux risques identifiés pour 2019 : d'une part, le caractère improbable de l'encaissement dès 2019 du produit tiré de la cession des titres de participation de l'État dans la Française des Jeux, et d'autre part, le risque résultant d'un solde cumulé du compte s'établissant à un niveau très faible pour la capacité de réaction de l'État actionnaire. En effet, en cas de survenance d'un risque systémique imprévu et à défaut de réserves suffisantes sur le compte, un versement du budget général serait nécessaire, ce qui assujettirait l'État actionnaire aux contraintes inhérentes à la gestion budgétaire annuelle.

EXAMEN EN COMMISSION

Réunie le mercredi 14 novembre 2018, sous la présidence de M. Vincent Éblé , président, la commission a examiné le rapport de M. Victorin Lurel, rapporteur spécial, sur le compte d'affectation spéciale « Participations financières de l'État ».

M. Victorin Lurel , rapporteur spécial (compte d'affectation spéciale « Participations financières de l'État ») . - L'an dernier, je vous faisais part de ma perplexité de rapporteur spécial face à la présentation du compte spécial « Participations financières de l'État ».

Les impératifs de la loi organique relative aux lois de finances (LOLF) sont en effet aménagés afin de préserver la confidentialité des opérations de cessions envisagées au cours de l'année suivante. La présentation du compte s'opère de façon conventionnelle, avec un montant artificiel de crédits proposés.

Comment vous éclairer dans ces conditions ? C'est pourquoi j'avais proposé une position de vote inédite, en m'en remettant à la sagesse du Sénat.

Cette année, ma conviction s'est affermie : la présentation du compte n'est pas satisfaisante. La capacité d'analyse du Parlement est balayée sur l'autel de la confidentialité des opérations. Des alternatives existent pourtant, j'y reviendrai ensuite.

Dans l'immédiat, laissez-moi vous présenter le compte tel qu'il est proposé pour 2019. Le montant conventionnel de crédits est multiplié par deux, choix artificiel censé tenir compte des cessions envisagées par le Gouvernement et faisant l'objet de dispositions législatives dans le projet de loi dit « Pacte » que nous allons prochainement examiner.

Vous connaissez sans doute à grands traits le projet du Gouvernement. Il s'agit de céder pour 10 milliards d'euros de participations afin d'abonder un fonds pour l'innovation dite « de rupture », dont seuls les intérêts seront affectés à l'innovation. La dotation du fonds est donc non consumptible.

Ce projet initial a été précisé dans le courant de l'année. Le fonds a été créé en janvier dernier ; il est placé auprès de l'Epic Bpifrance. Il a reçu une dotation transitoire, dans l'attente des cessions effectives d'Aéroports de Paris (ADP) et de la Française des Jeux (FDJ) : 1,6 milliard d'euros en numéraire et des titres de l'État dans Thalès et EDF.

Ces titres n'ayant pas vocation à être cédés, ils sont temporairement confiés au fonds afin d'assurer que la somme des intérêts générés par le 1,6 milliard d'euros en numéraire et les dividendes tirés de ces participations atteignent l'objectif visé de crédits destinés à l'innovation dès cette année, à savoir 250 millions d'euros environ.

Les titres Thalès et EDF seront ensuite récupérés par l'État lorsque le produit des cessions ADP et FDJ aura été encaissé et que la dotation du fonds atteindra effectivement les 10 milliards d'euros en numéraire.

Surtout, en août dernier, les modalités de placement de la dotation en numéraire du fonds ont été précisées. En pratique, les 10 milliards d'euros seront placés sur un compte ouvert auprès du Trésor, portant un intérêt annuel de 2,5 %.

Compte tenu de ce taux particulièrement avantageux dans le contexte actuel de taux faibles, je serais tenté de féliciter le Gouvernement pour ce rendement !

La réalité est malheureusement plus sombre. L'étude d'impact du projet de loi « Pacte » nous renseigne à cet égard : le rendement du fonds sera retracé dans la charge de la dette. Posons les termes adéquats : le rendement annuel du fonds, de 250 millions d'euros, sera retracé dans le budget général de l'État au titre du service de la dette.

C'est là le tour de passe-passe trouvé par le Gouvernement. La dotation du fonds pour l'innovation viendra en effet s'inscrire en déduction de la dette maastrichtienne. J'ai calculé : par cet artifice, le Gouvernement affiche une réduction artificielle de l'endettement public.

Plus encore, il convient de distinguer entre sous-secteurs d'administrations publiques. En effet, la réduction de l'endettement public inscrite dans la trajectoire du Gouvernement résulte uniquement des collectivités territoriales et des administrations de sécurité sociale. Le mécanisme du Gouvernement permet en réalité de contenir le dérapage de l'endettement de l'État de 20 %.

Sous couvert, selon les termes mêmes du ministre de l'économie et des finances Bruno Le Maire, de préparer l'avenir de nos enfants en soutenant l'innovation dite « de rupture », le Gouvernement maquille surtout la réalité des chiffres.

Récapitulons les conséquences pour le budget général de cette opération : les dividendes tirés d'ADP et de la FDJ seront perdus, pour un montant d'environ 200 millions d'euros par an, tandis qu'en parallèle les intérêts dus au titre de la dotation du fonds pour l'innovation s'élèveront à 250 millions d'euros par an. Or le Parlement ne sera nullement associé aux modalités du soutien à l'innovation qui sera apporté par le fonds.

Relevez que, jusqu'à présent, je n'ai pas fondé mon propos sur la pertinence ou non de céder ces entreprises. Ces débats auront lieu lors de l'examen de « Pacte », ils seront nourris, j'en suis certain. Non, j'alerte uniquement votre attention sur la manoeuvre du Gouvernement et ses risques pour les intérêts patrimoniaux de l'État, et donc pour nos enfants que le Gouvernement affirme pourtant privilégier par ce tour de bonneteau.

Je vous disais au début de mon intervention que des alternatives existent. J'en citerai deux.

La première nous est livrée par le Gouvernement lui-même : la dotation transitoire actuelle pourrait être prolongée, dans l'attente des retours des investissements consentis dans le cadre des programmes d'investissement d'avenir (PIA). Ces derniers sont estimés à près de 3 milliards d'euros d'ici 2022, puis à 8 milliards d'euros d'ici dix ans. C'est précisément le montant nécessaire pour compléter la dotation du fonds.

La seconde consiste en une évolution du statut de l'Agence des participations de l'État. Actuellement, il s'agit sans doute du seul gestionnaire de participations qui ne bénéficie pas du produit des actifs qu'il gère. En effet, les dividendes en numéraires sont directement versés au budget général de l'État.

En dotant l'Agence de la personnalité morale, elle pourrait percevoir ces dividendes. Elle serait liée à l'État par un contrat pluriannuel déterminant le montant du dividende annuel qu'elle serait tenue de lui verser.

Cette évolution apporterait une solution aux deux difficultés principales actuellement constatées. L'instabilité du montant annuel des dividendes perçus par l'État, mobilisée par le Gouvernement pour justifier l'impossibilité de compter sur cette recette pour financer l'innovation, serait lissée. L'information du Parlement et ses pouvoirs de contrôle seraient améliorés. L'unité de l'État actionnaire serait assurée. Le Parlement serait associé à la définition du contrat pluriannuel conclu avec l'APE et pourrait en suivre la réalisation.

L'équation initialement insoluble entre l'information du Parlement et la confidentialité des opérations de l'État actionnaire, derrière laquelle le Gouvernement se drape pour justifier la mise à l'écart du Parlement, serait résolue.

Dans l'immédiat, il m'appartient de vous faire part de ma position de vote.

Considérant qu'à l'appui de ce que je viens de vous exposer, il est pour le moins incongru de doubler la contribution au désendettement portée par le compte en 2019, je vous propose un amendement visant à la réduire de moitié et à rétablir ainsi le montant conventionnellement prévu sur le compte.

Sous réserve de l'adoption de cet amendement et des observations que j'ai formulées, je vous recommanderai d'adopter les crédits du compte spécial pour 2019.

M. Albéric de Montgolfier , rapporteur général . - J'aimerais mieux comprendre votre amendement.

M. Victorin Lurel , rapporteur spécial . - Il s'agit d'abaisser de deux milliards d'euros à un milliard d'euros le montant consacré au désendettement de l'État. Ce compromis me semble raisonnable pour éviter de participer à la manoeuvre comptable du Gouvernement sans pour autant contrarier la contribution au désendettement traditionnellement inscrite sur le compte.

M. Albéric de Montgolfier , rapporteur général . - Le projet de loi de finances fait déjà état des montants des cessions de la FDJ et d'ADP alors que nous n'avons pas examiné le projet de loi qui les autorise. Je suis, pour ma part, réservé : il n'est jamais souhaitable de privatiser un monopole comme la FDJ. Nous en reparlerons en temps voulu. Je soutiens votre amendement.

M. Victorin Lurel , rapporteur spécial . - J'ai également des réserves sur les privatisations envisagées. La doctrine d'intervention de l'État actionnaire a changé, mais ce dernier pourrait avoir du mal à honorer sa propre doctrine, compte tenu du montant inédit du solde cumulé du compte. Il devrait en effet s'établir à un niveau très faible en fin d'année - environ 1,3 milliard d'euros. Les marges de manoeuvre de l'État actionnaire seront réduites et sa capacité d'intervention en cas de risque systémique touchant une entreprise, qui constitue pourtant un des trois axes de la doctrine d'intervention, se trouverait conditionnée à un versement du budget général et de fait assujettie aux contingences budgétaires annuelles.

M. Philippe Dominati . - Dans le cadre des travaux de la commission spéciale formée pour l'examen du projet de loi « Pacte », nous avons auditionné Martin Vial, Commissaire aux participations de l'État. Il a été consulté par le Gouvernement sur le choix des entreprises dont la privatisation pourrait être envisagée. Avez-vous eu accès à cette liste ?

La rentabilité d'une société comme ADP dépend des dividendes versés, dont le montant est déterminé par le conseil d'administration, dont l'État est un membre essentiel. La dernière vente de l'État sur cette société date d'il y a cinq ans dans une opération de gré à gré. Depuis, la valeur du titre a considérablement augmenté... Cela a-t-il été véritablement une bonne opération pour l'État ? Comment calculer la bonne opportunité ?

M. Jérôme Bascher . - Je m'interroge sur ce qui ne relève pas du compte d'affectation spéciale (CAS), mais de la Caisse des dépôts et consignations. La Caisse détient de nombreuses participations. Quelles pourraient être vos propositions pour l'articulation de ces participations avec celles de l'État ?

M. Arnaud Bazin . - Malgré toute la pédagogie du rapporteur spécial, je n'ai pas bien compris un point. L'État envisage de céder 10 milliards d'actifs, ce qui lui rapporterait 250 millions d'euros par an. Qui paie ces intérêts ? S'agit-il d'une recette fictive établie par rapport à des emprunts non contractés à raison des 10 milliards d'euros de liquidités - mais alors le taux considéré est particulièrement élevé par rapport aux taux actuels - ou s'agit-il des intérêts de l'argent prêté par l'État à quelqu'un ?

Mme Nathalie Goulet . - Cette mission sur l'État actionnaire est importante, mais elle est, malheureusement, souvent sacrifiée lors d'un examen de 30 minutes tard dans la nuit. Je regrette qu'il n'y ait pas davantage de débat, alors qu'on a fait riper les participations de l'État pour alimenter le Fonds stratégique d'investissement (FSI), sans contrôle parlementaire. Pourquoi ne pas organiser un débat en séance publique sur les participations de l'État ?

M. Vincent Éblé , président . - Certes, nos débats obéissent à certaines contraintes de temps, mais soyez rassurée : cette mission sera examinée un vendredi matin, et non à trois heures du matin, ce qui n'empêche pas un autre débat en séance publique. Tous les sujets budgétaires ont leur importance.

M. Victorin Lurel , rapporteur spécial . - Nous avons reçus le Commissaire Vial, et l'avons interrogé. Il nous a avoué avoir été consulté et avoir fait des propositions, sans nous communiquer la liste - que je souhaite lui demander.

Il ne nous a pas explicité les critères de choix pour privatiser un monopole public, même si la nouvelle doctrine qui remplace celle de 2014 nous donne quelques informations. Un rendement faible justifie une privatisation.

C'est l'État actionnaire qui fixe les dividendes et donc influence le rendement. Mais en étant juge et partie, il peut prévoir un rendement faible et ensuite dire que la cession est une bonne affaire pour l'État. Or je ne suis pas certain que ce soit le cas. La multiplication par quatre des performances boursières devrait rendre l'État plus prudent.

La vente ne se fera pas de gré à gré mais par une opération de marché. J'ai été étonné par la convergence de vues entre sénateurs lors de l'audition de Martin Vial par la commission spéciale. Le Commissaire, un peu gêné, a dû reconnaître sa patte personnelle dans le choix des critères. Le mécanisme adopté est tout sauf simple : sans me prononcer idéologiquement sur la privatisation, le mécanisme a des effets indirects bien opportuns pour le Gouvernement... Le Gouvernement a mis au point un mécanisme extrabudgétaire, sans contrôle du Parlement.

Je vous invite tous à vous intéresser aux articles 44 à 51 du projet de loi « Pacte » portant sur le cadre proposé pour les cessions d'ADP et de la FDJ. Les contraintes sont-elles suffisantes dans le rapport de force ? Pour ADP, une double comptabilité est prévue, et les redevances aéroportuaires ne seront pas fixées en fonction de la rentabilité commerciale de l'entreprise.

M. Arnaud Bazin . - C'est déjà le cas.

M. Albéric de Montgolfier , rapporteur général . - Il y a déjà une double caisse.

M. Victorin Lurel , rapporteur spécial . - Les redevances seront une charge lourde pour la gestion d'Aéroports de Paris. Tous les autres grands aéroports du monde sont publics, y compris aux États-Unis...

M. Albéric de Montgolfier , rapporteur général . - Sauf l'aéroport de Saint-Louis, dans le Missouri.

M. Victorin Lurel , rapporteur spécial . - Ce sont des monopoles presque naturels. Ce qui faisait la force d'Aéroports de Paris, cette exploitation pérenne, disparaîtra demain...

Le patrimoine de l'État actionnaire s'élève à 140 milliards d'euros. L'Agence des participations de l'État en gère environ 100 milliards d'euros, le reste relève de Bpifrance et de la Caisse des dépôts et consignations ; cela ne figure pas dans le compte d'affectation spéciale. Nous avions interrogé l'année dernière des gestionnaires de la Caisse des dépôts consignations ainsi que de Bpifrance sur leurs relations avec l'Agence des participations de l'État. Nous devons suivre attentivement cette articulation.

Concernant la question d'Arnaud Bazin, il faut bien le préciser : cette rémunération est un peu fictive et sera retracée dans le service de la dette. C'est l'astuce du mécanisme, qui permet de ne pas montrer de dérapage de l'endettement des administrations publiques centrales (APUC). Le soutien à l'innovation de 250 millions d'euros est obtenu par un mécanisme fort compliqué. Le Gouvernement aurait pu trouver une solution beaucoup plus simple, comme utiliser les dividendes. Je suis favorable à revoir le statut de l'Agence des participations de l'État. L'État garderait la main, mais avec un contrôle du Parlement, a priori et a posteriori - ce qui n'est pas le cas actuellement.

Je regrette également le manque de temps pour examiner cette mission - on voit moins les choses quand on manque de temps. Or ici, ce mécano un peu compliqué ne grandit pas l'exécutif...

M. Vincent Éblé , président . - Procédons au vote de l'amendement.

M. Victorin Lurel , rapporteur spécial . - Le rapporteur général m'a interrogé sur le sens de l'amendement. Je considère que l'effort de désendettement est déjà assuré via les 8 milliards d'euros qui serviront à compléter la dotation du fonds pour l'innovation, dans la mesure où ces liquidités viendront réduire l'endettement maastrichtien de l'État. Initialement, je voulais même supprimer la totalité de la contribution au désendettement de l'État pour 2019, mais cela aurait été un mauvais signal car nous sommes tous favorables au désendettement. Aussi, je propose de ramener cette contribution à son montant habituel, à savoir un milliard d'euros.

M. Albéric de Montgolfier , rapporteur général . - En inscrivant sur le compte des montants doublés par rapport à la convention, je considère que nous préemptons les recettes de la privatisation. Pour ne pas préjuger de mon vote sur le projet de loi « Pacte », je voterai cet amendement.

L'amendement n° 1 est adopté.

À l'issue de ce débat, la commission a décidé de proposer au Sénat l'adoption des crédits du compte d'affectation spéciale « Participations financières de l'État » sous réserve de l'adoption de son amendement.

*

* *

Réunie à nouveau le jeudi 22 novembre 2018, sous la présidence de M. Vincent Éblé , président, la commission des finances, après avoir pris acte des modifications adoptées par l'Assemblée nationale, a confirmé sa décision de proposer au Sénat l'adoption des crédits du compte d'affectation spéciale « Participations financières de l'État », sous réserve de l'adoption de son amendement.

LISTE DES PERSONNES ENTENDUES

Agence des participations de l'État (APE)

- M. Martin VIAL, Commissaire aux participations de l'État ;

- Mme Bénédicte MÉTON, Secrétaire générale adjointe.

* 1 Ces opérations relèvent alors du programme 731 « Opérations en capital intéressant les participations financières de l'État ».

* 2 Ces opérations relèvent alors du programme 732 « Désendettement de l'État et d'établissements publics de l'État ».

* 3 Eurostat examine les opérations de recapitalisation d'entreprises publiques selon le principe général suivant : « l'apport de capitaux doit être traité en opération non financière toutes les fois qu'il s'agit d'une opération sans contrepartie » , c'est à dire lorsque « l'administration ne reçoit pas en échange un actif financier de même valeur » - source Eurostat, « Apports de capitaux par les administrations publiques dans des entreprises publiques », 21 août 2003.

* 4 Projet annuel de performances du compte d'affectation spéciale « Participations financières de l'État », annexé au projet de loi de finances pour 2019.

* 5 Le rapport de la Cour des comptes de juillet 2013 sur les relations entre l'État et les sociétés concessionnaires d'autoroute relevait à ce sujet les rapports déséquilibrés au bénéfice des sociétés concessionnaires ainsi que des hausses des tarifs des péages nettement supérieures à l'inflation par le recours aux contrats de plan.

* 6 Rapport n° 1088 de la commission spéciale de l'Assemblée nationale chargée d'examiner le projet de loi « PACTE », page 734.

* 7 Réponse de l'Agence des participations de l'État au questionnaire budgétaire de votre rapporteur spécial.

* 8 L'État s'était engagé à percevoir les dividendes versés par EDF au titre des exercices 2016 et 2017 en actions. Or, l'EPIC Bpifrance, en tant que nouveau détenteur de près de 390 millions d'actions EDF reçues en dotation dans le cadre de la constitution du fonds pour l'innovation et l'industrie, a reçu le 19 juin 2018 11,8 millions d'actions EDF au titre du solde du dividende 2017. L'État a donc procédé au rachat de ces actions pour un montant de 121 millions d'euros le 22 juin dernier.

* 9 Selon les informations transmises à votre rapporteur spécial par l'Agence des participations de l'État.

* 10 En cas d'attribution de droits exclusifs à un opérateur sans mise en concurrence, la Cour de Justice de l'Union européenne exige que l'État opère un contrôle étroit sur l'opérateur retenu.

* 11 Devant la commission spéciale de l'Assemblée nationale chargée d'examiner le projet de loi « PACTE », Bruno Le Maire, ministre de l'économie et des finances, a indiqué : « l'État restera-t-il ou non au capital d'ADP ? La question n'est pas tranchée ».

* 12 Selon le cabinet de Bruno Le Maire, ministre de l'économie et des finances, l'indemnisation à ce titre pourrait être comprise entre 5 % et 10 % de la valeur actuelle de l'entreprise. Étant donné que l'État est actionnaire à hauteur de 50,63 % du capital d'ADP, la moitié de cette indemnisation lui reviendra toutefois.

* 13 Voir l'étude sur la privatisation des aéroports, présentée à l'occasion du sommet annuel de l'association les 3, 4 et 5 juin 2018 à Sidney .