Rapport général n° 140 (2019-2020) de M. Albéric de MONTGOLFIER , fait au nom de la commission des finances, déposé le 21 novembre 2019

Disponible au format PDF (1,7 Moctet)

-

PREMIÈRE PARTIE

L'EXERCICE 2020 DANS LA TRAJECTOIRE PLURIANNUELLE DES FINANCES PUBLIQUES

-

I. LE SCÉNARIO MACROÉCONOMIQUE EST

CRÉDIBLE MAIS RESTE ENTOURÉ DE NOMBREUX ALÉAS

-

A. LE SCÉNARIO DE CROISSANCE EST OPTIMISTE EN

2019 ET ATTEIGNABLE EN 2020

-

1. Le scénario de croissance est

légèrement révisé à la baisse à

compter de 2020

-

2. Les hypothèses retenues sont

cohérentes avec l'épuisement du « potentiel de

rattrapage » de l'économie française

-

3. Les derniers développements conjoncturels

suggèrent néanmoins que la croissance devrait être plus

faible qu'escompté en 2019...

-

4. ... tandis que l'hypothèse retenue pour

2020 reste plausible, à défaut d'être prudente

-

1. Le scénario de croissance est

légèrement révisé à la baisse à

compter de 2020

-

B. LES AUTRES HYPOTHÈSES

MACROÉCONOMIQUES SEMBLENT RAISONNABLES, VOIRE PRUDENTES

-

C. LE SCÉNARIO MACROÉCONOMIQUE EST

SOUMIS À DE FORTES INCERTITUDES, EN PARTICULIER AU PLAN EXTERNE

-

A. LE SCÉNARIO DE CROISSANCE EST OPTIMISTE EN

2019 ET ATTEIGNABLE EN 2020

-

II. À MI-QUINQUENNAT, LE GOUVERNEMENT

RENONCE À REDRESSER LES COMPTES PUBLICS, AU RISQUE DE RENDRE

L'ÉCONOMIE FRANÇAISE VULNÉRABLE

-

A. LE RECUL DU DÉFICIT NOMINAL MASQUE UNE

ABSENCE DE REDRESSEMENT DE LA SITUATION STRUCTURELLE DES COMPTES PUBLICS

-

1. La trajectoire budgétaire gouvernementale

est une nouvelle fois dégradée

-

2. Seule la diminution de la charge de la dette

permet encore de masquer l'absence d'effort structurel de redressement des

comptes publics

-

3. À mi-quinquennat, l'effort de

maîtrise de la dépense apparaît aussi faible que sous la

précédente majorité

-

1. La trajectoire budgétaire gouvernementale

est une nouvelle fois dégradée

-

B. LA STRATÉGIE BUDGÉTAIRE DU

GOUVERNEMENT EST RISQUÉE

-

C. L'EFFORT DE MAÎTRISE DE LA DÉPENSE

EST PORTÉ PAR LA SPHÈRE SOCIALE ET LES COLLECTIVITÉS

TERRITORIALES

-

A. LE RECUL DU DÉFICIT NOMINAL MASQUE UNE

ABSENCE DE REDRESSEMENT DE LA SITUATION STRUCTURELLE DES COMPTES PUBLICS

-

I. LE SCÉNARIO MACROÉCONOMIQUE EST

CRÉDIBLE MAIS RESTE ENTOURÉ DE NOMBREUX ALÉAS

-

DEUXIÈME PARTIE

LE BUDGET DE L'ÉTAT

-

I. LE DÉFICIT BUDGÉTAIRE DEMEURE

STABLE EN 2020 MALGRÉ LA SURVENANCE D'EFFETS FAVORABLES TRANSITOIRES OU

CONJONCTURELS

-

A. L'EXÉCUTION BUDGÉTAIRE

BÉNÉFICIE EN 2019 DE RECETTES SUPPLÉMENTAIRES NON

ANTICIPÉES EN LOI DE FINANCES INITIALE

-

B. L'ANNÉE 2020 CONFIRME L'ABSENCE DE

REDRESSEMENT DES COMPTES DE L'ÉTAT

-

1. Le déficit est artificiellement

réduit par la non-compensation de dépenses imposées

à la Sécurité sociale...

-

2. ... mais est creusé par une politique de

réduction d'impôts que compensent partiellement des recettes

transitoires ou conjoncturelles, sans effort sur les dépenses

-

3. Le solde budgétaire en

comptabilité nationale se dégrade en raison de la reprise de la

dette de SCNF Réseau

-

1. Le déficit est artificiellement

réduit par la non-compensation de dépenses imposées

à la Sécurité sociale...

-

C. LES TAUX BAS RENDENT LA GESTION DE LA DETTE

TEMPORAIREMENT INDOLORE

-

A. L'EXÉCUTION BUDGÉTAIRE

BÉNÉFICIE EN 2019 DE RECETTES SUPPLÉMENTAIRES NON

ANTICIPÉES EN LOI DE FINANCES INITIALE

-

II. LES RECETTES DEMEURENT DYNAMIQUES

MALGRÉ UNE DIMINUTION DES PRÉLÈVEMENTS OBLIGATOIRES

-

A. LE MONTANT DES RESSOURCES FISCALES DE

L'ÉTAT SE RAPPROCHERAIT EN 2020 DU NIVEAU ATTEINT EN 2018

-

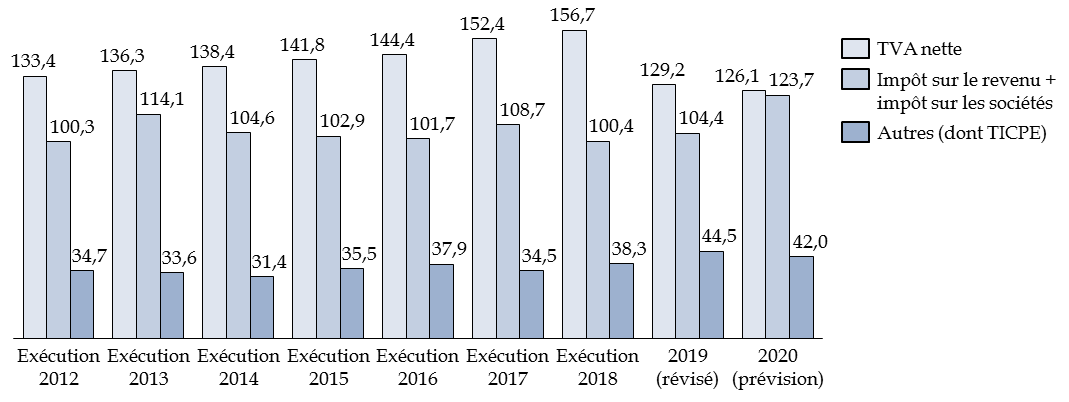

1. Les recettes d'impôt sur le revenu

augmentent malgré la révision du barème

-

2. Le produit de l'impôt sur les

sociétés net s'accroît par l'effet de l'extinction du

CICE

-

3. La TICPE est presque

« gelée », hors mesures de

périmètre

-

4. La TVA fait l'objet d'un nouveau

transfert

-

5. Au total, les recettes fiscales de

l'État reposent de moins en moins sur la consommation et de plus en plus

sur les revenus des entreprises et des particuliers

-

1. Les recettes d'impôt sur le revenu

augmentent malgré la révision du barème

-

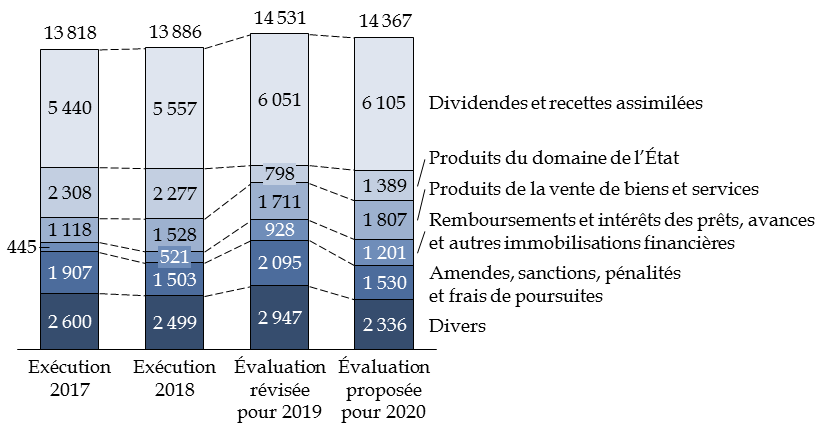

B. LES RECETTES NON FISCALES DEMEURENT STABLES EN

PRÉVISION

-

A. LE MONTANT DES RESSOURCES FISCALES DE

L'ÉTAT SE RAPPROCHERAIT EN 2020 DU NIVEAU ATTEINT EN 2018

-

III. L'ACCROISSEMENT DES DÉPENSES

CARACTÉRISE L'ABANDON DES AMBITIONS INITIALES DU GOUVERNEMENT

-

A. LES DÉPENSES DES MINISTÈRES

POURSUIVENT LEUR CROISSANCE

-

1. Le budget 2020 acte une augmentation importante

des dépenses de l'État sur la période 2018-2022

-

2. Les grandes masses du budget

général

-

3. Une seule mission du budget

général voit ses crédits diminuer significativement en

2020

-

4. Le cadre fixé par la loi de

programmation des finances publiques est largement dépassé

-

1. Le budget 2020 acte une augmentation importante

des dépenses de l'État sur la période 2018-2022

-

B. LES EMPLOIS DE L'ÉTAT REPRENNENT UNE

COURBE ASCENDANTE, LOIN DES AMBITIONS DE RÉDUCTION AFFICHÉES EN

DÉBUT DE QUINQUENNAT

-

C. LA MASSE SALARIALE DE L'ÉTAT POURSUIT LA

TENDANCE À LA HAUSSE DE LA FIN DU QUINQUENNAT

PRÉCÉDENT

-

D. AU-DELÀ DU « BUDGET

VERT » ESQUISSÉ PAR LE GOUVERNEMENT, IL EST TEMPS DE REFONDER

LA FISCALITÉ ENVIRONNEMENTALE SUR DES BASES DE TRANSPARENCE ET DE

JUSTICE

-

1. Un « budget vert » :

derrière une ambition louable, entre faux semblants et effets

d'affichage ?

-

2. Seule une vision politique et sociale

d'ensemble, fondée sur des principes de justice et de transparence, peut

conduire à un véritable « budget

vert »

-

a) La fiscalité environnementale ne doit

pas viser un objectif de pur rendement

-

b) Son fondement environnemental doit être

dépourvu d'ambigüité

-

c) La fiscalité environnementale doit

être juste

-

d) L'utilisation des ressources issues de la

fiscalité environnementale doit être transparente

-

e) Conclusion : pour un « compte de

l'environnement » permettant d'orienter les politiques futures

-

a) La fiscalité environnementale ne doit

pas viser un objectif de pur rendement

-

1. Un « budget vert » :

derrière une ambition louable, entre faux semblants et effets

d'affichage ?

-

A. LES DÉPENSES DES MINISTÈRES

POURSUIVENT LEUR CROISSANCE

-

I. LE DÉFICIT BUDGÉTAIRE DEMEURE

STABLE EN 2020 MALGRÉ LA SURVENANCE D'EFFETS FAVORABLES TRANSITOIRES OU

CONJONCTURELS

-

TRAVAUX EN COMMISSION

-

I. AUDITION DE MM. BRUNO LE MAIRE, MINISTRE DE

L'ÉCONOMIE ET DES FINANCES, GÉRALD DARMANIN, MINISTRE DE L'ACTION

ET DES COMPTES PUBLICS, ET OLIVIER DUSSOPT, SECRÉTAIRE

D'ÉTAT AUPRÈS DU MINISTRE DE L'ACTION ET DES COMPTES PUBLICS, SUR

LE PROJET DE LOI DE FINANCES POUR 2020 (1ER OCTOBRE 2019)

-

II. AUDITION DE M. DIDIER MIGAUD,

PRÉSIDENT DU HAUT CONSEIL DES FINANCES PUBLIQUES (2 OCTOBRE

2019)

-

III. EXAMEN DU RAPPORT (6 NOVEMBRE 2019)

-

I. AUDITION DE MM. BRUNO LE MAIRE, MINISTRE DE

L'ÉCONOMIE ET DES FINANCES, GÉRALD DARMANIN, MINISTRE DE L'ACTION

ET DES COMPTES PUBLICS, ET OLIVIER DUSSOPT, SECRÉTAIRE

D'ÉTAT AUPRÈS DU MINISTRE DE L'ACTION ET DES COMPTES PUBLICS, SUR

LE PROJET DE LOI DE FINANCES POUR 2020 (1ER OCTOBRE 2019)

|

N° 140 SÉNAT SESSION ORDINAIRE DE 2019-2020 |

|

Enregistré à la Présidence du Sénat le 21 novembre 2019 |

|

RAPPORT GÉNÉRAL FAIT au nom de la commission des finances (1) sur le projet de loi de finances , adopté par l'Assemblée nationale, pour 2020 , Par M. Albéric de MONTGOLFIER, Rapporteur général, Sénateur |

|

TOME I LE BUDGET DE 2020 ET SON CONTEXTE ÉCONOMIQUE ET FINANCIER |

|

(1) Cette commission est composée de : M. Vincent Éblé , président ; M. Albéric de Montgolfier , rapporteur général ; MM. Éric Bocquet, Emmanuel Capus, Yvon Collin, Bernard Delcros, Philippe Dominati, Charles Guené, Jean-François Husson, Mme Christine Lavarde, MM. Georges Patient, Claude Raynal , vice-présidents ; M. Thierry Carcenac, Mme Nathalie Goulet, MM. Alain Joyandet, Marc Laménie , secrétaires ; MM. Philippe Adnot, Julien Bargeton, Jérôme Bascher, Arnaud Bazin, Jean Bizet, Yannick Botrel, Michel Canevet, Vincent Capo-Canellas, Philippe Dallier, Vincent Delahaye, Mme Frédérique Espagnac, MM. Rémi Féraud, Jean-Marc Gabouty, Jacques Genest, Alain Houpert, Éric Jeansannetas, Patrice Joly, Roger Karoutchi, Bernard Lalande, Nuihau Laurey, Antoine Lefèvre, Dominique de Legge, Gérard Longuet, Victorin Lurel, Sébastien Meurant, Claude Nougein, Didier Rambaud, Jean-François Rapin, Jean-Claude Requier, Pascal Savoldelli, Mmes Sophie Taillé-Polian, Sylvie Vermeillet, M. Jean Pierre Vogel . |

|

Voir les numéros : Assemblée nationale ( 15 ème législ.) : 2272 , 2291 , 2292 , 2298 , 2301 à 2306 , 2365 , 2368 et T.A. 348 Sénat : 139 et 140 à 146 (2019-2020) |

PREMIÈRE PARTIE

L'EXERCICE 2020 DANS LA TRAJECTOIRE PLURIANNUELLE DES

FINANCES PUBLIQUES

I. LE SCÉNARIO MACROÉCONOMIQUE EST CRÉDIBLE MAIS RESTE ENTOURÉ DE NOMBREUX ALÉAS

A. LE SCÉNARIO DE CROISSANCE EST OPTIMISTE EN 2019 ET ATTEIGNABLE EN 2020

1. Le scénario de croissance est légèrement révisé à la baisse à compter de 2020

Après avoir connu une accélération marquée en 2017, pour atteindre un rythme de 3 %, la croissance française a fortement ralenti et oscille désormais autour de 1,2-1,4 % en glissement annuel.

Croissance du produit intérieur brut (PIB) en glissement annuel

(taux d'évolution en volume, glissement annuel de séries trimestrielles)

Source : commission des finances du Sénat (d'après les données de l'Insee)

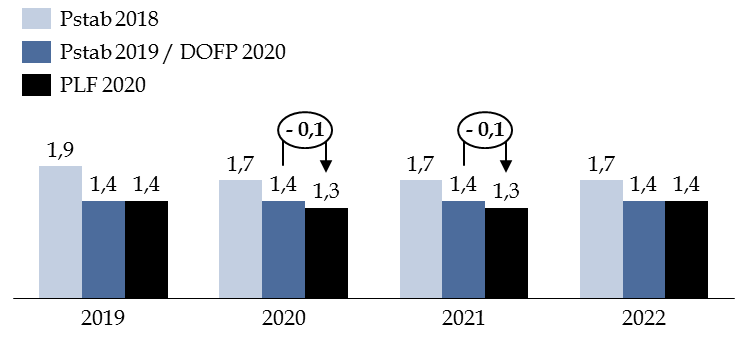

Dans ce contexte, si le débat d'orientation des finances publiques n'avait pas conduit le Gouvernement à modifier ses hypothèses macroéconomiques par rapport au programme de stabilité d'avril, le présent projet de loi de finances repose cette fois sur un scénario de croissance légèrement revu à la baisse .

Évolution du scénario de croissance du Gouvernement

(taux d'évolution du PIB en volume)

Source : commission des finances du Sénat (d'après les documents budgétaires)

Après 1,4 % en 2019, l'évolution du produit intérieur brut (PIB) serait limitée à 1,3 % en 2020 comme en 2021 , contre une prévision de 1,4 % dans le cadre du débat d'orientation des finances publiques.

Pour l'année 2020, cette évolution tient principalement à la révision à la baisse de la croissance attendue des exportations , dans un contexte d'atonie du commerce mondial, qui s'accompagnerait d'une hausse plus forte qu'escompté des importations , la demande intérieure étant soutenue par les mesures de pouvoir d'achat.

Comparaison des prévisions de croissance au titre de l'année 2020

(taux d'évolution en volume, sauf indication contraire)

|

Pstab 2019 |

PLF 2020 |

|

|

PIB |

1,4 |

1,3 |

|

Consommation des ménages |

1,4 |

1,5 |

|

Investissement |

1,4 |

2,0 |

|

dont : entreprises non financières |

2,5 |

2,7 |

|

Exportations |

2,7 |

2,5 |

|

Importations |

2,3 |

2,5 |

|

Contribution du commerce extérieur (en points de PIB) |

0,1 |

0,0 |

|

Contribution des stocks à la croissance (en points de PIB) |

0,0 |

0,0 |

Source : commission des finances du Sénat (d'après les documents budgétaires)

2. Les hypothèses retenues sont cohérentes avec l'épuisement du « potentiel de rattrapage » de l'économie française

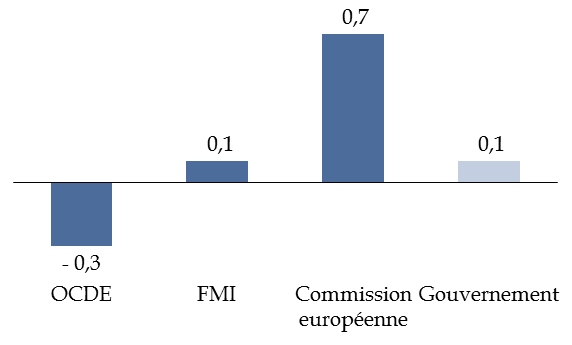

Ce scénario est cohérent avec l'appréciation portée par le Gouvernement sur la position dans le cycle et le potentiel de croissance de l'économie française.

La position de l'économie dans le cycle est traditionnellement appréhendée à l'aide du concept d' écart de production , qui représente la différence entre le PIB effectif et le niveau d'activité « soutenable » sur longue période sans provoquer de déséquilibre sur les marchés des biens et du travail, appelé PIB potentiel. L'écart de production constitue ainsi en bas de cycle une estimation du « potentiel de rattrapage » de l'économie et, en haut de cycle, de son niveau de « surchauffe ».

Chaque année, l'évolution de l'écart de production dépend de l' écart entre la croissance effective et la croissance potentielle : si la croissance effective est inférieure à la croissance potentielle, l'écart de production se creuse ; inversement, si la croissance effective est supérieure à la croissance potentielle, le « potentiel de rattrapage » de l'économie diminue.

Or, le Gouvernement considère que l'écart de production serait refermé en 2020 , avec une estimation de 0,1 point de PIB potentiel.

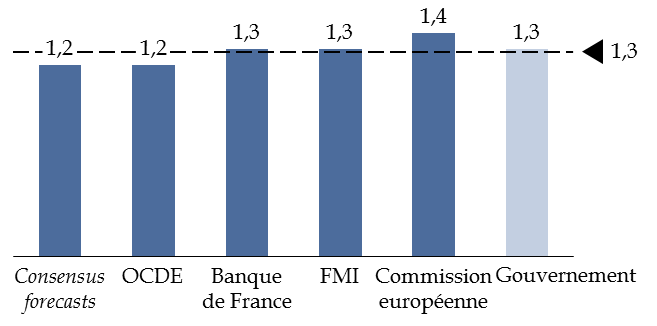

Cette hypothèse présente un caractère central , dès lors que la Commission européenne estime que l'économie française est déjà en légère « surchauffe » (+ 0,7 point), tandis que l'OCDE fait l'hypothèse qu'il lui reste encore un « rattrapage » à effectuer (- 0,3 point).

Estimations de la position de l'économie française dans le cycle en 2020

(écart de production en points de PIB potentiel)

Source : commission des finances du Sénat (d'après : FMI, Perspectives de l'économie mondiale d'octobre 2019 ; Commission européenne, prévisions économiques du printemps 2019 ; OCDE, prévisions de mai 2019 ; Consensus forecasts d'octobre 2019)

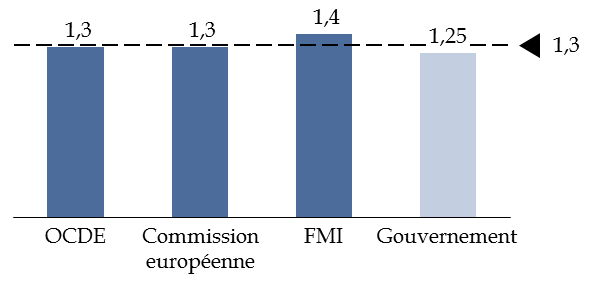

Dans le scénario gouvernemental, la croissance potentielle , qui correspond au taux d'évolution du PIB potentiel, doit logiquement retrouver son rôle de « limitateur de vitesse ». En effet, une fois l'écart de production résorbé, la croissance effective ne peut durablement s'écarter de la croissance potentielle , qui se situe en France autour de 1,3 %.

Comparaison des prévisions de croissance potentielle pour l'année 2020

(taux de croissance en volume du PIB potentiel)

Source : commission des finances du Sénat (d'après : FMI, Perspectives de l'économie mondiale d'octobre 2019 ; Commission européenne, prévisions économiques du printemps 2019 ; OCDE, prévisions de mai 2019 ; Consensus forecasts d'octobre 2019)

C'est précisément l'hypothèse que retient le Gouvernement, qui considère de façon raisonnable que l'économie française évoluera pendant le reste du quinquennat à un rythme (1,3 % en 2020 et 2021) très proche de sa croissance potentielle (1,25 %), ce qui maintiendrait l'écart de production au voisinage de zéro .

Scénario de croissance 2018-2022 du Gouvernement

(taux de croissance en volume et écart de production en points de PIB potentiel)

|

2018 |

2019 |

2020 |

2021 |

2022 |

|

|

Croissance |

1,7 |

1,4 |

1,3 |

1,3 |

1,4 |

|

Croissance potentielle |

1,3 |

1,3 |

1,3 |

1,3 |

1,4 |

|

Écart de production |

- 0,1 |

0,0 |

0,1 |

0,1 |

0,2 |

Source : commission des finances du Sénat (d'après les documents budgétaires)

3. Les derniers développements conjoncturels suggèrent néanmoins que la croissance devrait être plus faible qu'escompté en 2019...

Si le scénario de croissance de moyen terme retenu est donc cohérent avec l'appréciation portée par le Gouvernement sur la position de l'économie française dans le cycle, la croissance dépend à court terme de nombreux facteurs susceptibles de perturber le rôle de « force de rappel » de la croissance potentielle.

Il est donc indispensable d'apprécier la crédibilité des hypothèses gouvernementales pour 2019 et 2020 à l'aune des derniers développements conjoncturels.

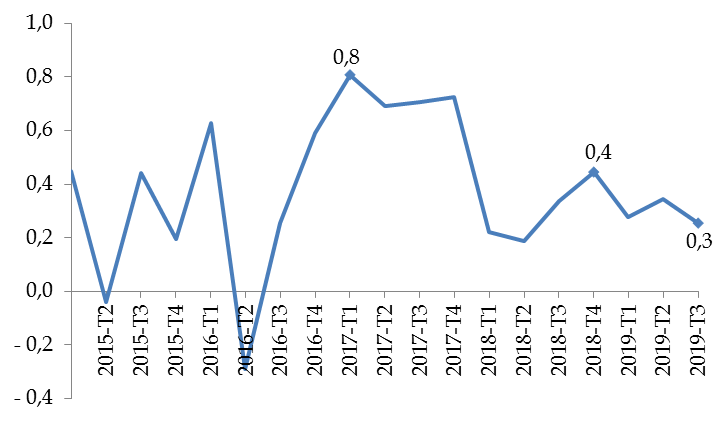

De ce point de vue, il doit être noté qu' atteindre une croissance annuelle de 1,4 % en 2019 supposerait une forte accélération de l'économie française au dernier trimestre .

En effet, la croissance de trimestre à trimestre s'est établie à 0,3 % depuis le début de l'année.

Croissance de trimestre à trimestre

(taux d'évolution du PIB en volume)

Source : commission des finances du Sénat (d'après les données de l'Insee)

Or, un tel rythme aboutirait à une croissance annuelle de 1,3 % à l'issue de l'exercice, soit un niveau inférieur de 0,1 point à la prévision gouvernementale. L'hypothèse de croissance gouvernementale supposerait pour être atteinte un rythme de croissance supérieur à 0,5 % au quatrième trimestre, qui n'a pas été atteint depuis la fin de l'exercice 2017.

Niveau de la croissance annuelle 2019 en fonction

du taux de croissance au dernier trimestre

(taux d'évolution du PIB en volume)

|

Hypothèse de croissance au T4 |

Croissance annuelle 2019 |

|

0,0 |

1,2 |

|

0,1 |

1,2 |

|

0,2 |

1,3 |

|

0,3 |

1,3 |

|

0,4 |

1,3 |

|

0,5 |

1,3 |

|

0,6 |

1,4 |

Source : commission des finances du Sénat (calculs réalisés à partir des comptes nationaux trimestriels au 3 ème trimestre 2019 publiés par l'Insee)

Une telle accélération paraît peu probable au regard de l' orientation des enquêtes de conjoncture.

En effet, l'indicateur du climat des affaires se situe toujours à un niveau supérieur à sa moyenne historique mais a légèrement fléchi en octobre (- 0,1 point).

Indicateur du climat des affaires en France

(indicateur normalisé de moyenne 100 et d'écart-type 10)

Source : commission des finances du Sénat (d'après les données de l'Insee)

De même, si l'indicateur de confiance des ménages est en amélioration continue depuis le point bas atteint à la fin de l'année 2018 et se situe désormais au-delà de sa moyenne historique, il est resté stable en octobre.

Indicateur synthétique de confiance des ménages en France

(indicateur normalisé de moyenne 100 et d'écart-type 10)

Source : commission des finances du Sénat (d'après les données de l'Insee)

Sans surprise, les prévisionnistes n'adhèrent pas à l'hypothèse gouvernementale et considèrent que l'économie française devrait atteindre une croissance annuelle de 1,3 % à l'issue de l'exercice 2019.

Comparaison des prévisions de croissance pour l'année 2019

(taux d'évolution du PIB en volume)

Source : commission des finances du Sénat (d'après : FMI, Perspectives de l'économie mondiale d'octobre 2019 ; Insee, note de conjoncture de juin 2019 ; Commission européenne, prévisions du printemps 2019 ; Banque de France, projections macroéconomiques pour la France de septembre 2019 ; OCDE, prévisions intermédiaires de septembre 2019 ; Consensus forecasts d'octobre 2019)

Les enjeux restent néanmoins modestes pour les finances publiques , dans la mesure où une croissance inférieure de 0,1 point à la prévision se traduit en moyenne par une augmentation du déficit public de seulement 0,06 point de PIB 1 ( * ) .

4. ... tandis que l'hypothèse retenue pour 2020 reste plausible, à défaut d'être prudente

S'agissant de 2020, la prévision de croissance retenue par le Gouvernement présente un caractère central au regard des estimations disponibles mais cela tient en grande partie à l'hypothèse de la Commission européenne, qui n'a pas été actualisée depuis l'été .

Comparaison des prévisions de croissance pour l'année 2020

(taux d'évolution du PIB en volume)

Source : commission des finances du Sénat (d'après : FMI, Perspectives de l'économie mondiale d'octobre 2019 ; Commission européenne, prévisions économiques de l'été 2019 ; Banque de France, projections macroéconomiques pour la France de septembre 2019 ; OCDE, prévisions intermédiaires de septembre 2019 ; Consensus forecasts d'octobre 2019)

Si l'hypothèse de croissance gouvernementale pour 2020 ne peut donc être qualifiée de prudente, elle reste néanmoins « plausible » , ainsi que l'a relevé le Haut Conseil des finances publiques dans son avis sur le présent projet de loi de finances 2 ( * ) .

B. LES AUTRES HYPOTHÈSES MACROÉCONOMIQUES SEMBLENT RAISONNABLES, VOIRE PRUDENTES

Si le débat sur le cadrage macroéconomique gouvernemental se focalise le plus souvent sur le scénario de croissance, d'autres hypothèses jouent un rôle important pour les finances publiques .

1. Le scénario d'inflation se situe dans la moyenne des prévisions disponibles

À taux de croissance en volume inchangé 3 ( * ) , une mauvaise anticipation de l'évolution des prix est susceptible d'avoir un impact sur la trajectoire budgétaire .

Sur le plan des dépenses , une évolution moins rapide des prix à la consommation réduirait immédiatement, toutes choses égales par ailleurs, la charge de la dette, et se traduirait avec retard par une diminution des prestations sociales, en raison des règles d'indexation. À titre d'illustration, une variation de 0,1 % des indices de prix à la consommation hors tabac en France et en zone euro induit une variation de la charge de la dette de l'État d'environ 0,2 milliard d'euros 4 ( * ) .

Sur le plan des recettes , une évolution moins rapide des prix à la consommation aurait en revanche un effet défavorable, en réduisant le rendement attendu de certains prélèvements obligatoires tels que la taxe sur la valeur ajoutée (TVA).

Le scénario gouvernemental d'évolution des prix à la consommation se situe en tout état de cause dans la moyenne des estimations disponibles.

Comparaison des prévisions d'inflation

(taux d'évolution de l'indice des prix à la consommation harmonisé)

|

FMI |

OCDE |

Commission européenne |

Consensus forecasts |

Banque de France |

Gouvernement |

|

|

2019 |

1,2 |

1,1 |

1,3 |

1,2 |

1,3 |

1,3 |

|

2020 |

1,3 |

1,3 |

1,4 |

1,3 |

1,1 |

1,3 |

Source : commission des finances du Sénat (d'après : FMI, Perspectives de l'économie mondiale d'octobre 2019 ; Commission européenne, prévisions économiques de l'été 2019 ; Banque de France, projections macroéconomiques pour la France de septembre 2019 ; OCDE, prévisions de mai 2019 ; Consensus forecasts d'octobre 2019)

Le même constat peut être dressé s'agissant du déflateur du PIB , qui correspond aux prix à la production - seule la Banque de France se distinguant par des prévisions sensiblement différentes pour 2019 et 2020.

Comparaison des prévisions pour le déflateur du PIB

(taux d'évolution de l'indice des prix du PIB)

|

FMI |

OCDE |

Commission européenne |

Banque de France |

Gouvernement |

|

|

2019 |

1,2 |

1,2 |

1,3 |

1,6 |

1,3 |

|

2020 |

1,4 |

1,2 |

1,3 |

0,9 |

1,2 |

Source : commission des finances du Sénat (d'après : FMI, Perspectives de l'économie mondiale d'octobre 2019 ; Commission européenne, prévisions économiques du printemps 2019 ; Banque de France, projections macroéconomiques pour la France de septembre 2019 ; OCDE, prévisions de mai 2019 ; Consensus forecasts d'octobre 2019)

Le cumul sur les deux années - de l'ordre de 2,5 points tant pour le Gouvernement que pour la Banque de France - est néanmoins très proche . Il peut être noté que l'acquis à la fin du troisième trimestre s'élève déjà à 1,4 %, ce qui semble davantage compatible avec l'hypothèse 2019 retenue par la Banque de France et viendrait soutenir la croissance nominale du PIB .

2. L'hypothèse d'élasticité des prélèvements obligatoires à l'activité est raisonnable

L' élasticité des prélèvements obligatoires à l'activité économique , qui a généralement varié en fonction de la position de l'économie dans le cycle, revêt également une importance décisive pour le cadrage budgétaire.

|

L'élasticité des prélèvements obligatoires au PIB L'élasticité des prélèvements obligatoires au PIB est le coefficient par lequel il faut multiplier la croissance du PIB en valeur pour obtenir la croissance « spontanée » des prélèvements obligatoires (c'est-à-dire avant les modifications du droit, appelées « mesures nouvelles »), l'année considérée. Sur longue période, les prélèvements obligatoires « spontanés » tendent à augmenter à la même vitesse que le PIB. On dit alors que leur élasticité au PIB est égale à 1. En revanche, il arrive fréquemment à court terme que cette élasticité s'éloigne de l'unité . Ainsi, certaines années (en général quand la croissance du PIB est forte), les prélèvements obligatoires augmentent plus rapidement que le PIB : leur élasticité au PIB est alors supérieure à 1 . D'autres années (en général quand la croissance du PIB est faible), les prélèvements obligatoires au PIB augmentent moins rapidement que le PIB : leur élasticité au PIB est alors inférieure à 1 . Source : « Quels prélèvements obligatoires pour la sortie de crise ? », rapport d'information n° 45 (2009-2010) de Philippe Marini, fait au nom de la commission des finances et déposé le 15 octobre 2009 |

En effet, le déficit public est davantage sensible à l'hypothèse d'élasticité des prélèvements obligatoires au PIB qu'à l'estimation de la croissance : une élasticité des prélèvements obligatoires de 0,1 point plus élevée diminue le déficit de 0,1 point environ.

Depuis le début du quinquennat, le Gouvernement a ainsi pu bénéficier non seulement d'une « croissance de rattrapage » mais aussi d'un fort dynamisme des prélèvements obligatoires , qui a grandement facilité l'atteinte de ses objectifs budgétaires en 2017 et, dans une moindre mesure, en 2018.

Évolution de l'élasticité des prélèvements obligatoires au PIB

Source : commission des finances du Sénat (d'après les documents budgétaires et les données historiques reconstituées par le Haut Conseil des finances publiques dans son avis HCFP-2018-02)

Dans un contexte de retour de la croissance effective au niveau de son potentiel, votre rapporteur général observe avec satisfaction que le Gouvernement retient l'hypothèse raisonnable d'un retour à une élasticité unitaire tant en 2019 qu'en 2020.

Élasticité des prélèvements

obligatoires au PIB

anticipée par le Gouvernement

(taux d'évolution en valeur)

|

2018 |

2019 |

2020 |

|

|

Croissance du PIB en valeur (1) |

2,5 |

2,7 |

2,6 |

|

Évolution spontanée des prélèvements obligatoires (2) |

2,9 |

2,8 |

2,7 |

|

Élasticité des prélèvements obligatoires au PIB (2) / (1) |

1,1 |

1,0 |

1,0 |

Source : commission des finances du Sénat (d'après les documents budgétaires)

3. Le scénario de remontée des taux demeure prudent

S'agissant enfin des taux d'intérêt, le présent projet de loi de finances est marqué, sans surprise, par une révision à la baisse très significative des prévisions , tant pour les taux longs que les taux courts.

Évolution des prévisions de remontée des taux

(niveau en fin d'année, en pourcentage)

|

2019 |

2020 |

||

|

Taux courts (BTF à 3 mois) |

Programme de stabilité 2019 |

- 0,2 |

0,7 |

|

PLF 2020 |

- 0,5 |

- 0,5 |

|

|

Taux longs (OAT à 10 ans) |

Programme de stabilité 2019 |

1,3 |

2,0 |

|

PLF 2020 |

0,2 |

0,7 |

Note de lecture : « OAT » fait référence aux obligations assimilables du Trésor, tandis que « BTF » fait référence aux bons du Trésor à taux fixe et à intérêt précompté.

Source : commission des finances du Sénat (d'après les documents budgétaires)

Dans le cadre du programme de stabilité, votre rapporteur général s'était une nouvelle fois étonné du choix du Gouvernement de retenir un scénario de remontée des taux conservateur, très éloigné des prévisions des instituts de conjoncture et des institutions internationales, et avait rappelé que « la prévision de charge de la dette n'a pas vocation à constituer une forme de "réserve de budgétisation" cachée, qui échapperait au contrôle du Parlement et dont la sous-exécution viendrait compenser les dérapages sur les autres dépenses » 5 ( * ) .

Comparaison des prévisions de remontée des taux longs et de l'exécution

(niveau de l'OAT à 10 ans en fin d'année, en pourcentage)

Source : commission des finances du Sénat (d'après les documents budgétaires et les données de l'Agence France Trésor)

Dans ce contexte, votre rapporteur général prend acte du scénario de remontée des taux plus modéré retenu par le Gouvernement (+ 50 points de base pour les taux longs, contre + 75 points de base par an dans les précédentes programmations), même si celui-ci reste éloigné des anticipations des marchés et des instituts de conjoncture.

Comparaison des prévisions sur le niveau de

l'OAT à 10 ans

en fin d'année 2020

(taux en pourcentage)

Note méthodologique : l'anticipation des marchés financiers a été calculée à partir de l'information extraite de la courbe des taux au 18 septembre.

Source : commission des finances du Sénat (d'après les réponses du Gouvernement au questionnaire et le Consensus Forecasts d'octobre 2019)

C. LE SCÉNARIO MACROÉCONOMIQUE EST SOUMIS À DE FORTES INCERTITUDES, EN PARTICULIER AU PLAN EXTERNE

Si le scénario macroéconomique retenu ne paraît donc pas entaché d'un biais optimiste, il reste entouré de fortes incertitudes, compte tenu notamment des nombreux aléas susceptibles de peser sur le scénario de croissance gouvernemental, en particulier au plan externe.

Principaux aléas identifiés susceptibles

d'affecter

le scénario de croissance gouvernemental

|

Description de l'aléa |

Effet attendu sur la croissance |

|

|

Aléas externes |

Sortie sans accord du Royaume-Uni de l'Union européenne |

Négatif |

|

Montée des tensions protectionnistes |

Négatif |

|

|

Ampleur du ralentissement en zone euro |

Négatif |

|

|

Risque politique en Italie |

Négatif |

|

|

Atterrissage plus rapide que prévu de l'économie chinoise |

Négatif |

|

|

Concrétisation des risques financiers aux États-Unis |

Négatif |

|

|

Évolution du taux de change |

Positif ou négatif |

|

|

Évolution des prix du pétrole |

Positif ou négatif |

|

|

Aléas internes |

Consommation plus rapide des gains de pouvoir d'achat

|

Positif |

|

Gains de performance à l'exportation |

Positif |

|

|

Position de l'économie française dans le cycle |

Positif ou négatif |

|

|

Rythme de normalisation de l'investissement des entreprises |

Positif ou négatif |

Source : commission des finances du Sénat

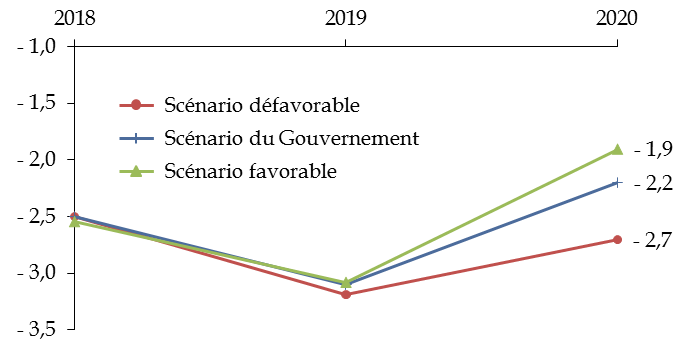

À cet égard, si la trajectoire gouvernementale ne doit pas se fonder sur un scénario pessimiste ou optimiste mais retenir les hypothèses les plus vraisemblables, il est utile d' examiner la sensibilité de la trajectoire budgétaire à la conjoncture.

Comme il est de tradition, votre rapporteur général a ainsi essayé de circonscrire le champ des possibles en élaborant deux scénarios macroéconomiques alternatifs à partir des prévisions de croissance les plus optimistes et les plus pessimistes des instituts de conjoncture du Consensus forecasts 6 ( * ) .

Le premier, qualifié de « défavorable » , se fonde sur le scénario de croissance de Capital Economics (1,2 % en 2019 et 0,8 % en 2020, contre respectivement 1,4 % et 1,3 % pour le Gouvernement) et une hypothèse d'élasticité des prélèvements obligatoires au PIB légèrement inférieure à l'unité (0,9) en 2020 (contre 1,0 dans le scénario gouvernemental).

Le second, qualifié de « favorable » , se fonde par parallélisme sur le scénario de croissance de l'institut le plus optimiste, à savoir Oddo BHF (1,4 % en 2019 et 1,7 % en 2020), et une hypothèse d'élasticité des prélèvements obligatoires au PIB qui s'établirait à 1,1 en 2020.

Les résultats des simulations sont

présentés graphiquement ci-après.

Sensibilité de la trajectoire d'évolution

du solde public

au scénario macroéconomique

(en points de PIB)

Source : commission des finances du Sénat

S'agissant du solde public , la réalisation du scénario défavorable conduirait à dégrader le niveau du déficit de 0,5 point de PIB en 2020, tandis que la réalisation du scénario favorable l'améliorerait de 0,3 point de PIB - suggérant ainsi que les aléas baissiers l'emportent sur les aléas haussiers .

De façon plus rassurante, la réalisation du scénario défavorable ne conduirait pas à dépasser le seuil maastrichtien de 3 % du PIB en 2020, ce qui risquerait d'aboutir à l'ouverture d'une nouvelle procédure pour « déficit excessif » à l'encontre de la France, compte tenu du dépassement déjà prévu dans le scénario gouvernemental en 2019, en lien avec le surcoût temporaire lié à la transformation du crédit d'impôt pour la compétitivité et l'emploi (CICE).

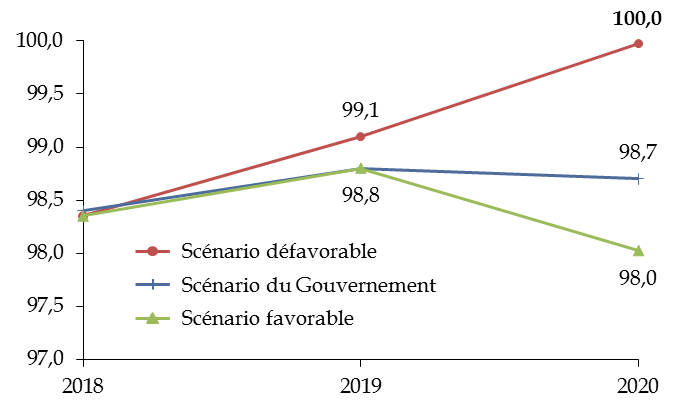

S'agissant de la dynamique de la dette publique , la principale information tient à ce que la réalisation du scénario défavorable conduirait à porter le ratio d'endettement au niveau du seuil symbolique de 100 % du PIB dès 2020 .

Sensibilité de la trajectoire d'évolution

de la dette publique

au scénario macroéconomique

(en points de PIB)

Source : commission des finances du Sénat

II. À MI-QUINQUENNAT, LE GOUVERNEMENT RENONCE À REDRESSER LES COMPTES PUBLICS, AU RISQUE DE RENDRE L'ÉCONOMIE FRANÇAISE VULNÉRABLE

A. LE RECUL DU DÉFICIT NOMINAL MASQUE UNE ABSENCE DE REDRESSEMENT DE LA SITUATION STRUCTURELLE DES COMPTES PUBLICS

La révision du scénario macroéconomique du Gouvernement présenté lors du débat d'orientation des finances publiques de juin dernier s'accompagne naturellement d'une évolution de la trajectoire budgétaire .

Comme l'an passé, cette dernière varie selon le choix de neutraliser ou non la mise en place de France compétences, qui a pour effet d'augmenter le niveau de la dépense publique et des prélèvements obligatoires à hauteur de 4,6 milliards d'euros en 2019 puis de 1,5 milliard d'euros supplémentaire en 2020 - les flux financiers liés à la formation professionnelle étant désormais considérés comme relevant du champ des administrations publiques en comptabilité nationale.

Trajectoire budgétaire actualisée du

Gouvernement

(

sans neutralisation de France

compétences

)

(en points de PIB, sauf indication contraire)

|

2017 |

2018 |

2019 |

2020 |

2021 |

2022 |

|

|

Solde public |

- 2,8 |

- 2,5 |

- 3,1 |

- 2,2 |

- 1,8 |

- 1,5 |

|

Solde structurel |

- 2,4 |

- 2,3 |

- 2,2 |

- 2,2 |

- 1,8 |

- 1,5 |

|

Dépense publique (*) |

55,0 |

54,4 |

54,0 |

53,6 |

53,2 |

52,6 |

|

Croissance de la dépense publique en volume (en %) |

1,4 |

- 0,3 |

1,1 |

0,8 |

0,5 |

0,2 |

|

Prélèvements obligatoires |

45,2 |

45,0 |

44,0 |

44,3 |

44,2 |

44,1 |

|

Dette publique |

98,4 |

98,4 |

98,8 |

98,7 |

98,6 |

97,7 |

(*) hors crédits d'impôts

Source : commission des finances du Sénat (d'après les documents budgétaires)

La neutralisation de France compétences aboutit ainsi à une réduction supplémentaire du poids de la dépense publique et des prélèvements obligatoires de respectivement 0,3 point et 0,2 point à l'issue du quinquennat.

Les évolutions du solde public, du solde structurel et de l'endettement public restent en revanche inchangées .

Trajectoire budgétaire actualisée du

Gouvernement

(

après neutralisation de France

compétences

)

(en points de PIB, sauf indication contraire)

|

2017 |

2018 |

2019 |

2020 |

2021 |

2022 |

|

|

Solde public |

- 2,8 |

- 2,5 |

- 3,1 |

- 2,2 |

- 1,8 |

- 1,5 |

|

Solde structurel |

- 2,4 |

- 2,3 |

- 2,2 |

- 2,2 |

- 1,8 |

- 1,5 |

|

Dépense publique (*) |

55,0 |

54,4 |

53,8 |

53,4 |

52,9 |

52,3 |

|

Croissance de la dépense publique en volume (en %) |

1,4 |

- 0,3 |

0,7 |

0,7 |

0,5 |

0,2 |

|

Prélèvements obligatoires |

45,2 |

45,0 |

43,8 |

44,0 |

40,4 |

43,9 |

|

Dette publique |

98,4 |

98,4 |

98,8 |

98,7 |

98,6 |

97,7 |

(*) hors crédits d'impôts

Source : commission des finances du Sénat (d'après les documents budgétaires)

Quelle que soit la présentation retenue, la trajectoire gouvernementale apparaît une nouvelle fois dégradée .

1. La trajectoire budgétaire gouvernementale est une nouvelle fois dégradée

Sur le plan du solde public, l'amélioration plus faible qu'escompté en 2020 (- 0,1 point de PIB) entre le DOFP et le PLF 2020 traduit non seulement la révision à la baisse de l'hypothèse de croissance précédemment décrite mais également une moindre maîtrise de la dépense publique.

Évolution de la trajectoire budgétaire

par rapport au débat d'orientation des finances publiques

(en points de PIB, sauf indication contraire)

|

2019 |

2020 |

|||

|

DOFP |

PLF 2020 |

DOFP |

PLF 2020 |

|

|

Solde public |

- 3,1 |

- 3,1 |

- 2,1 |

- 2,2 |

|

Croissance de la dépense publique en volume (en %) |

0,5 |

0,7 |

0,5 |

0,7 |

|

Croissance du PIB (en %) |

1,4 |

1,4 |

1,4 |

1,3 |

Note méthodologique : la mise en place de France compétences a été neutralisée.

Source : commission des finances du Sénat (d'après les documents budgétaires)

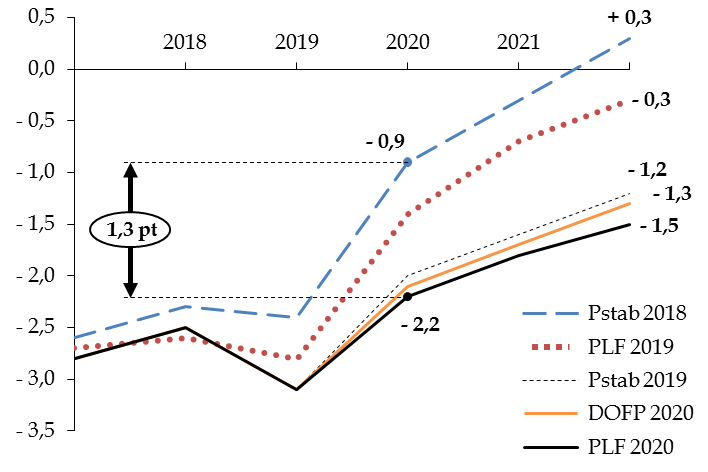

À l'horizon du quinquennat, le Gouvernement s'éloigne un peu plus encore de son objectif de retour à l'équilibre .

Évolution de la trajectoire de

redressement

du solde public entre 2017 et 2022

(en points de PIB)

Source : commission des finances du Sénat (d'après les documents budgétaires)

Alors que le programme de stabilité 2018 anticipait un solde public excédentaire de 0,3 % du PIB en 2022, le Gouvernement prévoit désormais un déficit de 1,5 % du PIB, en hausse de 0,2 point par rapport au débat d'orientation des finances publiques .

Ce redressement très progressif du solde public s'accompagne mécaniquement d'un nouveau report du reflux de l'endettement , dont le Gouvernement estime qu'il ne commencera à diminuer par rapport à 2017 qu'en 2022.

Évolution prévisionnelle de l'endettement entre 2017 et 2022

(en points de PIB)

|

2017 |

2018 |

2019 |

2020 |

2021 |

2022 |

|

|

Dette publique |

98,4 |

98,4 |

98,8 |

98,7 |

98,6 |

97,7 |

|

Écart par rapport à 2017 |

- |

0,0 |

0,4 |

0,3 |

0,2 |

- 0,7 |

Source : commission des finances du Sénat (d'après les documents budgétaires)

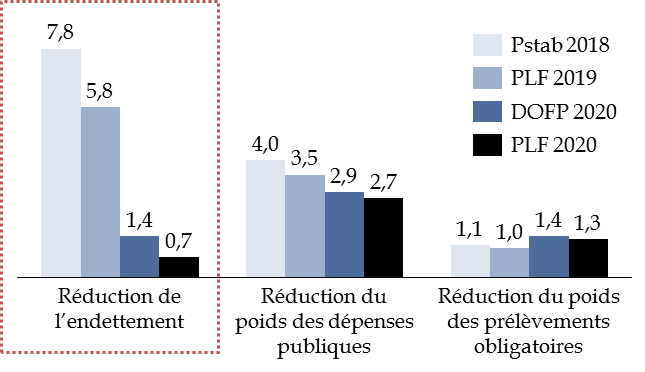

Sur l'ensemble du quinquennat, la réduction de l'endettement serait ainsi dix fois inférieure à celle attendue dans le cadre du programme de stabilité de l'an dernier.

Évolution des objectifs budgétaires du

Gouvernement

pour la période 2017-2022

(en points de PIB)

Note méthodologique : l'absence de neutralisation de la mise en place de France compétences conduirait à une moindre réduction du poids de la dépense publique et des prélèvements obligatoires de 0,2-0,3 point dans le cadre du PLF 2019, du DOFP 2020 et du PLF 2020.

Source : commission des finances du Sénat (d'après les documents budgétaires)

2. Seule la diminution de la charge de la dette permet encore de masquer l'absence d'effort structurel de redressement des comptes publics

Dans sa communication, le Gouvernement met toutefois en avant la forte baisse du déficit prévue l'an prochain . À titre d'exemple, celui-ci indique dans le rapport économique, social et financier qu'« en 2020, le déficit reviendrait très largement en dessous du seuil des 3 %, à 2,2 % du PIB et diminuerait de plus de 20 Md€ » 7 ( * ) .

Cette présentation est toutefois trompeuse , dans la mesure où la trajectoire du solde public effectif reflète mal l'évolution de la situation structurelle des comptes publics - et ce d'autant plus que l'exercice est perturbé par le contrecoup de la transformation du CICE en allègements pérennes de cotisations sociales, qui améliore mécaniquement le déficit 2020 à hauteur de 0,8 point de PIB, après avoir pesé sur l'exercice 2019.

Dès lors, afin de mieux appréhender l'évolution structurelle des finances publiques, il est courant de recourir à deux autres agrégats budgétaires :

- le solde structurel , qui corrige le solde public de l'impact des mesures exceptionnelles et temporaires et de l'effet du cycle économique ;

- l' effort structurel , qui a pour objectif de mieux appréhender la part de l'évolution du solde structurel réellement imputable au Gouvernement, en neutralisant notamment les incidences de l'évolution de l'élasticité des prélèvements obligatoires.

|

Du solde public effectif à l'effort structurel Le solde structurel correspond au solde public effectif corrigé de l'impact des mesures exceptionnelles et temporaires et de l' effet du cycle économique - ce dernier étant appréhendé en calculant le déficit qui aurait été observé si l'écart de production avait été ramené à zéro, compte tenu de la sensibilité des recettes et des dépenses à la croissance. L' ajustement structurel correspond à l'évolution du solde structurel d'une année sur l'autre. Un ajustement structurel de 0,5 point signifie ainsi que le déficit structurel a été réduit de 0,5 point de PIB. Le concept d' effort structurel a pour objectif de mieux appréhender la part de l'évolution du solde structurel réellement imputable au Gouvernement . En effet, par construction, le solde structurel est conçu comme un résidu entre le solde effectif et sa part conjoncturelle, de sorte que tous les éléments qui ne figurent pas explicitement dans le solde conjoncturel sont considérés comme étant de nature structurelle. En particulier, le solde structurel ne permet pas d'exclure les incidences de l'évolution de l'élasticité des prélèvements obligatoires , pourtant sensible aux évolutions conjoncturelles et qui échappe au contrôle du Gouvernement. Traditionnellement, l'effort structurel se décomposait en deux facteurs : - l'effort structurel en dépense , qui mesure l'écart entre la progression de la dépense publique et la croissance potentielle : il correspond ainsi à l'évolution structurelle de la part de la dépense publique dans la richesse nationale ; - l'effort structurel en recettes , qui correspond aux mesures nouvelles portant sur les prélèvements obligatoires perçus par l'ensemble des administrations publiques, hors mesures ponctuelles et temporaires. La différence entre l'effort et l'ajustement structurels provenait dès lors de deux origines : - d'une part, la « composante non discrétionnaire », qui regroupe les effets liés aux fluctuations des élasticités des différents prélèvements obligatoires et la contribution de l'évolution des recettes hors prélèvements obligatoires ; - d'autre part, la « clé en crédits d'impôts » : en effet, le coût en comptabilité nationale des crédits d'impôt remboursables tels que le crédit d'impôt pour la compétitivité et l'emploi (CICE) et le crédit d'impôt recherche (CIR) correspond à la créance acquise, tandis que leur coût mesuré au sens de l'effort en recettes correspond au montant budgétaire effectivement restitué ou imputé. La clé en crédits d'impôts permet ainsi de prendre en compte l'écart entre ces deux mesures dans la décomposition de l'ajustement structurel. Depuis la loi de programmation des finances publiques pour les années 2018 à 2022, la clé en crédits d'impôts est désormais incluse dans la mesure de l'effort structurel. Source : rapport n° 625 (2018-2019) relatif au projet de loi de règlement du budget et d'approbation des comptes de l'année 2018 (tome 1) d'Albéric de Montgolfier, rapporteur général, fait au nom de la commission des finances et déposé le 3 juillet 2019, p. 17 |

Or, il ressort de la décomposition de l'évolution du solde public que son amélioration est exclusivement liée à la conjoncture (+ 0,1 point) et au contrecoup de la transformation du CICE (+ 0,8 point) , le solde structurel 2020 étant identique à celui attendu pour 2019.

Décomposition de l'évolution du solde public depuis 2017

(en points de PIB potentiel)

|

2017 |

2018 |

2019 |

2020 |

|

|

Solde public |

- 2,8 |

- 2,5 |

- 3,1 |

- 2,2 |

|

Solde conjoncturel |

- 0,3 |

0,0 |

0,0 |

0,1 |

|

Mesures ponctuelles et temporaires |

- 0,1 |

- 0,2 |

- 0,9 |

- 0,1 |

|

Solde structurel |

- 2,4 |

- 2,3 |

- 2,2 |

- 2,2 |

Source : commission des finances du Sénat (d'après les documents budgétaires)

Le diagnostic est inchangé lorsque l'on observe l'effort structurel , limité à 0,1 point de PIB en 2020.

La différence entre les deux agrégats s'explique par la composante non discrétionnaire des recettes, qui pèse sur l'ajustement structurel (- 0,1 point) mais pas sur l'effort structurel 8 ( * ) .

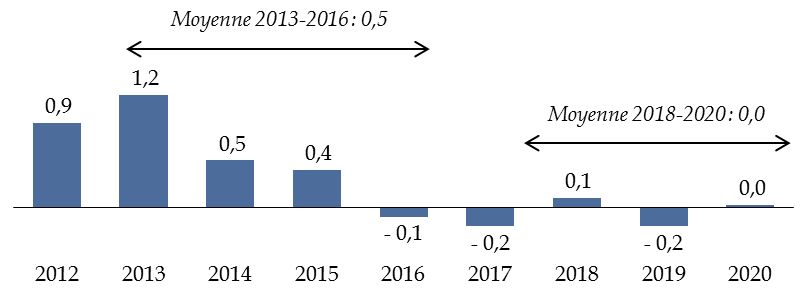

Décomposition de l'évolution de l'ajustement structurel depuis 2012

(en points de PIB potentiel)

|

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

|

|

Ajustement structurel |

0,9 |

1,2 |

0,3 |

0,4 |

0,2 |

0,2 |

0,1 |

0,1 |

0,0 |

|

Effort structurel |

1,0 |

1,5 |

0,7 |

0,6 |

0,1 |

- 0,2 |

0,1 |

0,1 |

0,1 |

|

dont : mesures nouvelles en PO |

1,1 |

1,4 |

0,2 |

- 0,1 |

- 0,1 |

- 0,1 |

- 0,2 |

- 0,3 |

- 0,6 |

|

dont : effort en dépense |

- 0,1 |

0,1 |

0,5 |

0,8 |

0,2 |

- 0,2 |

0,3 |

0,3 |

0,4 |

|

dont : clé en crédits d'impôt |

0,0 |

0,0 |

- 0,1 |

- 0,1 |

0,1 |

0,1 |

0,0 |

0,1 |

0,3 |

|

Composante non discrétionnaire |

- 0,1 |

- 0,3 |

- 0,4 |

- 0,3 |

0,4 |

0,4 |

0,0 |

0,0 |

- 0,1 |

Note de lecture : les données sont présentées après neutralisation de la mise en place de France Compétences ; « PO » désigne les prélèvements obligatoires nets des crédits d'impôts et hors mesures ponctuelles et temporaires.

Source : commission des finances du Sénat (à partir des réponses du Gouvernement)

Ces deux concepts conduisent toutefois à surestimer l'effort de redressement des comptes publics imputable au Gouvernement, dès lors qu'ils ne permettent pas de neutraliser les évolutions des dépenses publiques qui ne sont pas maîtrisées par celui-ci - contrairement par exemple à la règle en dépense européenne, qui ne porte que les seules dépenses « pilotables » ( voir le 1 du B du présent II ).

Ainsi, une baisse exogène de la charge de la dette liée à l'évolution de la politique monétaire est comptabilisée à tort comme un « effort en dépense » dans le cadre de l'effort structurel mais est neutralisée dans le cadre de la règle en dépense européenne.

Il s'agit là d'une limite majeure , dans un contexte marqué par une forte baisse des taux d'intérêt auxquels la France emprunte auprès des acteurs financiers.

Afin de mieux apprécier l'effort de maîtrise de la dépense publique imputable au Gouvernement, votre rapporteur général avait d'ailleurs suggéré d'« aligner la mesure de l'effort structurel sur la règle en dépense européenne » dans le cadre de l'examen du projet de loi de programmation des finances publiques pour les années 2018 à 2022 9 ( * ) .

Si cette proposition n'a jusqu'à présent pas été suivie d'effet, le présent rapport est l'occasion présenter des indicateurs alternatifs permettant de mieux appréhender l'effort de redressement des comptes publics réellement imputable au Gouvernement , afin notamment d'en dresser un premier bilan à mi-quinquennat.

S'agissant tout d'abord du solde structurel, il est ainsi possible d'isoler l'évolution de la charge de la dette . L'évolution du solde public peut alors être décomposée comme la somme des évolutions du solde primaire structurel, de la charge de la dette, du solde conjoncturel et des mesures exceptionnelles et temporaires.

La décomposition de l'évolution du solde public entre 2017 et 2020 met ainsi clairement en évidence que le Gouvernement a, depuis le début du quinquennat, profité de l'amélioration de la conjoncture et de la baisse de la charge de la dette pour reporter le redressement de la situation structurelle des comptes publics .

Décomposition de l'évolution

prévisionnelle

du solde public entre 2017 et 2020

(en points de PIB)

Source : commission des finances du Sénat (à partir des documents budgétaires)

L'amélioration du solde public effectif masque ainsi une dégradation du solde primaire structurel : sans le rebond de la croissance et la baisse de la charge de la dette, le déficit serait en 2020 plus élevé qu'en 2017 et dépasserait toujours le seuil maastrichtien de 3 % du PIB.

Selon la même logique, il est ensuite utile de neutraliser la diminution de la charge de la dette dans le calcul de l'effort structurel , pour obtenir l'effort structurel primaire .

De cette façon, il est possible de comparer l'effort de redressement des comptes publics réalisé depuis le début du quinquennat à celui réalisé sous la précédente majorité.

Effort structurel primaire depuis 2012

(en points de PIB potentiel)

Note méthodologique : l'effort structurel primaire est égal à l'effort structurel diminué de l'opposé de la variation du poids de la charge de la dette dans le PIB potentiel, après neutralisation de la mise en place de France Compétences.

Source : commission des finances du Sénat (à partir des réponses du Gouvernement)

Il ressort de cette analyse qu'alors que l'effort structurel était en moyenne de 0,5 point par an sous l'ancienne majorité, il est légèrement négatif sur la période 2018-2020.

3. À mi-quinquennat, l'effort de maîtrise de la dépense apparaît aussi faible que sous la précédente majorité

Le Gouvernement met toutefois en avant que cette différence s'expliquerait par la nécessité de financer les mesures de baisse des prélèvements obligatoires , alors que la majorité précédente avait largement recouru aux hausses d'impôts pour redresser les comptes publics. Dans le rapport économique, social et financier, il est ainsi indiqué que les années 2019 et 2020 seront marquées par « la poursuite des efforts en dépense, après une maîtrise inédite en 2018 » 10 ( * ) .

Autrement dit, l'effet défavorable de la diminution des prélèvements obligatoires sur les indicateurs structurels masquerait un effort de maîtrise de la dépense publique de grande ampleur .

Cette thèse résiste toutefois mal à l'analyse.

Ainsi que cela a été précédemment rappelé, l'effort structurel se décompose en deux facteurs :

- l'effort structurel en dépense , qui mesure l'écart entre la progression de la dépense publique et la croissance potentielle, ce qui correspond à l'évolution structurelle de la part de la dépense publique dans la richesse nationale ;

- l'effort structurel en recettes , qui correspond aux mesures nouvelles portant sur les prélèvements obligatoires perçus par l'ensemble des administrations publiques, hors mesures ponctuelles et temporaires.

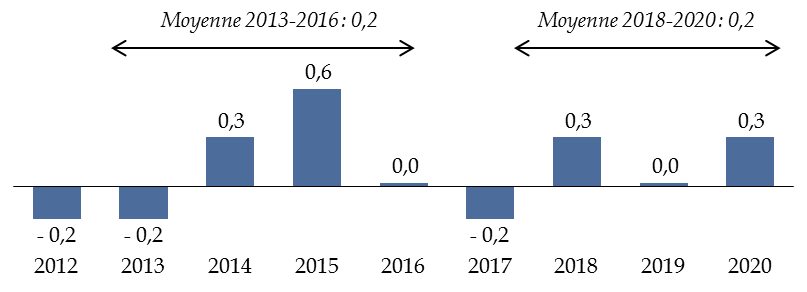

Afin d'isoler l'effort de maîtrise de la dépense publique réellement imputable au Gouvernement, il est ainsi possible de neutraliser l'évolution de la charge de la dette dans le calcul de l'effort en dépense .

Effort en dépense, hors charge de la dette, depuis 2012

(en points de PIB potentiel)

Note méthodologique : l'effort en dépense hors charge de la dette est égal à l'effort en dépense diminué de l'opposé de la variation du poids de la charge de la dette dans le PIB potentiel, après neutralisation de la mise en place de France Compétences.

Source : commission des finances du Sénat (à partir des réponses du Gouvernement)

Ainsi que l'illustre le graphique ci-dessus, l'effort de maîtrise de la dépense réalisé depuis le début du quinquennat apparaît alors aussi faible que sous la précédente majorité (0,2 point de PIB en moyenne par an).

Encore faut-il ajouter que l'effort en dépense réalisé en 2018 est artificiellement gonflé par les facteurs exceptionnels que constituent le contrecoup de la recapitalisation d'Areva effectuée en 2017 (- 4,5 milliards d'euros) et du moindre remboursement de la taxe à 3 % sur les dividendes (3,7 milliards d'euros, contre 4,7 milliards d'euros en 2017), ainsi que n'avait pas manqué de le souligner votre rapporteur général dans le cadre de l'examen du projet de loi de règlement 11 ( * ) .

Sur le plan de la maîtrise de la dépense publique, le bilan à mi-parcours de la présente majorité apparaît donc aussi décevant que celui du quinquennat précédent.

B. LA STRATÉGIE BUDGÉTAIRE DU GOUVERNEMENT EST RISQUÉE

Si l'absence d'effort structurel de redressement des comptes publics suscite jusqu'à présent peu de réactions de la part de l'opinion publique et des marchés financiers, compte tenu de l'effet « anesthésiant » de la baisse des taux d'intérêt, la stratégie budgétaire attentiste du Gouvernement n'est pas exempte de risques, tant sur le plan politique qu'économique .

1. La trajectoire budgétaire du Gouvernement n'a jamais été aussi éloignée des règles budgétaires européennes...

Alors même que la Commission européenne est en cours de renouvellement et que la France n'est donc pas assurée de bénéficier de la même souplesse qu'auparavant, le scénario budgétaire présenté dans le cadre du présent projet de loi de finances n'a jamais été aussi éloigné des règles budgétaires européennes.

En effet, bien que la France soit sortie du volet « correctif » du pacte de stabilité à l'issue de l'exercice 2017, notre pays reste soumis dans le cadre du volet « préventif » à trois règles budgétaires 12 ( * ) .

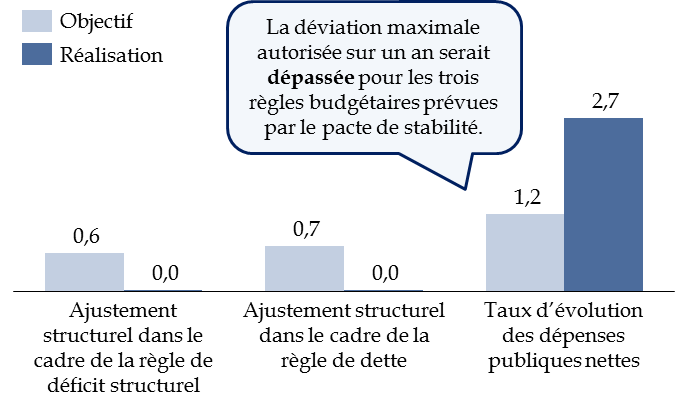

Tout d'abord, le pacte de stabilité encadre la trajectoire de solde structurel devant conduire à l'atteinte d'un « objectif à moyen terme » (OMT) ne devant pas dépasser - 0,5 % du PIB. Dans le cadre de la règle de déficit structurel , la France est ainsi tenue d' améliorer chaque année son solde structurel de 0,6 point de PIB au minimum jusqu'à atteindre son OMT, fixé à - 0,4 % du PIB par l'article 2 de loi de programmation des finances publiques pour les années 2018 à 2022.

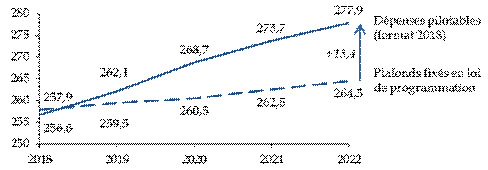

Afin de remédier aux difficultés liées à la mesure de l'ajustement structurel, une règle en dépense , dont le respect est évalué conjointement à celui de la règle de déficit structurel, a été introduite en complément 13 ( * ) .

En vertu de cette règle, la croissance des dépenses publiques « pilotables », nette des mesures nouvelles en recettes, ne peut excéder un taux de référence fixé à un niveau cohérent avec la trajectoire d'ajustement structurel 14 ( * ) . Ainsi, une hausse des dépenses publiques « pilotables » supérieure au taux de référence n'est admise que si elle est financée par une hausse des prélèvements obligatoires, rapprochant la règle en dépense européenne de la notion d'effort structurel primaire précédemment décrite. Dans le cas français, le taux de référence à ne pas dépasser au titre de l'année 2020 est fixé à 1,2 % par le Conseil de l'Union européenne.

Enfin, dans le cadre de la règle de dette , tout État membre dont le ratio d'endettement excède 60 % du PIB doit en principe réduire l'écart entre sa dette et le seuil de 60 % du PIB de 1/20e chaque année en moyenne sur trois ans. La France fait toutefois partie des États membres qui bénéficient temporairement d'une dérogation à cette règle, qui ne leur sera pleinement applicable qu'à l'issue d'une période de trois ans suivant la correction du déficit excessif (2018-2020). Dans l'intervalle, le Gouvernement est néanmoins tenu de respecter un ajustement structurel linéaire minimal de nature à garantir le respect du critère de réduction de la dette avant la fin de la période de transition. En pratique, le respect de cette règle impliquerait pour la France de réduire son déficit structurel de 0,7 point de PIB en 2020 .

L'absence de respect des deux premières règles peut conduire à l'ouverture d'une procédure pour « déviation significative » si l'écart dépasse 0,25 point de PIB en moyenne sur deux ans ou 0,5 point de PIB sur une année. S'agissant de la règle de dette, la déviation maximale autorisée se limite à 0,25 % du PIB seulement sur un an et sa violation peut conduire à l'ouverture d'une procédure pour « déficit excessif ».

Pour 2020, la déviation maximale autorisée serait dépassée par la France pour les trois règles , l'écart le plus important concernant sans surprise la règle en dépense européenne - avec un dépassement de 1,5 point, soit 0,8 % du PIB -, dès lors que celle-ci neutralise la diminution de la charge de la dette.

Évaluation du respect de l'effort

budgétaire recommandé

par le Conseil de l'Union

européenne au titre de 2020

(en points de PIB potentiel, taux d'évolution en %)

Source : commission des finances du Sénat (d'après les réponses au questionnaire adressé au Gouvernement et la recommandation du Conseil concernant le programme national de réforme de la France pour 2019 et portant avis sur le programme de stabilité de la France pour 2019)

La France devra donc une nouvelle fois rechercher la bienveillance des institutions européennes, au risque de « dilapider » une partie de son capital politique auprès de ses partenaires.

2. ... au risque de fragiliser l'architecture de la zone euro et rendre l'économie française vulnérable face aux chocs

Quelle que soit la réaction des institutions européennes, le choix du Gouvernement de reporter le redressement des comptes publics risque de fragiliser un peu plus encore l'architecture de la zone euro .

En effet, alors même que les règles européennes précitées ont été introduites pour prévenir le risque de divergence sur le plan budgétaire, les finances publiques des États membres connaissent depuis la mise en place de la monnaie unique des trajectoires très différentes - le phénomène s'étant aggravé à la suite de la crise financière de 2008 et de la crise européenne des dettes souveraines de 2011.

Le Gouvernement paraît conscient du problème et appelle ainsi régulièrement ses partenaires européens disposant de marges de manoeuvre budgétaires à dépenser davantage pour soutenir la croissance, en contrepartie de la poursuite d'un effort de redressement des comptes publics dans les pays fragilisés budgétairement.

Dans un récent discours prononcé en Italie, le ministre de l'économie Bruno Le Maire déclarait ainsi : « Il faut que les États qui ont les capacités budgétaires nécessaires investissent , l'Allemagne la première. Je n'hésite pas à le dire avec force à mes amis allemands. Il est temps que vous utilisiez vos marges de manoeuvre budgétaires pour investir, soutenir la croissance dans la zone euro et être solidaire de cet ensemble politique qu'est la zone euro. La zone euro a besoin de plus de croissance, de plus de prospérité et de plus d'emplois. De notre côté, nous allons rétablir nos finances publiques. Nous avons commencé à le faire, nous allons mettre en place les réformes structurelles nécessaires. Que chacun fasse sa part du chemin, c'est ça la solidarité de la zone euro. » 15 ( * ) .

Dans les faits, loin de « faire sa part du chemin », le Gouvernement nourrit, par sa politique budgétaire attentiste, la divergence entre la France et le reste de la zone euro .

Évolution prévisionnelle du taux d'endettement sur la période 2017-2022

(en points de PIB)

Source : commission des finances du Sénat (à partir des données d'exécution, de la trajectoire gouvernementale et des prévisions d'octobre 2019 du FMI pour les autres pays de la zone euro)

Contrairement à la quasi-totalité de ses voisins, la France ne parviendrait pas à infléchir significativement son endettement public d'ici la fin du quinquennat , alors que notre pays figure indéniablement parmi ceux qui devraient reconstituer des marges de manoeuvre budgétaires en prévision du prochain ralentissement économique.

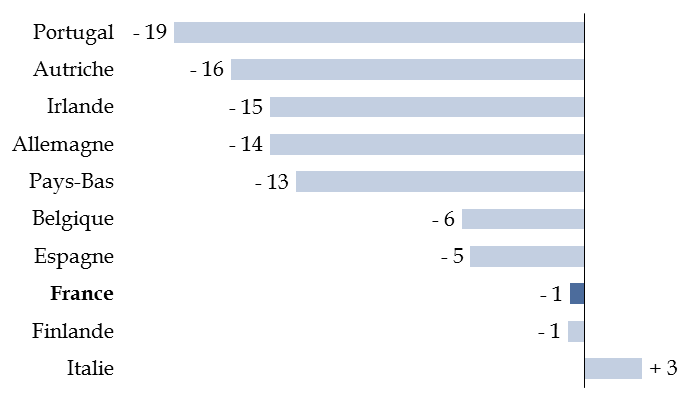

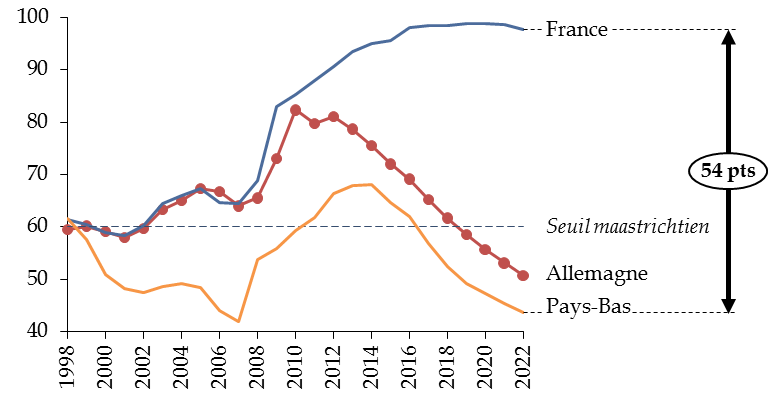

La comparaison des trajectoires d'endettement de la France , des Pays-Bas et de l' Allemagne depuis la mise en place de la monnaie unique est, de ce point de vue, particulièrement éclairante des difficultés auxquelles est confrontée la zone euro.

Comparaison de l'évolution prévisionnelle

du ratio

d'endettement de la France, de l'Allemagne et des Pays-Bas

(en points de PIB)

Source : commission des finances du Sénat (à partir des données d'exécution, de la trajectoire gouvernementale et des prévisions d'octobre 2019 du FMI pour l'Allemagne et les Pays-Bas)

Alors que l'endettement des trois pays était comparable en 1998, dès lors que le respect du seuil maastrichtien de 60 % du PIB figurait parmi les critères d'adhésion à la zone euro, l'écart d'endettement devrait atteindre 54 points de PIB avec les Pays-Bas et 47 points de PIB avec l'Allemagne d'ici la fin du quinquennat, en hausse de respectivement 14 points de PIB et 13 points de PIB par rapport à 2017 .

Si la politique budgétaire conduite par le Gouvernement fragilise l'architecture de la zone euro, elle est par ailleurs susceptible de rendre l'économie française vulnérable face aux chocs , ainsi que votre rapporteur général l'avait déjà souligné an avril dernier dans le cadre de l'examen du programme de stabilité 16 ( * ) .

En particulier, elle risque de limiter la capacité à faire face à un ralentissement économique, en empêchant la politique budgétaire de jouer son rôle d'amortisseur par le jeu des stabilisateurs automatiques et des plans de relance discrétionnaires.

À cet égard, de récents travaux empiriques suggèrent qu' un niveau d'endettement important altère fortement la résistance des économies aux chocs . Pour une crise financière de même ampleur, les pays disposant d'importantes marges de manoeuvre budgétaires (taux d'endettement de 25 % du PIB) connaissent ainsi une perte durable de PIB de moins d'un point en moyenne, tandis que les pays dont l'endettement est déjà élevé (taux d'endettement de 95 % du PIB) font face à une perte d'environ sept points de PIB, toutes choses égales par ailleurs 17 ( * ) .

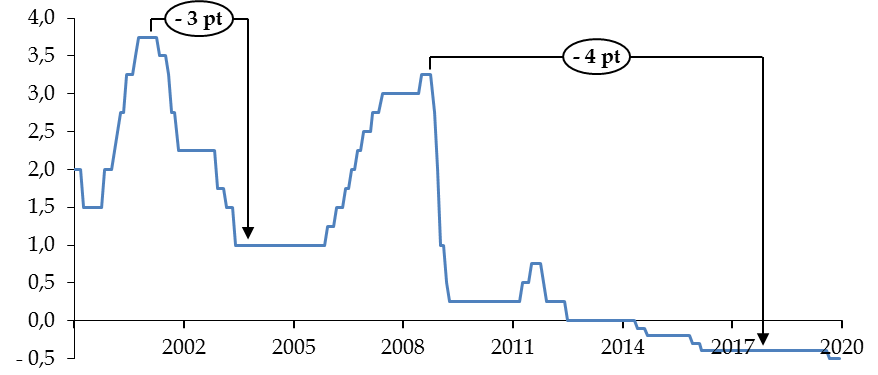

Le différentiel est encore plus significatif lorsque la politique monétaire est également contrainte, ce qui sera vraisemblablement le cas en zone euro 18 ( * ) . En effet, alors que la Banque centrale européenne (BCE) avait pu baisser ses taux de respectivement 3 points et 4 points lors des deux dernières crises, cela serait aujourd'hui impossible.

Évolution du taux de la facilité de dépôt de la BCE depuis sa création

(en points de pourcentage)

Source : commission des finances du Sénat (à partir des données de la BCE)

En outre, un niveau élevé d'endettement rend les économies plus vulnérables à des enchaînements autoréalisateurs défavorables .

Dans une telle situation, la hausse des coûts de financement se transmet au secteur privé et le poids de la charge de la dette peut alors contraindre le Gouvernement à couper dans les dépenses publiques productives ou à avoir recours à des impôts sources de distorsions , au risque de grever durablement le potentiel de croissance de l'économie, comme l'illustre l'épisode de consolidation budgétaire en zone euro 19 ( * ) .

Le choix du Gouvernement de reporter au prochain quinquennat le reflux de l'endettement est donc porteur de risques non négligeables sur le plan économique.

C. L'EFFORT DE MAÎTRISE DE LA DÉPENSE EST PORTÉ PAR LA SPHÈRE SOCIALE ET LES COLLECTIVITÉS TERRITORIALES

1. La poursuite de la diminution des prélèvements obligatoires...

Le Gouvernement s'est engagé dans une baisse des prélèvements obligatoires depuis le début du quinquennat.

Évolution anticipée de la part des prélèvements obligatoires dans le PIB

(en points de PIB)

Note de lecture : l'absence de neutralisation de la mise en place de France Compétences aboutirait à augmenter le taux de prélèvements obligatoires de 0,2 point en fin de période.

Source : commission des finances du Sénat (d'après l'Insee et les documents budgétaires)

Il peut être noté que la transformation du CICE conduit à diminuer fortement le niveau des prélèvements obligatoires en 2019 (- 1,0 point de PIB), sous l'effet de la baisse des cotisations sociales, alors que la consommation des créances de CICE constituées antérieurement à la transformation s'étale jusqu'à la fin du quinquennat, ce qui fait légèrement remonter ce niveau en 2020 (+ 0,2 point de PIB).

Hors transformation du CICE, les mesures nouvelles portées par le Gouvernement devraient toutefois réduire les prélèvements obligatoires de 10 milliards d'euros en 2020, dont 90 % au bénéfice des ménages.

Principales mesures nouvelles en

prélèvements obligatoires

sur la période

2018-2020

(en milliards d'euros)

|

2018 |

2019 |

2020 |

|

|

Taxe d'habitation |

- 2,9 |

- 3,6 |

- 3,7 |

|

Impôt sur la fortune immobilière |

- 3,2 |

- |

- |

|

Prélèvement forfaitaire unique |

- 1,4 |

- 0,3 |

- 0,1 |

|

Augmentation des taux Agirc-Arrco (part ménages) |

- |

1,1 |

- 0,1 |

|

Bascule cotisations CSG |

4,4 |

- 4,0 |

- 0,3 |

|

Annulation de la hausse de la CSG pour les retraités modestes |

- |

- 1,6 |

0,1 |

|

Fiscalité du tabac |

0,9 |

0,4 |

0,4 |

|

Hausse de la fiscalité énergétique (part ménages = 66 %) |

2,4 |

0,0 |

0,0 |

|

Élargissement du crédit d'impôt pour l'emploi de personnes à domicile |

- 1,0 |

- |

- |

|

Prolongation et prorogation du CITE |

- 0,3 |

0,8 |

0,0 |

|

Exonération et défiscalisation des heures supplémentaires |

- |

- 3,0 |

- 0,8 |

|

Réforme du barème de l'IR |

- |

- |

- 5,0 |

|

Total ménages |

- 1,1 |

- 10,3 |

- 9,3 |

|

Baisse du taux de l'impôt sur les sociétés |

- 1,2 |

- 0,8 |

- 2,5 |

|

CICE |

- 3,3 |

- 0,4 |

0,0 |

|

Surtaxe exceptionnelle à l'impôt sur les sociétés |

- 4,8 |

- 0,1 |

- |

|

Hausse de la fiscalité énergétique (part entreprises = 34 %) |

1,3 |

- 0,1 |

0,0 |

|

Augmentation des taux Agirc-Arrco (part entreprises) |

- |

0,7 |

- |

|

Réforme de la taxation des plus-values brutes à long terme |

- |

0,4 |

0,2 |

|

Taxe sur les services du numérique |

- |

0,4 |

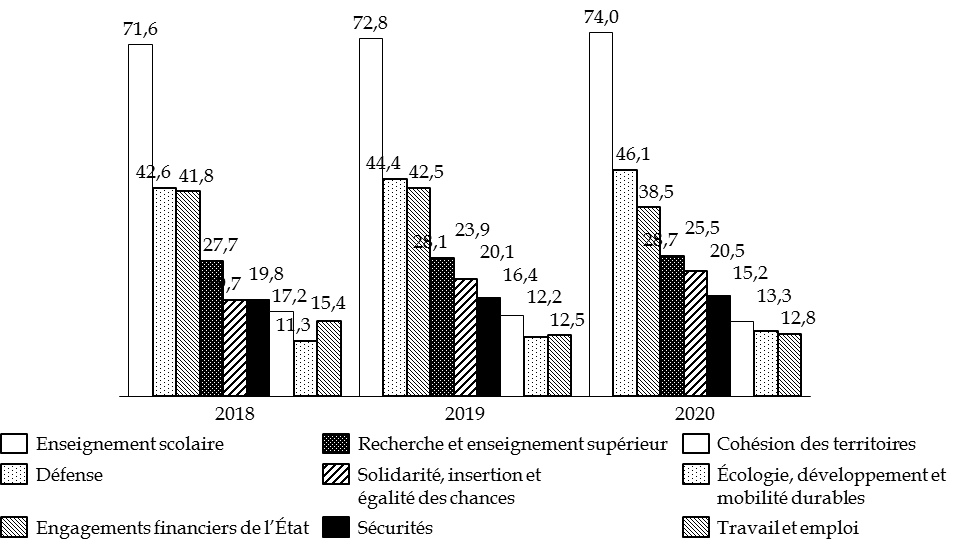

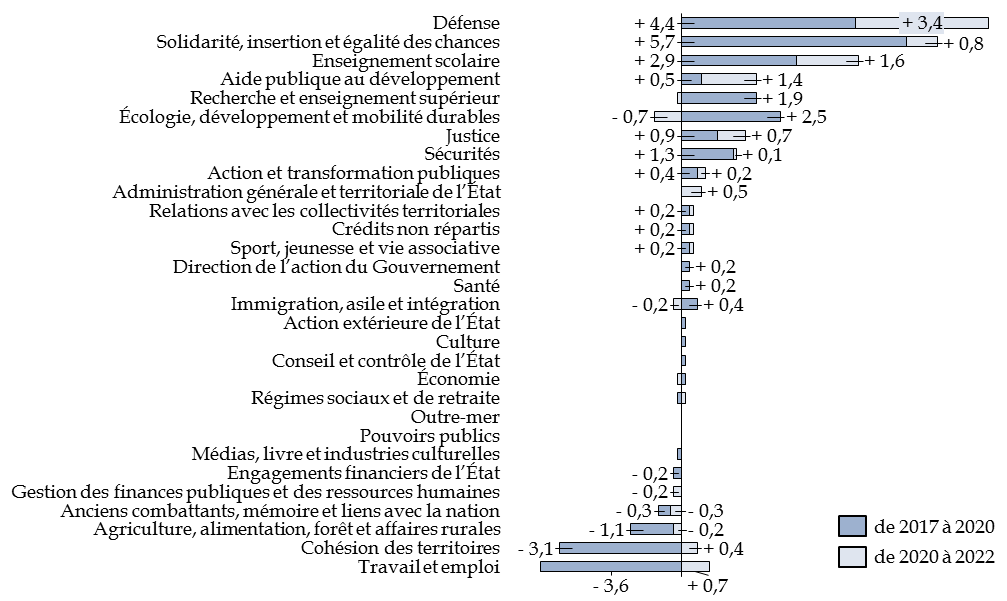

0,1 |

|

Création d'un crédit d'impôt sur la taxe sur les salaires |

- 0,6 |

0,0 |

0,6 |

|

Gazole non-routier |

- |

- |

0,2 |

|

Limitation de l'avantage DFS |

- |

- |

0,4 |

|

Ressources affectées à France Compétences pour le plan d'investissement |

0,3 |

1,3 |

- |

|

Total entreprises |

- 8,6 |

0,1 |

- 1,0 |

|

Total hors bascule CICE |

- 9,4 |

- 8,8 |

- 10,2 |

|

Effet temporaire lié à la transformation du CICE |

- |

- 20,0 |

13,5 |

|

Total y compris bascule CICE |

- 9,4 |

- 28,9 |

3,3 |

Note de lecture : la mise en place de France Compétences est neutralisée.

Source : commission des finances du Sénat (à partir des documents budgétaires)

Cette baisse des prélèvements obligatoires doit toutefois s'accompagner d'un effort de maîtrise de la dépense publique pour que le Gouvernement puisse respecter sa trajectoire budgétaire, aussi peu ambitieuse soit-elle.

2. ... suppose en parallèle un effort de maîtrise de la dépense que le Gouvernement a choisi de faire peser principalement sur la sphère sociale et les collectivités territoriales

Le respect de la trajectoire budgétaire gouvernementale suppose ainsi de contenir l'évolution de la dépense publique à 0,7 % en volume , ce qui implique un effort structurel en dépense, hors charge de la dette, de 0,3 point de PIB potentiel, ainsi que cela a été précédemment rappelé.

Se pose dès lors la question de la répartition de l'effort de maîtrise de la dépense entre les différentes catégories d'administrations publiques .

Croissance de la dépense publique en volume par

sous-secteur,

hors crédits d'impôts et hors

transferts

(taux d'évolution)

|

2018 |

2019 |

2020 |

|

|

Administrations publiques centrales (APUC) |

- 1,4 |

- 0,9 |

0,5 |

|

Administrations publiques locales (APUL) |

0,8 |

2,3 |

0,2 |

|

Administrations de sécurité sociale (ASSO) |

0,1 |

1,2 |

0,8 |

Source : commission des finances du Sénat (à partir des documents budgétaires)

Apprécier l'ampleur des efforts réellement effectués impliquerait cependant de comparer l'évolution de la dépense publique de chaque sous-secteur à la croissance de la dépense qui serait observée « à politique inchangée » , communément désignée sous le terme d'évolution « tendancielle ».

En effet, ralentir la progression d'une dépense très dynamique peut représenter un effort considérable, tandis que stabiliser une dépense qui tend naturellement à diminuer traduit en réalité un relâchement de l'effort. À titre d'illustration, la baisse des dépenses d'investissement des collectivités territoriales attendue l'an prochain résulte du cycle électoral communal, et non d'un effort de maîtrise de la dépense.

Évolution des dépenses des administrations publiques locales

(taux d'évolution en valeur)

|

2018 |

2019 |

2020 |

|

|

Total des dépenses |

2,4 |

3,2 |

0,5 |

|

Dépenses de fonctionnement |

1,0 |

1,5 |

0,7 |

|

Dépenses de fonctionnement sur le périmètre des contrats |

0,7 |

1,2 |

1,2 |

|

Dépenses d'investissement |

0,1 |

0,1 |

0,0 |

|

Dépenses d'investissement hors Société du Grand Paris |

8,1 |

8,1 |

- 1,8 |

Source : commission des finances du Sénat (à partir des documents budgétaires)

Or, contrairement à son prédécesseur, le Gouvernement n'a jamais communiqué aux parlementaires ses estimations de la croissance tendancielle de la dépense publique par sous-secteur , à l'exception notable de la sphère locale, pour les seules dépenses de fonctionnement - ce que n'a pas manqué de critiquer votre rapporteur général par le passé 20 ( * ) .

Afin d'essayer de surmonter cette difficulté, votre rapporteur général a toutefois tenté de lister et répartir les principales mesures d'économies en dépense entre les différents sous-secteurs au titre de 2020.

Mesures d'économies pérennes en dépense mises en oeuvre en 2020

(en milliards d'euros)

|

Rendement attendu en 2020 |

|

|

Mesures transversales |

2,1 |

|

Gel du point d'indice de la fonction publique |

2,1 (*) |

|

État et opérateurs |

2,4 |

|

Réforme du mode de calcul des aides au logement |

1,2 |

|

Sous-revalorisation de certaines prestations sociales |

0,6 |

|

Deuxième phase de la réduction de loyer de solidarité |

0,4 |

|

Rationalisation des achats au ministère de l'intérieur |

0,1 |

|

Réforme de l'audiovisuel public |

0,1 |

|

Administrations de sécurité sociale |

5,2 |

|

Mesures d'économies sur le champ de l'Ondam |

4,2 |

|

Réforme de l'assurance chômage |

0,5 |

|

Sous-revalorisation de certaines prestations sociales |

0,5 |

|

Administrations publiques locales |

3,4 (**) |

|

Maîtrise des dépenses dans le cadre de la contractualisation |

2,6 à 4,2 (**) |

|

Total |

13,1 |

(*) En supposant que le point d'indice aurait été revalorisé de 1,0 % en 2020 en l'absence de gel, ce qui correspond à l'évolution de l'indice des prix à la consommation hors tabac.

(**) Le respect de l'objectif d'évolution des dépenses de fonctionnement des collectivités territoriales et des groupements à fiscalité propre implique, d'après le Gouvernement, la réalisation de 2,6 milliards d'euros d'économies par an. Toutefois, votre rapporteur général a montré dans le cadre de l'examen du projet de loi de programmation des finances publiques que le tendanciel retenu par le Gouvernement conduit à sous-estimer les efforts à réaliser. À partir d'un tendanciel plus réaliste, le montant des économies à réaliser chaque année pour atteindre l'objectif s'élèverait en réalité à 4,2 milliards d'euros. Le montant de 3,4 milliards d'euros retenu ici correspond à la moyenne des deux estimations.

Source : commission des finances du Sénat (à partir des documents suivants : rapport économique, social et financier pour 2020 ; réponses du Gouvernement au questionnaire ; note d'impact de la réforme de l'assurance chômage publiée par l'Unédic en septembre 2019 ; rapport sur la situation et les perspectives des finances publiques de juin 2017 de la Cour des comptes)

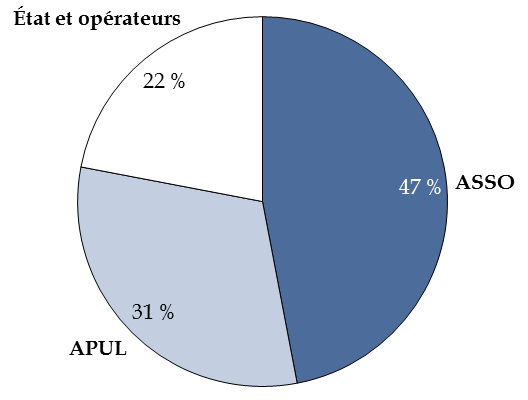

La répartition de l'effort de maîtrise de la dépense prévu au titre de l'année 2020 peut dès lors être comparée au poids que représente chaque sous-secteur dans la dépense publique totale.

Répartition de l'effort de maîtrise de la dépense en 2020

(en % du rendement total, hors mesures transversales)

Source : commission des finances du Sénat

De ce point de vue, si la contribution de la sphère sociale à l'effort de maîtrise de la dépense (47 %) apparaît conforme à son poids dans la dépense publique (47 % également), la « sur-contribution » de la sphère locale (31 % du rendement total des mesures d'économies en 2020, pour un poids dans la dépense publique de 20 %) vient compenser la faiblesse de l'effort de maîtrise de la dépense prévu au niveau de l'État .

Ainsi, la trajectoire gouvernementale ferait peser de façon disproportionnée l'effort collectif de maîtrise de la dépense sur la sphère locale, au bénéfice de l'État.

DEUXIÈME PARTIE

LE

BUDGET DE L'ÉTAT

I. LE DÉFICIT BUDGÉTAIRE DEMEURE STABLE EN 2020 MALGRÉ LA SURVENANCE D'EFFETS FAVORABLES TRANSITOIRES OU CONJONCTURELS

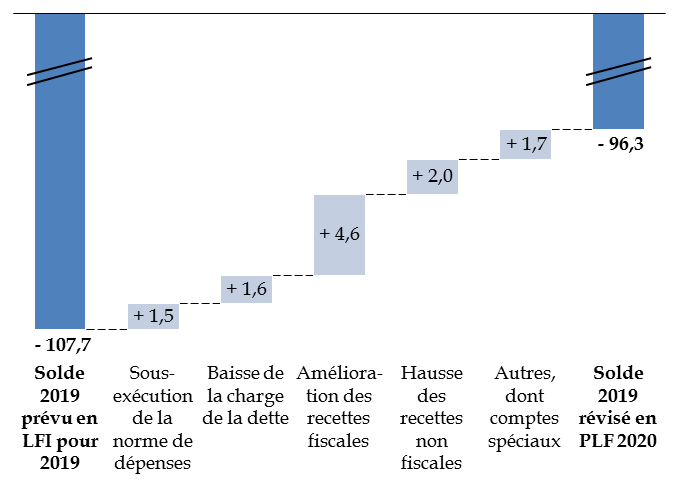

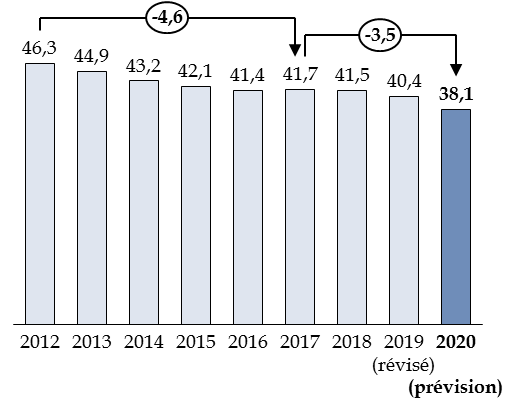

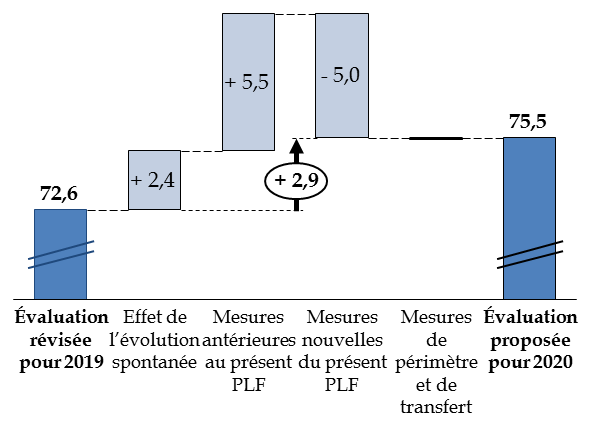

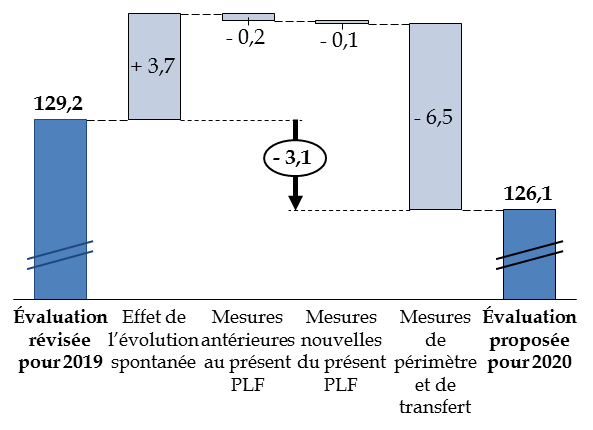

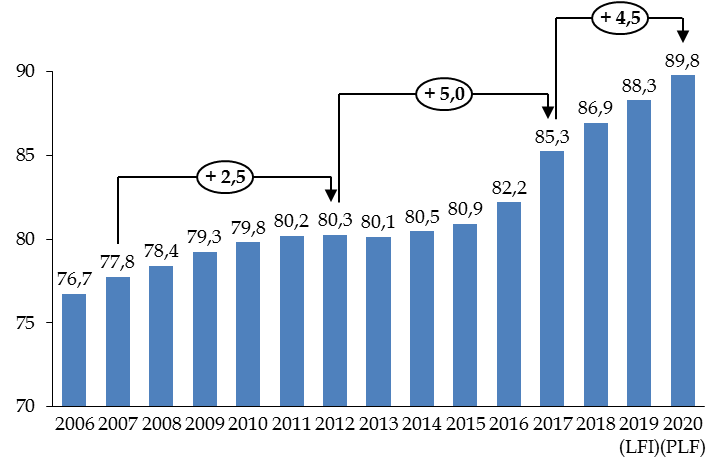

Le déficit budgétaire de l'État est prévu en 2020 à un niveau de 93,1 milliards d'euros par le présent projet de loi de finances, en légère diminution par rapport au déficit prévisionnel révisé de 2019 (96,3 milliards d'euros), et en augmentation de 35,4 milliards d'euros par rapport à 2017, première année du quinquennat (67,7 milliards d'euros).

S'agissant de l'exercice en cours 2019, le déficit devrait être très nettement inférieur à celui qui avait été prévu en loi de finances initiale.

A. L'EXÉCUTION BUDGÉTAIRE BÉNÉFICIE EN 2019 DE RECETTES SUPPLÉMENTAIRES NON ANTICIPÉES EN LOI DE FINANCES INITIALE

Le déficit budgétaire de l'État en 2019 est révisé à 96,3 milliards d'euros, soit une diminution importante de 11,4 milliards d'euros par rapport au solde voté en loi de finances initiale , qui était de 107,7 milliards d'euros.

Un tel écart entre le solde voté et le solde révisé quelques mois plus tard est étonnant et n'avait pas été observé depuis l'exercice 2010 ; cette année-là, toutefois, le déficit budgétaire avait été aggravé de 34 milliards d'euros par une loi de finances rectificative avec la mise en place le programme d'investissement d'avenir (PIA).

En 2019, les effets des mesures d'urgence prises en décembre 2018, d'un coût de 10 milliards d'euros environ, devraient ainsi, selon les prévisions du Gouvernement, être compensées en exécution par un ensemble de plusieurs facteurs.

Tout d'abord, les dépenses des ministères , sur le périmètre de la norme de dépenses pilotables 21 ( * ) , seraient inférieures d'environ 1,5 milliard d'euros à la prévision, tout en demeurant nettement supérieures à la cible fixée en loi de programmation des finances publiques, comme votre rapporteur général le soulignera infra .