PREMIÈRE

PARTIE :

REMBOURSEMENTS ET DÉGRÈVEMENTS

D'IMPÔTS

D'ÉTAT

I. LES REMBOURSEMENTS ET DÉGRÈVEMENTS D'IMPÔTS D'ÉTAT SONT MARQUÉS PAR UNE NOUVELLE HAUSSE

A. LES PRÉVISIONS POUR 2020 SONT SUPÉRIEURES AUX CRÉDITS VOTÉS POUR 2019, ALORS MÊME QUE CEUX-CI, RÉÉVALUÉS, ATTEIGNENT DÉJÀ UN NIVEAU RECORD

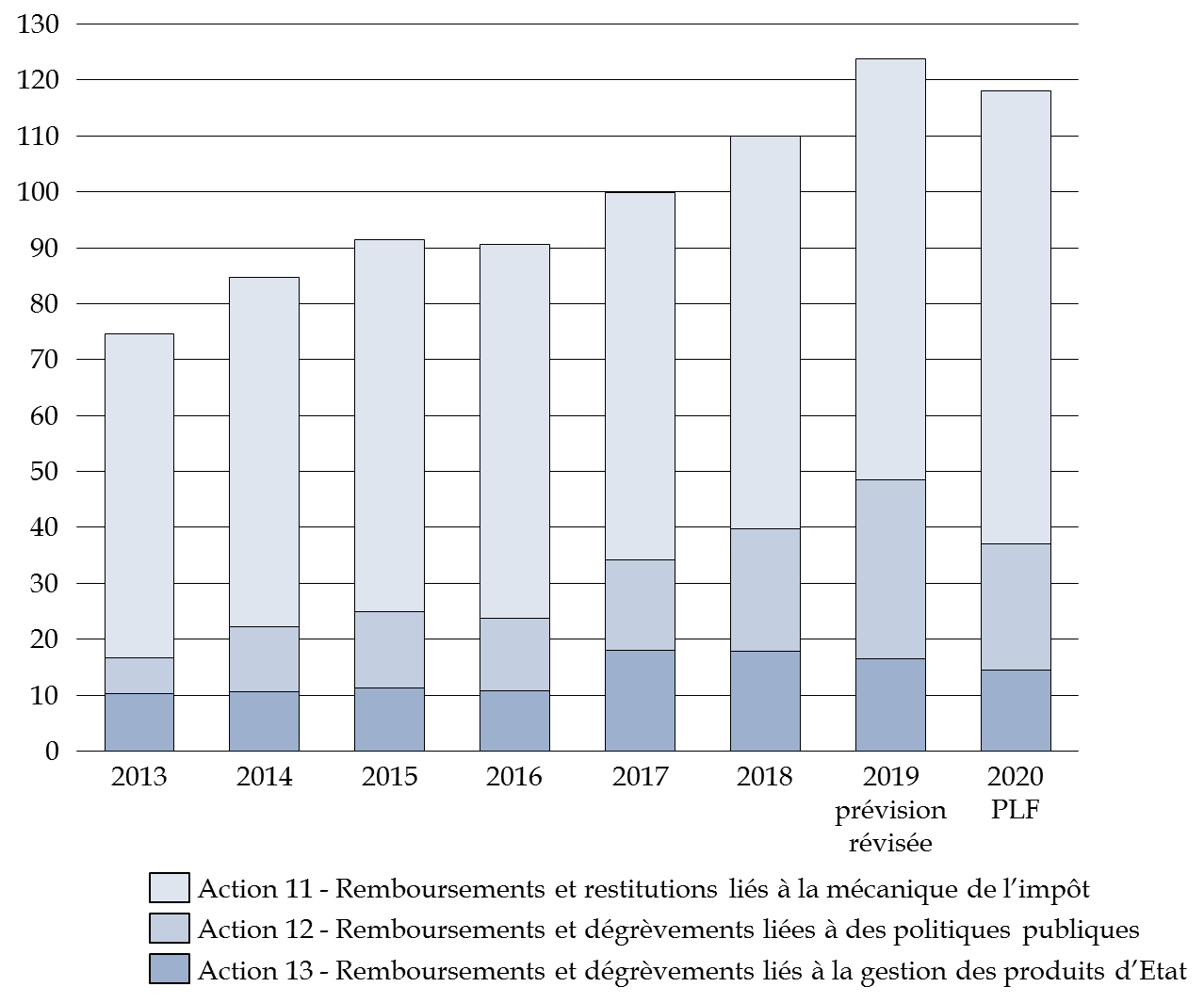

Les prévisions de remboursements et dégrèvements d'impôts d'État sont en nette augmentation dans le projet de loi de finances pour 2020 par rapport aux prévisions de la loi de finances pour 2019 . De plus, le programme 200 a fait l'objet d'une révision à la hausse pour 2019 pour atteindre un nouveau record en exécution. La croissance des crédits du programme n'a de cesse d'inquiéter votre rapporteur spécial compte tenu des montants considérables. En effet, l'augmentation de la dépense représente 49 milliards d'euros pour les seuls impôts d'État entre 2013 et la prévision révisée pour 2019.

Évolution des remboursements et

dégrèvements d'impôts d'État

de 2013 à

2020

(en milliards d'euros)

Source : commission des finances, d'après les réponses au questionnaire budgétaire

Le montant total des remboursements et dégrèvements en 2019 a été révisé pour atteindre 123,8 milliards d'euros, soit un record historique pour le programme , dépassant de près de 14 milliards d'euros le niveau des remboursements et dégrèvements opérés en 2018 .

Cette croissance de 12,5 % du montant des dégrèvements s'explique principalement par :

- L'augmentation de la sous-action 11-02, qui correspond pour l'essentiel à des remboursements et dégrèvements de TVA . La hausse correspond essentiellement au dynamisme des demandes de restitution et au grand nombre de dossiers déposés en début d'année 2019 pour l'année précédente. Le dépassement de l'estimation de la loi de finances initiale pour 2019 a représenté plus de 4 milliards d'euros .

- La croissance des crédits évaluatifs prévus en LFI 2019 pour la sous-action 12-02 qui correspond à la mise en oeuvre du crédit d'impôt pour la modernisation du recouvrement (CIMR) , pour un coût total de 6,1 milliards d'euros. S'agissant d'un dispositif destiné à favoriser la transition vers le prélèvement à la source, le coût de la sous-action diminue dans le PLF 2020.

- La création d'une nouvelle sous-action (12-8) qui permet de retracer l'acompte de 60 % versé aux ménages au titre de certains crédits et réductions d'impôts (crédits d'impôt pour l'emploi d'un salarié à domicile, crédit d'impôt pour la garde d'enfant de moins de 6 ans, crédit d'impôt pour les cotisations syndicales, réduction d'impôt pour les dons aux associations, réduction d'impôt pour frais d'hébergement en EHPAD, réductions d'impôt pour l'investissement locatif) pour 5,5 milliards d'euros .

Évolution des crédits du programme 200

par action depuis 2018

au regard des prévisions pour

2020

(en millions d'euros)

|

2018 - conso-mmation |

2019 - prévision LFI |

2019 - prévision révisée |

2020 - prévision LFI |

Prévision révisée 2019/ consommation 2018 |

Prévision 2020/ prévision révisée 2019 |

|

|

Action |

||||||

|

11 - Mécanique de l'impôt |

70 211 |

70 292 |

75 282 |

80 912 |

+ 7,20% |

+ 7,50% |

|

11-01- Impôt sur les sociétés |

17 449 |

16 466 |

18 082 |

12 355 |

+ 3,60% |

- 31,70% |

|

11-02 - TVA |

52 531 |

53 523 |

56 876 |

58 615 |

+ 8,30% |

+ 3,10% |

|

11-03 - Bouclier fiscal |

5 |

/ |

5 |

5 |

- 6,20% |

0,00% |

|

11-04 - Autres |

225 |

204 |

219 |

221 |

- 2,80% |

+ 0,90% |

|

11-05 - IR |

/ |

100 |

100 |

9 715 |

/ |

+ 9590,90% |

|

12- Politiques publiques |

21 897 |

33 373 |

31 952 |

22 604 |

+ 45,90% |

- 29,30% |

|

12-02 - IR |

3 788 |

8 933 |

8 081 |

1 936 |

+ 113,30% |

- 76,00% |

|

12-03 - Impôt sur les sociétés |

15 910 |

16 678 |

15 716 |

11 976 |

- 1,20% |

- 23,80% |

|

12-04 - TICPE |

1 608 |

1 695 |

2 068 |

1 998 |

+ 28,60% |

- 3,40% |

|

12-05 - TICGN |

2 |

2 |

2 |

2 |

- 14,90% |

0,00% |

|

12-06 - Audiovisuel |

589 |

552 |

552 |

542 |

- 6,20% |

- 1,80% |

|

12-08 - Acomptes de crédits et réductions d'IR |

/ |

5 513 |

5 533 |

5 700 |

/ |

+ 3,00% |

|

12-09 - TICFE |

/ |

/ |

/ |

450 |

/ |

/ |

|

13 - gestion des produits d'État |

17 915 |

12 359 |

16 535 |

14 452 |

- 7,70% |

- 12,60% |

|

13-01 - IR |

2 417 |

1 835 |

1 967 |

1 500 |

- 18,60% |

- 23,70% |

|

13-02 - Impôts sur les sociétés |

3 230 |

1 432 |

3 807 |

1 919 |

+ 17,80% |

- 49,60% |

|

13-03 - Autres impôts directs et taxes assimilées |

4 941 |

2 200 |

1 560 |

2 720 |

- 68,40% |

+ 74,40% |

|

13-04 - TVA |

2 396 |

2 416 |

2 496 |

2 496 |

+ 4,20% |

0,00% |

|

13-05 - Enregistrement, timbres, autres droits indirects |

1 110 |

1 000 |

2 234 |

800 |

+ 101,30% |

- 64,20% |

|

13-06 - Autres |

680 |

710 |

750 |

750 |

+ 10,20% |

0,00% |

|

13-07 - Admissions en non-valeur - Créances |

1 906 |

1 916 |

1 836 |

2 972 |

- 3,60% |

+ 61,90% |

|

13-08 - Dations en paiement, intérêts moratoires, remises de débets |

1 235 |

750 |

1 685 |

1 095 |

+ 36,40% |

- 35,00% |

|

13-09 - PAS dégrèvements et restitutions |

/ |

100 |

200 |

200 |

/ |

0,00% |

|

Total programme 200 |

110 022 |

116 025 |

123 769 |

117 968 |

+ 12,50% |

- 4,70% |

Source : commission des finances, d'après les documents budgétaires

D'après les prévisions du PLF pour 2020, les remboursements et dégrèvements d'impôts d'État seront en diminution de 4,7 % par rapport au montant révisé pour 2019 .

Si cette réduction pourrait a priori s'expliquer par le coût ponctuel en 2019 du crédit d'impôt pour la modernisation du recouvrement (CIMR), et de la réduction du coût du crédit d'impôt pour la compétitivité et l'emploi (CICE), converti en baisses de charges en 2019, elle résulte également de variations importantes sur plusieurs sous-actions.

Les sous-actions relatives aux contentieux sur plusieurs impôts (sous-actions 13-01, 13-02, 13-03 et 13-05 ) représentent une charge notable pour la mission, avec près de 10 milliards d'euros en prévision révisée pour 2019 et un coût prévisionnel pour 2020 qui devrait se situer autour de 7 milliards d'euros. Compte tenu des dépassements récurrents sur ces sous-actions, votre rapporteur spécial s'interroge sur la prévision de baisse du Gouvernement, d'autant qu'un nombre important de litiges restent en instance.

Surtout, le programme est marqué par la mise en oeuvre du prélèvement à la source et en particulier par la forte hausse des restitutions d'impôt sur le revenu qui devraient atteindre près de 10 milliards d'euros en 2020 (sous-action 11.05).

Enfin, les remboursements de crédits de TVA représentent en valeur la part la plus importante des remboursements et dégrèvements d'impôts d'État et sont particulièrement dynamiques. Avec 58,6 milliards d'euros évalués pour 2020, la sous-action continue sa trajectoire de hausse ; elle croît ainsi de 3,10 % par rapport à la prévision révisée pour 2019 qui était elle-même en hausse de 8,50 % par rapport à l'exécution 2018.

Depuis 2013, la sous-action relative aux restitutions de TVA a ainsi augmenté de près d'un quart de son montant, soit 11,5 milliards d'euros . Votre rapporteur considère qu'il est nécessaire de fournir une information approfondie aux Parlementaires sur les causes de cette trajectoire de hausse.

Évolution des principaux postes de remboursements et dégrèvements d'impôts d'État de 2013 à 2020

(en millions d'euros)

|

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 révisé |

PLF 2020 |

|

|

11- Mécanique de l'impôt |

57 868 |

62 394 |

66 617 |

66 909 |

65 660 |

70 211 |

75 282 |

80 912 |

|

11.01 - Impôt sur les sociétés |

10 554 |

14 523 |

16 898 |

16 573 |

14 559 |

17 449 |

18 082 |

12 355 |

|

11.02 - Taxe sur la valeur ajoutée |

47 008 |

47 607 |

49 532 |

50 148 |

50 916 |

52 531 |

56 876 |

58 615 |

|

11.03 - Bouclier fiscal |

177 |

19 |

10 |

8 |

2 |

5 |

5 |

5 |

|

11.04 - Autres |

129 |

246 |

177 |

180 |

182 |

225 |

219 |

221 |

|

11.05 - Impôt sur le revenu |

/ |

/ |

/ |

/ |

/ |

/ |

100 |

9 715 |

|

12 - Politiques publiques |

6 515 |

11 597 |

13 613 |

13 002 |

16 208 |

21 897 |

31 952 |

22 604 |

|

12.01 - Prime pour l'emploi |

1 882 |

1 951 |

1 962 |

37 |

4 |

|||

|

12.02 - Impôt sur le revenu |

1 459 |

2 108 |

2 372 |

2 696 |

2 625 |

3 788 |

8 081 |

1 936 |

|

12.03 - Impôt sur les sociétés |

1 894 |

6 267 |

8 058 |

8 891 |

11 977 |

15 910 |

15 716 |

11 976 |

|

12.04 - TICPE |

787 |

760 |

706 |

758 |

1 008 |

1 608 |

2 068 |

1 998 |

|

12.05 - TICGN |

3 |

3 |

1 |

2 |

2 |

2 |

2 |

2 |

|

12.06 - Contribution à l'audiovisuel public |

490 |

508 |

514 |

617 |

592 |

589 |

552 |

542 |

|

12.08 Acomptes de crédits et réductions d'IR |

/ |

/ |

/ |

/ |

/ |

/ |

5 533 |

5 700 |

|

12.09 - TICFE |

/ |

/ |

/ |

/ |

/ |

/ |

/ |

450 |

|

13 - Gestion des produits de l'État |

10 188 |

10 638 |

11 279 |

10 707 |

18 041 |

17 914 |

16 535 |

14 452 |

|

13.01 - Impôt sur le revenu |

2 196 |

2 106 |

2 236 |

2 071 |

1 972 |

2 417 |

1 967 |

1 500 |

|

13.02 - Impôt sur les sociétés |

1 020 |

1 187 |

1 245 |

1 162 |

2 522 |

3 230 |

3 807 |

1 919 |

|

13.03 - Autres impôts directs et taxes assimilées |

1 112 |

1 527 |

1 413 |

1 454 |

6 302 |

4 939 |

1 560 |

2 720 |

|

13.04 - TVA |

2 224 |

1 972 |

2 200 |

2 136 |

2 416 |

2 396 |

2 496 |

2 496 |

|

13.05 - Enregistrement, timbres et autres contributions et taxes indirectes |

457 |

403 |

452 |

679 |

801 |

1 109 |

2 234 |

800 |

|

13.06 - Autres |

620 |

702 |

729 |

660 |

788 |

681 |

750 |

750 |

|

13.07 - Admissions en non-valeur - Créances liés aux impôts |

2 153 |

2 296 |

2 513 |

2 063 |

1 916 |

1 906 |

1 836 |

2 972 |

|

13.08 - Dations en paiement, intérêts moratoires et remises de débets |

407 |

445 |

491 |

483 |

1 323 |

1 235 |

1 685 |

1 095 |

|

13.09 - PAS, dégrèvements et restitutions |

/ |

/ |

/ |

/ |

/ |

/ |

200 |

200 |

|

Total |

74 570 |

84 629 |

91 509 |

90 618 |

99 909 |

110 022 |

123 768 |

117 968 |

Source : commission des finances, d'après les documents budgétaires