Rapport général n° 163 (2021-2022) de MM. Albéric de MONTGOLFIER et Claude NOUGEIN , fait au nom de la commission des finances, déposé le 18 novembre 2021

Disponible au format PDF (1,1 Moctet)

Synthèse du rapport (296 Koctets)

-

L'ESSENTIEL

-

PREMIÈRE PARTIE

LA MISSION « GESTION DES FINANCES PUBLIQUES »

-

I. EN 2022, LA STABILISATION DES CRÉDITS DE

LA MISSION S'APPUIE SUR LA RÉDUCTION DES DÉPENSES DE PERSONNEL ET

SUR LA TRANSFORMATION DES ADMINISTRATIONS

-

A. LA STABILISATION DES CRÉDITS DE LA MISSION

EN 2022 S'EXPLIQUE PAR LA MAÎTRISE DES DÉPENSES DE PERSONNEL ET

DES CRÉDITS AFFECTÉS À LA DIRECTION GÉNÉRALE

DES FINANCES PUBLIQUES

-

B. LE SECRÉTARIAT GÉNÉRAL DU

MINISTÈRE DE L'ÉCONOMIE, DES FINANCES ET DE LA RELANCE DISPOSE DE

COMPÉTENCES TRANSVERSALES, DANS LE BUT D'ACCOMPAGNER LES ADMINISTRATIONS

DU MINISTÈRE ET LEURS AGENTS

-

A. LA STABILISATION DES CRÉDITS DE LA MISSION

EN 2022 S'EXPLIQUE PAR LA MAÎTRISE DES DÉPENSES DE PERSONNEL ET

DES CRÉDITS AFFECTÉS À LA DIRECTION GÉNÉRALE

DES FINANCES PUBLIQUES

-

II. LE BILAN DES RÉFORMES INTERNES

ENGAGÉES PAR LES ADMINISTRATIONS DE LA MISSION EST GLOBALEMENT

SATISFAISANT, QUOIQU'ENCORE INACHEVÉ ET PERFECTIBLE

-

A. LA DGFIP ET LA DOUANE ONT DÛ FAIRE FACE

AUX CONSÉQUENCES DE LA CRISE SANITAIRE ET DU BREXT

-

B. L'ADAPTATION DU RÉSEAU DE LA DGFIP ET DE

LA DGDDI EST EN VOIE DE FINALISATION, MÊME SI DES INTERROGATIONS

SUBSISTENT QUANT À SA CAPACITÉ À CONCILIER

PROXIMITÉ, QUALITÉ ET EFFICACITÉ DES SERVICES PUBLICS

-

C. LA VALORISATION DE LA DONNÉE EST DEVENUE

UN AXE PRIORITAIRE DE DÉVELOPPEMENT POUR LA DGFIP ET LA DOUANE,

AU-DELÀ DE LA LUTTE CONTRE LA FRAUDE

-

1. Les résultats du contrôle

fiscal : entre impact de la crise sanitaire et poursuite du

déploiement des nouvelles technologies

-

a) Des résultats en 2020 affectés

par la crise sanitaire et l'interruption des contrôles lors du premier

confinement

-

b) La montée en puissance des nouvelles

technologies, au service de la lutte contre la fraude

-

(1) La mission requêtes et valorisation

(DGFiP)

-

(2) Le service d'analyse de risque et de ciblage

(DGDDI)

-

a) Des résultats en 2020 affectés

par la crise sanitaire et l'interruption des contrôles lors du premier

confinement

-

2. La valorisation de la donnée, un enjeu

d'avenir pour l'ensemble des métiers de la DGFiP et de la DGDDI

-

1. Les résultats du contrôle

fiscal : entre impact de la crise sanitaire et poursuite du

déploiement des nouvelles technologies

-

D. LE PROBLÈME DE LA DETTE TECHNOLOGIQUE

COMMENCE (ENFIN) À ÊTRE TRAITÉ PAR L'ADMINISTRATION FISCALE

ET LES DOUANES

-

E. LE TRANSFERT À LA DGFIP DU RECOUVREMENT

DES IMPOSITIONS JUSQU'ICI GÉRÉES PAR LA DOUANE N'EN EST

QU'À SES PRÉMICES

-

A. LA DGFIP ET LA DOUANE ONT DÛ FAIRE FACE

AUX CONSÉQUENCES DE LA CRISE SANITAIRE ET DU BREXT

-

I. EN 2022, LA STABILISATION DES CRÉDITS DE

LA MISSION S'APPUIE SUR LA RÉDUCTION DES DÉPENSES DE PERSONNEL ET

SUR LA TRANSFORMATION DES ADMINISTRATIONS

-

DEUXIÈME PARTIE

LA MISSION « CRÉDITS NON RÉPARTIS »

-

TROISIÈME PARTIE

LA MISSION « TRANSFORMATION ET FONCTION PUBLIQUES »

-

I. LA STABILISATION DES CRÉDITS

DEMANDÉS POUR 2022 ACCOMPAGNE UNE CLARIFICATION DU PORTAGE

BUDGÉTAIRE DES PROJETS MENÉS SUR LA MISSION

« TRANSFORMATION ET FONCTION PUBLIQUES »

-

II. LES DIFFICULTÉS STRUCTURELLES DE LA

MISSION INTERROGENT QUANT À LA PROGRAMMATION DES CRÉDITS

POUR 2022 ET LES EFFETS À LONG TERME SUR LA TRANSFORMATION DES

ADMINISTRATIONS

-

A. UNE STABILISATION DES CRÉDITS QUI DOIT

EFFACER LES DIFFICULTÉS PASSÉES

-

B. UNE DIFFICULTÉ À SUIVRE LES

PROGRÈS RÉALISÉS GRÂCE AUX PROGRAMMES DE LA

MISSION : L'EXEMPLE EMBLÉMATIQUE DU PROGRAMME 348

-

C. DES EFFORTS À POURSUIVRE POUR

AMÉLIORER LA LISIBILITÉ DES CRÉDITS OCTROYÉS

À LA TRANSFORMATION ET À LA FONCTION PUBLIQUE

-

A. UNE STABILISATION DES CRÉDITS QUI DOIT

EFFACER LES DIFFICULTÉS PASSÉES

-

I. LA STABILISATION DES CRÉDITS

DEMANDÉS POUR 2022 ACCOMPAGNE UNE CLARIFICATION DU PORTAGE

BUDGÉTAIRE DES PROJETS MENÉS SUR LA MISSION

« TRANSFORMATION ET FONCTION PUBLIQUES »

-

LES MODIFICATIONS APPORTÉES

PAR L'ASSEMBLÉE NATIONALE

-

EXAMEN EN COMMISSION

-

LISTE DES PERSONNES ENTENDUES

-

LA LOI EN CONSTRUCTION

|

N° 163 SÉNAT SESSION ORDINAIRE DE 2021-2022 |

|

Enregistré à la Présidence du Sénat le 18 novembre 2021 |

|

RAPPORT GÉNÉRAL FAIT au nom de la commission des finances (1) sur le projet de loi de finances , adopté par l'Assemblée nationale, pour 2022 , Par M. Jean-François HUSSON, Rapporteur général, Sénateur |

|

TOME III LES MOYENS DES POLITIQUES PUBLIQUES ET DISPOSITIONS SPÉCIALES (seconde partie de la loi de finances) |

|

ANNEXE N° 15a GESTION DES FINANCES PUBLIQUES - CRÉDITS NON RÉPARTIS - TRANSFORMATION ET FONCTION PUBLIQUES |

|

Rapporteurs spéciaux : MM. Albéric de MONTGOLFIER et Claude NOUGEIN |

|

(1) Cette commission est composée de : M. Claude Raynal, président ; M. Jean-François Husson, rapporteur général ; MM. Éric Bocquet, Emmanuel Capus, Bernard Delcros, Vincent Éblé, Charles Guené, Mme Christine Lavarde, MM. Dominique de Legge, Albéric de Montgolfier, Didier Rambaud, Jean-Claude Requier, Mmes Sophie Taillé-Polian, Sylvie Vermeillet, vice-présidents ; MM Jérôme Bascher, Rémi Féraud, Marc Laménie, Stéphane Sautarel, secrétaires ; MM. Jean-Michel Arnaud, Arnaud Bazin, Christian Bilhac, Jean-Baptiste Blanc, Mme Isabelle Briquet, MM. Michel Canevet, Vincent Capo-Canellas, Thierry Cozic, Vincent Delahaye, Philippe Dominati, Mme Frédérique Espagnac, MM. Éric Jeansannetas, Patrice Joly, Roger Karoutchi, Christian Klinger, Antoine Lefèvre, Gérard Longuet, Victorin Lurel, Hervé Maurey, Thierry Meignen, Sébastien Meurant, Jean-Marie Mizzon, Claude Nougein, Mme Vanina Paoli-Gagin, MM. Paul Toussaint Parigi, Georges Patient, Jean-François Rapin, Teva Rohfritsch, Pascal Savoldelli, Vincent Segouin, Jean Pierre Vogel. |

|

Voir les numéros : Assemblée nationale ( 15 ème législ.) : 4482 , 4502 , 4524 , 4525, 4526 , 4527 , 4597 , 4598 , 4601 , 4614 et T.A. 687 Sénat : 162 et 163 à 169 (2021-2022) |

L'ESSENTIEL

I. LA MISSION « GESTION DES FINANCES PUBLIQUES » : UNE STABILISATION DES CRÉDITS, UN BILAN GLOBALEMENT SATISFAISANT DES RÉFORMES INTERNES ENGAGÉES PAR LES ADMINISTRATIONS

A. L'UNE DES SEULES MISSIONS À CONTRIBUER À LA RATIONALISATION DE LA DÉPENSE PUBLIQUE ET DE LA MASSE SALARIALE

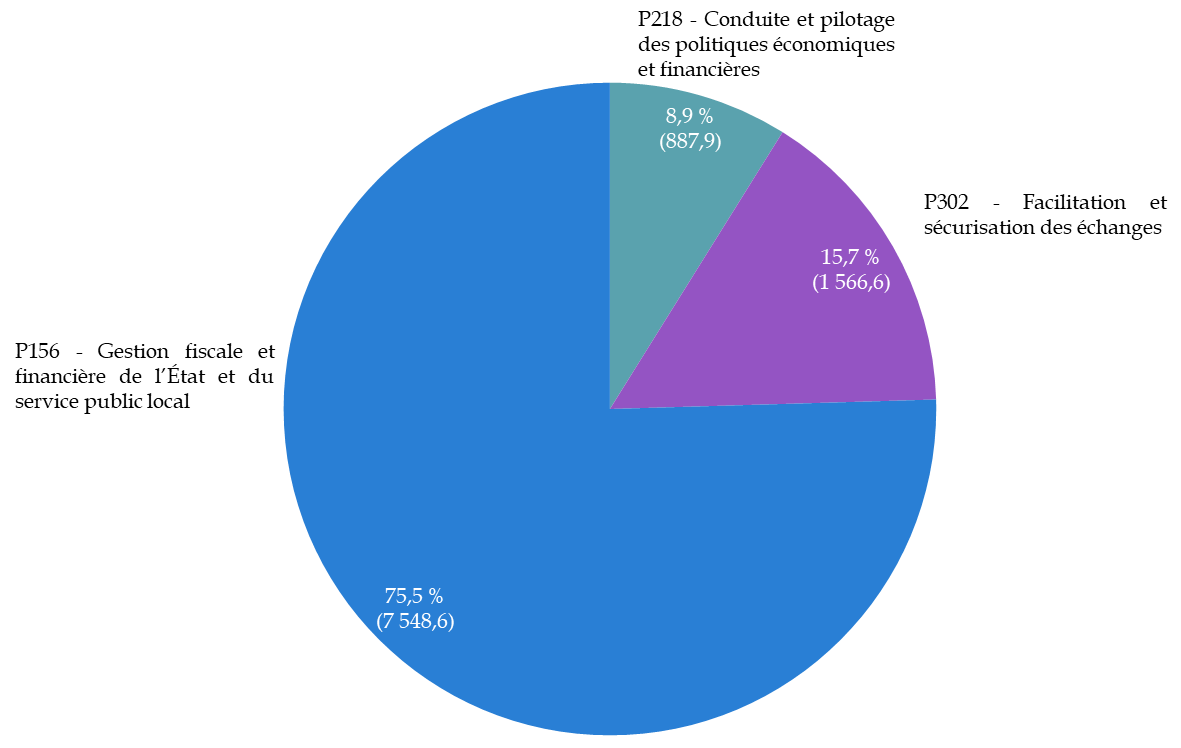

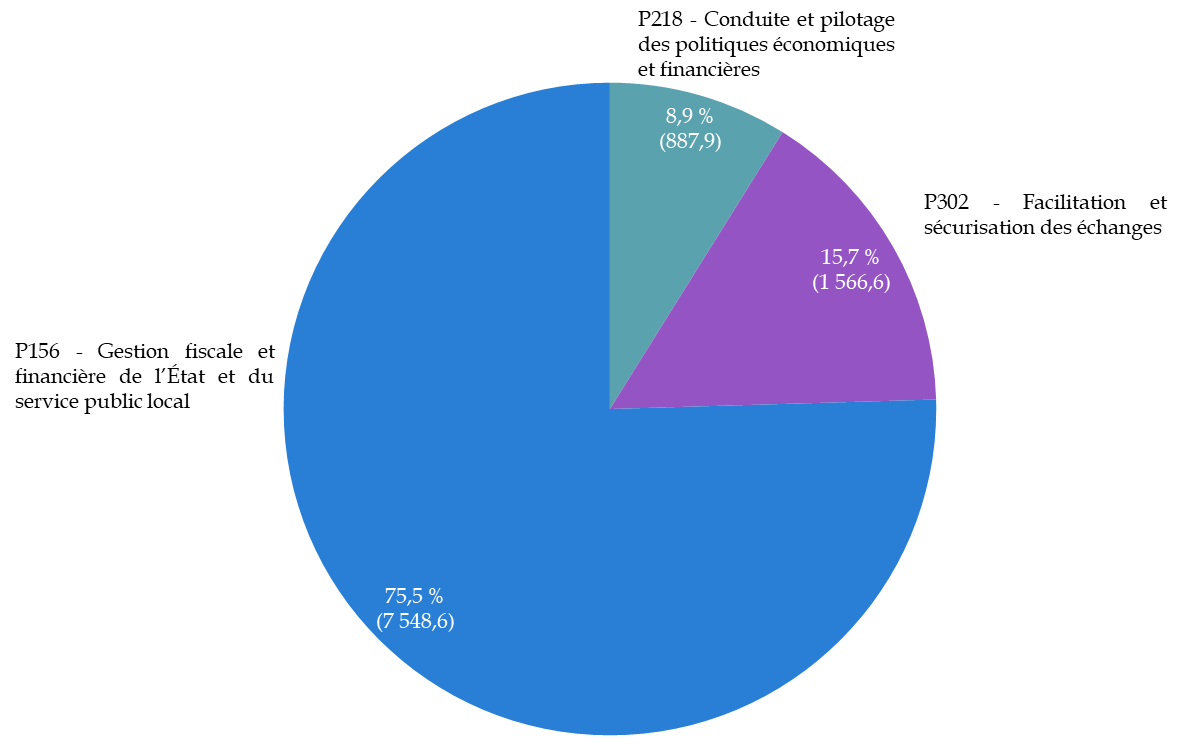

Pour 2022, 10 milliards d'euros sont demandés en autorisations d'engagement (AE) et en crédits de paiement (CP) pour la mission « Gestion des finances publiques ».

Cette dernière se compose de trois programmes, de poids inégal : les programmes 156 et 302 portent les crédits de la direction générale des finances publiques (DGFiP) et de la direction générale des douanes et des droits indirects (DGDDI), les deux grandes administrations de réseau des ministères économiques et financiers. Le programme 218 retrace quant à lui les crédits du secrétariat général du ministère de l'économie, des finances et de la relance, ainsi que d'une pluralité de structures, telles Tracfin ou la direction du budget.

Répartition des crédits de la mission

« Gestion des finances publiques » en 2022

(en pourcentage et en millions d'euros, en CP)

Source : commission des finances, d'après les documents budgétaires

À périmètre constant, les crédits de la mission connaissent une légère diminution en 2022, de - 0,81 % en AE et de - 0,31 % en CP . Cette stabilisation s'explique quasi-exclusivement par la maîtrise des dépenses de personnel (titre 2), qui représentent 85 % des dépenses de la mission et qui diminuent de 1,27 % à périmètre constant.

Le schéma d'emploi de la mission est une nouvelle fois négatif, 1 392 suppressions de postes sont prévues pour 2022. 10 907 équivalents temps plein (ETP) seraient ainsi supprimés sur la période 2017-2022. La DGFiP y contribue à hauteur de 11 037 ETP et vient ainsi compenser les 358 créations de postes pour la Douane, la majorité étant liées au Brexit.

Au total, en 10 ans, les crédits alloués à la mission ont diminué de 7,6 % , avec un infléchissement plus marqué depuis 2017 (- 6,9 %).

B. UN BILAN SATISFAISANT DES RÉFORMES ENGAGÉES PAR LA DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES ET PAR LA DOUANE, QUOIQU'ENCORE INACHEVÉ ET PERFECTIBLE

1. L'adaptation du réseau de la DGFiP et de la DGDDI est en voie de finalisation

La réorganisation territoriale de la DGFiP s'organise autour de deux axes : la mise en place du « nouveau réseau de proximité » (NRP) et la « relocalisation » des services publics des métropoles vers les villes moyennes. Le Gouvernement cible ainsi une augmentation des « points de contact mobiles » de 30 %, la DGFiP visant une présence dans 2 570 communes en 2022, contre 1 977 en 2019. La démarche de contractualisation avec les départements et les communes ayant pris du retard, la finalisation du NRP est désormais prévue pour 2023. Le calendrier d'installation des services publics dans les villes rurales et périurbaines s'étalerait lui de 2021 à 2024, plus de 2 500 agents de la DGFiP étant concernés.

Du côté de la DGDDI, la réorganisation des emprises a surtout tenu compte du Brexit , avec une bascule des emprises de l'est et du sud de la France vers la façade Manche/Mer du nord. Les rapporteurs spéciaux soulignent à cet égard que le rétablissement d'une frontière tierce entre le Royaume-Uni et la France ne s'est pas traduit, comme cela pouvait être redouté, par un engorgement de la frontière, en tout cas du côté français.

2. La valorisation de la donnée, un axe prioritaire de développement pour la DGFiP et la DGDDI

Les résultats du contrôle fiscal ont été affectés par la crise sanitaire : 7,8 milliards d'euros ont été recouvrés en 2020 , contre 11 milliards d'euros en 2019. C'est cependant le niveau atteint en 2018. La DGFiP comme la DGDDI ont en effet développé des techniques d'analyse de données de masse, par le datamining et l'intelligence artificielle, pour améliorer le ciblage de leurs contrôles et faciliter la détection des cas de fraude plus complexe et plus sophistiquée .

Surtout, l'administration fiscale et la Douane mettent à profit ces outils dans le cadre de leurs nouvelles missions ou pour s'adapter aux nouveaux risques de fraude. La DGFiP y a eu recours pour effectuer un premier contrôle a priori des entreprises demandant une aide au titre du fonds de solidarité , afin de concilier versement rapide des fonds et contrôle de la fraude manifeste. Quant à la DGDDI, l'entrée en vigueur des nouvelles règles sur la TVA en matière de commerce électronique, avec la suppression de l'exonération sur les envois de valeur négligeable, l'a conduit à développer un nouveau système capable d'analyser les millions de données relatives aux colis importés .

3. Des efforts notables pour assainir la dette technologique de la DGFiP et de la Douane

Les enjeux informatiques de la DGFiP et de la DGDDI sont particulièrement élevés . Les deux directions assument des missions essentielles au bon fonctionnement de l'État, en assurant le recouvrement de ses ressources et la gestion d'une partie de ses dépenses. Depuis le projet de loi de finances pour 2020, les rapporteurs spéciaux relèvent un changement d'approche bienvenu sur les dépenses informatiques , qui avaient jusqu'ici eu tendance à servir de variable d'ajustement, dans un contexte financier contraint.

Dans le cadre de son contrat d'objectifs et de moyens (COM), la DGFiP s'est fixée pour but de développer un « système d'information à l'état de l'art ». Cette priorité se décline en plusieurs chantiers, dont la résorption de sa dette technique et fonctionnelle , qui s'est accumulée dans un contexte financier contraint, avec près de 10 % d'applications obsolètes. En contrepartie de cet engagement, la DGFiP bénéficie d'une hausse de ses crédits informatiques, à 245 millions d'euros en 2022. Le budget informatique de la DGDDI connaîtrait également une augmentation de 30 %, pour s'établir à 49 millions d'euros .

Toutefois, pour la DGFiP comme pour la DGDDI, il est certain que l'un des plus grands défis dans le domaine informatique est celui de la gestion des projets informatiques sur longue période. D'importantes marges de progrès demeurent en la matière, et le temps mis à les combler se traduit très concrètement par un dépassement récurrent des délais et des coûts des projets engagés, généralement réévalués à la hausse lors de chaque projet de loi de finances.

4. Le transfert à la DGFiP du recouvrement des impositions gérées par la DGDDI se traduit par une réflexion plus générale sur les missions fondamentales de la Douane

Le transfert du recouvrement de certaines impositions de la DGFiP à la DGDDI a débuté en 2019 et devrait se poursuivre au moins jusqu'en 2024. L'administration fiscale entend ainsi intégrer les nouvelles taxes ou impositions qu'elle reçoit à sa propre organisation, en les rattachant à des « pôles » ou à des projets, avec l'objectif affiché d' obtenir des gains d'échelle et de temps . Pour conserver une expertise métier, elle sera toutefois amenée à proposer à une partie des douaniers auparavant en charge de ces impositions d'intégrer la DGFiP.

L'unification du recouvrement sous l'égide d'une seule administration doit permettre à terme de générer des économies . Elle doit également conduire la Douane à se recentrer sur ses missions fondamentales, le contrôle et la surveillance des flux . La DGDDI a ainsi entamé une réflexion stratégique sur ses missions et ses priorités pour les prochaines années, qui devrait s'achever d'ici la fin de l'année.

II. LA MISSION « CRÉDITS NON RÉPARTIS » : UNE OUVERTURE DE CRÉDITS SUR LES DEUX PROGRAMMES

Pour la cinquième année consécutive, le programme 551 « Provision relative aux rémunérations publiques » fait l'objet d'une demande de crédits, à hauteur de 323,7 millions d'euros , afin de couvrir différentes mesures décidées dans le cadre du rendez-vous salarial de la fonction publique de juillet 2021. La ventilation de cette provision exceptionnellement élevée n'est cependant pas précisée . Il est en outre vivement souhaitable que ces crédits soient répartis dans les différentes missions au cours de l'examen du PLF 2022.

La dotation du programme 552 « Dépenses accidentelles et imprévisibles » demeure égale au montant ouvert depuis la LFI 2018, soit 124 millions d'euros en CP . En 2021, cette dotation a été abondée de 1,5 milliard d'euros afin de couvrir les dépenses imprévisibles liées à la crise sanitaire, ce qui avait suscité le scepticisme du rapporteur général. Ces crédits n'ont jusqu'à maintenant pas été engagés, mais pourraient être répartis dans le cadre du collectif budgétaire de fin d'année. La vigilance la plus forte devra alors être de mise pour s'assurer que les crédits déployés soient effectivement utilisés pour couvrir des dépenses liées à la crise sanitaire .

III. LA MISSION « TRANSFORMATION ET FONCTION PUBLIQUES » : DES PROGRÈS QUI NE PERMETTENT PAS ENCORE DE TOTALEMENT RÉPONDRE AUX CRITIQUES ÉMISES À L'ENCONTRE DE LA MISSION

A. LA HAUSSE DES CRÉDITS CONSTATÉE EN 2022 S'EXPLIQUE EXCLUSIVEMENT PAR LA MODIFICATION DE LA MAQUETTE BUDGÉTAIRE

La mission « Transformation et fonction publiques » se compose de six programmes à vocation interministérielle (immobilier, ressources humaines, numérique, fonction publique) , qui se veulent la traduction opérationnelle et budgétaire de la démarche de réforme de l'action publique engagée par le Gouvernement sous le programme « Action publique 2022 ». Elle a depuis été complétée par les plans de transformation ministériels, la démarche « Services publics + » ou encore le baromètre de l'action publique.

Dans le cadre du projet de loi de finances pour 2022, le périmètre de la mission est modifié, avec notamment la création d'un sixième programme, qui portera désormais les effectifs et les dépenses de personnel de la direction de l'administration et de la fonction publique (DGAFP), de la délégation interministérielle de la transformation publique et du centre interministériel de services informatiques relatives aux ressources humaines (CISIRH). Si les crédits demandés en 2022 sur la mission affichent une hausse nette, de 18,1 % en autorisations d'engagement (441 millions d'euros) et de 6,3 % en crédits de paiement (788,4 millions d'euros), ce dynamisme doit être nuancé : à périmètre constant, les crédits de la mission sont stables.

B. SI DES PROGRÈS SONT CONSTATÉS SUR LA PROGRAMMATION DES CRÉDITS ET LE SUIVI DES PROJETS, ILS NE SUFFISENT PAS À REMÉDIER À L'ENSEMBLE DES DIFFICULTÉS STRUCTURELLES DE LA MISSION

1. Une clarification du portage budgétaire au-delà de 2022

Après plusieurs tâtonnements sur le périmètre de la mission et les rattachements des différentes administrations, il semble désormais acté que la mission soit appelée, indépendamment des choix qui pourraient être opérés par le Gouvernement, à porter des projets et des politiques qui nécessiteront l'engagement de crédits au-delà de l'horizon temporaire initial (2022).

De nouvelles enveloppes sont en effet ouvertes sur des fonds qui avaient au préalable vocation à s'éteindre en 2022. De même, sur le programme dédié à la rénovation des cités administratives, la direction de l'immobilier de l'État a décalé la fin des livraisons à 2023, voire en 2024 pour au moins l'une d'entre elles (Bordeaux). Cette clarification, réclamée par les rapporteurs spéciaux depuis plus de deux ans, est la bienvenue.

2. Une amélioration prévue en 2021 sur le taux de consommation des crédits

Depuis 2018, la mission « Transformation et fonction publiques » s'est moins caractérisée par les gains de productivité qu'elle avait contribué à générer en soutenant des projets de modernisation que par le taux de sous-consommation de ces crédits , qui a pu atteindre 90 % sur certains programmes. Il semble que 2021 marque enfin un progrès dans ce domaine, à l'exception des dépenses engagées sur la rénovation des cités administratives.

Il est surtout difficilement acceptable que les difficultés constatées dès 2018 et 2019 n'aient jamais été réglées : les délais de contractualisation extrêmement longs avec les porteurs de projets, les décalages entre les besoins anticipés et réels des administrations lauréates, la programmation d'un niveau de crédits bien trop élevée au regard des exécutions passées.

3. Des indicateurs de performance lacunaires et un manque de lisibilité encore préjudiciable

Le programme 348, dédié à la rénovation des cités administratives, est à cet égard emblématique. Les indicateurs de performance se contentent de retranscrire le niveau des économies d'énergie et de surface attendues : ces cibles sont définies à partir des données transmises par les porteurs de projet, sans aucun mécanisme de suivi et d'alerte au cours des travaux . Les informations sont également limitées sur l'avancée des travaux, alors même que des retards sont constatés chaque année. Il est difficile, dans ces conditions, d'apprécier la gestion et les résultats obtenus par les crédits déployés sur ce programme.

Des progrès sont toutefois à relever sur le Fonds pour la transformation de l'action publique, puisque seront désormais indiqués le taux des projets achevés ainsi que le montant du retour sur investissement effectivement constaté , et non plus celui prévu par le porteur du projet.

En revanche, et même si le projet de loi de finances pour 2022 permet de rationaliser une partie de la maquette budgétaire sur le volet « fonction publique », la mission souffre encore d'un manque de lisibilité, avec des programmes à l'ampleur budgétaire limitée et une difficulté à suivre les projets financés au sein des administrations bénéficiaires.

Réunie le mercredi 3 novembre 2021, sous la présidence de M. Dominique de Legge, vice-président, la commission des finances a décidé de proposer au Sénat l'adoption, sans modification, des crédits des missions « Gestion des finances publiques », « Transformation et fonction publiques » et « Crédits non répartis ».

Réunie à nouveau le jeudi 18 novembre 2021, sous la présidence de M. Claude Raynal, président, la commission a confirmé sa décision de proposer au Sénat d'adopter, sans modification, les crédits des missions « Gestion des finances publiques » et « Transformation et fonction publiques ». Après avoir pris acte des modifications apportées par l'Assemblée nationale, la commission a décidé de proposer au Sénat l'adoption sans modification des crédits de la mission « Crédits non répartis ».

Au 10 octobre, date limite prévue par la loi organique relative aux lois de finances pour l'envoi des réponses au questionnaire budgétaire, les rapporteurs spéciaux avaient reçus 100 % des réponses pour la mission « Gestion des finances publiques », 100 % pour la mission « Crédits non répartis » et 87 % pour la mission « Transformation et fonction publiques ».

PREMIÈRE PARTIE

LA MISSION « GESTION DES FINANCES

PUBLIQUES »

La mission « Gestion des finances publiques » , placée sous l'autorité du ministère de l'économie, des finances et de la relance, porte l'essentiel des crédits du pôle économique et financier de l'État.

Dotée de 10 milliards d'euros en autorisations d'engagement (AE) et en crédits de paiement (CP) dans le présent projet de loi de finances, elle se compose de trois programmes :

- les programmes 156 « Gestion fiscale et financière de l'État et du service public local » et 302 « Facilitation et sécurisation des échanges » sont les deux programmes opérationnels de la mission. Ils portent les crédits des deux grandes directions de réseau que sont la direction générale des finances publiques (DGFiP) et la direction générale des douanes et des droits indirects (DGDDI). Ils représentent plus de 91 % des crédits de la mission ;

- le programme 218 « Conduite et pilotage des politiques économiques et financières » porte les crédits du secrétariat général du ministère de l'économie, des finances et de la relance (SG-MEFR), ainsi que d'une pluralité de structures 1 ( * ) . Le secrétariat général n'interfère pas avec ces entités et n'agit pas à leur égard comme un donneur d'ordres. Il joue un rôle de fonction support et budgétaire, son objectif étant de permettre, dans un contexte de ressources contraintes, aux administrations du ministère de disposer des moyens nécessaires à leur fonctionnement.

Répartition des crédits de la mission

« Gestion des finances publiques » en 2022

(en pourcentage et en millions d'euros, en CP)

Source : commission des finances, d'après les documents budgétaires

Une nouvelle mesure de périmètre prendra par ailleurs effet au 1 er janvier 2022 , après le rattachement l'an dernier du programme 148 « Fonction publique » à la mission « Transformation et fonction publiques » et, a contrario , l'intégration de la direction de la législation fiscale (DLF) au programme 156 2 ( * ) .

Elle consiste en un transfert des crédits et des emplois de la direction générale de l'administration et de la fonction publique (DGAFP), de la direction interministérielle de la transformation publique (DITP) et du centre interministériel de services informatiques relatifs aux ressources humaines (CISIRH) du programme 218 vers les programmes 368 « Conduite et pilotage de la transformation et de la fonction publiques » (titre 2, dépenses de personnel - 30,8 millions d'euros), 148 « Fonction publique » (crédits hors titre 2 du CISIRH - 18,1 millions d'euros) et 349 « Transformation publique » (crédits hors titre 2 de la DITP - 12,6 millions d'euros) de la mission « Transformation et fonction publiques ». Ce transfert se justifie par la volonté de regrouper sous une même mission les moyens d'action et les directions relevant du ministère éponyme .

I. EN 2022, LA STABILISATION DES CRÉDITS DE LA MISSION S'APPUIE SUR LA RÉDUCTION DES DÉPENSES DE PERSONNEL ET SUR LA TRANSFORMATION DES ADMINISTRATIONS

Le premier constat dressé par les rapporteurs spéciaux, qui reprend une observation faite chaque année lors de l'examen du projet de loi de finances, est la singularité de la mission dans le budget général de l'État . C'est l'une des seules missions dont l'évolution des crédits soit cohérente avec l'objectif de rationalisation de la dépense publique affirmé au début du quinquennat. La diminution des crédits constatée depuis plusieurs années est portée par la baisse des effectifs et s'appuie sur la numérisation des procédures et processus mis en oeuvre par les administrations dans leurs actions quotidiennes. Cette dynamique se poursuivrait en 2022, avec une prévision à - 1,41 % pour les AE et - 0,91 % pour les CP . Toutefois, après retraitement des mesures de périmètre, la tendance est plutôt celle d' une stabilisation du niveau des crédits, à- 0,81 % en AE et - 0,31 % en CP .

Évolution des crédits de la mission

« Gestion des finances publiques »

(en millions d'euros et en pourcentage)

|

Exécution 2020 |

LFI 2021 (périmètre 2021) |

LFI 2021 (périmètre 2022) |

PLF 2022 |

Évolution 2022/2021 (courant) |

Évolution 2022/2021 (constant) |

||

|

[156] Gestion fiscale et financière de l'État et du service public local |

AE |

7 665,67 |

7 651,85 |

7 651,85 |

7 583,58 |

- 0,89 % |

- 0,89 % |

|

CP |

7 576,72 |

7 591,36 |

7 591,36 |

7 548,63 |

- 0,56 % |

- 0,56 % |

|

|

[218] Conduite et pilotage des politiques économiques et financières |

AE |

889,21 |

942,70 |

881,44 |

860,85 |

- 8,68 % |

- 2,34 % |

|

CP |

893,73 |

938,96 |

877,51 |

887,92 |

- 5,44 % |

1,19 % |

|

|

[302] Facilitation et sécurisation des échanges |

AE |

1 565,42 |

1 572,62 |

1 572,62 |

1 579,85 |

0,46 % |

0,46 % |

|

CP |

1 557,30 |

1 564,94 |

1 564,94 |

1 566,60 |

0,11 % |

0,11 % |

|

|

Total |

AE |

10 120,30 |

10 167,18 |

10 105,92 |

10 024,28 |

- 1,41 % |

- 0,81 % |

|

CP |

10 027,75 |

10 095,26 |

10 033,81 |

10 003,15 |

- 0,91 % |

- 0,31 % |

Source : commission des finances, d'après les documents budgétaires

En outre, contrairement à de nombreuses missions, les crédits affectés à la mission « Gestion des finances publiques » ont témoigné d'une relative imperméabilité aux effets de la crise sanitaire et économique en 2020 et en 2021 . La direction générale des finances publiques (DGFiP - programme 156), la direction générale des douanes et des droits indirects (DGDDI - programme 302) et le secrétariat général du ministère de l'économie, des finances et de la relance (SG-MEFR - programme 218) ont certes été très mobilisés pour pallier les conséquences de la crise sur les acteurs économiques et sur les projets du ministère, mais sans que cela ne se traduise par une hausse des crédits dédiés. Ils se sont adaptés, en reportant certains processus de transformations ou en priorisant d'autres - par exemple l'équipement numérique des agents. Lors de l'examen du projet de loi de finances (PLF) pour 2021, les rapporteurs spéciaux avaient estimé que ces processus devaient désormais être poursuivis et achevés. L'examen du présent PLF leur donnera donc l'occasion, dans un second temps, d'en faire le bilan .

A. LA STABILISATION DES CRÉDITS DE LA MISSION EN 2022 S'EXPLIQUE PAR LA MAÎTRISE DES DÉPENSES DE PERSONNEL ET DES CRÉDITS AFFECTÉS À LA DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES

1. La maîtrise des dépenses de personnel compense le dynamisme des dépenses de fonctionnement

a) Un schéma d'emploi négatif à l'échelle de la mission

Comme tend à le montrer le graphique ci-dessous, la légère baisse des crédits de la mission constatée entre 2021 et 2022 s'explique à hauteur de 91 % par la diminution des dépenses de personnel (titre 2). Ces dernières jouent un effet un rôle prépondérant dans l'évolution des crédits demandés sur la mission puisqu'elles représentent près de 85 % de ses dépenses.

Évolution des crédits de la mission

« Gestion des finances publiques »

par titre de

dépenses (périmètre courant)

(CP, en millions d'euros)

Source : commission des finances, d'après les documents budgétaires et les données transmises en réponse au questionnaire budgétaire des rapporteurs spéciaux

Le transfert sortant du programme 218 vers trois programmes de la mission « Transformation et fonction publiques » se traduit par un transfert de crédits à hauteur de 61,4 millions d'euros, dont 30,8 millions d'euros pour le titre 2. Retraité de cette mesure, les dépenses de personnel diminuent de 1,27 % entre la LFI 2021 et le PLF 2022 .

La baisse des dépenses de titre 2 résulte du schéma d'emploi négatif de la mission , qui ralentit toutefois par rapport aux années passées. La DGFiP est la plus grande contributrice aux réductions de poste opérées sur la mission et, mécaniquement, sur le périmètre du ministère de l'économie, des finances et de la relance. Elle a toujours sur-exécuté son schéma d'emploi, négatif depuis 2017, tandis que les effectifs supportés par les autres programmes ont davantage varié ces cinq dernières années.

Évolution du schéma d'emplois de la

mission

« Gestion des finances publiques »

(en équivalents temps plein)

|

Exécution 2017 |

Exécution 2018 |

Exécution 2019 |

Exécution 2020 |

LFI 2021 |

PLF 2022 |

Écart 2022/2021 |

Total 2017-2022 |

|

|

[156] Gestion fiscale et financière de l'État et du service public local |

- 1 630 |

- 2 038 |

- 2 203 |

- 1 860 |

- 1 800 |

- 1 506 |

294 |

- 11 037 |

|

[218] Conduite et pilotage des politiques économiques et financières |

- 68 |

- 65 |

- 99 |

- 22 |

- 55 |

81 |

136 |

- 228 |

|

[302] Facilitation et sécurisation des échanges |

250 |

201 |

220 |

- 168 |

- 178 |

33 |

211 |

358 |

|

Total |

- 1 448 |

- 1 902 |

- 2 082 |

- 2 050 |

- 2 033 |

- 1 392 |

641 |

- 10 907 |

Source : commission des finances, d'après les documents budgétaires

À titre de comparaison, selon les éléments transmis dans le présent projet de loi de finances, le solde global des créations et des suppressions d'emplois s'élèverait à - 509 ETP en 2022, dont + 767 ETP dans les ministères et - 1267 ETP dans les opérateurs. Les administrations de la mission, et plus particulièrement la DGFiP, font donc partie de celles qui contribuent le plus à la rationalisation de la masse salariale publique, et viennent compenser le renfort sur les missions régaliennes (défense, justice, intérieur).

Il est difficile de quantifier précisément les gains de productivité issus de la dématérialisation de certaines procédures, des réformes entreprises en matière de fiscalité (passage au prélèvement à la source 3 ( * ) , disparition de la taxe d'habitation) ou de la mise en oeuvre des projets de transformation (mise en place du nouveau réseau de proximité, développement de la donnée, transfert du recouvrement de certaines taxes et impositions de la Douane vers la DGFiP, etc.).

Le constat est le même pour les emplois de la Douane : le schéma d'emploi (+ 33 ETP en 2022) correspond d'une part à des créations de postes. Elles sont liées au Brexit, à la mise en place de la nouvelle règlementation européenne en matière de TVA et de commerce électronique ou encore au renforcement de la fonction informatique de la direction nationale du renseignement et des enquêtes douanières (DNRED). Elles se retrouvent toutefois partiellement compensées par les gains de productivité, du fait de la dématérialisation des procédures, ainsi que du recours accru à l'intelligence artificielle et à la valorisation de la donnée.

Évolution du plafond d'emplois de la mission

« Gestion des finances publiques »

(en équivalent temps plein travaillé)

|

Exécution

|

Exécution

|

LFI

|

PLF 2022 |

Écart 2022/2021 |

|

|

Programme 156 |

99 257 |

96 991 |

97 358 |

96 369 |

- 989 |

|

Programme 302 |

16 964 |

16 905 |

16 965 |

16 689 |

- 276 |

|

Programme 218 |

5 278 |

5 217 |

5 337 |

4 964 |

- 373 |

|

Total |

121 499 |

119 113 |

119 660 |

118 022 |

- 1 638 |

Source : commission des finances, d'après les réponses au questionnaire budgétaire des rapporteurs spéciaux

b) Une masse salariale qui continue de progresser

La maîtrise des dépenses de personnel sur la mission, et plus précisément sur le programme 156 en 2022, provient exclusivement d'un effet volume , avec la diminution des effectifs. Cet effet se retrouve ainsi partiellement compensé par des mesures salariales , qui conduisent à une augmentation de la masse salariale, de 64 millions d'euros pour la DGFiP, alors même que l'impact du schéma d'emploi 2022 et l'impact en année pleine du schéma d'emploi 2021 devraient conduire à une diminution de 70,5 millions d'euros. Sur cette hausse, 18 millions d'euros proviennent des mesures d'accompagnement des agents affectés par les transformations du réseau et des processus de l'administration fiscale, ces primes étant prévues dans le contrat d'objectifs et de moyens conclus entre la DGFiP et la direction du budget pour la période 2020-2022.

L'évolution de la masse salariale pour chacun des trois programmes retrace également l'engagement de prendre progressivement en charge la protection sociale complémentaire des fonctionnaires (18,2 millions d'euros pour la DGFiP, 3 millions d'euros pour la Douane et 0,9 million d'euros pour l'ensemble des administrations portées par le programme 218).

Enfin, pour la Douane, 1,35 million d'euros sont encore prévus au titre des mesures inscrites dans le protocole d'accord de négociation, signé avec les organisations syndicales le 17 mai 2019 après un important mouvement de grève et de protestation.

2. Le programme 156 et la direction générale des finances publiques sont des « contributeurs nets » à la rationalisation des crédits de la mission

D'après les réponses au questionnaire budgétaire des rapporteurs spéciaux, aucun problème de gestion grave, lié au contexte de crise sanitaire et économique, n'a été constaté sur l'exécution des crédits en 2020. Il devrait en être de même en 2021. Certaines dépenses ont pu être affectées à la marge, telles celles relatives aux frais de déplacement ou aux formations. De la même façon, un léger décalage sur les engagements et les paiements de certains projets, concentrés dans les domaines informatique et immobilier, sont probablement à prévoir, en particulier dans un contexte de difficultés d'approvisionnement en matières premières. Les dépenses d'équipement informatique se sont, elles, révélées dynamiques alors que le recours au télétravail a rendu plus que nécessaire l'amélioration des ratios d'équipement des agents.

a) Hors titre 2, les dépenses de fonctionnement se distinguent par leur dynamisme

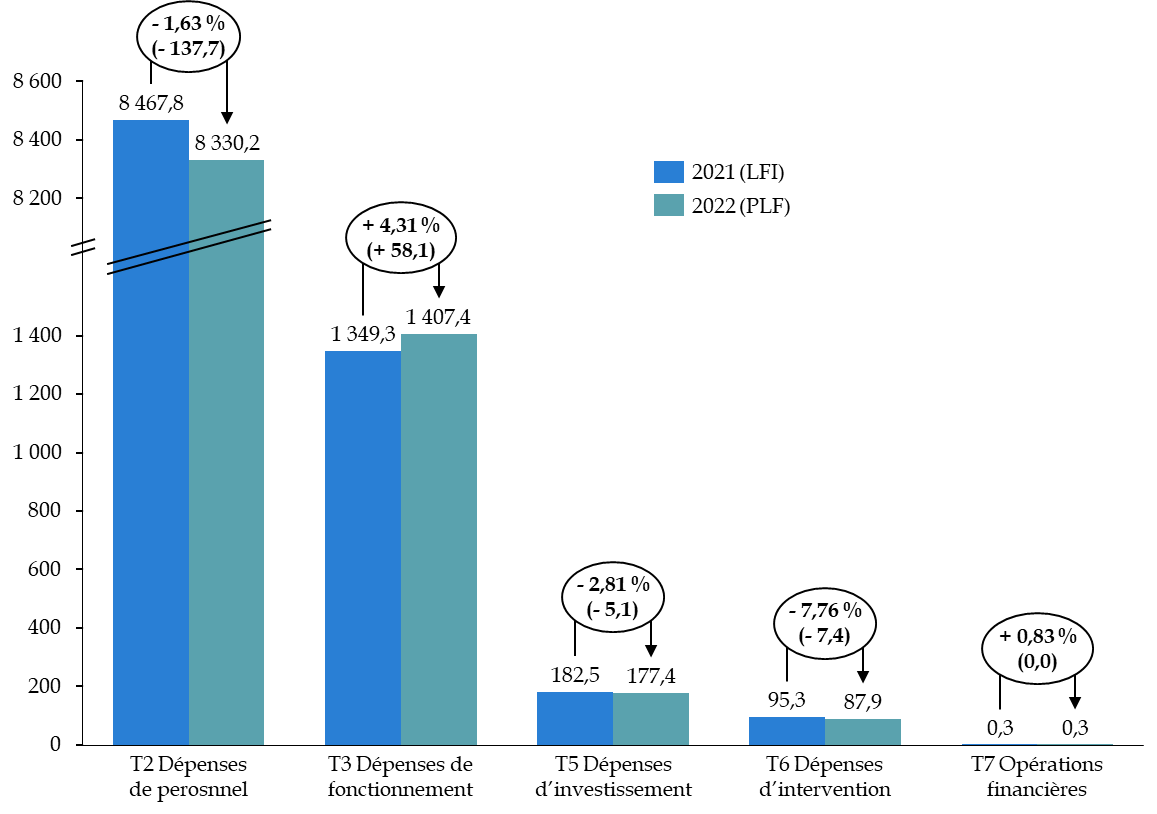

Les autres postes de dépenses de la mission « Gestion des finances publiques » connaissent eux aussi une stabilisation de leurs crédits, voire une diminution, à l'exception notable des dépenses de fonctionnement.

Évolution des dépenses de la mission

« Gestion des finances publiques » par

titre

(en millions d'euros)

|

Exécution 2020 |

LFI 2021 |

PLF 2022 |

Évolution 2022/2021 |

||

|

[Titre 2] Dépenses de personnel |

AE |

8 471,07 |

8 467,84 |

8 330,16 |

- 1,63 % |

|

CP |

8 471,07 |

8 467,84 |

8 330,16 |

- 1,63 % |

|

|

[Titre 3] Dépenses de fonctionnement |

AE |

1 612,26 |

1 416,63 |

1 423,82 |

0,51 % |

|

CP |

1 534,25 |

1 349,28 |

1 407,37 |

4,31 % |

|

|

[Titre 5] Dépenses d'investissement |

AE |

128,06 |

187,04 |

182,04 |

- 2,67 % |

|

CP |

121,31 |

182,48 |

177,36 |

- 2,81 % |

|

|

[Titre 6] Dépenses d'intervention |

AE |

98,90 |

95,34 |

87,94 |

- 7,76 % |

|

CP |

99,22 |

95,34 |

87,94 |

- 7,76 % |

|

|

[Titre 7] Dépenses d'opérations financières |

AE |

0,27 |

0,33 |

0,33 |

0,83 % |

|

CP |

0,28 |

0,33 |

0,33 |

0,83 % |

|

|

Total |

AE |

10 310,56 |

10 167,18 |

10 024,28 |

- 1,41 % |

|

CP |

10 226,12 |

10 095,26 |

10 003,15 |

- 0,91 % |

Source : commission des finances du Sénat, d'après les documents budgétaires

Les dépenses d'investissement font l'objet d'une plus grande attention de la part des rapporteurs spéciaux, eu égard aux défis informatiques et opérationnels que connaissent les administrations de la mission. Or, en 2022, elles diminueraient pour la deuxième année consécutive (- 2,8 % en AE et - 2,8 % en CP) pour s'établir à 182 millions d'euros en AE et 177,3 millions d'euros en CP .

Ce poste avait pourtant connu une très importante montée en puissance entre 2019 et 2020 (+ 15,65 %), quoique l'exécution se soit révélée bien en-deçà de la prévision initiale (- 38,44 %). Les crédits demandés ont ensuite été légèrement abaissés dans la LFI 2021 (- 12,4 % en AE et - 2,2 % en CP). Il est probable que la trajectoire retenue ces deux dernières années tienne compte du fait que plusieurs projets d'investissement n'ont pas pu être réalisés en 2020 et 2021 à cause de la crise sanitaire et qu'il n'y aura pas d'effet de rattrapage en 2022 4 ( * ) .

Toutefois, à l'échelle des programmes, une très forte disparité peut être relevée : si la DGFiP et le SG-MEFR voient effectivement le volume de leurs crédits chuter sur ce titre, respectivement - 12,25 % et - 19,53 %, tel n'est pas le cas de la Douane, avec une progression inédite des crédits anticipée à plus de 40,28 % en AE et de 36,25 % en CP . Selon les informations transmises dans les documents budgétaires, le renforcement de la flotte maritime et aérienne, avec l'acquisition de nouveaux moyens, devrait se poursuivre, justifiant ce niveau de prévision. À titre d'exemple, sur l'action 01 « Surveillance douanière des flux de personnes et de marchandises et lutte contre la grande fraude douanière », 8,7 millions d'euros seront engagés pour équiper les ports de scanners à conteneurs.

Les dépenses d'intervention correspondent pour 91 % aux crédits affectés à l'action 08 « Soutien au réseau des débitants de tabac » du programme 302 et destinés à soutenir les buralistes (78,9 millions d'euros en 2022). Le Gouvernement a fait le choix, en raison de la crise sanitaire, de prolonger d'un an, soit jusqu'au 31 décembre 2022, les dispositions du protocole d'accord qui a conduit à l'instauration d'aides spécifiques pour les débits de tabac (compensation de l'impact de la hausse des prix du tabac sur le volume des ventes, instauration d'un fonds de transformation pour accompagner les mutations d'activité, etc.).

Enfin, si les dépenses de fonctionnement augmentent à l'échelle de la mission (+ 0,5 % en AE et + 4,3 % en CP), celles du programme 218 suivent une trajectoire contraire (- 2,57 %). Toutefois, cette baisse n'est qu'apparente puisque, retraité des mesures du périmètre et du transfert des dépenses attachées à la DGAFP, à la DITP et au CISIRH, le volume de ces dépenses progresse également. Certaines de ces dépenses ont vocation à se pérenniser, par exemple celles dédiées à l'achat d'équipements sanitaires ainsi qu'à l'objectif d'un taux d'équipement en matériel nomade de 100 % des agents pouvant exercer une partie de leur mission en télétravail 5 ( * ) .

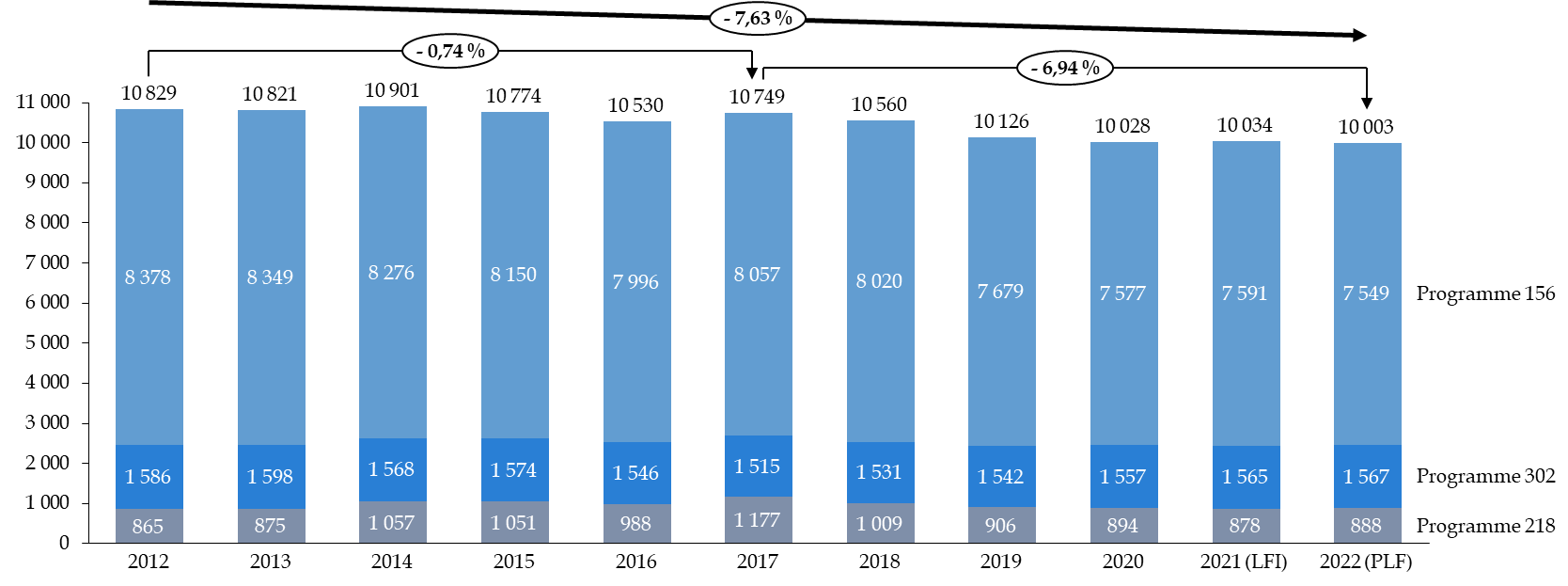

b) En 10 ans, une diminution des crédits de plus de 7 %

À l'instar des années précédentes, les crédits demandés sur le programme 156 continuent de baisser, après - 0,43 % en 2020 et - 1,46 % en 2021. Les évolutions sont plus contrastées pour la Douane, avec deux années de forte hausse en 2018 (+ 2,53 %) et en 2019 (+ 4,8 %) suivies d'une stabilisation en 2020 (+ 0,31 %) et d'une diminution en 2021 ( -1,41 %). Le niveau des crédits ouverts sur le programme 218, une fois retraité du changement de périmètre, affiche une hausse de 1,19 % en 2022, certes moindre que celle constatée lors de l'examen du PLF 2020 (+ 4,14 %), après une baisse en 2021 (- 0,9 %).

C'est donc de nouveau le programme 156 , et donc la DGFiP, qui, en compensant pour la stabilisation des crédits de la Douane et, à périmètre constant, pour la légère augmentation des crédits constatés sur le programme 218, permet à la mission d'afficher une légère baisse en prévision pour 2022 .

En 10 ans, les crédits affectés à la mission « Gestion des finances publiques » pourraient ainsi baisser de 7,6 % , avec un infléchissement plus marqué depuis 2017 (- 6,94 %).

Évolution des crédits de la mission

« Gestion des finances publiques » depuis

2012

(CP, en millions d'euros)

Source : commission des finances, d'après les documents budgétaires

c) Des actions financées par le biais de programmes extérieurs à la mission

Les administrations de la mission ont pu bénéficier de crédits issus de la mission « Plan de relance » , et notamment la DGDDI. Cette dernière a déposé plusieurs projets axés sur la rénovation énergétique et bénéficiait également, dans le cadre de la LFI 2021, de 50 millions d'euros au profit du verdissement de son parc automobile. La dotation serait désormais de 25 millions d'euros sur la période 2021-2022, avec l'acquisition de 570 véhicules électriques ou hybrides rechargeables et l'installation de 250 bornes de recharge. Elle bénéficie également, avec la DGDDI, du fonds « Sac à dos de l'agent public », doté de 208 millions d'euros en 2021 et de 140,7 millions d'euros en 2022.

Enfin, elles ont remporté plusieurs appels à projets sur le Fonds pour la transformation de l'action publique , porté par le programme 349 « Transformation publique » de la mission « Transformation et fonction publiques », et doté de 700 millions d'euros sur cinq ans. Au terme du 5 e appel à projets du FTAP (premier semestre 2021), 13 projets de la DGFiP sont bénéficiaires, pour un financement total de 101,8 millions d'euros. Parmi les plus emblématiques figurent par exemple le projet de dématérialisation des déclarations foncières des propriétés bâties, le projet Ciblage de la fraude et valorisation des requêtes pour accroître le rôle du datamining dans la programmation des contrôles fiscaux ou encore le projet de modernisation de l'outil de gestion des implantations de la DGFiP sur le territoire, dans le cadre de la mise en place de son nouveau réseau de proximité.

B. LE SECRÉTARIAT GÉNÉRAL DU MINISTÈRE DE L'ÉCONOMIE, DES FINANCES ET DE LA RELANCE DISPOSE DE COMPÉTENCES TRANSVERSALES, DANS LE BUT D'ACCOMPAGNER LES ADMINISTRATIONS DU MINISTÈRE ET LEURS AGENTS

Doté de 888 millions d'euros en crédits de paiement en 2022 , le programme 218 est celui dont l'ampleur budgétaire est la plus limitée à l'échelle de la mission (9 % du total des crédits). Il porte les politiques de coordination et de pilotage de niveau interministériel, par le biais du secrétariat général, ainsi que les crédits de nombreuses structures jouant un rôle de premier plan dans la lutte contre la fraude - par exemple Tracfin, dont les crédits sont en hausse en 2022 - ou dans la commande publique - avec par exemple l'Agence pour l'informatique financière de l'État, qui voit ses crédits augmenter en 2022 pour poursuivre le chantier de modernisation et de dématérialisation de la commande publique.

1. Un rôle de coordination, en situation de crise comme pour soutenir les processus de modernisation des administrations

Le SG-MEFR, dont les crédits sont portés par ce programme, s'est retrouvé particulièrement mobilisé en 2020 et en 2021 du fait, d'une part, de la crise sanitaire et, d'autre part, des transformations engagées au sein du ministère , et notamment celles concernant la DGFiP et la Douane (réorganisation du réseau, transfert de fiscalité, équipement informatique des agents). Il est également chargé du suivi du plan de transformation ministériel (PTM), présenté en juin 2020 pour ce qui relevait alors du ministère de l'action et des comptes publics. Le secrétariat général, qui doit en effet coordonner, pour son périmètre de compétence, les différents PTM, s'est doté d'une cellule de coordination spécifique à cet effet, mais aussi de moyens supplémentaires pour en assurer le suivi.

Le SG-MEFR a ainsi joué un important rôle de coordination durant la crise sanitaire 6 ( * ) , que ce soit dans la coordination des plans de continuité d'activité ou dans le cadre de la cellule de continuité économique. Les conséquences de la crise sont également visibles sur les modalités d'organisation du travail du ministère , avec le développement du télétravail.

L'effet est très net sur le ratio d'efficience bureautique 7 ( * ) , qui a connu une forte hausse en 2020 (921 euros, contre 750 euros en prévision) et devrait demeurer à un niveau élevé en 2021 et en 2022 (950 euros). Il traduit l'objectif, comme annoncé l'an dernier aux rapporteurs spéciaux, d' équiper 80 % des agents en administration centrale de matériel nomade d'ici la fin de l'année 2020 (76 % atteints dans l'administration centrale, 71 % à la DGFiP au mois de juin 2021). Or, ces matériels sont plus coûteux et ont une durée d'amortissement moindre, conduisant de fait à accroître ce ratio. Certes, il est dommage que l'amélioration de l'équipement des agents se soit faite à « marche forcée », en réponse aux circonstances exceptionnelles liées à l'épidémie de covid-19, mais l'effort du SG en la matière doit être souligné, le taux d'équipement des agents s'élevant à 22 % au début de l'année 2020.

Le SG-MEFR est par ailleurs chargé du suivi de l'exécution de nombreuses réformes destinées à accroître l'efficacité de l'action publique :

- la gestion du Fonds de transformation ministériel (FTM), qui vise à soutenir financièrement les projets de modernisation et d'innovation numérique des directions et administrations du MEFR. Afin de prendre en compte les conséquences à long terme de la crise sanitaire sur l'organisation du travail, le SG a accordé en 2020 et en 2021 une attention particulière aux projets visant à accroître l'équipement des agents ainsi que la modernisation des installations audiovisuelles des salles de réunion (1,2 million d'euros en 2020). Ce fonds est doté de 15 millions d'euros en 2022 , pour des dépenses d'investissement exclusivement ;

- la coordination des plans de transformation ministériels (PTM). Chaque ministère doit identifier, dans son PTM, des axes de transformation prioritaires, ensuite déclinés en « chantiers ». Parmi eux, se trouvent les réformes prioritaires, auparavant dénommées « objets de la vie quotidienne », un terme vite abandonné par le ministère de la transformation et de la fonction publiques ;

- le suivi de la performance , avec la mise en oeuvre d'un dispositif de pilotage de la performance, dénommé « Performance SG » et financé pour partie grâce au FTM. Initié au début de l'année 2021, ce projet vise à dépasser une approche de la performance cloisonnée par service et par administration, par le biais d'un tableau de bord géré par le SG-MEFR. Ce dispositif est encore en phase d'expérimentation ;

- le développement du plan d'action climat du ministère 8 ( * ) , qui présente de prime abord un aspect hétéroclite, avec des actions publiques relevant davantage de déclarations d'intention aux niveaux national (utiliser le levier de la commande publique, protéger les consommateurs, orienter les soutiens à l'exportation, développer l'émission d'obligations vertes), européen (contribuer à la mise en place d'un mécanisme d'ajustement carbone aux frontières, mettre en place le pacte vert pour l'Europe) et international (participer activement aux réflexions au niveau du Fonds monétaire international, mobiliser la finance climat en vue de la COP26). Toutefois, certaines actions très concrètes et internes au ministère sont également développées, sous la responsabilité du SG-MEFR , dans le cadre du plan « Bercy Vert », et pour répondre à la circulaire du Premier ministre sur les engagements de l'État pour des services publics écoresponsables 9 ( * ) . Le SG doit ainsi également veiller à l'avancement de chacune des 20 mesures de la circulaire du Premier ministre , par le biais d'un outil de suivi spécialement créé à cet effet, et animer des groupes de travail, afin de favoriser le partage des bonnes pratiques.

Sur ce dernier volet, le SG a de surcroît coordonné la participation à l'appel à projets de l'action 01 « Rénovation énergétique » des bâtiments publics du programme 362 « Écologie » de la mission « Plan de relance » 10 ( * ) . 499 dossiers ont été déposés pour le MEFR, pour un montant de 338 millions d'euros. 298 ont été retenus, pour un montant total prévisionnel de 128,5 millions d'euros 11 ( * ) . Les projets sélectionnés vont de l'éclairage au confort thermique (isolation), en passant par la végétalisation des terrasses ou des aires de stationnement.

2. Un rôle de gestion des missions « support », au service de l'ensemble des administrations du ministère de l'économie, des finances et de la relance

Le secrétariat général du ministère de l'économie, des finances et de la relance est enfin chargé de missions support, au service de l'ensemble des administrations du ministère, voire au-delà de son périmètre. Deux peuvent être retenues à titre d'illustration : la fonction achat et les r essources humaines .

a) La politique d'achat de l'État

Sur la fonction achat, le ministère a adopté à la fin du mois de septembre 2020 le plan interministériel d'achats , qui vise à terme une économie d'un milliard d'euros sur les achats de l'État. Ce plan sera opéré par la direction des achats de l'État, sans cible prédéterminée d'économies par ministère.

La mutualisation des achats constitue en effet un gisement d'économies significatif , que ce soit sur la négociation des contrats d'entretien ou de nettoyage ou sur l'achat « en gros », à rebours de la logique d'achats par « petits blocs », plus coûteuse pour l'État. En valeur absolue, le niveau des économies s'est avéré plutôt décevant, avec une stagnation entre 2019 (270 millions d'euros) et 2020 (268 millions d'euros), même si la crise sanitaire a pu ralentir les progrès constatés (133 millions d'euros en 2018). Cette logique de mutualisation doit être maintenue ; elle participe de surcroît de la professionnalisation de la fonction achat au sein de l'État, toutes les fonctions support ne pouvant présenter un bilan aussi encourageant. La gestion de l'immobilier de l'État par exemple continue de présenter des lacunes, avec un défaut de compétences et une absence de personnels dédiés et formés au sein de chacune des administrations.

Les achats de l'État, et plus spécifiquement de chaque ministère, doivent également tenir compte des engagements pris pour développer des services publics éco-responsables 12 ( * ) . Au moins 20 % des produits consommés dans les services de restauration collective doivent être issus de l'agriculture biologique et la proportion des véhicules électriques ou hybrides rechargeables dans le parc automobile de l'État devra atteindre 55 %.

b) Les ressources humaines

Quant au volet ressources humaines, le SG est chargé de la mise en oeuvre de la loi de transformation de la fonction publique 13 ( * ) au sein du ministère : la refonte des instances de dialogue social, la définition des modalités d'accompagnement des mobilités professionnelles ou encore la promotion de l'égalité hommes-femmes et des personnes en situation de handicap sont ainsi conduites sous l'égide du secrétariat général. Au regard du nombre d'emplois rattachés au MEFR, et du niveau des dépenses de personnel sur la mission, la gestion des ressources humaines est en effet un enjeu de premier plan.

C'est également en s'appuyant sur ce cadre que le SG-MEFR conduit une réflexion sur le recrutement des compétences rares , afin d'harmoniser les procédures applicables à l'ensemble des administrations du ministère. Le SG entend définir de nouvelles modalités permettant à la fois d'offrir des rémunérations attractives, d'accélérer les recrutements et de proposer des perspectives de carrières décloisonnées, hors administration d'accueil, voire hors ministère. Pour que cela soit efficace, il faut également que le SG puisse s'imposer face aux directions opérationnelles du ministère.

Rapidité du recrutement, salaires et carrières sont en effet les trois aspects sur lesquels la fonction publique est moins compétitive que le secteur privé . Ce sont les trois points mis en exergue par la Cour des comptes dans un chapitre de son rapport public annuel 2020 consacré au recrutement des personnels qualifiés pour réussir la transformation numérique 14 ( * ) . Elle relève que des marges de progrès demeurent pour que le ministère de l'économie, des finances et de la relance parvienne à s'assurer à long-terme un vivier de compétences. Un an après avoir attiré l'attention sur ce point, les rapporteurs spéciaux relèvent que les progrès sont encore limités, en dépit d'objectifs ambitieux . La DGFiP se fixe ainsi la cible de 100 contractuels détenant des compétences rares d'ici 2022 15 ( * ) .

Sur les rémunérations, une grille exorbitante du droit commun a été mise en place, en lien avec la direction interministérielle du numérique (Dinum). L'application de la grille, validée en amont par le contrôleur budgétaire et comptable du ministère, permet ensuite d'accélérer le recrutement. La DGFiP et la DGDDI travaillent également, de manière autonome, sur plusieurs pistes pour favoriser le recrutement de ces profils 16 ( * ) : assouplissement des modalités de recrutement par concours (condition de diplôme, calendrier plus proche de l'année scolaire, allégement du format des épreuves), flexibilité accrue pour le recrutement des apprentis, actions de communication auprès des établissements d'enseignement supérieur. Il est encore trop tôt toutefois pour tirer un bilan concluant de ces actions : pour la DGDDI, elle n'a commencé à les mettre en oeuvre qu'en 2021. Pour la DGFiP, ces actions font partie des axes de réflexion retenus dans son contrat d'objectifs et de moyens.

Une réflexion est plus largement en cours sur l'attractivité des métiers du ministère de l'économie, des finances et de la relance.

En effet, dans son analyse de l'exécution budgétaire de la mission en 2020 17 ( * ) , la Cour des comptes a relevé que la DGFiP et la DGDDI faisaient toutes deux face à des difficultés de recrutement, notamment par concours, suscitant par là des inquiétudes quant à un éventuel impact sur la qualité des recrutements et sur l'attractivité de ces métiers à l'avenir . À titre d'exemple, alors que le nombre de départs en retraite des inspecteurs des finances publiques est important, et que le nombre de postes offerts au concours externe a été multiplié par trois entre 2017 et 2021, le nombre de candidatures a, lui, baissé.

Face à ce constat commun, le SG-MEFR a lancé des travaux afin de renforcer l'attractivité de ces métiers , et plus largement ceux relevant du périmètre du ministère. Pour les citer, l'objectif est de déployer une « marque employeur », autour de plusieurs actions telles que le renforcement de l'accueil des nouveaux arrivants, la refonte des espaces internet de recrutement ou encore l'amélioration de la visibilité des offres 18 ( * ) . Chaque administration a également développé ses propres axes de communication : en nouant par exemple des partenariats avec les directeurs d'instituts et de centres de préparation à l'administration générale pour la DGFiP, ou encore en diversifiant les voies de recrutement (détachement, contractuel) pour la DGDDI.

Le programme 218 porte enfin les crédits dédiés à l'action sociale ministérielle , à savoir 181,8 millions d'euros demandés pour 2022 . Elle comprend les services de restauration, la politique menée en matière d'aide au logement pour faciliter l'installation des agents nouvellement recrutés, le soutien au tourisme social pour les enfants et leurs familles ou encore des aides à la parentalité, sous la forme de réservation de places en crèche.

II. LE BILAN DES RÉFORMES INTERNES ENGAGÉES PAR LES ADMINISTRATIONS DE LA MISSION EST GLOBALEMENT SATISFAISANT, QUOIQU'ENCORE INACHEVÉ ET PERFECTIBLE

Quatre axes ont fait l'objet d'un suivi spécifique de la part des rapporteurs spéciaux ces dernières années :

- la transformation du réseau , avec l'impératif de concilier la rationalisation des emprises, la dématérialisation des procédures et la qualité du service public, que ce soit auprès des contribuables ou des collectivités territoriales ;

- le transfert du recouvrement de la plupart des taxes et impositions relevant de la DGDDI à la DGFiP, avec la volonté de recentrer les Douanes sur ses missions « coeur de métier » (contrôle des flux et des marchandises) ;

- les adaptations apportées au contrôle fiscal avec un rôle toujours plus important accordé au traitement de la donnée, qui va désormais au-delà de la mission de contrôle ;

- les investissements informatiques et l'impératif de traiter de la dette technologique des administrations.

A. LA DGFIP ET LA DOUANE ONT DÛ FAIRE FACE AUX CONSÉQUENCES DE LA CRISE SANITAIRE ET DU BREXT

1. La crise sanitaire : des administrations pleinement mobilisées pour soutenir les citoyens et les acteurs économiques

Lors de l'examen du projet de loi de finances pour 2021, les rapporteurs spéciaux ont salué le travail accompli par la DGFiP et par la Douane pour continuer d'assurer leurs fonctions essentielles et pour absorber de nouvelles missions , directement liées aux conséquences de la crise sanitaire sur les acteurs publics et économiques.

La DGFiP a été chargée de la mise en oeuvre, dans des délais extrêmement courts, du fonds de solidarité , tandis que la Douane a participé à l'importation d'équipements de protection sanitaire , avec l'impératif de les contrôler rapidement pour éviter la mise en circulation de produits contrefaits. Dans ce domaine, la DGFiP a également apporté son concours puisqu'elle a répondu, le plus souvent en quelques heures, à 654 saisines d'hôpitaux, de collectivités ou encore d'Ehpad pour contrôler l'honorabilité des fournisseurs de masques et de gel hydroalcoolique 19 ( * ) . 510 enquêtes ont ensuite été ouvertes par la DGDDI.

2. Brexit : une gestion facilitée par une longue période de transition

La sortie du Royaume-Uni de l'Union européenne et la fin de la période transitoire sont effectives depuis le 31 décembre 2020. Au regard des inquiétudes qui avaient pu être exprimées sur les risques d'embouteillage et d'engorgement, le rétablissement d'une tierce frontière entre la France et le Royaume-Uni n'a pas causé de difficultés majeures, en tout cas du côté français.

Le contexte économique n'y est pas étranger. Comme l'avait confié la directrice des douanes lors de son audition par la commission des finances au mois d'avril 2021 20 ( * ) , l'épidémie de covid-19 et son impact sur les flux de marchandises et de passagers ont réduit les risques d'engorgement et ont de fait facilité cette transition pour l'administration douanière.

La Douane a également pu s'assurer du bon fonctionnement de son dispositif de « frontière intelligente » , construit pendant la période de transition, et qui permet d'assurer un passage plus fluide à la frontière. C'est d'autant plus important que le trafic routier est désormais revenu à 95 % de son niveau d'avant-crise, alors même que 80 % des flux routiers entre l'Europe continentale et le Royaume-Uni transitent par la France.

La « frontière intelligente » (« SI Brexit »)

Le dispositif de « frontière intelligente » repose sur l'anticipation de leurs formalités déclaratives par les opérateurs économiques. Ils doivent déposer leur déclaration en douane quelques jours avant le passage de la frontière. Un code barre est alors attribué et la plaque d'immatriculation du véhicule est enregistrée.

Avant de passer la frontière, le véhicule est identifié et les formalités douanières et sanitaires anticipées y sont rattachées. En fonction de ces informations, et au débarquement, le transporteur est automatiquement dirigé en fonction du statut attribué à sa marchandise (vert : pas de contrôle ; orange : contrôle), soit pour compléter ses formalités douanières, soit pour un contrôle.

Source : réponses au questionnaire budgétaire des rapporteurs spéciaux et audition de Mme Isabelle Braun Lemaire, directrice générale des douanes et des droits indirects, par la commission des finances le 6 avril 2021

Plus généralement, la Douane peut s'appuyer sur un taux élevé de dématérialisation des procédures et des formalités déclaratives , de 88 % en 2020 21 ( * ) . L'objectif est d'éviter que le délai moyen d'immobilisation des marchandises, de 2 minutes et 31 secondes en 2020 22 ( * ) , ne bondisse avec le Brexit. Une incertitude demeure sur le trafic voyageurs, encore bien en-deçà du niveau constaté en 2019.

Les difficultés sont donc, pour le moment, davantage du côté britannique , ce qui s'explique également par un effet de taille : si les échanges avec le Royaume-Uni représentent 8 % à 10 % du commerce de l'Union européenne, pour le Royaume-Uni, les échanges avec l'Union européenne représentent 50 % de son commerce extérieur. À cette difficulté s'ajoutent des problèmes organisationnels et de personnel en nombre insuffisant (inspecteurs sanitaires, professionnels du dédouanement) 23 ( * ) .

Sur le plan budgétaire, 700 emplois « Brexit » ont été alloués à la DGDDI entre 2018 et 2021 . 47 % de ces emplois sont rattachés à la branche d'activité « administration générale/opérations commerciales » de la Douane, l'autre branche correspondant aux missions de surveillance. Sur ces 47 % (328 emplois), 89 % ont été affectés dans les bureaux douaniers identifiés comme ayant à traiter des flux commerciaux volumineux avec le Royaume-Uni, dont 56 % dans les bureaux de la façade Manche/Mer du Nord 24 ( * ) .

Au total, le montant des dépenses engagées par la Douane sur le Brexit s'élève à 81 millions d'euros, dont 62,4 millions d'euros au titre des dépenses de personnel et 17,6 millions d'euros pour les équipements (informatique, immobilier) 25 ( * ) .

L'effet du Brexit sur les crédits de la Douane devrait désormais être plus limité, à l'exception des améliorations apportées aux systèmes d'information ainsi que l'organisation des dernières campagnes d'information à destination des entreprises en 2022 26 ( * ) . La Douane développe également le projet France Sésame , un point de contact portuaire unique permettant de coordonner les contrôles opérés par la DGDDI, la direction générale de l'alimentation (DGAL) et la direction générale de la concurrence, de la consommation et de la répression des fraudes (DGCCRF). En 2022, 13 millions d'euros en dépenses d'investissement seraient consacrés à l'ensemble des projets menés par la DGDDI pour promouvoir les échanges internationaux et la qualité du dédouanement (action 04 du programme 302).

B. L'ADAPTATION DU RÉSEAU DE LA DGFIP ET DE LA DGDDI EST EN VOIE DE FINALISATION, MÊME SI DES INTERROGATIONS SUBSISTENT QUANT À SA CAPACITÉ À CONCILIER PROXIMITÉ, QUALITÉ ET EFFICACITÉ DES SERVICES PUBLICS

1. La mise en oeuvre du « nouveau réseau de proximité » de la DGFiP n'est pas achevée

a) Les trois volets du plan de réorganisation territoriale de la DGFiP

La transformation du réseau de la DGFiP fait partie des éléments jugés prioritaires dans le cadre du plan de transformation ministériel. Elle comprend la mise en place du « nouveau réseau de proximité » et la délocalisation de certains services des métropoles vers les villes moyennes . C'est également dans le cadre du NRP que s'inscrit le déploiement progressif, d'ici à 2022, du réseau des 1 200 conseillers aux décideurs locaux qui ont vocation à devenir les interlocuteurs privilégiés des ordonnateurs des collectivités territoriales. 450 sont entrés en fonction en 2021, soit 45 % de la cible pour 2023.

b) Le nouveau réseau de proximité : une finalisation reportée à l'horizon 2023

La rationalisation du réseau territorial de la DGFiP, par le biais de fusions ou de suppressions, est en oeuvre depuis plusieurs années : le réseau déconcentré de l'administration fiscale a connu une perte de ses emprises de près de 20 % entre 2015 et 2021 .

La méthode retenue a toutefois fait l'objet d'une inflexion en 2019, après plusieurs années de critiques de la part des élus locaux, des agents de l'administration, de la Cour des comptes et des parlementaires, notamment à la commission des finances. Ils estimaient que les suppressions et les fusions étaient faites « à vue », sans vision de long terme, au gré des résistances rencontrées sur place et sans projection sur les besoins et les effectifs.

Un processus de concertation a donc été lancé au début du mois de juin 2019 afin de définir, dans chaque département et par le biais d'une contractualisation, la nouvelle carte des implantations territoriales de la DGFiP. Réunissant les élus locaux, les directeurs départementaux des finances publiques et les préfets, il a mené à la mise en place du « nouveau réseau de proximité » (NRP), qui doit répondre à un double-objectif : poursuivre la rationalisation du réseau de la DGFiP, dont les métiers évoluent fortement, et renforcer la proximité de ces services publics. Le NRP ne se traduit pas pour autant par une interruption des fermetures de trésoreries ou de services d'impôt aux particuliers : le but n'est pas de préserver le réseau des sites permanents en l'état, mais de multiplier les points de contact à l'échelle d'un département .

Le Gouvernement cible ainsi une augmentation des « points de contact mobiles » de 30 % , avec un accès à un accueil de proximité à moins de 30 minutes dans l'ensemble des cantons. Selon le sous-indicateur de performance dédié à cet objectif, le nombre de communes dans laquelle il existe un accueil de proximité de la DGFiP a augmenté de 14 % en 2020, pour atteindre 2 254 communes, et augmenterait, par rapport à l'année 2019 de 20 % en 2021 et de 25 % en 2022 (2 570 communes).

Dans le cas du NRP, une charte est signée avec chaque département : elle décrit les services présents, y compris les conseillers aux décideurs locaux, les modalités de présence, l'offre de service, la contribution de la DGFiP au fonctionnement des accueils de proximité. Elle entérine également l' instauration d'un comité de suivi présidé par le directeur départemental des finances publiques et chargé de suivre la bonne application de ces dispositions.

Le déploiement du NRP, deux ans après le lancement de cette nouvelle approche, est encore parcellaire : au 1 er octobre 2021, 45 chartes ont été signées avec des présidents de conseils départementaux , 543 avec des présidents d'établissements publics de coopération intercommunale et 70 avec des communes ou associations locales de maires 27 ( * ) . Ainsi, selon les informations transmises aux rapporteurs spéciaux, la finalisation du NRP est désormais prévue pour la fin de l'année 2023, avec un objectif de présence permanente de la DGFiP dans 2 570 communes , et près de 3 000 en tenant compte des conseillers aux décideurs locaux.

Il faut toutefois bien distinguer ce que recouvrent ces points de contact, entre le passage d'un bus itinérant ou la tenue d'une permanence une demi-journée par semaine. Les rapporteurs spéciaux ont eu l'occasion ces dernières années de rappeler que les objectifs d'accueil ne pouvaient pas être seulement quantitatifs, en affichant des points sur la carte : la qualité du service doit être préservée, et conciliée à un maillage fin du territoire.

Certains de nos concitoyens sont dans l'incapacité d'effectuer leurs démarches par internet et, les services sont difficilement joignables par téléphone : dans ce contexte, il faut conserver un accueil physique des contribuables. Dans une étude commandée en octobre 2019 par le ministère de l'économie et des finances à BVA sur la perception du nouveau réseau de proximité par les habitants d'unités urbaines de moins de 35 000 habitants, les personnes de plus de 65 ans indiquaient ainsi que passer par internet était pour eux beaucoup plus difficile et ne constituait donc pas leur mode de contact privilégié.

De ce point de vue, il semble peut-être plus prometteur de garantir, y compris par un rehaussement de son effort humain et financier, la proximité des services publics par la participation de la DGFiP au réseau des Maisons France Services (MFS), que ce soit par une présence effective ou par des activités de formation à destination des animateurs de ces maisons, afin qu'ils puissent répondre aux interrogations les plus simples des contribuables, ou tout du moins les orienter. Comme le précise la Charte nationale d'engagement France Services, le rôle de ces maisons est d'assurer « une information de premier niveau en matière de fiscalité des particuliers » et d'orienter les usagers vers les interlocuteurs compétents, qui pourront ensuite recourir à des référents locaux, qui tiendront lieu de back office .

c) La relocalisation des services publics : un calendrier publié tardivement

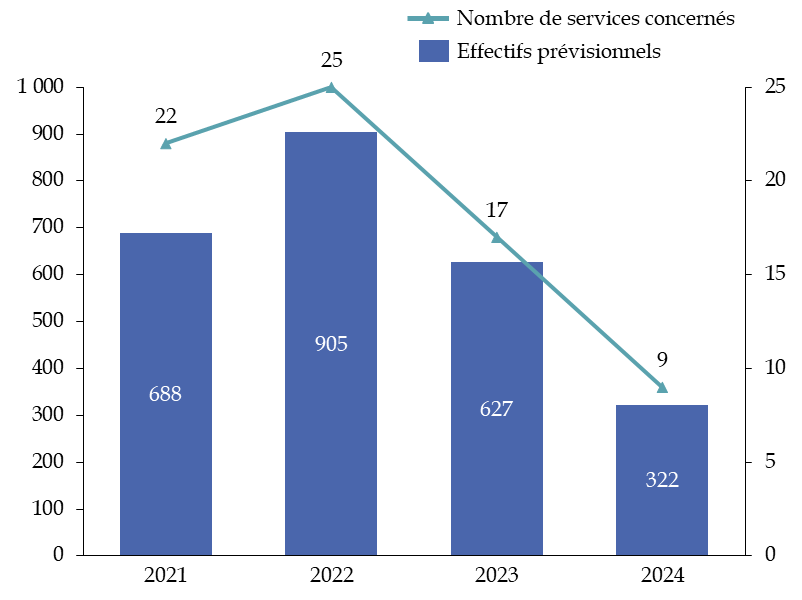

Auparavant dénommée « démétropolisation », la relocalisation de certains services publics des métropoles vers les territoires périurbains et ruraux a été inscrite comme un objectif prioritaire à l'issue du quatrième comité interministériel de la transformation publique, le 15 novembre 2019 28 ( * ) . Si l'ensemble des administrations de l'État sont concernées, la DGFiP devrait être le contributeur le plus important à ce processus : 2 542 agents seront concernés, sur un objectif total de 6 000 emplois d'État transférés.

Après un appel à candidatures lancé au mois d'octobre 2019, 50 premières villes ont été choisies au mois de septembre 2020, puis 16 autres au mois de décembre , sur plus de 408 candidatures. Trois critères ont conduit à leur sélection : la capacité immobilière de la ville, l'existence de compétences métiers et la situation géographique (bassin d'emploi dynamique, proximité avec le service de la métropole dont l'activité est transférée) 29 ( * ) .

Le calendrier a donc finalement été publié et finalisé au début de l'année 2021 . Les transferts pourront par ailleurs être effectués par étape et regroupements successifs, parfois sur deux à trois ans.

Calendrier du programme de

« relocalisation »

des services de la DGFiP

Source : commission des finances, d'après les réponses au questionnaire budgétaire des rapporteurs spéciaux 30 ( * )

Il est compréhensible que ce processus prenne du temps, avec notamment un vrai enjeu de gestion des ressources humaines . Le ministère a ainsi annoncé qu'il n'y aurait pas de « mobilité forcée » et que les services se constitueront au gré des départs en retraite, des mutations ou des promotions.

Les dispositifs visant à encourager la mobilité des agents

De nouveaux outils ont été développés au sein de l'administration pour encourager les mobilités et accompagner la transformation du réseau et des métiers.

Peuvent tout d'abord être distingués les dispositifs indemnitaires :

- la prise en charge des frais de changement de résidence (1986) ;

- l'accompagnement indemnitaire de la mobilité consécutive à une opération de restructuration (2019). Il vient en complément de la prime de restructuration (2008), de l'allocation d'aide à la mobilité du conjoint, fixé forfaitairement à 7 000 euros (2008) et du complément indemnitaire d'accompagnement (2014) ;

- l'indemnité d'accompagnement à la mobilité fonctionnelle (2019), versée à l'issue d'une formation professionnelle ;

- le bénéfice de l'ancien emploi (2019). Si un fonctionnaire perd son emploi fonctionnel du fait d'une nouvelle organisation des services et est nommé sur un nouvel emploi fonctionnel, il conserve, s'il y a intérêt et pendant cinq ans, le bénéfice des dispositions régissant leur ancien emploi et l'ensemble des primes et indemnités y afférant ;

- les indemnités de départ de la fonction publique : indemnité de départ volontaire (2008) ou rupture conventionnelle (2019) ;

- les indemnités visant à accompagner et encourager la mobilité des agents publics dans certains territoires ou pour pourvoir certains emplois : indemnité temporaire de mobilité (mobilité fonctionnelle ou géographique), primes d'attractivité et de fidélisation territoriales.

Parmi les autres dispositifs, se trouvent un accompagnement RH des agents touchés par les restructurations (priorité de mutation ou de détachement, droit à l'accompagnement personnalité, formation professionnelle, congé de transition professionnelle), ainsi qu'une amélioration de l'information des agents (amélioration de l'espace « Place de l'emploi public » pour donner davantage de visibilité à l'ensemble des offres à pourvoir dans la fonction publique).

Dans ce contexte, et de manière globale sur le projet NRP, la DGFiP bénéficie d'un cofinancement à hauteur de 50 % du Fonds pour l'accompagnement interministériel RH. Il devrait s'élever à 10,3 millions d'euros en 2021 .

Source : réponses au questionnaire budgétaire des rapporteurs spéciaux

Parmi les principaux services concernés par la relocalisation figurent la mise en place d'antennes de services d'impôt pour les entreprises, de centres d'appels mais également une vingtaine de services d'appui à la publicité foncière, qui traiteront à distance une partie de l'activité des services de publicité foncière des grandes villes, afin de les désengorger. La création de centres d'accueil téléphonique est tout à fait bienvenue pour pallier les effets de la dématérialisation croissante des démarches sur certains publics vulnérables ou dont la situation ne correspond pas aux situations les plus communes. Les chiffres publiés par la DGFiP le confirment : le nombre d'appels reçus sur l'assistance aux usagers a augmenté de 5 millions entre 2018 (7,5 millions d'appels) et 2020 (12,7 millions d'appels) 31 ( * ) . Cette croissance de 70 % peut être utilement comparée à celle des courriels reçus de la part des particuliers, de 43 % sur la même période.

2. À la faveur du Brexit, un rééquilibrage des implantations territoriales de la Douane

Au sein de la DGDDI, la réorganisation du réseau se traduit d'abord par un basculement géographique : alors que des emprises régulières sont allégées dans les départements de l'est et du sud de la France, d'autres structures sont créées au nord de la France, afin d'adapter le réseau douanier dans les Hauts-de-France, en Normandie et en Bretagne-Pays de la Loire aux conséquences du Brexit.

Deux bureaux ouverts en continu ont ainsi été créés à Calais et à Dunkerque, tandis que quatre brigades de surveillance extérieure ont été installées à Calais, Lille et Dunkerque 32 ( * ) . La DGDDI compte près de 670 implantations territoriales 33 ( * ) , regroupant un peu plus de 13 330 ETP.

La Douane est moins concernée par la relocalisation des services publics, du fait d'une organisation en grande partie d'ores et déjà déconcentrée : les ressources humaines sont à Bordeaux, les finances à Lyon, les systèmes informatiques à Osny, la formation à Tourcoing et à la Rochelle. Certains services à fiscalité spécialisée ont en outre été créés à Nice (fiscalité environnementale) ou à Metz (fiscalité routière) ou répartis sur cinq pôles (fiscalité énergétique). Toutefois, le transfert du recouvrement et de la gestion de ces impositions à la DGFiP, prévu d'ici 2024, devrait se traduire par des ajustements, que ce soit en termes d'emprises territoriales ou de ressources humaines (cf. infra ).

C. LA VALORISATION DE LA DONNÉE EST DEVENUE UN AXE PRIORITAIRE DE DÉVELOPPEMENT POUR LA DGFIP ET LA DOUANE, AU-DELÀ DE LA LUTTE CONTRE LA FRAUDE

1. Les résultats du contrôle fiscal : entre impact de la crise sanitaire et poursuite du déploiement des nouvelles technologies

a) Des résultats en 2020 affectés par la crise sanitaire et l'interruption des contrôles lors du premier confinement

Après plusieurs années de baisse inquiétante des résultats du contrôle fiscal, l'année 2019 a marqué un net rebond, les recettes du contrôle fiscal ayant atteint 11 milliards d'euros , auxquels s'ajoutaient 385 millions d'euros du service de traitement des déclarations rectificatives (STDR) et 550 millions d'euros générés par les conventions judiciaires d'intérêt public (CJIP), respectivement conclues par Google (500 millions d'euros) et Carmignac (50 millions d'euros). En 2018, la faiblesse des résultats (9,4 milliards d'euros) avait été très critiquée par les rapporteurs spéciaux, d'autant que les recettes étaient en baisse pour la troisième année consécutive.

Les résultats pour l'année 2020 ont mécaniquement été affectés par la crise sanitaire. Le rendement budgétaire du contrôle fiscal a atteint 7,8 milliards d'euros en 2020 : c'est certes inférieur de plus de 40 % au résultat observé en 2019 , mais c'est le même niveau que celui constaté en 2018 . Il est donc raisonnable de conclure que l'efficacité du contrôle fiscal s'est plutôt renforcée ces dernières années.