B. UNE LÉGÈRE SUR-EXÉCUTION DES AUTRES PROGRAMMES « RECHERCHE »

Les autres programmes du périmètre « Recherche » connaissent une exécution de leurs crédits contrastée par rapport aux prévisions en LFI 2022.

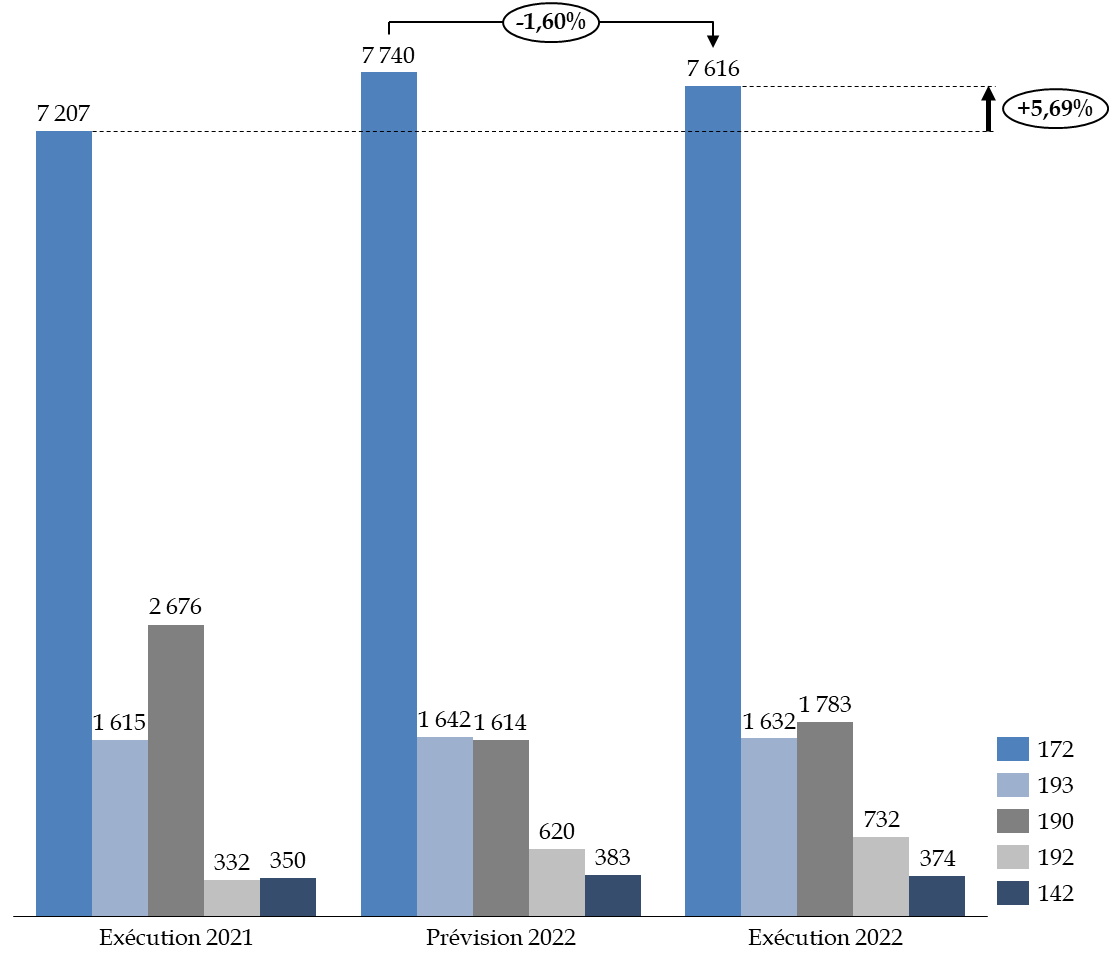

En 2021, les programmes « Recherche » de la mission « Recherche et enseignement supérieur » avaient connu des évolutions importantes, rendues difficilement lisibles par d'importantes mesures de périmètre et de transfert. Les évolutions sont moindres en 2022.

Consommation des crédits des programmes « Recherche » de la mission

(en millions d'euros)

Source : commission des finances d'après les documents budgétaires

Le programme 193 « Recherche spatiale » voit la sous-consommation de ses crédits se réduire (- 0,62 % en 2022 contre- 1,30 % en AE et en CP en 2021). L'exécution a été principalement marquée par la mobilisation de la réserve de précaution pour assurer le financement de l'intégralité de la contribution française à l'Agence spatiale européenne (ESA) en novembre 2022 (dégel de 44,4 millions d'euros en AE et CP).

Le programme 193 bénéficie généralement d'un transfert en gestion, qui aurait dû s'élever à 150 millions d'euros depuis le programme 146 de la mission « Défense » et contribuer au financement du Centre national d'études spatiales (Cnes). Toutefois, en 2022, ce versement a été effectué directement au Cnes afin de fluidifier la gestion. En dehors de ce financement, les crédits du programme 193 ont augmenté de 17,4 millions d'euros en AE et en CP par rapport à 2021.

Le rapporteur spécial salue les efforts budgétaires concernant la politique spatiale. Comme l'indiquent les documents budgétaires eux-mêmes, « l'accès à l'espace européen a connu succès et difficultés en 2022. [...] Cependant les fragilités de l'accès à l'espace européen ont été mises en lumière par la suspension des lancements de Soyouz depuis le Centre Spatial Guyanais, l'échec du premier vol commercial de Vega C ainsi que les retards accumulés d'Ariane 6 »3(*). Le rapporteur spécial a développé cet aspect dans son dernier rapport budgétaire sur la mission « Recherche et enseignement supérieur ».

Le programme 142 « Enseignement supérieur et recherche agricoles » voit ses crédits de nouveau sous-exécutés de -2,2 % en AE et en CP (-3,28 % en 2021). Les dépenses sont cependant en hausse de 23,6 millions d'euros en AE et 17,27 millions d'euros en CP par rapport à l'année précédente, et cette dynamique devrait se poursuivre en 2023. Le programme est cependant dépendant des évolutions démographiques.

Les crédits du programme 190 avaient déjà été largement sur-exécutés en 2021 (+39,8 % en AE et +14,7 % en CP) du fait du plan de relance dans le secteur aérien. Ils sont également sur-exécutés en 2022 (+ 10,46 % en AE et + 18,18 % en CP).

Le rapporteur spécial a souligné dans son récent rapport de contrôle budgétaire sur l'Institut de radioprotection et de sûreté nucléaire (IRSN)4(*) les difficultés de recrutement auxquelles faisaient face les opérateurs publics du nucléaire relevant pour certains du programme 190. Il avait notamment indiqué que la situation de l'IRSN avait ceci de paradoxal que les dépenses liées à la masse salariale sont croissantes au cours des dernières années, mais que les budgets des dernières années de l'Institut n'avaient pu être équilibrés que grâce à la sous-réalisation des dépenses de personnel, ce qui ne constitue pas une solution durable à moyen terme. Il sera attentif à cet aspect au cours des prochaines années.

Le programme 192-Recherche et enseignement supérieur en matière économique et industrielle voit ses crédits croître de 112 millions d'euros par rapport à la prévision en LFI, soit 47,1 millions d'euros en AE et 38,5 millions d'euros en CP de plus qu'en 2021. Cette évolution est en grande partie liée au dispositif des jeunes entreprises innovantes (JEI).

Depuis le 1er janvier 2004, les jeunes entreprises indépendantes (PME) qui consacrent plus de 15 % de leurs charges à des dépenses de recherche et développement bénéficient d'une exonération de cotisations sociales pour les emplois de personnels de recherche et d'appui à la recherche et d'exonérations d'impôt sur les sociétés (IS) ou d'impôt sur le revenu (IR) aux entreprises sur leurs deux premiers exercices bénéficiaires. Le programme 192 porte la compensation de l'allègement des cotisations sociales.

Le coût du dispositif JEI a été constamment sous-évalué au cours des dernières années dans un contexte d'augmentation du nombre d'entreprises bénéficiaires. Le nombre d'entreprises bénéficiant du régime JEI est en effet passé de 1 300 à sa création à plus de 4 500 en 2021 (+14 % en moyenne par an).

En conséquence, la consommation du programme 192 est supérieure de 18,07 % en AE et 3,80 % en CP. Il semble donc indispensable d'une part d'évaluer réellement le dispositif des JEI et d'autre part de sincériser la gestion en adaptant les montants prévus en LFI à l'augmentation du nombre de PME concernées.

* 3 Rapport annuel de performance pour 2022.

* 4 Relance du nucléaire : adapter les moyens de L'Institut de radioprotection et de sûreté nucléaire (IRSN), rapport d'information n° 629 (2022-2023), mai 2023.