IV. UNE STRATÉGIE DU GOUVERNEMENT PEU LISIBLE POUR LES ANNÉES 2025 À 2027

A. LE PRÉSENT PLFSS RENONCE À STABILISER LE DÉFICIT DES RÉGIMES OBLIGATOIRES DE BASE ET DU FSV

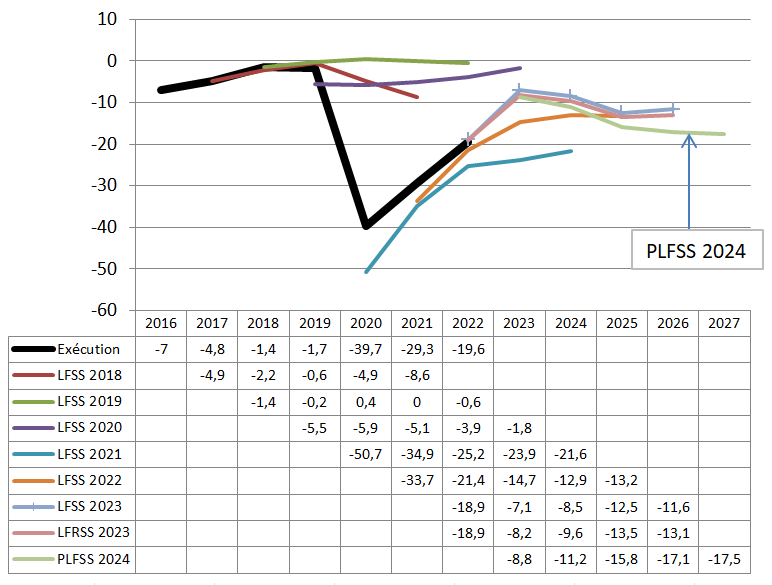

1. Selon le PLFSS, le déficit des Robss et du FSV passerait de 8,8 milliards d'euros en 2023 à 17,5 milliards d'euros en 2027

Le présent PLFSS prévoit de laisser le déficit des Robss se dégrader d'environ 2,5 milliards d'euros par an jusqu'en 2027, avec un déficit de 17,5 milliards d'euros en 2027.

Il s'agit d'une rupture par rapport aux programmations précédentes, comme le montre le graphique ci-après. En particulier, par rapport à la LFRSS 2023, le déficit pour 2026 est revu à la hausse de 4 milliards d'euros.

Solde des Robss et du FSV : exécution et programmation

(en milliards d'euros)

Robss : régimes obligatoires de base de sécurité sociale. FSV : fonds de solidarité vieillesse.

Source : LFSS 2018 à 2023 et PLFSS 2024

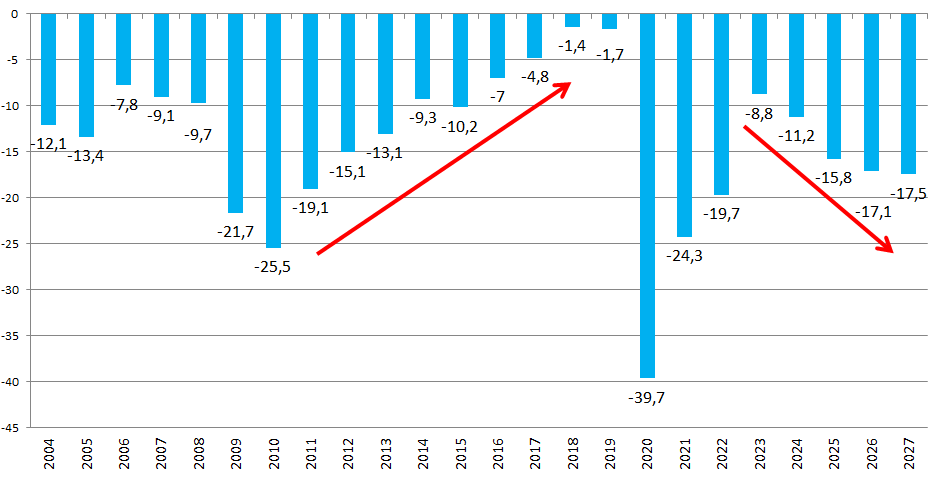

2. Une différence majeure par rapport à la politique de retour à l'équilibre menée dans les années 2010

Le contraste est frappant par rapport à la politique de retour à l'équilibre menée dans les années 2010, comme le montre le graphique ci-après.

Solde des régimes obligatoires de base et

du FSV :

exécution et prévision du PLFSS 2024

(en milliards d'euros)

Source : Lois de financement de la sécurité sociale, présent PLFSS

Après la crise des dettes souveraines, le déficit a été réduit de 2011 à 2019 de manière quasiment continue, pour presque atteindre l'équilibre, et l'Ondam a toujours été respecté.

Si en 2023, après la crise sanitaire, le déficit a été ramené à 8,8 milliards d'euros, c'est en raison de la reprise économique et de la quasi-disparition des dépenses directement liées à la covid-1926(*).

À partir de ce nouveau « point de départ », qui résulte notamment du fait que le produit intérieur brut a été durablement réduit par la crise, le déficit augmenterait chaque année, pour atteindre 17,5 milliards d'euros en 2027.

B. L'OBJECTIF AFFICHÉ DU GOUVERNEMENT DANS LE PROJET DE LPFP EST DE PORTER L'EXCÉDENT DES ADMINISTRATIONS DE SÉCURITÉ SOCIALE DE 0,7 POINT DE PIB EN 2023 À 1 POINT DE PIB EN 2027

Le tableau ci-après, reconstitué par la commission des affaires sociales à partir des données d'exécution de l'Insee, du rapport économique, social et financier (Resf) annexé au PLF 2024 et du projet de LPFP, synthétise la manière dont le Gouvernement entend porter l'excédent des administrations de sécurité sociale de 0,7 point de PIB en 2023 à 1 point de PIB (soit plus de 30 milliards d'euros) en 2027.

Le solde des administrations de

sécurité sociale : synthèse des

informations

disponibles sur la programmation du Gouvernement

(en points de PIB sauf mention contraire)

|

Exécution (Insee) |

Resf 2024 |

Projet de LPFP |

||||||||

|

2019 |

2020 |

2021 |

2022 |

2023 |

2024 |

2025 |

2026 |

2027 |

||

|

Capacité (+) / Besoin (-) de financement du régime général |

- 0,1 |

- 1,7 |

- 1,2 |

- 0,7 |

- 0,3 |

- 0,3 |

- 0,5 |

- 0,5 |

- 0,5 |

|

|

En Md€ |

- 2,0 |

- 38,7 |

- 30,4 |

- 18,3 |

- 7,8 |

- 8,7 |

(- 14,8)* |

(- 16,1)* |

(- 16,5)* |

|

|

Capacité (+) / Besoin (-) de financement des administrations de sécurité sociale hors régime général |

0,7 |

- 0,3 |

0,5 |

1,1 |

1,0 |

0,9 |

1,0 |

1,2 |

1,3 |

|

|

En Md€ |

16,5 |

- 7,1 |

13,2 |

28,3 |

28,6 |

26,0 |

(30,0) |

(38,3) |

(42,8) |

|

|

Caisse d'amortissement de la dette sociale (Cades) |

0,6 |

0,7 |

0,4 |

0,7 |

0,7 |

0,6 |

ND |

ND |

ND |

|

|

En Md€ |

15,8 |

16,2 |

11,2 |

18,1 |

18,4 |

16,3 |

ND |

ND |

ND |

|

|

Fonds de réserve des retraites (FRR) |

- 0,1 |

- 0,1 |

- 0,1 |

- 0,1 |

- 0,1 |

- 0,1 |

ND |

ND |

ND |

|

|

En Md€ |

- 1,9 |

- 1,3 |

- 1,7 |

- 1,6 |

- 1,6 |

- 1,6 |

ND |

ND |

ND |

|

|

Autres régimes de sécurité sociale, dont assurance chômage |

0,1 |

- 1,0 |

- 0,1 |

0,5 |

ND |

ND |

ND |

ND |

ND |

|

|

En Md€ |

2,6 |

- 24,1 |

- 3,4 |

12,3 |

11,3 |

10,4 |

ND |

ND |

ND |

|

|

Unédic |

ND |

ND |

ND |

ND |

0,1 |

0,1 |

0,2 |

0,3 |

0,4 |

|

|

En Md€ |

ND |

ND |

ND |

ND |

2,8 |

3,7 |

(6,1) |

(9,4) |

(12,9) |

|

|

Régimes complémentaires (dont Agirc-Arrco) |

ND |

ND |

ND |

ND |

0,3 |

0,3 |

0,2 |

0,3 |

0,3 |

|

|

En Md€ |

ND |

ND |

ND |

ND |

8,2 |

7,4 |

(6,1) |

(9,4) |

(9,7) |

|

|

Organismes dépendant des administrations |

0,0 |

0,1 |

0,3 |

0,0 |

0,0 |

0,0 |

ND |

ND |

ND |

|

|

En Md€ |

0,0 |

2,1 |

7,1 |

- 0,5 |

0,5 |

0,9 |

ND |

ND |

ND |

|

|

Capacité (+) / Besoin (-) de financement de l'ensemble des administrations de sécurité sociale avant économies supplémentaires prévues par le projet de LPFP (art. 17) |

0,6 |

- 2,0 |

- 0,7 |

0,4 |

0,7 |

0,6 |

0,5** |

0,7** |

0,8** |

|

|

En Md€ |

14,5 |

- 45,8 |

- 17,2 |

10,0 |

20,8 |

17,3 |

(15,2)** |

(22,2)** |

(26,3)** |

|

|

Économies supplémentaires prévues par le projet de LPFP (art. 17) |

0,2** |

0,2** |

0,2** |

|||||||

|

En Md€ |

6,0** |

6,0** |

6,0** |

|||||||

|

Capacité (+) / Besoin (-) de financement de l'ensemble des administrations de sécurité sociale |

0,6 |

- 2,0 |

- 0,7 |

0,4 |

0,7 |

0,6 |

0,7 |

0,9 |

1,0 |

|

|

En Md€ |

14,5 |

- 45,8 |

- 17,2 |

10,0 |

20,8 |

17,3 |

(21,2) |

(28,2) |

(32,3) |

|

Resf : rapport économique, social et financier annexé au projet de loi de finances.

Données au sens de la comptabilité nationale.

(Les montants entre parenthèses ont été convertis à titre indicatif par la commission des affaires sociales à partir des montants en points de PIB et de la trajectoire de PIB en valeur figurant dans le projet de LPFP. Cette conversion étant par nature imprécise, ils doivent être interprétés comme de simples ordres de grandeur.)

* Par convention on suppose que le passage de la comptabilité publique à la comptabilité nationale améliore le solde d'un milliard d'euros.

** Le montant de 6 milliards d'euros est une économie en base réalisée une fois pour toutes (et non 6 milliards d'euros d'économies supplémentaires réalisées chaque année), comme le suggère le rapport annexé au projet de LPFP (cf. texte) et comme cela a été confirmé à la rapporteure générale par la direction du budget.

Source : Commission des affaires sociales du Sénat, d'après les sources indiquées

1. Selon le projet de LPFP, les montants du présent PLFSS relatifs aux Robss et au FSV ne prennent pas en compte 6 milliards d'euros d'économies sur le champ des Asso, restant à définir et devant s'appliquer à partir de 2025

Le projet de loi de programmation des finances publiques (LPFP) en cours de discussion, considéré comme adopté par l'Assemblée nationale sur la base de l'article 49 alinéa 3 de la Constitution le 29 septembre 2023 et adopté en nouvelle lecture par le Sénat le 16 octobre 2023 (sans modification sur ce point), prévoit, dans son article 17, que « des économies issues du dispositif de revue de dépenses instauré par l'article 167 de la loi n° 2022-1726 du 30 décembre 2022 de finances pour 2023 et par l'article 21 de la présente loi représentent 6 milliards d'euros par an pour les années 2025 à 2027 et sont réparties entre les dépenses des administrations de sécurité sociale » (des économies d'également 6 milliards d'euros, à définir dans le même cadre, étant prévues pour l'État27(*)).

La rédaction du rapport annexé28(*) suggère qu'il ne s'agira pas de réaliser 6 milliards d'euros d'économies supplémentaires chaque année (tendant à réduire les dépenses de 2027 de 18 milliards d'euros), mais « seulement » de réaliser 6 milliards d'euros d'économies en 2025, maintenues les années suivantes (tendant à réduire les dépenses de 2027 de 6 milliards d'euros). Ce point a été confirmé à la rapporteure générale par la direction du budget.

La répartition de ces 6 milliards d'euros entre les Robss et les autres administrations de sécurité sociale n'est pas précisée.

Ces économies restent à définir dans le cadre d'un dispositif d'évaluation de la qualité de l'action publique prévu par l'article 167 de la loi de finances pour 2023 et par l'article 21 du projet de LPFP, afin de respecter un engagement de la France vis-à-vis de l'Union européenne29(*).

Le rapport30(*) prévu par l'article 167 de la LFI 2023, très vague et de seulement 26 pages, mentionne comme revues de dépenses dans le domaine de la sécurité sociale le Fonds national d'action sociale (Fnas) de la branche famille hors petite enfance, les indemnités journalières (IJ) et les coûts de gestion des caisses et l'action sociale des caisses de sécurité sociale.

La programmation jusqu'en 2027 figurant à l'annexe A du PLFSS31(*) ne prend pas en compte ces 6 milliards d'euros d'économies (dont on peut supposer qu'elles porteraient largement sur les Robss).

2. Selon le projet de LPFP, le fort déficit des Robss serait plus que compensé par un excédent encore plus important des autres Asso

Le second élément permettant au Gouvernement d'afficher pour 2027 des Asso en excédent de 1 point de PIB (soit plus de 30 milliards d'euros) malgré un fort déficit des Robss et du FSV est un excédent encore plus important des autres Asso.

a) Une rupture par rapport à la situation antérieure à 2022

Il s'agirait d'une rupture par rapport à la situation antérieure à 2022 où, à l'exception de l'année 2008, l'écart entre le solde des Robss et du FSV et celui des Asso demeurait nettement inférieur à 20 milliards d'euros (le solde des Asso étant en moyenne supérieur de 7 milliards d'euros à celui des Robss et du FSV en 2014-2021).

Solde des Robss et du FSV et solde des

Asso :

exécution et prévisions du

Gouvernement

(en milliards d'euros)

Robss : régimes obligatoires de base de sécurité sociale. FSV : Fonds de solidarité vieillesse.

Robss et FSV selon les concepts de la comptabilité publique, Asso selon les concepts de la comptabilité nationale.

Source : Commission des affaires sociales du Sénat, d'après les LFSS 2006 à 2023, l'Insee et le présent PLFSS

b) Un excédent probablement surestimé dans le cas de l'Unédic (et non soutenable à long terme) et dont le principe même pose question dans le cas des régimes complémentaires

Le projet de LPFP comprend des prévisions de recettes, de dépenses et de solde (au sens de la comptabilité nationale) de l'Unédic et des régimes complémentaires. Ces prévisions correspondent pour 2027 à un excédent de 0,4 point de PIB pour l'Unédic et 0,3 point de PIB pour les régimes complémentaires, soit respectivement environ 13 milliards d'euros et 10 milliards d'euros32(*).

Si un fort excédent de l'Unédic sur la période de programmation paraît plausible (même si, selon les estimations de la commission, un excédent de 0,2 ou 0,3 point de PIB en 2027 paraît plus vraisemblable), cette hypothèse semble volontariste dans le cas des régimes complémentaires de retraite.

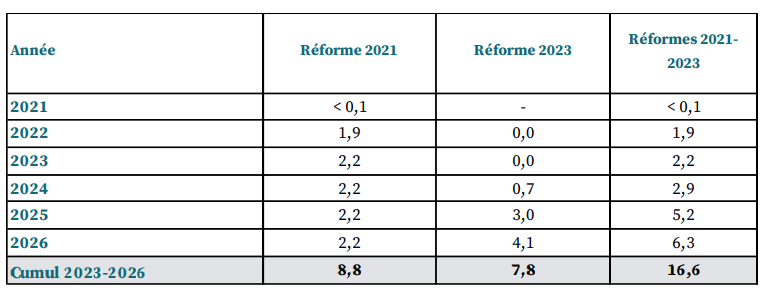

(1) Dans le cas de l'Unédic, un excédent probablement surévalué et qui ne pourra subsister quand celui-ci aura achevé son désendettement

Selon les prévisions disponibles, y compris celles de l'Unédic, le solde de l'Unédic s'améliorerait fortement à moyen terme. Cela proviendrait avant tout de l'impact des moindres dépenses d'allocations chômage liées aux réformes de 2021 et 2023, qui amélioreraient le solde de 2026 de 6,3 milliards d'euros33(*).

Estimation par l'Unédic des moindres

dépenses d'allocations chômage

liées aux réformes

de 2021 et 2023

(en milliards d'euros)

Source : Unédic (version actualisée d'un tableau figurant dans Unédic, Situation financière de l'assurance chômage pour 2023-2025, 21 février 2023)

L'Unédic cherche en effet à se désendetter. Elle prévoit, grâce à ses excédents, de ramener sa dette de 60,7 milliards d'euros fin 2022 à 32,4 milliards d'euros fin 202634(*).

Les prévisions disponibles sont reproduites par le tableau ci-après.

On pourrait a priori considérer que les prévisions du projet de LPFP ne sont pas fondamentalement différentes de celles pour 2023-2025 publiées par l'Unédic en septembre 2023. Les chiffres ne sont pas strictement comparables, les notions n'étant pas les mêmes (comptabilité nationale ou comptabilité de trésorerie), mais la tendance est la même (les chiffres de l'Unédic correspondant à peu près à ceux de la LPFP majorés chaque année d'environ 2 milliards d'euros).

Le solde de l'Unédic : comparaison des

prévisions du projet de LPFP

et de celles publiées en

septembre 2023 par l'Unédic

|

2022 |

2023 |

2024 |

2025 |

2026 |

2027 |

|

|

Projet de LPFP (en points de PIB, selon les concepts de la comptabilité nationale) |

||||||

|

Recettes |

1,6 |

1,6 |

1,5 |

1,5 |

1,5 |

1,5 |

|

Dépenses |

1,5 |

1,5 |

1,4 |

1,3 |

1,2 |

1,1 |

|

Solde |

0,1 |

0,1 |

0,1 |

0,2 |

0,3 |

0,4 |

|

Montants du projet de LPFP en milliards d'euros

(rapport économique, social |

||||||

|

Recettes |

42,2 |

43,7* |

44,9* |

45,4 |

46,9 |

48,5 |

|

Dépenses |

39,6 |

40,9* |

41,2* |

39,4 |

37,5 |

35,6 |

|

Solde |

2,6 |

2,8* |

3,7* |

6,1 |

9,4 |

12,9 |

|

Montants de l'annexe 8 au PLFSS en milliards

d'euros |

||||||

|

Solde |

3,2 |

4,1 |

||||

|

Prévisions de l'Unédic en milliards

d'euros (septembre 2023) |

||||||

|

Recettes |

44,4 |

46,6 |

48,2 |

49,5 |

50,9 |

|

|

Dépenses |

40,1 |

42,0 |

43,2 |

41,7 |

39,9 |

|

|

Solde |

4,3 |

4,6 |

5,0 |

7,8 |

11,0 |

|

* Ces montants en milliards d'euros figurent dans le rapport économique, social et financier annexé au PLF 2024.

** Ainsi que cela a été confirmé par l'Unédic à la rapporteure générale.

Source : Commission des affaires sociales du Sénat, d'après les sources indiquées

Bien qu'analogues en apparence à celles de l'Unédic, les prévisions du Gouvernement sont en réalité plus optimistes :

- certes, comme indiqué ci-avant, les chiffres de l'Unédic correspondent à peu près à ceux de la LPFP majorés chaque année d'environ 2 milliards d'euros. Toutefois, comme le souligne l'Unédic, cet écart, qu'on observe également en 2022, correspond à la différence entre comptabilité de trésorerie (prévisions de l'Unédic) et comptabilité nationale (prévisions du projet de LPFP) ;

- la prévision du Gouvernement suppose une réduction de la compensation des allégements dégressifs de contributions patronales (qui passerait de 2 milliards d'euros en 2023 à au moins 3,5 milliards d'euros en 202635(*)) et une augmentation de la contribution à Pôle Emploi36(*) ;

- si les prévisions de solde du projet de LPFP sont analogues à celles de l'Unédic, c'est parce que le Gouvernement retient des hypothèses de croissance optimistes37(*), et que selon l'Unédic le taux de chômage ne diminuerait quasiment pas d'ici 202638(*), contrairement à l'objectif de plein emploi affiché par le Gouvernement.

Au total, il semble plus réaliste de revoir à la baisse de 4 milliards d'euros la prévision d'excédent de l'Unédic en 2027 par rapport à la prévision du Gouvernement (9 milliards d'euros au lieu de 13 milliards d'euros).

(2) Dans le cas des régimes complémentaires de retraite, une prévision d'excédent dont le principe même suscite des interrogations

Dans le cas des régimes complémentaires (essentiellement l'Agirc-Arrco), selon le projet de LPFP le solde resterait proche de son niveau actuel, à 0,3 point de PIB, soit environ 10 milliards d'euros.

De fait, actuellement les régimes complémentaires sont nettement excédentaires (en 2023, 8,5 milliards d'euros pour l'Agirc-Arrco selon l'annexe 8 au PLFSS, selon une comptabilité non spécifiée39(*), et 8,2 milliards d'euros pour l'ensemble des retraites complémentaires selon le rapport économique, social et financier annexé au PLF 2024, en comptabilité nationale).

Toutefois avant même l'accord d'octobre 2023, ce scénario paraissait optimiste. En effet, si, contrairement à l'Unédic, les régimes complémentaires disposent de réserves (et non d'une dette), c'est pour financer leurs prestations.

Surtout, les prévisions post-accord transmises par l'Agirc-Arrco à la rapporteure générale prévoient un déficit technique40(*) permanent de 2024 à au moins 2037. Le résultat technique deviendrait légèrement négatif en 2024, du fait de la revalorisation des prestations consécutive à l'inflation (4,9 % au 1er novembre 2023). Ensuite, recettes et dépenses augmenteraient d'environ 1 % par an en volume, le régime demeurant en déficit technique permanent et puisant dans ses réserves. Ainsi, le déficit serait d'environ 2 milliards d'euros de 2026 à 2033 (avant de diminuer progressivement pour atteindre 0,7 milliard d'euros en 2037)41(*).

Dans ces conditions, compte tenu du fait que l'Agirc-Arrco représente environ 80 % des dépenses et de l'excédent des régimes complémentaires, un objectif d'excédent des régimes complémentaires de 0,3 point de PIB (10 milliards d'euros) en 2027 paraît optimiste.

Interrogé à ce sujet par la rapporteure générale, le Gouvernement n'a pas justifié sa prévision. Celle-ci n'étant pas documentée, la commission retient à ce stade l'hypothèse d'un solde équilibré des régimes complémentaires de retraite en 2027.

3. Dans le présent PLFSS, des projets de prélèvements sur l'Unédic et l'Agirc-Arrco contraires au principe de paritarisme et n'améliorant pas le solde des administrations publiques

a) Dans le cas de l'Unédic

L'article 10 du présent projet de loi prévoit qu'à compter de 2023, la compensation par l'Urssaf Caisse nationale à l'Unédic de la perte de recettes résultant de la réduction dégressive des contributions patronales d'assurance chômage sur les salaires inférieurs à 1,6 fois le Smic est minorée d'un montant fixé par arrêté des ministres chargés du travail, de la sécurité sociale et du budget.

Le document du Gouvernement destiné au cadrage de la négociation de la convention d'assurance chômage prévoit que les recettes de l'Unédic seront réduites de 2 milliards d'euros dès 2023, puis, sur la durée de la convention, entre 2,5 milliards d'euros et 2,7 milliards d'euros en 2024, entre 3 et 3,2 milliards d'euros en 2025 et entre 3,5 et 4 milliards d'euros en 2026. L'article 32 du PLF 2024 prévoit de minorer de 2,5 milliards d'euros la TVA affectée à la sécurité sociale en 2024 pour diverses compensations, ce qui pourrait correspondre au prélèvement envisagé pour 2024.

Cette mesure, contraire au principe de gestion paritaire de l'Unédic et qui suscite une forte opposition des partenaires sociaux, n'a d'impact global ni sur le solde des Robss ni sur celui de l'ensemble des administrations publiques, mais dégrade, via celui de l'Unédic, celui des administrations de sécurité sociale.

b) Dans le cas de l'Agirc-Arrco

Le 4 octobre dernier, le ministre du travail, du plein emploi et de l'insertion a annoncé que le Gouvernement envisageait de prélever de 1 à 3 milliards d'euros par an sur l'Agirc-Arrco pour financer la revalorisation des petites retraites.

Cette éventualité a également suscité une forte opposition des partenaires sociaux.

L'article 9 du projet de LPFP (simplification du schéma de financement du système de retraite) pourrait servir de base juridique à ce prélèvement, sous réserve d'un amendement en ce sens. En effet, il prévoit une « contribution » des régimes de retraite complémentaire, dont le montant serait fixé par une convention annuelle entre ces régimes et le régime général approuvée par arrêté ministériel, « au titre de la solidarité financière au sein du système de retraite ». Certes, si le Gouvernement pourrait se substituer aux partenaires sociaux à compter du 1er janvier 2025, à défaut de fixation par une telle convention, au 30 juin de l'exercice en cours, ce ne serait que pour prendre en compte les conséquences financières de la fermeture des régimes spéciaux. Toutefois le Gouvernement a suggéré le 24 octobre 2023 que si les négociations n'aboutissaient pas rapidement, il pourrait déposer un amendement lui permettant de fixer par décret le montant relatif à la compensation financière42(*).

Là encore, on voit mal comment une telle mesure, contraire au principe de gestion paritaire de l'Agirc-Arrco, réduirait le déficit des administrations publiques. Toutefois il s'agirait dans ce cas d'un transfert purement interne aux administrations de sécurité sociale, qui dégraderait le solde de l'Agirc-Arrco et améliorerait celui de la branche vieillesse.

* 26 Après avoir été de 12,2 milliards d'euros en 2020, 18,3 milliards d'euros en 2021 et 11,7 milliards d'euros en 2022, elles devraient être inférieures à 1 milliard d'euros en 2023.

* 27 Selon l'article 12 du projet de LPFP, « des économies à hauteur de 6 milliards d'euros par an pour les années 2025 à 2027, issues notamment du dispositif de revue de dépenses instauré par l'article 167 de la loi n° 2022-1726 du 30 décembre 2022 de finances pour 2023 et par l'article 21 de la présente loi sont pour partie imputées sur les plafonds de crédits prévus au présent article. L'ensemble de ces économies est réalisé sur le périmètre des dépenses de l'État défini à l'article 9 ».

* 28 Le rapport annexé au projet de LPFP précise qu'« en sus des trajectoires des régimes obligatoires de base de sécurité sociale, de l'Unédic et des régimes complémentaires de retraite présentées [dans le rapport annexé], une économie additionnelle de 6 milliards d'euros en niveau à partir de 2025 est intégrée dans la trajectoire de dépenses de l'État sous-jacente au présent projet de loi de programmation des finances publiques et prise en compte dans le tableau [relatif aux dépenses, aux recettes et au solde des Asso] ».

* 29 Selon l'étude d'impact du projet de LPFP, il s'agit de mettre en oeuvre une disposition du plan national de relance et de résilience (PNRR), élaboré dans le cadre du plan de relance européen « Next Generation EU ».

* 30 Évaluation de la qualité de l'action publique, rapport au Parlement, juillet 2023.

* 31 À une décimale près, portant sur l'année 2027 (705,4 milliards d'euros contre 705,5 milliards d'euros), les objectifs de dépenses des Robss et du FSV figurant à l'article 16 du projet de LPFP sont les mêmes que ceux figurant à l'annexe A du PLFSS.

* 32 Conversion indicative effectuée par la commission des affaires sociales sur la base de l'hypothèse de croissance de PIB en valeur du projet de LPFP.

* 33 La loi du 21 décembre 2022 prévoit que les règles actuelles ne s'appliqueront plus à partir du 31 décembre 2023 (à l'exception du bonus-malus). Les partenaires sociaux doivent négocier de nouvelles règles pour la période 2024-2026, dont les simulations reproduites ici supposent la reconduction.

* 34 Source : Prévisions financières de septembre 2023.

* 35 Le document du Gouvernement destiné au cadrage de la négociation entre partenaires sociaux prévoit que les recettes de l'Unédic seront réduites de 2 milliards d'euros dès 2023, puis, sur la durée de la convention, entre 2,5 milliards d'euros et 2,7 milliards d'euros en 2024, entre 3 et 3,2 milliards d'euros en 2025, entre 3,5 et 4 milliards d'euros en 2026 (cf infra).

* 36 Selon l'article L. 5422-24 du code du travail, la contribution de l'Unédic au financement de Pôle emploi ne peut être inférieure à 10 % des ressources de l'Unédic (ce qui, ces ressources étant d'un peu moins de 40 milliards d'euros, correspond à une contribution de près de 4 milliards d'euros). Le décret n° 2019-797 du 26 juillet 2019 relatif au régime d'assurance chômage a porté ce taux à 11 %. Selon le document du Gouvernement destiné au cadrage de la négociation entre partenaires sociaux, la contribution doit « atteindre en 2026 entre 12 % et 13 % des recettes de l'Unédic », ce qui correspondrait à une augmentation comprise entre 0,4 milliard d'euros et 0,8 milliard d'euros.

* 37 Dans ses prévisions de septembre 2023, l'Unédic retient une hypothèse de croissance de 0,8 % en 2023, 0,8 % en 2024, 1,6 % en 2025 et 1,5 % en 2026, contre respectivement 1 %, 1,4 %, 1,7 % et 1,7 % pour le Gouvernement.

* 38 Dans ses prévisions de septembre 2023, l'Unédic retient une hypothèse de taux de chômage au sens du Bureau international du travail (BIT) de 7 % fin 2026 (contre 7,2 % fin 2022).

* 39 L'annexe 8 n'indique pas s'il s'agit de comptabilité générale ou de comptabilité de trésorerie.

* 40 Le résultat technique est le résultat hors résultat financier et résultat exceptionnel. De 2017 à 2022, le résultat global a été supérieur d'environ 0,7 milliard d'euros au résultat technique.

* 41 La programmation transmise à la rapporteure générale est exprimée en euros de 2022. La conversion en euros courants est faite par la commission des affaires sociales, sur la base de l'hypothèse d'inflation du Gouvernement (2023-2027) puis d'une hypothèse conventionnelle de 1,75 %.

* 42 Dans le cadre de la discussion générale sur le PLFSS, le ministre chargé des Comptes publics a affirmé : « à ce stade, nous ne déposerons pas d'amendements réduisant les recettes du régime Agirc-Arrco ».