C. PRENDRE ACTE DU FAIT QUE LA DETTE SOCIALE NE SERA AMORTIE QUE BIEN APRÈS 2033 ET SÉCURISER LES CONDITIONS DE SON FINANCEMENT

1. Une échéance d'amortissement de la dette sociale sans cesse repoussée et que la loi organique fixe actuellement à 2033

Les modalités d'amortissement de la dette sociale par la Cades sont fixées par l'ordonnance n° 96-50 du 24 janvier 1996 relative au remboursement de la dette sociale.

En conséquence de la forte dégradation de la situation des finances sociales résultant de la crise sanitaire, la loi organique n° 2020-991 du 7 août 2020 relative à la dette sociale et à l'autonomie a modifié l'article 4 bis55(*) de l'ordonnance précitée afin de prévoir un amortissement de la dette sociale d'ici le 31 décembre 203356(*). Pour mémoire, cette échéance, fixée en 1998 à 2014, avait progressivement été repoussée jusqu'en 2024.

La loi (ordinaire) n° 2020-992 du 7 août 2020 relative à la dette sociale et à l'autonomie a modifié l'article 4 de l'ordonnance précitée pour prévoir de nouveaux transferts de dette à la Cades :

- la couverture des déficits cumulés au 31 décembre 2019 de la branche maladie du régime général et du FSV, de la branche vieillesse du régime des personnes non salariées agricoles et la Caisse nationale de retraite des agents des collectivités locales (CNRACL) est assurée par des transferts de la Cades aux organismes concernés57(*), dans la limite de 31 milliards d'euros ;

- la couverture des déficits cumulés des exercices 2020 à 2023 de ces mêmes organismes (CNRACL exceptée) est assurée par des transferts de la Cades aux organismes concernés, dans la limite de 92 milliards d'euros ;

- la couverture d'une partie des échéances des emprunts contractés au 31 décembre 2019 par les hôpitaux est assurée par des transferts de la Cades à l'Urssaf Caisse nationale, dans la limite de 13 milliards d'euros.

2. Fin 2023, la Cades ne pourra plus reprendre que 8,77 milliards d'euros de dette sociale supplémentaire

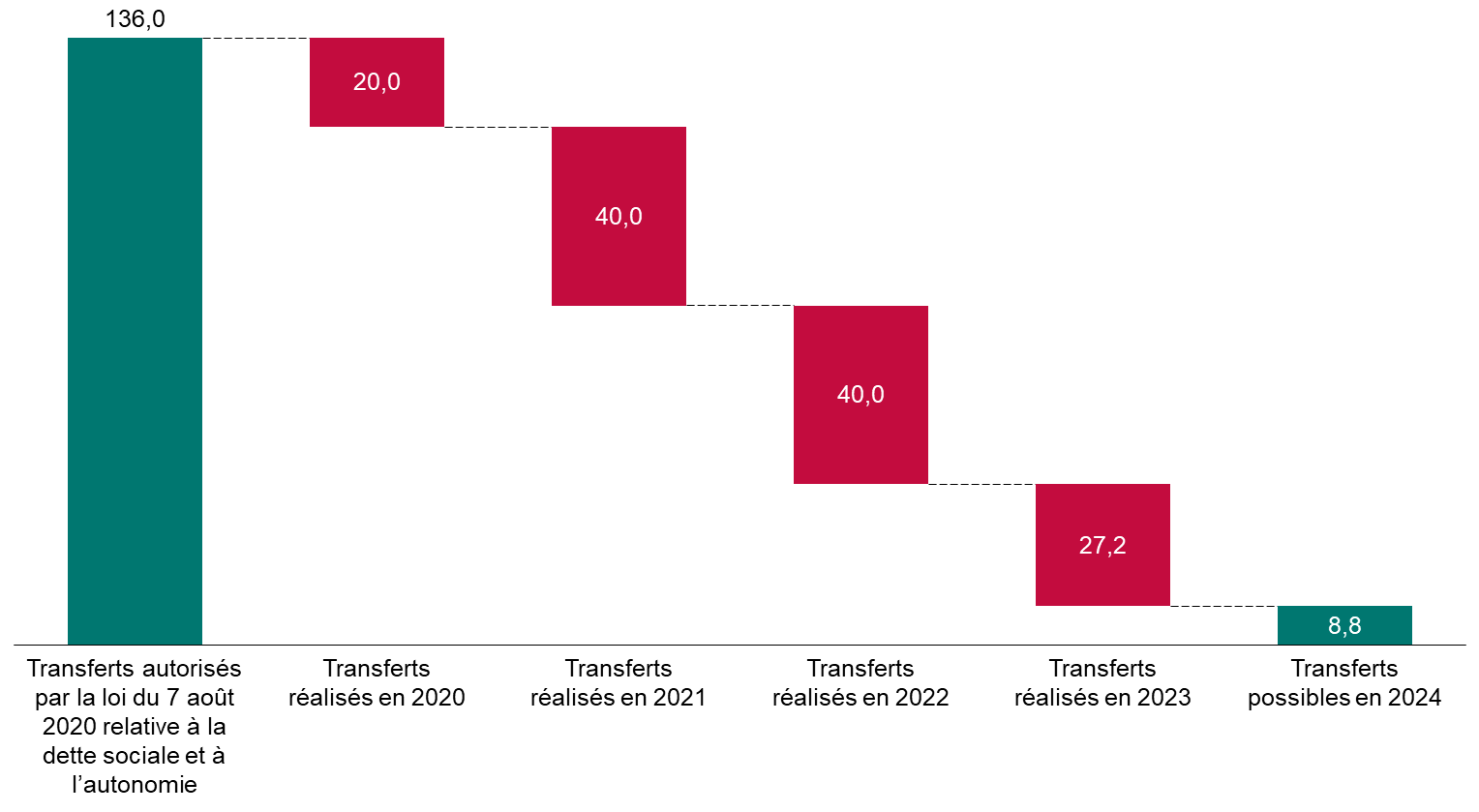

Fin 2023, sur les 136 milliards d'euros susceptibles d'être versés dans ce cadre par la Cades à l'Urssaf Caisse nationale, plus de 127 milliards d'euros l'auront été, comme le montrent le tableau et le graphique ci-après.

Mise en oeuvre de la couverture des

déficits par la Cades

prévue par la loi n° 2020-992

du 7 août 2020

(en milliards d'euros)

|

Année de versement par la Cades à l'Urssaf Caisse nationale |

Couverture des déficits antérieurs à 2020 |

Couverture des déficits 2020-2023 |

Désendettement |

Total |

||

|

A |

Décret n° 2020-1074 |

2020 |

20,00 |

20,00 |

||

|

B |

Décret n° 2021-40 |

2021 |

11,17 |

23,83 |

5,00 |

40,00 |

|

C |

Décret n° 2022-23 |

2022 |

35,00 |

5,00 |

40,00 |

|

|

D |

Décret n° 2023-12 |

2023 |

24,23 |

3,00 |

27,23 |

|

|

E |

Total (A+B+C+D) |

31,17 |

83,06 |

13,00 |

127,23 |

|

|

F |

Plafonds fixés par l'ordonnance |

31,00 |

92,00 |

13,00 |

136,00 |

|

|

Déficits 2023 pouvant être couverts (F-E) |

- |

[8,94*] |

- |

8,77* |

||

* Dans son rapport sur l'application des lois de financement de la sécurité sociale (Ralfss) de mai 2023, la Cour des comptes globalise les trois plafonds en un plafond unique de 136 milliards d'euros, ce qui l'amène à considérer que 8,77 milliards d'euros restent disponibles (arrondis à 8,8 milliards d'euros dans le rapport). Il s'agit également du montant retenu par la Cades et par la DSS. Pourtant, comme René-Paul Savary, alors membre de la commission des affaires sociales du Sénat et membre du comité de surveillance de la Cades, l'a souligné lors de la réunion du comité de surveillance du 10 juin 2021, l'ordonnance n° 96-50 du 24 janvier 1996 distingue bien trois plafonds, sans que le dépassement de 0,17 milliard d'euros du plafond relatif aux déficits antérieurs à 2020 ait a priori vocation à être financé sous le plafond relatif aux déficits 2020-2023. La DSS a justifié cette interprétation par des raisons pratiques (caractère prévisionnel des déficits utilisés pour fixer les plafonds de l'ordonnance) et par l'idée que selon elle l'ordonnance impliquait d'avoir repris la totalité des déficits antérieurs à 2020 pour pouvoir reprendre ceux de 2020-2023 et contribuer au désendettement des hôpitaux. Elle a en outre souligné que le décret du 19 janvier 2021 avait bien été du montant prévu (40 milliards d'euros).

Source : Commission des affaires sociales du Sénat, d'après les textes indiqués

Mise en oeuvre de la couverture des

déficits par la Cades

prévue par la loi n° 2020-992

du 7 août 2020

(en milliards d'euros)

Source : Commission des affaires sociales du Sénat, d'après les textes indiqués

Les transferts restant possibles sont donc de 8,77 milliards d'euros, ce qui est légèrement inférieur aux déficits des branches maladie, vieillesse et famille du régime général prévus pour 2023 par le Gouvernement, de 10 milliards d'euros58(*).

Par ailleurs, aucun transfert de dette à la Cades n'est prévu pour les déficits postérieurs à 2023.

3. À droit inchangé, la dette sociale s'accumulerait à l'Urssaf Caisse nationale

a) La dette de l'Urssaf Caisse nationale atteindrait un niveau sans précédent si rien n'était fait

À droit inchangé, la dette portée par la Cades devrait dépasser 140 milliards d'euros en 202359(*), puis diminuer jusqu'à son amortissement, actuellement prévu pour 2032 selon le scénario figurant à l'annexe 3 du PLFSS.

Toutefois, le présent PLFSS prévoit, on l'a vu, des déficits des Robss et du FSV très élevés, atteignant 17,5 milliards d'euros en 2027.

À droit inchangé, les déficits de la sécurité sociale s'accumuleront à l'Urssaf Caisse nationale. Si par exemple, le déficit était de 20 milliards d'euros par an, au bout de dix ans la dette de l'Urssaf Caisse nationale serait de 200 milliards d'euros.

b) Un possible risque de liquidité

Une telle perspective n'est pas acceptable.

En effet, selon l'article L. 139-3 du code de la sécurité sociale, l'Urssaf Caisse nationale ne peut s'endetter qu'à court terme (douze mois au maximum), ce qui lui impose de se financer quotidiennement sur les marchés, avec un nombre limité d'investisseurs potentiels.

Lors de son audition par la commission le 25 octobre 2023, Yann-Gaël Amghar, directeur général de l'Urssaf Caisse nationale, a souligné la vulnérabilité qui en découlait. Comme il l'a indiqué, le seuil au-delà duquel l'Urssaf Caisse nationale aurait du mal à se financer peut varier selon les circonstances : lors de la crise financière de 2008-2010 la dette a approché les 50 milliards d'euros, alors considérés comme un seuil à ne pas dépasser ; mais en 2020, au début de la crise sanitaire, alors que la dette était de 30 milliards d'euros, du fait du blocage des marchés financiers, l'Urssaf Caisse nationale n'est plus parvenue à se financer sur les marchés et a dû emprunter 20 milliards d'euros à la Caisse des dépôts et consignations et à un pool de banques ; puis, après que la BCE a massivement injecté des liquidités, la dette a atteint un pic de 90 milliards d'euros, sans que cela pose de problème particulier.

Fin 2022, la dette dont l'Urssaf Caisse nationale devait assurer le financement était de 24,9 milliards d'euros.

Laisser la dette s'accumuler à l'Urssaf Caisse nationale pourrait susciter un risque de liquidité, et mettre en péril, par exemple, le paiement des pensions. La situation tendue du mois de mars 2020 montre qu'il ne s'agit pas d'un risque théorique.

Tel serait d'autant plus le cas si la France devait connaître une nouvelle crise majeure, économique ou sanitaire par exemple.

4. Sécuriser le financement d'une dette sociale qui va continuer à croître

Il importe donc de sécuriser le financement de la dette sociale, dès lors qu'il est acquis, au vu du présent PLFSS, que le déficit de la sécurité sociale, loin de se résorber, va continuer à croître.

L'article 4 bis de l'ordonnance n° 96-50 précitée, qui a valeur organique60(*), prévoit que « tout nouveau transfert de dette à la Caisse d'amortissement de la dette sociale est accompagné d'une augmentation de ses recettes permettant de ne pas accroître la durée d'amortissement de la dette sociale au-delà du 31 décembre 2033 ». Par ailleurs, si l'annexe 3 au présent PLFSS prévoit que l'amortissement de la dette transférée à la Cades s'achèverait dès 2032, il s'agit d'un simple scénario médian, qui doit être appréhendé avec prudence, compte tenu de sa dépendance à la croissance du PIB et au niveau des taux d'intérêt.

Jusqu'à présent, la position du Sénat était qu'il convenait de respecter la date limite d'amortissement de la dette sociale actuellement fixée par l'article 4 bis précité, c'est-à-dire le 31 décembre 2033.

Toutefois, même si la trajectoire de solde des Robss et du FSV du présent PLFSS n'était pas optimiste, et si la totalité des 6 milliards d'euros d'économies à partir de 2025 prévues par le projet de LPFP concernait les Robss et le FSV, le déficit des Robss et du FSV serait encore en 2027 de 11,5 milliards d'euros61(*). Si ces déficits étaient transférés au fur et à mesure à la Cades, il est évident qu'aucun transfert de recettes ne permettrait l'amortissement d'ici 2033 d'une dette qui ne ferait de toute façon que croître.

Il faudrait alors nécessairement repousser à nouveau l'échéance d'amortissement de la dette confiée à la Cades, ce qui impliquerait une disposition organique.

* 55 Auquel le Conseil constitutionnel a conféré une valeur organique dans sa décision n° 2005-519 DC du 29 juillet 2005.

* 56 « Tout nouveau transfert de dette à la Caisse d'amortissement de la dette sociale est accompagné d'une augmentation de ses recettes permettant de ne pas accroître la durée d'amortissement de la dette sociale au-delà du 31 décembre 2033 ».

* 57 Respectivement l'Urssaf Caisse nationale, la Caisse centrale de la mutualité sociale agricole (CCMSA) et la CNRACL.

* 58 Il s'agit de la somme des déficits prévisionnels des branche maladie (9,5 milliards d'euros) et vieillesse (0,5 milliard d'euros). L'excédent anticipé de la branche famille n'est pas pris en compte, l'ordonnance ne prévoyant pas de consolidation des excédents et des déficits.

* 59 Cour des comptes, Rapport sur l'application des lois de financement de la sécurité sociale, mai 2023.

* 60 Le Conseil constitutionnel, dans sa décision n° 2005-519 DC du 29 juillet 2005 relative à la LOLFSS, a reconnu la valeur organique de cet article 4 bis. En effet, cet article, qui prévoyait alors que « tout nouveau transfert de dette à la Caisse d'amortissement de la dette sociale est accompagné d'une augmentation des recettes de la caisse permettant de ne pas accroître la durée d'amortissement de la dette sociale », avait été inséré par l'article 20 de la LOLFSS.

* 61 17,5 milliards d'euros, moins 6 milliards d'euros.