D. DES PRATIQUES PEU TRANSPARENTES QUI ÉLOIGNENT LES CRÉDITS RÉELLEMENT MIS À DISPOSITION DE L'ÉTAT DU BUDGET SOUMIS AU PARLEMENT

Face à des évolutions de fond, le Gouvernement a multiplié ces dernières années des pratiques budgétaires contestables ou de pur affichage qui nuisent à la lisibilité du budget. S'agissant de la dette, la création d'un programme de soi-disant « amortissement » de la dette est un exemple auquel il conviendrait de mettre un terme rapidement.

1. Le programme d'« amortissement de la dette » ne réduit aucune dette mais accroît le déficit budgétaire de 6,6 milliards d'euros

Le programme 369 « Amortissement de la dette de l'État liée à la covid-19 » de la mission « Engagements financiers de l'État » a ouvert pas moins de 165 milliards d'euros d'autorisations d'engagement en loi de finances pour 2022, soit le montant estimé de la dette supplémentaire contractée pour lequel ce programme tend à afficher une trajectoire de remboursement.

Ce montant de 165 milliards d'euros paraît aujourd'hui quelque peu limité puisque, comme on l'a vu précédemment, le surcroît de déficit budgétaire accumulé depuis 2020 (et financé nécessairement par la dette) s'élève désormais à plus de 400 milliards d'euros : les pratiques budgétaires mises en place pendant la crise sanitaire ont été conservées après la fin de cette crise.

En tout état de cause, si ce programme alimente effectivement, au terme d'un mécanisme complexe70(*), la Caisse de la dette publique qui amortit des titres de dette, il ouvre à cette fin des crédits budgétaires qui creusent le déficit budgétaire. Les colonnes « Besoin de financement » et « Ressources de financement » du tableau de financement de l'État sont augmentées d'un montant identique et l'effet sur le montant de dette est égal à zéro.

Une véritable politique de désendettement mobiliserait des ressources nouvelles, par exemple par la privatisation d'actifs publics, ou mettrait en oeuvre un effort de réforme afin de réduire les dépenses : le Gouvernement a plutôt fait le choix d'un programme budgétaire de pur affichage, auquel il serait souhaitable de mettre enfin un terme.

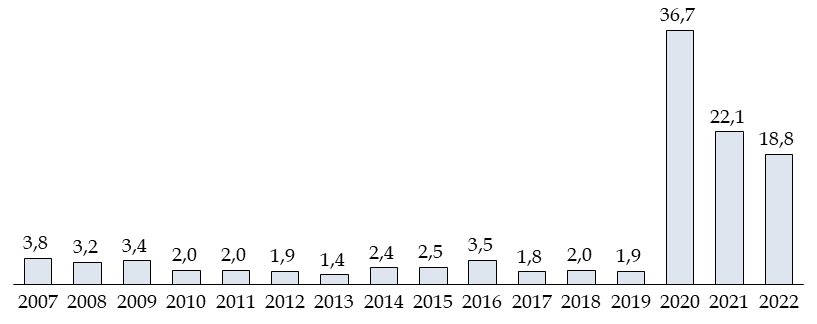

2. Les reports de crédit masquent la réalité des dépenses effectuées chaque année

Depuis 2020, le Gouvernement a demandé à plusieurs reprises, souvent en loi de finances rectificative, des crédits très importants, qui ont été accordés par le Parlement en raison de la situation exceptionnelle résultant de la crise sanitaire, puis de la hausse subite de l'inflation et des conséquences de l'invasion en Ukraine, et de la nécessité d'agir rapidement.

Une fois la réalité des besoins connue, toutefois, les crédits non consommés auraient dû être annulés et le Gouvernement aurait dû revenir à une gestion budgétaire conforme aux principes de la loi organique relative aux lois de finances, c'est-à-dire d'ouvrir en loi de finances initiale les crédits nécessaires à l'action envisagée pour l'exercice.

Il a plutôt fait le choix de conserver les crédits non consommés et de se constituer ainsi un matelas très important de crédits reportés plusieurs années de suite, dont il s'abstient de faire état devant le Parlement de manière aussi précise que pour les crédits demandés en loi de finances initiale.

Reports des crédits non consommés vers l'exercice suivant

(en milliards d'euros)

Source : commission des finances, à partir des projets de loi de règlement

Cette pratique ne satisfait pas aux principes d'annualité et de spécialité budgétaires, car il devient quasiment impossible de comprendre quand et à quelle fin sont utilisés les crédits.

Le Gouvernement explique qu'il serait impossible d'anticiper les consommations de crédits et qu'il ne serait donc pas en mesure de fournir plus d'information sur ces crédits71(*). Ceci ne correspond pas à la réalité de la gestion budgétaire faite par l'administration. À titre d'exemple, il est dit explicitement dans le projet annuel de performances de la mission « Plan de relance » qu'un grand nombre d'actions seront financées en 2024 par des crédits reportés : il s'agit de projets déjà lancés, pour lesquels l'administration a la même vision que pour celles qui font l'objet de demandes de crédits en loi de finances et sont présentées avec précision dans les documents budgétaires.

De même, il est dit tout aussi explicitement que le programme 367 « Financement des opérations patrimoniales en 2024 sur le compte d'affectation spéciale « Participations financières de l'État » », pour lesquels aucun crédit n'est ouvert pour la deuxième année consécutive, sera financé pour la deuxième année consécutive par des crédits reportés72(*) ; le montant reporté sur ce seul programme devrait être de 2 milliards d'euros.

Au total, il est prévisible que les reports seront, une fois de plus, très importants vers 2024, sans que le Gouvernement donne plus d'indication sur ces crédits.

Le projet de loi de finances propose dès son texte initial, dans son article 44, d'exonérer de toute limite les reports de crédits sur 12 programmes du budget général73(*). Or, il est courant que cette dérogation prenne de plus en plus d'ampleur au cours de l'examen du texte : l'an passé, la loi de finances pour 2023 a exonéré 40 programmes de cette limite, contre 9 seulement dans le texte initial du projet de loi de finances.

* 70 Les crédits, calculés chaque année en fonction du niveau de la croissance et d'un scénario de croissance prévisionnelle jusqu'en 2042, sont versés au compte d'affectation spéciale « Participations financières de l'État » à partir duquel est réalisé le versement à la Caisse de la dette publique.

* 71 Il indique dans ses réponses au questionnaire du rapporteur général que « les crédits présentés dans le solde budgétaire en PLF 2024 constituent à ce jour l'estimation la plus sincère de consommation desdits crédits pour l'année 2024 » et que « la consommation éventuelle de reports, y compris en cas de déplafonnements, ne constitue qu'un aléa de gestion parmi d'autres qui, par nature, ne peuvent être précisément anticipés ».

* 72 Projet annuel de performances du programme 367 « Financement des opérations patrimoniales en 2024 sur le compte d'affectation spéciale « Participations financières de l'État » » de la mission « Économie ».

* 73 Si l'article 15 de la loi organique n° 2001-692 du 1er août 2001 relative aux lois de finances limite à 3 % les reports de crédits de paiement sur chaque programme, il autorise la loi de finances à procéder par dérogation à une « majoration par une disposition dûment motivée » de ce plafond. Cette dérogation, dans la pratique, consiste à supprimer tout plafond avec une motivation succincte.