B. LES OBSERVATIONS DU RAPPORTEUR SPÉCIAL

1. Malgré la réduction des effectifs de la mission, les dépenses de personnel augmentent légèrement, en raison de mesures salariales non prévues dans la budgétisation initiale

Représentant près de 81,2 % des crédits de la mission, les dépenses de personnel (titre 2) occupent une place prépondérante pour apprécier la gestion des crédits et leur exécution en 2023. Ces dépenses sont en légère hausse par rapport à 2022, en raison, d'une part de mesures salariales, et d'autre part, du ralentissement des réductions d'effectifs. Ainsi les dépenses de titre 2 s'élèvent en 2023 à 8,48 milliards d'euros en CP, contre 8,35 milliards d'euros en 2022 (+ 1,5 %).

La hausse des dépenses de personnel, en dépit d'un schéma d'emplois négatif (voir infra), s'explique par l'importance des mesures catégorielles et générales, les agents des ministères économiques et financiers étant ceux qui, en proportion de leur masse salariale, bénéficient des mesures les plus importantes. Le rapporteur spécial relève par ailleurs que plusieurs mesures de titre 2 financées en 2023 n'étaient initialement pas prises en compte dans la budgétisation initiale, dans la mesure où elles ont été décidées lors du « Rendez-vous salarial » de juin 2023. Le coût total de ces mesures est estimé à 107,6 millions d'euros.

Incidence budgétaire du « Rendez-vous salarial 2023 »

(en CP, en millions d'euros)

|

Mesure financée |

Impact 2023 |

|

Augmentation du point de d'indice de 1,5 % au 1er juillet 2023 |

52,1 |

|

Prime de pouvoir d'achat ciblée du SMIC à 3 250 euros brut |

25,4 |

|

Augmentation des bas de grilles de catégorie C et B |

7,1 |

|

Reconduction de la garantie individuelle du pouvoir d'achat (GIPA) |

20,8 |

|

Augmentation de la prise en charge des frais de transport au 1er septembre 2023 |

2,1 |

|

Total |

107,6 |

Source : Cour des comptes

Malgré le financement de ces mesures non prévues, les dépenses de personnel exécutées en 2023 ont été légèrement inférieures à la prévision (- 0,8 %), qui s'élevait à 8,54 milliards d'euros. Cela s'explique par la sous-exécution du schéma d'emplois du programme, qui a permis l'autofinancement des mesures salariales non budgétées en LFI.

Schéma d'emplois de la mission

« Gestion des finances publiques »

en 2023

(en ETP)

|

|

Prévision LFI 2023 |

Sorties |

dont départs en retraite |

Entrées |

Exécution 2023 |

Écart exécution/LFI |

|

[156] Gestion fiscale et financière de l'État et du secteur public local |

- 850 |

6 484 |

3 990 |

5 436 |

- 1 048 |

23,3 % |

|

[218] Conduite et pilotage des politiques économiques et financières |

+ 181 |

898,7 |

245,6 |

953,4 |

+ 54,7 |

- 69,8% |

|

[302] Facilitation et sécurisation des échanges |

+ 11 |

894 |

555 |

883 |

+ 11 |

0 % |

|

Total pour la mission |

- 680 |

8 276,7 |

4 790,6 |

7 272,4 |

- 1 004,3 |

47,7 % |

Source : commission des finances, d'après les documents budgétaires

L'année 2023 devait pourtant marquer une inflexion dans la dynamique de réduction des effectifs que connait la mission depuis plusieurs années. En effet, le schéma d'emploi prévisionnel de - 680 équivalents temps plein (ETP) représentait une division par trois des réductions d'effectifs par rapport aux années 2018-2021. Le schéma d'emplois exécuté traduit toutefois une réduction d'effectifs beaucoup plus importante (- 1 004 ETP). D'après la Cour des comptes, la réforme des retraites adoptée au cours de l'année 2023 a certes réduit le rythme des départs en retraite, mais les autres motifs de départ ont largement compensé cet effet2(*).

La réduction des effectifs de la mission est en grande partie portée par le programme 156, qui concerne la DGFiP. Celle-ci a en effet supprimé des emplois au-delà du schéma d'emplois prévu (- 1 048 contre - 850 ETP). Par ailleurs, la DGFiP a redéployé près de 900 effectifs au profit des missions prioritaires telles que le contrôle fiscal, le recouvrement des amendes et les services informatiques. Les services du contrôle fiscal ont plus particulièrement bénéficié du redéploiement de 217 ETP, qui contribueront à la mise en oeuvre de la feuille de route sur la lutte contre toutes les fraudes aux finances publiques, présentée en mai 2023 par le Gouvernement.

La baisse des effectifs de la DGFiP porte essentiellement sur son réseau déconcentré. Dans son rapport relatif à l'action de la DGFiP auprès du bloc communal, remis en décembre 2023 à la commission des finances du Sénat, la Cour des comptes souligne que la baisse des emplois du réseau déconcentré de la DGFiP (- 1 979 entre 2022 et 2023) est le résultat du resserrement du réseau territorial de la DGFiP, mais aussi d'autres réorganisations et réformes tels que le regroupement en cours des services de la publicité foncière, les changements dans l'organisation des services du contrôle fiscal, la suppression de la taxe d'habitation pour les résidences principales ou de la contribution à l'audiovisuel public3(*).

La poursuite de la transformation du réseau territorial de la DGFiP

La réorganisation territoriale de la DGFiP a été engagée en 2019 et s'organise autour de deux axes : la mise en place du « nouveau réseau de proximité » (NRP) et la « relocalisation » des services publics des métropoles vers les villes moyennes. Cette nouvelle organisation vise :

- d'une part, à renforcer la présence territoriale des services de la DGFiP, grâce notamment à une augmentation des « points de contact mobiles » sur tout le territoire ;

- d'autre part, à développer le rôle de conseil de la DGFiP auprès des collectivités locales, grâce à la nomination de nouveaux conseillers aux décideurs locaux (CDL).

Le déploiement du NRP a été quasiment finalisé en 2023, et se traduit aujourd'hui par notamment :

- l'existence de points d'accueil de la DGFiP dans plus de 3 000 communes, soit une augmentation de 50 % par rapport à l'année 2019 ;

- 917 conseillers aux décideurs locaux en poste, pour 993 attendus au total.

En parallèle, l'année 2023 a été marquée par une troisième vague de relocalisation des services de la DGFiP, qui a conduit au redéploiement de plus de 600 emplois supplémentaires dans quinze communes. Au total, plus de 1 800 emplois ont été implantés dans soixante-quatre services relocalisés depuis 2021.

Source : commission des finances, d'après la Cour des comptes et les documents budgétaires

Concernant le programme 218, placé sous la responsabilité du secrétariat général du ministère de l'économie et des finances, le schéma d'emplois s'établit à 55 ETP, contre une cible de 181 ETP prévue en LFI pour 2023. Le nombre relativement important de recrutements anticipés en LFI s'expliquait par la réforme de l'encadrement supérieur de l'État, qui impliquait le recrutement de personnels chargés notamment de l'évaluation des cadres de la fonction publique, ainsi que du pilotage des projets informatiques, avec un accent mis sur la cybersécurité. Force est de constater que les entrées ont été bien plus faibles que prévu, ce qui n'a pas permis de respecter le schéma d'emplois. Cette situation s'explique notamment par des difficultés rencontrées pour le recrutement de ces profils, dont les compétences sont rares, et pour lesquels la concurrence du secteur privé est élevée.

En revanche, le programme 302, qui concerne la DGDDI, a respecté le schéma d'emplois pour l'année 2023, qui s'élevait à 11 ETP. L'année 2023 a notamment été marquée par la poursuite du transfert de certaines missions de la DGDDI à la DGFiP et plus particulièrement le transfert du recouvrement de la taxe acquittée par les employeurs de main-d'oeuvre étrangère et du produit des amendes judiciaires, à compter du 1er avril 2023. La réforme a donné lieu au transfert de 35 ETP, représentant 2,1 millions d'euros de titre 2. La Cour des comptes a toutefois souligné que la DGDDI a fait face à des « désistements », en raison d'agents « qui ne suivent pas leurs missions une fois transférées et continuent de peser sur la masse salariale du programme 302 alors que les crédits de personnel ont été transférés4(*) ». La DGDDI précise à cet égard que les agents sont redéployés sur d'autres missions.

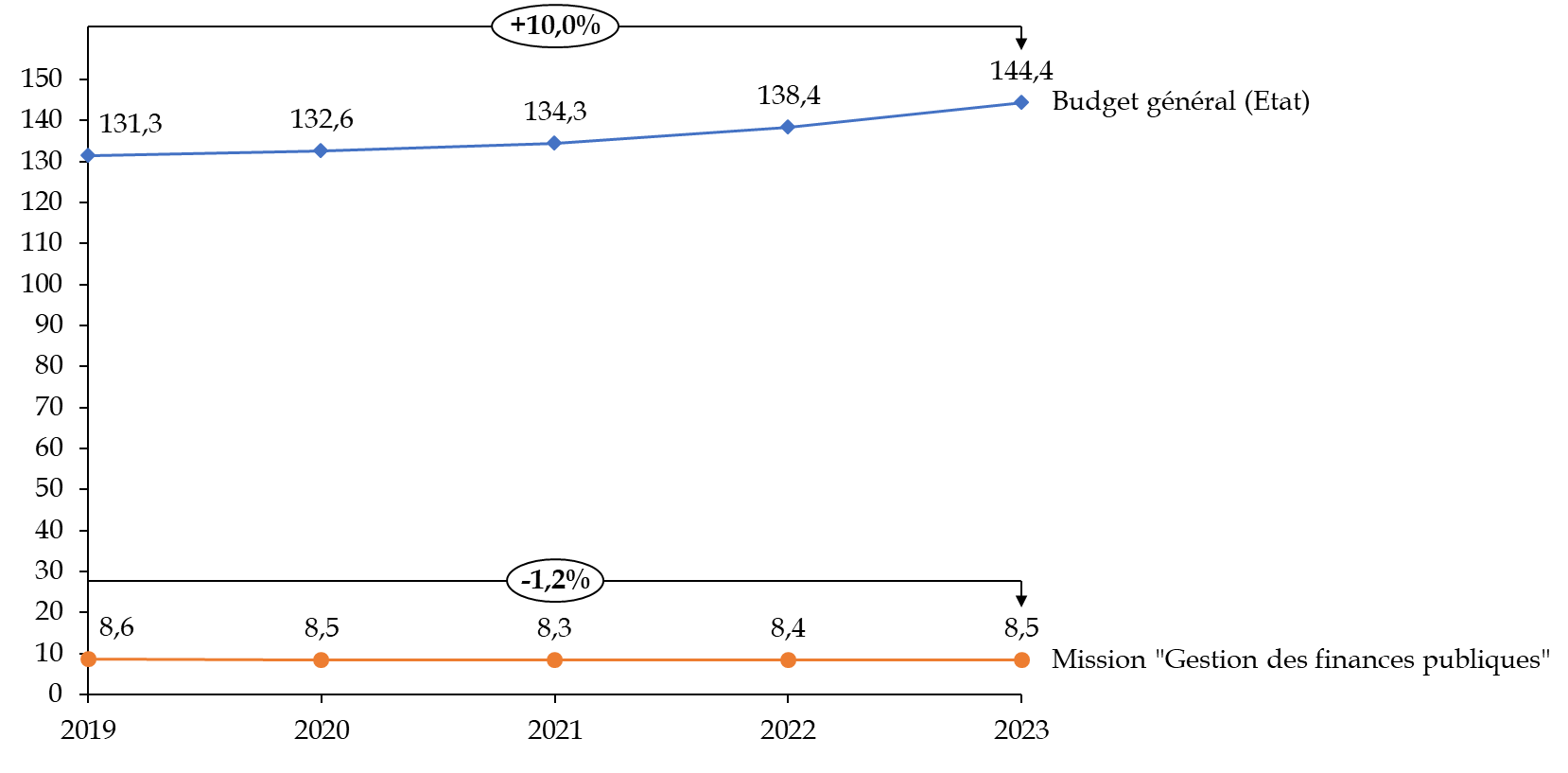

Le rapporteur spécial constate une nouvelle fois que la mission « Gestion des finances publiques » porte l'essentiel des efforts de l'État en matière de maîtrise de la masse salariale et du nombre d'agents publics. Entre 2022 et 2023 les dépenses de personnel du budget général de l'État ont en effet augmenté de 4,3 % alors que celles-ci sont restées quasi stables pour la mission5(*). En ce qui concerne la période 2019-2023, la masse salariale de l'État a augmenté de 10 %, alors que celle de la mission « Gestion des finances publiques » a diminué de 1,2 % dans le même temps.

Évolution des dépenses de personnel

de

la mission « Gestion des finances publiques »

et du budget général de l'État depuis 2019

(en milliards d'euros, CAS « Pensions » inclus)

Source : commission des finances, d'après les documents budgétaires

Il est toutefois difficile de distinguer et d'évaluer les effets sur les dépenses de personnel des transformations engagées dans les administrations de la mission, au sein de la DGFiP (mise en oeuvre du prélèvement à la source, suppression de la taxe d'habitation sur les résidences principales, dématérialisation des démarches), mais également de la DGDDI (progression de la dématérialisation des procédures, unification du recouvrement et transfert de la gestion et du recouvrement de certaines taxes de la DGDDI vers la DGFiP).

Enfin, et comme le rapporteur spécial l'a déjà souligné à plusieurs reprises ces dernières années, les évolutions d'effectifs impliquées par les réorganisations du réseau de la DGFiP et l'évolution des missions de la Douane avec le transfert du recouvrement de plusieurs impositions se sont accompagnées d'une numérisation accrue des démarches administratives. À cet égard, si la note obtenue par la DGFiP pour ses applications informatiques destinées aux usagers demeure stable et conforme à la prévision, à 8,17 / 10, le rapporteur spécial rappelle que cette numérisation ne doit pas se faire au détriment de l'accueil physique et téléphonique des usagers, en particulier pour les plus fragiles d'entre eux.

2. La montée en puissance des techniques d'analyse des données de masse dans le contrôle fiscal se poursuit

Après une année 2020 affectée par la crise sanitaire et deux années 2021 et 2022 marquées par un net redressement des recettes encaissées au titre du contrôle fiscal (10,7 et 10,6 milliards d'euros), les recettes du contrôle fiscal sont restées stables en 2023, à 10,6 milliards d'euros. Ce niveau demeure inférieur à celui constaté en 2019 (11 milliards d'euros).

En matière de contrôle fiscal, l'année 2023 a notamment été marquée par le début de la mise en oeuvre du plan de lutte contre la fraude fiscale, sociale et douanière6(*), présentée en mai 2023 par le Gouvernement. Toutefois, dans la mesure où la grande majorité des mesures prises en application de cette feuille de route sont entrées en vigueur au début de l'année 2024, celles-ci ne peuvent être utilisées pour expliquer les résultats obtenus en 2023.

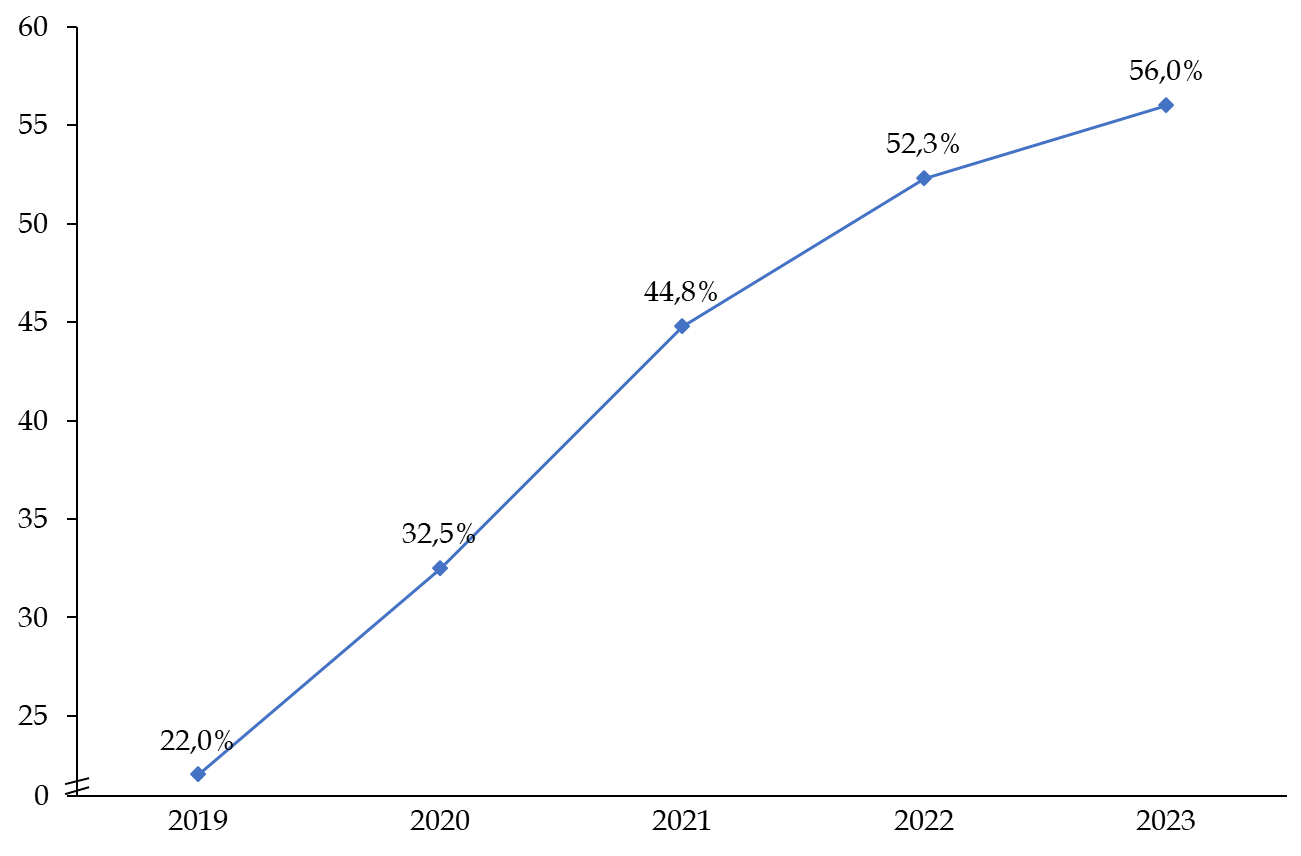

Les indicateurs de performance de la mission « Gestion de finances publiques » montrent que les transformations engagées, avec notamment un recours accru au ciblage des dossiers par l'intelligence artificielle, se poursuivent. L'évolution de la part des contrôles ciblés par ces méthodes illustre leur montée en charge, avec 56 % en 2023 - la cible de 50 % étant donc dépassée - contre 52,3 % en 2022, et 22 % en 2019.

Évolution de la part des contrôles

ciblés par le recours

à l'intelligence artificielle entre

2019 et 2023

(en %)

Source : commission des finances, d'après les documents budgétaires

Le rapporteur spécial plaide de nouveau pour que les indicateurs de performance soient modifiés afin de mieux évaluer l'apport des techniques d'analyse de données aux résultats du contrôle fiscal. Cette recommandation était également portée par la mission d'information de la commission des finances sur la fraude et l'évasion fiscales7(*), et défendue par le Sénat dans le cadre de l'examen du projet de loi de finances pour 20238(*). Un amendement visant à introduire des sous-indicateurs portant sur le taux de dossiers sélectionnés ayant donné lieu à contrôle, sur la part des contrôles les plus graves enclenchés grâce au datamining ainsi que sur le taux de « rentabilité » de ces contrôles avait en effet été adopté à l'initiative du rapporteur général de la commission des finances. Le Gouvernement n'avait toutefois pas retenu cet apport du Sénat dans le texte sur lequel il a engagé sa responsabilité en application de l'article 49 alinéa 3 de la Constitution en nouvelle lecture à l'Assemblée nationale.

En ce qui concerne la Douane, les résultats en matière de contentieux à enjeu en matière de lutte contre la fraude progressent légèrement. Ainsi, le nombre de contentieux à enjeu s'est élevé à 10 551 en 2023 contre 10 212 en 2022 (+ 2,9 %). Cette évolution s'explique par la très nette augmentation des constatations à enjeu en matière de contrefaçons (+ 18,6 %), de tabac (+ 19,1 %), d'espèces protégées (+ 35,3 %) et d'armes (+ 17,5 %), qui a compensé la baisse des contentieux à enjeu en matière de stupéfiants (- 13,7 %) et d'infractions financières (- 15,8 %). Le nombre de ces contentieux devrait continuer d'augmenter avec la hausse des moyens octroyés à la Douane (ex. scanners fixes et mobiles) ainsi qu'avec le renforcement de leurs prérogatives, dans le cadre du projet de loi visant à donner à la Douane les moyens de faire face aux nouvelles menaces.9(*)

Enfin, et contrairement à ce qui a pu être constaté pour la DGFiP, la Douane apparaît en retrait sur la part des contrôles réalisés à l'aide de sa cellule de datamining. Ce taux s'est en effet établi à 31,4 % en 2023, soit un montant à peine supérieur aux 30 % réalisés en 202210(*). Ce résultat est certes conforme à la cible de 25 % fixée dans le projet annuel de performances (PAP) annexé à la LFI, mais cette cible était beaucoup moins ambitieuse que celle de 35 % fixée en 2022. Cette situation s'expliquerait en partie par l'impact du transfert des missions fiscales à la DGFiP, certaines fiscalités transférées, telle que la fiscalité énergétique par exemple, recourant massivement au datamining.

3. Résorber la dette technologique, un impératif pour les administrations

Au regard des missions essentielles assurées par la DGFiP et la Douane en matière de recouvrement des recettes fiscales, de contrôle, de lutte contre la fraude et de gestion publique, les enjeux informatiques sont particulièrement élevés pour ces deux directions. En effet, les dépenses informatiques visent d'une part à assurer la bonne gestion des recettes et des dépenses de l'État pour ce qui relève de la compétence des administrations de la mission, et, d'autre part, à automatiser les processus, dans la perspective de réaliser des gains de productivité. Le constat est le même pour les projets pilotés par le secrétariat général du ministère de l'économie et des finances, qui ont une forte vocation interministérielle (système d'information des achats de l'État, Chorus, RenoiRH).

Le rapporteur spécial se félicite que le Gouvernement et les responsables de programme aient cessé de considérer ce poste de dépenses comme une variable d'ajustement pour parvenir à tenir la trajectoire baissière des crédits octroyés à la mission. L'année 2023 semble en effet s'inscrire dans la droite ligne du changement d'approche adopté en 2020 en la matière, qui a marqué le début d'une montée en puissance des dépenses informatiques de cette administration. Ce constat s'applique plus particulièrement à la DGFiP qui portait en 2023 dix projets parmi la cinquantaine de « grands projets numériques de l'État ». Ainsi les dépenses informatiques réalisées par la DGFiP en 2023 s'élèvent, en CP, à 334,4 millions d'euros pour le fonctionnement et à 82,4 millions d'euros pour l'investissement, soit un total de 416,8 millions d'euros. Ces dépenses sont en nette progression par rapport à l'exécution 2022 (+ 96,2 millions d'euros, soit + 30 %). L'année 2023 a par exemple permis de voir aboutir des projets tels que le programme « Gérer mes biens immobiliers » (GMBI).

Le service en ligne « Gérer mes biens immobiliers »

GMBI est un service en ligne pour les usagers particuliers comme professionnels qui offre une vision d'ensemble des propriétés bâties sur lesquelles l'usager détient un droit. Les contribuables ont eu l'obligation, au premier semestre 2023, de déclarer l'occupation de tous leurs locaux d'habitation, soit près de 33 millions de biens.

Face aux difficultés et interrogations suscitées par cette obligation déclarative, la date limite a été décalée à deux reprises, du 31 juillet au 1er août puis au 10 août. L'administration fiscale avait également annoncé qu'elle ferait preuve de « bienveillance » envers les retardataires de bonne foi, s'agissant d'une nouvelle obligation.

La DGFiP a reconnu que le retour d'expériences était « mitigé », du fait des incompréhensions autour de cette nouvelle obligation déclarative. Beaucoup de contribuables se sont ainsi inquiétés des conséquences de cette obligation et, pour la première fois en six ans, le nombre de personnes se déplaçant dans un centre des impôts a augmenté. La DGFiP a convenu d'un passage « difficile », tant pour les agents que pour les contribuables.

Source : commission des finances, rapport général n° 128 (2023-2024), projet de loi de finances pour 2024, tome III, annexe 15 de M. Claude Nougein sur la mission « Gestion des finances publiques »

Il convient aussi de souligner les importants dérapages constatés sur ces projets informatiques, tant en coûts qu'en délais. Le rapporteur spécial le relève depuis plusieurs années, sans qu'un redressement ne soit encore constaté. Par exemple, concernant la facturation électronique, un projet primordial lancé en 2019 pour améliorer la lutte contre la fraude à la TVA, le calendrier a déjà été allongé de 10 mois, passant de 84 mois à 94 mois. Par ailleurs, le coût total du projet « Gérer mes biens immobiliers », qui a connu des difficultés face à l'afflux des déclarations11(*), excède quant à lui de près de 43 % la prévision initiale. La quasi-totalité des projets informatiques sont concernés par ces dépassements, puisque d'après la Cour des comptes, le coût complet actualisé des dix projets informatiques portés par la DGFiP serait passé de 419,4 millions d'euros à 579,3 millions d'euros (+ 38,1 %), tandis que la durée totale des projets serait passée de 639 à 817 mois cumulés12(*).

Face à ces constats, le rapporteur spécial ne peut que réitérer sa recommandation appelant à instaurer des indicateurs de pilotage des projets informatiques bien plus clairs, tant sur les coûts que sur les délais, avec un système d'alerte. S'il est en effet tout à fait concevable que des projets puissent connaître des dépassements, certains pouvant se justifier par des difficultés rencontrées en cours de mise en oeuvre, par l'ajout de nouvelles briques au projet ou encore par des adaptations demandées par les administrations, il est impossible d'apprécier la nature de ces dépassements sans mécanisme de suivi.

Des progrès demeurent également à accomplir en prévision, pour la labellisation des dépenses - fonctionnement (titre 3) ou investissement (titre 5). Les écarts en exécution sur ces deux titres en 2023 s'expliquent en effet en grande partie par les dépenses informatiques : des crédits initialement demandés sur le titre 5 ont finalement été exécutés sur le titre 3. C'est un constat récurrent ces dernières années, pour lequel aucune correction n'a encore été apportée.

* 2 Cour des comptes, Note d'analyse sur l'exécution budgétaire 2023 - Mission « Gestion des finances publiques ».

* 3 Cour des comptes, L'action de la direction générale des finances publiques auprès du bloc communal, décembre 2023, rapport remis au Sénat en application de l'article 59°2 de la loi organique relative aux lois de finances.

* 4 Cour des comptes, Note d'analyse sur l'exécution budgétaire 2023 - Mission « Gestion des finances publiques ».

* 5 D'après les données transmises dans le projet de loi n° 2520, relatif aux résultats de la gestion et portant approbation des comptes de l'année 2023.

* 6 Ministère de l'économie, des finances et de la souveraineté industrielle et numérique, Feuille de route « Lutte contre toutes les fraudes aux finances publiques », mai 2023.

* 7 Rapport d'information n° 72 (2022-2023) de M. Jean-François HUSSON, fait au nom de la commission des finances, déposé le 25 octobre 2022. Mission d'information de la commission des finances sur la lutte contre la fraude et l'évasion fiscales.

* 8 Les indicateurs de performance peuvent, depuis le projet de loi de finances pour 2023, faire l'objet d'amendements.

* 9 Dossier législatif du projet de loi visant à donner à la douane les moyens de faire face aux nouvelles menaces.

* 10 Indicateur de performance 3.2 du programme 302 (rapport annuel de performance 2023).

* 11 Ministère de l'économie, des finances et de la souveraineté industrielle et numérique, « Une nouvelle obligation déclarative pour les propriétaires sur `Gérer mes biens immobiliers' », 26 juin 2023.

* 12 Cour des comptes, Note d'analyse sur l'exécution budgétaire 2023 - Mission « Gestion des finances publiques ».