B. LES OBSERVATIONS DU RAPPORTEUR SPÉCIAL

1. La programmation et l'exécution des crédits de la provision pour rémunérations publiques : une information du Parlement à renforcer

Le rapporteur spécial souligne depuis plusieurs années le caractère lacunaire des informations transmises au Parlement sur les crédits de la mission « Crédits non répartis », tant au stade de la budgétisation qu'à celui de l'exécution. Dans le cadre de l'examen du projet de loi de finances pour 2024, il avait de nouveau relevé le manque d'informations transmises par le Gouvernement sur les mesures financées par le programme 551.

Ce constat s'applique également à l'exécution pour l'année 2023, puisque les documents budgétaires annexés au projet de loi relatif aux résultats de la gestion et portant approbation des comptes de l'année 2023, particulièrement succincts, ne permettent pas non plus de retracer la ventilation des crédits entre les différentes mesures financées.

Ce manque d'information est d'autant plus regrettable que le recours à la dotation du programme 551, qui constitue une dérogation au principe d'universalité budgétaire, est désormais systématique et tend par ailleurs à s'intensifier, comme le montre le tableau ci-après. La flexibilité qu'offre le recours à cette dotation devrait en contrepartie s'accompagner d'une vigilance renforcée du Parlement sur la budgétisation et l'exécution de ces crédits. À cet égard, le rapporteur spécial souscrit à la recommandation de la Cour des comptes, déjà formulée l'année dernière, et invitant le Gouvernement à « préciser, en annexe du projet de loi de finances, les objectifs et les enjeux budgétaires des mesures de rémunération susceptibles d'être financées par le programme 551 » 14(*)

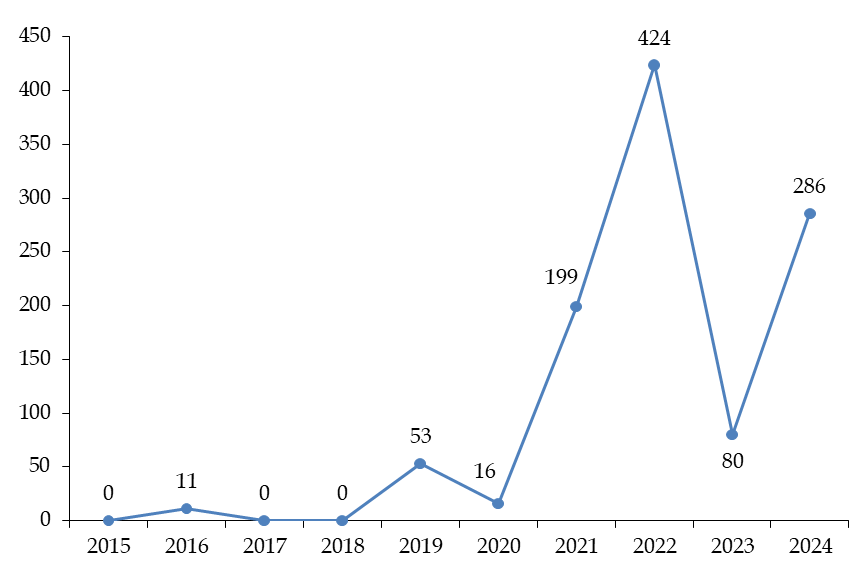

Évolution des crédits inscrits sur le programme 551 entre 2015 et 2024

(en millions d'euros, en AE=CP)

Source : commission des finances, d'après les documents budgétaires

2. La dotation pour dépenses accidentelles et imprévisibles suscite des critiques, tant du point de vue de sa budgétisation que de son exécution

a) La faible exécution des crédits de la DDAI confirme la position constante de la commission des finances sur la budgétisation excessive sur ce programme

Depuis la crise sanitaire, le Gouvernement a pris l'habitude de constituer des réserves de budgétisation massives sur le programme 552, en s'appuyant sur des justifications lacunaires. À l'exception de l'année 2020, où l'abondement de crédits du programme 552 était justifiés par l'urgence de la crise sanitaire, la commission des finances s'est systématiquement opposée à ces ouvertures excessives de crédits. Cette position a été confirmée par les exécutions des différents exercices budgétaires depuis 2020.

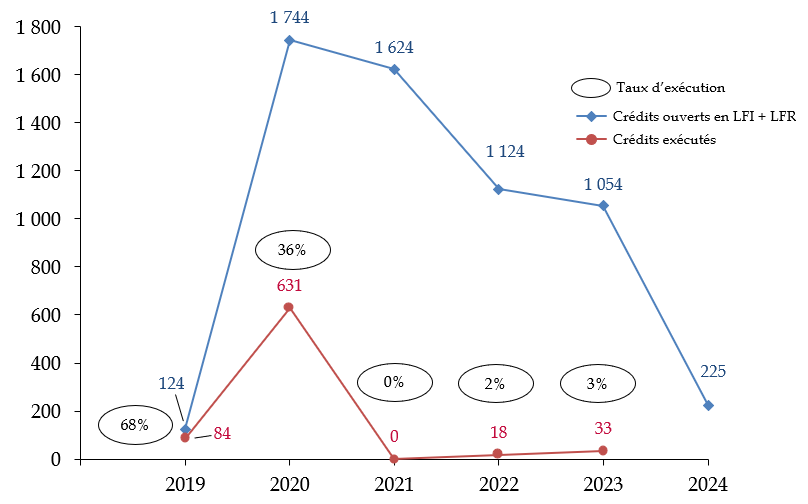

Évolution de la dotation pour

dépenses accidentelles et imprévisibles

entre 2015 et

2024

(en millions d'euros et en crédits de paiement)

Source : commission des finances, d'après les documents budgétaires

En ce qui concerne l'année 2023, le montant des crédits inscrits sur ce programme par le Gouvernement était, dès la budgétisation initiale, particulièrement excessif, puisque 2,074 milliards d'euros en AE et 1,774 milliard d'euros en CP avaient été demandés sur la dotation pour dépenses accidentelles et imprévisibles (DDAI), avec pour seule justification, « la forte incertitude liée au contexte international et macroéconomique ». La commission des finances avait donc proposé, à l'initiative de ses rapporteurs spéciaux, de minorer le montant des crédits budgétés sur ce programme d'1 milliard d'euros en AE et en CP, portant ainsi les crédits de la DDAI à 1,074 milliard d'euros en AE et 774 millions d'euros en CP. Le Gouvernement a finalement rétabli en nouvelle lecture, dans le texte sur lequel il a engagé sa responsabilité en application de l'article 49 alinéa 3 de la Constitution, 300 millions d'euros, portant ainsi le montant des crédits inscrits en LFI à 1,374 milliard d'euros en AE et 1,074 milliard d'euros en CP.

La faible exécution des crédits du programme en 2023, qui s'élève à seulement 33 millions d'euros (soit près de 3 % des CP ouverts en LFI), a une nouvelle fois donné raison à la commission des finances. Les réserves de la commission sur les montants excessifs budgétés sur la DDAI semblent partagées par la Cour des comptes, qui estime que cette dotation « doit retrouver des niveaux plus conventionnels15(*) » en LFI.

À cet égard, la programmation pour l'année 2024 a constitué un progrès notable puisque 525 millions d'euros en AE et 225 millions d'euros en CP ont été inscrit en LFI pour 2024 sur le programme 552, soit une baisse de 63,9 % en AE et 80,5 % en CP par rapport à 2023. La commission des finances avait toutefois proposé, par un amendement du rapporteur spécial, de ramener ces crédits au montant conventionnel de 424 millions d'euros en AE et 124 millions d'euros en CP qui prévalait avant la crise sanitaire. Cet amendement n'avait toutefois pas été retenu dans le texte final.

b) Des critiques quant à l'utilisation de la DDAI n'a pas été conforme à son objet en 2023

L'utilisation des crédits du programme 552 pour l'année 2023 peut également susciter des critiques, plus particulièrement, en ce qui concerne les 13 millions d'euros répartis au sein du programme 145 « Épargne ». Ce programme retrace principalement les dépenses d'intervention que sont le versement des primes de l'État auxquelles ont droit, dans certaines conditions, les titulaires de plans d'épargne logement (PEL) ou de comptes d'épargne logement (CEL) ouverts avant le 1er janvier 2018. D'après la Cour des comptes, « l'abondement exceptionnel est intervenu suite à l'accélération du flux d'épargnants décidant de clôturer leurs PEL ou de mobiliser leur CEL afin de sécuriser le versement des primes d'épargne logement dues par l'État lors de ces opérations. » Elle estime par ailleurs que, « si le comportement des épargnants a pu être influencé par l'évolution à la hausse des taux de marché, plus attractifs que ceux servis sur leurs instruments d'épargne, il est difficile de considérer que cette dépense avait un caractère imprévisible ou accidentel.16(*) »

Le rapporteur partage cette analyse, qui met en évidence un recours à la DDAI résultant davantage d'un manque d'anticipation dans le suivi de l'exécution budgétaire que d'une réelle nécessité de couvrir des dépenses accidentelles ou imprévisibles.

* 14 Cour des comptes, Note d'analyse sur l'exécution budgétaire 2023 - Mission « Crédits non répartis ».

* 15 Cour des comptes, Note d'analyse sur l'exécution budgétaire 2023 - Mission « Crédits non répartis ».

* 16 Ibid.