II. LES OBSERVATIONS DES RAPPORTEURS SPÉCIAUX

A. L'ACTIVITÉ DE L'AGENCE FRANÇAISE DE DÉVELOPPEMENT CONSTITUE AUJOURD'HUI UN FACTEUR DE RIGIDIFICATION DES DÉPENSES DE LA MISSION

Dans un contexte de forte augmentation des crédits de la mission « Aide publique au développement » depuis 2017 et dans la perspective d'une APD à 0,7 % du RNB en 2027, les rapporteurs spéciaux s'inquiètent de la rigidification d'une part croissante des dépenses, en raison d'engagements internationaux ou pluriannuels.

Comme le rappelle la Cour des comptes3(*), ces dépenses sont considérées, en droit budgétaire4(*), comme « obligatoires », si elles correspondent à des dépenses pour lesquelles le service a été constaté au titre de l'exercice précédent et dont le paiement n'est pas intervenu, et « inéluctables », lorsqu'elles correspondent à des restes à payer à échoir en cours d'exercice ou lorsqu'elles sont liées à la mise en oeuvre de lois, règlements et accords internationaux.

Une partie de ces dépenses correspond à des engagements de la France en faveur de fonds multilatéraux, intervenant généralement en cours d'année. À titre d'exemple, sur l'exercice 2023, la France s'est engagée à contribuer sur cinq ans à hauteur de 50 millions d'euros au Fonds d'intermédiation financière pour la prévention, la préparation et la réponse aux pandémies.

Toutefois, les rapporteurs spéciaux soulignent qu'une part conséquente de ces dépenses obligatoires et inéluctables relève de l'activité de l'AFD. Il s'agit en premier lieu de l'octroi de prêts, qui constituent 85 % des financements accordés par l'AFD. Les prêts octroyés par l'Agence représentent un coût croissant pour l'État qui finance, par des crédits de bonification inscrits dans le programme 110, la différence entre le coût de financement et le taux concessionnel auquel prête l'AFD. L'État alimente également le compte de réserve de l'AFD qui vise à garantir cette dernière contre le risque souverain.

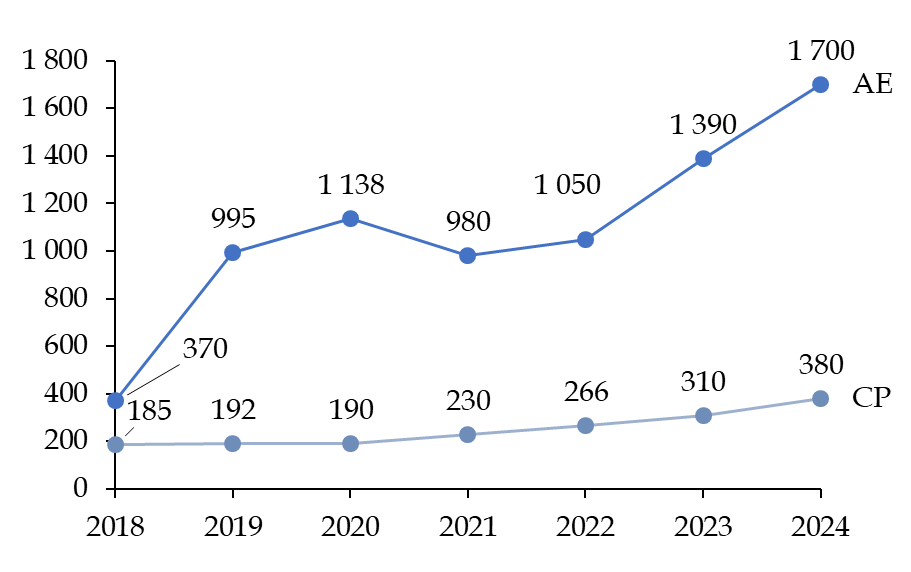

Compte tenu de la dégradation de l'environnement financier, le renchérissement des taux d'intérêt constitue une contrainte importante pour la mission. Les crédits de bonification ont été ainsi multipliés par 4,6 en AE et par 2 en CP entre 2018 et 2024.

Évolution des crédits de bonification des prêts souverains de l'AFD

entre 2018 et 2024

(en millions d'euros)

Source : commission des finances, d'après les documents budgétaires

En outre, les crédits alloués à l'aide-projet gérée par l'AFD connaissent une forte augmentation et s'élèvent à près d'un milliard d'euros en 2024. Or ces crédits sont décaissés sur plusieurs années, ce qui conduit à une multiplication des engagements non couverts par des paiements. Sur l'ensemble du programme 209, les restes à payer s'élèvent ainsi à plus de 3 milliards d'euros de crédits de paiement.

Par ailleurs, l'exécution des dépenses d'aide-projet est encore largement perfectible, traduisant une budgétisation inadéquate des moyens alloués à l'Agence. En 2023, ce sont 131,4 millions d'euros d'autorisations d'engagement qui n'ont pas été consommés, soit plus de 10 % de l'enveloppe initiale.

Les rapporteurs spéciaux estiment par conséquent que l'État doit demeurer vigilant dans la mise en oeuvre de la mission « Aide publique au développement » et ce, afin de conserver des marges de manoeuvre dans un environnement géopolitique instable. Pour ce faire, ils recommandent, d'une part, d'encadrer l'augmentation du volume d'activité de l'AFD, notamment l'octroi de prêts concessionnels qui font l'objet du versement d'une bonification par l'État, et, d'autre part, de stabiliser voire de réduire le niveau de l'aide-projet gérée par l'AFD.

* 3 Note d'exécution budgétaire de la Cour des comptes, avril 2024.

* 4 Articles 94 et 95 du décret n° 2012-1246 du 7 novembre 2012 modifié relatif à la gestion budgétaire et comptable publique (dit GBCP).