- PREMIÈRE PARTIE

UN REDRESSEMENT MASSIF DES COMPTES PUBLICS, À CONFIRMER POUR RETROUVER NOTRE CRÉDIBILITÉ BUDGÉTAIRE

- I. MÊLÉE À DES ERREURS DE

PRÉVISION INÉDITES, LA DÉRIVE BUDGÉTAIRE DES

ANNÉES 2023-2024 APPELLE UN REDRESSEMENT DANS L'URGENCE

- A. LE DÉRAPAGE INCONTRÔLÉ DES

FINANCES PUBLIQUES EN 2023 ET 2024, CONCENTRÉ SUR L'ÉTAT, VA

ÉLOIGNER POUR LONGTEMPS LA FRANCE DE L'ÉQUILIBRE

BUDGÉTAIRE

- 1. En 2023 et 2024, le déficit public a

été systématiquement et significativement supérieur

aux prévisions initiales, témoignant d'erreurs de

prévision inédites et d'une gestion budgétaire

erratique

- 2. Une situation budgétaire sinistrée

dont l'État est le principal responsable

- 3. La lente dérive budgétaire fait

massivement dévier les comptes publics de la France de leur

trajectoire

- 1. En 2023 et 2024, le déficit public a

été systématiquement et significativement supérieur

aux prévisions initiales, témoignant d'erreurs de

prévision inédites et d'une gestion budgétaire

erratique

- B. L'AJUSTEMENT PROPOSÉ PAR LE

GOUVERNEMENT : UN REDRESSEMENT ATTENDU ET BIENVENU

- A. LE DÉRAPAGE INCONTRÔLÉ DES

FINANCES PUBLIQUES EN 2023 ET 2024, CONCENTRÉ SUR L'ÉTAT, VA

ÉLOIGNER POUR LONGTEMPS LA FRANCE DE L'ÉQUILIBRE

BUDGÉTAIRE

- II. APRÈS UN SEPTENNAT MACRON-LE MAIRE

AU BILAN ÉCONOMIQUE CONTRASTÉ, DES PERSPECTIVES DE CROISSANCE EN

AMÉLIORATION LIMITÉES PAR L'IMPACT RÉCESSIF D'UN

AJUSTEMENT NÉCESSAIRE

- A. LE NOUVEAU GOUVERNEMENT EST L'HÉRITIER

D'UN BILAN ÉCONOMIQUE CONTRASTÉ DEPUIS 2017

- 1. Un bilan économique contrasté

depuis 2017

- a) Une croissance moyenne depuis 2017 et en

léger retrait par rapport à nos partenaires

européens

- b) Un taux de chômage en baisse mais

supérieur à la moyenne de la zone euro et qui est la contrepartie

de la baisse de la productivité du travail

- c) Une inflation maîtrisée à un

prix exorbitant pour les finances publiques

- a) Une croissance moyenne depuis 2017 et en

léger retrait par rapport à nos partenaires

européens

- 2. En 2024, une croissance modérée,

portée par le commerce extérieur et le dérapage des

comptes publics, mais freinée par l'effet retardé du durcissement

de la politique monétaire

- 1. Un bilan économique contrasté

depuis 2017

- B. EN 2025, L'EFFORT BUDGÉTAIRE QUI S'IMPOSE

AU GOUVERNEMENT AURA UN IMPACT RÉCESSIF QUI POURRAIT ÊTRE

SOUS-ESTIMÉ

- 1. Malgré une stagnation du pouvoir d'achat

des ménages, le reflux de l'inflation et la baisse des taux pousseraient

le taux d'épargne à la baisse et la consommation à la

hausse

- 2. Les effets de l'assouplissement de la politique

monétaire sur l'investissement seraient modérés par

l'incertitude et le repli du taux de marge des entreprises

- 3. Une situation économique internationale

incertaine et contrastée

- 4. L'effort budgétaire qui s'impose au

Gouvernement aura un impact récessif

- 1. Malgré une stagnation du pouvoir d'achat

des ménages, le reflux de l'inflation et la baisse des taux pousseraient

le taux d'épargne à la baisse et la consommation à la

hausse

- A. LE NOUVEAU GOUVERNEMENT EST L'HÉRITIER

D'UN BILAN ÉCONOMIQUE CONTRASTÉ DEPUIS 2017

- III. UN AJUSTEMENT NÉCESSAIRE POUR RETROUVER

NOTRE CRÉDIBILITÉ ET RESTAURER LA CONFIANCE

- A. L'EFFORT PROPOSÉ PASSE À LA FOIS

PAR LES RECETTES ET LES DÉPENSES ET REPOSE ENFIN ESSENTIELLEMENT SUR

L'ÉTAT

- 1. Un effort en recettes inévitable

- 2. Un effort en dépenses malgré une

hausse de celles-ci en valeur absolue

- 3. Un effort qui repose enfin essentiellement sur

l'État

- a) Un déficit de l'État qui

diminuerait substantiellement, non seulement du fait de recettes

supplémentaires mais aussi de dépenses en baisse

- b) Des opérateurs de l'État dont les

dépenses augmentent en 2024 mais pour lesquels la tendance serait

maîtrisée en 2025

- c) Les administrations publiques locales : un

déficit stabilisé qui, à terme, devra être

réduit

- d) Les administrations de sécurité

sociale : un excédent bienvenu qui ne doit pas masquer le

déficit des régimes obligatoires de base

- e) Une amélioration du solde public enfin

portée par l'État

- a) Un déficit de l'État qui

diminuerait substantiellement, non seulement du fait de recettes

supplémentaires mais aussi de dépenses en baisse

- 1. Un effort en recettes inévitable

- B. DES EFFORTS À RÉALISER POUR

RETROUVER NOTRE CRÉDIBILITÉ

- A. L'EFFORT PROPOSÉ PASSE À LA FOIS

PAR LES RECETTES ET LES DÉPENSES ET REPOSE ENFIN ESSENTIELLEMENT SUR

L'ÉTAT

- I. MÊLÉE À DES ERREURS DE

PRÉVISION INÉDITES, LA DÉRIVE BUDGÉTAIRE DES

ANNÉES 2023-2024 APPELLE UN REDRESSEMENT DANS L'URGENCE

- DEUXIÈME PARTIE

LE BUDGET DE L'ÉTAT : UNE VOIE ÉTROITE POUR QUITTER LES SOMMETS DE LA DETTE FRANÇAISE ET RETROUVER DE L'OXYGÈNE

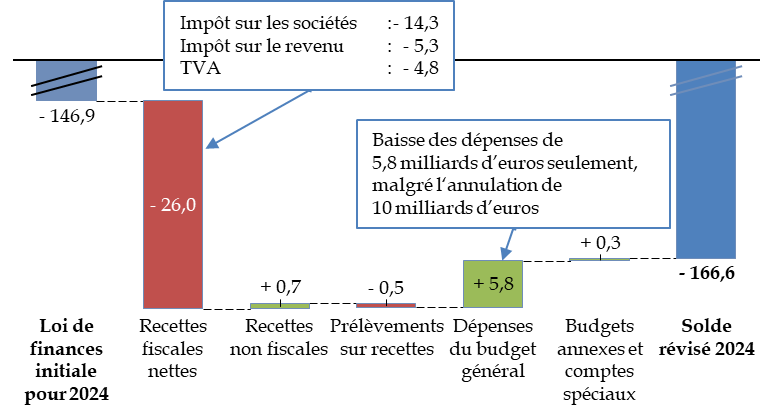

- I. LE DÉFICIT BUDGÉTAIRE SE

RÉDUIRAIT DE PRÈS DE 25 MILLIARDS D'EUROS

EN 2025 GRÂCE À DES MESURES EN RECETTES ET EN

DÉPENSES

- A. LA RÉVISION À LA HAUSSE DU

DÉFICIT BUDGÉTAIRE EN COURS D'ANNÉE 2024 NE PEUT PLUS

ÊTRE QUALIFIÉE D'ACCIDENT

- 1. L'écart entre les recettes effectives et

les prévisions affichées pèse lourdement sur le

déficit budgétaire en 2024

- 2. Les dépenses devraient être

légèrement inférieures à la prévision en loi

de finances initiale grâce à un effort dans la seconde

moitié de l'année

- 3. L'État aura donc connu

en 2024 sa cinquième année consécutive de

déficit supérieur à 150 milliards d'euros

- 1. L'écart entre les recettes effectives et

les prévisions affichées pèse lourdement sur le

déficit budgétaire en 2024

- B. LE PROJET DE BUDGET POUR 2025 ENGAGE UN

EFFORT SIGNIFICATIF POUR AMÉLIORER LA SITUATION BUDGÉTAIRE DE

L'ÉTAT

- 1. La réduction du déficit

en 2025 par rapport à 2024 proviendrait d'une

amélioration des recettes, due en partie à des effets

temporaires, et d'un effort important de maîtrise des

dépenses

- 2. La situation des comptes spéciaux

s'améliore, mais celle du compte d'affectation spéciale

« Pensions » demeure préoccupante

- 3. Le Gouvernement a fixé une cible

d'amélioration du solde budgétaire à atteindre à

l'issue des débats parlementaires

- 4. Un niveau réduit de la réserve de

précaution risque de limiter les marges de manoeuvre pour garantir

l'atteinte des objectifs de dépense en exécution

- 5. Le solde budgétaire de l'État

amorcerait une sortie de la période 2020-2024 marquée par un

niveau exceptionnel de déficit budgétaire

- 1. La réduction du déficit

en 2025 par rapport à 2024 proviendrait d'une

amélioration des recettes, due en partie à des effets

temporaires, et d'un effort important de maîtrise des

dépenses

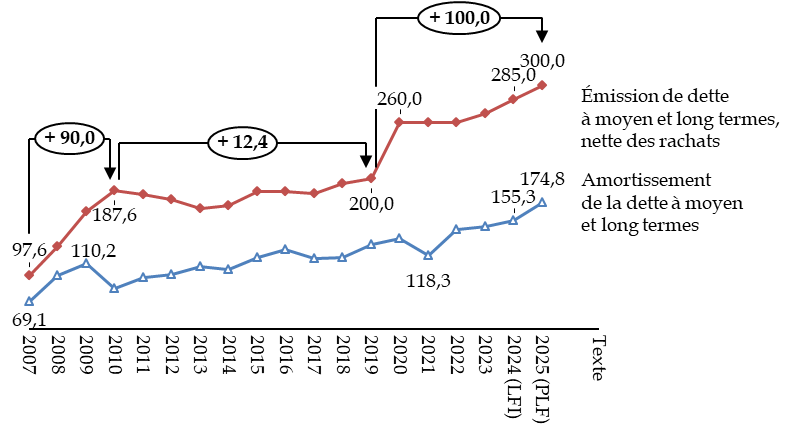

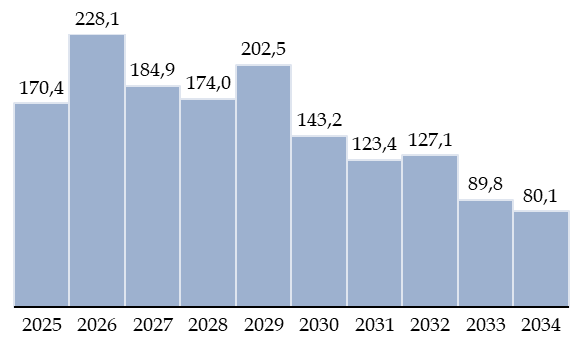

- C. LA CONTRAINTE DE LA DETTE PASSÉE ET DE

SON REFINANCEMENT PÈSERA SUR LES ANNÉES À VENIR

- D. L'AMÉLIORATION DES PRATIQUES

BUDGÉTAIRES EST UN IMPÉRATIF POUR LE RÉTABLISSEMENT DES

COMPTES DE L'ÉTAT

- 1. L'amélioration des estimations de

recettes est nécessaire pour accroître la

prévisibilité des finances de l'État

- 2. Le coût des dépenses fiscales

continue sa progression, malgré une sous-estimation d'environ

10 milliards d'euros liée à un choix

méthodologique récent

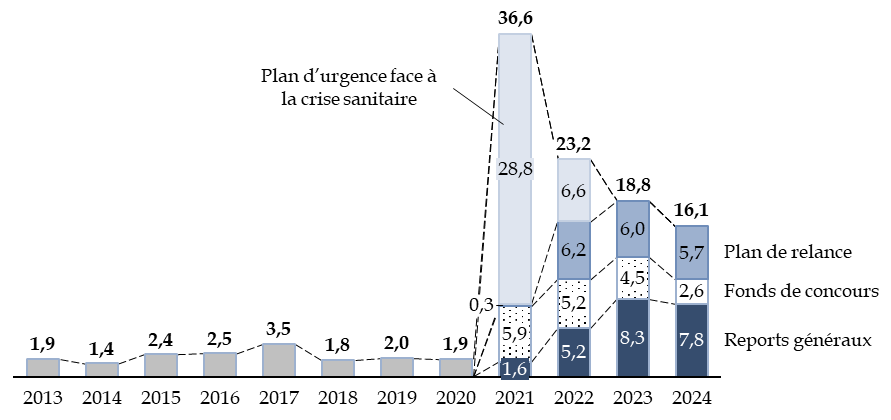

- 3. Les reports de crédit devront être

strictement limités afin d'accroître la maîtrise des

dépenses en exécution

- 1. L'amélioration des estimations de

recettes est nécessaire pour accroître la

prévisibilité des finances de l'État

- A. LA RÉVISION À LA HAUSSE DU

DÉFICIT BUDGÉTAIRE EN COURS D'ANNÉE 2024 NE PEUT PLUS

ÊTRE QUALIFIÉE D'ACCIDENT

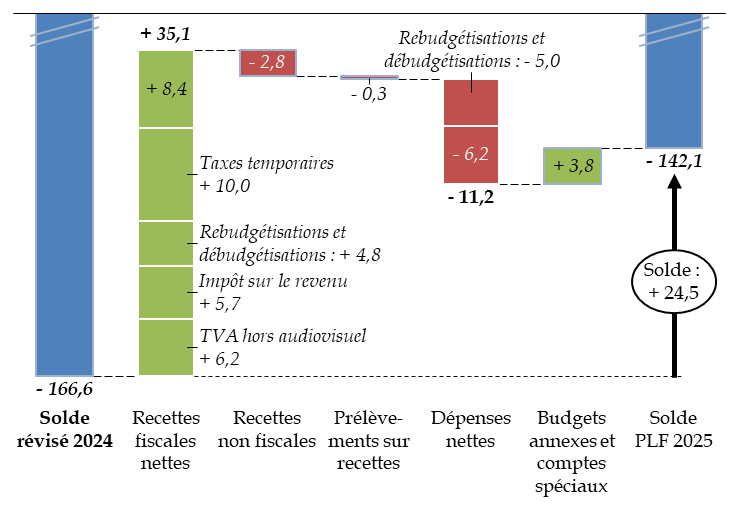

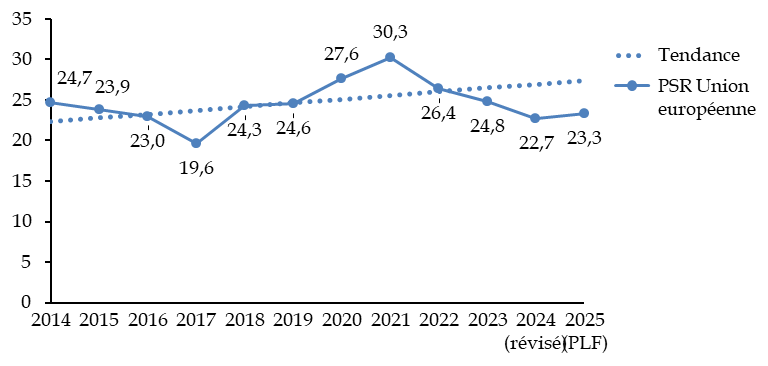

- II. LES RECETTES DE L'ÉTAT S'ACCROISSENT

EN 2025 DE 11,5 %, DONT UNE PARTIE LIÉE À DES

RESSOURCES TEMPORAIRES

- A. LES RECETTES FISCALES NETTES PROGRESSERAIENT DE

35 MILLIARDS D'EUROS EN 2025, CONTRIBUANT FORTEMENT À

L'AMÉLIORATION DU SOLDE BUDGÉTAIRE

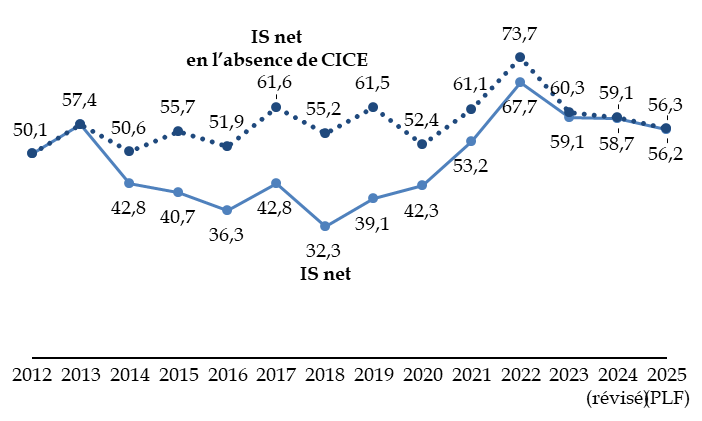

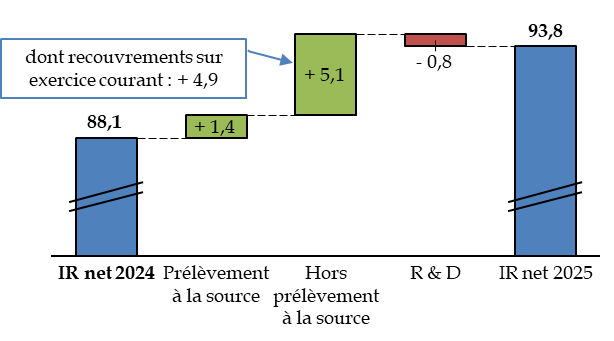

- 1. L'impôt sur les sociétés

connaîtrait une diminution de son produit, illustrant la

volatilité et l'imprévisibilité de cet impôt

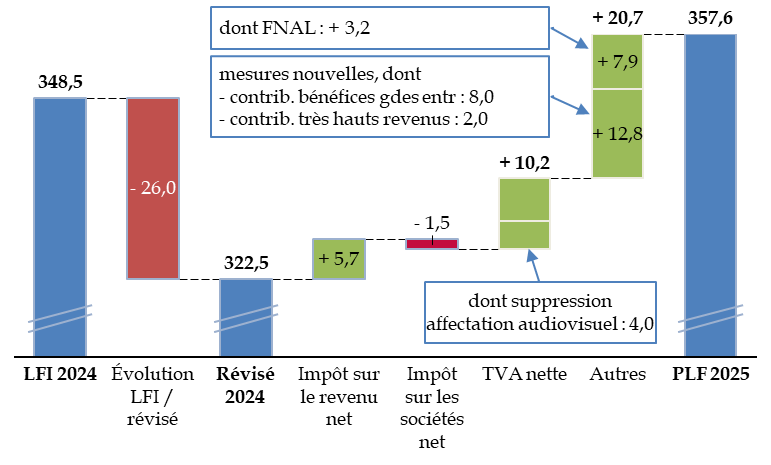

- 2. La TVA progresserait de

10,2 milliards d'euros, sous réserve des décisions

à prendre sur le financement de l'audiovisuel public

- 3. L'indexation du barème de l'impôt

sur le revenu permet de préserver le pouvoir d'achat, les très

hauts revenus contribuant par ailleurs à la consolidation des comptes

publics

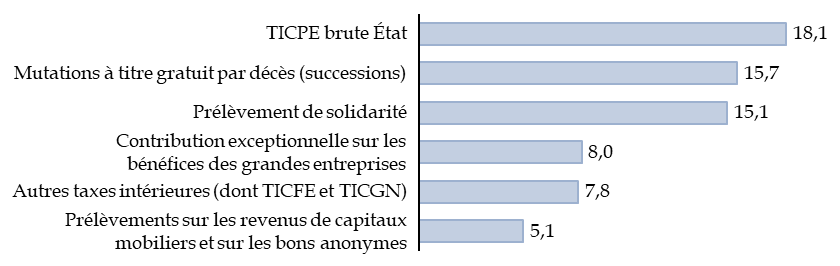

- 4. La création de contributions

exceptionnelles contribue à la hausse des autres recettes

fiscales

- 1. L'impôt sur les sociétés

connaîtrait une diminution de son produit, illustrant la

volatilité et l'imprévisibilité de cet impôt

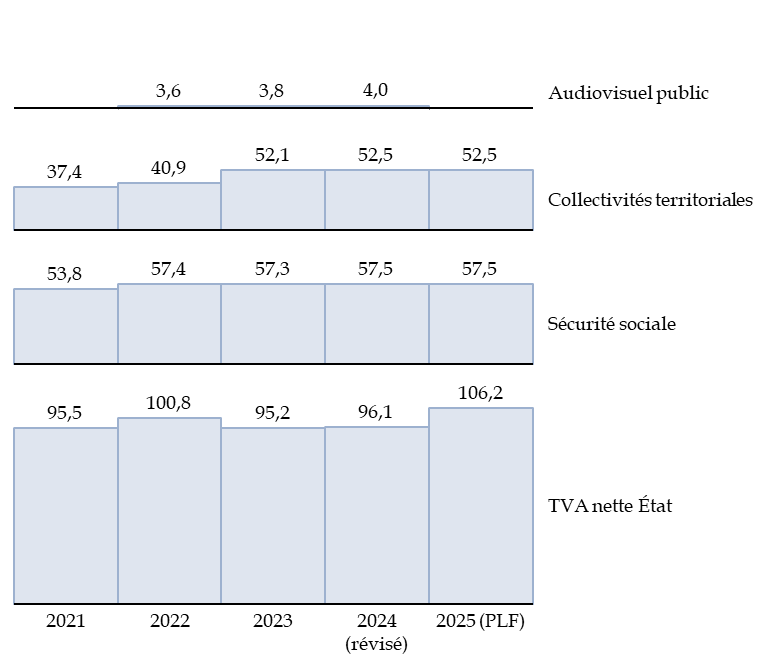

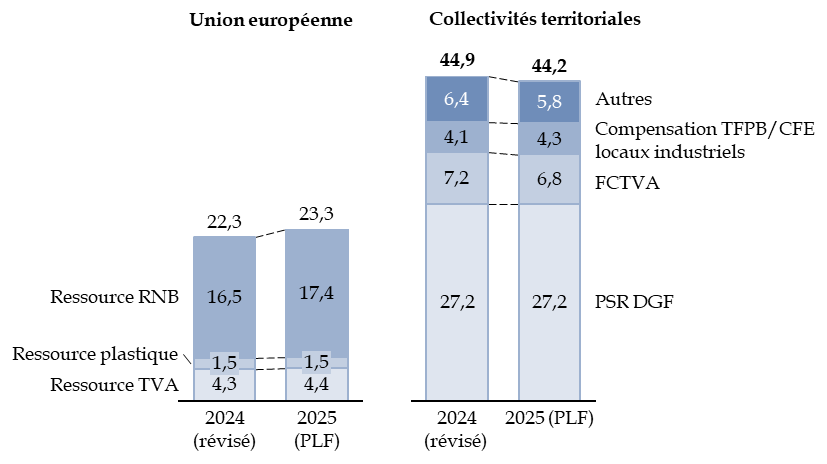

- B. LES RECETTES NON FISCALES ET LES

PRÉLÈVEMENTS SUR RECETTES SONT SOUMIS À L'IMPACT DE

L'EMPRUNT EUROPÉEN ET DE SON REMBOURSEMENT

- 1. Les recettes non fiscales seraient en

diminution de 2,8 milliards d'euros par rapport à 2024, en

raison de la baisse du versement européen au titre du plan de relance

- 2. Le prélèvement sur recettes

à destination de l'Union européenne suit une tendance à

l'augmentation sur le long terme, qui pourrait être accentuée pour

rembourser l'emprunt européen

- 1. Les recettes non fiscales seraient en

diminution de 2,8 milliards d'euros par rapport à 2024, en

raison de la baisse du versement européen au titre du plan de relance

- A. LES RECETTES FISCALES NETTES PROGRESSERAIENT DE

35 MILLIARDS D'EUROS EN 2025, CONTRIBUANT FORTEMENT À

L'AMÉLIORATION DU SOLDE BUDGÉTAIRE

- III. L'ANNÉE 2025 DEVRA FAIRE LE

PREMIER PAS VERS LA MAÎTRISE DES DÉPENSES DE L'ÉTAT

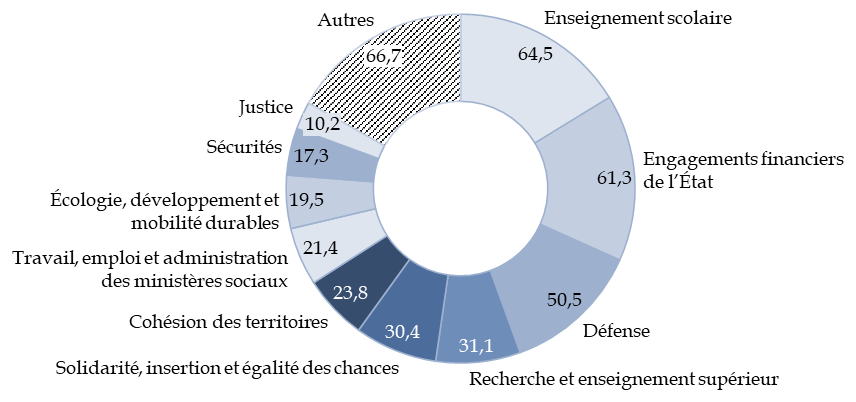

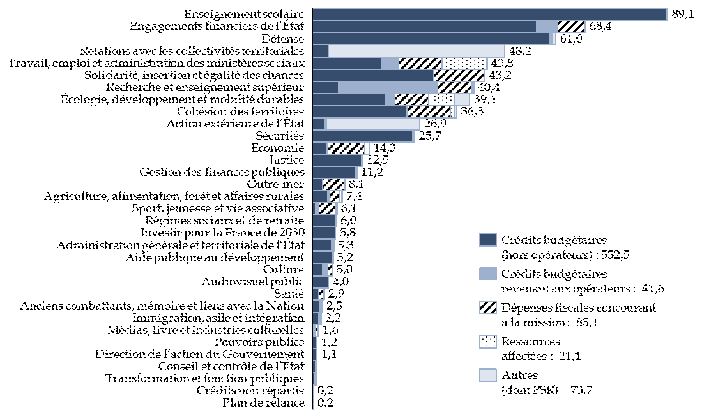

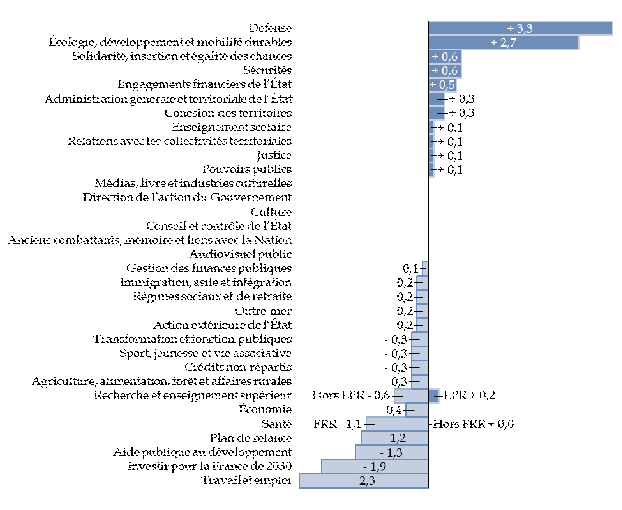

- A. PANORAMA DES DÉPENSES DE

L'ÉTAT

- B. LE BUDGET 2025 PRÉVOIT DES MESURES

DE MAÎTRISE DE LA DÉPENSE QUI DEVRONT ÊTRE RENFORCÉES

AU COURS DES DÉBATS PARLEMENTAIRES

- 1. Le projet de loi procède à des

économies ciblées en préservant les missions prioritaires

- 2. Le nouveau Gouvernement met enfin l'accent sur

la maîtrise des dépenses des opérateurs

- 3. Ces économies doivent permettre de clore

la période du « quoi qu'il en coûte »

- 4. Malgré tout, le poids des engagements

passés contraindra les dépenses futures, limitant la marge de

manoeuvre du Gouvernement

- 5. Le programme d'« amortissement de la

dette », maintenu par le projet de loi de finances, devra être

supprimé dans un esprit de clarification de la gestion de la

dette

- 1. Le projet de loi procède à des

économies ciblées en préservant les missions prioritaires

- C. LES EFFECTIFS DE L'ÉTAT ENTAMENT UNE

DÉCRUE DE PLUS DE 2 000 EMPLOIS, EN RUPTURE AVEC LA HAUSSE

IMPORTANTE DE LA PÉRIODE 2017-2024

- 1. Le projet de loi de finances marque une

volonté de réduire les effectifs de l'État de

manière ciblée sur certains ministères, qui devra

être renforcée tout en maintenant une priorité aux

effectifs nécessaires à la mise en oeuvre des lois de

programmation

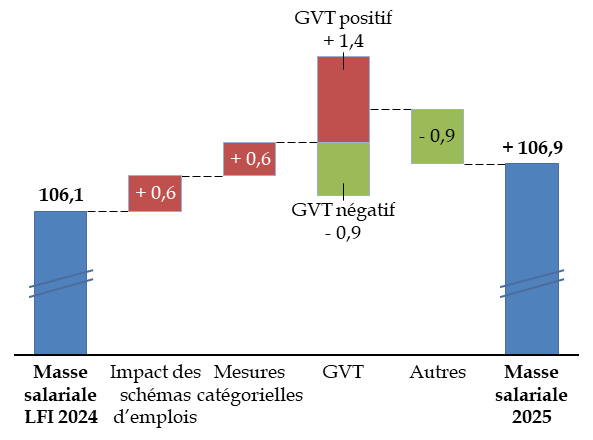

- 2. Après une hausse quasi-interrompue

depuis dix ans, la masse salariale diminue en euros constants

- 1. Le projet de loi de finances marque une

volonté de réduire les effectifs de l'État de

manière ciblée sur certains ministères, qui devra

être renforcée tout en maintenant une priorité aux

effectifs nécessaires à la mise en oeuvre des lois de

programmation

- A. PANORAMA DES DÉPENSES DE

L'ÉTAT

- I. LE DÉFICIT BUDGÉTAIRE SE

RÉDUIRAIT DE PRÈS DE 25 MILLIARDS D'EUROS

EN 2025 GRÂCE À DES MESURES EN RECETTES ET EN

DÉPENSES

- TRAVAUX DE LA COMMISSION

- I. AUDITION DE MM. ANTOINE ARMAND, MINISTRE DE

L'ÉCONOMIE, DES FINANCES ET DE L'INDUSTRIE, ET LAURENT SAINT-MARTIN,

MINISTRE AUPRÈS DU PREMIER MINISTRE, CHARGÉ DU BUDGET ET DES

COMPTES PUBLICS (11 OCTOBRE 2024)

- II. AUDITION DE M. PIERRE MOSCOVICI,

PRÉSIDENT DU HAUT CONSEIL DES FINANCES PUBLIQUES

(11 OCTOBRE 2024)

- III. AUDITION D'ÉCONOMISTES SUR LES

PERSPECTIVES DE L'ÉCONOMIE FRANÇAISE ET LA SITUATION DES FINANCES

PUBLIQUES (23 OCTOBRE 2024)

- IV. EXAMEN DU RAPPORT

(6 NOVEMBRE 2024)

- I. AUDITION DE MM. ANTOINE ARMAND, MINISTRE DE

L'ÉCONOMIE, DES FINANCES ET DE L'INDUSTRIE, ET LAURENT SAINT-MARTIN,

MINISTRE AUPRÈS DU PREMIER MINISTRE, CHARGÉ DU BUDGET ET DES

COMPTES PUBLICS (11 OCTOBRE 2024)

- LA LOI EN CONSTRUCTION

|

N° 144 SÉNAT SESSION ORDINAIRE DE 2024-2025 |

|

Enregistré à la Présidence du Sénat le 21 novembre 2024 |

|

RAPPORT GÉNÉRAL FAIT au nom de la commission des finances (1) sur le projet de loi de finances, considéré comme rejeté par l'Assemblée nationale, pour 2025, |

|

Par M. Jean-François HUSSON, Rapporteur général, Sénateur LE BUDGET DE 2025 ET SON CONTEXTE ÉCONOMIQUE ET FINANCIER |

|

(1) Cette commission est composée de : M. Claude Raynal, président ; M. Jean-François Husson, rapporteur général ; MM. Bruno Belin, Christian Bilhac, Jean-Baptiste Blanc, Michel Canévet, Emmanuel Capus, Thierry Cozic, Bernard Delcros, Thomas Dossus, Albéric de Montgolfier, Didier Rambaud, Stéphane Sautarel, Pascal Savoldelli, vice-présidents ; Mmes Marie-Carole Ciuntu, Frédérique Espagnac, MM. Marc Laménie, Hervé Maurey, secrétaires ; MM. Pierre Barros, Arnaud Bazin, Grégory Blanc, Mmes Florence Blatrix Contat, Isabelle Briquet, MM. Vincent Capo-Canellas, Raphaël Daubet, Vincent Delahaye, Vincent Éblé, Rémi Féraud, Stéphane Fouassin, Mme Nathalie Goulet, MM. Jean-Raymond Hugonet, Éric Jeansannetas, Christian Klinger, Mme Christine Lavarde, MM. Antoine Lefèvre, Dominique de Legge, Victorin Lurel, Jean-Marie Mizzon, Claude Nougein, Jean-Baptiste Olivier, Olivier Paccaud, Mme Vanina Paoli-Gagin, MM. Georges Patient, Jean-François Rapin, Mme Ghislaine Senée, MM. Laurent Somon, Christopher Szczurek, Mme Sylvie Vermeillet, M. Jean-Pierre Vogel. |

|

Voir les numéros : Assemblée nationale (17ème législ.) : 324, 459, 462, 468, 471, 472, 486, 524, 527, 540 et T.A. 8 Sénat : 143 et 144 à 150 (2024-2025) |

PREMIÈRE PARTIE

UN

REDRESSEMENT MASSIF DES COMPTES PUBLICS, À CONFIRMER POUR RETROUVER

NOTRE CRÉDIBILITÉ BUDGÉTAIRE

I. MÊLÉE À DES ERREURS DE PRÉVISION INÉDITES, LA DÉRIVE BUDGÉTAIRE DES ANNÉES 2023-2024 APPELLE UN REDRESSEMENT DANS L'URGENCE

A. LE DÉRAPAGE INCONTRÔLÉ DES FINANCES PUBLIQUES EN 2023 ET 2024, CONCENTRÉ SUR L'ÉTAT, VA ÉLOIGNER POUR LONGTEMPS LA FRANCE DE L'ÉQUILIBRE BUDGÉTAIRE

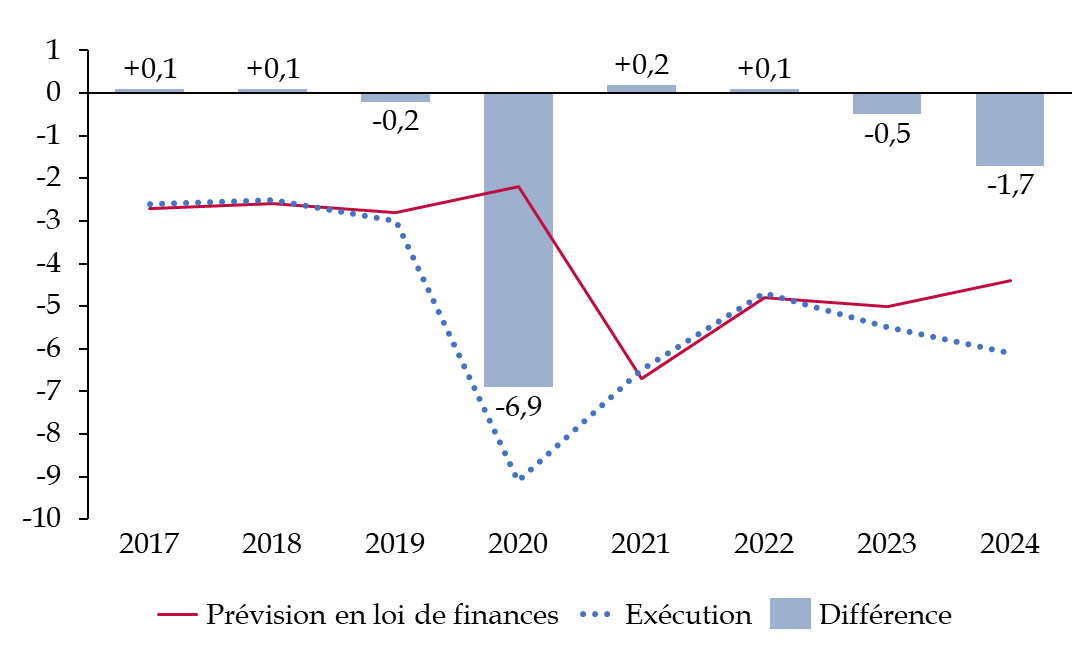

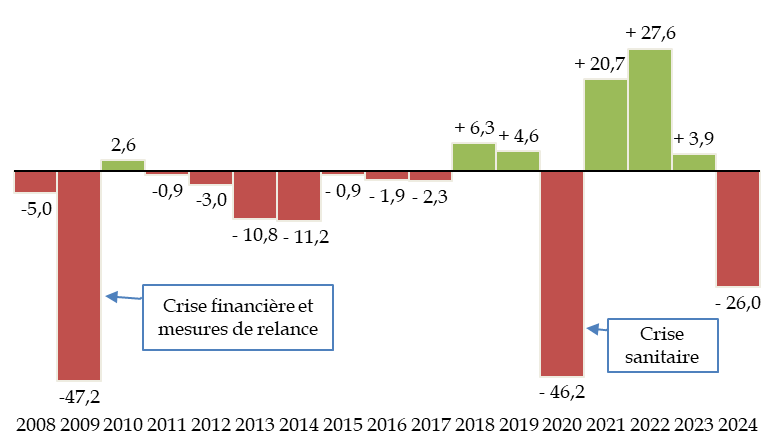

1. En 2023 et 2024, le déficit public a été systématiquement et significativement supérieur aux prévisions initiales, témoignant d'erreurs de prévision inédites et d'une gestion budgétaire erratique

Comme il a eu l'occasion de le souligner, le Premier ministre arrivé à Matignon le 5 septembre dernier hérite d'une situation budgétaire « très grave ».

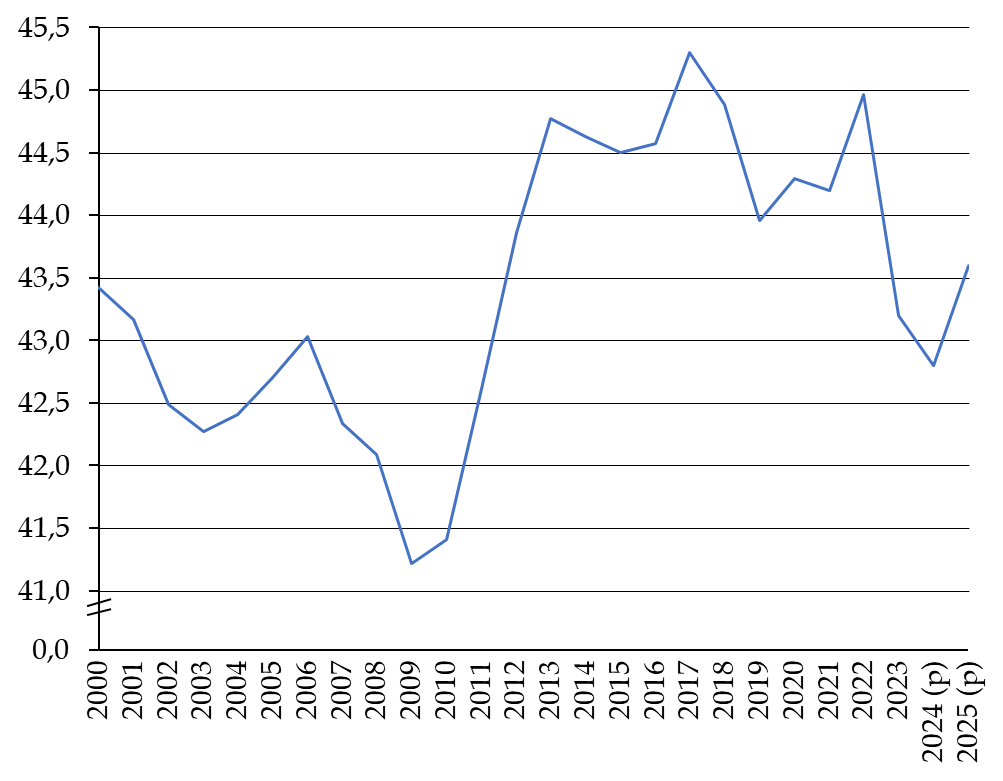

En effet, le déficit public suit une dangereuse pente de dégradation continue depuis 2022, après l'amélioration ayant suivi la crise sanitaire : atteignant 4,7 % du PIB en 2022, il a augmenté en 2023 pour s'élever à un niveau jamais atteint hors période de crise sous la Vème République, à 5,5 % du PIB. Ce constat est déjà obsolète puisque le déficit, en 2024, devrait encore dépasser celui de 2023, avec un niveau de 6,1 % du PIB.

Évolution du solde public entre 2017 et 2024

(en pourcentage du PIB)

Source : commission des finances du Sénat, d'après l'Insee et les prévisions du Gouvernement pour 2024

Les chiffres du déficit ont à chaque fois été largement supérieurs aux prévisions initiales, témoignant d'erreurs de prévision importantes et d'une dérive budgétaire dangereuse. S'agissant de la différence entre la prévision pour 2023 retenue dans les textes financiers adoptés à la fin de cette année et l'exécution, les erreurs ont même été inédites - ainsi qu'a pu le montrer la mission relative à la dégradation des finances publiques1(*).

Différence entre le solde public

prévu en loi de finances

et le solde public

exécuté

(en pourcentage du PIB)

Note : les chiffres de l'exécution sont, pour la période 2017-2023, ceux retenus dans la loi de règlement. Exprimés dans la même base comptable (sauf en 2023) que dans la loi de finances, ils doivent être préférés aux chiffres de l'Insee pour apprécier l'écart entre prévision et exécution. Pour 2024, le chiffre de l' « exécution » est en réalité la prévision 2024 retenue par le PLF 2025. L'écart avec le chiffre de la loi de finances initiales doit également être pondéré par la différence des bases comptables entre la LFI 2024 et le PLF 2025

Source : commission des finances du Sénat, d'après les documents budgétaires depuis 2017

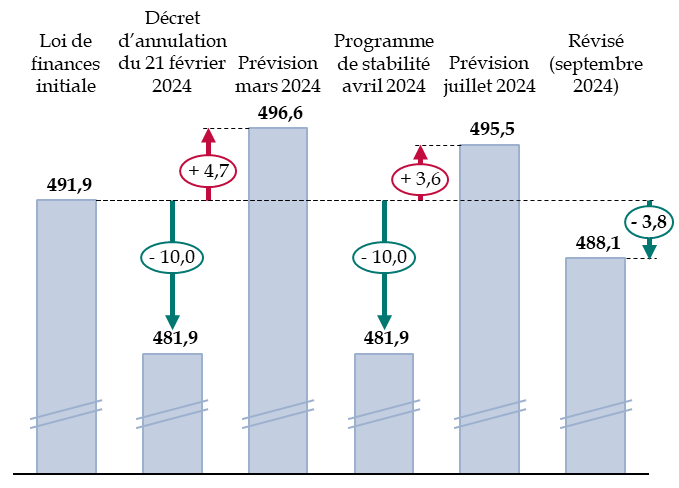

Il est intéressant de constater à cet égard que toutes les prévisions officielles, avant celle contenue dans le présent PLF, indiquaient une amélioration du solde entre 2023 et 2024 - en décalage complet avec la réalité -, puis entre 2024 et 2025.

Certes, l'amélioration entre 2024 et 2025 était sous-tendue par un ensemble de réformes qui ne peuvent être reflétées dans le solde « à politique inchangée » pour 2025. Toutefois, force est de constater que les cibles de déficit pour 2025 affichées par le précédent Gouvernement, qu'elles soient de 3,7 %2(*) ou de 4,1 %3(*) du PIB, auraient été extrêmement difficiles, et pour tout dire impossibles, à atteindre grâce aux mesures du projet de loi de finances pour 2025. Venant d'un solde de 6,1 % du PIB, cela aurait supposé un ajustement structurel de 2 % de PIB d'une année sur l'autre - soit un effort de près de 60 milliards d'euros. Comparé au solde « à politique inchangée » envisagé pour 2025, cela aurait supposé de trouver non pas 60 milliards d'euros - comme le défend le Gouvernement - mais au contraire près de 85 milliards d'euros.

Évolution des prévisions

gouvernementales de déficit public

pour les années 2023

à 2024, entre avril 2023 et octobre 2024

(en pourcentage du PIB)

Source : commission des finances d'après les documents budgétaires

En particulier, les précédents Gouvernements ont, semble-t-il, manqué de prudence dans leur préparation des budgets 2023 et 2024, notamment dans leur prévision de recettes.

Si une certaine précocité du cycle d'investissement des collectivités territoriales ainsi qu'un affaissement des droits de mutation à titre onéreux du fait d'un faible nombre de transactions immobilières en réaction à la baisse des taux a contribué à la dégradation du solde des collectivités en 2023, la médiocre qualité de la prévision de recettes de l'État, due à la déstabilisation des conditions normales d'activité à la suite des crises sanitaire, énergétique et inflationniste, ainsi qu'un probable manque de prudence des prévisions, explique celle du solde de l'État4(*).

Pour l'année 2024, l'effet de la dégradation du solde 2023 sur celui de l'année suivante a joué, ainsi que d'autres effets : un dynamisme non anticipé des dépenses de fonctionnement des collectivités, une croissance en valeur plus faible qu'anticipée en raison d'une désinflation rapide, et une croissance spontanée des prélèvements obligatoires encore bien inférieure à celle du PIB.

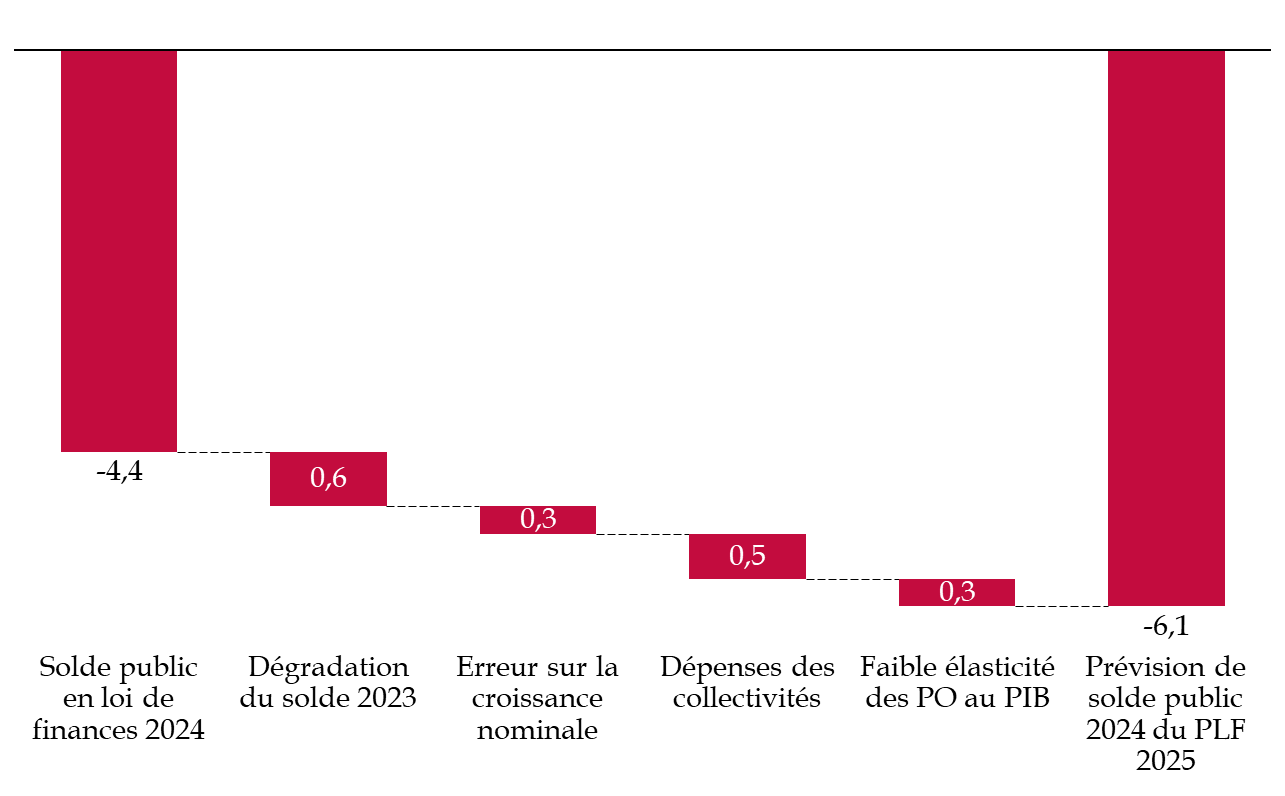

L'analyse à chaud de l'OFCE :

une

dégradation de la prévision de solde 2024 due à plusieurs

facteurs

Selon l'Observatoire français des conjonctures économiques (OFCE), l'écart entre la prévision de solde public à - 4,4 % de la loi de finances initiale pour 2024 et sa prévision actuelle à - 6,1 % s'expliquerait par quatre causes principales qu'il a cherché à chiffrer. Selon l'organisme, la dégradation du point de départ - le solde 2023 - explique 0,6 point de la dégradation. L'erreur de prévision de la croissance nominale en explique 0,3 point, le dynamisme des dépenses des collectivités 0,5 point et les effets non anticipés d'élasticité fiscale 0,3 point.

Causes de la dégradation du solde public 2024 par rapport à la prévision initiale

(en points de PIB)

Source : « La croissance à l'épreuve du redressement budgétaire. Perspectives 2024-2025 pour l'économie française », Policy brief n° 137 de l'OFCE, 16 octobre 2024

À cet égard, il faut noter les difficultés persistantes du ministère de l'économie et des finances à bien appréhender l'évolution des recettes fiscales. Ainsi, si l'élasticité des prélèvements obligatoires au PIB avait bien été estimée inférieure à 0,6 dans le PLF 2023, elle s'est finalement élevée à un niveau de 0,4. Préjugeant d'un redressement trop rapide de cette élasticité, le PLF 2024, qui anticipait un déficit de 4,4 % du PIB, prévoyait qu'elle s'élèverait à 1,1. Cette erreur de prévision de l'élasticité, dont la mission la mission relative à la dégradation des finances publiques, réactivée par la commission des finances le 16 octobre 2024, s'attache à comprendre les causes, a été révisée à 0,8 à l'occasion du programme de stabilité pour les années 2024 à 2027 présenté le 17 avril 2024 par le précédent Gouvernement.

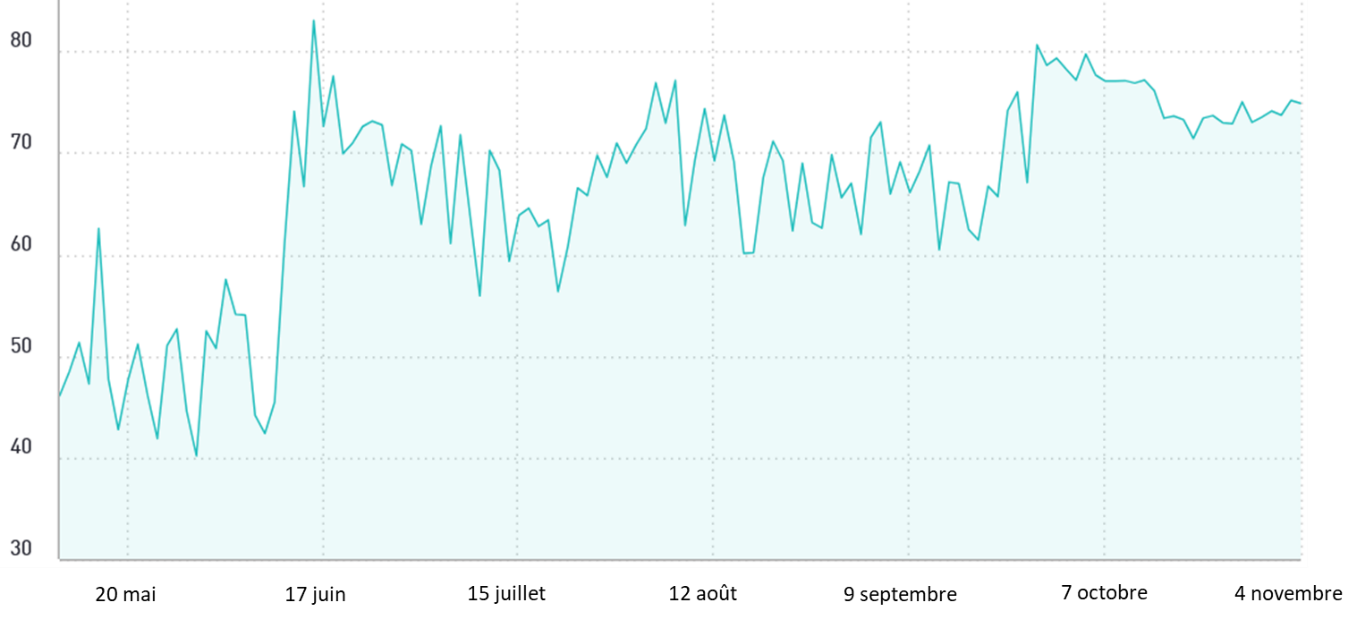

Cette dégradation de la situation budgétaire, mêlée à l'instabilité politique suscitée par la dissolution de l'Assemblée nationale décidée par le Président de la République le 9 juin 2024, a contribué à une hausse progressive de l'écart des taux à 10 ans entre la France et l'Allemagne, liée autant à la désaffection pour les titres français qu'à la réorientation de la demande vers les titres allemands5(*).

Évolution de l'écart du taux de l'OAT à 10 ans avec le bund allemand à 10 ans entre mai et novembre 2024

(en points de base)

Source : Bourse italienne

Ainsi, alors que cet écart de taux oscillait, avant la dissolution entre 40 et 60 points de base, celui-ci semble désormais situé, depuis la fin du mois de septembre 2024, dans un corridor situé entre 70 et 80 points de base.

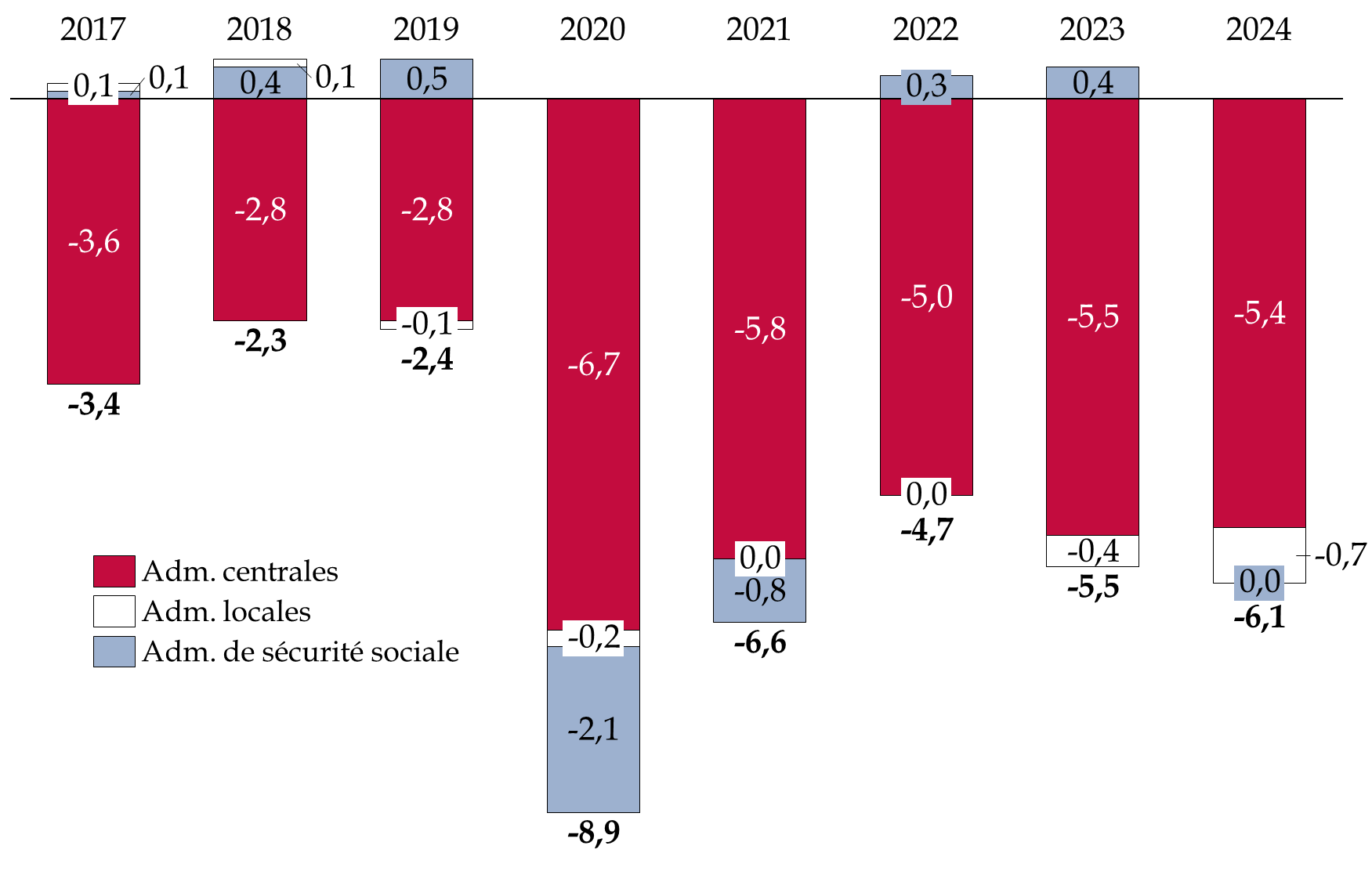

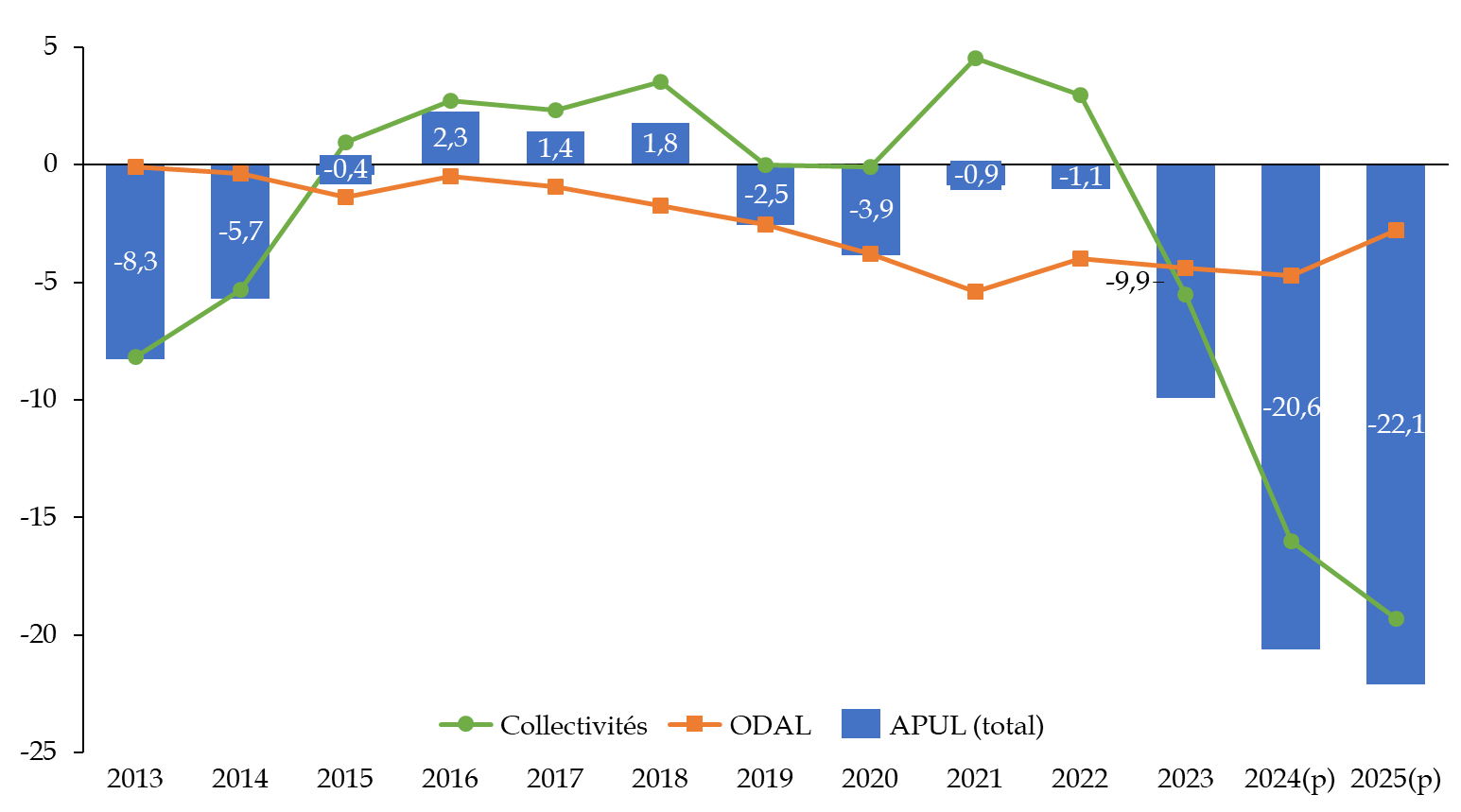

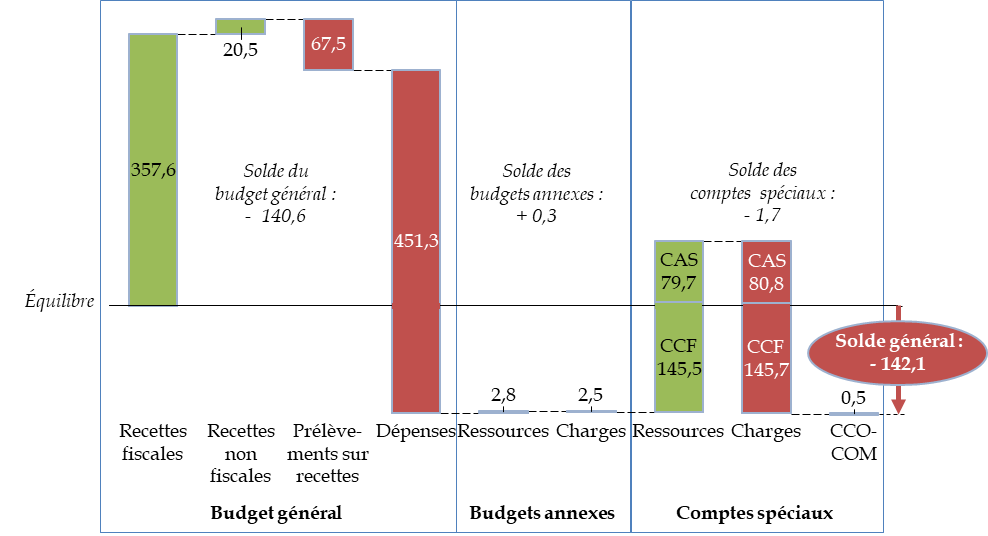

2. Une situation budgétaire sinistrée dont l'État est le principal responsable

En observant l'évolution du solde public par catégorie d'administration publique depuis 2017, il est aisé de s'apercevoir que l'État est le principal responsable non seulement du déficit public mais aussi de sa dérive. Si les divers transferts de l'État vers les collectivités ou les administrations de sécurité sociale viennent nuancer ce constat, il faut rappeler que ces transferts viennent, la plupart du temps en compensation de suppressions de recettes (exonérations ou allègements de cotisations et contributions sociales, suppression de la taxe d'habitation puis de la cotisation sur la valeur ajoutée des entreprises (CVAE)6(*), etc.).

Évolution du solde des différentes catégories d'administrations7(*)

Source : commission des finances, d'après les documents budgétaires

3. La lente dérive budgétaire fait massivement dévier les comptes publics de la France de leur trajectoire

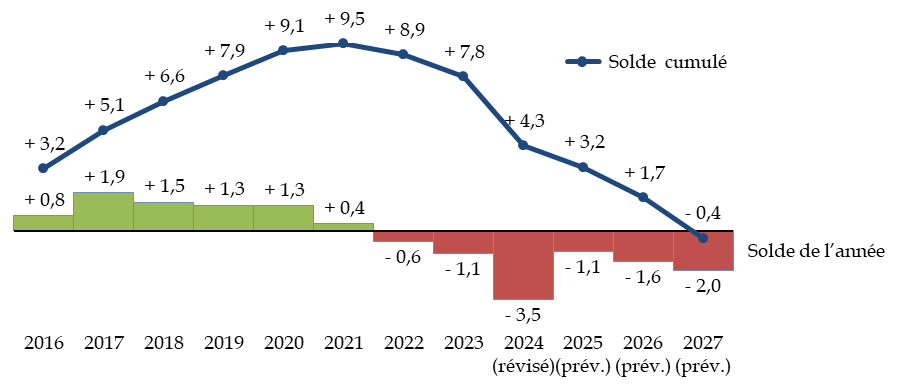

Cette lente mais certaine dérive des comptes publics n'est pas sans conséquence sur leur trajectoire à moyen terme.

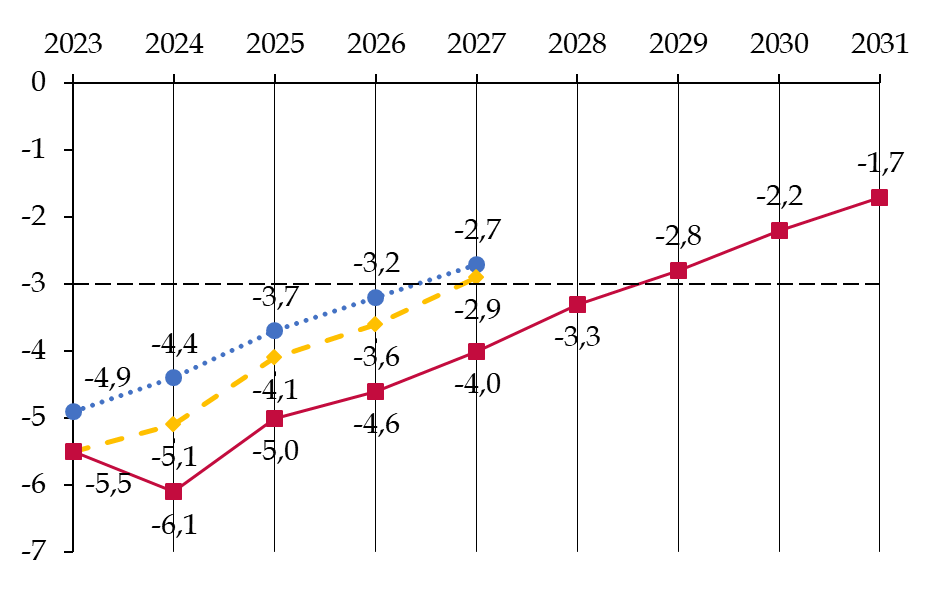

Ainsi, alors que les trajectoires définies à l'article 3 de la loi de programmation des finances publiques (LPFP) pour les années 2023 à 20278(*) et par le programme de stabilité pour les années 2024 à 20279(*) prévoyaient un passage du déficit public sous le seuil des 3 % de PIB10(*) dès 2027, celui-ci ne serait atteint, selon le plan budgétaire et structurel de moyen terme (PSMT) de la France11(*) et malgré l'effort très conséquent qu'il prévoit, qu'en 2029. De même, alors que la trajectoire de la LPFP fixait comme objectif une baisse du ratio dette sur PIB à partir de 2025 et le programme de stabilité 2024-2027 à partir de 2026, celle que s'est donnée le Gouvernement actuel dans le PSMT prévoit une hausse de ce ratio jusqu'en 2027, où il atteindrait 116,5 % du PIB, un niveau jamais atteint en France depuis le milieu des années 1940, au sortir de la Seconde Guerre mondiale12(*).

Évolution des trajectoires du solde public

(graphique n° 1)

et de la dette publique de la France

(graphique n°2)

entre décembre 2023 et octobre

2024

(en pourcentage du PIB)

Source : commission des finances, d'après les documents de programmation des finances publiques

Le Fonds monétaire international, qui a effectué ses prévisions sur la base de la situation prévalant avant la présentation du budget pour 2025 - et donc avant analyse des mesures qu'il contient - anticipe quant à lui, et si rien n'est fait, le déficit s'élèverait encore à 5,9 % du PIB de 2027 à 202913(*). Cela s'explique par l'absence de prise en compte du budget et du PSMT.

Au total, les errements des précédents Gouvernements en matière de gestion des finances publiques contraindront l'action de tous ceux qui seront amenés à diriger le pays à partir d'aujourd'hui et pour de nombreuses années. On ne peut que déplorer qu'il ait fallu attendre le « rappel à l'ordre » des marchés et des règles budgétaires européennes pour redresser la trajectoire.

B. L'AJUSTEMENT PROPOSÉ PAR LE GOUVERNEMENT : UN REDRESSEMENT ATTENDU ET BIENVENU

1. Atteindre l'objectif de déficit de 5 % du PIB en 2025, un besoin impérieux

Dans ces conditions, atteindre l'objectif d'un déficit limité à 5 % du PIB, fixé par le Gouvernement lors du dépôt du projet de loi de finances, apparaît comme un besoin impérieux, tout comme respecter la trajectoire de finances publiques que s'est donnée la France et qu'elle a communiquée à ses partenaires européens.

Aussi massif soit-il, l'effort proposé par le Gouvernement est donc bienvenu et nécessaire.

Tenir l'objectif de déficit à 5 % du PIB est un double impératif : tandis qu'un déficit public trop élevé nécessite de s'endetter trop substantiellement et de supporter le paiement d'une charge de la dette croissante, le réduire est la condition nécessaire pour retrouver des marges de manoeuvre pour investir dans l'avenir et, en cas de crise, se permettre une intervention publique d'une ampleur comparable à celles qui ont pu être menées pour faire face à la crise financière de 2008-2009 et à la crise sanitaire. Par ailleurs, le respect de notre trajectoire est nécessaire pour restaurer la confiance tant de nos concitoyens que des investisseurs qui, de dérapage en dérapage, pourraient être amenés à nous prêter dans des conditions moins avantageuses, ainsi qu'on l'observe déjà depuis juin dernier.

2. Un effort qui nécessitera de changer de posture

L'état des comptes publics suppose que leur rétablissement devienne la priorité politique numéro 1 puisqu'en l'absence de réel redressement au lendemain des crises sanitaire, énergétique et inflationniste, l'action publique se retrouve dans une impasse. Le rétablissement des comptes publics, qui aurait dû être enclenché plus tôt et plus franchement14(*) et faire l'objet d'un travail réfléchi de concertation pour identifier clairement les priorités et envisager un rythme de redressement qui préserve l'activité et l'ambition des politiques publiques, conditionne désormais toute politique future.

Étant donné la gravité de la situation, l'état d'esprit qui doit présider à l'examen du budget 2025 doit donc être celui de la responsabilité et de la détermination, en évitant les lignes rouges. Le choix de la responsabilité pourra aussi exiger de prendre les mesures indispensables au redressement de nos finances publiques, mesures que, pour certaines, la majorité sénatoriale avait pu refuser par le passé lorsque la situation ne l'imposait pas. En somme, il ne faudra pas hésiter à envisager des économies en dépenses au-delà des propositions initiales du Gouvernement, comme l'avait fait le Sénat lors de l'examen du projet de loi de finances pour 2024, mais pour redresser la barre et reprendre enfin la main sur nos finances publiques, il sera impossible de ne pas consentir, malgré un poids de l'impôt déjà important dans notre pays, de nouvelles recettes fiscales, au moins temporairement.

II. APRÈS UN SEPTENNAT MACRON-LE MAIRE AU BILAN ÉCONOMIQUE CONTRASTÉ, DES PERSPECTIVES DE CROISSANCE EN AMÉLIORATION LIMITÉES PAR L'IMPACT RÉCESSIF D'UN AJUSTEMENT NÉCESSAIRE

A. LE NOUVEAU GOUVERNEMENT EST L'HÉRITIER D'UN BILAN ÉCONOMIQUE CONTRASTÉ DEPUIS 2017

1. Un bilan économique contrasté depuis 2017

Le Gouvernement actuel est l'héritier un bilan économique contrasté depuis 2017, du moins si l'on s'intéresse aux indicateurs que sont la croissance du PIB, le taux de chômage et l'inflation.

a) Une croissance moyenne depuis 2017 et en léger retrait par rapport à nos partenaires européens

La France, du fait de son appartenance à l'Union européenne, semble avoir été pénalisée par une dynamique d'ensemble médiocre. Comme s'en alarme Mario Draghi dans un rapport récent15(*), « la croissance dans l'Union européenne a été lente, du fait d'un affaiblissement de la croissance de la productivité, remettant en question la capacité pour l'Europe d'être à la hauteur de ses ambitions ».

Dans ce contexte, la France semble, au sein de la zone euro, faire un peu moins bien que ses voisins. Ainsi, entre 2017 et 2023, le PIB a crû de 8,4 % en France, mais il augmentait de 10,2 % au niveau de la zone euro16(*).

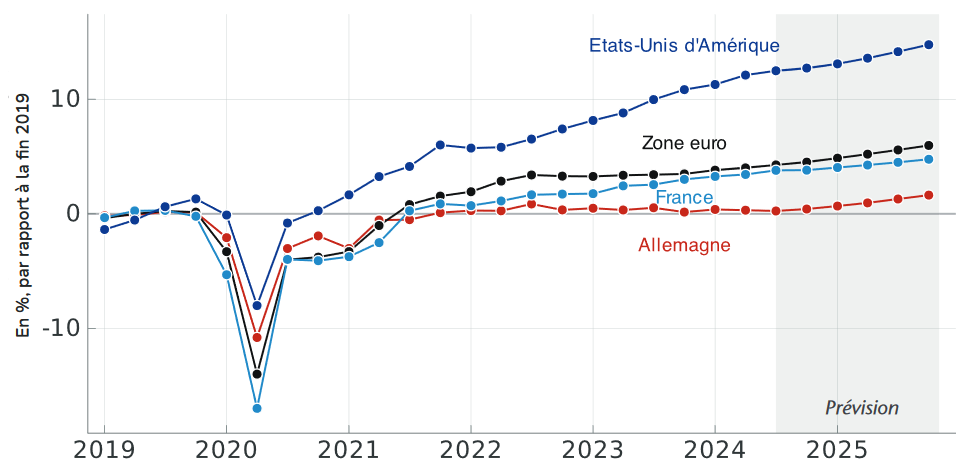

Si l'on s'intéresse plus précisément à ce qui s'est passé depuis la crise sanitaire, et qu'on compare le PIB prévu en 2024 avec celui enregistré en 2019, il se confirme que la France se situe légèrement en retrait par rapport à la zone euro, qui elle-même est en fort retrait par rapport aux États-Unis. Notre pays fait, en revanche, beaucoup mieux que l'Allemagne, qui semble empêtrée depuis la crise sanitaire dans une forme d'apathie économique.

Écart de PIB par rapport à la fin 2019 de la France et de ses principaux partenaires

Source : OFCE, Policy brief n° 137, « La croissance à l'épreuve du redressement budgétaire. Perspectives 2024-2025 pour l'économie française »

Sur cette période, la croissance de l'activité en France a été inférieure à celle enregistrée en Grèce, aux Pays-Bas, au Portugal, en Belgique, en Espagne et même en Italie. Parmi ces pays, seuls les Pays-Bas et le Portugal enregistraient, comme la France, un déficit d'activité par rapport à une situation « sans crise ».

Si cette reprise de la croissance en Grèce, au Portugal, en Espagne et en Italie peut s'expliquer par un mouvement de rattrapage qu'il faut évidemment saluer17(*), force est de constater qu'il n'en est pas de même aux Pays-Bas et en Belgique. La Norvège, le Danemark, les PECO18(*) et la Suède font également mieux que la France.

Écart de PIB au deuxième trimestre

2024 par rapport à 2019

des principales économies

mondiales

Source : OFCE, Policy brief n° 136, « Passage de relais. Perspectives 2024-2025 pour l'économie mondiale »

b) Un taux de chômage en baisse mais supérieur à la moyenne de la zone euro et qui est la contrepartie de la baisse de la productivité du travail

Cette modération de l'activité en France a une incidence sur le taux de chômage qui, tout en diminuant régulièrement, de 9,4 % en 2017 à 7,3 % en 2023, est resté supérieur sur cette période à celui de la zone euro dans son ensemble. Au deuxième trimestre 2024, il s'élevait toujours à 7,3 % de la population active après avoir atteint 7,5 % au premier trimestre.

Évolution du taux de chômage dans quelques pays de la zone euro de 2017 à 2023

(en % de la population active)

Source : commission des finances du Sénat, d'après les données d'Eurostat

Il s'agit d'une évolution comparable à celle enregistrée dans la zone euro dans son ensemble, et même un peu moins favorable : en France, le taux de chômage a baissé de 2,1 points entre 2017 et 2023, tandis qu'au niveau de la zone euro cette baisse a été plus franche, puisque le taux de chômage est passé de 9,1 % à 6,6 %, soit une diminution de 2,5 points.

Si le taux de chômage est toujours supérieur à 10 % en Grèce et en Espagne, où la reprise de l'activité n'aura pas suffi sur cette période à effacer les conséquences sur l'emploi de la crise financière et des dettes souveraines, le Portugal a présenté sur toute la période un taux de chômage inférieur à celui de la France. Il n'est pas jusqu'à l'Italie qui présente désormais un taux de chômage inférieur à celui de la France, avec 6,8 % au deuxième trimestre 202419(*).

Les chiffres du chômage, pour satisfaisants qu'ils soient en comparaison avec les niveaux atteints sur la décennie 2010, sont toutefois davantage le reflet de la baisse de la productivité du travail que de l'impact positif des réformes structurelles menées depuis 2017 et qui ne peuvent avoir un effet que sur le long terme. Ainsi, depuis 2019, la productivité du travail en France aurait diminué de 8,5 % par rapport à sa tendance pré-covid, du fait du recours massif à l'apprentissage (qui expliquerait 1,2 point de cette baisse), d'une forte augmentation forte de l'emploi moins qualifié (1,4 point), de la crise sanitaire elle-même (0,4 point) et d'une rétention de main-d'oeuvre (1,8 point)20(*). La révision des comptes nationaux en mai 2024 suggère que cette productivité est un peu moins dégradée que cela, mais qu'elle l'est tout de même fortement (6,1 % selon l'OFCE). Comme l'indiquait Natacha Valla lors de son audition par la commission, « une analyse détaillée de ces contre-performances de productivité permet de constater que les secteurs de la construction, du commerce et de nombreuses branches industrielles ont eu une contribution fortement négative dans ce mouvement ; à l'inverse, les secteurs de la communication, de l'information et de l'agriculture ont plutôt contribué de manière positive ».21(*)

Si l'intégration dans l'emploi de personnes qui en étaient auparavant éloignées est une bonne nouvelle, la baisse de la productivité du travail présente un fort risque de peser sur la compétitivité, les salaires réels et à terme sur la croissance, sauf à augmenter continûment le taux d'emploi, objectif que visent les réformes de l'assurance chômage et des retraites.

c) Une inflation maîtrisée à un prix exorbitant pour les finances publiques

La France a su contenir l'inflation sur la période récente. Ainsi, à la différence du Royaume-Uni, des États-Unis et de l'Allemagne, où le niveau des prix a augmenté de 23 à 25 % en 2024 par rapport à 2019, en France, en Italie et en Espagne, la hausse cumulée était de l'ordre de 18 % à 20 %.

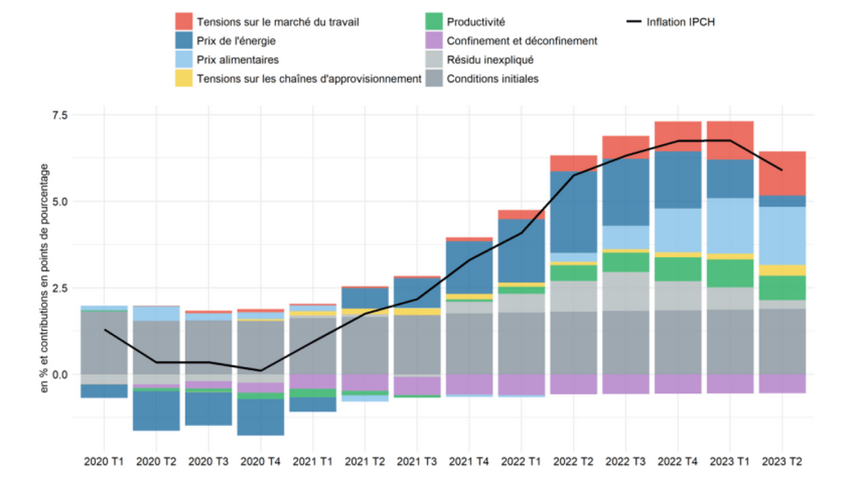

Dans un premier temps, la reprise de l'inflation a été due à une perturbation des chaînes mondiales d'approvisionnement à la suite de la pandémie. La pérennisation et l'amplification de cette inflation en 2022 et 2023 s'explique par la crise énergétique due à l'invasion russe en Ukraine, ayant touché d'abord les approvisionnements en gaz et donc son prix et, compte tenu du fonctionnement du marché européen de l'électricité selon le principe de l'« ordre de mérite », les prix de l'électricité. Entre 2021 et la fin de l'année 2022, le surcroît d'inflation s'explique ainsi principalement par les prix de l'énergie, avant que les prix alimentaires ne prennent le relais.

Contribution à l'inflation de différents facteurs en France entre 2020 et 2023

Source : Quelles sont les causes de l'inflation post-pandémie en France ? Pierre Aldama, Hervé Le Bihan et Claire Le Gall, Bloc-notes Éco n° 363 (Banque de France), 1er août 2024

En France, à la différence de l'Espagne où l'inflation énergétique a été plus maîtrisée du fait, probablement, de sa sortie temporaire du marché européen de l'électricité22(*), la croissance des prix alimentaires a été moins prononcée que chez sa voisine, mais celle du prix des transports, du logement, de l'électricité, du gaz et autres combustibles a été plus forte, malgré l'application de boucliers tarifaires sur l'énergie ayant eu un impact considérable sur les finances publiques puisqu'entre 2021 et 2023, l'ensemble de ces dispositifs ont eu un coût estimé à 85 milliards d'euros23(*).

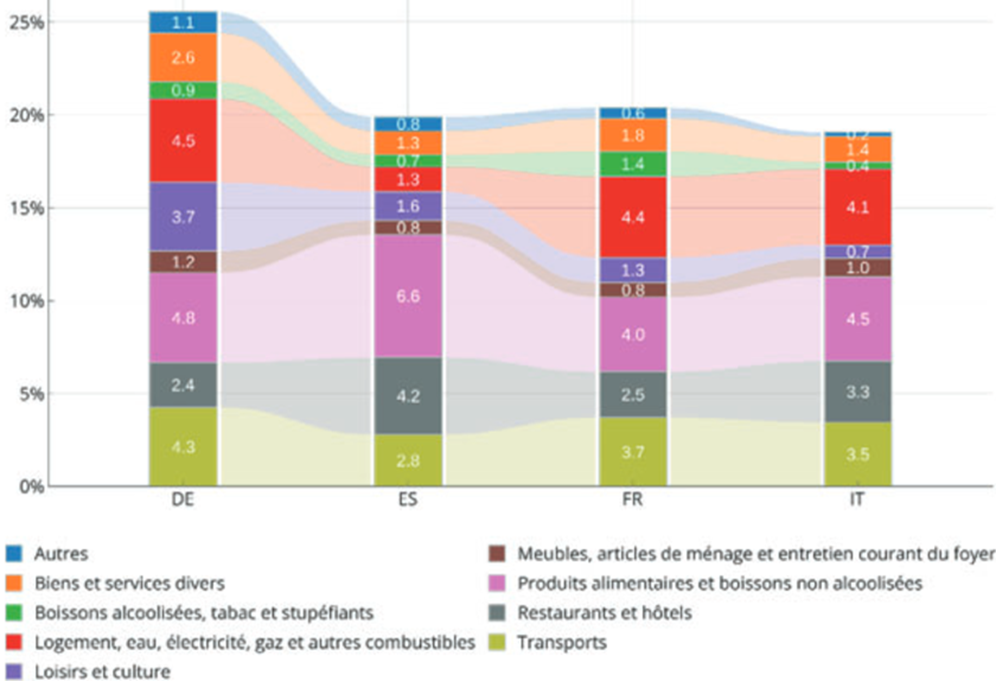

Contribution des biens et services par

catégorie

à la croissance des prix d'août 2019 à

août 2024

en Allemagne, Espagne, France et Italie

(en points de croissance des prix)

Source : OFCE, Policy brief n° 136, « Passage de relais. Perspectives 2024-2025 pour l'économie mondiale »

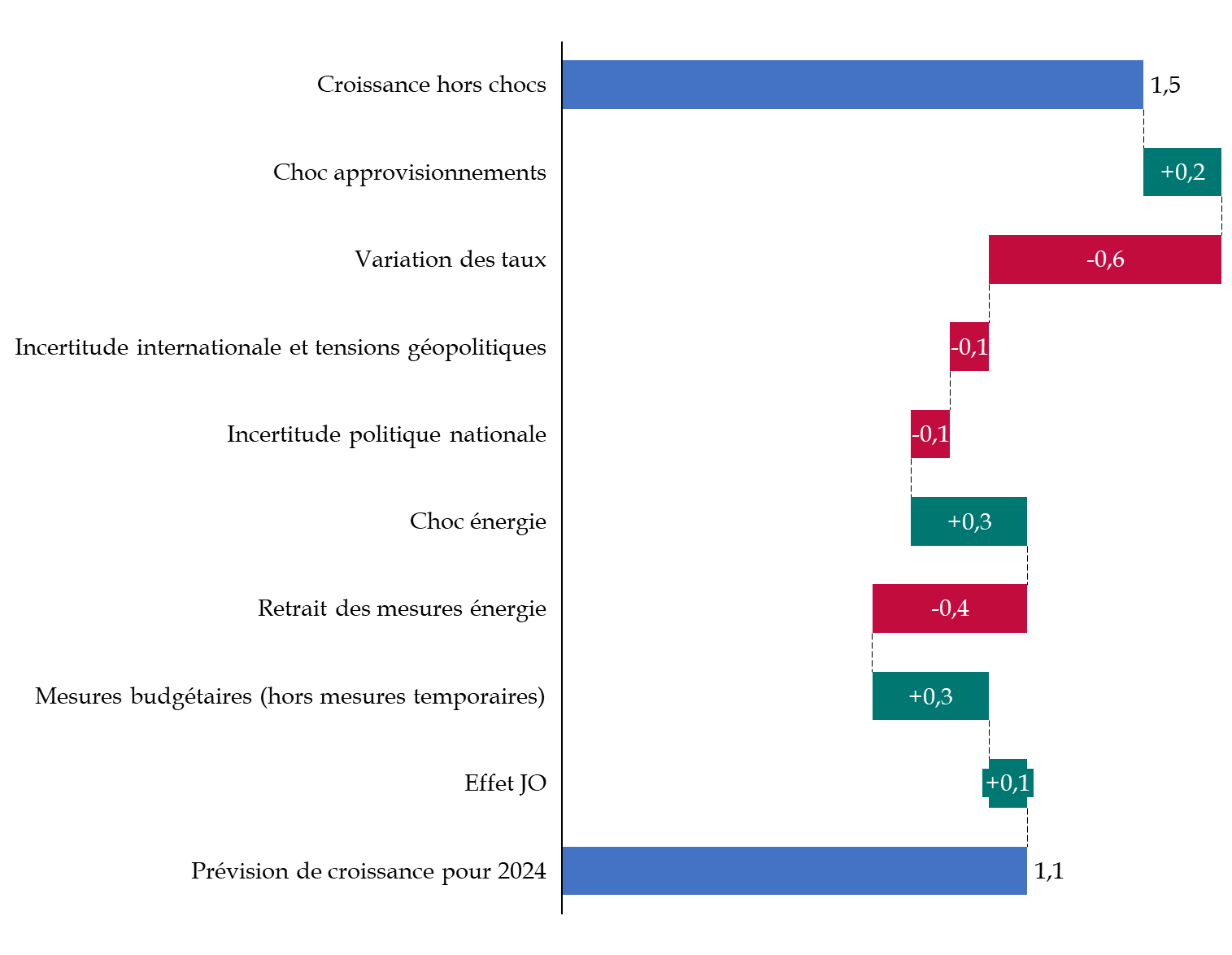

2. En 2024, une croissance modérée, portée par le commerce extérieur et le dérapage des comptes publics, mais freinée par l'effet retardé du durcissement de la politique monétaire

La croissance de l'activité, en 2024, s'établirait selon le Gouvernement à 1,1 %, soit le même niveau qu'en 2023. Il s'agit d'une prévision réaliste puisque l'acquis de croissance s'élevait, à l'issue du troisième trimestre 2024, à + 1,1 %24(*). Une stagnation au quatrième trimestre suffirait donc pour atteindre la prévision.

L'Insee prévoit une croissance similaire25(*), de même que l'OFCE26(*) et le consensus des économistes dans sa publication d'octobre 2024.

Il s'agit toutefois d'une prévision de croissance fort inférieure à celle qui était prévue pour le cadrage du PLF pour 2024, puisqu'alors le Gouvernement envisageait une augmentation du PIB de 1,4 %. La commission des finances du Sénat avait alors alerté, sans malheureusement être entendue, sur le caractère particulièrement optimiste de cette prévision et du risque qu'elle faisait courir, par ricochet, à la prévision de déficit public27(*).

De même, la croissance a été portée par des facteurs bien différents de ceux qui étaient initialement prévus, ce qui n'a pas été sans incidence sur le contenu en recettes de la croissance du PIB en 2024. Selon le Gouvernement d'Élisabeth Borne, la croissance devait être portée principalement par une consommation des ménages très dynamique et, dans une moindre mesure, par la consommation et l'investissement des administrations, par l'investissement des entreprises et le commerce extérieur, seul l'investissement des ménages représentant un facteur négatif28(*). Au contraire, la consommation des ménages s'est révélée moins allante que prévue, l'investissement des entreprises en baisse, bien que selon une ampleur moindre que celui des ménages, tandis que la consommation et l'investissement publics ont porté la croissance avec le commerce extérieur.

Cette recomposition de la croissance n'était pas perceptible en début d'année. Cela avait conduit la commission des finances, qui ne pouvait pas saisir, en avril 2024, à quel point l'impulsion budgétaire résultant du dérapage des comptes publics serait importante, à estimer que la prévision de 1 % contenue dans le programme de stabilité et annoncée dès le 18 février 2024 par le ministre de l'économie, des finances et de la souveraineté industrielle et numérique, était optimiste29(*). En somme, les prévisions actualisées de février 2024 ne se sont vérifiées que parce que la dépense publique a fortement progressé.

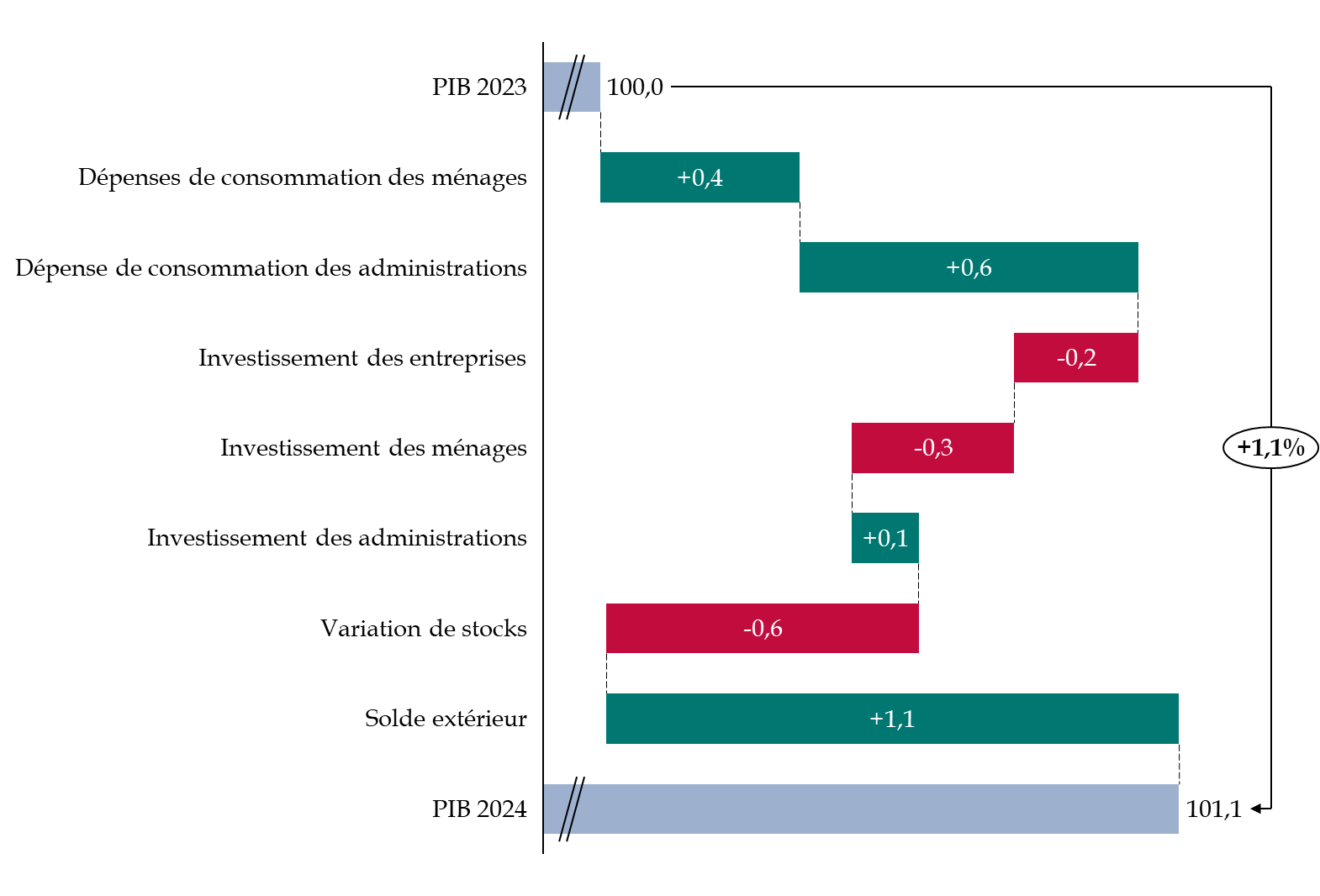

C'est donc la demande publique, alimentée par un déficit public massif, et le commerce extérieur qui, en 2024, constitueraient les principales sources de croissance. Ainsi, selon les prévisions du Gouvernement, la contribution de la demande publique à la croissance s'élèverait à 0,8 point (contre 0,1 prévu en avril pour le cadrage du programme de stabilité), celle du commerce extérieur à 1,1 point (contre 0,4), mais celle de la demande intérieure privée hors stock à -0,1 point (contre 0,7) et celle de la variation des stocks à -0,6 point (contre -0,2)30(*).

Décomposition de la prévision de croissance du Gouvernement pour 2024

(en point de PIB - base 100 au PIB de l'année 2023 - en volume)

Source : calculs de la commission des finances du Sénat d'après le rapport économique, social et financier du PLF pour 2025 et le plan budgétaire et structurel à moyen terme 2025-2029

En effet, la consommation finale des administrations publiques augmenterait de 2,7 % en 2024 selon le Gouvernement (contre 1,5 % selon l'Insee) et l'investissement public augmenterait de 3 % (contre 2,1 % selon l'Insee). Sans ces hausses significatives contribuant à expliquer un creusement majeur du déficit31(*), la croissance serait par conséquent bien moins élevée, ce qui atteste l'optimisme des prévisions gouvernementales retenues au moment du programme de stabilité.

Le commerce extérieur a également contribué pour une forte part à la croissance en 2024, autant du fait d'une hausse des exportations (+ 2,1 % selon le Gouvernement, + 2 % selon le l'Insee) que d'une baisse marquée et inédite des importations (- 1,1 % selon le Gouvernement et - 1,6 % selon l'Insee), là où elles avaient augmenté (+ 0,7 %) en 2023. La hausse des exportations, moindre qu'en 2023, s'explique par le redécollage du commerce mondial, qui s'est traduit par une hausse de la demande mondiale adressée à la France (+ 0,9 % selon l'Insee et le Gouvernement, contre - 2,1 % en 2023), un regain de parts de marchés (aéronautique, pharmacie, métallurgie) ainsi que le tourisme. La baisse des importations, qui s'explique pour une part par celle des prix des hydrocarbures32(*), concerne essentiellement les produits manufacturés. La contrepartie de cette baisse des importations, et de la forte contribution du commerce extérieur à la croissance qu'elle permet, est un mouvement de déstockage inédit depuis la crise financière de 2009, contribuant à hauteur de - 0,6 point à la croissance du PIB en 2024 (- 0,5 point selon l'Insee).

À la différence des hypothèses du Gouvernement l'an dernier, et malgré des Jeux Olympiques alimentant une hausse de la confiance des ménages, la consommation des ménages s'est avérée peu dynamique, puisqu'elle n'a augmenté que de 0,7 % là où une hausse de 1,8 % était prévue pour le cadrage du PLF pour 202433(*).

En effet, il était alors anticipé une décrue du taux d'épargne en raison du fort reflux de l'inflation.

De fait, l'inflation a diminué : après 5,2 % en 2022 et 4,9 % en 2023, les prévisions actuelles du Gouvernement anticipent, en moyenne annuelle, une baisse à 2,1 % en 2024 de l'indice des prix à la consommation - l'Insee prévoit une inflation de 2 %. Ce reflux est lié à la décrue de la composante énergétique de l'inflation, déjà entamée en 2023, et plus encore à sa composante alimentaire, qui a quasiment disparu à partir du deuxième trimestre de l'année 2024. Selon l'OFCE, le recul des prix de l'énergie constituerait un choc positif sur le PIB de l'ordre de 0,3 point, compensé par le retrait des mesures exceptionnelles de soutien en la matière (- 0,4 point).

Par voie de conséquence, les salaires réels augmenteraient de l'ordre de 0,5 % à 0,6 % en 2024 tandis que stagnation du taux de chômage à un niveau de 7,5 % permettrait au niveau macroéconomique de répercuter pleinement cette hausse des salaires réels dans la demande. Porté par une accélération des prestations (+ 6 % après 4,7 %) et des revenus du patrimoine dynamiques (dividendes et assurance-vie), le pouvoir d'achat progresserait ainsi de 1,8 % selon l'Insee, de 2 % selon le Gouvernement. L'OFCE, qui anticipe une hausse de pouvoir d'achat limitée à 1,7 % estime que la hausse ne serait que de 1,1 % par unité de consommation. Ces regains de salaire réel et de pouvoir d'achat sont toutefois plus lents qu'en Espagne, en Allemagne ou en Italie.

Le reflux de l'inflation n'a toutefois pas été suffisant pour compenser les pertes de pouvoir d'achat des années précédentes liées à l'inflation passée ainsi que la chute de la valeur réelle des patrimoines à compter de 2022. En effet, comme le signale l'OFCE34(*), malgré la hausse des salaires réels en 2024, ceux-ci ne reviendraient qu'en 2025 à leur niveau de 2019, après avoir enregistré un recul de 3 % entre fin 2020 et fin 202435(*).

La conjonction de ces évolutions de moyen terme peut expliquer le maintien du taux d'épargne à des niveaux particulièrement élevés, avoisinant 18 %36(*) du revenu disponible brut - soit une hausse de 1 point par rapport à 2023 - alors même que le Gouvernement anticipait pour 2024 un reflux de ce taux d'épargne37(*).

Si, malgré certains obstacles, la consommation des ménages a augmenté, en revanche, le recul de l'investissement a fortement pesé sur la croissance.

L'investissement des ménages a fait les frais du durcissement rapide de la politique monétaire décidé par la Banque centrale européenne entre juin 2022 et septembre 2023 pour stopper l'inflation, puisqu'il enregistrerait en 2024 une baisse estimée à - 6 % par le Gouvernement (- 5,9 % selon l'Insee). Entre mi-2022 et mi-2024, l'OFCE estime que l'investissement des ménages a amputé le PIB de - 0,9 point.

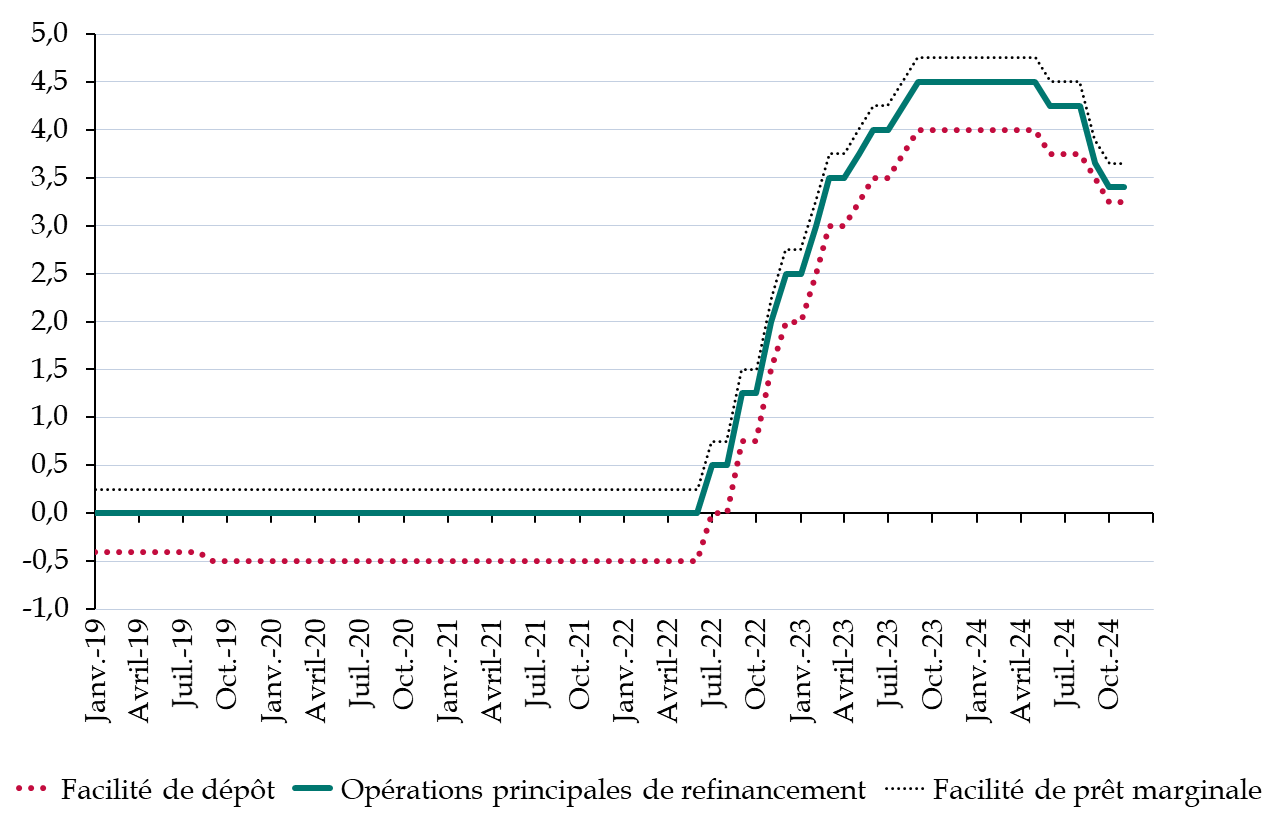

Par ailleurs, alors que le Gouvernement, pour le cadrage du PLF pour 2024, anticipait un investissement des entreprises certes en ralentissement mais en hausse, la commission des finances estimait que le durcissement de la politique monétaire aurait sans nul doute des effets retardés sur 2024 malgré un assouplissement en cours d'année.

Évolution des taux directeurs de la Banque

centrale européenne

entre 2019 et 2024

(en points de %)

Source : commission des finances du Sénat d'après les données de la BCE

Les faits lui donnent raison puisque l'investissement des entreprises baisserait de 1,7 % en 2024, ce qui représente une diminution très conséquente. Une chute équivalente ou supérieure n'a en effet été observée que sept fois au cours des 50 dernières années38(*).

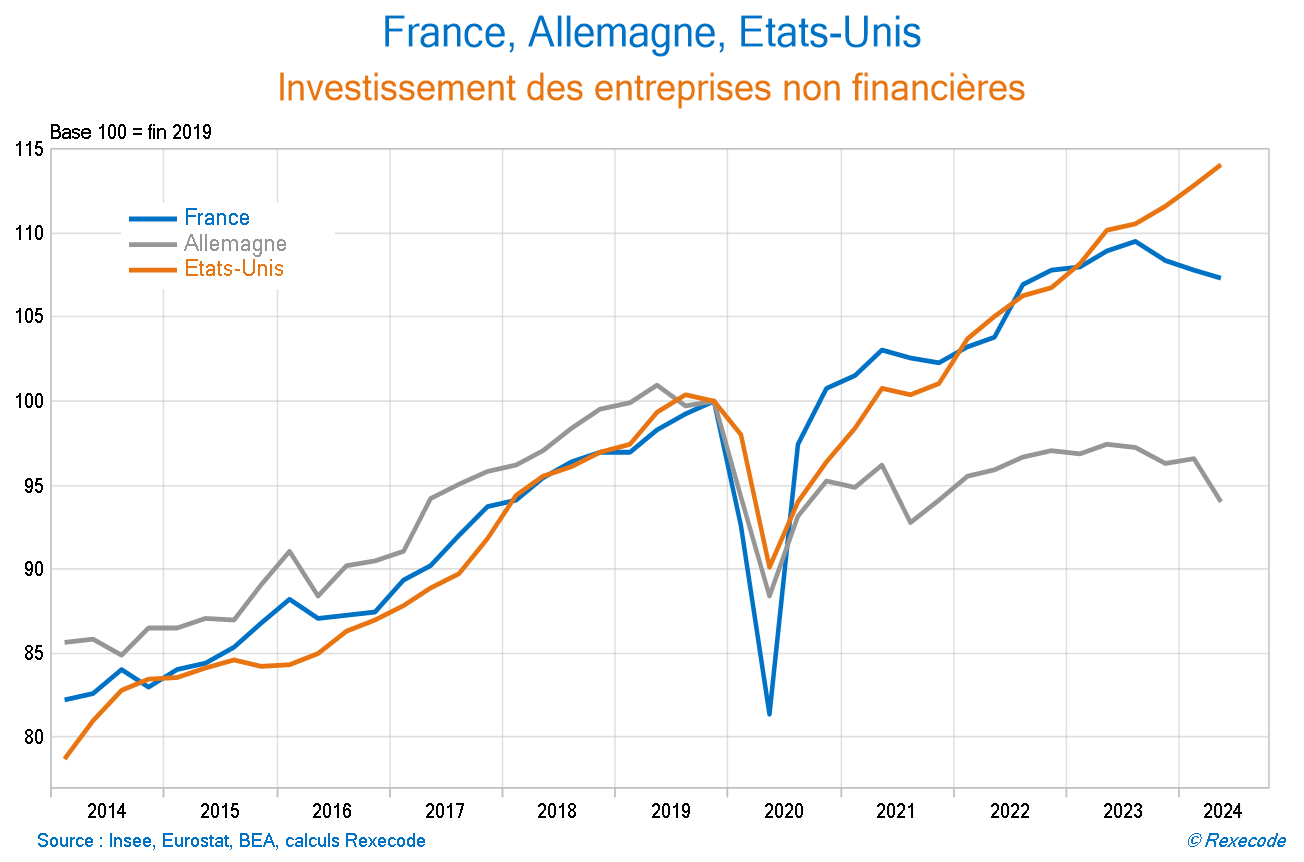

La France, qui suivait, en matière d'évolution de l'investissement des entreprises, une tendance proche des États-Unis, a ainsi décroché en 2024.

Évolution de l'investissement des

sociétés non financières en France,

en Allemagne et

aux États-Unis entre 2014 et 2024

Source : Rexecode, graphique communiqué par M. Olivier Redoulès

Cette diminution de l'investissement des entreprises s'explique par trois facteurs principaux :

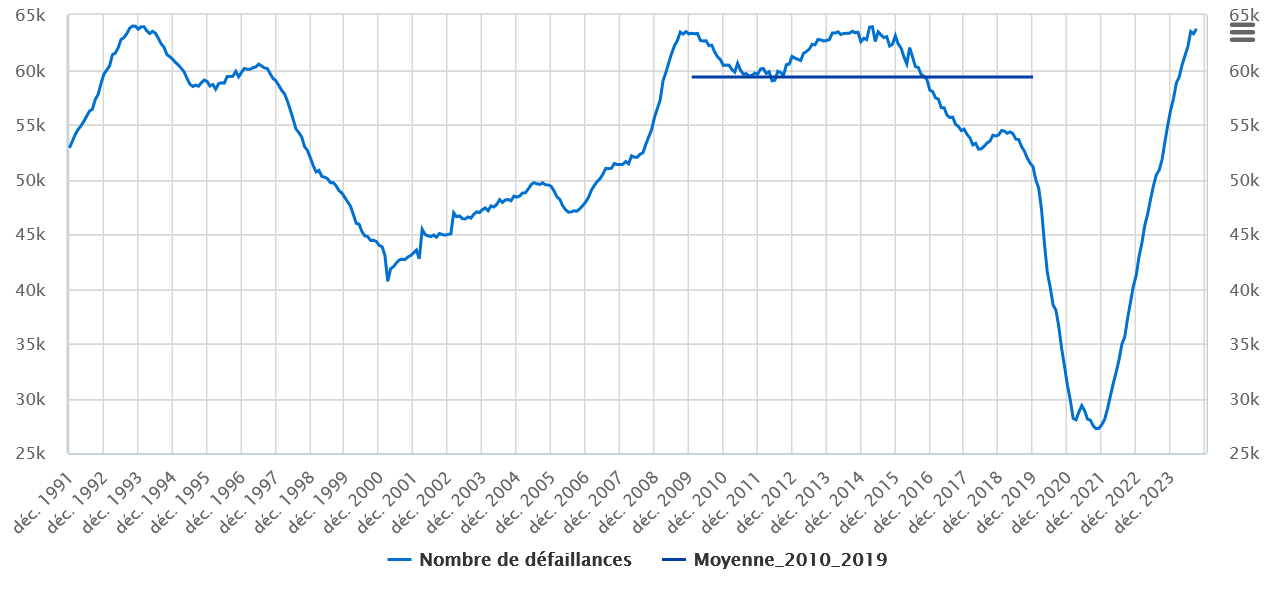

- la hausse considérable du nombre de faillites, due en partie à la hausse des taux mais pouvant aussi se comprendre comme un rattrapage par rapport aux années passées ;

- le fait que les entreprises restantes investissent moins en raison de la hausse du coût du crédit : il existe en effet moins de projets rentables lorsque les taux d'emprunt sont élevés que lorsqu'ils sont faibles ;

- une demande morose liée à un taux d'épargne élevé, comme expliqué précédemment : les entreprises, n'anticipant pas de débouchés importants, ne sont pas incitées à investir.

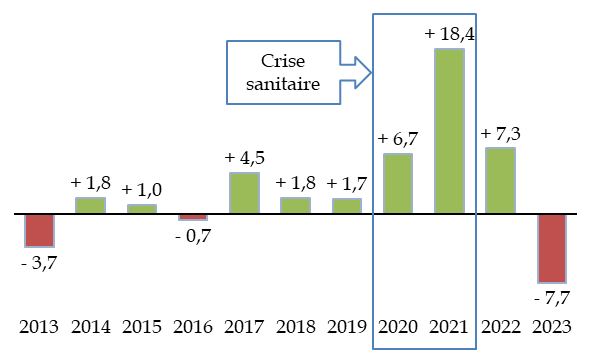

Évolution du nombre de défaillances

d'entreprises en France

entre décembre 1991 et septembre

2024

Source : Banque de France

Au total, l'OFCE estime ainsi que l'impact de la politique monétaire sur la croissance en 2024 à - 0,6 point.

Le climat d'incertitude politique liée à la dissolution de l'Assemblée nationale décidée le 9 juin 2024 par le Président de la République et à la difficulté qui s'en est suivie de constituer un Gouvernement constitue une explication complémentaire du recul de l'investissement. Ainsi, le climat des affaires a brusquement décroché au cours de l'été, passant de 99 à 94 au cours du mois de juillet, expliquant probablement un certain attentisme de la part des chefs d'entreprise et, par conséquent un retard dans les décisions d'investissement. Il est par la suite revenu à des niveaux plus normaux.

La dissolution de l'Assemblée nationale : un choc d'incertitude affectant l'investissement et le PIB

Dans le cas général de la France, Zakhartchouk (2012) estime qu'un choc d'incertitude défini en retenant les principaux épisodes de volatilité financière39(*) induit une baisse de l'indice de production industrielle de l'ordre de 1 % par rapport à l'absence de choc. Hee Hong, Ke et Nguyen (2024) trouvent des résultats similaires : un choc d'incertitude budgétaire entraîne une contraction de la production industrielle et une hausse du coût de l'endettement pour plusieurs pays, dont la France.

La dissolution de l'Assemblée nationale décidée le 9 juin 2024 par le président de la République et l'absence de majorité claire découlant des élections législatives constitue un tel choc. Face aux incertitudes concernant la politique économique, budgétaire et fiscale, les décisions d'investissement sont moins certaines et les projets sont retardés en attendant d'y voir plus clair, ce qui pèse inévitablement sur l'activité.

L'OFCE et l'Insee, utilisant divers indices d'incertitude politique établis par des économistes40(*), constatent une augmentation forte de l'incertitude politique après l'annonce de la dissolution : au troisième trimestre 2024, il s'établissait à un niveau supérieur de plus de 50 % à sa valeur moyenne observée pendant la XVIème législature.

Dans ce contexte, l'OFCE a développé un modèle permettant d'observer qu'un choc de risque politique a un effet significatif à la baisse sur l'investissement et le PIB et un effet haussier sur le taux d'intérêt de court terme. Avec ce modèle, ils estiment que le choc d'incertitude lié à la dissolution aurait un impact de - 0,1 point sur la croissance en 2024 et de - 0,2 point en 2025, du fait de l'affaiblissement de l'investissement des entreprises.

Source : commission des finances d'après la note de conjoncture de l'Insee du 10 octobre 2024, « La croissance entre pouvoir d'achat et incertitudes », et le Policy Brief n° 137 de l'OFCE du 16 octobre 2024, « La croissance à l'épreuve du redressement budgétaire. Perspectives 2024-2025 pour l'économie française »

Le risque d'une évolution de l'investissement plus dégradée que prévu n'est toutefois pas à écarter dans la mesure où le climat des affaires s'est replié en octobre 2024. Dans l'industrie, il a enregistré en octobre 2024 sa plus forte baisse mensuelle depuis novembre 2008, hors crise sanitaire41(*).

Au total, la croissance résulte donc en 2024 d'effets composites. La politique monétaire restrictive menée entre 2022 et 2023 a fortement pesé sur l'activité, tandis que l'impulsion budgétaire l'a soutenu. La conjonction du recul des prix de l'énergie et du retrait des mesures de soutien a eu un impact presque neutre, tandis que les incertitudes, tant au niveau international que national, ont légèrement grevé la croissance.

Décomposition de la prévision de croissance du PIB pour l'année 2024 de l'OFCE

(en volume et en point de pourcentage)

Source : commission des finances du Sénat, d'après l'OFCE

B. EN 2025, L'EFFORT BUDGÉTAIRE QUI S'IMPOSE AU GOUVERNEMENT AURA UN IMPACT RÉCESSIF QUI POURRAIT ÊTRE SOUS-ESTIMÉ

Pour l'année 2025, le trait marquant principal de la politique économique résidera dans l'inversion du « policy mix », c'est-à-dire de la combinaison entre politiques budgétaire et monétaire.

Alors que l'activité, en 2024, a été soutenue par le dérapage des comptes publics et freinée par les effets retardés du durcissement de la politique monétaire, la tendance pour 2025 serait contraire. Les effets de la détente sur les taux décidée dès juin 2024 par la BCE se feraient pleinement sentir, mais ils seraient contrecarrés par la consolidation budgétaire mise en oeuvre par le Gouvernement.

L'évolution du policy mix en 2024 et 2025 à la lumière du modèle IS-LM

Le modèle IS-LM42(*) permet de se faire une représentation schématique de l'impact combiné des politiques budgétaires et monétaires. Il décrit, d'un côté, l'équilibre sur le marché des biens (IS) et, de l'autre, l'équilibre sur le marché de la monnaie (LM). De façon simplifiée, sur le marché des biens, lorsque le taux d'intérêt diminue, la demande augmente, notamment via un regain d'investissement. Par ailleurs, lorsque la production augmente, l'épargne augmente ce qui tend à faire diminuer le taux d'intérêt. La courbe IS est donc décroissante. Pour des niveaux de taux d'intérêt et de production donnés, une politique budgétaire expansionniste tend à augmenter le PIB (IS se déplace vers la droite). Sur le marché de la monnaie, une hausse de la production pousse les agents à préférer la liquidité de la monnaie et à vendre leurs obligations ce qui entraîne une hausse des taux d'intérêt. La courbe LM est donc croissante. Une politique monétaire expansionniste aboutit à ce que pour un revenu donné, le taux d'intérêt diminue (LM se déplace vers la droite). Le croisement des deux équilibres représente l'état de l'économie à un moment donné.

Développé en 1937 par John Hicks et pensé comme une synthèse entre Keynes et les classiques, il a été retravaillé par la suite par Alvin Hansen. Il représente une économie fermée où les prix sont rigides : en ce sens il s'agit d'une représentation très simplifiée de l'économie, à court terme. « IS-LM simplifie beaucoup les choses et ne peut être pris comme une explication définitive. Mais il a fait ce que les bons modèles économiques sont supposés faire : rendre sensé ce que nous voyons et faire de très utiles précisions sur ce qui pourrait se passer dans des circonstances inhabituelles. Les économistes qui comprennent IS-LM ont fait largement mieux pour suivre notre crise actuelle que ceux qui ne le comprennent pas » déclarait en 2011 Paul Krugman43(*).

On se propose de schématiser les évolutions des politiques monétaires et budgétaires :

Source : commission des finances du Sénat

Depuis la transmission du programme de stabilité pour les années 2024 à 2027, les prévisions de croissance gouvernementales ont évolué. Alors que le Gouvernement précédent anticipait une hausse du PIB de 1,4 % pour 2025, la prévision de croissance actuelle s'élève à 1,1 %.

Selon le Gouvernement, dans un contexte de reflux de l'inflation sous la cible de 2 % soutenant le pouvoir d'achat, celle-ci serait largement soutenue par la consommation des ménages, qui contribuerait à hauteur de 0,7 point à la croissance. Le commerce extérieur continuerait de soutenir l'activité (+ 0,2 point), tandis que l'investissement des entreprises, soutenu par une politique monétaire expansionniste, rebondirait après une année de repli, de même que l'investissement des ménages - composé pour l'essentiel de leurs dépenses immobilières - après trois années de baisse consécutives.

Décomposition de la prévision de croissance du Gouvernement pour 2025

(en point de PIB - base 100 au PIB de l'année 2024 - en volume)

Note : la différence entre la somme et le total est due aux arrondis utilisés pour exprimer l'évolution de chaque poste de la demande dans les documents budgétaires

Source : calculs de la commission des finances du Sénat d'après les documents budgétaires

1. Malgré une stagnation du pouvoir d'achat des ménages, le reflux de l'inflation et la baisse des taux pousseraient le taux d'épargne à la baisse et la consommation à la hausse

Le reflux de l'inflation, qui devrait passer sous les 2 % en 2025, permettrait aux revenus, qu'ils proviennent des salaires ou du patrimoine, de retrouver du pouvoir d'achat et donc de soutenir la consommation. Si certains facteurs, comme le report au 1er juillet de la revalorisation des retraites ou bien encore un risque de contraction de l'emploi, freineraient ce mouvement, ils ne le feraient que de façon limitée en raison de l'épargne accumulée depuis 2020 dont le pouvoir d'achat grimperait du fait de la baisse de l'inflation. Par ailleurs, la baisse des taux signifie que l'épargne est moins rémunératrice : il est, dans ces conditions, plus plausible que l'année dernière que le taux d'épargne diminue et que la consommation s'en trouve renforcée.

Sous l'effet de la politique monétaire restrictive décidée en juin 2022 par la Banque centrale européenne et du recul des prix de l'énergie, auquel le ralentissement de l'activité en Chine n'est pas étranger, l'inflation passerait sous les 2 %, soit la cible que se donne la Banque centrale européenne pour remplir son mandat de stabilité des prix44(*).

La prévision d'inflation du Gouvernement s'élève à 1,8 % en 2025. C'est une prévision un peu élevée : le Consensus des économistes l'évalue à 1,6 %, tandis que, selon l'OFCE, l'indice des prix à la consommation (IPC) n'augmenterait que de 1,5 % en 2025. En retenant l'indicateur de l'IPC harmonisé (entre les membres de la zone euro), la Banque de France estime l'inflation à 1,5 % tandis que le Gouvernement prévoit un IPCH augmentant d'1,9 %. Le mouvement de désinflation serait donc réel et plus marqué que ne l'envisage le Gouvernement.

Alors qu'au début de la crise inflationniste, la hausse des prix était principalement due à un élément étranger au fonctionnement de l'économie européenne, à savoir les prix de l'énergie, la politique monétaire engagée dès la mi-2022 pourrait s'être avérée trop restrictive, et l'assouplissement trop tardif. Dès lors, l'existence d'un risque déflationniste ou bien, du moins, d'une inflation trop faible à partir de 2025 ne saurait être complètement exclue45(*). Le gouverneur de la Banque de France, François Villeroy de Galhau, a ainsi déclaré à l'occasion de l'annonce de baisse des taux par la BCE d'octobre 2024 que « le risque de manquer durablement notre cible par le bas existe désormais autant que celui de la dépasser »46(*).

Cette faible inflation est toutefois une bonne nouvelle pour le niveau des salaires réels, qui pourrait, par voie de conséquence, augmenter davantage que ne l'anticipe le Gouvernement. Dès lors, si le salaire moyen par tête (SMPT) augmentait de 2,6 % à 2,7 %47(*) en 2025 comme le prévoient la Banque de France ou le Gouvernement, la hausse des salaires réels pourrait être supérieure à celle qui est actuellement anticipée (0,8 %). Si l'OFCE n'anticipe une augmentation du SMPT que de 2,2 %, ses prévisions d'inflation l'amènent à considérer que le SMPT réel serait en augmentation de 0,7 %.

La hausse des salaires réels soutiendrait certes le pouvoir d'achat, mais celui-ci se trouverait comprimé sous l'effet du report de l'indexation des retraites du 1er janvier au 1er juillet, qui entraînerait une réduction des dépenses sociales de 3,6 milliards d'euros et dégraderait le pouvoir d'achat des retraités. L'impact économique de cette mesure dépendra de son paramétrage et en particulier du choix d'en exonérer, ou non, les « petites retraites ».

De même, les mesures de réduction des primes à l'embauche soutenant l'apprentissage contenues dans le budget pourraient conduire à une baisse du nombre d'apprentis, tandis que la réforme des allègements généraux prévue par le PLFSS pour 2025 et censée augmenter les recettes sociales de 4 milliards d'euros, pourrait détruire, selon l'OFCE, 15 000 emplois la première année48(*). Comme l'expliquait Olivier Redoulès lors de son audition par la commission, « la hausse des cotisations va toucher les secteurs intensifs en main d'oeuvre, qui ne disposeront pas nécessairement de la possibilité de la répercuter sur les prix, notamment si leurs clients sont publics »49(*). Encore une fois l'impact économique de cette mesure dépendra largement de son paramétrage entre le SMIC et les salaires plus élevés.

Il faut aussi souligner que le redressement budgétaire devrait éroder la croissance, et contribuer à une hausse du taux de chômage en 202550(*). La réforme des retraites adoptée en 2023, contribuant à court terme à augmenter la population active de 0,6 point sans que la croissance ne soit suffisante pour l'absorber, ne viendrait pas contrecarrer l'impact de l'ajustement sur le chômage. L'OFCE estime ainsi que le taux de chômage s'élèverait à 8 % en 2025. La hausse serait moins marquée selon la Banque de France (7,6 %), dont il convient de remarquer que ses prévisions précèdent le dépôt du projet de loi de finances pour 2025 et ne prennent pas en compte son effet sur l'emploi.

En outre, les revenus du patrimoine ne bénéficieraient plus de la hausse des taux d'intérêt qui a pu les soutenir et ne progresseraient que faiblement.

Les évolutions conjuguées de l'inflation, des salaires, des prestations et de l'emploi entraîneraient une hausse du pouvoir d'achat de l'ordre de 0,8 %, selon le Gouvernement. Se fondant sur des chiffres différents de déflateur de la consommation et de revenu disponible brut, l'OFCE estime que le pouvoir d'achat n'augmenterait que de 0,3 %, et diminuerait même de 0,2 % par unité de consommation.

Au total, il serait réaliste d'anticiper une stagnation du pouvoir d'achat pour l'année 2025.

Il paraît donc paradoxal, de prime abord, d'anticiper une hausse de la consommation des ménages. C'est pourtant la prévision de la Banque de France, du Gouvernement (+ 1,3 %) et de l'OFCE (+ 1,1 %).

En effet, deux facteurs principaux se conjuguent : du fait de la baisse des taux, l'épargne accumulée par les ménages depuis le début de la crise sanitaire est moins rémunératrice. Il peut dès lors devenir plus intéressant de consommer que d'épargner. Par ailleurs, la baisse de l'inflation renforce le pouvoir d'achat de cette sur-épargne accumulée depuis 2020 à hauteur, selon l'OFCE, de 17 points de PIB et dont la valeur réelle s'était dégradée entre 2022 et 2024 en raison de l'inflation.

Bien que les gains de pouvoir d'achat accumulés en 2023 et 2024 soient modestes, ils pourraient porter la consommation en 2025, où les conditions seraient réunies pour entamer l'écoulement de cette sur-épargne.

Toutefois, l'anticipation d'une baisse du taux d'épargne, qui s'élevait à 16,9 % du PIB en 2023 et devrait atteindre 18,1 %51(*) en 2024, constitue un des aléas importants de la prévision.

Évolution trimestrielle du taux

d'épargne entre 2022 et 2024

et comparaison à la moyenne de

2019

(en % du revenu disponible brut)

Source : commission des finances, d'après les données et prévisions de l'Insee (octobre 2024)

Le niveau important d'incertitude, dans un contexte politique national instable, pourrait conduire les ménages à continuer d'épargner pour des motifs de précaution. De même, la désinflation peut avoir un effet paradoxal : plus l'on s'approche de la déflation - dont l'économie française est toutefois encore éloignée -, plus il devient intéressant de reporter ses dépenses de consommation et d'épargner ou de se désendetter52(*). Selon l'OFCE, un taux d'épargne qui se maintiendrait en 2025 au niveau de 2024 aurait un fort effet sur la croissance puisqu'il ferait passer la prévision de 0,8 % à 0,5 %. Une telle stabilisation ne saurait être complètement exclue dans la mesure où, comme le souligne le HCFP dans son avis, la part des ménages estimant qu'il est opportun d'épargner se situait à son plus haut niveau historique en septembre 2024.

Plusieurs arguments plaident toutefois pour un recul du taux d'épargne en 2025.

Dans un exercice de transparence qu'il faut saluer, alors que l'année dernière les hypothèses de diminution du taux d'épargne n'étaient pas étayées par le Gouvernement, le rapport économique, social et financier joint au PLF 2025 et son complément, le plan budgétaire et structurel de moyen terme, expliquent pourquoi le scénario économique intègre une telle baisse en 2025. Ce scénario s'appuie sur le fait que, malgré un fort écart sur la période récente entre l'inflation réelle et l'inflation ressentie qui pourrait expliquer que le reflux de l'inflation enregistré en 2024 ne se soit pas répercuté sur le taux d'épargne, le jugement des ménages sur l'évolution des prix passés se rapproche de sa moyenne historique en septembre 2024. Il faut en effet un certain temps pour que le reflux de l'inflation soit intégré comme la nouvelle tendance de prix dans le comportement des consommateurs et pour ramener à des niveaux plus classiques le fort écart entre inflation réelle et ressentie.

Le niveau d'inflation peut-il suffire à prédire le niveau de consommation ?

La théorie économique n'est pas consensuelle sur les effets de l'inflation sur le niveau de consommation. Une analyse keynésienne indiquerait plutôt qu'une forte inflation pousse les ménages à consommer puisqu'ils anticipent que les salaires qu'ils perçoivent aujourd'hui ne leur permettront pas d'acheter des biens dont les prix seront trop élevés demain. Ce surcroît de demande peut d'ailleurs alimenter une inflation alors devenue auto-entretenue. La déflation, au contraire, pousse à reporter les achats dans l'espoir que le prix des biens sera plus faible demain. Une analyse pigouvienne tend plutôt à considérer que si les prix diminuent, un effet d' « encaisses réelles » tend à augmenter le pouvoir d'achat, tandis que l'inflation dissuade de consommer dans la mesure où ce pouvoir d'achat diminue. Le contexte français actuel de désinflation semble donner la primeur à une analyse pigouvienne, bien que les limites de son analyse, en particulier concernant les effets de la déflation, doivent être soulignés.

Dans le rapport économique, social et financier joint au PLF pour 2025, les services de Bercy cherchent à comprendre pourquoi le taux d'épargne n'a pas reflué autant qu'espéré en 2024. L'explication principale est que, malgré la baisse de l'inflation, les ménages continueraient à ressentir une inflation élevée et à freiner leur consommation en conséquence. En effet, l'inflation ressentie dépasse d'ordinaire d'environ 6 points l'inflation réelle, mais le choc inflationniste récent a creusé cet écart. Par ailleurs, l'inflation ressentie s'ajuste avec retard à la baisse de l'inflation mesurée, le temps que les consommateurs intègrent les nouvelles tendances de prix. Ce phénomène n'est toutefois pas permanent.

D'autres éléments d'explication existent : le revenu disponible brut des ménages est plus soutenu que d'habitude par les revenus de la propriété, moins consommés que les revenus d'activité et davantage touchés par les ménages aisés dont la propension à consommer est faible, ainsi qu'un délai entre le choc sur le revenu disponible brut et la transmission à la consommation. Ainsi, selon les réponses du ministère de l'économie et des finances au rapporteur général, après quatre trimestres, seul un peu plus de la moitié du pouvoir d'achat supplémentaire est consommé.

Un élément d'explication supplémentaire pourrait être que l'inflation n'est pas la même pour tous les paniers de biens, et donc pourrait ne pas être la même pour toutes les catégories de ménages. L'OFCE a montré en 2023 que, si les différences d'expositions à l'inflation étaient peu dépendantes du niveau de vie, au sein de chaque catégorie de niveau de vie, les différences entre ménages pouvaient être importantes. Une note d'analyse de France Stratégie de février 2023 indiquait quant à elle que si on rapporte la hausse du prix d'un panier de biens au revenu des ménages, ses conséquences sont nettement plus fortes pour les ménages pauvres. Pour les 10 % les plus pauvres, le prix du panier analysé a augmenté d'un peu moins de 14 % entre 2017 et 2022, mais cette hausse représente 13 % de leurs ressources. Pour les 10 % les plus riches, la hausse est estimée à 16 %, mais elle correspond à moins de 5 % de leurs ressources. De même, l'éloignement des centres-villes et la dépendance des ménages à l'énergie fossile a pu renforcer l'impact de l'inflation sur leur pouvoir d'achat. La baisse des prix de l'énergie depuis cette année devrait toutefois modérer ce facteur.

Source : PSMT 2025-2029 ; réponses du ministère de l'économie, des finances et de l'industrie au questionnaire du rapporteur général ; Madec P., Plane M., Sampognaro R. (2023) : « Une analyse des mesures budgétaires et du pouvoir d'achat en France en 2022 et 2023 », OFCE Policy brief n° 112 ; Cusset P. -Y. et Trannoy A. (2023) : « Alimentation, logement, transport : sur qui l'inflation pèse-t-elle le plus ? », note d'analyse n° 119 de France Stratégie

Par ailleurs, la remontée presque ininterrompue du niveau de confiance des ménages depuis la mi-2022 tend à indiquer qu'ils envisagent, davantage que par le passé, de consommer. Les événements de l'été 2024, comme des élections nationales qui sont généralement l'occasion d'un regain d'optimisme ou encore les Jeux Olympiques, y ont contribué. Portée lors de cette période par les ménages modestes53(*) dont la propension à consommer est la plus forte, il y a fort à parier que la hausse de la confiance des ménages se traduirait par une baisse du taux d'épargne et par une reprise de la consommation en 2025.

Évolution du niveau de confiance des ménages entre 2017 et 2024

(indicateur synthétique)

Note de lecture : l'indicateur synthétique de confiance des ménages résume leur opinion sur la situation économique : plus sa valeur est élevée, plus le jugement des ménages sur la situation économique est favorable. L'indicateur décrit la composante commune de 8 soldes d'opinion, dont les mouvements sont corrélés : niveau de vie passé et futur en France, situation financière personnelle passée et future, chômage, opportunité de faire des achats importants, capacité d'épargne actuelle et future.

Source : commission des finances du Sénat d'après les données de l'Insee

2. Les effets de l'assouplissement de la politique monétaire sur l'investissement seraient modérés par l'incertitude et le repli du taux de marge des entreprises

Le Gouvernement anticipe un rebond de l'investissement, tant des entreprises que des ménages, pour l'année 2025. Cette prévision repose sur l'assouplissement de la politique monétaire mené depuis juin 2024 par la Banque centrale européenne. En effet, l'inflation au niveau de la zone euro rejoint la cible de 2 % que s'est donnée la BCE : elle était de 1,7 % en septembre. Ces données ont récemment permis à la présidente de la BCE Christine Lagarde d'affirmer que le « processus de désinflation [était] en bonne voie »54(*). Si le mouvement de baisse des taux a pu être critiqué comme trop tardif, la présidente de la BCE s'en défend en évoquant une ré-augmentation prévue dans les mois qui viennent de l'inflation, un chiffre de 2,7 % hors énergie et alimentation et de 3,9 % dans les services55(*). L'inflation devrait toutefois « revenir au niveau de l'objectif courant 2025 ».

Ces déclarations indiquent que la BCE devrait s'engager sur le chemin de la baisse des taux pour l'année à venir : leur niveau actuel serait inutilement restrictif dans la mesure où l'objectif est, ou est en passe d'être, atteint. La plupart des investisseurs anticipent ainsi, une baisse jusqu'en décembre 202556(*).

Cette baisse du coût du crédit, autant effective qu'anticipée, devrait conduire les entreprises à former plus de projet, à emprunter plus facilement et donc à investir davantage. Il en va de même pour les ménages qui devraient réaliser davantage leurs projets d'achats immobiliers.

Toutefois, les effets de la baisse des taux pourraient ne commencer à jouer que courant 2025. En effet, comme avait eu l'occasion de le souligner la commission des finances dans le cadre de l'examen du PLF pour 2024, l'impact des décisions monétaires sur l'économie se manifeste avec un certain retard57(*), compris entre 12 et 18 mois58(*).

Au total, selon l'OFCE, l'impact de la baisse des taux devrait avoir un effet très positif de l'ordre de + 0,6 point sur l'activité en 2025. Soutenant l'investissement, elle viendrait également favoriser la consommation en diminuant le taux d'épargne.

Les effets de l'incertitude politique nationale joueront en sens contraire et modéreront les effets positifs de cet assouplissement monétaire sur l'investissement selon une ampleur qui reste à observer. Le recul du taux de marge des entreprises, qui passerait selon le Gouvernement de 31,3 % à 30,7 %, atténuerait également ces effets.

Ainsi, la dégradation du climat des affaires observée à l'automne 2024, en particulier dans l'industrie où les soldes d'opinion sur les perspectives personnelles de production et les carnets de commande diminuent fortement, laisse présager une évolution sans doute moins bonne qu'espérée par le Gouvernement des perspectives d'investissement. Concrètement, l'OFCE estime ainsi que le choc de risque politique post-dissolution freinerait l'investissement des sociétés non financières à hauteur de 0,3 point aux premier et deuxième trimestre 2025, puis de 0,7 point et de 1,1 point respectivement aux troisième et quatrième trimestres.

Les faibles perspectives de demande pour l'année 2025, les mesures fiscales visant les grandes entreprises59(*) ainsi que la réduction des allègements généraux à proximité du SMIC pourraient contribuer à cet assombrissement, à tel point que l'OFCE prévoit que la chute de l'investissement des entreprises comme des ménages se poursuivrait (respectivement de - 0,7 % et - 0,9 %). La Banque de France estime également que l'investissement des ménages diminuerait (- 0,7 %) mais est beaucoup plus optimiste sur l'investissement des entreprises (+ 1,2 %), soit l'opposé de l'institut Rexecode (- 1,4 % en 2025).

Dans la mesure où une conjonction d'effets devrait jouer, la hausse de l'investissement des entreprises de 0,7 % prévue par le Gouvernement peut être qualifiée de légèrement optimiste mais pas inatteignable, comme celle qui est prévue du côté des ménages (+ 0,4 %). Le HCFP, dans son avis sur le PLF, estime ainsi que la dynamique récente des permis de construire et des mises en chantiers peut laisser présager une stabilisation de l'investissement des ménages en 2025, malgré la fin du dispositif « Pinel » à compter de 2025 et la réintégration des amortissements dans l'assiette des plus-values immobilières pour les locations meublées non professionnelles60(*).

3. Une situation économique internationale incertaine et contrastée

L'environnement économique proche de la France serait amené à se redresser en 2025, ce qui constitue une bonne nouvelle, puisque les principaux partenaires commerciaux de notre pays sont nos voisins. Une meilleure santé économique chez eux pousserait à la hausse la demande mondiale adressée à la France et, par suite, soutiendrait le commerce extérieur.

Selon les prévisions du Gouvernement, la croissance de la zone euro serait ainsi amenée à augmenter de 0,3 point, passant de 0,5 % en 2024 à 0,8 % en 2025. L'OFCE prévoit même une croissance de 1,2 % dans la zone euro en 202561(*). L'assouplissement monétaire entamé par la Banque centrale porterait l'investissement, tandis que la bonne orientation des marchés du travail soutiendrait la consommation. En Allemagne, la croissance reprendrait du fait de la baisse du taux d'épargne (+ 0,9 % selon le Gouvernement, + 0,8 % selon l'OFCE). En Espagne et en Italie, l'activité serait soutenue par l'accélération des décaissements du plan de relance et de résilience européen (PNRR)62(*).

La croissance mondiale passerait selon le Gouvernement de 3,2 % à 3,4 %, un diagnostic très légèrement plus optimiste que celui du FMI, qui anticipe une stagnation de la croissance à 3,2 % en 2025, ou de la Banque de France, qui estime que la croissance mondiale stagnerait à 3,1 % en 2025 comme en 2024. Pour l'OFCE, la croissance mondiale diminuerait à 3 % en 2025.

La prévision de hausse de la croissance mondiale repose en effet sur l'hypothèse, juste, d'un effet du desserrement monétaire sur l'activité : à part au Japon, où une remontée des taux a été entamée en juillet 2024, les taux ont baissé dans les économies avancées : la Banque d'Angleterre a procédé à une première baisse de ses taux de 25 points de base en août 2024 et a été suivie par la Réserve fédérale des États-Unis en septembre, avec une baisse de 50 points de base.

En revanche l'hypothèse d'une accélération du commerce mondial sous-jacente à la prévision de croissance mondiale du Gouvernement est plus discutable. La direction générale du Trésor admet elle-même l'existence d'un aléa sur cette prévision : selon elle, les tensions géopolitiques « sont susceptibles de perturber le commerce mondial de façon significative ».

Comme en 2024, le contournement de la mer Rouge, sous le coup d'attaques par les rebelles houthis depuis octobre 2023 dans le cadre du retour du conflit israélo-palestinien, pèsera sur le commerce mondial et le rendra plus vulnérable : le passage par le cap de Bonne-Espérance allonge le temps de transport et implique une hausse des coûts de carburant, d'équipage et d'assurance et expose les navires aux conditions météorologiques défavorables qui s'observent dans cette zone.

Le conflit au Moyen-Orient et les risques d'escalades supplémentaires entre Israël et l'Iran pourraient aussi avoir un impact sur les prix de l'énergie. Le chef économiste du FMI, Pierre-Olivier Gourinchas, estime en effet qu'une « escalade des conflits régionaux, notamment au Moyen-Orient, pourrait poser de sérieux risques pour les marchés des matières premières ». Si les tensions entre la Chine et Taïwan accroissent les risques de perturbation de l'approvisionnement en semi-conducteurs dont dépend l'économie mondiale pour la production de la plupart des appareils électroniques, il faut souligner que ces semi-conducteurs constituent en même temps une protection pour Taïwan, la Chine étant elle-même dépendante de son voisin pour son approvisionnement.

Enfin, les risques d'attrition du commerce mondial dans l'hypothèse de l'élection, aux États-Unis, du candidat républicain Donald Trump, sont réels. Celui-ci propose ainsi d'augmenter de 10 à 20 points de pourcentage les droits de douane pour l'ensemble des produits importés - ce qui toucherait directement les produits français - et de 60 points pour ceux provenant de la Chine.

Risques de dégradation du PIB mondial

écart par rapport au scénario de référence du

FMI

Source : FMI

Selon la direction générale du Trésor, la volatilité des marchés financiers et le réchauffement climatique sont également des facteurs de risque notables pour 2025.

Une croissance mondiale moindre qu'espérée représenterait autant de demande en moins adressée à la France par rapport aux prévisions du Gouvernement, qui estiment que la hausse serait de 3,6 % en 2025 (contre + 0,9 % en 2024). Celle-ci dépend toutefois fortement de l'activité chez nos principaux partenaires commerciaux, comme l'Allemagne, l'Italie ou l'Espagne, qui, comme cela a été souligné, se redresse.