- SECONDE PARTIE

MOYENS DES POLITIQUES PUBLIQUES

ET DISPOSITIONS SPÉCIALES

- TITRE PREMIER

DISPOSITIONS POUR 2025

- I. - AUTORISATION DES CRÉDITS DES

MISSIONS

ET PERFORMANCE

- A. - Crédits des missions

- B. - Données de la performance

- II. - AUTORISATIONS DE DÉCOUVERT

- III. - PLAFONDS DES AUTORISATIONS D'EMPLOIS

- IV. - REPORTS DE CREDITS DE 2024 SUR

2025

- TITRE II

DISPOSITIONS PERMANENTES

- I. - MESURES BUDGÉTAIRES NON

RATTACHÉES

- ARTICLE 52

Octroi de la garantie de l'État à l'Unédic

- ARTICLE 53

Sécurisation des prêts à la collectivité de Nouvelle-Calédonie

- ARTICLE 54

Garantie au bénéfice du Comité d'organisation des jeux Olympiques et Paralympiques d'hiver Alpes 2030

- ARTICLE ADDITIONNEL APRÈS L'ARTICLE

54

Échange d'informations fiscales dans le cadre du contrôle du bénéfice

de la réduction d'impôt sur le revenu pour les dons aux associations

- ARTICLE 55

Octroi de la garantie de l'État à la Banque internationale pour

la reconstruction et le développement en soutien aux opérations financières de la Banque dans les pays à revenus intermédiaires

pour répondre aux défis mondiaux

- ARTICLE 56

Souscription à l'augmentation de capital de la Banque africaine

de développement

- ARTICLE 57

Augmentation de la quote-part de la France au Fonds monétaire international

- ARTICLE 58

Adaptation du calendrier de mise en oeuvre du financement à 50 %

par l'employeur de la protection complémentaire santé

dans la fonction publique de l'État

- ARTICLE 59

Mise en oeuvre d'un financement forfaitaire par l'employeur

de la protection complémentaire santé dans la fonction publique outre-mer

- ARTICLE 52

- EXAMEN EN COMMISSION

- LA LOI EN CONSTRUCTION

|

N° 144 SÉNAT SESSION ORDINAIRE DE 2024-2025 |

|

Enregistré à la Présidence du Sénat le 21 novembre 2024 |

|

RAPPORT GÉNÉRAL FAIT au nom de la commission des finances (1) sur le projet de loi de finances, considéré comme rejeté par l'Assemblée nationale, pour 2025, |

|

Par M. Jean-François HUSSON, Rapporteur général, Sénateur LES MOYENS DES POLITIQUES PUBLIQUES ET DISPOSITIONS SPÉCIALES (seconde partie de la loi de

finances) |

|

(1) Cette commission est composée de : M. Claude Raynal, président ; M. Jean-François Husson, rapporteur général ; MM. Bruno Belin, Christian Bilhac, Jean-Baptiste Blanc, Michel Canévet, Emmanuel Capus, Thierry Cozic, Bernard Delcros, Thomas Dossus, Albéric de Montgolfier, Didier Rambaud, Stéphane Sautarel, Pascal Savoldelli, vice-présidents ; Mmes Marie-Carole Ciuntu, Frédérique Espagnac, MM. Marc Laménie, Hervé Maurey, secrétaires ; MM. Pierre Barros, Arnaud Bazin, Grégory Blanc, Mmes Florence Blatrix Contat, Isabelle Briquet, MM. Vincent Capo-Canellas, Raphaël Daubet, Vincent Delahaye, Vincent Éblé, Rémi Féraud, Stéphane Fouassin, Mme Nathalie Goulet, MM. Jean-Raymond Hugonet, Éric Jeansannetas, Christian Klinger, Mme Christine Lavarde, MM. Antoine Lefèvre, Dominique de Legge, Victorin Lurel, Jean-Marie Mizzon, Claude Nougein, Jean-Baptiste Olivier, Olivier Paccaud, Mme Vanina Paoli-Gagin, MM. Georges Patient, Jean-François Rapin, Mme Ghislaine Senée, MM. Laurent Somon, Christopher Szczurek, Mme Sylvie Vermeillet, M. Jean-Pierre Vogel. |

|

Voir les numéros : Assemblée nationale (17ème législ.) : 324, 459, 462, 468, 471, 472, 486, 524, 527, 540 et T.A. 8 Sénat : 143 et 144 à 150 (2024-2025) |

SECONDE PARTIE

MOYENS DES

POLITIQUES PUBLIQUES

ET DISPOSITIONS SPÉCIALES

TITRE PREMIER

DISPOSITIONS

POUR 2025

I. - AUTORISATION DES

CRÉDITS DES MISSIONS

ET PERFORMANCE

A. - Crédits des missions

ARTICLE

42

Crédits du budget général

Le présent article ouvre les crédits au titre du budget général, pour un montant de 618,6 milliards d'euros en autorisations d'engagement et de 594,0 milliards d'euros en crédits de paiement. Ces crédits sont répartis par mission dans l'état B annexé au présent article.

La commission propose d'adopter cet article tel qu'il résultera des votes du Sénat.

I. LE DROIT EXISTANT : LA SECONDE PARTIE DE LA LOI DE FINANCES FIXE POUR LE BUDGET GÉNÉRAL, PAR MISSION, LE MONTANT DES AUTORISATIONS D'ENGAGEMENT ET DES CRÉDITS DE PAIEMENT

La loi organique relative aux lois de finances1(*) prévoit, dans le troisième alinéa de son article 43, que la discussion des crédits du budget général donne lieu à un vote par mission et que les votes portent à la fois sur les autorisations d'engagement et sur les crédits de paiement.

Elle prévoit en conséquence, au 1° du II de son article 34, que la seconde partie de la loi de finances fixe, pour le budget général, par mission, le montant des autorisations d'engagement et des crédits de paiement.

Ces dispositions prennent la forme de l'état B annexé à un article de la seconde partie de la loi de finances. Cet article met en oeuvre l'autorisation de l'ouverture des crédits, mais son dispositif ne comprend que le montant total des autorisations d'engagement et des crédits de paiement ouverts sur le budget général, tel qu'il résulte de l'état B et des éventuels amendements adoptés portant sur les crédits des missions.

II. LE DISPOSITIF PROPOSÉ : LA LOI DE FINANCES OUVRE, AU TITRE DU BUDGET GÉNÉRAL, 618,6 MILLIARDS D'EUROS EN AUTORISATIONS D'ENGAGEMENT ET 594,0 MILLIARDS D'EUROS EN CRÉDITS DE PAIEMENT

Le présent article autorise l'ouverture de 618,6 milliards d'euros en autorisations d'engagement et de 594,0 milliards d'euros en crédits de paiement.

Les crédits sont répartis par mission et par programme, en titre 2 et hors titre 2, dans l'état B annexé au présent article. Ils font l'objet d'une présentation détaillée dans les projets annuels de performances annexés au projet de loi de finances.

*

* *

En première lecture, l'Assemblée nationale n'ayant pas adopté la première partie du projet de loi, celui-ci est considéré comme rejeté en application du troisième alinéa de l'article 119 du Règlement de l'Assemblée nationale. En conséquence, le présent article est considéré comme ayant été rejeté.

III. LA POSITION DE LA COMMISSION DES FINANCES : ADOPTER L'ARTICLE TEL QU'IL RÉSULTERA DES VOTES DU SÉNAT

Le dispositif de cet article contient le montant total des ouvertures d'autorisations d'engagement et de crédits de paiement sur les crédits des missions sur le budget général, tels qu'il résulte de l'état B.

Il sera ajusté, le cas échéant, en fonction des amendements adoptés par le Sénat au cours de l'examen en séance publique du projet de loi de finances.

En conséquence, la commission propose de l'adopter tel qu'il résultera des votes du Sénat sur la deuxième partie du présent projet de loi de finances.

Décision de la commission : la commission des finances propose d'adopter cet article tel qu'il résultera des votes du Sénat.

ARTICLE

43

Crédits des budgets annexes

Le présent article ouvre les crédits au titre des budgets annexes, pour un montant de 2 543,2 millions d'euros en autorisations d'engagement et de 2 514,7 millions d'euros en crédits de paiement. Ces crédits sont répartis par mission dans l'état C annexé au présent article.

La commission propose d'adopter cet article tel qu'il résultera des votes du Sénat.

I. LE DROIT EXISTANT : LA SECONDE PARTIE DE LA LOI DE FINANCES FIXE, POUR LES BUDGETS ANNEXES, LE MONTANT DES AUTORISATIONS D'ENGAGEMENT ET DES CRÉDITS DE PAIEMENT

La loi organique relative aux lois de finances2(*) prévoit, dans le dernier alinéa de son article 43, que les crédits des budgets annexes sont votés par budget annexe.

Elle prévoit en conséquence, au 3° du II de son article 34, que la seconde partie de la loi de finances fixe, par budget annexe, le montant des autorisations d'engagement et des crédits de paiement ouverts.

Ces dispositions prennent la forme de l'état C annexé à un article de la seconde partie de la loi de finances. Cet article met en oeuvre l'autorisation de l'ouverture des crédits, mais son dispositif ne comprend que le montant total des autorisations d'engagement et des crédits de paiement ouverts sur les budgets annexes, tel qu'il résulte de l'état C et des éventuels amendements adoptés portant sur les crédits de ces budgets.

II. LE DISPOSITIF PROPOSÉ : LA LOI DE FINANCES OUVRE, AU TITRE DES BUDGETS ANNEXES, 2 543,2 MILLIONS D'EUROS EN AUTORISATIONS D'ENGAGEMENT ET 2 514,7 MILLIONS D'EUROS EN CRÉDITS DE PAIEMENT

Le présent article autorise l'ouverture de 2 543,2 millions d'euros en autorisations d'engagement et de 2 514,7 millions d'euros en crédits de paiement.

Les crédits sont répartis par budget annexe et par programme, en titre 2 et hors titre 2, dans l'état C annexé au présent article. Ils font l'objet d'une présentation détaillée dans les projets annuels de performances annexés au projet de loi de finances.

Crédits par budget annexe

(en millions d'euros)

|

Étiquettes de lignes |

Texte initial |

|

|

AE |

CP |

|

|

Contrôle et exploitation aériens |

2 396,1 |

2 364,1 |

|

Publications officielles et information administrative |

147,0 |

150,6 |

|

Total général |

2 543,2 |

2 514,7 |

Source : commission des finances, à partir du projet de loi de finances

*

* *

En première lecture, l'Assemblée nationale n'ayant pas adopté la première partie du projet de loi, celui-ci est considéré comme rejeté en application du troisième alinéa de l'article 119 du Règlement de l'Assemblée nationale. En conséquence, le présent article est considéré comme ayant été rejeté.

III. LA POSITION DE LA COMMISSION DES FINANCES : ADOPTER L'ARTICLE TEL QU'IL RÉSULTERA DES VOTES DU SÉNAT

Le dispositif de cet article contient le montant total des ouvertures d'autorisations d'engagement et de crédits de paiement sur les crédits des budgets annexes, tels qu'il résulte de l'état C dans son texte transmis au Sénat. Il sera ajusté, le cas échéant, en fonction des amendements adoptés par le Sénat au cours de l'examen en séance publique du projet de loi de finances.

En conséquence, la commission propose de l'adopter tel qu'il résultera des votes du Sénat sur la deuxième partie du présent projet de loi de finances.

Décision de la commission : la commission des finances propose d'adopter cet article tel qu'il résultera des votes du Sénat.

ARTICLE

44

Crédits des comptes d'affectation spéciale

et des

comptes de concours financiers

Le présent article ouvre des crédits, d'une part, de 80,8 milliards d'euros en autorisations d'engagement et en crédits de paiement au titre des comptes d'affectation spéciale et, d'autre part, de 145,6 milliards d'euros en autorisations d'engagement et 145,7 millions d'euros en crédits de paiement au titre des comptes de concours financiers. Ces crédits sont répartis par compte d'affectation spécial et par compte de concours financiers dans l'état D annexé au présent article.

La commission propose d'adopter cet article tel qu'il résultera des votes du Sénat.

I. LE DROIT EXISTANT : LA SECONDE PARTIE DE LA LOI DE FINANCES FIXE LE MONTANT DES CRÉDITS POUR LES COMPTES D'AFFECTATION SPÉCIALE ET LES COMPTES DE CONCOURS FINANCIERS

La loi organique relative aux lois de finances3(*) prévoit, dans le dernier alinéa de son article 43, que les crédits ou les découverts des comptes spéciaux sont votés par compte spécial.

Elle distingue quatre catégories de comptes spéciaux dans son article 19. Le vote porte sur les crédits pour les comptes d'affectation spéciale et des comptes de concours financiers et sur les découverts pour les comptes de commerce et les comptes d'opération monétaire.

La loi organique prévoit en conséquence, au 3° du II de son article 34, que la seconde partie de la loi de finances fixe, pour chaque compte d'affectation spéciale et compte d'opération monétaire, le montant des autorisations d'engagement et des crédits de paiement ouverts.

Ces crédits sont répartis par compte d'affectation spéciale ou par compte de concours financiers dans l'état D. Cet état est annexé à un article du projet de loi de finances qui ouvre de manière globale les crédits pour l'ensemble des comptes d'affectation spéciale, d'une part, et des comptes de concours financiers, d'autre part.

II. LE DISPOSITIF PROPOSÉ : LA LOI DE FINANCES OUVRE LES CRÉDITS DES COMPTES D'AFFECTATION SPÉCIALE ET DES COMPTES DE CONCOURS FINANCIERS

Le présent article autorise l'ouverture, d'une part, de 80,8 milliards d'euros en autorisations d'engagement et en crédits de paiement au titre des comptes d'affectation spéciale et, d'autre part, de 145,6 milliards d'euros en autorisations d'engagement et 145,7 millions d'euros en crédits de paiement au titre des comptes de concours financiers.

Les crédits sont répartis par compte et par programme, en titre 2 et hors titre 2, dans l'état D annexé au présent article. Ils font l'objet d'une présentation détaillée dans les projets annuels de performances annexés au projet de loi de finances.

*

* *

En première lecture, l'Assemblée nationale n'ayant pas adopté la première partie du projet de loi, celui-ci est considéré comme rejeté en application du troisième alinéa de l'article 119 du Règlement de l'Assemblée nationale. En conséquence, le présent article est considéré comme ayant été rejeté.

III. LA POSITION DE LA COMMISSION DES FINANCES : ADOPTER L'ARTICLE TEL QU'IL RÉSULTERA DES VOTES DU SÉNAT

Le dispositif de cet article contient le montant total des ouvertures d'autorisations d'engagement et de crédits de paiement sur les comptes d'affectation spéciale et les comptes de concours financiers, tels qu'il résulte de l'état D dans son texte transmis au Sénat. Il sera ajusté, le cas échéant, en fonction des amendements adoptés par le Sénat au cours de l'examen en séance publique du projet de loi de finances.

En conséquence, la commission propose de l'adopter tel qu'il résultera des votes du Sénat sur la deuxième partie du présent projet de loi de finances.

Décision de la commission : la commission des finances propose d'adopter cet article tel qu'il résultera des votes du Sénat.

B. - Données de la performance

ARTICLE

45

Objectifs et indicateurs de performance

Le présent article prévoit l'adoption de l'état G annexé au projet de loi de finances pour 2025.

Cette annexe recense, pour chaque mission du budget général, chaque budget annexe et chaque compte spécial, l'ensemble des objectifs et indicateurs de performance associés qui favorisent le suivi de l'efficacité de l'action budgétaire.

Cet article, qui existe depuis la loi de finances initiale pour 2023, permet le dépôt d'amendements modifiant les objectifs et indicateurs associés à l'occasion de l'examen du projet de loi.

Néanmoins, il n'est pas possible d'amender les cibles chiffrées de ces indicateurs, qui ne sont pas inscrites dans la loi.

La commission des finances propose d'adopter cet article sans modification.

I. LE DROIT EXISTANT : POUR LA TROISIÈME ANNÉE, L'ÉTAT G EST ANNEXÉ À LA LOI DE FINANCES INITIALE ET ASSOCIE LE PARLEMENT AU PILOTAGE DE LA PERFORMANCE DE LA DÉPENSE PUBLIQUE

L'adoption de la loi organique relative aux lois de finances (LOLF) du 1er août 20014(*) a eu pour objectif de renouveler le prisme d'analyse de l'efficacité de la dépense publique. En effet, à la place d'une logique de moyens, la « nouvelle gouvernance financière »5(*) induite par le texte a cherché à mettre en oeuvre une logique de résultats.

Cette nouvelle gouvernance financière a accordé plus d'autonomie aux ordonnateurs publics dans le but de responsabiliser les gestionnaires publics. Ceci est notamment matérialisé par la globalisation des crédits à l'intérieur des programmes6(*).

Cependant, cette évolution a logiquement été accompagnée par un renforcement des moyens de mesure de la capacité des gestionnaires à atteindre leurs objectifs au regard des moyens qui leur sont alloués. Cette logique d'efficience de la dépense publique et de responsabilisation des ordonnateurs constitue le corollaire de leur plus grande liberté dans l'utilisation des crédits.

De façon très concrète, le 4° bis de l'article 34 de la LOLF dispose que « [dans la seconde partie, la loi de finances de l'année] définit, pour chaque mission du budget général, chaque budget annexe et chaque compte spécial, des objectifs de performance et des indicateurs associés à ces objectifs ».

L'ensemble de ces objectifs et indicateurs associés sont recensés dans une annexe nommée l'état G, qui récapitule, pour chaque programme, les objectifs et indicateurs associés.

Chaque année, depuis l'entrée en vigueur de la LOLF, ces indicateurs font l'objet d'un suivi. A priori, les projets annuels de performance (PAP) fixent des cibles chiffrées pour chacun des indicateurs associés aux objectifs identifiés. Les PAP décrivent ainsi, pour chaque programme, les ambitions afférentes. A posteriori, chaque programme fait l'objet d'un rapport annuel de performance (RAP), annexé au projet de loi de règlement. Il y est alors recensé, pour chaque indicateur le niveau atteint par rapport à la cible fixée en loi de finances initiale.

Cette logique de performance et de résultat qui correspond à l'esprit de la LOLF a été ainsi mise en oeuvre, mais sans que le Parlement puisse être associé à sa définition. En effet, jusqu'à l'exercice 2023, les objectifs de performance et indicateurs associés ne relevaient pas du domaine de la loi et ne pouvaient être ni débattus ni modifiés par le Parlement à l'occasion de l'examen des lois de finances.

La réforme de la LOLF portée par la loi organique du 28 décembre 20217(*) de modernisation de la gestion des finances publiques a finalement fait entrer la fixation des objectifs de performance et indicateurs associés dans le domaine obligatoire des lois de finances8(*).

La loi de finances initiale pour 2023, par conséquent, a inclus pour la première fois la publication d'un état G qui recense l'intégralité des objectifs de performance et indicateurs associés, classés par mission et par programme.

Les parlementaires, une fois cet état G créé et annexé à la loi de finances, ont eu la possibilité de l'amender lors de l'examen du texte. De même, le Gouvernement peut par ce biais faire évoluer la liste des objectifs ou des indicateurs en cours d'examen.

Le Parlement s'est saisi de cette nouvelle possibilité dès sa mise en oeuvre. En 2023, le Sénat a ainsi adopté en première lecture sept amendements modifiant l'état G. Un seul avait alors été retenu, qui était un amendement du Gouvernement, dans le texte adopté en lecture définitive par l'Assemblée nationale en application de l'article 49, alinéa 3, de la Constitution.

En 2024, un seul amendement avait été adopté par le Sénat, qui n'avait pas été retenu dans le texte adopté en lecture définitive par l'Assemblée nationale en application de l'article 49, alinéa 3, de la Constitution.

Il convient de noter que l'ouverture de l'état G aux amendements des parlementaires n'a que peu d'incidence sur l'évolution de ce dernier.

Néanmoins, l'Assemblée nationale a déposé en première lecture sur le projet de loi de finances pour 2025 pas moins de 243 amendements visant à modifier l'état G, ce qui indique la forte propension des parlementaires à se saisir du sujet de la performance de la dépense publique.

II. LE DISPOSITIF PROPOSÉ : LA MISE À JOUR DE L'ÉTAT G PERMET DE MODIFIER LES OBJECTIFS ET INDICATEURS MAIS INTERDIT D'AMENDER LES CIBLES

Le dispositif proposé pour l'état G annexé au projet de loi de finances pour 2025 suit la même méthode que celle utilisée pour les montants des autorisations d'engagement et des crédits de paiement des missions du budget général, qui sont retracés dans l'état B, lui aussi annexé au texte.

Par conséquent, les amendements qui induisent une évolution des objectifs de performance ou des indicateurs associés ne modifient pas l'article 45 en lui-même mais portent des modifications directement sur l'état G annexé.

En outre, et conformément à l'intention du législateur organique, seuls les objectifs et indicateurs associés sont du domaine de la loi. Il est par conséquent impossible pour les parlementaires d'avoir une incidence sur les cibles annuelles chiffrées pour chacun des indicateurs. En effet, leur détermination revient au Gouvernement qui pilote ainsi la gestion dans son aspect le plus concret. Ces cibles ne figurent pas dans l'état G annexé.

*

* *

En première lecture, l'Assemblée nationale n'ayant pas adopté la première partie du projet de loi, celui-ci est considéré comme rejeté en application du troisième alinéa de l'article 119 du Règlement de l'Assemblée nationale. En conséquence, le présent article est considéré comme ayant été rejeté.

III. LA POSITION DE LA COMMISSION DES FINANCES : LE PARLEMENT DOIT DEMEURER UN ACTEUR DE LA CONSTRUCTION DE LA LOGIQUE DE RÉSULTAT DE LA DÉPENSE PUBLIQUE

La mise en oeuvre de la logique de résultat, qui permet de promouvoir un pilotage par la performance de la dépense publique, constitue l'un des aspects les moins aboutis de la réforme de la gestion des finances publiques engagée par la LOLF. Plusieurs alertes ont à ce titre été émises et ont amené le législateur organique à faire entrer les objectifs de performance et indicateurs associés dans le domaine obligatoire des lois de finances.

Ainsi, en 2011, la Cour des comptes estimait que « le dispositif de suivi de la performance mis en oeuvre depuis 2006 n'a pas permis de concilier les orientations stratégiques politiques soumises au Parlement et les objectifs assignés aux responsables d'administration »9(*). De même, cette dernière insistait en 2018 en constatant que « la démarche de performance n'a pas atteint les résultats attendus »10(*).

La réforme de la LOLF portée en 2021 avait permis au Sénat, et en particulier au rapporteur général, de promouvoir une vision partagée entre le Gouvernement et le Parlement de la définition des objectifs de performance de la dépense publique. Le rapporteur général, alors rapporteur du projet de loi organique, avait soutenu cet élargissement du domaine des lois de finances dès lors qu'il permettait de revaloriser les objectifs de performance en permettant au Parlement d'en débattre11(*).

Le suivi de la performance demeure aujourd'hui insatisfaisant à de nombreux égards, et son évolution ne saurait faire l'économie d'un travail qui associe le Parlement.

D'une part, plusieurs sous indicateurs ne sont pas pertinents pour évaluer l'efficacité de la dépense dès lors qu'ils mesurent des résultats sans lien direct avec le montant des crédits votés.

D'autre part, le nombre d'indicateurs et de sous-indicateurs tend à croître sans que les objectifs soient réellement maîtrisés. Ces derniers sont passés de 1 872 à 1 941 de 2021 à 2023, sans qu'une réflexion de fond sur leur raison d'être ou leur articulation soit engagée. Leur trop grand nombre et leur diversité tend plus à la dispersion de l'action publique qu'à son évaluation rationnelle.

Enfin, au niveau des sous-indicateurs, seuls 70 % en 2023 étaient dotés d'une cible quantitative exploitable, soit 1 354. En effet, près de 20 % des sous-indicateurs ne possédaient pas de cible chiffrée qui permette réellement d'évaluer la gestion. En outre, 10 % étaient dotés d'une cible inexploitable en temps voulu.

Le rapporteur général appelle à ce qu'un travail, en collaboration avec la direction du budget et avec la commission des finances de l'Assemblée nationale puisse être mis en oeuvre afin d'évaluer la qualité du suivi de la performance et de l'améliorer concrètement.

Le rapporteur général, cependant, propose d'adopter cet article qui renvoie à l'état G annexé au projet de loi la définition des objectifs et indicateurs associés pour chaque mission du budget général, chaque budget annexe et chaque compte spécial.

Décision de la commission : la commission des finances propose d'adopter cet article sans modification.

II. - AUTORISATIONS DE DÉCOUVERT

ARTICLE 46

Autorisations de découvert

Le présent article fixe les autorisations de découvert accordées au titre des comptes de commerce et des comptes d'opérations monétaires.

La commission propose d'adopter cet article tel qu'il résultera des votes du Sénat.

I. LE DROIT EXISTANT : LA SECONDE PARTIE DE LA LOI DE FINANCES FIXE LE MONTANT DES AUTORISATIONS DE DÉCOUVERT POUR LES COMPTES DE COMMERCE ET LES COMPTES D'OPÉRATIONS MONÉTAIRES

La loi organique relative aux lois de finances12(*) prévoit, dans le dernier alinéa de son article 43, que les crédits ou les découverts des comptes spéciaux sont votés par compte spécial.

Elle distingue quatre catégories de comptes spéciaux dans son article 19. Le vote porte sur les crédits pour les comptes d'affectation spéciale et des comptes de concours financiers et sur les découverts pour les comptes de commerce et les comptes d'opération monétaire.

Les évaluations de recettes et les prévisions de ces dépenses des comptes de commerce et des comptes d'opération monétaire ont en effet un caractère indicatif et seule leur prévision de découvert fait l'objet d'une autorisation parlementaire. La loi organique prévoit en conséquence, au 3° du II de son article 34, que la seconde partie de la loi de finances fixe, pour chaque compte de commerce et compte d'opération monétaire, le montant des autorisations d'engagement et des crédits de paiement ouverts ou des découverts autorisés.

Ces autorisations de découvert sont réparties par compte de commerce et par compte d'opération monétaire dans l'état E. Cet état est annexé à un article du projet de loi de finances qui ouvre de manière globale les crédits pour l'ensemble des comptes de commerce d'une part, des comptes d'opération monétaire d'autre part.

II. LE DISPOSITIF PROPOSÉ : DES AUTORISATIONS DE DÉCOUVERT DE 19,8 MILLIARDS D'EUROS POUR LES COMPTES DE COMMERCE ET DE 175,0 MILLIONS D'EUROS POUR LES COMPTES D'OPÉRATIONS MONÉTAIRES

Le I fixe les autorisations de découvert accordées au titre des comptes de commerce à un montant de 19,8 milliards d'euros. La plus grande partie de ce découvert concerne, à hauteur de 19,2 milliards d'euros, le compte de commerce « Gestion de la dette et de la trésorerie de l'État », principalement au titre des opérations relatives à la dette primaire et la gestion de la trésorerie.

Le II fixe les autorisations de découvert au titre des comptes d'opérations monétaires à un niveau de 175,0 millions d'euros, correspondant intégralement à l'autorisation de découvert du compte « Pertes et bénéfices de change ».

*

* *

En première lecture, l'Assemblée nationale n'ayant pas adopté la première partie du projet de loi, celui-ci est considéré comme rejeté en application du troisième alinéa de l'article 119 du Règlement de l'Assemblée nationale. En conséquence, le présent article est considéré comme ayant été rejeté.

III. LA POSITION DE LA COMMISSION DES FINANCES : ADOPTER L'ARTICLE TEL QU'IL RESULTERA DES VOTES DU SÉNAT

Le dispositif de cet article contient le montant total des autorisations de découvert pour les comptes de commerce, d'une part, pour les comptes d'opération monétaire, d'autre part, tels qu'ils résultent de l'état E. Il sera ajusté, le cas échéant, en fonction des amendements adoptés par le Sénat au cours de l'examen en séance publique du projet de loi de finances.

En conséquence, la commission propose de l'adopter tel qu'il résultera des votes du Sénat sur la deuxième partie du présent projet de loi de finances.

Décision de la commission : la commission des finances propose d'adopter cet article tel qu'il résultera des votes du Sénat.

III. - PLAFONDS DES AUTORISATIONS D'EMPLOIS

ARTICLE

47

Plafond des autorisations d'emploi de l'État

Le présent article fixe le plafond des autorisations d'emplois de l'État pour 2025 à un niveau de 2 007 005 équivalents temps plein travaillés (ETPT).

La commission des finances propose d'adopter cet article sans modification.

I. LE DROIT EXISTANT : LA LOI ORGANIQUE RELATIVE AUX LOIS DE FINANCES PRÉVOIT LA FIXATION EN LOI DE FINANCES DU PLAFOND D'AUTORISATION DES EMPLOIS DE L'ÉTAT

Aux termes de l'article 7 de la loi organique relative aux lois de finances13(*), les crédits ouverts sur le titre des dépenses de personnel sont assortis de plafonds d'autorisation des emplois rémunérés par l'État. Ces plafonds sont spécialisés par ministère. Ces plafonds, qui sont limitatifs en application de l'article 9 de la même loi, sont inscrits dans deux articles différents de la loi de finances, en application du 6° du I et du 2° du II de l'article 34 de la même loi.

D'une part, l'article qui, à la fin de la première partie de la loi de finances, présente l'équilibre général des ressources et des charges, fixe également le plafond d'autorisation des emplois rémunérés par l'État.

D'autre part, un article de la seconde partie répartit ce plafond par ministère et par budget annexe.

En application de l'article 43 de la loi organique, les plafonds des autorisations d'emplois font l'objet d'un vote unique, contrairement aux crédits du budget général qui donnent lieu à un vote par mission.

Les autorisations d'emploi s'expriment en équivalents temps plein travaillé (ETPT), qui prennent en compte la quotité de temps de travail et la période d'activité sur l'année. À titre d'exemple, un agent à temps partiel à 80 %, recruté le 1er juillet (donc présent pendant la moitié de l'année), correspond à 0,4 ETPT.

II. LE DISPOSITIF PROPOSÉ : LE PLAFOND DES AUTORISATIONS D'EMPLOIS DE L'ÉTAT EST FIXÉ À 2 007 005 ÉQUIVALENTS TEMPS PLEIN TRAVAILLÉS

Le présent article fixe le plafond des autorisations d'emplois de l'État pour 2025 à un niveau de 2 007 005 ETPT.

L'augmentation, par rapport aux plafonds autorisés par la loi de finances initiale pour 2024, non modifiés par le projet de loi de finances de fin de gestion pour 2024, est de + 21 698 ETPT, dus, selon l'exposé des motifs de l'article :

- à l'impact des schémas d'emplois 2025, à hauteur de - 3 381 ETPT ;

- à l'effet en année pleine sur 2025 des variations d'effectifs prévues en loi de finances pour 2024, à hauteur de + 5 803 ETPT ;

- à des mesures de transfert et de périmètre à hauteur de + 20 184 ETPT. Il s'agit principalement du transfert sur le titre 2 d'accompagnants d'élèves en situation de handicap (AESH) et d'assistants d'éducation (AED) relevant de l'Éducation nationale ;

- à des corrections techniques nettes à hauteur de - 908 ETPT.

Plafonds d'autorisation d'emplois des ministères

(en équivalents temps plein travaillés ou ETPT)

|

Ministère ou budget annexe |

Texte initial |

|

Budget général |

1 995 994 |

|

Agriculture, souveraineté alimentaire et forêt |

30 531 |

|

Armées et anciens combattants |

271 117 |

|

Budget et comptes publics |

114 133 |

|

Culture |

9 159 |

|

Économie, finances et industrie |

10 903 |

|

Éducation nationale |

1 077 652 |

|

Enseignement supérieur et recherche |

5 104 |

|

Europe et affaires étrangères |

13 892 |

|

Fonction publique, simplification et transformation de l'action publique |

540 |

|

Intérieur |

298 689 |

|

Justice |

95 599 |

|

Logement et rénovation urbaine |

291 |

|

Outre-Mer |

5 708 |

|

Partenariat avec les collectivités territoriales et décentralisation |

35 114 |

|

Services du Premier ministre |

10 477 |

|

Sports, jeunesse et vie associative |

2 301 |

|

Transition écologique, énergie, climat et prévention des risques |

2 027 |

|

Travail et emploi |

12 758 |

|

Budgets annexes |

11 011 |

|

Contrôle et exploitation aériens |

10 525 |

|

Publications officielles et information administrative |

486 |

|

Total général |

2 007 005 |

Source : commission des finances, à partir du présent projet de loi de finances

Le solde global des créations et des suppressions d'emplois sur l'État (schéma d'emplois) est négatif à hauteur de - 1 196 équivalents temps plein (ETP), résultant principalement de la diminution du schéma d'emploi du ministère de l'Éducation nationale (- 2 000 ETP) et du ministère du budget et des comptes publics (- 505 ETP), partiellement compensés par des créations sur le périmètre des ministères de la justice (+ 619 ETP) et des armées (+ 630 ETP).

*

* *

En première lecture, l'Assemblée nationale n'ayant pas adopté la première partie du projet de loi, celui-ci est considéré comme rejeté en application du troisième alinéa de l'article 119 du Règlement de l'Assemblée nationale. En conséquence, le présent article est considéré comme ayant été rejeté.

III. LA POSITION DE LA COMMISSION DES FINANCES : ADOPTER L'ARTICLE SANS MODIFICATION

L'évolution des emplois de l'État a été présentée dans l'exposé général du présent rapport.

La commission n'a pas adopté d'amendement sur le niveau des plafonds d'emplois par ministère, qui est lié aux choix effectués sur les missions en matière d'emploi.

Décision de la commission : la commission des finances propose d'adopter cet article sans modification.

ARTICLE

48

Plafond des emplois des opérateurs de l'État

Le présent article fixe le plafond des autorisations d'emplois des opérateurs de l'État pour 2025 à un niveau de 402 218 équivalents temps plein travaillés (ETPT).

La commission des finances propose d'adopter cet article sans modification.

I. LE DROIT EXISTANT : LA LOI ORGANIQUE RELATIVE AUX LOIS DE FINANCES PRÉVOIT LA FIXATION EN LOI DE FINANCES DU PLAFOND D'AUTORISATION DES EMPLOIS DES OPÉRATEURS DE L'ÉTAT

De même que pour les ministères, le 2° bis de l'article 34 de la loi organique relative aux lois de finances prévoit que la seconde partie de la loi de finances fixe le plafond d'autorisation des emplois des opérateurs de l'État par mission.

Les autorisations d'emploi s'expriment en équivalents temps plein travaillés (ETPT) et sont réparties par mission budgétaire du budget général et des budgets annexes.

II. LE DISPOSITIF PROPOSÉ : LE PLAFOND DES AUTORISATIONS D'EMPLOI DES OPÉRATEURS DE L'ÉTAT EST FIXÉ À 402 218 EMPLOIS

Le présent article fixe le plafond des autorisations d'emploi des opérateurs de l'État à 402 218 ETPT, qui sont répartis comme suit entre les missions budgétaires auxquels les opérateurs sont rattachés.

Plafonds d'autorisations d'emploi des opérateurs de l'État

(en équivalents temps plein travaillé)

|

Mission |

Texte initial |

|

Action extérieure de l'État |

5 965 |

|

Administration générale et territoriale de l'État |

456 |

|

Agriculture, alimentation, forêt et affaires rurales |

13 224 |

|

Anciens combattants, mémoire et liens avec la Nation |

1 205 |

|

Cohésion des territoires |

802 |

|

Culture |

16 872 |

|

Défense |

12 284 |

|

Direction de l'action du Gouvernement |

914 |

|

Écologie, développement et mobilité durables |

19 752 |

|

Économie |

2 727 |

|

Enseignement scolaire |

2 830 |

|

Immigration, asile et intégration |

2 258 |

|

Justice |

796 |

|

Médias, livre et industries culturelles |

3 109 |

|

Outre-mer |

140 |

|

Recherche et enseignement supérieur |

251 894 |

|

Régimes sociaux et de retraite |

287 |

|

Santé |

131 |

|

Sécurités |

313 |

|

Solidarité, insertion et égalité des chances |

- |

|

Sport, jeunesse et vie associative |

671 |

|

Transformation et fonction publiques |

749 |

|

Travail et emploi |

63 982 |

|

Contrôle et exploitation aériens |

796 |

|

Contrôle de la circulation et du stationnement routiers |

61 |

|

Total |

402 218 |

Source : commission des finances, à partir du projet de loi de finances

Les opérateurs de la mission « Recherche et enseignement supérieurs » représentent plus de 60 % des emplois des opérateurs de l'État.

Le plafond global est en diminution de 2 712 ETPT par rapport au plafond fixé en loi de finances initiale pour 2024 à 404 930 ETPT. Cette évolution est due, selon l'exposé des motifs de l'article :

- à l'impact du schéma d'emplois de -1 005 emplois en équivalents temps plein (ETP) sur les plafonds d'emplois, pour - 676 ETPT, et à l'effet en année pleine du schéma d'emplois de l'année 2024, pour - 123 ETPT ;

- à des mesures de périmètre, pour - 101 ETPT, dont la sortie du périmètre des opérateurs de l'État du groupement d'intérêt public (GIP) « France enfance protégée » sur la mission « Solidarités, insertion et égalité de chances » ;

- à des mesures de transfert, des corrections et des abattements techniques, pour - 1 812 ETPT, liées notamment à la fusion de l'Institut de radioprotection et de sûreté nucléaire (IRSN) et l'Autorité de sureté nucléaire (ASN).

*

* *

En première lecture, l'Assemblée nationale n'ayant pas adopté la première partie du projet de loi, celui-ci est considéré comme rejeté en application du troisième alinéa de l'article 119 du Règlement de l'Assemblée nationale. En conséquence, le présent article est considéré comme ayant été rejeté.

III. LA POSITION DE LA COMMISSION DES FINANCES : ADOPTER L'ARTICLE SANS MODIFICATION

L'évolution des emplois de l'État et de ses opérateurs a été présentée dans l'exposé général du présent rapport.

La commission n'a pas adopté d'amendement sur le niveau des plafonds d'emplois des opérateurs par ministère. En conséquence, elle propose d'adopter cet article tel qu'il résultera des votes du Sénat.

Décision de la commission : la commission des finances propose d'adopter cet article sans modification.

ARTICLE

49

Plafond des emplois des établissements à autonomie

financière

Le présent article détermine, pour 2025, le plafond des autorisations d'emploi des établissements à autonomie financière, qui font partie du réseau d'action culturelle de la France à l'étranger, à un niveau de 3 411 équivalents temps plein, soit un niveau identique à celui fixé par la loi de finances pour 2024.

La commission des finances propose d'adopter cet article sans modification.

Le 2° bis du II de l'article 34 de la loi organique n° 2001-692 du 1er août 2001 relative aux lois de finances prévoit que la seconde partie de la loi de finances fixe le plafond d'autorisation des emplois des établissements à autonomie financière.

Les établissements à autonomie financière sont définis à l'article 66 de la loi de finances initiale pour 197414(*), qui prévoit que « l'autonomie financière pourra être conférée à des établissements et organismes de diffusion culturelle ou d'enseignement situés à l'étranger et dépendant du ministère des affaires étrangères ».

Ces établissements font partie du réseau d'action culturelle de la France à l'étranger.

Depuis la loi de finances initiale pour 2011, l'ensemble des crédits alloués aux établissements à autonomie financière sont regroupés au sein du programme 185 « Diplomatie culturelle et d'influence » de la mission « Action extérieure de l'État ». Seuls les agents expatriés affectés dans ces établissements sont comptabilisés dans le plafond des emplois rémunérés par le ministère des Affaires étrangères. Les agents de droit local en sont exclus. Ces établissements ne relèvent pas de la catégorie des opérateurs de l'État car ils n'ont pas la personnalité morale.

C'est pourquoi le présent article prévoit un plafonnement spécifique pour les autorisations d'emplois des agents de droit local des établissements à autonomie financière. Ce plafond est exprimé en équivalents temps plein (ETP) et non en équivalents temps plein travaillés (ETPT) comme les autres plafonds d'autorisations d'emploi. Il s'applique uniquement aux agents de droit local recrutés à durée indéterminée.

Le projet de loi de finances fixe un plafond de 3 411 ETP, identique au niveau fixé par la loi de finances initiale pour 2022, 2023 et 2024.

*

* *

En première lecture, l'Assemblée nationale n'ayant pas adopté la première partie du projet de loi, celui-ci est considéré comme rejeté en application du troisième alinéa de l'article 119 du Règlement de l'Assemblée nationale. En conséquence, le présent article est considéré comme ayant été rejeté.

Décision de la commission : la commission des finances propose d'adopter cet article sans modification.

ARTICLE

50

Plafond des emplois des autorités publiques

indépendantes

Le présent article fixe, pour 2025, le plafond des autorisations d'emploi de diverses autorités publiques indépendantes à un niveau de 1 781 emplois.

La commission des finances propose d'adopter cet article sans modification.

Le 2° bis du II de l'article 34 de la loi organique n° 2001-692 du 1er août 2001 relative aux lois de finances prévoit que la seconde partie de la loi de finances fixe le plafond d'autorisation des emplois des autorités publiques indépendantes dotées de la personnalité morale.

Le projet de loi de finances déposé à l'Assemblée nationale fixe un plafond global de 1 781 équivalents temps plein travaillés (ETPT), contre 1 744 en loi de finances initiale pour 2023 (hors ACPR), soit une augmentation de 37 ETPT.

Évolution du plafond des autorisations d'emplois de diverses autorités publiques

(en équivalents temps plein travaillé)

|

Nom |

LFI 2024 |

PLF 2025 |

Évolution |

|

Agence française de lutte contre le dopage (AFLD) |

52 |

50 |

- 2 |

|

Autorité de régulation des transports (ART) |

102 |

102 |

- |

|

Autorité des marchés financiers (AMF) |

520 |

545 |

+ 25 |

|

Autorité de régulation de la communication audiovisuelle et numérique (ARCOM) |

380 |

380 |

- |

|

Haut Conseil de l'évaluation de la recherche et de l'enseignement supérieur (HCERES) |

128 |

128 |

- |

|

Haut Conseil du commissariat aux comptes |

73 |

78 |

+ 5 |

|

Haute Autorité de santé (HAS) |

443 |

452 |

+ 9 |

|

Médiateur national de l'énergie (MNE) |

46 |

46 |

- |

|

Total |

1 744 |

1781 |

+ 37 |

Source : commission des finances, à partir des lois et projets de loi de finances

L'exposé des motifs explique l'augmentation du plafond d'emplois de l'Autorité des marchés financiers, de la Haute Autorité de santé et de la Haute autorité de l'audit par l'évolution de leurs missions. La diminution des emplois de l'Agence française de lutte contre le dopage résulte de la fin des jeux Olympiques et Paralympiques.

*

* *

En première lecture, l'Assemblée nationale n'ayant pas adopté la première partie du projet de loi, celui-ci est considéré comme rejeté en application du troisième alinéa de l'article 119 du Règlement de l'Assemblée nationale. En conséquence, le présent article est considéré comme ayant été rejeté.

Décision de la commission : la commission des finances propose d'adopter cet article sans modification.

IV. - REPORTS DE CREDITS DE 2024 SUR 2025

ARTICLE 51

Majoration des plafonds de reports de crédits de

paiement

Le présent article supprime le plafonnement des reports vers 2025 des crédits de paiements non consommés en 2024 pour huit programmes du budget général.

La commission a adopté un amendement II-1722 (FINC.1) qui inscrit, pour chaque programme concerné, le nouveau plafond de report dans le texte même de l'article.

La commission des finances propose d'adopter cet article ainsi modifié.

I. LE DROIT EXISTANT : LA LIMITE DE REPORT DES CRÉDITS DE PAIEMENT PEUT ÊTRE MAJORÉE EN LOI DE FINANCES

A. LA LOI ORGANIQUE RELATIVE AUX LOIS DE FINANCES PRÉVOIT, POUR CHAQUE PROGRAMME, UNE LIMITE DE REPORT DES CRÉDITS DE PAIEMENT DE 3 % DES CRÉDITS OUVERTS EN LOI DE FINANCES INITIALE...

Le principe d'annualité budgétaire prévoit que les crédits budgétaires ne créent aucun droit au titre des années suivantes.

L'article 15 de la loi organique relative aux lois de finances (LOLF)15(*) prévoit toutefois que les autorisations d'engagement disponibles sur un programme à la fin de l'année peuvent être reportées sur le même programme ou, à défaut, sur un programme poursuivant les mêmes objectifs, par arrêté conjoint du ministre chargé des finances et du ministre intéressé.

S'agissant des crédits de paiement, ceux qui ne portent pas sur des crédits de personnel (titre 2) peuvent être reportés dans la limite de 3 % des crédits initiaux inscrits sur le programme d'origine des crédits, hors titre 2. De même que pour les autorisations d'engagement, ils peuvent être reportés sur un programme poursuivant les mêmes objectifs.

Les crédits de personnel ne peuvent faire l'objet d'aucun report, sauf s'ils proviennent du versement d'un tiers sur un fonds de concours. D'une manière générale, les crédits issus de fonds de concours sont exonérés de la limite de reports précitée.

B. ... QUI EST SUPPRIMÉE CHAQUE ANNÉE POUR UN NOMBRE DE PROGRAMMES PARFOIS ÉLEVÉ

L'article 15 précité de la loi organique prévoit que le plafond de 3 % peut être majoré par une disposition dûment motivée en loi de finances.

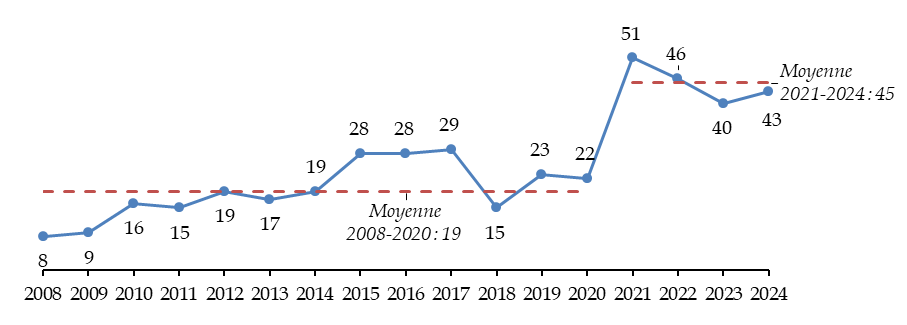

Dans chaque loi de finances, un article situé dans la seconde partie autorise une majoration du plafond, voire la suppression de tout plafond. Alors qu'elle était utilisée de manière parcimonieuse avant 2010, cette dérogation a été étendue à un nombre de programmes compris entre 15 et 30 au cours des années 2010, puis de l'ordre de 45 entre 2021 à 2024.

Nombre de programmes faisant l'objet d'une

dérogation

à la limitation des reports de crédits de

paiement

Source : commission des finances

La rédaction de cet article a évolué, reflétant la modification des pratiques et l'extension du champ de la dérogation.

Les lois de finances pour 2017, 2018, 2019 et 2020 autorisaient à reporter, sur chacun des programmes concernés, un montant de crédits inférieur ou égal à ceux ouverts dans la loi de finances initiale : les reports ne pouvaient donc pas concerner les crédits supplémentaires ouverts en loi de finances rectificative ou reportés de l'exercice précédent.

Les lois de finances pour 2021 et 2022, pour leur part, ont autorisé, pour les programmes concernés, le report de l'ensemble des crédits ouverts non seulement en loi de finances initiale, mais aussi dans les lois de finances rectificatives prises en cours d'année, ce qui a permis de reporter une partie des crédits très importants ouverts dans les collectifs budgétaires pris en 2020 et 2021. La loi de finances pour 2023 est revenue à une limitation des reports au niveau des crédits ouverts en loi de finances initiale pour 2022.

La loi de finances pour 2024 a retenu une rédaction différente, permettant de reporter l'ensemble des crédits disponibles, ce qui semble inclure non seulement les crédits ouverts dans les lois de finances, minorés des crédits annulés en loi de finances rectificative ou de fin de gestion, mais aussi ceux résultant de mouvements de crédits, notamment des reports de crédits non consommés au cours de l'exercice précédent.

Les reports doivent par ailleurs respecter une limite globale introduite à l'article 15 de la loi organique, sur une initiative du Sénat, par la révision de la loi organique du 28 décembre 202116(*) : le montant total des crédits de paiement ainsi reportés ne peut excéder 5 % des crédits ouverts par la loi de finances de l'année. Cette limite pourrait, elle aussi, être levée par la loi de finances, mais seulement en cas de nécessité impérieuse d'intérêt national.

II. LE DISPOSITIF PROPOSÉ : LEVER LE PLAFOND DE REPORT POUR HUIT PROGRAMMES

Le projet de loi de finances déposé à l'Assemblée nationale prévoit de faire bénéficier huit programmes de l'exception à la règle de limitation des reports.

Le présent article prévoit que les crédits de paiement peuvent être reportés sur ces programmes en 2025, au-delà de la limite globale de 3 %, sans prévoir d'autre plafond que le montant des crédits disponibles sur ces programmes à la fin de l'année 2024. Il rappelle que le montant total des crédits de paiement reportés en 2025 ne peut excéder 5 % des crédits de paiement ouverts par la loi de finances de l'année 2024.

Programmes faisant l'objet d'une majoration du

seuil de reports

dans le projet de loi de finances pour 2025

|

Mission |

Programme |

|

Administration générale et territoriale de l'État |

- Vie politique |

|

Conseil et contrôle de l'État |

- Cour des comptes et autres juridictions financières |

|

- Conseil d'État et autres juridictions administratives |

|

|

Justice |

- Conseil supérieur de la magistrature |

|

Plan de relance |

- Écologie |

|

- Compétitivité |

|

|

Relations avec les collectivités territoriales |

- Concours spécifiques et administration |

|

Outre-mer |

- Conditions de vie outre-mer |

Source : commission des finances, à partir du présent article

*

* *

En première lecture, l'Assemblée nationale n'ayant pas adopté la première partie du projet de loi, celui-ci est considéré comme rejeté en application du troisième alinéa de l'article 119 du Règlement de l'Assemblée nationale. En conséquence, le présent article est considéré comme ayant été rejeté.

III. LA POSITION DE LA COMMISSION DES FINANCES : APPROUVER UNE DÉROGATION LIMITÉE À LA LIMITE DES REPORTS DE CRÉDITS FIXÉE PAR LA LOI ORGANIQUE

Alors que la loi organique relative aux lois de finances prévoit que le plafond de report de 3 % des crédits initiaux peut faire l'objet d'une « majoration » par une disposition de la loi de finances, le présent article supprime en fait tout plafond puisqu'il autorise, sur les programmes qu'il cite, le report de la totalité des crédits disponibles.

Cette formulation, déjà retenue par la loi de finances initiale pour 202417(*), a permis par exemple, comme l'avait prévu le rapporteur général l'an dernier18(*), de reporter de l'exercice 2023 vers l'exercice 2024 pas moins de 2 milliards d'euros de crédits de paiement sur le programme 367 « Financement des opérations patrimoniales en 2023 sur le compte d'affectation spéciale « Participations financières de l'État » » de la mission « Économie », alors même que ce programme n'avait reçu aucun crédit en loi de finances initiale pour 2023. Tous les crédits disponibles en 2023 sur ce programme étaient en effet issus de reports de crédits non consommés en 2022.

Le projet annuel de performances de cette mission, annexé au présent projet de loi de finances, indique d'ailleurs, de manière étonnante, que ces crédits devraient être une fois de plus reportés à 2025, alors même qu'aucune disposition du projet de loi de finances, dans le texte initial du projet de loi de finances, n'autorise ce programme à déroger au plafond de report de 3 % des crédits initiaux, lesquels sont nuls en 2024.

Le présent article autorise par ailleurs, comme les années précédentes, les programmes de la mission « Plan de relance » à reporter leurs crédits disponibles à 2025, comme le prévoit également le projet annuel de performances de cette mission.

Le montant des reports, sur les huit programmes prévus par le présent article dans le texte transmis au Sénat, ne serait donc limité que par le montant des crédits disponibles, ainsi que par la règle selon laquelle le montant total des crédits de paiement ainsi reportés, tous programmes confondus, ne peut excéder 5 % des crédits ouverts par la loi de finances de l'année19(*).

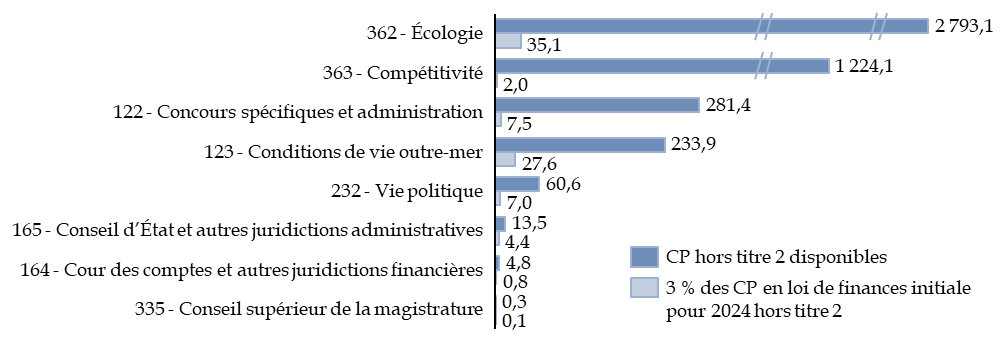

Montant des crédits disponibles sur chaque

programme au 2 décembre 2024,

comparé au seuil

de 3 % des crédits ouverts en loi de finances initiale

pour 2024

(en millions d'euros)

Lecture : sur le programme 362 « Écologie » de la mission « Plan de relance », le montant des crédits disponibles au 2 décembre 2024, hors titre 2, est de 2 793,1 millions d'euros, alors que la loi organique, en l'absence de la dérogation prévue par le présent article, n'autoriserait le report des crédits qu'à un montant de 35,1 millions d'euros, soit 3 % des crédits ouverts, hors titre 2, par la loi de finances initiale.

Source : commission des finances, à partir des informations issues du système d'information Chorus

Le montant total des reports ainsi rendus possibles sur les huit programmes visés par le présent article dans le texte transmis au Sénat est de 1,7 milliard d'euros. Ce montant, s'il est très supérieur au plafond de 3 % des crédits initiaux de ces programmes, demeurerait très limité par rapport aux reports réalisés les années précédentes, soit 16,1 milliards d'euros en 2024 sur le budget général.

En outre, le nombre des programmes pour lesquels le déplafonnement des reports est demandé est très inférieur à celui de l'an passé dans le texte transmis au Sénat (soit 37), mais aussi dans le texte initial (soit 12).

Au total, le rapporteur général regrette que, au lieu de majorer de manière limitée et raisonnée, lorsque cela apparaît nécessaire, le plafond de 3 % prévu par la loi organique, le présent article supprime tout plafond en soustrayant des montants non négligeables de crédits au principe d'autorisation annuelle des crédits.

La commission a adopté un amendement II-1722 (FINC.1) qui, par souci de sincérisation et afin de mieux éclairer l'autorisation parlementaire, inscrit le nouveau plafond de report dans le texte même de l'article. Pour chaque programme, ce plafond correspond au montant des crédits disponibles au 2 décembre 2024.

Sur le fond, le rapporteur général constate par ailleurs que, dans le texte transmis, le montant total des déplafonnements reste très limité, et ne s'y opposera donc pas.

Décision de la commission : la commission des finances propose d'adopter cet article ainsi modifié.

TITRE

II

DISPOSITIONS PERMANENTES

I. - MESURES BUDGÉTAIRES NON RATTACHÉES

ARTICLE

52

Octroi de la garantie de l'État à l'Unédic

Le présent article fixe à 4 milliards d'euros le plafond de la garantie que l'État pourra accorder aux emprunts obligataires contractés par l'Unédic en 2025 au titre du financement de l'indemnisation du chômage. Il s'agit d'une augmentation importante du plafond de garantie de l'État, qui était de 1 milliard d'euros en 2023 et en 2024.

La minoration des recettes de l'Assurance chômage du fait des prélèvements de l'État implique en effet un recours accru de l'Unédic aux marchés financiers dans un contexte de taux d'intérêt élevés.

La commission des finances propose d'adopter cet article sans modification.

I. LE DROIT EXISTANT : POUR L'UNÉDIC, UN RECOURS À LA GARANTIE DE L'ÉTAT SYSTÉMATIQUE DEPUIS 2011

L'Unédic est une association déclarée conformément à la loi du 1er juillet 1901 et issue de la convention nationale du 31 décembre 1958, maintenue par les conventions du 24 février 1984 et du 22 mars 2001. Elle est à ce titre assujettie aux dispositions des articles L. 213-8 à L. 213-21 du code monétaire et financier relatifs aux obligations émises par les associations.

L'article L. 213-15 dudit code dispose en particulier que lorsque, du fait des résultats déficitaires cumulés constatés dans les documents comptables, les fonds propres ont diminué de plus de la moitié par rapport au montant atteint à la fin de l'exercice précédant celui de l'émission obligataire, l'assemblée générale doit être réunie dans les quatre mois qui suivent l'approbation des comptes ayant fait apparaître ces résultats déficitaires, à l'effet de décider s'il y a lieu de continuer l'activité de l'association ou de procéder à sa dissolution. Si la dissolution n'est pas décidée, l'association est tenue, au plus tard à la clôture du deuxième exercice suivant celui au cours duquel la constatation des résultats déficitaires cumulés est intervenue, de reconstituer ses fonds propres.

Aux termes du sixième alinéa de l'article L. 213-15 précité, à défaut de la satisfaction de l'une ou l'autre de ces deux obligations, l'association perd le droit d'émettre de nouvelles obligations et tout porteur de titres déjà émis peut demander en justice le remboursement immédiat de la totalité de l'émission.

Alors que l'Unédic avait effectué une émission obligataire en 2003 avec la garantie de l'État20(*), la persistance de perspectives déficitaires, l'impossibilité de reconstituer ses fonds propres et la nécessité de procéder à de nouvelles émissions obligataires en 2004 ont conduit à édicter une disposition législative spécifique et dérogatoire au droit commun des émissions obligataires des associations. Ainsi, le second alinéa de l'article 107 de la loi de finances rectificative pour 200421(*) écarte l'application du sixième alinéa de l'article L. 213-15 précité à l'Unédic, dès lors que ses émissions obligataires bénéficient de la garantie de l'État.

L'octroi de la garantie de l'État aux emprunts contractés par l'Unédic lui permet donc, en cas de situation déficitaire persistante, de continuer à émettre des obligations.

C'est dans ce cadre que, chaque année depuis 2011, une loi de finances ou une loi de finances rectificative accorde la garantie de l'État aux emprunts contractés par l'Unédic. Un arrêté du ministre en charge de l'économie définit le montant de la garantie effectivement accordée par l'État, dans la limite du plafond autorisé par la loi. En général, la garantie est accordée jusqu'au montant du plafond22(*).

Pour couvrir ses besoins de financement, l'Unédic a recours à des financements bancaires classiques, mais également à :

- des titres de créance négociables de court terme (programme « NEU CP »), d'une maturité inférieure à un an, pour la couverture des besoins de trésorerie ;

- des titres de créance négociables de moyen terme (programme « NEU MTN ») d'une maturité comprise entre 1 et 7 ans ;

- des emprunts obligataires à moyen terme d'une maturité comprise entre 8 et 15 ans.

II. LE DISPOSITIF PROPOSÉ : UN PLAFOND DE GARANTIE DE L'ÉTAT PORTÉ À 4 MILLIARDS D'EUROS POUR 2025

Le présent article a pour objet d'autoriser le ministre chargé de l'économie à octroyer, à titre gratuit, la garantie de l'État à l'Unédic pour les emprunts obligataires que l'association pourrait contracter au cours de l'année 2025 en cas d'apparition d'un besoin de financement pour assurer la continuité de l'indemnisation du chômage en 2025.

Il autorise le ministre chargé de l'économie à accorder la garantie de l'État à l'Unédic dans la limite de 4 milliards d'euros en principal pour l'année 2025.

Ce plafond est fixé de manière à pouvoir couvrir, si cela s'avérait nécessaire, le remboursement de 3 milliards d'euros de dettes de moyen et long terme arrivant à échéance en 2025, tout en réduisant l'encours de dette à court terme de l'Unédic.

*

* *

En première lecture, l'Assemblée nationale n'ayant pas adopté la première partie du projet de loi, celui-ci est considéré comme rejeté en application du troisième alinéa de l'article 119 du Règlement de l'Assemblée nationale. En conséquence, le présent article est considéré comme ayant été rejeté.

III. LA POSITION DE LA COMMISSION DES FINANCES : LE PROGRAMME DE DÉSENDETTEMENT DE L'UNÉDIC, FRAGILISÉ PAR LA HAUSSE DES TAUX D'INTÉRÊT ET LA REPRISE DES ES EXCÉDENTS PAR L'ÉTAT, DOIT CONTINUER À BÉNÉFICIER D'UNE GARANTIE

A. UNE SORTIE DES DÉFICITS ENCORE FRAGILE EN RAISON NOTAMMENT DE LA POURSUITE DES REPRISES D'EXCÉDENTS DÉCIDÉES PAR L'ÉTAT

1. Un solde toujours excédentaire, mais un désendettement ralenti

Bien qu'excédentaire, le régime d'Assurance chômage doit compter sur un endettement important, de 59,0 milliards d'euros fin 2024. Si le solde demeure excédentaire en 2024 (0,3 milliards d'euros, son point le plus bas entre 2023 et 2027 selon les prévisions), il est significativement moindre que dans les prévisions initiales de l'Unédic sur sa trajectoire financière 2023-202723(*).

Cet écart résulte de la reprise par l'État d'une part de la TVA affectée à l'Unédic via l'Acoss, aux fins de faire contribuer les excédents de l'Unédic à l'amélioration du solde de l'État24(*).

Prévision d'évolution du solde

financier de l'Unédic,

avec et sans prélèvement de

l'État entre 2022 et 2027

(en milliards d'euros)

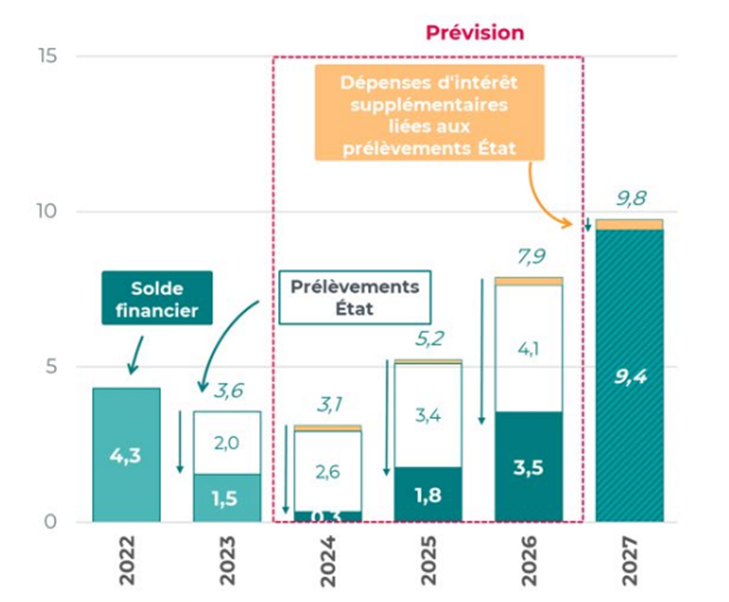

Source : Unédic, prévisions financières de l'Unédic - octobre 2024

En effet, l'excédent du régime d'Assurance chômage aurait pu être de 3,1 milliards d'euros en 2024 - soit plus de dix fois supérieur à son niveau attendu à la fin de l'année. En 2025, l'excédent attendu est de 1,8 milliard d'euros, alors qu'il aurait pu être de 5,2 milliards d'euros en l'absence de prélèvement de l'État à hauteur de 3,35 milliards d'euros.

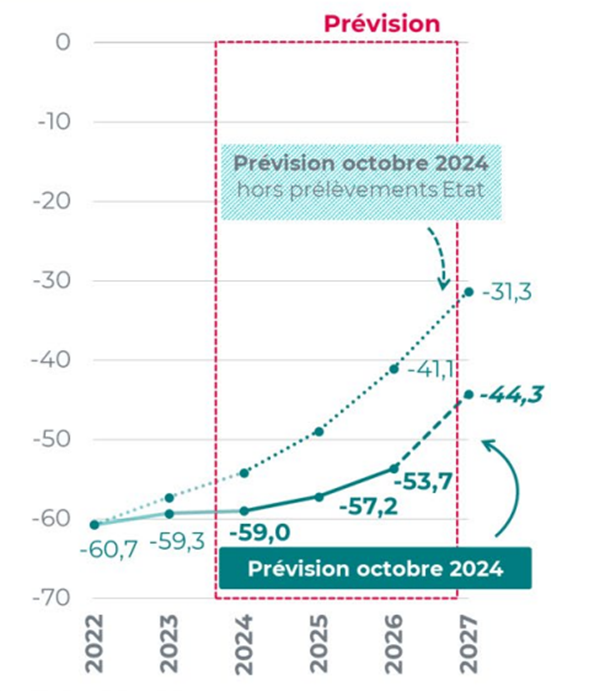

Ces moindres excédents provoquent en conséquence un ralentissement de la trajectoire de désendettement de l'Unédic. Ainsi, alors que la dette de l'Assurance chômage aurait été d'environ 54 milliards d'euros en 2024 sans prélèvement, elle s'établirait toujours à 59,0 milliards d'euros à fin 2024 du fait de ce prélèvement.

Selon les projections financières de l'Unédic, un apurement de 50 % de la dette de l'Assurance chômage à horizon 2026 aurait été possible sans reprise d'excédent : la trajectoire financière de l'Unédic hors prélèvements de l'État donne ainsi à voir une très forte résorption de l'endettement, passant de 60,7 milliards d'euros en 2022 à 31,3 milliards d'euros en 2027. Toutefois, en tenant compte de la diminution programmée de ses recettes, cette perspective d'amortissement est fortement réduite : la dette de l'Unédic s'établirait à 44,3 milliards d'euros en 2027 du fait des prélèvements de l'État.

Prévision d'évolution de

l'endettement

du régime d'assurance chômage entre 2022 et

2027

(en milliards d'euros)

Source : Unédic, prévisions financières de l'Unédic - octobre 2024

L'exercice 2025 marquera donc la poursuite - bien que ralentie - de la résorption de la dette de l'Unédic qui atteindra 57,2 milliards d'euros à la fin de l'année. La perspective d'excédents jusqu'en 2027 ne fait pas pour autant totalement disparaître le besoin de financement de l'Assurance chômage.

En effet, outre ses besoins de trésorerie, l'Unédic doit faire face au remboursement de titres obligataires correspondants aux emprunts passés et arrivant à échéance. L'Unédic, tout en engageant son désendettement, prévoit ainsi de nouvelles émissions de dette à moyen et long terme en 2025, comme en 2024 et 2023.

2. Une poursuite des reprises d'excédents par l'État, conformément aux prévisions établies en 2023

Le principe d'une reprise par l'État des excédents de l'Unédic a été posé dans le document de cadrage par lequel la Première ministre d'alors avait fixé les conditions de la négociation de la convention de l'assurance chômage25(*). Ainsi, entre 2023 et 2026, une reprise d'excédents sur la fraction de TVA affectée à l'Unédic devait permettre de faire contribuer le régime d'assurance chômage « au financement des politiques visant le plein emploi26(*) ».

En 2023, le montant de cette reprise a été de 2 milliards d'euros ; il a ensuite été de 2,6 milliards d'euros en 202427(*). Pour 2025, il serait de 3,35 milliards d'euros (+ 750 millions d'euros).

Reprise d'excédents de

l'Unédic

prévue et en cours de réalisation entre 2023

et 2026

(en millions d'euros)

|

2023 |

2024 |

2025 |

2026 |

|

|

Document de cadrage |

2 000 |

2 500 |

3 000 < x < 3 200 |

3 500 < x < 4 100 |

|

Lois de finances et PLF 2025 |

2 000 |

2 600 |

3 350 |

- |

Source : document de cadrage relatif à la négociation de la convention de l'assurance chômage et projet de loi de finances pour 2025

Cette trajectoire est globalement conforme à la prévision du document de cadrage. Elle lui est légèrement supérieure, principalement en raison d'un rehaussement de 100 millions d'euros de la contribution demandée à l'Unédic pour 2024, à la suite de l'adoption d'un amendement du Gouvernement en nouvelle lecture à l'Assemblée nationale28(*).

B. UN RECOURS ACCRU AUX MARCHÉS FINANCIERS, SOURCE D'UNE AUGMENTATION DES DÉPENSES D'INTÉRÊT

Après deux années de forte sollicitation des marchés financiers en réponse aux besoins liés à la crise Covid-19 en 2020 et 2021, mais dans un contexte de taux bas, la dette de l'Unédic s'est stabilisée. Ainsi, le recours à l'émission de dette nouvelle de moyen et long terme a été limitée depuis 2022 avec 1 milliard d'euros de dette obligataire nouvelle au format « Social Bond » chaque année en 2022, 2023 et 2024.

Cependant, contrairement à 2022, le remboursement des emprunts de moyen et long terme n'a pas pu être effectué grâce aux ressources propres du régime. En effet, en 2023, la variation de trésorerie a été positive mais inférieure au montant des remboursements obligataires de cette même année, notamment du fait du prélèvement de 2 milliards d'euros par l'État intervenu en fin d'année, qui ne pouvait être anticipé. En 2024, cette situation devrait se reproduire puisque 4,1 milliards d'euros d'emprunts de moyen et long terme seront remboursés.

Dans ce contexte, l'octroi d'une garantie de l'État, pour un montant désormais porté à 4 milliards d'euros en 2025 - contre 1 milliard d'euros en 2024 - tel que prévu par l'article 52 du présent projet de loi, permet à l'Unédic de se refinancer à long terme et d'éviter ainsi une hausse excessive de la proportion de sa dette à court terme.

Décomposition de la dette nette de

l'Unédic,

avec et sans la garantie de l'État

pour 2025

(en milliards d'euros et en pourcentage)

|

2020 |

2021 |

2022 |

2023 |

2024 |

2025* |

2025** |

|

|

Dette brute |

+ 62,3 |

+ 67,7 |

+ 64,4 |

+ 63,0 |

+ 62,1 |

+ 59,1 |

+ 59,1 |

|

dont court-terme |

11,8 |

7,9 |

7,7 |

9,0 |

11,2 |

7,2 |

11,2 |

|

dont long-terme |

50,5 |

59,9 |

56,8 |

54,0 |

50,9 |

51,9 |

47,9 |

|

Trésorerie |

+ 7,7 |

+ 4,1 |

+ 3,7 |

+ 3,7 |

+ 3,7 |

+ 3,7 |

+ 3,7 |

|

Dette nette |

+ 54,6 |

+ 63,7 |

+ 60,7 |

+ 59,3 |

+ 58,4 |

+ 55,4 |

+ 55,4 |

|

Proportion court-terme (% dette nette) |

22 % |

12 % |

13 % |

15 % |

19 % |

13 % |

20 % |

* Avec garantie de l'État ; ** sans garantie de l'État

Source : évaluation préalable

Le recours à cette garantie, et le recours à des instruments de long-terme qu'elle permet, est d'autant plus indispensable dans le contexte actuel de taux d'intérêt pèse également sur les finances de l'Unédic. En effet, il est aujourd'hui plus cher d'émettre de la dette à court-terme que de la dette à long-terme : l'Unédic indique ainsi qu'elle pourrait émettre de la dette à environ 3,1 % à 3 mois, alors que le taux serait de 2,6 % à 5 ans ou 2,9 % à 10 ans.

Alors que les prélèvements de l'État limitent la capacité de désendettement de l'Unédic, elle recourt de manière accrue aux marchés financiers, dans un contexte cette fois de taux d'intérêt élevés, engendrant ainsi une hausse des dépenses nettes d'intérêt qui représenterait près de 1 milliard d'euros sur la période 2023-2027.

Un recours excessif à l'endettement de court-terme placerait l'Unédic dans une situation de vulnérabilité pour sécuriser son refinancement et ses taux d'intérêt.

Décision de la commission : la commission des finances propose d'adopter cet article sans modification.

ARTICLE

53

Sécurisation des prêts à la collectivité

de Nouvelle-Calédonie

Le présent article prévoit d'accorder la garantie de l'État à l'Agence française de développement au titre des prêts consacrés aux mesures de relance et de refinancement de la Nouvelle-Calédonie, suite aux émeutes liées à la crise institutionnelle.

La garantie de l'État est accordée dans la limite de 500 millions d'euros, pour des prêts d'une durée inférieure à 25 ans et dont le remboursement ne peut être différé de plus de 3 ans.

La commission des finances propose d'adopter cet article sans modification.

I. LE DROIT EXISTANT : L'AGENCE FRANÇAISE DE DÉVELOPPEMENT, ACTEUR DE L'AIDE AU DÉVELOPPEMENT AU MOYEN DE PRÊTS

A. UNE GARANTIE DE L'ÉTAT DÉJÀ ACCORDÉE À L'AGENCE FRANÇAISE DE DÉVELOPPEMENT AU TITRE DE PRÊTS

1. L'Agence française de développement mène une politique d'aide au développement au moyen de prêts

L'Agence française de développement (AFD) est l'opérateur pivot de la politique de coopération et de développement de la France. Il s'agit d'un organisme disposant à la fois du statut d'établissement public à caractère industriel et commercial (EPIC)29(*) et, depuis 2018, de celui de société de financement, soumis au cadre prudentiel applicable à cette catégorie de sociétés. Elle met en oeuvre une part importante de la politique d'aide au développement de la France.

L'AFD intervient aussi bien sous la forme de subventions (aide-projet, mise en oeuvre de l'aide budgétaire), que de prêts bonifiés et non bonifiés et de prises de participations et de garanties.

L'AFD mène ainsi une politique de prêts bilatéraux, essentiellement au secteur public, pour le compte de l'État français. Elle a versé 1,4 milliard d'euros de prêts en 2024.

L'Agence reçoit des crédits de l'État pour la mise en oeuvre ou la rémunération des frais associés à la politique de développement, et non au titre de son fonctionnement.

En effet, pour plus de 90 %, les crédits budgétaires versés en autorisations d'engagement le sont au titre de :

- la bonification des prêts concessionnels accordés par l'agence à des États ou des organisations internationales ;

- la mise en oeuvre des interventions de la France en dons-projets, le financement des ONG et l'assistance technique dans le cadre de la coopération bilatérale ;

- la rémunération, par l'État, du service rendu par l'AFD.

2. La garantie de l'État a déjà été accordée à l'Agence française de développement

Il existe des précédents de l'octroi de la garantie de l'État à l'Agence française de développement.

Par exemple, l'État a accordé sa garantie à hauteur de 160 millions d'euros au titre des prêts et garanties accordés par l'AFD aux entreprises et aux institutions financières du secteur privé africain, en réponse à la crise du Covid, via l'arrêté30(*) du 20 novembre 2020.

B. DES BESOINS IMPORTANTS DE FINANCEMENTS POUR LA RECONSTRUCTION DE LA NOUVELLE-CALÉDONIE

La crise institutionnelle en Nouvelle-Calédonie a débuté le 13 mai 2024, suite à la détérioration des relations entre l'État et les acteurs politiques locaux et au vote du dégel du corps électoral, et a donné lieu à des émeutes urbaines et à des violences importantes. Les dégâts en Nouvelle-Calédonie ont été chiffrés à 2 milliards d'euros. D'après la direction générale des outre-mer, la crise en Nouvelle-Calédonie a entrainé une chute des recettes fiscales et sociales de la Collectivité de Nouvelle-Calédonie de respectivement 26 % et 22 % entre mi-mai et fin août 2024 par rapport aux prévisions du budget primitif de la collectivité de Nouvelle-Calédonie. Le budget adopté au 16 juillet 2024 anticipe une chute de 200 millions d'euros des reversements aux provinces, communes et établissements publics locaux, ainsi qu'une diminution de 45 millions d'euros du budget propre de la collectivité. La collectivité est, de plus, endettée à hauteur de 666,3 millions d'euros, représentant 150 % de ses recettes. Au total, les destructions représentent 15 % de son PIB et le chômage touche 30 % des salariés du secteur privé.

Un soutien de l'État est donc nécessaire pour pallier ces difficultés liées à la crise, d'autant que la crise se poursuit.

II. LE DISPOSITIF PROPOSÉ : LA GARANTIE D'ÉTAT ACCORDÉE À L'AGENCE FRANÇAISE DE DÉVELOPPEMENT SUR DES PRÊTS D'UN MONTANT TOTAL DE 500 MILLIONS D'EUROS

Le présent article prévoit un dispositif de sécurisation des prêts à la collectivité de Nouvelle-Calédonie.

Le premier alinéa prévoit que la garantie de l'État est accordée à l'Agence française de développement (AFD) sur les prêts accordés aux collectivités de Nouvelle-Calédonie, s'ils ont l'un des objectifs suivants :

- ils permettent de refinancer les concours d'urgence accordés en 2024 par l'État et le Fonds d'épargne de la Caisse des dépôts et consignations ;

- ils financent les déficits de la Société néo-calédonienne d'énergie, de la Caisse de compensation des prestations familiales, des accidents du travail et de prévoyance des travailleurs de Nouvelle-Calédonie ;

- ils soutiennent les mesures de relance de l'économie, selon un plan élaboré par l'État et les autorités calédoniennes.

Par ailleurs, les prêts accordés par l'AFD ne sont garantis par l'État que si les conditions suivantes, cumulatives, sont remplies :

- une convention, prévoyant des réformes structurelles conduisant au rétablissement d'une situation financière saine de la collectivité, doit avoir été signée entre l'État, l'AFD et la Nouvelle-Calédonie ou ses collectivités ;

- les prêts garantis ne dépassent pas 25 ans et leur remboursement ne peut être différé de plus de trois ans.

La garantie est accordée dans la limite de 500 millions d'euros de capital, comprenant le principal et la charge d'intérêt.

*

* *

En première lecture, l'Assemblée nationale n'ayant pas adopté la première partie du projet de loi, celui-ci est considéré comme rejeté en application du troisième alinéa de l'article 119 du Règlement de l'Assemblée nationale. En conséquence, le présent article est considéré comme ayant été rejeté.

III. LA POSITION DE LA COMMISSION DES FINANCES : UN APPUI INDISPENSABLE POUR PERMETTRE LA RECONSTRUCTION DE LA NOUVELLE-CALÉDONIE

A. UNE GARANTIE DE L'ÉTAT INDISPENSABLE POUR PERMETTRE DES PRÊTS À LA NOUVELLE-CALÉDONIE

L'octroi de la garantie de l'État à l'Agence française de développement est indispensable au vu de l'importance des prêts - jusqu'à 500 millions d'euros - et du niveau des risques associé aux contreparties, la situation financière des autorités locales calédoniennes étant très dégradée.

En raison de la crise institutionnelle, l'État a annoncé un appui direct de 310,8 millions d'euros à la collectivité de Nouvelle-Calédonie en septembre 2024, dont 186,6 millions d'euros sous la forme d'avances remboursables :

- une avance remboursable plafonnée à 100 millions d'euros doit permettre de financer notamment le dispositif de chômage partiel (à hauteur de 50 millions d'euros) et la caisse locale de retraite (à hauteur de 5,3 millions d'euros) ;

- une avance remboursable de 48,4 millions d'euros est prévue pour assurer les services publics essentiels, notamment le fonctionnement du régime d'assurance maladie (à hauteur de 41,9 millions d'euros) ;

- une avance remboursable de 38,2 millions d'euros est annoncée pour le financement du dispositif de chômage partiel pour les mois de septembre et octobre porté par la CAFAT, l'organisme gestionnaire de la protection sociale en Nouvelle-Calédonie.

Au vu de l'endettement actuel de la Nouvelle-Calédonie, la collectivité ne peut se passer de la garantie de l'État pour pouvoir obtenir des financements indispensables à sa reconstruction. Par ailleurs, le rapporteur général relève que le Gouvernement a d'ores et déjà déposé un amendement pour relever de 500 millions à un milliard d'euros la garantie de l'État aux prêts accordés par l'AFD à la Nouvelle-Calédonie. Un tel amendement est bienvenu au vu de l'importance des dégâts.

En outre, des subventions ont déjà été accordées en 2024, notamment pour le financement du chômage partiel (à hauteur de 74,2 millions d'euros). Enfin, la Caisse des dépôts et des consignations fournira un prêt à hauteur de 50 millions d'euros.

B. L'AGENCE FRANÇAISE DE DÉVELOPPEMENT, UN ACTEUR PERTINENT POUR SOUTENIR LA NOUVELLE-CALÉDONIE

L'AFD dispose déjà d'un programme de prêts aux territoires ultramarins, via le fonds outre-mer (FOM), créé fin 2019, et qui vise à fournir aux collectivités locales ultramarines des appuis à maitrise d'ouvrage.

L'État accorde par ailleurs un soutien, d'une part, via la mission « Outre-mer » qui porte une bonification d'intérêt aux prêts accordés par l'AFD aux collectivités territoriales et aux personnes publiques et, d'autre part, par la mise en oeuvre d'actions d'assistance à maîtrise d'ouvrage (AMO).

Au moyen des prêts qu'elle octroie au profit du secteur public, mais aussi par son rôle d'appui technique et d'accompagnement, l'AFD favorise le financement des projets d'investissement et la réalisation d'infrastructures et d'équipements publics, notamment dans les domaines de l'adduction d'eau potable, de l'assainissement, de la gestion des déchets mais aussi de la cohésion sociale et de l'aménagement urbain. Au titre de 2023, ce sont 345 millions d'euros d'engagements bonifiés que l'AFD a conclus, au bénéfice de 72 établissements du secteur public ultramarin. L'objectif est fixé à 380 millions d'euros d'engagements bonifiés en 2024.

La SOGEFOM, détenue à 58,7 % par l'AFD, a également pour but d'apporter une garantie partielle à des opérations de financement engagées par les établissements de crédit en faveur des TPE et PME intervenant dans les collectivités d'outre-mer du Pacifique.