PREMIÈRE PARTIE

LA MISSION « ENGAGEMENTS

FINANCIERS DE L'ÉTAT »

Deuxième mission pour les crédits de paiement1(*), la mission « Engagements financiers de l'État » se compose de huit programmes.

Six programmes sont dotés de crédits dans le PLF pour 2025 :

- le programme 117 « Charge de la dette et trésorerie de l'État », dont 98 % des crédits sont alloués au paiement des intérêts de la dette. Ce programme doit permettre de répondre à deux objectifs : garantir la solvabilité de l'État en lui permettant d'honorer ses engagements financiers dans les conditions les moins onéreuses et les plus sûres possibles ; s'assurer que le compte de l'État à la Banque de France, « le compte unique du Trésor », est créditeur à la fin de chaque journée2(*) ;

- le programme 114 « Appels en garantie de l'État », qui retrace les crédits destinés à couvrir les appels des garanties octroyées par l'État. L'État garantit principalement des dettes émises par des tiers, soit pour leur permettre de bénéficier de conditions de financement plus favorables, soit pour les garantir sur un engagement qu'ils ont pris pour le compte de l'État. Le programme retrace en particulier les crédits engagés dans le cadre de la provision sur les prêts garantis par l'État (PGE) ;

- le programme 145 « Épargne », qui est destiné à soutenir le secteur du logement et de l'accession à la propriété. Il se distingue toutefois par le poids des 26 dépenses fiscales qui lui sont rattachées, dont le coût est près de 98 fois supérieur aux crédits ouverts sur ce programme ;

- le programme 344 « Fonds de soutien relatif aux prêts et contrats financiers structurés à risque », qui vise à soutenir les collectivités territoriales ayant souscrit aux prêts structurés à risque ou « prêts toxiques ». Créé par l'article 92 de la loi de finances pour 20143(*), il intervient de trois manières : en apportant une aide au remboursement anticipé des emprunts4(*), en prenant en charge une partie des intérêts dus sur les échéances dégradées (15 % des collectivités territoriales aidées) et en apportant une aide à la gestion de l'encours ;

- le programme 369 « Amortissement de la dette de l'État liée à la covid- 19 », qui porte les crédits affectés à la Caisse de la dette publique pour rembourser une somme équivalente au montant de la dette de l'État liée à la covid- 19, évaluée en 2022 par le Gouvernement à 165 milliards d'euros ;

- le programme 355 « Charge de la dette de SNCF Réseau reprise par l'État », qui porte les charges d'intérêt résultant de la reprise de dette de SNCF Réseau par l'État à hauteur de 25 milliards d'euros en 2020 et 10 milliards d'euros en 2022, à la suite de la réforme du système ferroviaire décidée en 2018. Ce programme permet de suivre la charge induite par cette dette sur le budget de l'État.

Comme en 2024, deux programmes ne sont pas dotés de crédits pour l'année 2025 :

- le programme 336 « Dotation du mécanisme européen de stabilité » a constitué le support de la contribution française au capital du Mécanisme européen de stabilité (MES), versée en cinq tranches entre 2012 et 2014. Par ailleurs, entre 2017 et 2022, la France a procédé à la rétrocession au MES des intérêts payés sur ses dépôts placés auprès de la Banque de France. L'évolution à partir de l'été 2022 du taux de facilité de dépôt de la Banque centrale européenne (BCE), qui devrait rester durablement positif, a mis fin à ce dispositif ;

- le programme 338 « Augmentation de capital de la Banque européenne d'investissement », qui est le support budgétaire de la participation de la France à l'augmentation du capital de la Banque européenne d'investissement.

Ces deux derniers programmes n'appelleront donc pas de commentaire particulier de la part du rapporteur spécial.

Dans le cadre du présent projet de loi de finances (PLF), les crédits demandés connaissent une augmentation notable, à des niveaux records aussi bien en autorisations d'engagement (AE) qu'en crédits de paiement (CP) :

- 56,0 milliards d'euros en AE, soit une croissance de + 3,41 % par rapport à la loi de finances initiale (LFI) pour 2024 (+ 1,8 milliard d'euros) ;

- 61,3 milliards d'euros en CP, soit une hausse de + 0,86 % par rapport à la LFI 2024 (+ 520 millions d'euros).

Cette évolution s'explique principalement par l'augmentation de la charge de la dette de l'État, à 53,5 milliards d'euros (en AE et en CP), soit une progression de + 5,26 % (+ 2,7 milliards d'euros).

I. EN DÉPIT DE LA RÉCENTE INFLEXION DE LA POLITIQUE MONÉTAIRE DE LA BANQUE CENTRALE EUROPÉENNE, LA CHARGE DE LA DETTE DE L'ÉTAT CONTINUE DE S'ALOURDIR FORTEMENT

A. LES TAUX D'INTÉRÊT DES TITRES DE DETTE FRANÇAISE DEMEURENT À UN NIVEAU ÉLEVÉ, NOTAMMENT SOUS L'EFFET D'UN CREUSEMENT DE LA PRIME DE RISQUE PAR RAPPORT À L'ALLEMAGNE

1. Plus que par l'incertitude politique née de la dissolution, le creusement de l'écart de taux par rapport à l'Allemagne s'explique par la dégradation successive des prévisions de déficit du précédent Gouvernement pour 2023 et pour 2024

Comme le souligne le rapport sur la dette des administrations publiques annexé au projet de loi de finances pour 2025, l'évolution du taux de rendement à 10 ans de la France depuis le début de l'année 2024 a suivi « une trajectoire singulière », enregistrant une forte hausse (+ 28 points de base au 20 septembre par rapport au début de l'année), sous la conjugaison de deux facteurs :

- d'une part, le report des anticipations de baisses de taux de la Banque centrale européenne (BCE) jusqu'en mars ;

- d'autre part, et surtout, la hausse de la prime de risque.

Le report des anticipations de baisse de taux de

la BCE

au premier semestre 2024

L'année 2024 s'est ouverte dans un contexte d'anticipations de baisses de taux de la BCE rapides et répétées sur toute l'année 2024 en raison (i) de perspectives de croissance dégradées (en particulier en Allemagne) et (ii) de l'amorce du processus désinflationniste qui devait ramener l'inflation au niveau de la cible de la BCE dans le courant de l'année 2024.

Au début du mois de janvier 2024, les anticipations implicites de baisses de taux de la BCE intégraient ainsi 6 baisses de taux directeurs (de 25 points de base) selon les anticipations de marché sur l'année 2024. Dans les faits, la croissance économique s'est montrée plus résiliente qu'attendu en zone euro au cours du premier semestre 2024 et le processus désinflationniste a ralenti, en raison, notamment, de la persistance de l'inflation dans le secteur des services, de sorte que les anticipations de baisses de taux de la BCE ont diminué.

Ce report des anticipations de baisses de taux a pesé sur les taux de rendement obligataire des pays de la zone euro, notamment ceux des pays dits « coeurs », qui ont progressé entre le 1er janvier et la fin du mois d'août (+ 12 points de base en Allemagne, + 13 points de base aux Pays-Bas et en Belgique, + 11 points de base en Autriche).

Source : commission des finances, d'après le rapport sur la dette des administrations publiques annexé au projet de loi de finances pour 2025

La hausse de la prime de risque sur la dette de la France, mesurée par l'écart de taux (« spread ») par rapport à la dette allemande, s'est réalisée en trois étapes5(*) :

- le premier mouvement d'écartement de taux a eu lieu à la fin du 1er trimestre et s'explique par la publication de chiffres de déficit et de dette de 2023 plus dégradés qu'attendu et par la présentation de prévisions de finances publiques révisant à la hausse la trajectoire de déficit et de dette par rapport à la précédente trajectoire pluriannuelle ;

- un deuxième mouvement d'écartement de taux a eu lieu à partir du mois de juin, dans un contexte d'incertitude suite aux élections législatives anticipées ;

- dans un troisième temps, la dégradation du déficit 2024 a contribué à peser sur le spread.

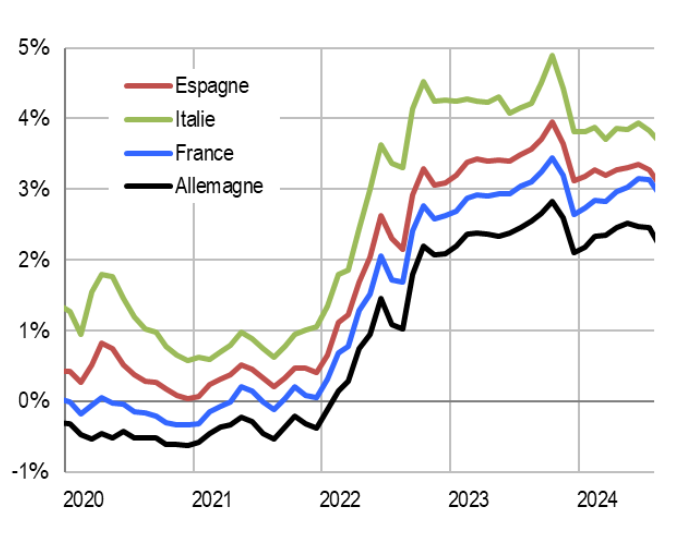

Ainsi, l'évolution de la prime de risque singularise fortement la France, avec un creusement de l'ordre d'une vingtaine de points de base pour le taux à 10 ans depuis le début de l'année 2024. Aujourd'hui, le spread de la France par rapport à l'Allemagne se situe autour de 75 points de base.

À l'inverse, les pays qualifiés de périphérique (Italie, Espagne, Portugal, Grèce, notamment) ont connu un net resserrement de leurs spreads de taux à 10 ans vis-à-vis de l'Allemagne : entre le 1er janvier et la fin du mois d'août, l'écart de taux Italie-Allemagne a diminué de - 25 points de base, l'écart de taux Espagne-Allemagne de - 17 points de base, l'écart de taux Portugal-Allemagne de - 18 points de base et l'écart de taux Grèce-Allemagne de - 5 points de base. De fait, le resserrement des spreads de ces pays peut s'expliquer par les efforts de maîtrise de leurs comptes publics dans la période récente, par contraste avec la situation française.

Taux d'intérêt souverains

à 10 ans de l'Allemagne, de la France,

de l'Espagne et de

l'Italie

(en pourcentage)

Source : Projet annuel de performances « Engagements financiers de l'État » annexé au projet de loi de finances pour 2025

De fait, les conséquences des dégradations répétées de la trajectoire de déficit et de dette sur la confiance des investisseurs ont été accentuées par l'incertitude politique créée par la dissolution de l'Assemblée nationale le 9 juin 2024. Cette incertitude n'a pas permis à la France de bénéficier réellement de la baisse des taux à la suite de l'assouplissement de la politique monétaire de la BCE le 6 juin, avec un premier abaissement du taux de la facilité de dépôt de 4,00 % à 3,75 %.

Sur l'ensemble de la période du 3 juin au 15 juillet 2024, le taux à 10 ans de la France s'est inscrit en légère baisse de 3,08 % à 3,06 %. Si la variation du taux de rendement souverain a été quasi-nulle sur la période, la volatilité a été importante et peut se résumer en trois mouvements principaux6(*) :

- le lundi 10 juin, le taux de rendement souverain français a augmenté de + 13 points de base, à la suite du résultat des élections européennes et de l'annonce des élections législatives anticipées consécutives à la dissolution de l'Assemblée nationale, qui ont ouvert, aux yeux des investisseurs, une période d'incertitude politique et budgétaire ;

- ensuite, dans la période qui a précédé le premier tour des élections législatives anticipées, le taux à 10 ans français a évolué de façon quasi-parallèle au taux à 10 ans allemand ;

- enfin, le taux de rendement souverain à 10 ans français a diminué après les résultats du premier tour du scrutin le 1er juillet.

Par ailleurs, à partir du 2 juillet, des publications de données macroéconomiques allant dans le sens d'un ralentissement de l'économie américaine (inscriptions au chômage en hausse, indice manufacturier ISM en baisse, hausse du taux de chômage) et d'une baisse des taux de la Réserve fédérale (Fed) ont conduit à une diminution des taux d'intérêt de long terme toutes géographies confondues.

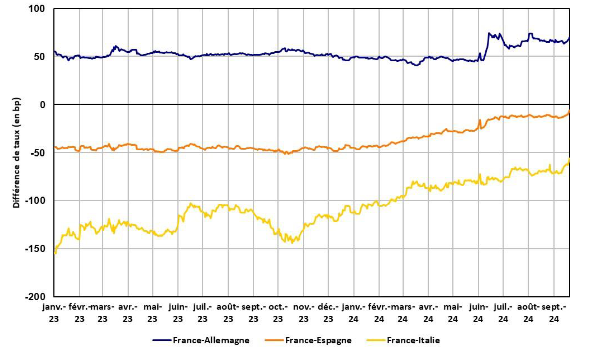

Au total, l'écart de rendement de l'obligation souveraine à 10 ans de la France par rapport à l'Allemagne a augmenté de + 13 points de base entre le 3 juin et le 15 juillet 2024, passant de 52 points de base à 65 points de base.

Comme l'évolution du taux de rendement à 10 ans de la France, l'écartement du spread par rapport à l'Allemagne peut se décomposer en trois périodes7(*) :

- entre le 9 juin et le 14 juin, l'écart de rendement souverain à 10 ans entre la France et l'Allemagne a augmenté de + 28 points de base en raison de la hausse perçue du risque politique et budgétaire français. Comme le précise l'Agence France Trésor, cette hausse importante résulte d'un « effet ciseau » entre, d'une part, la hausse du taux de rendement français et, d'autre part, le rôle de valeur refuge de l'Allemagne qui a profité de la hausse de la prime de risque pour attirer des investisseurs, ce qui a eu pour effet une baisse du taux de rendement allemand ;

- entre le 14 juin et le 1er juillet, l'écart des rendements s'est stabilisé dans une fourchette haute comprise entre 72 et 80 points de base dans l'attente du résultat du scrutin législatif français ;

- enfin, à partir du 1er juillet, les résultats du premier tour du scrutin ont conduit à une diminution de la prime de risque et à un resserrement de l'écart de rendement souverain entre la France et l'Allemagne. Cette baisse de la prime de risque s'est poursuivie à l'issue du second tour du scrutin législatif, avant un nouvel écart bref lors de la séance du 9 juillet, puis une stabilisation du spread à une vingtaine de points de base au-dessus de son niveau du 3 juin, autour de 75 points de base.

Différence de taux d'intérêt

à 10 ans de la France

avec l'Allemagne, l'Espagne et

l'Italie

(en points de base)

Source : Rapport sur la dette des administrations publiques annexé au projet de loi de finances pour 2025

2. En dépit de l'assouplissement de la politique monétaire depuis juin 2024, les taux d'intérêt sur les titres de dette française devraient demeurer dans les prochaines années nettement au-dessus de 3 %

La prévision de charge de la dette de l'État dans le cadre du PLF 2025 s'appuie sur le scénario de taux d'intérêt suivant :

- les taux d'intérêt à 3 mois s'établiraient à 3,25 % fin 2024 puis 3,00 % dès la mi-2025 et se stabiliseraient à ce niveau.

- les taux d'intérêt à 10 ans s'établiraient à 3,30 % fin 2024, puis 3,60 % fin 2025 et 3,70 % fin 2026 et se stabiliseraient à ce niveau.

Cette évolution en sens inverse des taux d'intérêt à court terme et à long terme s'explique par l'inflexion récente de la politique monétaire de la BCE et par le rythme progressif de refinancement de la dette de l'État, en fonction de la maturité moyenne des titres.

De fait, la politique monétaire de la BCE a connu plusieurs changements d'orientation dans la période récente.

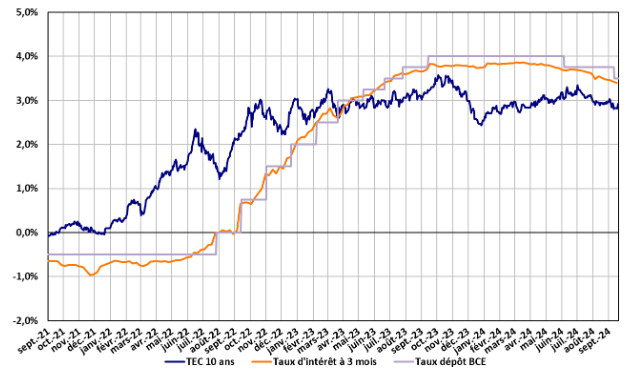

Dans un premier temps, en réponse à la crise inflationniste, la BCE avait décidé un relèvement marqué de ses taux directeurs à partir de juillet 2022, le taux de la facilité de dépôt augmentant de - 0,5 % à 4,00 % en septembre 2023.

Alors que l'inflation a enregistré un reflux important en 2023 et en 2024, la BCE a amorcé un nouveau mouvement de baisse de ses taux directeurs en juin dernier. Cette première baisse, de 25 points de base, a été suivie de deux baisses en septembre et en octobre, également de 25 points de base chacune, le taux de la facilité de dépôt diminuant à 3,25 %8(*).

Taux d'emprunt à 3 mois et à

10 ans de la France

et taux de rémunération des

dépôts par la BCE

(en pourcentage)

Note : données à début octobre 2024 (n'incluant pas la dernière baisse de taux directeurs de la BCE du 17 octobre 2024). L'indice quotidien TEC 10 ans (taux de l'échéance constante à 10 ans) représente le taux de rendement actuariel d'une OAT fictive d'échéance exactement égale à 10 ans. Le taux BTF 3 mois désigne le taux d'intérêt portant sur les bons du Trésor à taux fixe et à intérêt précompté d'une maturité de 3 mois. Le taux de dépôt BCE correspond au taux de la facilité de dépôt de la Banque centrale européenne.

Source : Rapport sur la dette des administrations publiques annexé au projet de loi de finances pour 2025

Comme le note l'Agence France Trésor9(*), l'inflexion récente de la politique monétaire de la BCE se traduit par la baisse des taux d'intérêt de court terme. Le scénario de taux d'intérêt intègre une baisse supplémentaire des taux directeurs de le BCE d'ici mi-2025, de tel sorte que le taux d'intérêt à 3 mois se stabiliserait à 3,00 %.

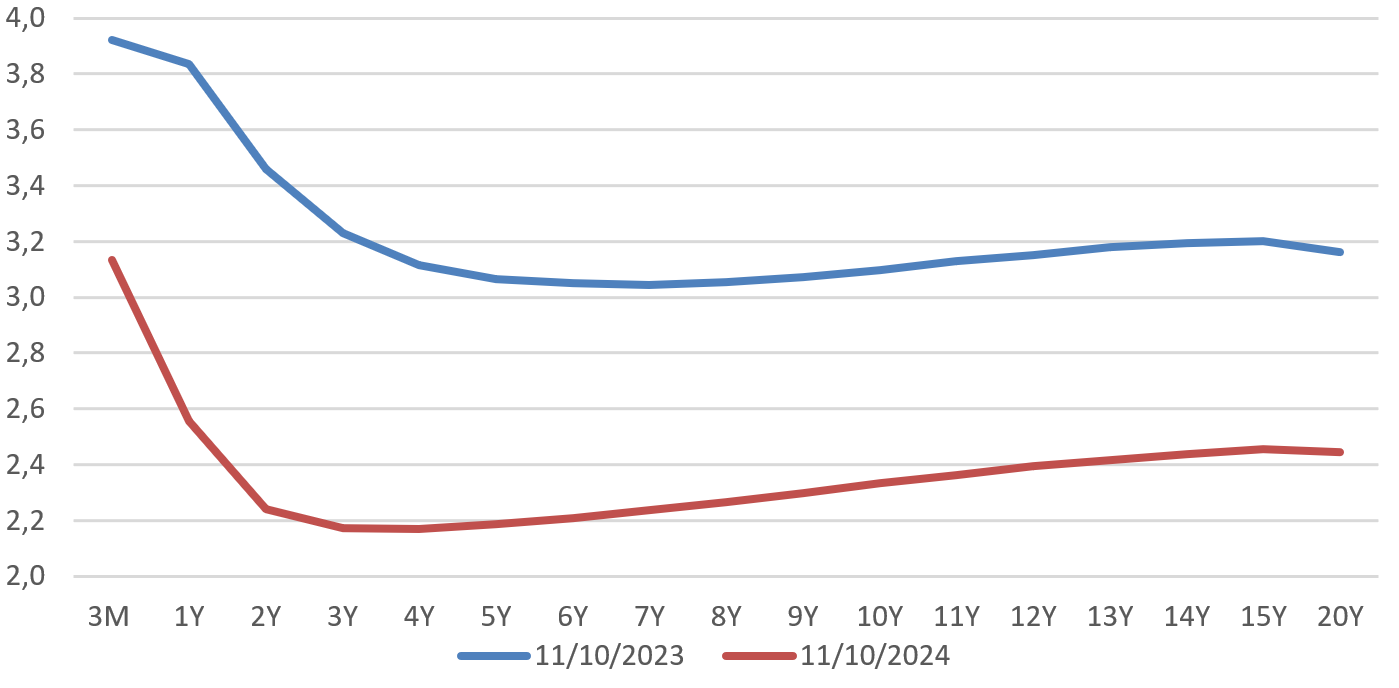

Ces prévisions sont cohérentes avec les anticipations des acteurs financiers telles qu'elles ressortent de la courbe des taux. En effet, les investisseurs anticipent que les taux directeurs de la BCE vont continuer à baisser à court terme, ce qui explique la forte baisse des taux souverains sur le segment court de la courbe des taux (entre 1 mois et 2 ans). La courbe retrouve ensuite sa forme habituelle, croissante à mesure de l'allongement de la maturité, sur les maturités plus longues (entre 2 ans et 10 ans).

Évolution de la courbe des taux de la zone euro tirés des swaps OIS

(en pourcentage)

Note : Un swap OIS (« overnight indexed swap ») est un contrat d'échange de taux dont la jambe variable est indexée sur le taux interbancaire à un jour. La courbe en bleu représente la courbe des taux au 11 octobre 2023. La courbe en rouge correspond à la courbe des taux au 11 octobre 2024. Sur l'axe des abscisses, le libellé « 3M » correspond à 3 mois. Les graduations assorties de la lettre « Y » correspondent à un nombre d'années.

Source : réponses de la Banque de France au questionnaire du rapporteur spécial

Comme le relève la Banque de France, les taux à toutes les maturités sont aujourd'hui en dessous des niveaux observés il y a un an, reflétant les baisses des taux directeurs réalisées et attendues par les marchés.

Ainsi, si la trajectoire des taux directeurs est désormais favorable à l'allègement de la charge de la dette, « l'aléa principal concern[e] le spread de crédit de la France (...) En cas de tension sur la dette française (dégradation de la qualité de crédit ou de la perception du marché sur celle-ci), l'écartement du spread pourrait contribuer à pousser les taux de refinancement à la hausse »10(*).

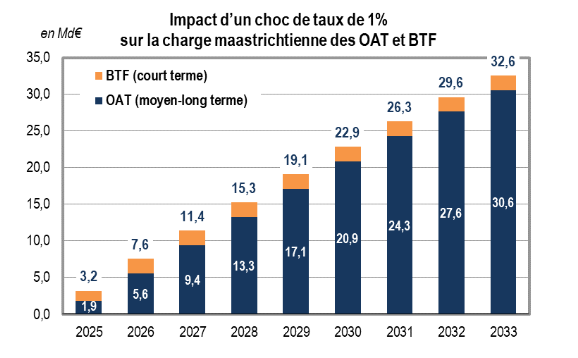

Selon les estimations de l'Agence France Trésor, l'effet d'un choc de taux pérenne de + 1 point (+ 100 points de base) par rapport au scénario de référence, sur l'ensemble de la courbe de taux, entraînerait une hausse de la charge de la dette de 3,2 milliards d'euros à 1 an, 19,1 milliards d'euros à 5 ans et 32,6 milliards d'euros à 9 ans.

Impact d'un choc de taux d'intérêt

sur la charge de la dette à moyen terme

(en comptabilité

maastrichtienne)

(en milliards d'euros)

Source : Rapport sur la dette des administrations publiques annexé au projet de loi de finances pour 2025

Comme le souligne la Banque de France, « symétriquement, de bonnes nouvelles sur le déficit budgétaire viendraient rassurer les investisseurs » et influer à la baisse sur la prime de risque et donc sur le taux des titres de dette française.

Cette analyse est partagée par Éric Monnet, professeur à l'École d'économie de Paris, auditionné par le rapporteur spécial. Pour M. Monnet, la pente descendante de la courbe des taux sur le segment court, qui se traduit par un taux à 1 an égal au taux à 5 ans, indique que les marchés anticipent, d'une part, une récession à court terme et, d'autre part, une réaction de la banque centrale à travers une baisse de ses taux directeurs. Ainsi, la poursuite de l'assouplissement de la politique monétaire devrait représenter « une bonne nouvelle » pour la charge de la dette, après deux ans de taux élevés entre 2022 et 2024.

Cependant, comme le souligne M. Monnet, le principal déterminant des taux sur la dette de la France est aujourd'hui l'instabilité politique. À ce titre, pour les marchés, les annonces de dérapage du déficit public constituent « le pire » des scénarios. Pourtant, alors que l'on pouvait attendre un impact plus fort sur le spread à la suite de ces annonces, celui-ci est demeuré à un niveau encore relativement modéré.

Selon M. Monnet, la France est, dans le contexte actuel, préservée par le niveau relativement faible de la détention de la dette par des non-résidents (alors que la part importante de détention par des non-résidents constitue un problème pour les États émergents) et par la protection de la BCE. Sur ce dernier point néanmoins, le rapporteur spécial rappelle que la garantie de la BCE n'est pas absolue et est conditionnée au respect des règles budgétaires européennes11(*).

Les critères d'éligibilité

aux programmes OMT et TPI

de la Banque centrale

européenne

Le programme OMT (« Outright Monetary Transactions »)

L'éligibilité au programme OMT est conditionnée à la mise en oeuvre d'un programme approprié du Mécanisme européen de stabilité (MES). Ce programme peut prendre la forme d'un programme d'ajustement macroéconomique complet du MES ou d'un programme de précaution (ligne de crédit à conditions renforcées), à condition d'inclure la possibilité d'achats sur le marché primaire par le MES.

Le programme OMT est conduit tant qu'il demeure cohérent avec l'orientation de la politique monétaire et que les conditionnalités sont bien respectées.

Le programme TPI (« Transmission Protection Instrument »)

L'éligibilité au programme TPI est soumise à quatre critères d'éligibilité cumulatifs :

- le respect du cadre budgétaire de l'Union européenne : l'État concerné ne doit pas faire l'objet d'une procédure concernant les déficits excessifs ou ne doit pas être considéré comme n'ayant pas engagé d'action effective en réponse à une recommandation du Conseil au titre de l'article 126, paragraphe 7, du traité sur le fonctionnement de l'Union européenne (TFUE) ;

- l'absence de déséquilibres macroéconomiques graves : l'État ne doit pas faire l'objet d'une procédure concernant les déséquilibres excessifs ou ne doit pas être considéré comme n'ayant pas engagé l'action corrective recommandée en réponse à une recommandation du Conseil au titre de l'article 121, paragraphe 4 du TFUE ;

- la soutenabilité des finances publiques : pour s'assurer que la trajectoire de la dette publique est soutenable, le Conseil des gouverneurs de la BCE prend en compte, lorsqu'elles sont disponibles, les analyses de soutenabilité de la dette réalisée par la Commission européenne, le MES, le FMI et d'autres institutions, ainsi que l'analyse interne de la BCE ;

- des politiques macroéconomiques saines et soutenables : l'État doit respecter les engagements présentés dans les plans de relance et de résilience au titre de la Facilité pour la reprise et la résilience et les recommandations de la Commission européenne spécifiques à chaque pays dans le domaine budgétaire dans le cadre du Semestre européen.

Sources : Banque de France, BCE

Dans la même logique, l'instabilité politique, en ce qu'elle influe non seulement sur les décisions de finances publiques mais également plus largement sur la confiance des acteurs économiques, est considérée de près par les agences de notation dans le cadre de leur appréciation de la qualité de la signature française. Ainsi, selon les représentants de Standard & Poor's, auditionnés par le rapporteur spécial, la question principale en vue du prochain examen de notation de la dette française prévu le 29 novembre est la suivante : « est-ce que l'économie française résistera à la consolidation budgétaire et à l'incertitude politique, ainsi qu'à la fragmentation des taux souverains ? »12(*)

* 1 Hors remboursements et dégrèvements.

* 2 L'article 123 du traité sur le fonctionnement de l'Union européenne dispose qu'il « est interdit à la Banque centrale européenne et aux banques centrales des États membres, ci-après dénommées « banques centrales nationales », d'accorder des découverts ou tout autre type de crédit aux institutions, organes ou organismes de l'Union, aux administrations centrales, aux autorités régionales ou locales, aux autres autorités publiques, aux autres organismes ou entreprises publics des États membres; l'acquisition directe, auprès d'eux, par la Banque centrale européenne ou les banques centrales nationales, des instruments de leur dette est également interdite ». Concrètement, la Banque de France ayant l'interdiction d'autoriser l'État à être en découvert, le compte unique du Trésor doit toujours être positif en fin de journée.

* 3 Article 92 de la loi n° 2013-1278 du 29 décembre 2013 de finances pour 2014.

* 4 L'aide au remboursement est apportée dans la limite d'un taux maximal de 75 % des indemnités de remboursement anticipé, auquel s'ajoute un taux complémentaire maximal de 5 % pour les situations les plus graves.

* 5 Rapport sur la dette des administrations publiques annexé au projet de loi de finances pour 2025.

* 6 Réponses de l'Agence France Trésor au questionnaire du rapporteur spécial.

* 7 Réponses de l'Agence France Trésor au questionnaire du rapporteur spécial.

* 8 Décisions de politique monétaire du 6 juin 2024, du 12 septembre 2024 et du 17 octobre 2024.

* 9 Réponses de l'Agence France Trésor au questionnaire du rapporteur spécial.

* 10 Réponses de la Banque de France au questionnaire du rapporteur spécial.

* 11 Voir, pour une analyse détaillée, le rapport d'information n° 719 (2023-2024) de M. Albéric de MONTGOLFIER, fait au nom de la commission des finances, sur les facteurs explicatifs des perspectives d'évolution différentes en matière de charge de la dette entre la France et les principaux États européens, juillet 2024.

* 12 Audition des représentants de Standard & Poor's par le rapporteur spécial.