B. LES FINANCEMENTS DU PIA ET DU PLAN FRANCE 2030 DÉROGENT AU CIRCUIT TRADITIONNEL DE LA DÉPENSE PUBLIQUE

1. Les crédits des investissements d'avenir bénéficient d'un régime dérogatoire au principe d'annualité budgétaire

Dès leurs conceptions, les volets successifs du programme d'investissement d'avenir (PIA) ont eu pour objet de « sanctuariser » des dépenses publiques d'investissement afin d'engager des cycles d'investissements publics pluriannuels en les préservant du risque de « préférence pour le court terme » qui se traduit par une réduction des investissements de long terme pour réduire à court terme le déficit public.

Par conséquent, l'article 8 de la loi du 9 mars 2010 de finances rectificative pour 2010 prévoit que la gestion des fonds du PIA peut être confiée à des opérateurs dans un cadre extrabudgétaire.

Sur le plan budgétaire, ce cadre dérogatoire se traduit en pratique par le fait que les AE ouvertes sur les programmes du PIA et du plan France 2030 sont intégralement consommées au moment de la publication de la convention entre l'État et les opérateurs concernés. Si pour le PIA 3, les conventions constituaient le support juridique de l'acte de consommation des AE concernées, pour les conventions du PIA 4 et du plan France 2030 une décision ad hoc de consommation des AE est prise par le Premier ministre concomitamment à la signature des conventions.

Par dérogation au principe d'annualité budgétaire, le Parlement se prononce donc par un vote unique, au moment du lancement de chaque génération d'investissements d'avenir, sur l'engagement de l'intégralité des actions programmées. Le vote annuel des crédits de paiement, réintroduit à partir du PIA 3, a pour objet de couvrir les besoins en trésorerie des opérateurs pour des actions sur lesquelles le Premier ministre s'est déjà engagé auprès des bénéficiaires finaux.

2. Le cycle opérationnel de dépenses des investissements d'avenir ne coïncide pas avec le cycle budgétaire de consommation des crédits

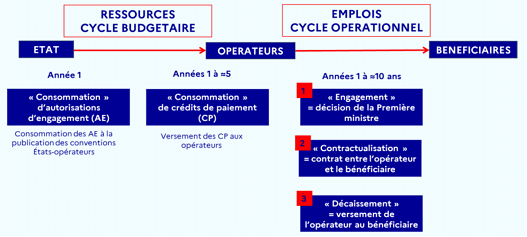

La gestion extrabudgétaire des dépenses associées aux investissements d'avenir réalisés dans le cadre du PIA et du plan France 2030 induit une distinction entre deux circuits distincts de la dépense : le cycle budgétaire d'une part qui correspond aux ressources du budget de l'État mis à la disposition des opérateurs ; le cycle opérationnel d'autre part qui correspond à l'emploi de ces fonds par les opérateurs.

Le cycle budgétaire, dont le suivi est assuré par le vote annuel des crédits de la mission « Investir pour la France de 2030 », sachant que les AE ont été consommées au moment de la publication des conventions entre l'État et les opérateurs du PIA. Par suite, au-delà de la première année du plan, le cycle budgétaire correspond à la consommation annuelle de CP du budget de l'État correspondant à la mise à disposition des opérateurs de ces sommes sur un compte à leur nom détenu au Trésor. Ce flux budgétaire est sans incidence sur le déficit public au sens du traité de Maastricht.

Les deux cycles de la dépense des investissements d'avenir

Source : Comité de surveillance des investissements d'avenir

Le cycle opérationnel, dont le suivi est notamment assuré par le SGPI qui en informe le Parlement26(*) chaque trimestre, correspond à l'emploi effectif des fonds des investissements d'avenir. Il se décompose en trois étapes :

- l'étape de l'attribution27(*), qui désigne la décision par laquelle le Premier ministre décide d'octroyer une aide à un bénéficiaire ;

- l'étape de la contractualisation, qui désigne la signature d'une convention entre l'opérateur (qui représente l'État) et le bénéficiaire ;

- l'étape du décaissement, qui correspond au paiement effectif par l'opérateur auprès du bénéficiaire, et qui est échelonnée dans le temps pour correspondre aux besoins du projet.

Le cycle opérationnel repose donc sur la trésorerie des opérateurs qui effectuent les versements auprès des bénéficiaires. Il est à relever que les conventions entre l'État et les opérateurs prévoient que ces derniers ne réalisent aucune avance de trésorerie. Par suite, ils reçoivent une avance de l'État avant le versement aux bénéficiaires.

Le rapprochement entre le cycle opérationnel et le cycle budgétaire est assuré chaque année par le SGPI qui estime les besoins en trésorerie de chaque action pour établir le montant des crédits demandés dans le projet de loi de finances.

* 26 III de l'art. 8 de la loi du 9 mars 2010 de finances rectificatives pour 2010.

* 27 Cette étape correspond à l'octroi d'une enveloppe à un projet sélectionné mais ne correspond pas à un engagement au sens strict. Par conséquent, il est préférable de parler d'attribution.