DEUXIÈME PARTIE

LES CRÉDITS DU COMPTE

D'AFFECTATION SPÉCIALE

« PARTICIPATIONS FINANCIÈRES

DE L'ÉTAT »

I. LES RECETTES BUDGÉTAIRES REPRÉSENTERONT EN 2025 UNE PROPORTION DE 90 % DES RECETTES DU COMPTE ET LES DEUX TIERS DU FINANCEMENT DES OPÉRATIONS RELEVANT DE L'AGENCE DES PARTICIPATIONS DE L'ÉTAT

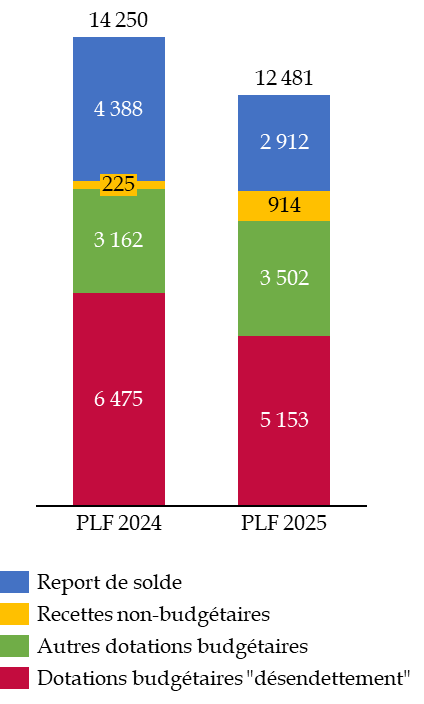

Le projet de loi de finances pour 2025 présente un solde annuel à l'équilibre pour le compte d'affectation spéciale (CAS) « Participations financières de l'État ». Le montant des recettes du compte inscrites dans l'état A « Voies et moyens » annexé au projet de loi est de 9 569 millions d'euros.

Une fraction majoritaire de ces recettes, à hauteur de 5 153 millions d'euros soit 54 % des recettes totales, correspondent à des recettes budgétaires dites de « désendettement » versées depuis le programme 369 « Amortissement de la dette de l'État liée à la Covid-19 » de la mission « Engagements financiers de l'État ». Ces recettes budgétaires correspondent à un jeu d'écriture sans portée effective sur l'endettement public (cf. infra).

Le reste des recettes, qui représentent 4 416 millions d'euros, est composé des produits de cessions et assimilés liés aux participations financières directe de l'État, des retours financiers en dehors du périmètre de l'Agence des participations de l'État (APE) et des autres dotations budgétaires versées au CAS « Participations financières de l'État ». Il convient enfin d'ajouter à ces recettes le montant prévisionnel du solde comptable du compte spécial à la fin de l'exercice 2024 qui pourra être reporté sur l'exercice 2025 à hauteur de 2 912 millions d'euros21(*).

Moyens du CAS « Participations financières de l'État »

(en millions d'euros)

Source : commission des finances, après la documentation budgétaire

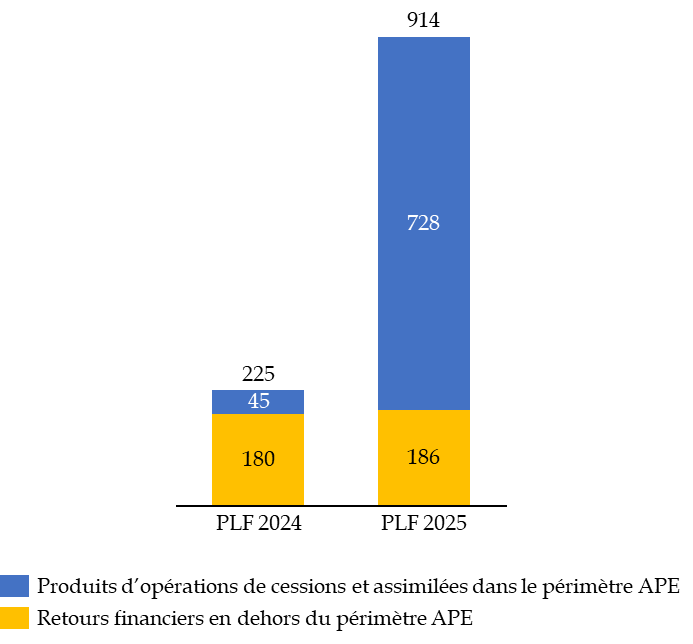

En premier lieu, les recettes du compte liés aux opérations de cessions et assimilées dans le périmètre de l'Agence des participations de l'État et les retours financiers en dehors du périmètre de l'Agence des participations de l'État connaissent une hausse prévue de 689 millions d'euros entre 2024 et 2025.

Recettes non-budgétaires du CAS « Participations financières de l'État »

(en millions d'euros)

Source : commission des finances, d'après la documentation budgétaire

Cette hausse s'explique à la fois par la hausse de 683 millions des produits liés aux opérations de cessions et assimilées dans le périmètre de l'Agence des participations de l'État (APE) et par la hausse de 6 millions d'euros de retours financiers hors du périmètre de l'APE. La progression des produits d'opérations de cessions et assimilées s'explique par deux opérations confidentielles qui devront être confirmées en 2025. Les prévisions inscrites dans le projet annuel de performances (PAP) pour 2026 et 2027 font apparaître une stabilité de ces recettes à un niveau de 728 millions d'euros pour les trois prochains exercices.

La hausse des retours financiers en dehors du périmètre de l'Agence des participations de l'État (APE) correspond principalement à des retours sur investissement lié aux investissements d'avenir. Les prévisions inscrites dans le PAP font apparaître une stabilisation de ces recettes à un niveau de 186 millions d'euros par an pour les exercices 2026 et 2027.

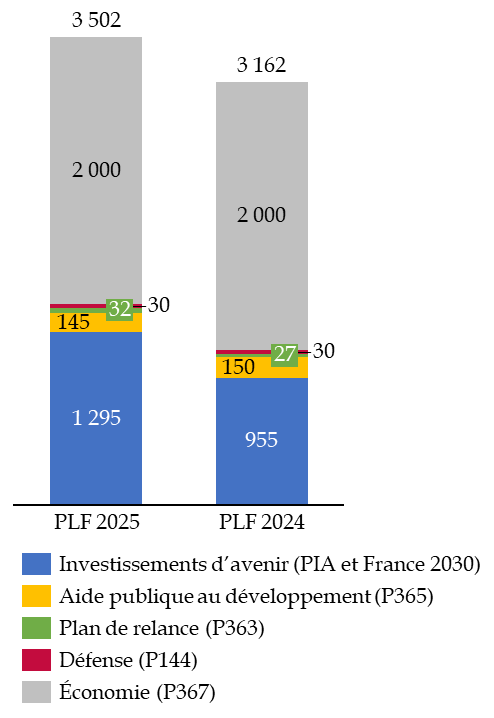

Enfin, les recettes budgétaires hors désendettement représentent un montant de 3 502 millions d'euros pour l'exercice 2025, soit 79 % des recettes hors désendettement du compte. Le montant connait une hausse de 340 millions d'euros entre 2024 et 2025.

Recettes budgétaires hors

désendettement du CAS

« Participations financières

de l'État »

(en millions d'euros)

Source : commission des finances, d'après la documentation budgétaire

La part substantielle représentée par les recettes budgétaires hors désendettement dans l'équilibre du compte nuit à sa lisibilité et éloigne significativement son fonctionnement d'un compte d'affectation spéciale conventionnel dont l'objet est de flécher certaines recettes vers certaines dépenses dès lors qu'il existe une relation directe entre les dépenses et les recettes concernées.

* 21 Réponse de l'APE au questionnaire du rapporteur spécial.