N° 480

SÉNAT

SESSION ORDINAIRE DE 2024-2025

Enregistré à la Présidence du Sénat le 26 mars 2025

RAPPORT

FAIT

au nom de la commission des finances (1) sur le projet

de loi autorisant

l'approbation de

l'avenant à la

convention entre la France

et la Suisse

du 9

septembre 1966 modifiée, en vue

d'éliminer les doubles

impositions en matière

d'impôts sur le revenu

et sur la fortune et de

prévenir la fraude

et l'évasion fiscales

(procédure accélérée),

Par Mme Sylvie VERMEILLET,

Sénatrice

(1) Cette commission est composée de :

M. Claude Raynal, président ;

M. Jean-François Husson, rapporteur général

; MM. Bruno Belin, Christian Bilhac, Jean-Baptiste Blanc, Michel

Canévet, Emmanuel Capus, Thierry Cozic, Thomas Dossus, Albéric de

Montgolfier, Didier Rambaud, Stéphane Sautarel, Pascal Savoldelli,

vice-présidents ; Mmes Marie-Carole Ciuntu,

Frédérique Espagnac, MM. Marc Laménie, Hervé

Maurey, secrétaires ; MM. Pierre Barros, Arnaud Bazin,

Grégory Blanc, Mmes Florence Blatrix Contat, Isabelle Briquet,

M. Vincent Capo-Canellas, Mme Marie-Claire Carrère-Gée,

MM. Raphaël Daubet, Vincent Delahaye, Bernard Delcros, Vincent

Éblé, Rémi Féraud, Stéphane Fouassin,

Mme Nathalie Goulet,

MM. Jean-Raymond Hugonet, Éric

Jeansannetas, Christian Klinger, Mme Christine Lavarde, MM. Antoine

Lefèvre,

Dominique de Legge, Victorin Lurel, Jean-Marie Mizzon,

Claude Nougein, Olivier Paccaud, Mme Vanina Paoli-Gagin, MM. Georges

Patient, Jean-François Rapin, Mme Ghislaine Senée,

MM. Laurent Somon, Christopher Szczurek,

Mme Sylvie Vermeillet,

M. Jean Pierre Vogel.

Voir les numéros :

|

Sénat : |

706 (2023-2024) et 481 (2024-2025) |

L'ESSENTIEL

Réunie le 26 mars 2025, sous la présidence de M. Claude Raynal, la commission des finances a examiné le rapport de Mme Sylvie Vermeillet sur le projet de loi n° 706 (2023-2024) autorisant l'approbation de l'avenant à la convention entre la France et la Suisse du 9 septembre 1966 modifiée, en vue d'éliminer les doubles impositions en matière d'impôts sur le revenu et sur la fortune et de prévenir la fraude et l'évasion fiscales. Le Sénat est la première assemblée saisie de ce projet de loi.

I. UNE MOSAÏQUE DE TEXTES PRÉCISANT LES RELATIONS FISCALES BILATÉRALES ENTRE LA FRANCE ET LA SUISSE S'AGISSANT DES FRONTALIERS ET TRANSFRONTALIERS

A. LE PARTAGE DE L'IMPOSITION DES RÉMUNÉRATIONS DES TRAVAILLEURS ENTRE LA FRANCE ET LA SUISSE EST FIXÉ PAR UNE SÉRIE DE TEXTES

Les règles de partages d'imposition des rémunérations des travailleurs entre la France et la Suisse sont précisées par deux textes principaux.

D'une part, la convention fiscale du 9 septembre 1966 fixe, à son article 17, une imposition dans l'État d'exercice de l'activité des rémunérations des travailleurs transfrontaliers.

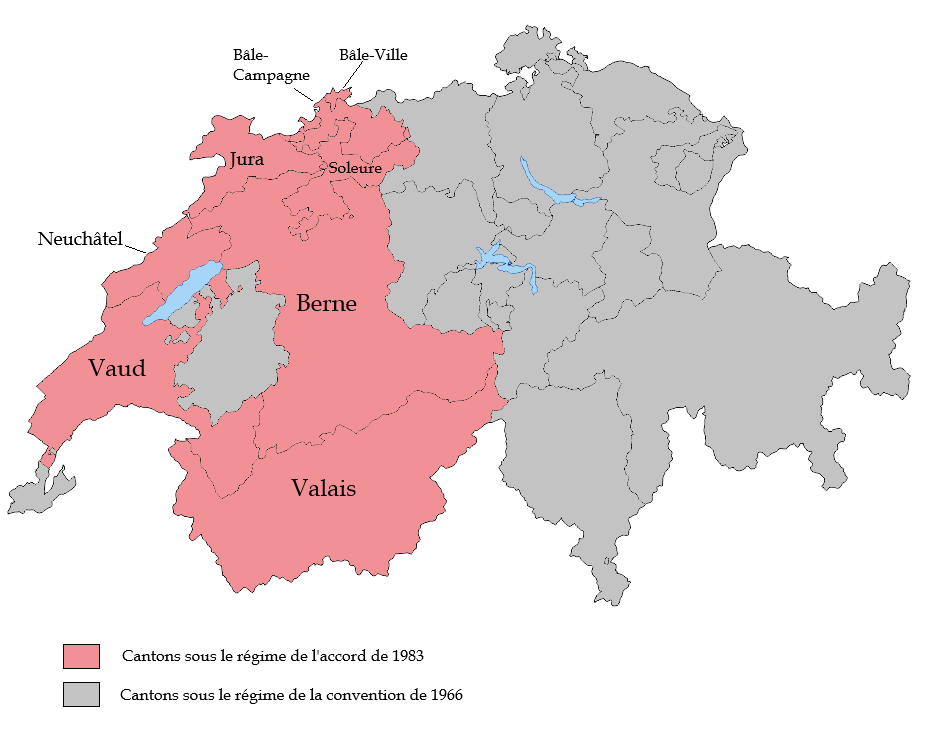

D'autre part, l'accord du 11 avril 1983, applicable à huit cantons (Berne, Soleure, Bâle-Ville, Bâle-Campagne, Vaud, Valais, Neuchâtel et Jura), établit un régime frontalier1(*).

Cet accord privilégie, par dérogation au droit fiscal international, un principe d'imposition dans l'État de résidence des frontaliers. En contrepartie, il prévoit une compensation financière au profit de l'État d'exercice de l'activité égale à 4,5 % de la masse totale des rémunérations brutes annuelles des frontaliers.

Répartition des vingt-six cantons suisses

selon l'applicabilité de

la convention de 1966 ou de l'accord de

1983

pour l'imposition des rémunérations

Source : commission des finances

En outre, pour le seul canton de Genève, relevant de la convention de 1966, un accord du 29 janvier 1973 prévoit le versement d'une compensation annuelle au profit des départements de l'Ain et de la Haute-Savoie à hauteur de 3,5 % de la masse salariale brute des travailleurs frontaliers (soit 346 millions d'euros en 2022).

B. LE NOMBRE DE PERSONNES RÉSIDANT EN FRANCE ET TRAVAILLANT EN SUISSE CONNAÎT UNE AUGMENTATION DYNAMIQUE

Selon le ministère de l'Europe et des affaires étrangères, 236 219 travailleurs français sont considérés comme frontaliers / transfrontaliers en Suisse à la fin de l'année 2024. Sur l'ensemble de ces travailleurs, près de la moitié (114 152) travaillent dans le seul canton de Genève.

Principaux cantons dans lesquels les travailleurs

frontaliers/transfrontaliers résidant en France

exercent leur

activité

|

Canton |

Nombre de travailleurs frontaliers |

Part des travailleurs |

|

Genève |

114 152 |

48 % |

|

Vaud |

45 691 |

19 % |

|

Bâle-Ville |

19 145 |

8 % |

|

Neuchâtel |

16 424 |

7 % |

|

Bâle-Campagne |

14 593 |

6 % |

|

Jura |

11 805 |

5 % |

Source : commission des finances, d'après les réponses au questionnaire de la rapporteure

Principaux départements de résidence

des frontaliers/transfrontaliers de France

travaillant en

Suisse

|

Départements |

Nombre de travailleurs frontaliers |

|

Haute-Savoie |

102 914 |

|

Haut-Rhin |

40 661 |

|

Doubs |

34 359 |

|

Ain |

32 209 |

|

Jura |

8 030 |

|

Territoire de Belfort |

4 781 |

Source : commission des finances, d'après les réponses au questionnaire de la rapporteure

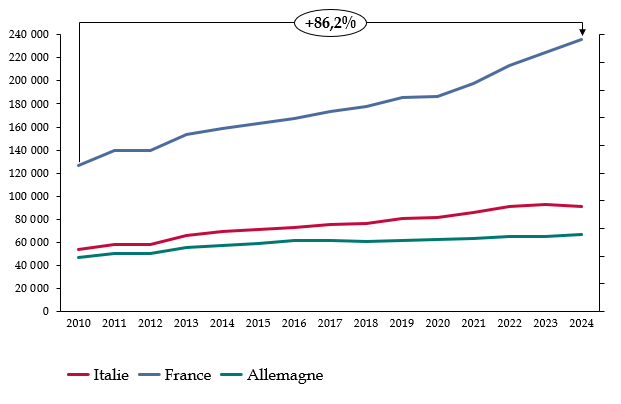

Le nombre de frontaliers/transfrontaliers français travaillant en Suisse progresse de manière continue depuis plusieurs années : depuis 2010, il a augmenté de 86,2 %, et la hausse enregistrée est de 5,3 % sur la seule année 2024. Les Français représentent à l'heure actuelle 58 % de l'ensemble des frontaliers en Suisse, et cette part est également en augmentation constante.

Évolution du nombre de travailleurs

frontaliers exerçant

leur activité en Suisse, et

résidant en France, en Allemagne

et en Italie

Source : commission des finances, d'après les chiffres de l'Office fédéral suisse de la statistique

II. UNE NEUTRALISATION DES INCIDENCES FISCALES DU TÉLÉTRAVAIL DES TRANSFRONTALIERS

A. UNE PÉRENNISATION DES ACCORDS TEMPORAIRES SUR LE TÉLÉTRAVAIL CONCLUS DEPUIS 2020

L'avenant du 27 juin 2023 pérennise au sein de la convention de 1966 la neutralisation conditionnée des effets fiscaux du télétravail prévue par des accords temporaires conclus depuis 2020. En effet, le télétravail est de nature à emporter des modifications d'imposition pour les personnes résidant dans un État et travaillant habituellement pour un employeur situé dans l'autre État. L'État de résidence devient, de facto, l'État d'exercice de l'activité.

Suite à la crise sanitaire, les autorités françaises et suisses ont conclu des accords amiables visant à neutraliser ces effets fiscaux. En dernier lieu, deux accords du 22 décembre 2022 ont précisé les règles de partage d'imposition. Un premier accord, pérenne et applicable aux frontaliers relevant de l'accord de 1983, stipule que l'exercice du télétravail, dans la limite de 40 % du temps de travail, ne remet en cause ni le statut de frontalier, ni les règles d'imposition à la résidence des revenus d'activité salariée qui en découlent.

Un second accord, temporaire et applicable aux transfrontaliers relevant de la convention de 1966, prévoit de maintenir l'imposition dans l'État de situation de l'employeur, si le travail effectué à distance depuis l'État de résidence n'excède pas 40 % du temps de travail. Les missions temporaires exercées par le salarié pour le compte de son employeur dans l'État de résidence ou dans un État tiers sont assimilées à une activité de télétravail, pour autant que leur durée cumulée n'excède pas 10 jours par année. L'avenant du 27 juin 2023 intègre ces stipulations dans la convention de 1966. Il précise que lorsque le seuil de 40 % est dépassé, le droit commun de la convention, soit l'imposition dans l'État d'exercice de l'activité, s'applique dès le premier jour de télétravail.

B. UN TRAITEMENT ATTENDU DE LA QUESTION DU TÉLÉTRAVAIL DONT L'APPLICATION DEVRA TOUTEFOIS FAIRE L'OBJET D'UN SUIVI ATTENTIF

S'agissant de la problématique du télétravail, l'avenant du 27 juin 2023 comporte deux apports bénéfiques.

D'une part, il introduit une compensation fiscale au profit de l'État de résidence des transfrontaliers télétravailleurs. Ce versement, qui devrait davantage bénéficier à la France, s'élève à 40 % des impôts dus sur les rémunérations versées à raison des activités exercées en télétravail depuis l'État de résidence. Cependant, pour le canton de Genève, qui verse déjà une compensation à des départements français, elle ne s'appliquerait que pour la seule fraction de télétravail comprise entre 15 % et 40 % du temps de travail par année civile.

D'autre part, l'avenant participe de la simplification administrative souhaitée par les travailleurs comme par les employeurs des deux côtés de la frontière. Il renforce la sécurité juridique des travailleurs transfrontaliers et contribue à une réduction du trafic routier entre les deux pays.

Pour autant, il importe de souligner plusieurs incertitudes pesant sur l'entrée en vigueur de l'avenant du 23 juin 2023. Tout d'abord, l'étude d'impact annexée au projet de loi demeure lacunaire quant à ses conséquences financières, en particulier sur l'évaluation du montant des compensations versées. Ensuite, le mécanisme d'échange de renseignements automatique prévu par l'article 6 de l'avenant, permettant notamment d'établir le montant de la compensation, ne sera pas opérationnel avant 2026. Enfin, le seuil de 10 jours de mission temporaire assimilable au télétravail suscite des inquiétudes de la part de certaines professions.

III. UNE MISE À JOUR DE LA CONVENTION DE 1966 POUR TENIR COMPTE DES DERNIERS STANDARDS DE L'OCDE

A. UN ALIGNEMENT PARTIEL SUR LE MODÈLE DE CONVENTION FISCALE DE L'OCDE QUI LAISSE SUBSISTER DES DIVERGENCES

L'avenant du 27 juin 2023 intègre les dernières avancées en matière de lutte contre les pratiques d'optimisation et de fraude. Il s'inscrit dans le cadre du projet contre « l'érosion de la base d'imposition et le transfert de bénéfices », dit BEPS (Base Erosion and Profit Shifting), lancé en 2013 au sein de l'OCDE.

Premièrement, l'avenant met à jour le préambule de la convention afin d'affirmer l'objectif de lutte contre l'évasion et la fraude fiscale. Ce modèle a déjà été inséré dans la convention bilatérale franco-grecque.

Deuxièmement, il prévoit l'intégration d'une clause « anti-abus », également appelée clause « Principal Purpose Test », qui a vocation à lutter contre les montages ayant un objectif principalement fiscal.

Troisièmement, il réforme la procédure de règlement des différends en élargissant les possibilités de saisine pour le contribuable. Dès lors qu'elle estime que les mesures prises par les États cocontractants entraînent ou entraîneront pour elle une imposition non conforme aux dispositions de la présente convention, toute personne peut désormais soumettre sa situation à l'une ou l'autre des autorités compétentes.

Quatrièmement, l'avenant introduit un mécanisme d'ajustement corrélatif pour éviter les phénomènes de double imposition à la suite de la mise en oeuvre des règles applicables en matière de prix de transfert entre entreprises associées.

Malgré cette mise à jour, la convention franco-suisse de 1966 diffère encore du modèle de l'OCDE sur plusieurs points. Par exemple, la convention retient une définition plus large de la notion d'agent indépendant et de l'agent dépendant, en relation avec l'établissement stable.

B. L'INTRODUCTION D'UN MÉCANISME POUR GARANTIR L'APPLICABILITÉ DES RÈGLES DU « PILIER 2 » DE L'OCDE RELATIVES À L'IMPOSITION MINIMALE DES ENTREPRISES

Outre l'intégration des apports du modèle de convention de l'OCDE, l'avenant modifie la convention de 1966 pour prévoir que ses stipulations n'empêchent pas les États contractants de mettre en place les dispositions relatives à l'imposition minimale des entreprises, dans le cadre des règles globales de lutte contre l'érosion de la base d'imposition (« GloBe » - Pilier 2), élaborées par le Cadre inclusif de l'OCDE. Pour mémoire, le Pilier 2 envisage l'introduction d'un taux minimal d'imposition des bénéfices d'au moins 15 %, apprécié par groupe et par pays, pour les entreprises réalisant un chiffre d'affaires mondial d'au moins 750 millions d'euros. Si l'OCDE considère les règles du Pilier 2 compatibles avec les conventions fiscales existantes, les États gardent la possibilité d'insérer dans leur traité une clause expresse mentionnant cette compatibilité. La Suisse, au cours de la négociation de l'avenant, a souhaité intégrer cette clause dans la convention de 1966.

La commission des finances a proposé d'adopter le projet de loi sans modification.

* 1 Un travailleur frontalier est un contribuable qui relève du statut de frontalier, défini par voie conventionnelle entre deux États. Le frontalier réside et travaille dans la zone frontalière définie par la convention.