B. LE PROGRAMME 109 CONNAÎT UN ÉCART PARTICULIÈREMENT IMPORTANT ENTRE LA BUDGÉTISATION ET LA CONSOMMATION DE CRÉDITS

Le programme 109 « Aide à l'accès au logement » comprend à titre principal les crédits destinés au financement des aides personnelles au logement (APL). Ses dépenses en 2024 sont de 13,1 milliards d'euros en autorisations d'engagement et en crédits de paiement.

L'action 01 « Aides personnelles », qui porte la quasi-totalité des crédits du programme, assure le versement de la subvention d'équilibre de l'État au Fonds national d'aide au logement (FNAL), qui compense lui-même le montant des aides versées aux bénéficiaires finaux par les organismes de sécurité sociale.

L'action 02 « Information relative au logement et accompagnement des publics en difficulté » apporte un soutien financier au réseau des associations nationale (ANIL) et départementales (ADIL) d'information sur le logement.

Évolution des crédits par action du programme 109

(en millions d'euros et en %)

|

2023 |

2024 |

Exécution / prévision 2024 |

Exécution 2024 / 2023 |

|||||

|

Exécution |

LFI |

Exécution |

en volume |

en % |

en volume |

en % |

||

|

01 - Aides personnelles |

AE |

13 281,8 |

13 647,0 |

13 093,0 |

- 554,0 |

- 4,1 % |

- 188,8 |

- 1,4 % |

|

CP |

13 281,8 |

13 647,0 |

13 093,0 |

- 554,0 |

- 4,1 % |

- 188,8 |

- 1,4 % |

|

|

02 - Information relative au logement et accompagnement des publics en difficulté |

AE |

9,0 |

9,4 |

9,2 |

- 0,2 |

- 2,0 % |

+ 0,2 |

+ 2,4 % |

|

CP |

9,0 |

9,4 |

9,2 |

- 0,2 |

- 2,0 % |

+ 0,2 |

+ 2,4 % |

|

|

Total programme |

AE |

13 290,8 |

13 656,4 |

13 102,2 |

- 554,2 |

- 4,1 % |

- 188,6 |

- 1,4 % |

|

CP |

13 290,8 |

13 656,4 |

13 102,2 |

- 554,2 |

- 4,1 % |

- 188,6 |

- 1,4 % |

|

Note : LFI : loi de finances initiale.

Source : commission des finances du Sénat, d'après les documents budgétaires

1. Une nouvelle sous-consommation des crédits votés, qui atteint un montant inédit

Après des exercices 2021 et 2022 à la budgétisation réaliste, le programme 109 connaît une prévision en loi de finances initiale depuis 2023 qui est supérieure à la consommation effective au cours de l'année.

En effet, alors que la valeur des crédits ouverts en 2023 s'était avérée supérieure à l'exécution finale, avec l'annulation en fin de gestion de la réserve de précaution de 70 millions d'euros et la non mobilisation des 10 millions d'euros de surgel, la sous-consommation en 2024 est bien plus importante.

Au cours de l'année écoulée, en effet, l'annulation de crédits a concerné 554,2 millions d'euros en AE comme en CP, en deux temps : d'abord, 300 millions d'euros en février par décret, puis 254,2 millions d'euros en loi de finances de fin de gestion.

Cette sous-exécution importante provient, selon la Cour des comptes, de plusieurs facteurs :

- d'une part, la direction du Budget indique que la prévision d'exécution 2023, sur laquelle s'est fondée la budgétisation 2024, avait été surévaluée d'environ 300 millions d'euros ;

- d'autre part, une évolution des paramètres macro-économiques - comme des prévisions plus basses que prévues du nombre de chômeurs, de l'indice de revalorisation des loyers, ou encore une évolution favorable de la réduction de loyer de solidarité - auraient joué.

Le rapporteur appelle à un perfectionnement des modèles de prévision utilisés par les directions concernées6(*) afin de tendre vers une prévision plus précise.

Cette importante sous-consommation n'empêche pas l'accroissement en tendance des crédits ouverts dans le programme, en particulier pour l'action 1 « Aides personnelles » qui alimente le Fonds national d'aide au logement (FNAL), structure qui verse aux administrations de Sécurité sociale les fonds nécessaires au paiement de ces aides.

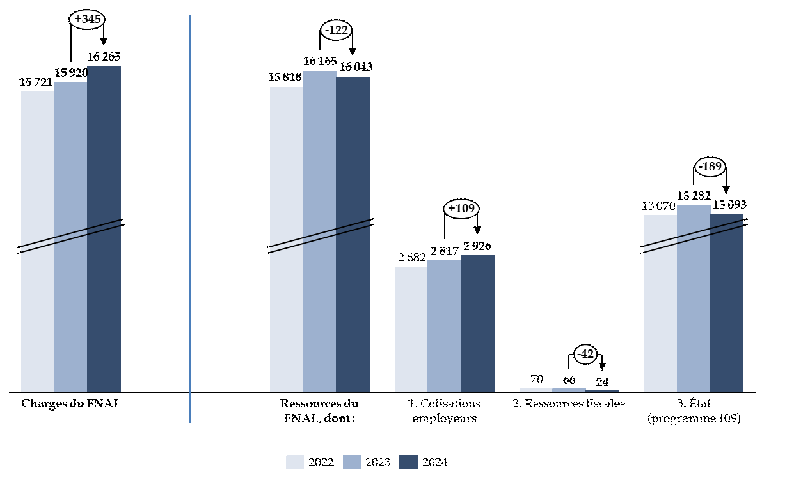

Les charges du FNAL ont ainsi augmenté à nouveau en 2024, de 2,2 %, pour atteindre 16 265 millions d'euros. Ceci fait suite à une baisse continue de 2017 à 2022, où les charges étaient passées de 18 350 millions d'euros à 15 721 millions d'euros.

Les ressources du fonds, en revanche, sont en diminution et le FNAL présente, en 2024, un déficit de 219 millions d'euros compensé par l'utilisation de sa trésorerie. Alors que les cotisations employeurs dédiées au FNAL sont en croissance, en lien avec l'augmentation de la masse salariale, les crédits budgétaires alloués par le programme 109 sont en diminution de 189 millions d'euros. Les ressources fiscales, issues d'une fraction de la taxe sur les bureaux et autres locaux professionnels en Île-de-France, sont réduites à 24 millions d'euros en 2024 et seront nulles à partir de 2025.

Évolution des charges et des ressources du FNAL

(en millions d'euros)

Source : commission des finances, à partir des documents budgétaires

Le rapporteur salue la rationalisation de la lecture des ressources du FNAL adoptée dans la loi de finances initiale pour 2025. En application de l'article 2 de la loi organique sur les lois de finances (LOLF), les fonds dépourvus de personnalité morale comme le FNAL ne peuvent plus être affectataires de ressources établies au profit de l'État. Par conséquent, l'intégralité des ressources du FNAL sont, depuis la loi de finances initiale pour 2025, retracées directement dans l'action 01 du programme 109.

Enfin, le rapporteur spécial salue la poursuite de la rationalisation des frais de gestion du FNAL : ces derniers demeurent stables - de 308 millions d'euros en 2022 à 319 millions d'euros en 2024.

2. Des réformes du financement et du versement des aides qui ont permis des économies substantielles

L'année 2023 avait été marquée par l'intégration de deux réformes d'ampleur dans le calcul des aides au logement. Tant la réduction de loyer de solidarité (RLS) que la contemporanéisation du calcul des aides sont désormais prises en compte et intégrées par les services.

D'une part, la RLS a permis de réaliser en 2024 une économie budgétaire de 1 358 millions d'euros. Son rendement a ainsi été plus élevé que la cible de 1 300 millions d'euros.

Le rapporteur souligne l'importance de la charge que l'État fait peser sur les bailleurs sociaux7(*), limitant leur capacité à initier des projets de construction ou de rénovation. Ces derniers sont en effet fortement consommateurs de fonds propres.

D'autre part, la contemporanéisation du calcul des aides au logement a permis aussi d'effectuer 1 398 millions d'euros d'économies. Cette réforme, entrée en vigueur en 2021, est un chantier réussi que le rapporteur salue pour son coût maîtrisé et son incidence favorable à plus d'équité sociale.

Le rapporteur souligne l'importance de mieux prendre en compte ces deux réformes dans la budgétisation en amont des aides, afin d'obtenir une estimation plus précise des besoins.

* 6 Direction du budget et direction de l'habitat, de l'urbanisme et des paysages.

* 7 La réduction de loyer de solidarité consiste à ce que les bailleurs sociaux réduisent le loyer qu'ils demandent aux habitants pour que l'État puisse réduire les aides au logement. Elle provoque un transfert de charge de l'État vers les bailleurs, tout en étant pratiquement neutre pour les occupants.