III. DANS LE TEXTE INITIAL, DE GRANDS ÉQUILIBRES CONFORMES AUX POSITIONS DU SÉNAT

A. DE GRANDS ÉQUILIBRES CONFORMES AUX PROPOSITIONS FAITES PAR LA MAJORITÉ SÉNATORIALE LE 8 JUILLET 2025 AU PREMIER MINISTRE

Les grands équilibres prévus par le texte initial étaient très proches des propositions faites par la majorité sénatoriale au Premier ministre le 8 juillet 2025, comme le montre le tableau ci-après.

Comparaison du texte initial avec les propositions de la majorité sénatoriale

|

En Md€, pour la seule sécurité sociale. Champ = PLFSS et textes associés. Signe positif : amélioration du solde. Source : commission des affaires sociales, d'après les textes indiqués |

Majorité |

F. Bayrou (15/07) |

PLFSS 2026 |

|

Dépenses |

9,0 |

11,7 |

9,1 |

|

Gel des prestations |

2,5 |

2,5 |

2,5 |

|

Ondam |

5,5 |

5,0 |

6,0 |

|

Dont transfert aux complémentaires ou aux assurés |

1 |

|

2,3 |

|

FIR, Fnas... |

1,0 |

0,4 |

|

|

Suppression de deux jours fériés |

|

4,2 |

|

|

Décalage de la réforme des retraites |

|

|

- 0,1 |

|

Autres |

|

|

0,3 |

|

Recettes |

1,5 |

0,0 |

4,3 |

|

Allégements généraux |

1,5 |

|

1,4 |

|

Niches compléments salariaux |

|

|

1,2 |

|

Taxe complémentaires santé |

|

|

1,1 |

|

Autres |

|

|

0,6 |

|

TOTAL |

10,5 |

11,7 |

13,4 |

|

Transfert à l'État du gain de la réforme des AG (via TVA) |

|

|

- 3,0 |

|

Transfert à la sécurité sociale de l'assujettissement à l'IR des IJ ALD (via TVA) |

|

|

0,7 |

|

TOTAL APRÈS TRANSFERTS |

|

|

11,1 |

B. UN EFFORT STRUCTUREL DE 12 MILLIARDS D'EUROS EN 2026, ÉGALEMENT RÉPARTI ENTRE DÉPENSES ET RECETTES

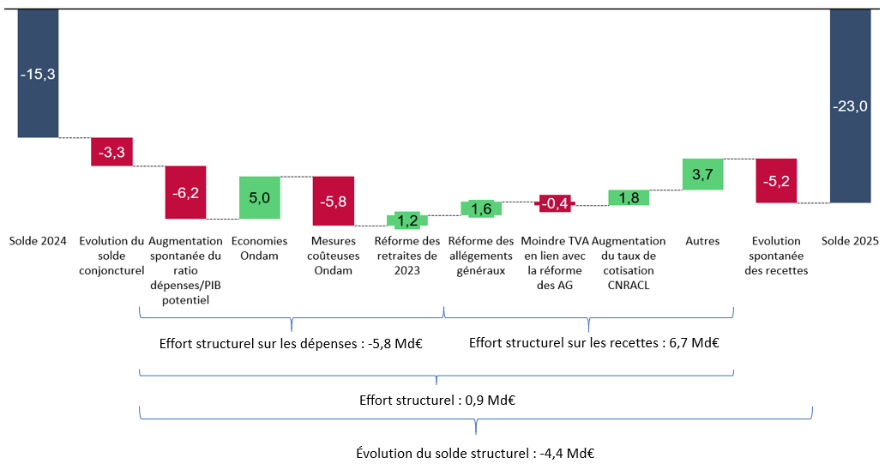

Le tableau ci-avant suggère que l'effort proposé par le PLFSS repose très majoritairement sur les dépenses. En effet, les mesures seraient d'environ 9 milliards d'euros sur les dépenses et 4 milliards d'euros sur les recettes.

Toutefois si on prend aussi en compte la montée en charge de mesures antérieures et si on considère que dans le cas des dépenses, le seul « vrai effort » est celui qui vient en plus d'une simple stabilisation des dépenses rapportées au PIB potentiel, on arrive à une vision des choses un peu différente, comme le montre le graphique de la page suivante.

En effet, selon l'approche retenue par ce graphique (explicitée dans le rapport), l'effort serait à peu près équilibré entre recettes et dépenses.

Décomposition indicative de

l'évolution du solde prévisionnel

de la sécurité

sociale entre 2025 et 2026 prévue par le texte initial

(en milliards d'euros)

Source : Commission des affaires sociales