- L'ESSENTIEL

- PREMIÈRE PARTIE

LA MISSION « GESTION DES FINANCES PUBLIQUES »

- I. LA MISSION « GESTION DES FINANCES

PUBLIQUES » VOIT SES CRÉDITS LÉGÈREMENT

AUGMENTER

- II. LES PRINCIPALES OBSERVATIONS DU RAPPORTEUR

SPÉCIAL

- A. LA CONCRÉTISATION DU PROJET DE

FACTURATION ÉLECTRONIQUE INTERENTREPRISE : DES ÉCONOMIES

À ATTENDRE TANT POUR LES ENTREPRISES QUE POUR L'ÉTAT

- 1. La réforme de la facturation

électronique devrait générer des économies pour les

entreprises et des recettes fiscales supplémentaires pour

l'État

- 2. Une vigilance particulière concernant les

éventuels surcoûts pour les entreprises de l'abandon du

développement du portail public de facturation

électronique

- 1. La réforme de la facturation

électronique devrait générer des économies pour les

entreprises et des recettes fiscales supplémentaires pour

l'État

- B. LA LUTTE CONTRE LES FRAUDES ET LES FLUX

ILLICITES DEMEURE UNE PRIORITÉ POUR LES ADMINISTRATIONS DE LA MISSION

MALGRÉ LE CONTEXTE BUDGÉTAIRE CONTRAINT

- 1. Les résultats du contrôle fiscal

atteignent un point haut en 2024

- 2. Le renforcement des effectifs du contrôle

fiscal dans le cadre de la mise en oeuvre du

plan « fraude »

- 3. Les moyens de la Douane sont renforcés

pour faire face à la massification des flux

- 4. La montée en gamme de Tracfin se poursuit

dans un contexte de sollicitation croissante de ce service au coeur de la lutte

contre la criminalité financière

- 1. Les résultats du contrôle fiscal

atteignent un point haut en 2024

- A. LA CONCRÉTISATION DU PROJET DE

FACTURATION ÉLECTRONIQUE INTERENTREPRISE : DES ÉCONOMIES

À ATTENDRE TANT POUR LES ENTREPRISES QUE POUR L'ÉTAT

- I. LA MISSION « GESTION DES FINANCES

PUBLIQUES » VOIT SES CRÉDITS LÉGÈREMENT

AUGMENTER

- DEUXIÈME PARTIE

LA MISSION « CRÉDITS NON RÉPARTIS »

- I. LA PROVISION RELATIVE AUX

RÉMUNÉRATIONS PUBLIQUES : UN NIVEAU DE CRÉDITS

EXCEPTIONNELLEMENT ÉLEVÉ ALORS MÊME QUE LE GOUVERNEMENT NE

PRÉSENTE AUCUNE MESURE DE TITRE 2 À FINANCER

- II. LA DOTATION POUR DÉPENSES ACCIDENTELLES

ET IMPRÉVISIBLES EST MAINTENUE À UN NIVEAU CONVENTIONNEL

APRÈS UNE PÉRIODE POST-CRISE SANITAIRE MARQUÉE PAR UNE

BUDGÉTISATION EXCESSIVE

- I. LA PROVISION RELATIVE AUX

RÉMUNÉRATIONS PUBLIQUES : UN NIVEAU DE CRÉDITS

EXCEPTIONNELLEMENT ÉLEVÉ ALORS MÊME QUE LE GOUVERNEMENT NE

PRÉSENTE AUCUNE MESURE DE TITRE 2 À FINANCER

- TROISIÈME PARTIE

LA MISSION « TRANSFORMATION

ET FONCTION PUBLIQUES »

- I. UNE BAISSE SIGNIFICATIVE DES MOYENS DE LA

MISSION POUR 2026, DANS LA CONTINUITÉ DE L'ÉVOLUTION

INITIÉE EN 2025

- II. UNE DIMINUTION MASSIVE DES MOYENS DE LA

MISSION QUI APPELLE UNE RÉFLEXION SUR SON AVENIR, NOTAMMENT CONCERNANT

LA POLITIQUE IMMOBILIÈRE DE L'ÉTAT

- A. ALORS QUE LE PROGRAMME DE RÉNOVATION DES

CITÉS ADMINISTRATIVES EST EN VOIE D'ACHÈVEMENT, LA

CRÉATION DE LA FONCIÈRE DE L'ÉTAT DEMEURE EN ATTENTE D'UN

VECTEUR LÉGISLATIF

- 1. L'année 2025 a été

marquée par l'achèvement du programme de rénovation des

cités administratives

- 2. Les actions Résilience sont

également en voie d'aboutissement, avec un bilan très positif en

termes d'économies d'énergie

- 3. Le projet de foncière de l'État

demeure dans l'attente d'un vecteur législatif approprié

- 1. L'année 2025 a été

marquée par l'achèvement du programme de rénovation des

cités administratives

- B. UNE RATIONALISATION DES CRÉDITS DU

PROGRAMME 349 QUI SE POURSUIT AVEC LA FINALISATION DES

DÉPENSES ASSOCIÉES AUX PROJETS DU FONDS POUR LA TRANSFORMATION DE

L'ACTION PUBLIQUE (FTAP)

- A. ALORS QUE LE PROGRAMME DE RÉNOVATION DES

CITÉS ADMINISTRATIVES EST EN VOIE D'ACHÈVEMENT, LA

CRÉATION DE LA FONCIÈRE DE L'ÉTAT DEMEURE EN ATTENTE D'UN

VECTEUR LÉGISLATIF

- I. UNE BAISSE SIGNIFICATIVE DES MOYENS DE LA

MISSION POUR 2026, DANS LA CONTINUITÉ DE L'ÉVOLUTION

INITIÉE EN 2025

- QUATRIÈME PARTIE

LE COMPTE D'AFFECTATION SPÉCIALE

« GESTION DU PATRIMOINE IMMOBILIER DE L'ÉTAT »

- I. UNE DIMINUTION NOTABLE DES PRÉVISIONS DE

RECETTES ENTRE 2025 ET 2026

- A. LE COMPTE D'AFFECTATION SPÉCIALE (CAS)

POURSUIT UN OBJECTIF DE RATIONALISATION DE LA GESTION DU PATRIMOINE IMMOBILIER

DE L'ÉTAT

- B. UNE DIMINUTION DES RECETTES DU CAS DE PLUS D'UN

QUART QUI S'INSCRIT DANS LA TENDANCE À LA BAISSE DES MOYENS DU

COMPTE

- C. DES DÉPENSES D'ENTRETIEN

DÉSORMAIS CONTRAINTES

- A. LE COMPTE D'AFFECTATION SPÉCIALE (CAS)

POURSUIT UN OBJECTIF DE RATIONALISATION DE LA GESTION DU PATRIMOINE IMMOBILIER

DE L'ÉTAT

- II. ALORS QUE LE COMPTE PORTE UNE PART MINORITAIRE

DES DÉPENSES IMMOBILIÈRES DE L'ÉTAT, SON ÉVOLUTION

EST TRIBUTAIRE DES INCERTITUDES AUTOUR DE LA RÉFORME DE LA

FONCIÈRE DE L'ÉTAT

- A. LE COMPTE REPRÉSENTE DES MONTANTS

MODESTES AU REGARD DE L'ENSEMBLE DU PATRIMOINE IMMOBILIER DE

L'ÉTAT

- 1. Une part mineure des crédits de

l'État consacrés à l'immobilier, inférieure

à 10 % sur la période récente

- 2. Un outil qui demeure fortement

contourné

- a) Des règles dérogatoires minorant

le niveau des recettes encaissées

- (1) Le système des décotes

génère un manque à gagner important pour le compte

d'affectation spéciale

- (2) Les dérogations au principe de la

mutualisation des produits de cession

- b) Un poids marginal en dépenses, compte

tenu du recours à d'autres vecteurs budgétaires pour des montants

supérieurs

- a) Des règles dérogatoires minorant

le niveau des recettes encaissées

- 1. Une part mineure des crédits de

l'État consacrés à l'immobilier, inférieure

à 10 % sur la période récente

- B. UNE GESTION IMMOBILIÈRE DE L'ÉTAT

QUI POURRAIT À TERME SIGNIFICATIVEMENT ÉVOLUER AVEC LA

CRÉATION ATTENDUE D'UNE FONCIÈRE

- A. LE COMPTE REPRÉSENTE DES MONTANTS

MODESTES AU REGARD DE L'ENSEMBLE DU PATRIMOINE IMMOBILIER DE

L'ÉTAT

- I. UNE DIMINUTION NOTABLE DES PRÉVISIONS DE

RECETTES ENTRE 2025 ET 2026

- EXAMEN PAR L'ASSEMBLÉE NATIONALE

- EXAMEN EN COMMISSION

- LISTE DES PERSONNES ENTENDUES

- LA LOI EN CONSTRUCTION

|

N° 139 SÉNAT SESSION ORDINAIRE DE 2025-2026 |

|

Enregistré à la Présidence du Sénat le 24 novembre 2025 |

|

RAPPORT GÉNÉRAL FAIT au nom de la commission des finances (1) sur le projet de loi de finances, considéré comme rejeté par l'Assemblée nationale, pour 2026, |

|

Par M. Jean-François HUSSON, Rapporteur général, Sénateur LES MOYENS DES POLITIQUES PUBLIQUES ET DISPOSITIONS SPÉCIALES (seconde partie de la loi de

finances) |

|

Rapporteur spécial : M. Claude NOUGEIN |

|

(1) Cette commission est composée de : M. Claude Raynal, président ; M. Jean-François Husson, rapporteur général ; MM. Bruno Belin, Christian Bilhac, Michel Canévet, Emmanuel Capus, Thierry Cozic, Thomas Dossus, Albéric de Montgolfier, Didier Rambaud, Stéphane Sautarel, Pascal Savoldelli, vice-présidents ; Mmes Marie-Carole Ciuntu, Frédérique Espagnac, MM. Marc Laménie, Hervé Maurey, secrétaires ; MM. Pierre Barros, Arnaud Bazin, Grégory Blanc, Mmes Florence Blatrix Contat, Isabelle Briquet, M. Vincent Capo-Canellas, Mme Marie-Claire Carrère-Gée, MM. Raphaël Daubet, Vincent Delahaye, Bernard Delcros, Vincent Éblé, Rémi Féraud, Stéphane Fouassin, Mme Nathalie Goulet, MM. Jean-Raymond Hugonet, Éric Jeansannetas, Christian Klinger, Mme Christine Lavarde, MM. Antoine Lefèvre, Dominique de Legge, Victorin Lurel, Jean-Marie Mizzon, Claude Nougein, Olivier Paccaud, Mme Vanina Paoli-Gagin, M. Georges Patient, Mme Sophie Primas, M. Jean-François Rapin, Mme Ghislaine Senée, MM. Laurent Somon, Christopher Szczurek, Mme Sylvie Vermeillet, M. Jean Pierre Vogel. |

|

Voir les numéros : Assemblée nationale (17ème législ.) : 1906, 1990, 1996, 2006, 2043, 2047, 2048, 2060, 2063 et T.A. 180 Sénat : 138 et 139 à 145 (2025-2026) |

L'ESSENTIEL

I. LA MISSION « GESTION DES FINANCES PUBLIQUES » VOIT SES CRÉDITS LÉGÈREMENT AUGMENTER

La mission « Gestion des finances publiques » porte les crédits alloués à la direction générale des finances publiques (DGFiP - programme 156), à la direction générale des douanes et des droits indirects (DGDDI - programme 302) ainsi qu'au secrétariat général du ministère de l'économie, des finances et de la souveraineté industrielles et numérique (SG MEFSIN - programme 218).

A. UNE HAUSSE MAITRISÉE DES CRÉDITS ET RÉPARTIE SUR L'ENSEMBLE DES POSTES DE DÉPENSES

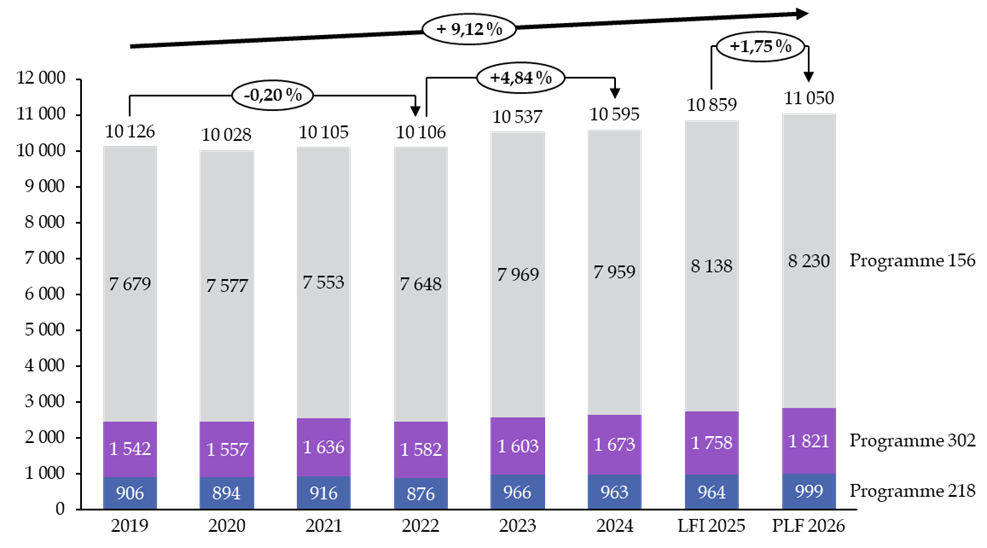

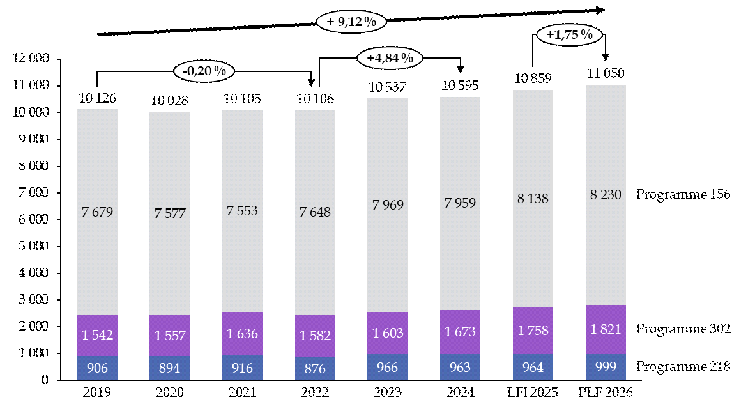

Les crédits demandés pour l'année 2026 sur la mission « Gestion des finances publiques » s'élèvent à 11,05 milliards d'euros, en légère hausse de 1,75 % par rapport à la LFI 2025. L'exercice 2026 s'inscrit dans la continuité de l'année précédente, marquée par la rationalisation de la dépense et des emplois dans le contexte du redressement des finances publiques.

Évolution des crédits de la mission

« Gestion des finances publiques » depuis

2019

(CP, en millions d'euros)

Source : commission des finances, d'après les documents budgétaires

Le rapporteur salue la part prépondérante prise par la mission « Gestion des finances publiques » dans les efforts de maîtrise de la dépense publique au cours des dernières années. En effet, si les crédits de la mission ont augmenté de 9,1 % en valeur depuis 2019, ils ont en réalité diminué de 7,3 % en volume, après prise en compte de l'inflation.

Évolution des crédits de la mission

« Gestion des finances publiques »

par titre de

dépenses

(CP, en millions d'euros)

Source : commission des finances, d'après les documents budgétaires

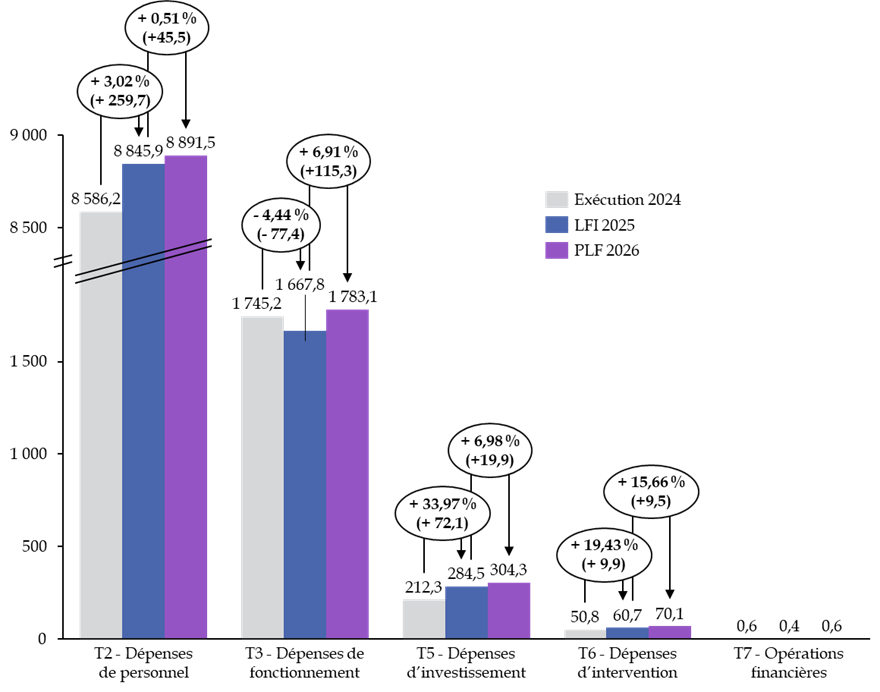

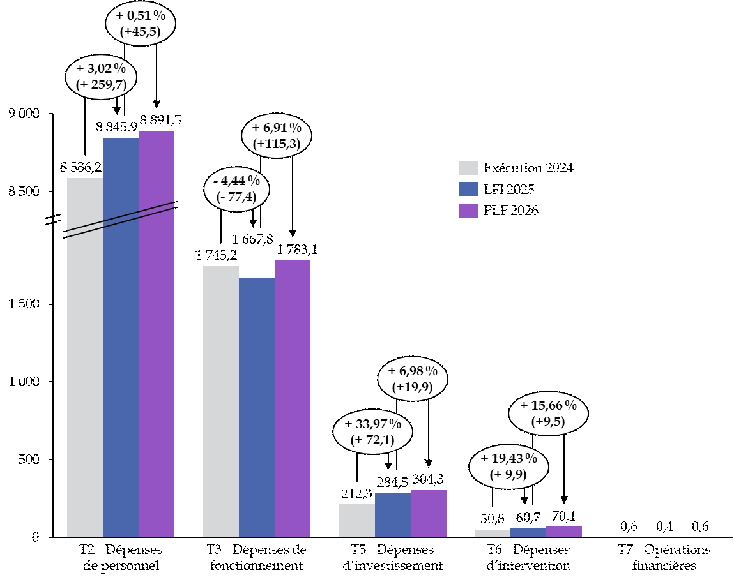

En 2026, la légère hausse des crédits de la mission est répartie entre tous les postes de dépenses.

L'enveloppe consacrée au fonctionnement (dépenses de titre 3) connait une augmentation de 6,9 %, et celle relative à l'investissement (dépenses de titre 5) de 7 %. Toutefois, le fait que la plus large partie de la hausse des crédits soit due à l'informatique, à l'équipement et à l'immobilier tend à atténuer les critiques qui auraient pu être faites à l'encontre de celle-ci.

Les dépenses de personnel sont, quant à elles, relativement stables à hauteur de + 0,5 %. L'évolution des dépenses de titre 2 de la mission se caractérise depuis plusieurs années par deux effets contradictoires : une diminution du schéma d'emplois contrebalancée par des mesures catégorielles et générales. Le premier effet n'étant pas suffisant pour compenser le second depuis 2022, la masse salariale a progressé chaque année sur cette période.

Toutefois, l'année 2026 ne sera marquée par aucune mesure catégorielle. La hausse de 45,5 millions d'euros des dépenses de personnel en 2026 est donc uniquement due au glissement vieillesse technicité (GVT), ainsi qu'à l'évolution de la contribution de la mission au compte d'affectation spéciale (CAS) « Pensions ».

Le schéma d'emplois de la mission est négatif, et se traduit par une suppression de 558 équivalents temps plein (ETP), dans la droite ligne du mouvement de réduction des effectifs constaté ces dernières années.

Évolution du schéma d'emplois

de

la mission « Gestion des finances publiques »

(en équivalents temps plein)

|

2021 |

2022 |

2023 |

2024 |

LFI 2025 |

PLF 2026 |

Écart 2026/2025 |

Total 2021-2026 |

|

|

[156] Gestion fiscale et financière de l'État et du service public local |

- 1 778 |

- 1 515 |

- 1048 |

- 200 |

- 550 |

- 550 |

0 |

- 5 641 |

|

[218] Conduite et pilotage des politiques économiques et financières |

- 25 |

- 53 |

55 |

108 |

- 10 |

- 26 |

- 16 |

+ 33 |

|

[302] Facilitation et sécurisation des échanges |

- 178 |

19 |

11 |

48 |

45 |

18 |

- 27 |

- 64 |

|

Total |

- 1 981 |

- 1 549 |

- 1004 |

- 44 |

- 505 |

- 558 |

- 53 |

- 5 672 |

Source : commission des finances, d'après les documents budgétaires

B. LE CONTEXTE BUDGÉTAIRE CONTRAINT N'EMPÊCHE PAS LA DGFIP ET LA DOUANE DE POURSUIVRE LEUR DÉMARCHE DE MODERNISATION

1. La concrétisation du projet de facturation électronique interentreprise : des économies à attendre pour les entreprises et des rentrées fiscales pour l'État

L'année 2026 marquera, pour la DGFiP, la mise en oeuvre effective de la réforme de la facturation électronique. Celle-ci se traduit par une obligation d'émission et de réception de facture électronique (e-invoicing) et de transmission à l'administration de certaines données de facturation (e-reporting). La généralisation de cette réforme est prévue à compter du 1er septembre 2026 pour les grandes entreprises et les entreprises de taille intermédiaire, et à compter du 1er septembre 2027 pour la plupart des microentreprises et les petites et moyennes entreprises.

La facturation électronique devrait être source de simplification et de gains de productivité pour les entreprises. Dans un rapport de 2021, Gouvernement estimait que les gains de productivité résultant de la seule facturation électronique pourraient s'élever à 4,5 milliards d'euros pour les 1,5 million de PME qui utilisent encore des factures papier.

Par ailleurs, le gain pour les finances publiques résultant de cette réforme pourrait s'élever à 2 à 3 milliards d'euros par an à compter de 2028, et proviendrait :

- d'une part, d'un meilleur recouvrement spontané de la TVA grâce à la fiabilisation du processus de facturation des entreprises et de déclaration des données à l'administration ;

- d'autre part, d'une amélioration de la lutte contre la fraude à la TVA, qui doit être rendue plus efficace grâce à un ciblage plus fin des opérations de contrôle et une amélioration de la détection des schémas de fraude.

Le surplus de recettes anticipé compensera donc largement le coût de cette réforme pour l'État, estimé à 267,7 millions d'euros pour la période de 2021 à 2028.

Le Gouvernement a annoncé en octobre 2024 son choix de renoncer au développement du portail public de facturation, qui apparaissait trop coûteux et complexe à mettre en oeuvre. Cette décision a suscité des inquiétudes de la part de certaines entreprises anticipant un surcoût résultant de l'obligation de recourir à une plateforme privée payante. Si ces surcoûts devraient être limités, compte tenu du faible risque de concentration du marché des plateformes agréés, le rapporteur spécial sera néanmoins attentif à cette question lors du déploiement de la réforme.

2. La lutte contre la fraude et les flux illicites demeure une priorité pour les administrations de la mission

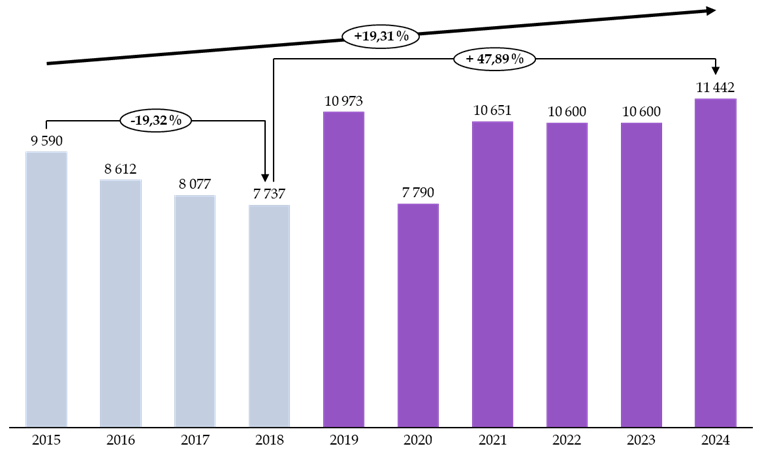

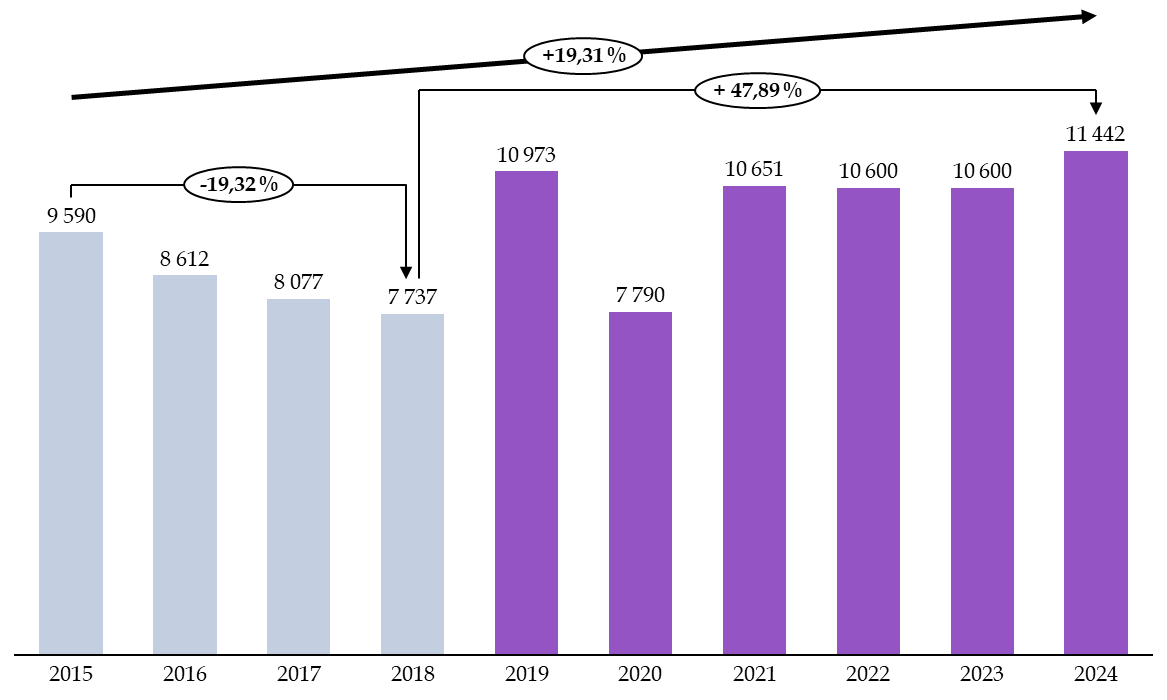

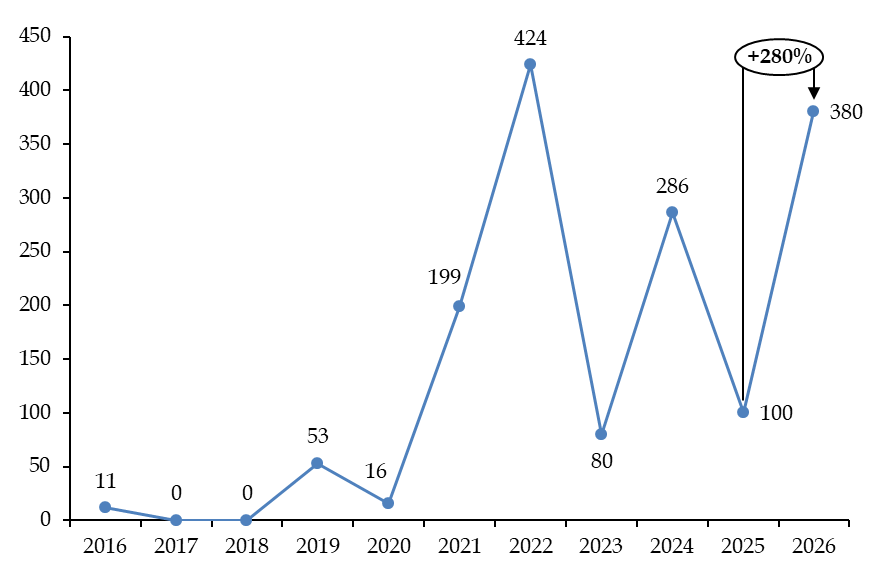

En 2024, les montants recouvrés au titre du contrôle fiscal ont atteint 11,4 milliards d'euros, en hausse par rapport aux deux années précédentes. Le niveau de 2019 a donc été dépassé, après une chute en 2020 due à la crise sanitaire.

Dans le cadre de la présentation du plan de lutte contre toutes les fraudes aux finances publiques en 2023, le Gouvernement avait annoncé un objectif de création de 1 500 postes dédiés à cette mission. Depuis la présentation de cette feuille de route, les effectifs dédiés à la lutte contre la fraude ont été renforcés de 780 emplois entre 2023 et 2025.

Évolution des montants encaissés au titre du contrôle fiscal

(en millions d'euros)

Source : commission des finances

La lutte contre la fraude et, plus généralement, la lutte contre les flux illicites, font également partie des missions stratégiques de la Douane. Cette dernière a ainsi saisi 111 tonnes de stupéfiants en 2024, retiré 21,5 millions d'articles contrefaits et, au nom de la lutte contre la fraude financière, saisi ou identifié des avoirs pour un montant total de 596,6 millions d'euros.

L'un des principaux enjeux de l'année 2026 pour la Douane réside dans le renforcement et la modernisation de ses moyens dans le contexte de l'essor du e-commerce et, plus particulièrement, des grandes plateformes asiatiques telles que Shein et Temu. En 2024, les importations de biens de faible valeur ont doublé encore par rapport à l'année précédente, atteignant 775 millions d'articles. La France, en particulier l'aéroport de Paris Charles de Gaulle, est ainsi devenue une plateforme majeure d'entrée des produits du e-commerce en Europe.

Ces importations sont sujets à de nombreux schémas de fraude visant à minorer la valeur en douane des produits importés, pour échapper au paiement des droits de douanes et de la TVA. Par ailleurs, la nomenclature des déclarations en douane simplifiée que doivent renseigner les logisticiens, dites déclarations « H7 », est trop peu détaillée pour permettre aux douaniers de cibler leurs contrôles. Ils doivent dès lors multiplier les contrôles physiques, particulièrement fastidieux et chronophages.

Dans ce contexte, le PLF 2026 prévoit un renforcement des moyens humains de la Douane (+ 18 ETP). Par ailleurs, la hausse du budget de la DGDDI (+ 3,6 %) lui permettra de poursuivre la modernisation de ses moyens, à travers notamment l'acquisition de nouveaux scanners. Enfin, le rapporteur spécial suivra avec attention les débats relatifs à la mise en place d'un prélèvement pour frais de gestion sur les articles contenus dans des envois à faible valeur, prévu à l'article 22 du PLF. Actuellement fixé à 2 euros dans le texte en discussion, ce prélèvement doit permettre de financer des moyens de contrôle supplémentaires pour la Douane. Toutefois, l'efficacité de ce dispositif dépendra de sa mise en oeuvre harmonisée dans le cadre de la réforme de l'Union douanière actuellement en cours de discussion au niveau européen.

Dans le cadre de l'effort de redressement des finances publiques, la commission présente deux amendements de crédits, portant, d'une part, sur l'augmentation, d'un à trois, du nombre de jours de carence appliqués aux arrêts maladie dans la fonction publique d'État (112 millions d'euros en AE et en CP), et, d'autre part, sur le non-remplacement d'un agent public sur deux partant à la retraite dans la fonction publique d'État, hors ministère de l'Éducation nationale et ministères régaliens sous loi de programmation (350 millions d'euros en AE et en CP). Ces amendements, imputés par convention sur la mission « Gestion des finances publiques », ont vocation à être répartis sur l'ensemble des missions du budget de l'État.

II. LA MISSION « CRÉDITS NON RÉPARTIS » : LE NIVEAU DE CRÉDITS INSCRITS SUR LA PROVISION RELATIVE AUX RÉMUNÉRATIONS PUBLIQUES EST EXCEPTIONNELLEMENT ÉLEVÉ ET NE FAIT L'OBJET D'AUCUNE JUSTIFICATION DE LA PART DU GOUVERNEMENT

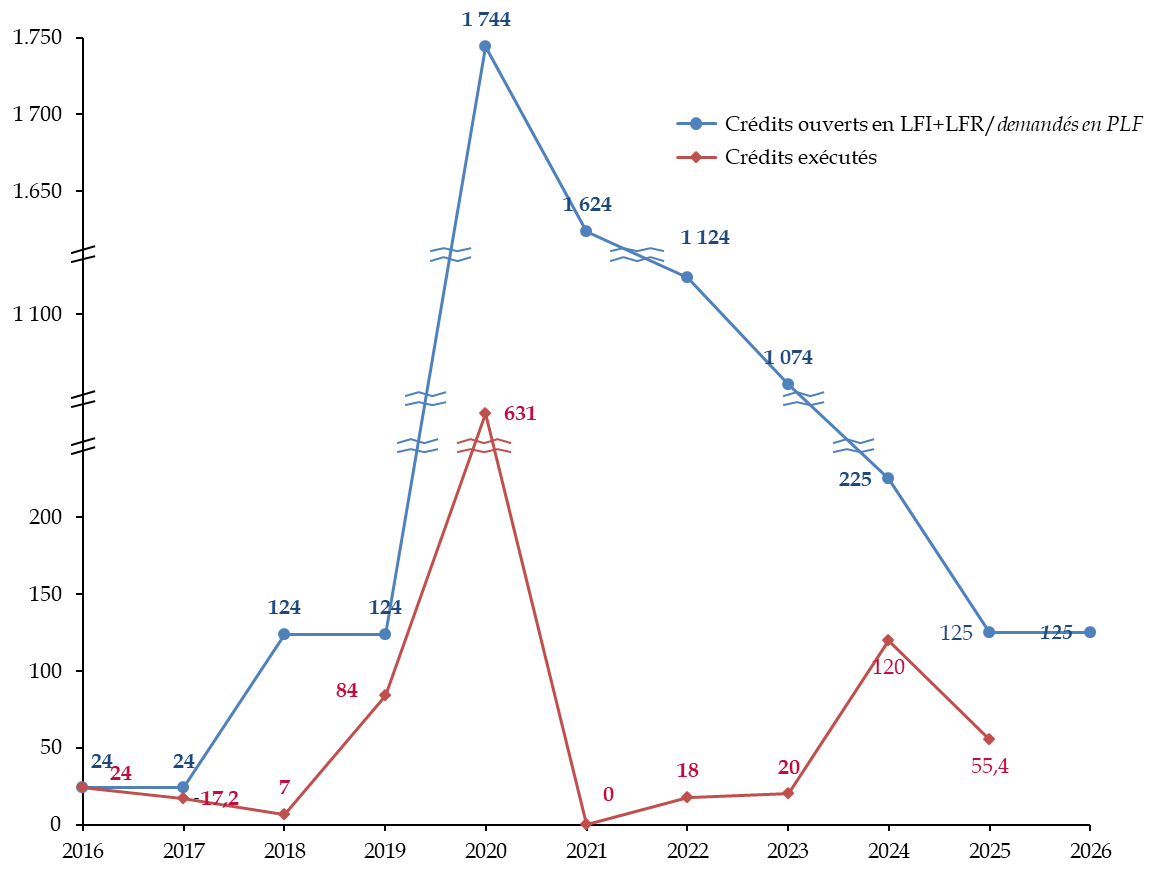

Les crédits demandés pour 2026 sur le programme 551 « Provision relative aux rémunérations publiques » s'élèvent cette année à 350 millions d'euros en AE et en CP, contre 100 millions d'euros en 2025. La justification invoquée par le Gouvernement quant au montant exceptionnellement élevé de cette dotation est particulièrement lacunaire puisqu'il indique qu'il revêt « un caractère strictement prudentiel » et serait uniquement justifié par « les conditions particulières de préparation des textes budgétaires ». Le rapporteur spécial estime que le programme 551 n'a pas vocation à servir de réserve de budgétisation dont le Gouvernement pourrait disposer librement pour financer des mesures de titre 2 qui n'ont pas été présentées devant le Parlement. La commission propose donc un amendement visant à supprimer les crédits de cette dotation.

Le programme 552 « Dépenses accidentelles et imprévisibles » est doté cette année de 125 millions d'euros en CP, soit le même montant qu'en 2025. Elle est ainsi maintenue à un niveau conventionnel, après une période post-crise sanitaire marquée par une budgétisation excessive.

III. LA MISSION « TRANSFORMATION ET FONCTION PUBLIQUES » : UNE BAISSE SIGNIFICATIVE DES MOYENS DE LA MISSION POUR 2026, DANS LA CONTINUITÉ DE L'ÉVOLUTION INITIÉE EN 2025

A. LES MOYENS DE LA MISSION CONNAISSENT UNE DIMINUTION SENSIBLE, LIÉE À L'ABOUTISSEMENT DU PROGRAMME DE RÉNOVATION DES CITÉS ADMINISTRATIVES

Les crédits de la mission affichent une diminution très importante par rapport à 2025, avec une baisse de - 45,8 % en AE, à 543,6 millions d'euros (contre 1,0 milliard d'euros en 2025), et de - 27,3 % en CP, à 524,7 millions d'euros (contre 722,1 millions d'euros en 2025).

Cette baisse significative des moyens dédiés à la mission s'explique, à titre principal, par l'aboutissement du programme de rénovation des cités administratives porté par le programme 348 « Performance et résilience des bâtiments de l'État et de ses opérateurs », lequel connaît une chute spectaculaire de - 64,2 % en AE, à 220,3 millions d'euros (contre 614,7 millions d'euros en 2025), et de - 32,1 % en CP, à 203,7 millions d'euros (contre 300,1 millions d'euros en 2025).

B. UNE ÉVOLUTION QUI APPELLE UNE RÉFLEXION SUR L'AVENIR DE LA MISSION, NOTAMMENT CONCERNANT LA POLITIQUE IMMOBILIÈRE DE L'ÉTAT

Alors qu'il a fallu attendre fin 2022, soit près de cinq ans après la création du programme 348, pour que l'ensemble des travaux de rénovation des cités administratives puisse débuter, l'année 2025 a enregistré l'achèvement des chantiers de rénovation des 36 cités concernées. Une nouvelle programmation à cinq ans, reposant sur la trajectoire budgétaire du programme 348, prévoit une série de projets immobiliers, visant essentiellement des sites multi-occupants des services déconcentrés de l'État.

De même, la dotation correspondant aux enveloppes « Résilience » devrait être drastiquement réduite pour 2026, à un niveau nul en AE (contre 21,5 millions d'euros en 2025, soit une baisse de 100 %) et à 40 millions d'euros en CP (contre 55 millions d'euros en 2025, soit une baisse de plus d'un quart), la direction de l'immobilier de l'État (DIE) observant que « l'essentiel des principaux points noirs énergétiques ont été traités ».

Alors que la disposition correspondant à la réforme de la foncière de l'État, portée par amendement gouvernemental dans le cadre de l'examen du projet de loi de finances pour 2025, a été censurée par le Conseil constitutionnel en tant que cavalier budgétaire, aucun vecteur législatif n'a été utilisé depuis cette décision pour permettre sa création.

D'après la DIE, « les travaux ont continué mais sont en attente d'un vecteur législatif, ce qui permettra de caler le nouveau calendrier de démarrage du pilote et son contour précis ». Un contrat d'objectifs devrait également préciser, au démarrage, les engagements chiffrés de la foncière. À cet égard, le rapporteur spécial, qui soutient la création de cette foncière, appelle l'exécutif à accélérer la présentation du support législatif qui devrait permettre le déploiement du pilote de cette nouvelle structure.

IV. LE COMPTE D'AFFECTATION SPÉCIALE « GESTION DU PATRIMOINE IMMOBILIER DE L'ÉTAT » : UN AVENIR ÉGALEMENT SUBORDONNÉ À LA MISE EN oeUVRE DE LA RÉFORME DE LA FONCIÈRE DE L'ÉTAT

Pour 2026, les prévisions de recettes du compte d'affectation spéciale (CAS) « Gestion du patrimoine immobilier de l'État », d'un montant total de 270 millions d'euros, se décomposent de la manière suivante : 140 millions d'euros au titre des produits des cessions de biens immobiliers de l'État (contre 210 millions d'euros en 2025) ; 110 millions d'euros au titre du produit des redevances domaniales ou des loyers perçus par l'État (montant inchangé par rapport à 2025) ; 20 millions d'euros au titre des fonds de concours et des versements du budget général (montant inchangé par rapport à 2025).

Si le CAS affiche, de manière exceptionnelle, un solde négatif de - 51,5 millions d'euros en CP pour 2026, associé à des dépenses de 321,5 millions d'euros en CP, les crédits du compte sont placés sous une norme de dépense pilotable de 210 millions d'euros en AE, ce qui devrait garantir son équilibre budgétaire à moyen terme. D'après la DIE, la priorité ayant été donnée au financement de l'entretien de l'immobilier, le montant consacré aux opérations structurantes a été réduit à 160 millions d'euros en AE afin de respecter le plafond.

Au 31 décembre 2024, l'État et ses établissements publics occupaient un patrimoine immobilier de 96,7 millions de mètres carrés de surface bâtie (« surface utile brute ») ainsi que 31 170 terrains non bâtis, pour une valeur comptable estimée à 73,6 milliards d'euros. Rapporté à ce patrimoine, le CAS constitue un instrument marginal pour la politique immobilière de l'État : l'effort d'investissement supporté par le CAS représente seulement en moyenne annuelle 11 % des dépenses d'investissement immobilier de l'État sur la période 2015-2024 (7 % sur la période 2021-2024 post crise sanitaire). De fait, selon la DIE, « le CAS immobilier est supposé s'éteindre avec le déploiement complet de la fonciérisation ».

Réunie le 13 novembre 2025, sous la présidence de M. Claude Raynal, président, la commission des finances a décidé de proposer au Sénat l'adoption des crédits de la mission « Gestion des finances publiques » tels que modifiés par deux amendements minorant ses crédits de 462 millions d'euros. Elle a également proposé l'adoption des crédits de la mission « Crédits non répartis » tels que modifiés par un amendement minorant ses crédits de 350 millions d'euros. Enfin, la commission des finances a proposé l'adoption, sans modification, des crédits de la mission « Transformation et fonction publiques » et du compte d'affectation spéciale « Gestion du patrimoine immobilier de l'État ».

*

* *

Réunie à nouveau le mercredi 26 novembre 2025, sous la présidence de M. Claude Raynal, président, la commission a confirmé définitivement ses votes émis sur toutes les missions, tous les budgets annexes, tous les comptes spéciaux et les articles rattachés aux missions, ainsi que les amendements qu'elle a adoptés, à l'exception des votes émis pour les missions « Action extérieure de l'État », « Aide publique au développement », « Cohésion des territoires », « Culture », « Immigration, asile et intégration », « Investir pour la France 2030 », « Monde combattant, mémoire et liens avec la nation », « Sport, jeunesse et vie associative », ainsi que des comptes spéciaux qui s'y rattachent.

L'article 49 de la loi organique relative aux lois de finances (LOLF) fixe au 10 octobre la date limite pour le retour des réponses aux questionnaires budgétaires.

À cette date, le rapporteur spécial avait reçu 0 % des réponses pour les missions « Gestion des finances publiques », « Crédits non répartis » et « Transformation et fonction publiques » ainsi que pour le compte d'affectation spéciale « Gestion du patrimoine immobilier de l'État ».

À la date d'examen en commission le 13 novembre, il a obtenu 95,7 % des réponses pour la mission « Gestion des finances publiques », 100 % des réponses pour la mission « Crédits non répartis », 93,1 % des réponses pour la mission « Transformation et fonction publiques » et 100 % des réponses pour le compte d'affectation spéciale « Gestion du patrimoine immobilier de l'État ».

PREMIÈRE

PARTIE

LA MISSION « GESTION DES FINANCES

PUBLIQUES »

La mission « Gestion des finances publiques », placée sous l'autorité du ministère de l'économie, des finances et de l'industrie, porte l'essentiel des crédits du pôle économique et financier de l'État.

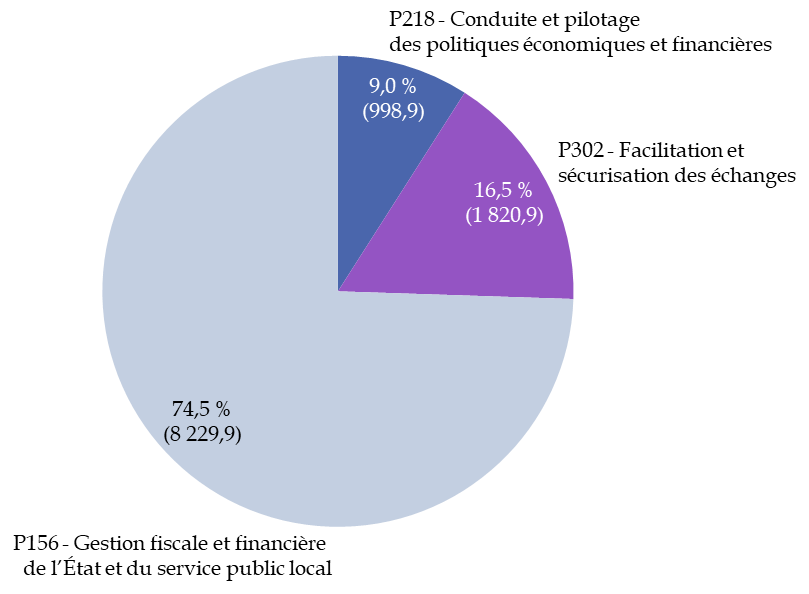

Dotée de 11,18 milliards d'euros en autorisations d'engagement (AE) et de 11,05 milliards d'euros en crédits de paiement (CP) dans le présent projet de loi de finances (PLF), la mission se compose de trois programmes :

- les programmes 156 « Gestion fiscale et financière de l'État et du service public local », qui représente près de 75 % des crédits de la mission, et 302 « Facilitation et sécurisation des échanges » sont les deux programmes opérationnels de la mission. Ils portent les crédits des deux grandes directions de réseau que sont la direction générale des finances publiques (DGFiP) et la direction générale des douanes et des droits indirects (DGDDI).

- le programme 218 « Conduite et pilotage des politiques économiques et financières » porte les crédits du secrétariat général du ministère de l'économie, des finances et de la souveraineté industrielle et numérique, ainsi que d'une pluralité de structures1(*). Le secrétariat général n'interfère pas avec ces entités et n'agit pas à leur égard comme un donneur d'ordres. Il joue un rôle de fonction support et budgétaire, son objectif étant de permettre aux administrations du ministère, dans un contexte de ressources contraintes, de disposer des moyens nécessaires à leur fonctionnement.

Répartition des crédits de la

mission

« Gestion des finances publiques »

en 2026

(en pourcentage et en millions d'euros, en CP)

Source : commission des finances, d'après les documents budgétaires

I. LA MISSION « GESTION DES FINANCES PUBLIQUES » VOIT SES CRÉDITS LÉGÈREMENT AUGMENTER

A. UNE TRAJECTOIRE DE MODÉRATION DES CRÉDITS DE LA MISSION DEPUIS 2025 POUR RÉPONDRE À LA DÉGRADATION DES FINANCES PUBLIQUES

Les crédits demandés pour l'année 2026 sur la mission « Gestion des finances publiques » s'élèvent à hauteur de 11,19 milliards d'euros en autorisations d'engagement (AE) et 11,05 milliards d'euros en crédits de paiement (CP), en légère hausse de 2,1 % en AE et 1,8 % en CP.

La hausse des crédits se traduit sur tous les programmes de la mission. Les dépenses de la DGFiP augmentent de 92,5 millions d'euros en CP, soit une hausse de 1,1 %, inférieure à l'hypothèse d'inflation anticipée par le Gouvernement qui est fixé à 1,3 %. Les crédits de la Douane et du secrétariat général du ministère de l'Économie, des Finances et de la Souveraineté industrielle et numérique augmentent respectivement de 63,4 millions d'euros et de 34,6 millions d'euros en CP, soit une progression de 3,6 % pour ces deux programmes.

Évolution des crédits de la mission

« Gestion des finances publiques »

(en millions d'euros et en pourcentage)

|

Exécution 2024 |

LFI 2025 |

PLF 2026 |

Évolution 2026/2025 |

Évolution

2026/2025 |

||

|

[156] Gestion fiscale et financière de l'État et du service public local |

AE |

8 000,1 |

8 183,5 |

8 300 |

+ 116,3 |

+ 1,4 % |

|

CP |

7 959,2 |

8 137,5 |

8 229,9 |

+ 92,5 |

+ 1,1 % |

|

|

[218] Conduite et pilotage des politiques économiques et financières |

AE |

943,2 |

979,7 |

1 047,2 |

+ 67,5 |

+ 6,9 % |

|

CP |

963,2 |

964,3 |

998,9 |

+ 34,6 |

+ 3,6 % |

|

|

[302] Facilitation et sécurisation des échanges |

AE |

1 711,9 |

1 789,5 |

1 839,6 |

+ 50,1 |

+ 2,8 % |

|

CP |

1 672,8 |

1 757,5 |

1 820,9 |

+ 63,4 |

+ 3,6 % |

|

|

Total |

AE |

10 655,2 |

10 952,7 |

11 186,6 |

+ 233,9 |

+ 2,1 % |

|

CP |

10 595,1 |

10 859,3 |

11 049,7 |

+ 190,4 |

+ 1,8 % |

Source : commission des finances, d'après les documents budgétaires

L'exercice 2026 s'inscrit donc dans la continuité de la programmation 2025, qui avait marqué une stabilisation des dépenses par rapport à la LFI 2024. Cette maitrise des crédits traduit la nécessité de faire contribuer, autant que possible, chaque mission du budget de l'État à la rationalisation de la dépense et des emplois dans le contexte du redressement des finances publiques.

À cet égard, le rapporteur rappelle également la part prépondérante prise par la mission « Gestion des finances publiques » dans cet effort au cours des dernières années. En effet, si les crédits de la mission ont augmenté de 9,1 % en valeur depuis 2019, ils ont en réalité diminué de 7,3 % en volume, c'est-à-dire après prise en compte de l'inflation.

Évolution des crédits de la mission

« Gestion des finances publiques » depuis

2019

(CP, en millions d'euros)

Source : commission des finances, d'après les documents budgétaires

Le rapporteur spécial salue la trajectoire de modération des crédits engagée depuis plusieurs années. Face à la situation de dégradation des finances publiques, il invite les directeurs de programme à maintenir les efforts de rationalisation des dépenses lors des prochaines programmations budgétaires. L'analyse de la documentation budgétaire laisse présager une poursuite de ces efforts lors des prochains exercices, le projet annuel de performances (PAP) de la mission « Gestion des finances publiques » prévoyant une relative stabilisation des crédits de la mission en 2027 (+ 0,51 %) et 2028 (- 0,74 %).

B. UNE HAUSSE MAITRISÉE DES CRÉDITS ET RÉPARTIE SUR L'ENSEMBLE DES POSTES DE DÉPENSES

La légère hausse des crédits de la mission est répartie entre tous les postes de dépenses. Les dépenses de personnel, qui représentent 80 % des crédits de la mission, sont relativement stables (+ 0,5 %), malgré un schéma d'emplois négatif.

Les dépenses de fonctionnement et d'investissement connaissent une augmentation plus substantielle, à hauteur de 6,9 % concernant les dépenses de titre 3, et de 7 % concernant les dépenses de titre 5. Toutefois, le fait que la plus large partie de la hausse des crédits soit due à l'informatique, à l'équipement et à l'immobilier tend à atténuer les critiques qui auraient pu être faites à l'encontre de celle-ci.

Évolution des crédits de la mission

« Gestion des finances publiques » par titre de

dépenses

(CP, en millions d'euros)

Source : commission des finances, d'après les documents budgétaires

1. Les dépenses de personnel, premier prisme pour apprécier la programmation budgétaire de la mission

L'évolution des dépenses de personnel de la mission « Gestion des finances publiques » se caractérise depuis plusieurs années par deux effets contradictoires : une diminution du schéma d'emplois, une singularité de ces administrations à l'échelle du budget général, et une évolution soutenue des mesures catégorielles et générales. Le premier n'étant pas suffisant pour compenser les effets du second depuis 2022, la masse salariale a progressé chaque année sur cette période.

Toutefois, l'année 2026 ne sera marquée par aucune mesure catégorielle, compte tenu de la nécessité de redresser les comptes publics. La hausse de 45,5 millions d'euros des dépenses de personnel en 2026 (+ 0,5 %) est donc uniquement due au glissement vieillesse-technicité (GVT), ainsi qu'à l'évolution de la contribution de la mission au compte d'affectation spéciale (CAS) « Pensions ».

Le schéma d'emplois de la mission est négatif, et se traduit par une suppression de 558 équivalents temps plein (ETP). Ainsi la dynamique de suppression des effectifs de la mission demeure particulièrement soutenue. De nouveau, le principal effort en ETP est porté par la direction générale des finances publiques (DGFiP).

Évolution

du schéma d'emplois de la mission

« Gestion des finances

publiques «

(en équivalents temps plein)

|

2021 |

2022 |

2023 |

2024 |

LFI 2025 |

PLF 2026 |

Écart 2026/2025 |

Total 2021-2026 |

|

|

[156] Gestion fiscale et financière de l'État et du service public local |

- 1 778 |

- 1 515 |

- 1048 |

- 200 |

- 550 |

- 550 |

0 |

- 5 641 |

|

[218] Conduite et pilotage des politiques économiques et financières |

- 25 |

- 53 |

55 |

108 |

- 10 |

- 26 |

- 16 |

+ 33 |

|

[302] Facilitation et sécurisation des échanges |

- 178 |

19 |

11 |

48 |

45 |

18 |

- 27 |

- 64 |

|

Total |

- 1 981 |

- 1 549 |

- 1004 |

- 44 |

- 505 |

- 558 |

- 53 |

- 5 672 |

Source : commission des finances, d'après les documents budgétaires

La Douane bénéficiera, à périmètre constant, de 18 ETP supplémentaires, qui lui permettront de renforcer les contrôles aux frontières dans le contexte de massification considérable des flux déclaratifs qui lui sont adressés et des flux illicites (voir infra). Toutefois, si l'on tient compte des transferts de 26 ETP à la DGFIP dans le cadre du processus de transferts des missions de recouvrement de certaines contributions indirectes, le schéma d'emplois de la Douane est fixé à - 8 ETP.

Le programme 218, placé sous la responsabilité du SG MEFSIN, connaitrait quant à lui une baisse de ses moyens humains en 2026 (- 26 ETP). D'après les informations transmises en audition, les besoins supplémentaires nécessaires à la participation du service Tracfin dans le cadre du plan de lutte contre la fraude (+ 3 ETP) et la poursuite du projet de facturation électronique interentreprises (+ 3 ETP) seront bien pris en compte et garantis par des redéploiements en provenance de plusieurs services.

Le rapporteur spécial souhaite de nouveau saluer la participation de la mission « Gestion des finances publiques » à la rationalisation des emplois publics, a fortiori dans le contexte actuel de redressement des comptes publics. Le taux d'effort, calculé en rapportant le schéma d'emplois au plafond d'emplois, particulièrement élevé cette année, en est une parfaite illustration. Il est de - 0,05 % en 2026, un taux négatif impliquant une réduction des effectifs.

2. Une augmentation des dépenses de fonctionnement et d'investissement

Les dépenses de fonctionnement et d'investissement, qui progresseraient respectivement de 6,9 % et 7 % en CP en 2026, sont tirées par plusieurs facteurs :

- la prise en compte de l'augmentation des prix ;

- la poursuite des grands projets d'investissement informatique. À titre d'exemple, les moyens alloués à l'Agence pour l'informatique financière de l'État (AIFE), qui sont portés par le programme 218, augmenteraient de près de 7 millions d'euros en CP. L'AIFE est notamment chargée de la mise en oeuvre de la réforme de la facturation électronique (+ 3 millions d'euros en 2026) ou de la transformation numérique de la commande publique.

- des mesures nouvelles. Le rapporteur spécial relève que l'année 2026 sera par exemple marquée par la construction, à Mayotte, d'un bâtiment conjoint regroupant les Douanes et la DGFiP (16 millions d'euros en AE, répartis par moitié entre les programmes 156 et 302) afin de reloger les services dont les immeubles ont été atteints par le cyclone Chido. Elle sera également marquée par le lancement d'un projet de nouveau datacenter informatique par la DGFiP, pour un montant total de 100 millions d'euros en AE.

Concernant plus particulièrement la DGFiP, l'année 2026 marque une remise à niveau des dépenses de fonctionnement suite à une budgétisation insuffisante en LFI 2025. La DGFiP a en effet indiqué que la hausse des dépenses de titre 3 du programme 156 (+ 5,36 %) en 2026 résulte indirectement des conditions d'adoption particulière de la loi de finances 2025. En effet, le Gouvernement a fait adopter en cours de discussion du texte au Sénat2(*), un amendement minorant de 112,2 millions d'euros les crédits de la mission, dont 72 millions d'euros sur le programme 156, parmi lesquels 49 millions d'euros portaient sur les dépenses de fonctionnement courant. Pour la DGFiP, la répartition initiale de cette mesure d'économies au sein des différents titres du programme 156 n'était pas soutenable, ce qui a conduit, au cours de l'année 2025, à la mise en oeuvre de mesures de fongibilité asymétrique. La budgétisation légèrement plus importante en 2026 des dépenses de titre 3 tire les conséquences de cette situation.

Enfin, le rapporteur rappelle que, ces dernières années, il a été constaté lors de l'examen de la loi relative aux résultats de la gestion et portant approbation des comptes un écart en exécution entre les dépenses d'investissement et les dépenses de fonctionnement, au profit de ces dernières. Ces différentiels s'expliquent par la difficulté initiale des gestionnaires à pouvoir qualifier leurs dépenses informatiques, ce qui entraîne ensuite des mouvements de gestion en cours d'année.

Toutefois, des efforts de fiabilisation de la répartition des dépenses de titre 3 et de titre 5 ont semble-t-il été réalisés cette année, en particulier en ce qui concerne le programme 302. Ainsi, la répartition des crédits informatiques, qui s'élevait en LFI 2025 à 56 % en investissement et 44 % en fonctionnement, a été révisée à 29 % en investissement et 71 % en fonctionnement dans le PLF 2026, afin de mieux refléter les ratios observés en exécution 2024. Cette correction se traduit mécaniquement par une augmentation des dépenses de fonctionnement de 15,5 % du programme 302 en 2026.

3. Une hausse des dépenses de guichet, malgré la diminution des crédits consacrés aux aides aux buralistes

Les dépenses d'intervention s'élèvent à 75 millions d'euros en AE (+ 23,9 %) et 70 millions d'euros en CP (+ 15,7 %). Elles sont essentiellement portées par la DGDDI.

Ces dépenses visent en grande partie à financer le dispositif d'aides prévu par le protocole relatif à l'accompagnement du réseau des buralistes, signé entre l'État et la confédération nationale des buralistes pour la période 2023-2027. Ce protocole se traduit par l'ouverture de 49,1 millions d'euros de crédits en 2026 (- 10 millions d'euros par rapport à l'année 2025) et comprend cinq axes3(*) :

- la mise en oeuvre d'engagements réciproques entre l'État et le réseau des buralistes. L'État s'est engagé à renforcer la lutte contre les trafics de produits du tabac et à ouvrir une réflexion sur la règlementation applicable au monopole de la vente au détail des tabacs manufacturés, tandis que les buralistes se sont engagés à respecter les interdictions de vente aux mineurs ;

- la poursuite de la transformation du réseau pour transformer les débits de tabac en commerces diversifiés. Une enveloppe annuelle de 20 millions d'euros est allouée au dispositif, avec un niveau de prise en charge plus élevé pour les débits de tabac dont le chiffre d'affaires précédant la demande est inférieur à 500 000 euros ;

- le soutien aux buralistes les plus fragiles, grâce à des aides davantage ciblées, sous trois formats : la création d'un dispositif de soutien forfaitaire, la création d'un « filet de sécurité » et le maintien des indemnités de fin d'activité ;

- la poursuite de l'aide à la sécurisation des tabacs, versée à tous les débits qui investissent dans la sécurisation de leur débit. Cette aide est plafonnée à 10 000 euros par période de cinq ans ;

- l'augmentation du taux de rémunération des buralistes pour la vente de produits du tabac.

Le rapporteur spécial a souligné la sous-exécution de près de 20 millions d'euros de cette ligne budgétaire en 20244(*), en invitant la DGDDI à « fiabiliser sa prévision budgétaire à la fois sur les AE mais aussi en adoptant une clé d'écoulement pluriannuel des paiements plus proche de l'exécution constatée. » D'après les informations transmises par les Douanes, cet écart s'explique par le fait que le volume et le montant des aides consacrées aux débitants de tabac sont difficilement prévisibles, et soumis à des variations annuelles importantes, liées notamment à la conjoncture économique, à l'évolution du chiffre d'affaires des débitants de tabac et au contexte sécuritaire. Au-delà de ces éléments de contexte, la sous-exécution des crédits destinés aux aides en faveur des débitants de tabac en 2024 s'expliquerait par plusieurs facteurs :

- le faible recours aux dispositifs d'aide, alors même que de nombreux débitants pourraient y prétendre, malgré les actions de communication menées par l'administration des douanes et la Confédération des buralistes ;

- la réduction du plafond de l'aide à la sécurité dans le cadre du protocole 2023-2027, qui a incité certains débitants, par effet d'aubaine, à mobiliser prioritairement les aides prévues dans le précédent protocole 2018-2022 ;

- un contexte économique et politique incertain, conduisant de nombreux débitants à différer leurs projets de transformation. Ces derniers nécessitent en effet des travaux d'envergure, souvent accompagnés d'une fermeture temporaire de l'établissement, et supposent une capacité à se projeter sur une période de cinq à dix ans.

Pour tirer les conséquences de l'exécution 2024, les 59,1 millions d'euros de crédits initialement inscrits en LFI 2025 auraient finalement été diminués de 5 millions d'euros. Les données disponibles sur l'exécution 2025 font apparaître, à ce stade de la gestion, une consommation des crédits plus soutenue que celle observée en 2024. Néanmoins, la consommation des CP demeure inférieure à l'enveloppe inscrite en LFI 2025, en raison des délais de réalisation des travaux engagés par les débitants de tabac dans le cadre du fonds de transformation, lesquels entraînent un décalage temporel entre la mobilisation des AE et l'exécution des CP.

D'après la DGDDI, la diminution des crédits de paiement prévue dans le PLF 2026 traduit « une volonté d'ajuster plus finement la budgétisation de ce dispositif afin de la rapprocher des besoins réellement constatés lors des exercices précédents5(*) », conformément à la recommandation du rapporteur spécial.

II. LES PRINCIPALES OBSERVATIONS DU RAPPORTEUR SPÉCIAL

L'année 2026 sera marquée par deux chantiers prioritaires identifiés par le rapporteur spécial lors de ses auditions :

- la poursuite des grands projets informatiques portés par la mission, et plus particulièrement, la concrétisation de la réforme de la facturation électronique ;

- la lutte contre les fraudes et les flux financiers illicites, qui se traduit par la poursuite de la mise en oeuvre du plan de 2023 de lutte contre les fraudes fiscales, sociales et douanières, ainsi que le renforcement des moyens de contrôle aux frontières des douanes, dans le contexte de l'essor du commerce en ligne.

A. LA CONCRÉTISATION DU PROJET DE FACTURATION ÉLECTRONIQUE INTERENTREPRISE : DES ÉCONOMIES À ATTENDRE TANT POUR LES ENTREPRISES QUE POUR L'ÉTAT

L'année 2026 marquera, pour la DGFiP, la mise en oeuvre effective de la réforme de la facturation électronique. Celle-ci se traduit par une obligation d'émission et de réception de facture électronique (e-invoicing) et de transmission à l'administration de certaines données de facturation (e-reporting). Cette réforme, annoncée dans une disposition programmatique à l'article 153 de la loi de finances initiale (LFI) pour 2020, puis concrétisée par l'article 26 de la première loi de finances rectificative (LFR) pour 2022, devait initialement se déployer progressivement entre juillet 2024 et janvier 2026. Toutefois l'article 91 de la LFI pour 2024 a reporté l'entrée en vigueur de la généralisation de la facturation électronique :

- à compter du 1er septembre 2026 pour les grandes entreprises et les entreprises de taille intermédiaire ;

- à compter du 1er septembre 2027 pour la plupart des microentreprises et les petites et moyennes entreprises.

1. La réforme de la facturation électronique devrait générer des économies pour les entreprises et des recettes fiscales supplémentaires pour l'État

La commission des finances a toujours soutenu la généralisation de la facturation électronique et de la transmission des données de transaction, qui répondent à deux objectifs distincts6(*).

D'un côté, la facturation électronique devrait être source de simplification et de gains de productivité pour les entreprises. Missionnée par le ministère de l'économie et des finances, l'inspection générale des finances avait estimé que le coût complet d'émission d'une facture électronique était de moins d'un euro, contre plus de 10 euros pour une facture « papier »7(*).

La facturation électronique réduirait ainsi la charge administrative de constitution, d'envoi et de traitement des factures au format « papier ». En Italie, où l'obligation de facturation électronique est entrée en vigueur le 1er janvier 2019, les économies nettes pour une entreprise générant environ 3 000 factures par an seraient de 7,5 euros à 11 euros par facture8(*). Ainsi, dans le rapport remis au président de la République sur l'ordonnance du 15 septembre 2021, le Gouvernement estimait que les gains de productivité résultant de la seule facturation électronique pourraient s'élever à 4,5 milliards d'euros pour les 1,5 million de PME qui utilisent encore des factures papier9(*). Ce nouveau support pour les factures de TVA doit par ailleurs servir de support à un futur pré-remplissage des déclarations de TVA.

De l'autre, l'obligation de transmettre les données de transaction répond quant à elle à l'objectif d'accroître l'efficacité de la lutte contre la fraude à la TVA, au moyen de recoupements automatisés à partir des données figurant sur les factures. L'Insee a ainsi estimé que les montants manquants de versement de TVA seraient de l'ordre de 20 à 26 milliards d'euros chaque année10(*). La transmission des informations figurant sur les factures doit permettre de mieux tracer les transactions avec des opérateurs de l'étranger, dans l'optique de la lutte contre la « fraude carrousel »11(*) ainsi que d'avoir une plus grande visibilité sur les transactions des entreprises vers les particuliers pour mieux évaluer la TVA due sur les ventes à distance.

Les données issues de l'expérience italienne montrent que, depuis l'instauration de la facturation électronique, l'écart entre la TVA qui aurait dû être perçue par l'administration fiscale italienne et celle effectivement perçue se serait réduit de deux milliards d'euros, tandis que le coût pour l'État du système d'échange des informations s'élèverait à environ 10 millions d'euros par an12(*). L'administration fiscale italienne aurait ainsi intercepté un milliard de faux crédits TVA en 2019.

D'après l'administration fiscale, les gains pour les finances publiques résultant de cette réforme seraient autour de 2 à 3 milliards d'euros par an à compter de 2028. Ils proviendraient de l'augmentation des recettes budgétaires, compte tenu :

- d'une part, d'un meilleur recouvrement spontané de la TVA grâce à la fiabilisation du processus de facturation des entreprises et de déclaration des données à l'administration ;

- d'autre part, d'une amélioration de la lutte contre la fraude à la TVA, qui doit être rendue plus efficace grâce à un ciblage plus fin des opérations de contrôle et à une amélioration de la détection des schémas de fraude.

Le surplus de recettes anticipé compensera donc largement le coût de cette réforme pour l'État, estimé d'après l'évaluation préalable à 267,7 millions d'euros pour la période allant du 1er mars 2021 au 31 décembre 2028, soit de la construction du projet à sa pleine mise en oeuvre.

Échéancier d'engagement et de décaissement des crédits du projet de facturation électronique

(en millions d'euros)

|

2023 et années précédentes |

2024 |

2025 |

2026 |

2027 |

Total |

||||||||

|

AE |

42,32 |

45,95 |

33,26 |

38,13 |

108,07 |

267,72 |

|||||||

|

dont T2 |

10,56 |

6,77 |

8,22 |

24,73 |

33,84 |

84,3 |

|||||||

|

dont hors T2 |

31,76 |

39,18 |

25,03 |

13,39 |

74,22 |

183,59 |

|||||||

|

CP |

26,69 |

43,13 |

39,45 |

45,5 |

112,94 |

267,72 |

|||||||

|

dont T2 |

10,56 |

6,77 |

8,22 |

24,73 |

33,84 |

84,3 |

|||||||

|

dont hors T2 |

16,13 |

36,36 |

31,23 |

20,77 |

79,70 |

183,59 |

|||||||

Source : commission des finances d'après le projet annuel de performances de la mission « Gestion des finances publiques »

2. Une vigilance particulière concernant les éventuels surcoûts pour les entreprises de l'abandon du développement du portail public de facturation électronique

Les entreprises soumises aux obligations de facturation électronique devaient initialement avoir la possibilité de recourir pour l'émission, la transmission et la réception des factures électroniques, soit à un portail public de facturation, soit à une autre plateforme de dématérialisation.

Le Gouvernement a toutefois annoncé en octobre 2024 son choix de renoncer au développement du portail public de facturation. Comme l'indique l'évaluation préalable de l'article 28 du projet de loi de finances pour 202613(*), « les travaux de construction du portail public de facturation sont apparus particulièrement complexes. Au-delà de l'aspect financier du projet, non négligeable et difficilement soutenable dans un contexte budgétaire contraint, la poursuite des travaux de construction du portail public de facturation dans son périmètre initial faisait peser un risque sur les conditions de mise en oeuvre du projet ». Les entreprises ne pourront finalement pas recourir au portail public de facturation pour les besoins de la réforme « mais devront choisir une plateforme agréée parmi celles de facturation, de transaction et de paiement à l'administration fiscale ».

Le rapporteur spécial prend acte de cette décision, tout en regrettant que ces difficultés n'aient pas été anticipées par l'État au moment de la définition du périmètre initial du projet.

Il n'en demeure pas moins que l'annonce du Gouvernement de l'abandon du développement du portail public de facturation a suscité des inquiétudes de la part des entreprises concernées, compte tenu des potentiels surcoûts que pourrait impliquer l'obligation de recourir à une plateforme de facturation privée. La DGFiP a toutefois indiqué que « certains offreurs de solution ont d'ores et déjà annoncé des offres de base gratuites ou sans surcoût » qui « pourront être directement intégrées aux systèmes d'information des entreprises exploitant des logiciels de gestion, de facturation ou possédant un compte bancaire. »

Le rapporteur spécial estime qu'un modèle reposant sur le recours à des plateformes privées présente l'intérêt d'offrir une diversité d'offres commerciales, qui permettra une meilleure couverture des besoins de toutes les entreprises, et particulièrement des TPE et PME. Par ailleurs, le nombre important de plateformes ayant déjà manifesté leur intérêt pour ce marché laisser présager une concurrence importante, qui devrait contribuer à limiter le prix des solutions de facturation proposées par les prestataires. En effet, à ce jour, plus de 110 plateformes ont été agréées par l'administration, sous réserve de tests techniques. Ce nombre pourra être amené à évoluer à la hausse d'ici septembre 2026, mais ne devrait vraisemblablement pas dépasser les 150 plateformes agréées d'après le Gouvernement.

En tout état de cause, le rapporteur spécial sera vigilant sur la mise en oeuvre de cette réforme et veillera à ce qu'elle ne se traduise pas par des surcoûts trop importants pour les entreprises.

B. LA LUTTE CONTRE LES FRAUDES ET LES FLUX ILLICITES DEMEURE UNE PRIORITÉ POUR LES ADMINISTRATIONS DE LA MISSION MALGRÉ LE CONTEXTE BUDGÉTAIRE CONTRAINT

La lutte contre la fraude fiscale et les flux illicite constitue un axe prioritaire de l'année 2026 pour la mission « Gestion des finances publiques ».

1. Les résultats du contrôle fiscal atteignent un point haut en 2024

a) Les montants recouvrés au titre du contrôle fiscal atteignent un montant record depuis 2019

Après plusieurs années de baisse inquiétante des résultats du contrôle fiscal, l'année 2019 a marqué un net rebond, les recettes du contrôle fiscal ayant atteint 11 milliards d'euros, auxquels s'ajoutaient 385 millions d'euros du service de traitement des déclarations rectificatives (STDR) et 550 millions d'euros générés par les conventions judiciaires d'intérêt public (CJIP), dont celle conclue par Google pour 500 millions d'euros.

Les résultats pour l'année 2020 ont, eux, mécaniquement été affectés par la crise sanitaire. Le rendement budgétaire du contrôle fiscal a alors atteint 7,8 milliards d'euros : ce chiffre était certes inférieur de plus de 40 % au résultat observé en 2019, mais était du même niveau que celui constaté en 2018.

En 2022 et en 2023, les montants recouvrés au titre du contrôle fiscal ont atteint 10,6 milliards d'euros, en stabilisation par rapport à 2021 (10,7 milliards d'euros). En 2024, ils atteignent 11,4 milliards d'euros, dépassant ainsi les résultats de l'année 2019.

Le rapporteur spécial estime que ces résultats sont encourageants mais doivent cependant être nuancés, dans la mesure où l'évaluation des montants fraudés est difficile à réaliser, et où les résultats du contrôle sur une année donnée dépendent en grande partie de l'aboutissement ou non de contentieux à gros enjeux.

Par ailleurs, des progrès restent à faire en ce qui concerne le recouvrement des montants notifiés, puisque l'écart entre les montants notifiés et les montants effectivement encaissés atteignait 5,2 milliards d'euros en 2024.

Évolution des montants encaissés au titre du contrôle fiscal

(en millions d'euros)

Source : commission des finances, d'après le rapport de la mission d'information de la commission des finances sur la lutte contre la fraude et l'évasion fiscales ainsi que le rapport d'activité de la direction générale des finances publiques pour l'année 2024

b) La valorisation de la donnée demeure un enjeu majeur pour la lutte contre la fraude

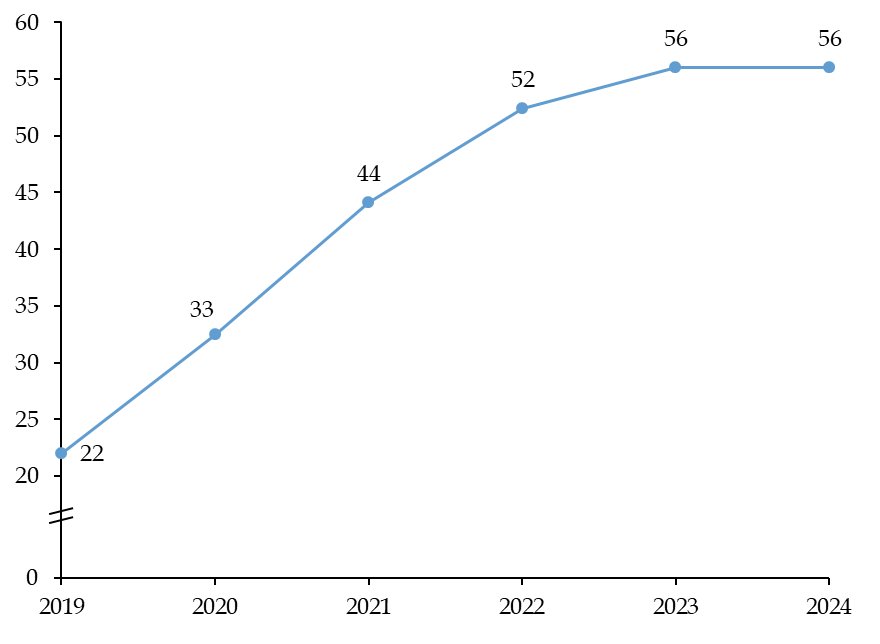

Le contrôle fiscal a connu ces dernières années une transformation profonde de ses outils, avec un recours accru à l'intelligence artificielle ainsi qu'à l'exploitation des données de masse (datamining, text-mining). Ces nouvelles techniques sont au coeur des objectifs affichés par le Gouvernement, qui entend mettre à profit ces outils pour poursuivre le redressement des résultats du contrôle fiscal. Elles doivent permettre de détecter des cas de fraude plus complexes et plus sophistiqués, tout en améliorant la programmation des contrôles14(*).

À la fin de l'année 2024, 56 % des opérations de contrôle des professionnels ont été programmées par le biais du datamining, soit un montant relativement stable par rapport à 2023. La part de ces opérations avait considérablement augmenté depuis 2019, où elles s'élevaient à 22 %).

Part des contrôles réalisés

sur les professionnels

par intelligence artificielle et

datamining

(en pourcentage)

Source : commission des finances d'après la documentation budgétaire

Depuis 2023, le projet annuel de performances précise par ailleurs la part des contrôles ciblées par datamining en ce qui concerne les particuliers. Celle-ci est passée de 40 % à 53 % entre 2023 et 2024.

L'information du Parlement sur le recours et l'efficacité du datamining demeure toutefois imparfaite. À l'instar de ce qui est inscrit dans les recommandations de la mission d'information de la commission relative à la lutte contre la fraude et l'évasion fiscales15(*), le rapporteur spécial souhaiterait que soient prévus, dans les documents budgétaires, des sous-indicateurs portant sur le taux de dossiers sélectionnés par la programmation centralisée (datamining) et ayant conduit, d'une part, au recouvrement de droits et pénalités et, d'autre part, à des contentieux à forts enjeux ou particulièrement complexes. Il existe en effet une incertitude quant à la capacité des traitements déployés à pouvoir déceler des schémas de fraude complexe, le plus souvent appuyés sur des montages transfrontaliers.

2. Le renforcement des effectifs du contrôle fiscal dans le cadre de la mise en oeuvre du plan « fraude »

Dans le cadre de la présentation du plan de lutte contre toutes les fraudes aux finances publiques en 2023, le Gouvernement avait annoncé un objectif de création de 1 500 postes dédiés à cette mission.

Depuis la présentation de cette feuille de route, les effectifs dédiés à la lutte contre la fraude ont été renforcés de 780 emplois entre 2023 et 2025, dont 555 dans des services spécialisés dans le contrôle fiscal. Le rapporteur spécial se félicite par ailleurs du redéploiement, sur cette même période, de 158 emplois alloués au recouvrement des amendes : cela fait plusieurs années qu'il alerte sur cet aspect primordial pour apprécier l'efficacité du contrôle fiscal. Sans recouvrement effectif, l'effet dissuasif des contrôles est amoindri et le bénéfice pour l'État faible.

Synthèse des renforts de la lutte contre la fraude aux finances publiques

(en ETP)

|

2023 |

2024 |

2025 |

Cumul |

|

|

Contrôle fiscal |

171 |

256 |

128 |

555 |

|

Accompagnement fiscal des entreprises |

46 |

21 |

0 |

67 |

|

Recouvrement des amendes |

64 |

75 |

19 |

158 |

|

Total |

281 |

352 |

147 |

780 |

Source : réponses au questionnaire budgétaire du rapporteur spécial

En ce qui concerne plus particulièrement l'année 2025, malgré la révision de la trajectoire de baisse d'emplois prévue pour la DGFiP, l'implantation des renforts au titre de la lutte contre la fraude s'est poursuivie avec 128 ETP supplémentaires pour le contrôle fiscal. Parmi ces nouveaux emplois dédiés à la lutte contre la fraude, 20 ont été affectés à l'Office national antifraude (ONAF), ce qui permet d'assurer le doublement des effectifs d'officiers fiscaux judiciaires par rapport à 2023, conformément aux annonces formulées dans le plan « fraudes ». Par ailleurs, 25 emplois ont été mobilisés pour la nouvelle unité de renseignement fiscal (URF), dont la création était elle aussi prévue dans cette feuille de route. En administration centrale, 10 emplois servent notamment à renforcer la capacité de traitement des assistances administratives internationales, à répondre aux attentes croissantes en matière de transparence fiscale internationale et à traiter plus efficacement les rescrits fiscaux internationaux, en particulier, les accords préalables de prix de transfert des entreprises multinationales.

Ainsi, à la fin de l'année 2025, plus de 50 % de l'objectif affiché pour 2027 en termes de renfort pour la lutte contre la fraude a été réalisé. Le rapporteur spécial s'en félicite même si ces chiffres doivent être nuancés, dans la mesure où les 780 emplois correspondent à des emplois ouverts, mais dont le recrutement n'est pas encore effectif.

Le schéma d'emploi prévu dans le PLF 2026 ne remet pas en cause la poursuite des renforts en matière de lutte contre la fraude. En effet, 140 emplois supplémentaires affectés à cette mission sont prévus en 2026, dont 87 dédiés au contrôle fiscal et 51 au recouvrement des amendes.

3. Les moyens de la Douane sont renforcés pour faire face à la massification des flux

Administration de la frontière et de la marchandise, la Douane surveille et contrôle l'ensemble des flux de marchandises entrant et sortant du territoire. L'une de ses missions fondamentales, réaffirmée dans le cadre de sa revue stratégique, est de lutter contre les trafics de marchandises prohibées et les flux financiers illicites. Elle a ainsi saisi près de 111 tonnes de stupéfiants en 2024, retiré près de 21,5 millions d'articles contrefaits et, au nom de la lutte contre la fraude financière, saisi ou identifié des avoirs pour un montant total de 596,6 millions d'euros (soit une hausse de plus de 265 %).

a) La Douane doit traiter un flux massif de déclarations dans le contexte de l'essor du e-commerce

Depuis l'entrée en vigueur le 1er juillet 2021 du paquet européen relatif à la TVA sur le commerce électronique, il a été mis fin à l'exonération de TVA sur les envois à valeur négligeable (EVN - inférieurs à 22 euros en France). Toutefois, les importations dites de faibles valeurs, c'est-à-dire n'excédant pas 150 euros au total par envoi, bénéficient d'une franchise de droit de douane16(*). Ces envois de faible valeur expédiés font l'objet d'une déclaration en douane simplifiée, dite déclaration « H7 ».

La Douane fait aujourd'hui face à un afflux massif de ces déclarations, dans le contexte de la très forte progression du e-commerce depuis le début de l'épidémie de covid-19, et l'essor des grandes plateformes asiatiques tels que Shein et Temu.

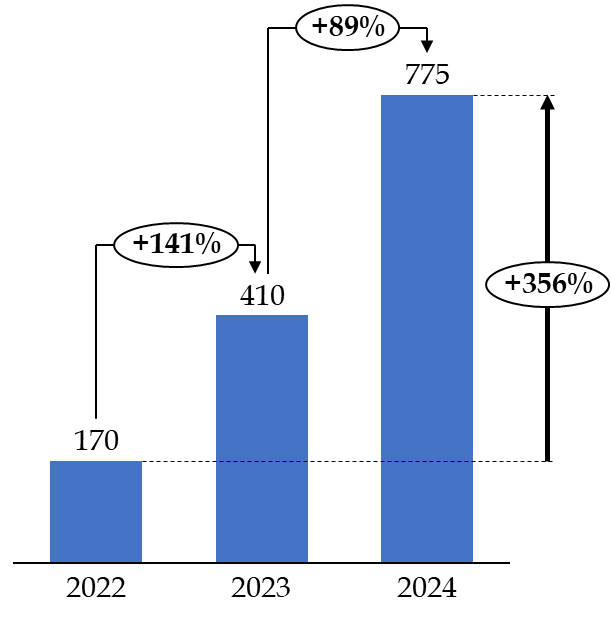

En 2022, la douane a traité 76 millions de déclarations en douane simplifiées soit 170 millions d'articles. L'année 2023 a connu une évolution notable, le nombre d'articles importés ayant atteint 410 millions, soit une hausse de 141 % par rapport à 2022. En 2024, ces importations ont doublé encore par rapport à l'année précédente, portés à 775 millions d'articles. La France, en particulier l'aéroport de Paris-Charles-de-Gaulle, est ainsi devenue ces dernières années une plateforme majeure d'entrée des produits du e-commerce en Europe.

Évolution du nombre d'articles importés en France sous le régime de déclaration en douane simplifiée (déclaration H7) entre 2022 et 2024

(en millions d'articles)

Source : commission des finances, d'après l'évaluation préalable du PLF 2026

b) Le e-commerce fait l'objet de fraudes consistant à la sous-évaluation de la valeur des marchandises et particulièrement difficile à détecter pour les douaniers

La mission d'information de la commission des finances du Sénat relative à la lutte contre la fraude et l'évasion fiscales avait souligné que les agents des Douanes sont souvent confrontés lors de leurs contrôles à des « schémas de fraude difficiles à détecter, visant à minorer la valeur en douane des produits importés, pour échapper au paiement des droits de douanes17(*) » et de la TVA à l'importation.

Le modèle logistique utilisé par ces plateformes asiatiques de e-commerce pose à cet égard de grandes difficultés aux services de contrôle. Ces plateformes font appel à des déclarants logisticiens basés en Chine, qui traitent des quantités extrêmement élevées de colis, avec un modèle économique tendu reposant sur un impératif de fluidité, de réactivité immédiate et de maîtrise des coûts. En raison de l'extrême fragmentation des envois et de la multitude de particuliers destinataires finaux, la reconstitution de la valeur réelle est difficile, voire impossible, empêchant ainsi de matérialiser la fausse déclaration de valeur en douane.

La sous-évaluation de la valeur en

douane dans le e-commerce

grâce au recours à des

logisticiens basés en Chine

Les agents de la Douane sont régulièrement confrontés au schéma de fraude suivant :

- à la réception de la commande, les e-commerçants vendeurs mandatent des intermédiaires en Chine pour effectuer le groupage des colis et leur facturation ;

- ces « consolidateurs » en Chine procèdent ensuite à des manipulations des données des factures afin de faire passer ces colis pour des envois de faible valeur, en dessous des seuils de taxation et pour amoindrir le paiement de TVA due ou éviter le paiement des droits de douane ;

- l'acheminement des colis est ensuite réalisé par des logisticiens ou leurs représentants.

Source : rapport d'information n° 72 (2022-2023) de M. Jean François Husson fait au nom de la mission d'information de la commission des finances relative à la lutte contre la fraude et l'évasion fiscales, déposé le 25 octobre 2022

La mission d'information du Sénat de 2022 avait, dans ce contexte, mis en lumière les lacunes des déclarations simplifiées H7, dont la nomenclature à six chiffres est trop limitée pour permettre un ciblage pertinent du contrôle des flux par la Douane18(*), contrairement à la nomenclature à 10 chiffres utilisée pour le fret traditionnel et le fret express.

Compte tenu des faiblesses du système de déclaration, la douane a dû renforcer ses contrôles. Le nombre de contrôles douaniers sur les flux H7 a considérablement augmenté depuis la mise en place de ce type de déclaration, passant de près de 55 000 en 2022 à 97 000 en 2024. En outre, les lacunes de la nomenclature H7 obligent les douaniers à réaliser de plus en plus de contrôles physiques, qui représentaient, en 2024, 97 % des contrôles qu'ils réalisent. Ces contrôles sont, par nature, plus chronophages que les contrôles documentaires, car outre le temps directement lié à l'ouverture des colis, il est nécessaire de prendre en compte le temps de déplacement des agents jusqu'aux entrepôts.

Le schéma d'emploi du programme 302, qui s'établit à + 18 ETP en PLF 2026 s'inscrit dans une logique de renforcement des moyens de contrôles de la Douane. Par ailleurs, la hausse des crédits du programme 302 y contribue également, en permettant notamment l'acquisition plusieurs nouveaux scanners.

Le rapporteur spécial relève enfin que l'article 22 du PLF 2026, qui vise à instaurer un prélèvement de 2 euros sur chaque article contenu dans des envois à faible valeur19(*), qui doit permettre de financer des moyens de contrôle supplémentaires pour la Douane. Il suivra avec intérêt la mise en oeuvre de ce dispositif, dont l'efficacité dépendra toutefois de son harmonisation dans le cadre de la réforme de l'Union douanière actuellement en cours de discussion au sein de l'UE.

La création d'un prélèvement de frais de gestion sur les envois de e-commerce est en cours de discussion dans le cadre de la réforme de l'Union douanière

La présidente de la Commission européenne, Ursula von der Leyen, a évoqué, dans ses orientations politiques pour 2024-2029, la nécessité, dans le contexte de l'expansion du e-commerce, de garantir aux consommateurs et aux entreprises des conditions de concurrence équitables fondées sur des contrôles douaniers, fiscaux et de sécurité efficaces et des normes de durabilité. Dans une communication du 5 février 2025, la Commission européenne a détaillé les grandes lignes d'une réforme en préconisant la création d'un « frais de traitement » applicable aux envois provenant de pays tiers. Ce nouveau prélèvement, motivé par l'augmentation des coûts liés au contrôle et à la gestion des colis de faible valeur, s'accompagnerait de mesures destinées à renforcer la conformité des produits aux normes de sécurité et à accroître la responsabilité des plateformes numériques. L'objectif est de garantir une concurrence plus équilibrée entre les acteurs européens et les opérateurs extérieurs à l'Union.

Le Parlement européen, dans la position qu'il a adoptée le 13 mars 2024 sur la révision du code des douanes, plaidait lui aussi pour un encadrement plus rigoureux des importations de faible valeur, en indiquant notamment que 65 % des envois entrant dans l'UE sont délibérément sous-évalués. Dans un rapport publié le 2 juillet 2025, le Parlement européen proposait par ailleurs de renforcer les moyens de contrôle douanier et d'améliorer la coopération entre les autorités des différents États membres.

Le Conseil « Ecofin » de l'UE du 20 juin 2025 a abouti à un consensus sur l'instauration d'une redevance forfaitaire par article, dont le montant serait défini par un acte délégué, qui devrait correspondre aux coûts du service rendu par la future autorité douanière européenne et les États membres en matière de dédouanement et de contrôle de conformité dans l'Union douanière telle qu'elle résultera du projet de réforme en cours. Les modalités techniques et opérationnelles, telles que les modalités de perception et la quote-part du produit affecté aux États membres et à l'Union européenne, seront discutés dans le cadre du trilogue entre le Conseil de l'UE, le Parlement européen et la Commission européenne « pour une mise en oeuvre de la redevance à l'échelle européenne au plus tard au 1er novembre 2026. »

Source : commission des finances

4. La montée en gamme de Tracfin se poursuit dans un contexte de sollicitation croissante de ce service au coeur de la lutte contre la criminalité financière

Si les missions de lutte contre la fraude et contre les flux illicites font partie des missions prioritaires de l'administration fiscale et de la Douane, d'autres administrations y contribuent. Ainsi, sur le programme 218, ce sont 9,61 millions d'euros en AE et CP qui sont demandés pour Tracfin.

Tracfin : une cellule de renseignement financier au coeur de la lutte anti-fraude

Tracfin est le service de renseignement financier français, placé sous l'autorité des ministères en charge de l'Économie, des Finances et des Comptes publics. En tant que service d'investigation et d'analyse financière, Tracfin dispose de capteurs financiers lui permettant aujourd'hui de contribuer à trois missions :

- la lutte contre la criminalité économique et financière, et notamment la lutte contre le blanchiment ;

- la lutte contre la fraude aux finances publiques ;

- la défense et la promotion des intérêts fondamentaux de la Nation, notamment en matière de lutte contre le financement du terrorisme et les ingérences criminelles.

Tracfin est à la fois la cellule de renseignement financier (CRF) française depuis 1990 et, depuis 2008, l'un des six services20(*) de renseignement dit du « premier cercle », qui s'inscrivent au sein de la communauté nationale du renseignement.

Doté de 230 agents en 2024, ce service a vu ses effectifs augmenter de 30 % en 5 ans, traduisant une mobilisation croissante à mesure de l'intensification du risque LCB FT. En effet, entre 2020 et 2024, le nombre de déclarations de soupçons reçues par Tracfin est passé de 111 000 à 215 410, soit une augmentation de près de 94 %.

L'activité d'investigation de Tracfin est alimentée par les remontées d'informations dont ce service bénéficie de la part des acteurs de la sociétés civile assujettis et administrations publiques en charge de leurs supervisions. Une fois les informations recueillies, Tracfin les analyse, les enrichit et exploite tout renseignement propre à établir l'origine ou la destination délictueuse ou criminelle d'une opération financière.

Source : « Ces dizaines de milliards qui gangrènent la société », rapport n° 757 (2024-2025) de Mme Nathalie Goulet et M. Raphaël Daubet au nom de la commission d'enquête du Sénat aux fins d'évaluer les outils de la lutte contre la délinquance financière, la criminalité organisée et le contournement des sanctions internationales, en France et en Europe, et de proposer des mesures face aux nouveaux défis, tome I, déposé le 18 juin 2025

Tracfin a connu un accroissement constant de son activité ces dernières années. En effet, entre 2020 et 2024, le nombre de déclarations de soupçons reçues par Tracfin est passé de 111 000 à 215 410, soit une augmentation de près de 94 %.

Face à ce constat, les moyens d'actions de Tracfin ont été renforcés sur la période 2023-2027. S'agissant des effectifs, sur la période 2023-2027, Tracfin s'est vu notifier une trajectoire ascendante de + 15 ETP pour l'année 2024, + 10 ETP en 2025 et + 3 ETP pour 2026.

Concernant les crédits hors titre 2, plusieurs mesures nouvelles ont été financées ces dernières années :

- par la LFI 2024, qui avait alloué à Tracfin 4,2 millions d'euros en AE et 3,6 millions d'euros en CP, sur un budget total de 12,33 millions d'euros, au titre des mesures nouvelles. Ces crédits ont permis le financement de projets structurant pour le service, telle que l'évolution du portail de déclarations de soupçons ERMES, la création d'un data center, ou l'acquisition d'outils d'investigation et d'analyse ;

- par la LFI 2025, dans laquelle Tracfin bénéficie d'un budget de 10,6 millions d'euros en AE et CP, dont 3,3 millions d'euros de mesures nouvelles lui permettant de sécuriser les projets initiés en 2024 ;

- enfin, par le PLF 2026, qui prévoit 9,61 millions d'euros en AE et en CP dédiés à ce service. Les dépenses de fonctionnement, qui s'élèvent à 6,9 millions d'euros, concerneront principalement le fonctionnement récurrent des systèmes d'informations et applicatifs du service, à savoir essentiellement leur maintenance technique, fonctionnelle et logicielle, d'une part, et leur sécurisation ou maintien en condition de sécurité, d'autre part. Les dépenses d'investissement, qui s'élèvent à 2,73 millions d'euros, seront consacrées aux projets d'ampleur de Tracfin, intégrés pour la plupart à la feuille de route du plan de lutte contre la fraude susmentionnée, avec notamment des programmes d'infrastructures (création d'un site informatique de secours) ainsi qu'une montée en puissance capacitaire (acquisition d'outils spécialisés d'investigation et d'analyse des données).

DEUXIÈME PARTIE

LA MISSION

« CRÉDITS NON RÉPARTIS »

L'article 7 de la loi organique n° 2001-692 du 1er août 2001 relative aux lois de finances (LOLF) prévoit l'existence d'une mission, qui correspond à la mission « Crédits non répartis », composée de deux dotations. Aussi les programmes 551 et 552 de cette mission correspondent-ils respectivement à la dotation pour la « provision relative aux rémunérations publiques » et à la dotation pour « dépenses accidentelles et imprévisibles ». Les crédits de paiement de cette mission sont habituellement faibles, l'essentiel des dépenses de l'État devant être réparti par mission, en vertu du principe de spécialité budgétaire, établi par le même article 7. Conformément à l'article 11 de la LOLF, ces dotations sont réparties dans les missions du budget général en cours de gestion et en tant que de besoin par voie réglementaire, sur le rapport du ministre chargé des finances.

Si des crédits sont systématiquement inscrits pour le programme 552 « Dépenses accidentelles et imprévisibles », compte tenu de la nature particulière des dépenses qu'il est censé couvrir, le programme 551 « Provision relative aux rémunérations publiques » faisait en revanche plus rarement l'objet d'une ouverture de crédits, jusqu'en 2019. Toutefois, des crédits ont été budgétés sur cette provision lors des sept dernières discussions budgétaires.

Évolution des crédits de paiement par programme

(en millions d'euros)

|

Crédits de paiement ouverts en LFI / demandés en PLF |

2020 |

2021 |

2022 |

2023 |

2024 |

2025 |

2026 (p) |

|

Programme 551 « Provision relative aux rémunérations publiques « |

16 |

198,5 |

423,7 |

80 |

285,5 |

100 |

350 |

|

Programme 552 « Dépenses accidentelles et imprévisibles « |

124 |

124 |

124 |

1 154 |

225 |

125 |

125 |

Source : commission des finances, d'après les documents budgétaires