- L'ESSENTIEL

- AVANT PROPOS

- PREMIÈRE PARTIE

REMBOURSEMENTS ET DÉGRÈVEMENTS

D'IMPÔTS D'ÉTAT

- I. ENTRE DE MOINDRES RESTITUTIONS DE SOMMES

INDÛMENT PERÇUES ET UNE HAUSSE DES DÉGRÈVEMENTS

LIÉS À LA MÉCANIQUE DE L'IMPÔT ET À DES

POLITIQUES PUBLIQUES, LE NIVEAU GLOBAL DES REMBOURSEMENTS ET

DÉGRÈVEMENTS EST EN BAISSE EN 2026

- A. LA BAISSE MARQUÉE DES RESTITUTIONS DE

SOMMES INDÛMENT PERÇUES ATTENDUE POUR 2026 MASQUE LA HAUSSE

DES AUTRES REMBOURSEMENTS ET DÉGRÈVEMENTS

- B. UNE MÉCANIQUE DE L'IMPÔT

ANTICIPÉE À DES NIVEAUX PROCHES DE CEUX EXÉCUTÉS

EN 2024 ET DES DERNIÈRES ESTIMATIONS POUR 2025

- 1. Une estimation revue à la baisse, depuis

la loi de finances initiale pour 2025, de la progression des demandes

légitimes de remboursement de crédit de TVA (RCTVA)

- 2. Une estimation des restitutions d'impôts

sur les sociétés pour 2026 qui apparaît plus

réaliste, après une nouvelle sur-exécution

en 2025

- 3. Une relative stabilité des restitutions

d'impôt sur le revenu (IR)

- 1. Une estimation revue à la baisse, depuis

la loi de finances initiale pour 2025, de la progression des demandes

légitimes de remboursement de crédit de TVA (RCTVA)

- C. À CÔTÉ D'UN CRÉDIT

D'IMPÔT RECHERCHE QUI SE MAINTIENT À UN NIVEAU

ÉLEVÉ, UNE POURSUITE DE LA HAUSSE DES REMBOURSEMENTS ET

DÉGRÈVEMENTS SUR L'IMPÔT SUR LE REVENU EST ATTENDUE

- D. SI L'ANNÉE 2025 A

ÉTÉ MARQUÉE PAR D'IMPORTANTS REMBOURSEMENTS ET DES

ADMISSIONS EN NON-VALEUR EXCEPTIONNELLES, LES REMBOURSEMENTS ET

DÉGRÈVEMENTS LIÉS À LA GESTION DES PRODUITS DE

L'ÉTAT SONT ATTENDUS EN FORTE BAISSE EN 2026

- 1. Après une année

2025 marquée par d'importantes restitutions de sommes

indûment perçues, un retour à la normale est attendu

en 2026

- a) La modification de la législation en

matière d'exit tax a occasionné des remboursements de près

de deux milliards d'euros en 2024 et 2025

- b) L'année 2025 a vu d'importants

décaissements liés à des contentieux de série qui

ne devraient pas se répéter en 2026

- (1) Le contentieux précompte mobilier

- (2) Le contentieux OPCVM

- (3) Le contentieux « retenues à

la source d'assurance vie »

- c) La nécessité de s'interroger sur

les règles européennes applicables en matière de

fiscalité des entreprises

- a) La modification de la législation en

matière d'exit tax a occasionné des remboursements de près

de deux milliards d'euros en 2024 et 2025

- 2. Après avoir atteint un niveau

exceptionnellement élevé en 2025, les admissions en

non-valeur sont attendues en baisse en 2026, mais à un niveau

structurellement plus élevé que ceux observés par le

passé

- 1. Après une année

2025 marquée par d'importantes restitutions de sommes

indûment perçues, un retour à la normale est attendu

en 2026

- A. LA BAISSE MARQUÉE DES RESTITUTIONS DE

SOMMES INDÛMENT PERÇUES ATTENDUE POUR 2026 MASQUE LA HAUSSE

DES AUTRES REMBOURSEMENTS ET DÉGRÈVEMENTS

- II. LES DÉPENSES FISCALES OCCUPENT UNE PLACE

DE PLUS EN PLUS IMPORTANTE DANS LES REMBOURSEMENTS ET

DÉGRÈVEMENTS, QU'IL CONVIENT DE MIEUX MAÎTRISER

- I. ENTRE DE MOINDRES RESTITUTIONS DE SOMMES

INDÛMENT PERÇUES ET UNE HAUSSE DES DÉGRÈVEMENTS

LIÉS À LA MÉCANIQUE DE L'IMPÔT ET À DES

POLITIQUES PUBLIQUES, LE NIVEAU GLOBAL DES REMBOURSEMENTS ET

DÉGRÈVEMENTS EST EN BAISSE EN 2026

- SECONDE PARTIE

REMBOURSEMENTS ET DÉGRÈVEMENTS

D'IMPÔTS LOCAUX

- I. PRÉSENTATION DES DÉPENSES

PRÉVUES AU PROJET DE LOI DE FINANCES POUR 2026

- II. LES REMBOURSEMENTS ET

DÉGRÈVEMENTS D'IMPÔTS LOCAUX DEVRAIENT PEU VARIER

EN 2026

- A. LES REMBOURSEMENTS ET

DÉGRÈVEMENTS SUR LES IMPÔTS ÉCONOMIQUES

ÉVOLUENT PEU

- B. DES REMBOURSEMENTS ET

DÉGRÈVEMENTS DE TAXE FONCIÈRE STABILISÉS À

UN NIVEAU ÉLEVÉ

- C. DES DÉGRÈVEMENTS DE TAXE

D'HABITATION FORTEMENT REVUS À LA HAUSSE DU FAIT DES DIFFICULTÉS

RENCONTRÉES PAR L'APPLICATION « GÉRER MES BIENS

IMMOBILIERS »

- D. LE VOLUME DES ADMISSIONS EN NON VALEUR

ÉVOLUE PEU

- A. LES REMBOURSEMENTS ET

DÉGRÈVEMENTS SUR LES IMPÔTS ÉCONOMIQUES

ÉVOLUENT PEU

- III. APRÈS DES DYSFONCTIONNEMENTS AYANT

GÉNÉRÉ PLUS D'UN MILLIARD D'EUROS DE

DÉGRÈVEMENTS, L'APPLICATION GÉRER MES BIENS IMMOBILIERS

(GMBI) SE MET PROGRESSIVEMENT EN PLACE

- I. PRÉSENTATION DES DÉPENSES

PRÉVUES AU PROJET DE LOI DE FINANCES POUR 2026

- EXAMEN PAR L'ASSEMBLÉE NATIONALE

- EXAMEN EN COMMISSION

- LISTE DES PERSONNES ENTENDUES

- LA LOI EN CONSTRUCTION

|

N° 139 SÉNAT SESSION ORDINAIRE DE 2025-2026 |

|

Enregistré à la Présidence du Sénat le 24 novembre 2025 |

|

RAPPORT GÉNÉRAL FAIT au nom de la commission des finances (1) sur le projet de loi de finances, considéré comme rejeté par l'Assemblée nationale, pour 2026, |

|

Par M. Jean-François HUSSON, Rapporteur général, Sénateur LES MOYENS DES POLITIQUES PUBLIQUES ET DISPOSITIONS SPÉCIALES (seconde partie de la loi de

finances) |

|

Rapporteur spécial : M. Pascal SAVOLDELLI |

|

(1) Cette commission est composée de : M. Claude Raynal, président ; M. Jean-François Husson, rapporteur général ; MM. Bruno Belin, Christian Bilhac, Michel Canévet, Emmanuel Capus, Thierry Cozic, Thomas Dossus, Albéric de Montgolfier, Didier Rambaud, Stéphane Sautarel, Pascal Savoldelli, vice-présidents ; Mmes Marie-Carole Ciuntu, Frédérique Espagnac, MM. Marc Laménie, Hervé Maurey, secrétaires ; MM. Pierre Barros, Arnaud Bazin, Grégory Blanc, Mmes Florence Blatrix Contat, Isabelle Briquet, M. Vincent Capo-Canellas, Mme Marie-Claire Carrère-Gée, MM. Raphaël Daubet, Vincent Delahaye, Bernard Delcros, Vincent Éblé, Rémi Féraud, Stéphane Fouassin, Mme Nathalie Goulet, MM. Jean-Raymond Hugonet, Éric Jeansannetas, Christian Klinger, Mme Christine Lavarde, MM. Antoine Lefèvre, Dominique de Legge, Victorin Lurel, Jean-Marie Mizzon, Claude Nougein, Olivier Paccaud, Mme Vanina Paoli-Gagin, M. Georges Patient, Mme Sophie Primas, M. Jean-François Rapin, Mme Ghislaine Senée, MM. Laurent Somon, Christopher Szczurek, Mme Sylvie Vermeillet, M. Jean Pierre Vogel. |

|

Voir les numéros : Assemblée nationale (17ème législ.) : 1906, 1990, 1996, 2006, 2043, 2047, 2048, 2060, 2063 et T.A. 180 Sénat : 138 et 139 à 145 (2025-2026) |

L'ESSENTIEL

En PLF 2026, les crédits évalués de la mission « Remboursements et dégrèvements » s'élèvent à 145,4 milliards d'euros, connaissant une légère baisse par rapport à la loi de finances initiale pour 2025 (- 1,9 %) et par rapport à la dernière estimation à date cette année-là (- 0,4 %).

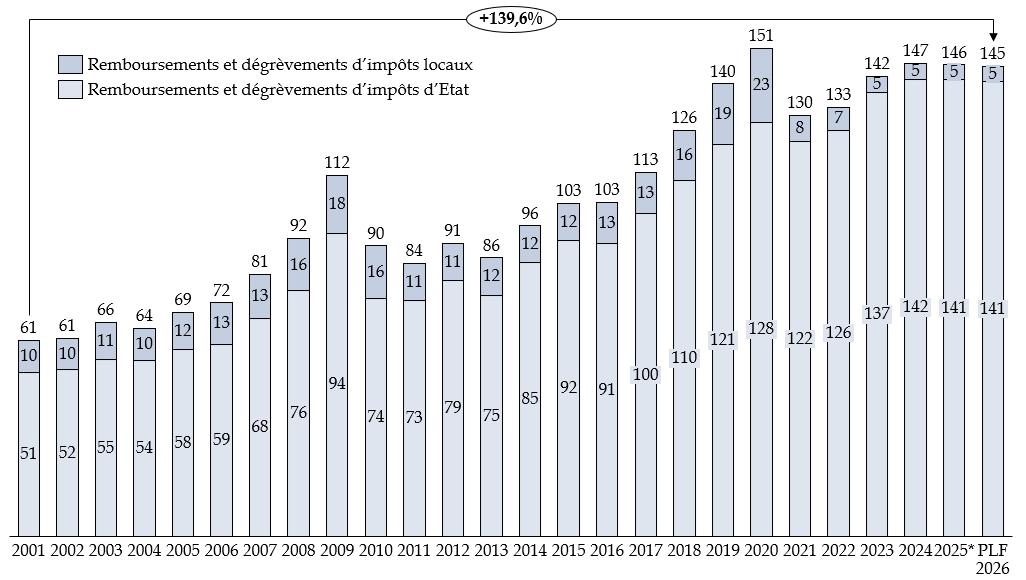

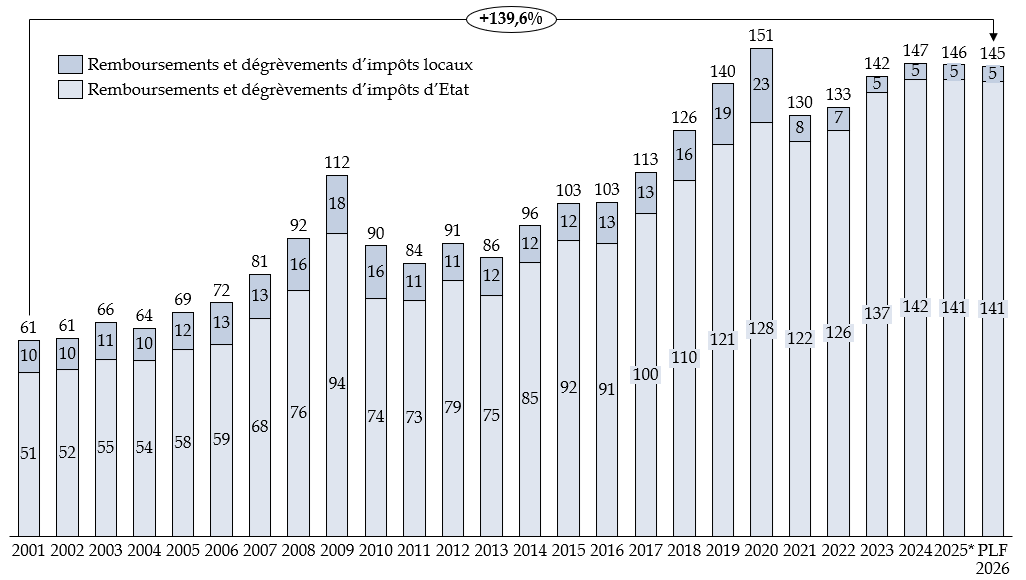

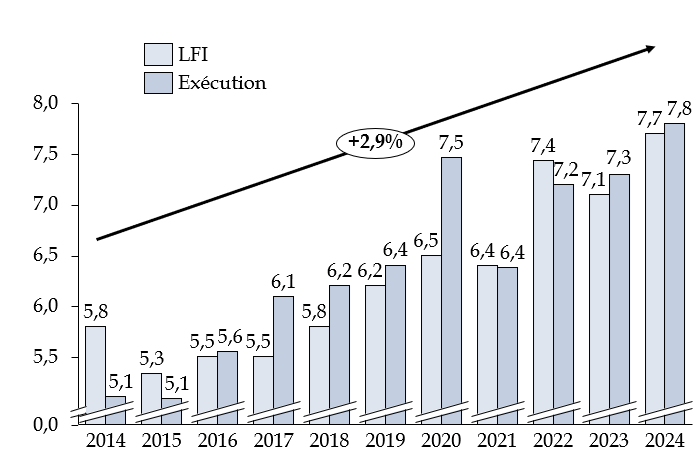

Depuis 2001, les crédits de la mission ont enregistré une hausse de près de 140 % avec une tendance inverse entre les crédits du programme 200 (impôts d'État) qui progressent de 178 % et les crédits du programme 201 (impôts locaux) qui reculent de 54 % du fait de la suppression progressive de la taxe d'habitation sur les résidences principales et des réformes successives des impôts de production.

Évolution des remboursements et dégrèvements (exécution) depuis 25 ans

(en millions d'euros)

* Dernière estimation révisée

Source : commission des finances du Sénat, d'après la documentation budgétaire

I. ENTRE DE MOINDRES RESTITUTIONS DE SOMMES INDÛMENT PERÇUES ET UNE HAUSSE DES DÉGRÈVEMENTS LIÉS À LA MÉCANIQUE DE L'IMPÔT ET À DES POLITIQUES PUBLIQUES, LE NIVEAU GLOBAL DES REMBOURSEMENTS ET DÉGRÈVEMENTS D'IMPÔTS D'ÉTAT EST EN BAISSE EN 2026

Le niveau des remboursements et dégrèvements d'impôts d'État en 2026 connait une légère baisse par rapport à la dernière estimation à date pour 2025 (- 0,4 %), une évolution qui masque des trajectoires contradictoires :

- une forte baisse (- 17,0 %) des remboursements et dégrèvements liés à la gestion des produits de l'État et notamment les restitutions de somme indûment perçues ;

- une hausse concomitante et significative des remboursements et dégrèvements liés à des politiques publiques (+ 5,2 %), ainsi qu'une progression proportionnellement moindre des remboursements et restitutions liés à la mécanique de l'impôt (+ 1,4 %).

Remboursements et dégrèvements d'impôts d'État (2024-2026)

(en millions d'euros)

|

Action |

2024 |

LFI 2025 |

2025 à date |

PLF 2026 |

25/26 |

|

11 - Remboursements et restitutions liés à la mécanique de l'impôt |

107 982 |

108 549 |

105 646 |

107 113 |

+ 1,4 % |

|

12 - Remboursements et dégrèvements liés à des politiques publiques |

17 934 |

18 498 |

18 457 |

19 418 |

+ 5,2 % |

|

13 - Remboursements et dégrèvements liés à la gestion des produits de l'État |

15 657 |

16 530 |

17 242 |

14 314 |

- 17,0 % |

|

Total des remboursements et dégrèvements d'impôts d'État |

141 574 |

143 577 |

141 345 |

140 845 |

- 0,4 % |

Source : commission des finances du Sénat, d'après la documentation budgétaire

A. APRÈS UNE ANNÉE 2025 MARQUÉE PAR DES REMBOURSEMENTS EXCEPTIONNELS, UNE FORTE BAISSE DES REMBOURSEMENTS ET DÉGRÈVEMENTS LIÉS À LA GESTION DES PRODUITS DE L'ÉTAT EST ATTENDUE EN 2026

L'année 2025 a notamment vu d'importants remboursements et dégrèvements liés notamment à l'exit tax et à des contentieux de série.

S'agissant de l'exit tax, la loi de finances initiale pour 2024 a introduit à son article 11 la possibilité pour les contribuables de se voir dégrever ou rembourser les prélèvements sociaux sur des titres cédés avant 2014.

Cette disposition en apparence technique, introduite par amendement à l'Assemblée nationale, sans étude d'impact, et retenue dans le texte sur lequel le gouvernement a engagé sa responsabilité, a occasionné des remboursements cumulés de plus de 2 milliards d'euros entre 2024 et 2025.

Le rapporteur spécial dénonce le manque de transparence dans la procédure suivie, l'amendement invitant simplement à « corriger deux difficultés apparues dans la gestion du dispositif d'exit tax » et estime que le Gouvernement aurait dû tenir le Parlement informé de son coût. D'après la DGFiP, ces remboursements ne devraient pas affecter l'année 2026.

Il en va de même en matière de contentieux de série, ou un décaissement d'un milliard d'euros est notamment attendu en 2025 dans le cadre du volet indemnitaire du contentieux « précompte mobilier », pour lequel la Cour de justice de l'Union européenne a reconnu un manquement du Conseil d'État à son obligation de transmettre une question préjudicielle à la Cour de justice de l'union européenne (CJUE) sur la validité de ce régime fiscal. Dans un contexte financier aussi contraint, le rapporteur spécial ne peut que déplorer le coût de ces manquements reconnus dans la gestion fiscale de notre pays.

B. LA HAUSSE DYNAMIQUE DES REMBOURSEMENTS DE CERTAINES DÉPENSES FISCALES APPELLE UNE ATTENTION RENFORCÉE SUR CES DISPOSITIFS

Les dépenses fiscales forment une composante importante de la mission, revêtant un intérêt particulier dans la mesure où elles échappent à une dimension mécanique et marquent un choix politique. Alors que les remboursements et dégrèvements sont, dans l'ensemble, attendus en baisse en 2026, ceux liés à des politiques publiques connaissent en revanche une hausse (passant de 18,5 milliards d'euros à 19,4 milliards d'euros), sous l'effet notamment d'un recours croissant aux crédits d'impôts : il apparaît nécessaire d'interroger l'opportunité de ce choix.

1. Des dépenses fiscales portant sur l'impôt sur le revenu (IR) relativement dynamiques

Les acomptes, avances et restitutions d'impôt sur le revenu devraient connaître une progression dynamique en 2026 (+ 10,0 % par rapport aux dernières estimations pour 2025), après une hausse déjà soutenue en 2025 (+ 7,7 % par rapport aux crédits exécutés en 2024), occupant chaque année une part croissante de l'impôt sur le revenu collecté (de 8,0 % en 2024 à 8,4 % en 2026).

Le rapporteur spécial estime qu'il est nécessaire d'interroger les fondements et les effets de cette progression, alimentée par une augmentation des versements dans le cadre du « crédit d'impôt contemporain services aux particuliers », qui vient réduire chaque année un peu plus la trésorerie de l'État.

S'appuyant sur les travaux récents de la Cour des comptes et du Conseil des prélèvements obligatoires, le rapporteur spécial s'interroge sur le périmètre d'un dispositif coûteux et peu contrôlable, occasionnant le remboursement de dépenses non-contraintes. Le risque de travail dissimulé ne peut motiver à lui seul le maintien d'une dépense fiscale si conséquente pour les finances publiques. Il convient donc de mettre en débat la nature des dépenses, le taux de prise en charge et le profil socio-économiques des bénéficiaires.

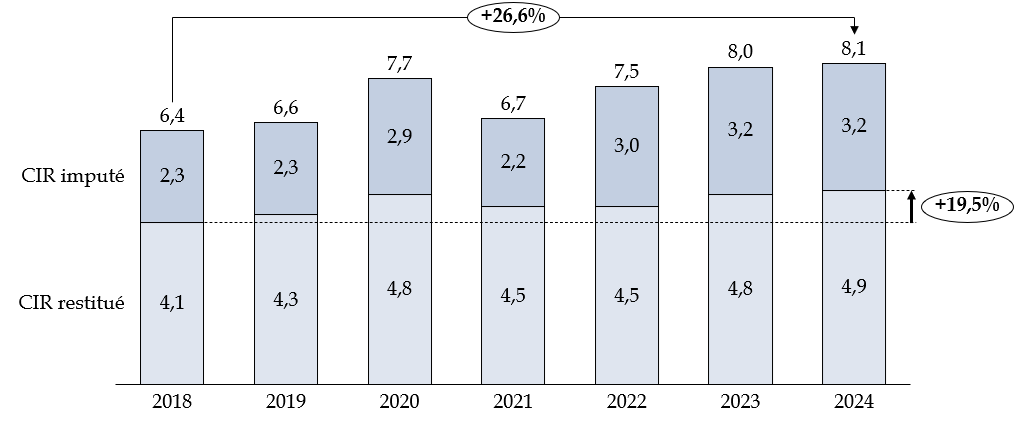

2. Le crédit d'impôt recherche (CIR) constitue la principale dépense fiscale de la mission

Depuis 2022, le crédit d'impôt recherche (CIR) est la première dépense fiscale du budget général de l'État. Son coût était de 7,8 milliards d'euros en 2024 et est projeté à plus de 8 milliards d'euros en 2025 et 2026. Cumulé au crédit d'impôt innovation, les restitutions auxquelles il donne droit ont progressé de 2018 à 2024 (de 4,1 milliards d'euros à 4,9 milliards d'euros, + 19,5 %), à un rythme similaire à celui de ces crédits d'impôt dans leur ensemble (de 6,4 milliards d'euros à 8,1 milliards d'euros, + 26,6 %).

Or la commission d'enquête sénatoriale sur l'aide publique aux entreprises1(*) a pointé différentes limites du CIR, qui bénéfice pour une large part aux grandes entreprises, avec un effet limité en termes d'impact sur l'effort supplémentaire de recherche des entreprises et une faible efficience.

Si à l'initiative de la commission des finances, ce dispositif a déjà été recentré en loi de finances pour 2025, il apparait malgré tout nécessaire au rapporteur spécial d'engager une réforme du CIR qui viserait a minima à établir une véritable différenciation par type d'entreprise et par secteur d'activité. Le CIR ne peut être une baisse d'impôt comme les autres sans effet de levier manifeste sur des investissements additionnels suscités par le dispositif. En outre, dans un contexte où les aides publiques aux entreprises atteignent 211 milliards d'euros, il juge souhaitable de renforcer leur conditionnalité et corrélativement de mettre en oeuvre des mécanismes de restitution totale ou partielle en cas de manquement, suivant les recommandations de la commission d'enquête sur les aides publiques aux entreprises.

Plus généralement, le CIR n'est pas la seule dépense fiscale portée par la mission et qui affecte l'impôt sur les sociétés : l'ensemble de ces dépenses fiscales est estimé à 6,7 milliards d'euros en 2026. Tout comme la commission d'enquête précitée, le rapporteur spécial estime que ces dépenses fiscales foisonnantes doivent faire l'objet d'évaluations plus systématiques, en fonction de leur coût et de priorités politiques fixées, et que le gouvernement doit mieux tenir compte des conclusions de ces évaluations.

II. LES REMBOURSEMENTS ET DÉGRÈVEMENTS D'IMPÔTS LOCAUX DEVRAIENT PEU VARIER EN 2026

A. LES DÉGRÈVEMENTS D'IMPÔTS LOCAUX ÉCONOMIQUES SE MAINTIENNENT

Répartitions par action des crédits du programme 201 - Remboursements et dégrèvements d'impôts locaux

(en milliards d'euros)

|

Action |

2024 |

LFI 2025 |

2025 |

PLF 2026 |

25/26 |

|

|

1 |

Contribution économique territoriale et autres impôts économiques |

1 100 |

1 422 |

1 200 |

1 272 |

+ 6,0 % |

|

2 |

Taxes foncières |

2 111 |

2 069 |

2 069 |

2 111 |

+ 2,0 % |

|

3 |

Taxe d'habitation |

1 255 |

771 |

900 |

745 |

- 17,2 % |

|

4 |

Admission en non-valeur d'impôts locaux |

490 |

467 |

467 |

490 |

+ 5,0 % |

|

Total 201 - Remboursements et dégrèvements d'impôts locaux |

4 955 |

4 729 |

4 636 |

4 618 |

- 0,4 % |

|

Source : commission des finances du Sénat, d'après la documentation budgétaire

En PLF 2026, les crédits évalués au titre du programme 201 s'élèvent à 4,6 milliards d'euros, en très légère baisse (- 0,4 %) par rapport au montant estimé à date pour l'année 2025 (4,6 milliards d'euros). La plus grande partie du programme 201 porte sur des remboursements et dégrèvements de taxes foncières (46 % du programme en 2026), relativement stables depuis quelques années après plusieurs années de hausses du fait notamment de la suppression de la taxe d'habitation sur les résidences principales (THRP).

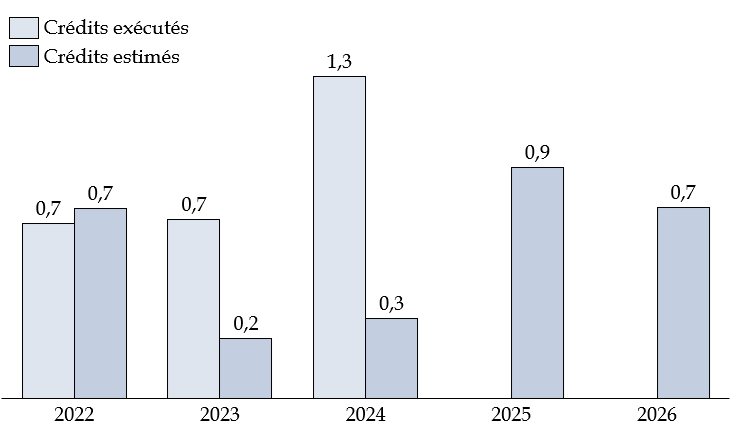

Quant à la baisse observée sur le programme 201 depuis 2024, elle est le fait des remboursements et dégrèvements liés à la taxe d'habitation, dont la baisse était initialement attendue dès 2024 à la suite de la suppression de la THRP (de 0,7 milliard d'euros en 2022 à 0,3 milliards d'euros), mais qui doit composer chaque année avec le coût important des dégrèvements consécutifs aux défaillances de l'application « gérer mes biens immobiliers » (GMBI).

Évolution des remboursements et dégrèvements de taxe d'habitation

(en milliards d'euros)

Source : commission des finances du Sénat à partir des documents budgétaires

B. APRÈS DES DYSFONCTIONNEMENTS AYANT GÉNÉRÉ PLUS D'UN MILLIARD D'EUROS DE DÉGRÈVEMENTS, L'APPLICATION « GÉRER MES BIENS IMMOBILIERS » (GMBI) SE MET PROGRESSIVEMENT EN PLACE

Si la THRP a été supprimée en 2023, ont été maintenues la taxe d'habitation sur les résidences secondaires (THRS), la taxe d'habitation sur les logements vacants (THLV) et la taxe sur les logements vacants (TLV). L'identification des redevables de ces taxations impliquait d'affecter un statut d'occupation précis à chacun des 71 millions de locaux connus de la DGFiP.

C'est dans ce but qu'une nouvelle obligation déclarative pesant sur les propriétaires a été instituée par la loi de finances pour 2020 et que l'outil « gérer mes biens immobiliers » (GMBI) a été mis en service en 2021, en vue de recueillir les déclarations rendues obligatoires à partir de 2023. Cette année-là, à l'issue de la première campagne déclarative, en raison notamment de l'incompréhension des contribuables sur ce qui leur était demandé, l'administration fiscale n'a pas pu disposer en temps utile de données robustes sur l'occupation des locaux.

Cette première campagne a donné lieu à d'importantes erreurs de taxation. D'après les estimations de la DGFiP au 15 septembre 2025, les montants mis en recouvrement au titre de la THRS 2023 ont été d'environ 4 milliards d'euros (contre 3 milliards d'euros en 2022) et près de 1,1 milliard d'euros ont été dégrevés. En matière de taxe d'habitation sur les logements vacants (THLV), les montants mis en recouvrement ont atteint 152 millions d'euros dont 63,2 millions d'euros dégrevés. En application de l'article 1641 du code général des impôts, l'État prend à sa charge les frais de dégrèvement et de non-valeurs de la taxe d'habitation2(*).

Pour corriger la situation en 2024, la DGFiP a défini et mis en oeuvre un plan d'action pour améliorer la démarche déclarative concernant à la fois le parcours, les outils offerts aux agents et aux usagers. Malgré cela, les dégrèvements restent à un niveau élevé, 694 millions d'euros ayant été dégrevés au titre de la THRS 2024 et 107 millions d'euros au titre de la THLV 2024.

L'administration fiscale s'attend néanmoins à un retour à la normale dès 2025, s'appuyant sur diverses dispositions introduites en loi de finances pour 2025, le travail mené de fiabilisation des bases et l'introduction de traitements informatiques pour réduire les effets la défaillance ou les erreurs déclaratives des usagers.

Le rapporteur spécial partage l'objectif que s'est fixé l'administration fiscale. Il note toutefois que cette dernière affichait déjà un optimisme similaire l'an passé, anticipant une normalisation dès l'exercice 2024. Il suivra donc avec attention l'évolution de ce dossier, dont le coût pour l'État se chiffre en centaines de millions d'euros depuis plusieurs années.

Réunie le 6 novembre 2025, sous la présidence de M. Claude Raynal, président, la commission des finances a décidé de proposer au Sénat l'adoption, sans modification, des crédits de la mission.

Réunie à nouveau le 26 novembre 2025, sous la présidence de M. Claude Raynal, président, la commission confirme définitivement ses votes émis sur toutes les missions, tous les budgets annexes, tous les comptes spéciaux et les articles rattachés aux missions, ainsi que les amendements qu'elle a adoptés, à l'exception des votes émis pour les missions « Action extérieure de l'État », « Aide publique au développement », « Cohésion des territoires », « Culture », « Immigration, asile et intégration », « Investir pour la France de 2030 », « Monde combattant, mémoire et liens avec la Nation », « Sport, jeunesse et vie associative » ainsi que les comptes spéciaux et les articles qui s'y rattachent.

À la date du 10 octobre, date limite prévue par la loi organique relative aux lois de finances (LOLF) pour l'envoi des réponses au questionnaire budgétaire, le rapporteur spécial n'avait reçu aucune réponse.

À la date d'examen en commission du rapport le 6 novembre, il a obtenu 100 % des réponses.

AVANT PROPOS

La mission « Remboursements et dégrèvements » retrace les dépenses budgétaires résultant mécaniquement de l'application des dispositions fiscales prévoyant des dégrèvements d'impôts - c'est-à-dire la prise en charge par l'État de l'impôt dû par un contribuable -, des remboursements, des restitutions de crédits d'impôt ou des compensations prévues par des conventions fiscales internationales. Le caractère mécanique de ces dépenses implique que les crédits de la présente mission soient évaluatifs ; en d'autres termes, ils ne constituent pas un plafond, contrairement à ceux des autres missions budgétaires3(*), et les dépenses correspondantes peuvent s 'imputer au-delà des crédits ouverts.

La mission est composée de deux programmes : le programme 200, consacré aux remboursements et dégrèvements d'impôts d'État, et le programme 201, consacré aux mêmes opérations pour les impôts directs locaux.

Importance des programmes et actions de la mission dans le PLF 2025

(en millions d'euros et en pourcentage)

|

Programme |

Action |

2026 |

% |

|

|

200 |

11 |

Remboursements et restitutions liés à la mécanique de l'impôt |

107 113 |

73,6 % |

|

12 |

Remboursements et dégrèvements liés à des politiques publiques |

19 418 |

13,3 % |

|

|

13 |

Remboursements et dégrèvements liés à la gestion des produits de l'État |

14 314 |

9,8 % |

|

|

Total 200 - Remboursements et dégrèvements d'impôts d'État |

140 845 |

96,8 % |

||

|

201 |

1 |

Contribution économique territoriale et autres impôts économiques |

1 272 |

0,9 % |

|

2 |

Taxes foncières |

2 111 |

1,5 % |

|

|

3 |

Taxe d'habitation |

745 |

0,5 % |

|

|

4 |

Admission en non-valeur d'impôts locaux |

490 |

0,3 % |

|

|

Total 201 - Remboursements et dégrèvements d'impôts locaux |

4 618 |

3,2 % |

||

|

Total général |

145 463 |

|

||

Source : commission des finances du Sénat, d'après les documents budgétaires

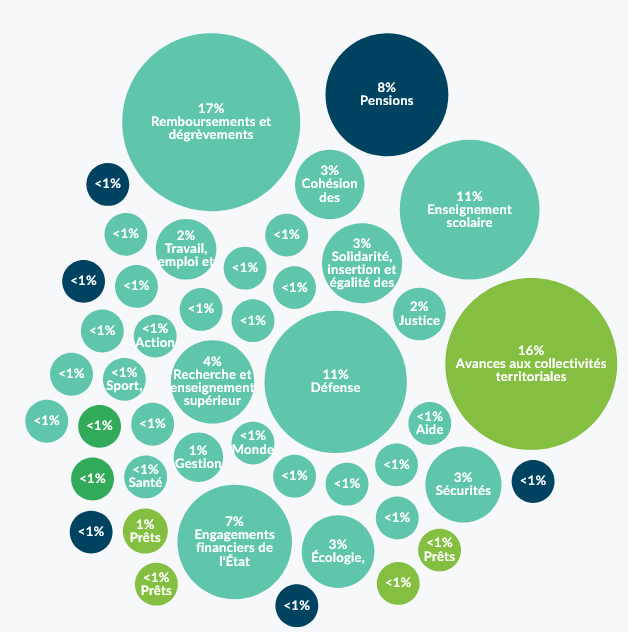

Sur le plan strictement financier, la mission concerne presqu'exclusivement les impôts d'État et porte très majoritairement sur leur dimension mécanique. Le programme 200 concentre donc les enjeux financiers de la mission (97 % des crédits). Au sein de ce programme, l'action 11 : « Remboursements et restitutions liés à la mécanique de l'impôt » représente à elle seule près des trois quarts des crédits de la mission.

Depuis 2001, les crédits de la mission ont enregistré une hausse de 140 % avec une tendance inverse entre les crédits du programme 200 qui augmentent de 178 % et les crédits du programme 201 qui enregistrent une baisse de 54 % du fait de la suppression de la taxe d'habitation sur les résidences principales et des réformes successives des impôts de production. Après une rechute à la suite de la crise sanitaire, les crédits ont repris leur mouvement à la hausse. Au total, les remboursements et dégrèvements devraient encore une fois représenter un peu moins de 30 % des recettes fiscales brutes en 2025.

Évolution des remboursements et dégrèvements (exécution) depuis 25 ans

(en millions d'euros)

* Dernière estimation révisée

Source : commission des finances du Sénat, d'après la documentation budgétaire

Ce projet de loi de finances pour 2026 prévoit de maintenir les crédits de la mission à un niveau élevé, avec 147,1 milliards d'euros de demandés au titre de la présente mission, en légère baisse (- 0,4 %) par rapport aux dernières prévisions d'exécution, expliquée par les remboursements et dégrèvements sur les impôts d'État. La documentation budgétaire estime que ces remboursements et dégrèvements représenteront 28 % des recettes fiscales brutes en 2026, une proportion similaire aux dernières estimations pour l'année 2025 (29 %)

Le rapporteur spécial constate que le volume de crédits inscrits, comparé aux autres missions, permet de considérer que les réformes fiscales coûtent davantage que certaines missions publiques y compris régaliennes. Même si plusieurs disparitions d'impôts alimentent une baisse des crédits de la mission, il peut être constaté que certaines pertes de recettes coûtent plus que des dépenses budgétaires stricto sensu.

Poids de la mission « Remboursements et dégrèvements » dans le PLF 2026

Source : direction du budget

La hausse continue des crédits de la mission ne peut qu'appeler à la vigilance. En effet, les politiques fiscales visées grèvent les ressources de l'État et entravent ses possibilités d'action sans être toujours pleinement justifiées. D'autant que si une grande partie des hausses observées est mécanique, une augmentation de près d'un milliard d'euros est anticipée en 2026 pour les remboursements et dégrèvements liés à des politiques publiques (+ 5,2 %). Leur montant très important rendrait nécessaire une revue régulière et détaillée de leur pertinence.

PREMIÈRE

PARTIE

REMBOURSEMENTS ET DÉGRÈVEMENTS

D'IMPÔTS

D'ÉTAT

Le programme 200 « Remboursements et dégrèvements d'impôts d'État » retrace les dépenses budgétaires résultant de l'application des règles fiscales lorsqu'elles conduisent à la mise en oeuvre de dégrèvements d'impôts, de remboursements ou restitutions de crédits d'impôt d'État, ou encore de compensations prévues par des conventions fiscales internationales. De surcroit, il enregistre un certain nombre d'opérations comptables liées aux remises gracieuses, annulations, admissions en non-valeur de recettes ou aux remises de débets.

Il se compose de trois actions :

- l'action 11 « Remboursements et restitutions liés à la mécanique de l'impôt » regroupe les dépenses relevant de la mécanique de l'impôt, telles que les restitutions d'excédents de versement compte tenu de l'impôt dû. Il s'agit essentiellement des excédents de versements d'impôt sur les sociétés et des remboursements de crédits de TVA ;

- l'action 12 « Remboursements et dégrèvements liés aux politiques publiques » regroupe les dépenses relevant des politiques publiques. Les plus importantes en volume sont celles correspondant aux crédits d'impôt sur le revenu et aux crédits d'impôt sur les sociétés ;

- l'action 13 « Remboursements et dégrèvements liés à la gestion des produits de l'État » retrace notamment les dégrèvements et annulations prononcés après le calcul de l'impôt sur le revenu, afin de rétablir la réalité de l'impôt dû par les contribuables, sur initiative de l'administration ou à la suite de réclamations des contribuables, les dégrèvements au titre de l'impôt sur les sociétés (IS), les dégrèvements recensés au titre des autres impôts directs (les droits dégrevés dans le cadre des contentieux précompte et OPCVM y sont notamment comptabilisés), les dégrèvements liés à la TVA ainsi que les admissions en non-valeur.

I. ENTRE DE MOINDRES RESTITUTIONS DE SOMMES INDÛMENT PERÇUES ET UNE HAUSSE DES DÉGRÈVEMENTS LIÉS À LA MÉCANIQUE DE L'IMPÔT ET À DES POLITIQUES PUBLIQUES, LE NIVEAU GLOBAL DES REMBOURSEMENTS ET DÉGRÈVEMENTS EST EN BAISSE EN 2026

A. LA BAISSE MARQUÉE DES RESTITUTIONS DE SOMMES INDÛMENT PERÇUES ATTENDUE POUR 2026 MASQUE LA HAUSSE DES AUTRES REMBOURSEMENTS ET DÉGRÈVEMENTS

Remboursements et dégrèvements d'impôts d'État (2025-2026)

(en millions d'euros)

|

Action |

2024 |

LFI 2025 |

2025 à date |

PLF 2026 |

25/26 |

|

11 - Remboursements et restitutions liés à la mécanique de l'impôt |

107 982 |

108 549 |

105 646 |

107 113 |

+ 1,4 % |

|

12 - Remboursements et dégrèvements liés à des politiques publiques |

17 934 |

18 498 |

18 457 |

19 418 |

+ 5,2 % |

|

13 - Remboursements et dégrèvements liés à la gestion des produits de l'État |

15 657 |

16 530 |

17 242 |

14 314 |

- 17,0 % |

|

Total des remboursements et dégrèvements d'impôts d'État |

141 574 |

143 577 |

141 345 |

140 845 |

- 0,4 % |

Source : commission des finances du Sénat, d'après la documentation budgétaire

Le niveau des remboursements et dégrèvements d'impôts d'État dans son ensemble est en légère baisse par rapport à la dernière estimation à date pour 2025 (- 0,4 %). Cette évolution masque des trajectoires contradictoires :

- elle est principalement expliquée par la forte baisse (- 17,0 %) des remboursements et dégrèvements liés à la gestion des produits de l'État et notamment les restitutions de somme indûment perçues ;

- elle masque la hausse concomitante et significative des remboursements et dégrèvements liés à des politiques publiques (+ 5,2 %), ainsi qu'une hausse proportionnellement moindre des remboursements et restitutions liés à la mécanique de l'impôt (+ 1,4 %).

B. UNE MÉCANIQUE DE L'IMPÔT ANTICIPÉE À DES NIVEAUX PROCHES DE CEUX EXÉCUTÉS EN 2024 ET DES DERNIÈRES ESTIMATIONS POUR 2025

Remboursements et restitutions liés à la mécanique de l'impôt (2025-2026)

(en millions d'euros)

|

Sous Action |

2024 |

LFI 2025 |

2025 à date |

PLF 2026 |

25/26 |

|

|

1 |

Impôts sur les sociétés |

18 006 |

15 821 |

17 200 |

17 680 |

+ 2,8 % |

|

2 |

Taxe sur la valeur ajoutée |

75 250 |

78 259 |

74 900 |

75 931 |

+ 1,4 % |

|

4 |

Autres remboursements et dégrèvements liés à la mécanique de l'impôt |

683 |

606 |

496 |

496 |

- |

|

5 |

Impôt sur le revenu |

13 527 |

13 314 |

12 500 |

12 457 |

- 0,3 % |

|

6 |

Restitutions de prélèvement de solidarité |

516 |

550 |

550 |

550 |

- |

|

Total 11 - Remboursements et restitutions liés à la mécanique de l'impôt |

107 982 |

108 549 |

105 646 |

107 113 |

+ 1,4 % |

|

Source : commission des finances du Sénat, d'après les documents budgétaires

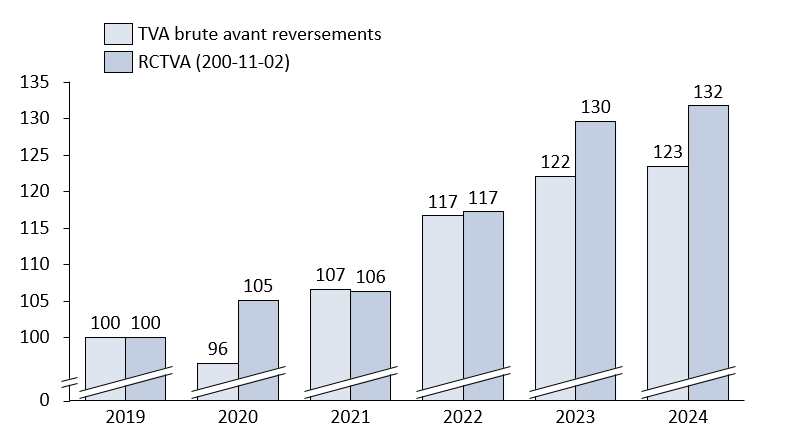

1. Une estimation revue à la baisse, depuis la loi de finances initiale pour 2025, de la progression des demandes légitimes de remboursement de crédit de TVA (RCTVA)

a) Des demandes de remboursement de crédit de TVA qui rentrent dans le rang après quelques années de hausses relativement rapides

Les remboursements de TVA constituent l'essentiel des remboursements et restitutions liés à la mécanique de l'impôt (71 % en 2026). Leur progression modérée par rapport aux dernières estimations pour 2025 (+ 1,4 %) se retrouve donc au niveau de l'action 11 « Remboursements et restitutions liés à la mécanique de l'impôt » dans son ensemble.

Les entreprises sont redevables de la TVA au titre de la TVA qu'elles facturent auprès de leurs clients. Elles peuvent ensuite déduire des montants à payer celui de la TVA qu'elles supportent sur les achats nécessaires à leur activité. La différence entre la TVA collectée et celle déductible constitue la TVA à reverser. Lorsque la TVA à déduire est supérieure à celle perçue, l'entreprise bénéficie d'un crédit de TVA, dont l'utilisation est laissée à l'appréciation des entreprises qui peuvent opter pour l'imputation4(*) ou le remboursement.

Si la prévision 2026 est en forte baisse par rapport à la loi de finances initiale pour 2025 (75,9 milliards d'euros contre 78,3 milliards d'euros), elle est plus en ligne par rapport aux montants exécutés en 2024 (75,3 milliards d'euros) et aux dernières estimations pour 2025 (74,9 milliards d'euros).

Le rapporteur spécial avait pu observer depuis quelques années une croissance des demandes de remboursements de crédits de TVA (RCTVA) plus dynamique que celle de la TVA brute collectée avant reversements, suscitant quelques interrogations sur le potentiel caractère frauduleux de ces versements. Un tel phénomène est notamment observé en 2023 et 2024.

Progressions comparées de la TVA

collectée

et des remboursements de crédit TVA

(RCTVA)

(en base 100)

Source : commission des finances du Sénat, d'après DGFIP

Toutefois, la propension des contribuables à demander le remboursement du crédit dont ils disposent peut en effet varier au cours du temps, l'arbitrage entre report du crédit ou demande de remboursement reflétant des considérations de besoins de trésorerie et des coûts transactionnels générés par les demandes de remboursement.

Les variations observées peuvent ainsi dépendre du cycle économique et, de fait, après deux années à un niveau élevé, la DGFIP a constaté une baisse des demandes légitimes de RCTVA (- 4 %, contre + 4 % en LFI 2025), ce qui explique la forte baisse de la prévision observée entre la LFI 2025 et ce PLF.

b) Une action importante pour lutter contre la fraude à la TVA

Le niveau élevé des remboursements ainsi que la hausse continue, dans des proportions plus élevées que l'évolution de la valeur ajoutée elle-même, impose une vigilance accrue sur les risques de montages frauduleux. En effet, la fraude à la TVA constitue chaque année une perte de recettes particulièrement importante pour les finances de l'État mais dont l'estimation reste délicate.

Par définition, le coût de la fraude à la TVA ne peut être mesuré avec précision. Ses estimations varient fortement. En 2022, l'INSEE estimait le coût total de la TVA non-recouvrée entre 20 et 25 milliards d'euros pour l'année 2012. Plus récemment, en septembre 2024, la DGFIP, en collaboration avec l'INSEE, a continué et approfondi ces travaux5(*) et placé le coût de la sous-déclaration de la TVA entre 6 et 10 milliards d'euros, tout en reconnaissant que ce coût est un minorant du coût de la fraude, qui ne prend pas en compte les entreprises qui ne déclarent pas de TVA. Afin notamment de poursuivre la fiabilisation de ce chiffrage, le département d'études et de statistiques fiscales de la DGFiP (DESF) consacre depuis septembre 2024 trois équivalents temps plein à l'évaluation de la fraude fiscale.

Si le rapporteur spécial se félicite que les dernières estimations amènent à réduire la part estimée de la fraude à la TVA, il note que ces différentes évaluations ne portent pas sur le même périmètre. Il souligne toutefois que, quelle que soit la méthode retenue, son ampleur demeure significative, se chiffrant encore en milliards d'euros.

Face à ce risque, les outils pour lutter contre la fraude se sont considérablement enrichis au cours des dernières années. La DGFiP est ainsi engagée dans une démarche préventive visant à suspendre le numéro de TVA intracommunautaire (TVAI) de sociétés frauduleuses, en application de l'article 23 du règlement communautaire n° 904/2010 du 7 octobre 2010. Les sociétés identifiées présentant des niveaux de risque majeur font ainsi l'objet de demandes de suspension de leur numéro de TVAI. Il s'agit le plus souvent de sociétés défaillantes ou cessées (opérateurs « éphémères »), susceptibles de réaliser des opérations frauduleuses. Ces suspensions de numéros de TVAI ont ainsi fortement augmenté ces dernières années.

En 2023, la compétence des officiers fiscaux judiciaires (OFJ) du service d'enquête judiciaire des finances (SEJF) a été étendue aux escroqueries liées à la TVA, ainsi qu'aux infractions connexes. Cette extension reprend la recommandation n° 6 de la mission d'information de la commission des finances du Sénat visant à lutter contre la fraude et l'évasion fiscale6(*). Le rapporteur spécial regrette toutefois que cette extension de compétence ne se soit pas accompagnée d'un renforcement à due proportion des moyens humains et financiers. Au 31 mai 2022, sur un total de 314 agents, l'Office national anti-fraude (ONAF, ex-SEJF) comptait 43 agents issus de la DGFiP, dont 40 officiers fiscaux judiciaires qualifiés, parmi lesquels 34 enquêteurs. Pour 2024 et 2025, l'ONAF ne bénéficierait que de 20 renforts annuels.

Dernièrement, deux nouveaux dispositifs ont été introduits par la loi de finances pour 2024. En premier lieu, depuis le 1er janvier 2024, un « dropshipper »7(*) peut être redevable de la taxe due à l'importation mais également sur la vente à distance des biens importés lorsque le prix de vente du bien facturé à l'acquéreur final est supérieur au prix d'acquisition du bien par ce dernier auprès du fournisseur établi hors Union européenne. En second lieu, elle a prolongé l'expérimentation de l'exploitation des données sur les sites internet pour deux années supplémentaires, et en a étendu le champ d'application.

Par ailleurs, la loi de finances a instauré une procédure de « mise en conformité fiscale » pour renforcer la lutte contre la fraude à la TVA dans le cas de prestations de services dans le secteur des services électroniques à des consommateurs français sans recourir à un opérateur de plateforme en ligne. La démarche de mise en conformité fiscale est assortie d'un mécanisme d'injonction au déréférencement, avec la possibilité d'appliquer une sanction pécuniaire.

Le déploiement de l'effort de lutte contre la fraude s'effectue dans un contexte de réduction continue des moyens humains de la DGFiP, ce qui pèse sur son efficience opérationnelle. Ainsi, l'indicateur portant sur l'ancienneté des demandes de RCTVA peine à être respecté : alors que le projet annuel de performances (PAP) pour 2026 indique que la cible de l'indicateur, arrêtée à 60 jours, l'indicateur s'est dégradé en 2024 avec un délai moyen de traitement de 67,1 jours contre 64 jours en 2023, dégradation expliquée par le choix d'orienter davantage de demandes de remboursement en circuit long afin de lutter plus efficacement contre la fraude. Avant de conclure que « si l'objectif fixé à 60 jours n'est pas atteint, le niveau actuel de 67,1 jours permet cependant de limiter les risques sur les demandes les plus significatives et les plus complexes, tout en permettant une restitution rapide aux entreprises de leurs créances. »

2. Une estimation des restitutions d'impôts sur les sociétés pour 2026 qui apparaît plus réaliste, après une nouvelle sur-exécution en 2025

Toute entreprise soumise à l'impôt sur les sociétés doit verser des acomptes trimestriels. Le montant total des acomptes doit en théorie égaler l'impôt sur les sociétés dû au titre du dernier exercice clos. Lorsque la liquidation de l'impôt sur les sociétés fait apparaître que les acomptes versés sont supérieurs à l'impôt dû, l'excédent est restitué. Les situations d'excédent apparaissent fréquemment, notamment par la consommation de crédits d'impôt ou en période de diminution des résultats fiscaux.

Dans son précédent rapport, le rapporteur spécial observait que le niveau retenu par le PLF pour 2025 était bien inférieur à la dernière révision pour 2024. Quelques mois plus, on constate que le montant budgété en LFI pour 2025 (15,8 milliards d'euros) était bien inférieur à l'exécution de ces crédits en 2024. Le rapporteur spécial alertait alors sur un risque de sous-budgétisation, notant que l'approche retenue « n'est pas sans risque de sous-estimation des crédits inscrits en projet de loi de finances initiale (...) au vu de la sous-estimation criante des remboursements d'IS en loi de finances pour 2024 et du volume significatif des crédits concernés ».

De fait, comme le redoutait le rapporteur spécial les dernières révisions à date font état d'une surexécution significative, avec des restitutions estimées à 17,2 milliards d'euros (+ 8,7 % par rapport à la loi de finances initiale). Chaque sous-estimation de ces restitutions appelle la même explication de la DGFiP : « la dispersion importante de l'évolution du résultat fiscal des entreprises ». Cette dernière insiste surtout sur la difficulté de l'exercice de prévision et note que la tendance à la sur-exécution est récente : « les sur-exécutions de la sous-action 200-11-01 n'ont commencé qu'avec l'exercice 2023, après plusieurs années de sous-exécution (14,7 milliards d'euros réalisés contre 16,4 milliards d'euros prévus en 2021 et 11,8 milliards d'euros réalisés contre 12,5 milliards d'euros prévus en 2022). »

Au regard des éléments fournis par la DGFiP, le rapporteur spécial réitère son appel à ce que ladministration fiscale engage les travaux nécessaires pour analyser les causes de la forte dispersion des bénéfices taxables. Cette étude pourra notamment déterminer si la présence de bases imposables particulièrement faibles ou sous-estimées peut résulter de stratégies doptimisation fiscale mises en oeuvre par certaines entreprises.

Le rapporteur spécial note enfin que contrairement aux années précédentes, ce PLF 2026 prévoit une légère hausse de ces remboursements par rapport à la dernière révision à date (17,7 milliards d'euros, soit une hausse de 2,8 %), limitant le risque d'une nouvelle sous-estimation de ces restitutions.

3. Une relative stabilité des restitutions d'impôt sur le revenu (IR)

Les restitutions en matière d'IR concernent essentiellement les excédents de prélèvement à la source. Ils ont peu évolué entre les crédits exécutés pour 2024 (13,5 milliards d'euros), les crédits inscrits en loi de finances initiale pour 2024 (13,3 milliards) et les dernières estimations pour 2025 et 2026 (12,5 milliards d'euros).

Par ailleurs, la baisse observée est purement mécanique, fondée sur le fait que l'inflation, sur laquelle est indexé le barème d'imposition 2025, serait inférieure à la croissance des revenus imposables, entraînant une augmentation de l'impôt dû et une diminution des trop-perçus de prélèvement à la source à restituer.

C. À CÔTÉ D'UN CRÉDIT D'IMPÔT RECHERCHE QUI SE MAINTIENT À UN NIVEAU ÉLEVÉ, UNE POURSUITE DE LA HAUSSE DES REMBOURSEMENTS ET DÉGRÈVEMENTS SUR L'IMPÔT SUR LE REVENU EST ATTENDUE

Remboursements et dégrèvements liés à des politiques publiques

(en millions d'euros)

|

Sous Action |

2024 |

LFI 2025 |

2025 à date |

PLF 2026 |

25/26 |

|

|

2 |

Impôt sur le revenu |

2 163 |

2 229 |

2 292 |

2 292 |

- |

|

3 |

Impôt sur les sociétés |

6 593 |

6 702 |

6 718 |

6 718 |

- |

|

4 |

Taxe intérieure de consommation sur les produits énergétiques |

2 008 |

1 573 |

1 600 |

1 502 |

- 6,1 % |

|

5 |

Taxe intérieure de consommation sur le gaz naturel |

64 |

64 |

113 |

113 |

- |

|

8 |

Acomptes de crédits et de réductions d'impôts sur le revenu |

5 762 |

5 729 |

5 800 |

6 248 |

+ 7,7 % |

|

9 |

Taxe intérieure sur la consommation finale d'électricité |

78 |

128 |

128 |

200 |

+ 55,8 % |

|

10 |

Crédit d'impôt contemporain - Services aux particuliers |

1 267 |

2 072 |

1 806 |

2 345 |

+ 29,9 % |

|

Total 12 - Remboursements et dégrèvements liés à des politiques publiques |

17 934 |

18 498 |

18 457 |

19 418 |

+ 5,2 % |

|

Source : commission des finances du Sénat, d'après la documentation budgétaire

Si les remboursements associés à la mécanique de l'impôt constituent l'essentiel en volume des remboursements et dégrèvements d'impôts d'État, la part associée à des politiques publiques renvoie à des choix du gouvernement et mérite à ce titre une attention particulière. Avec des crédits prévus à 19,4 milliards d'euros, soit un peu plus de 13 % de l'ensemble des crédits de la mission, ces crédits affichent une hausse de 5,2 % par rapport à la dernière estimation à date pour 2025.

L'impôt sur le revenu est le premier impôt touché par ces dispositifs, avec 56 % des crédits de l'action 12 qui lui sont consacrés soit directement (12 % des crédits), soit, surtout, à travers les acomptes de crédits et réductions d'impôts (32 % des crédits), soit enfin à travers le crédit d'impôt contemporain versé pour les services aux particuliers (12 % des crédits).

Les crédits versés au titre de l'impôt sur les sociétés sont l'autre versement d'ampleur significative de cette action, avec 35 % des crédits versés en 2026.

1. La hausse observée, et attendue, des avances, acomptes et restitutions d'impôt sur le revenu, explique le dynamisme des remboursements et dégrèvements liés à des politiques publiques

Remboursements et dégrèvements liés à des politiques publiques - part IR

(en millions d'euros)

|

Sous Action |

2024 |

LFI 2025 |

2025 à date |

PLF 2026 |

25/26 |

|

|

2 |

Impôt sur le revenu (IR) |

2 163 |

2 229 |

2 292 |

2 292 |

- |

|

8 |

Acomptes de crédits et de réductions d'impôts sur le revenu |

5 762 |

5 729 |

5 800 |

6 248 |

+ 7,7 % |

|

10 |

Crédit d'impôt contemporain - Services aux particuliers |

1 267 |

2 072 |

1 806 |

2 345 |

+ 29,9 % |

|

Avances, acomptes et restitutions d'IR |

9 192 |

10 031 |

9 898 |

10 885 |

+ 10,0 % |

|

|

En proportion de l'IR brut |

8,0 % |

8,2 % |

8,4 % |

|||

Source : commission des finances du Sénat, d'après la documentation budgétaire

Les acomptes, avances et restitutions d'impôt sur le revenu devraient connaître une progression dynamique en 2026 (+ 10,0 % par rapport aux dernières estimations pour 2025), après une hausse déjà soutenue en 2025 (+ 7,7 % par rapport aux crédits exécutés en 2024), occupant chaque année une part de l'impôt sur le revenu en légère croissance (de 8,0 % en 2024 à 8,4 % en 2026).

En volume, les acomptes de crédits et réductions d'impôts sur le revenu représentent la majorité des remboursements et dégrèvements liés à l'IR. La sous-action dédiée (200-12-08) comptabilise l'acompte de 60 % versé en janvier au titre de certains crédits et réductions d'impôts. Cette avance, prévue à l'article 1665 bis du CGI, concerne les dispositifs suivants : crédit d'impôt pour l'emploi d'un salarié à domicile, crédit d'impôt pour la garde d'enfants de moins de 6 ans, crédit d'impôt pour les cotisations syndicales, réduction d'impôt pour les dons aux associations, réduction d'impôts pour frais d'hébergement en Ehpad, réductions d'impôt pour l'investissement locatif. Après une relative stabilité en 2025 par rapport à 2024 (le crédit d'impôt s'élevant à 5,8 milliards d'euros), une hausse non-négligeable est estimée pour ces crédits en 2026 (+ 7,7 %), principalement expliquée par une augmentation des montants déclarés pour l'emploi d'un salarié à domicile.

L'emploi d'un salarié à domicile affecte aussi la sous-action 200-12-10, qui comptabilise les dépenses d'avances immédiates du crédit d'impôt sur le revenu lié à l'emploi d'un salarié à domicile. Ce dispositif, dit de contemporanéisation, permet aux particuliers de bénéficier immédiatement de l'avantage fiscal. Depuis janvier 2022, les particuliers employeurs peuvent bénéficier d'un nouveau service d'avance immédiate de crédit d'impôt s'ils ont recours à l'emploi direct d'un salarié à domicile. Celle-ci permet de déduire automatiquement, chaque mois, le crédit d'impôt des dépenses effectuées pour l'emploi d'un salarié à domicile. Depuis avril 2022, cette option est accessible aux particuliers employeurs faisant appel à un prestataire (société, association) du secteur du service à la personne. Après une expérimentation dans les départements du Nord et de Paris, ce service est désormais étendu à l'ensemble du territoire.

La généralisation de la contemporanéisation du crédit d'impôt pour l'emploi d'un salarié à domicile a été évaluée à 1,1 milliard d'euros en LFI 2022, à 2,5 milliards en LFI 2023, puis revue à la baisse à 1,9 milliard en LFI 2024. L'exécution est restée très nettement inférieure à ces estimations (255 millions d'euros en 2022, 846 millions en 2023, 1 267 millions en 2024). Les dépenses liées à la contemporanéisation du crédit d'impôt pour l'emploi d'un salarié à domicile affichent malgré tout une progression dynamique qui donnent de la crédibilité à la très forte hausse attendue en 2026, à mesure que ce dispositif poursuit sa montée en charge (+ 29,9 %).

Enfin, la sous-action 200-12-02 retrace la part restituée de tous les crédits d'impôt sur le revenu telle que calculée au solde. Elle inclut, entre autres, le crédit d'impôt lié à l'emploi d'un salarié à domicile et le crédit d'impôt pour frais de garde de jeunes enfants. Elle exclut les deux sous-actions précédemment évoquées8(*). Ses crédits sont stables et devraient dépasser légèrement les 2 milliards d'euros en 2026, comme en 2024 et en 2025.

2. Des remboursements aux entreprises stables, essentiellement constitués du crédit d'impôt recherche

La sous-action 200-12-03 regroupe les restitutions au titre des crédits d'impôt dont bénéficient les entreprises soumises à l'impôt sur les sociétés, principalement les remboursements de créances du crédit d'impôt en faveur de la recherche (CIR). Elle constitue la sous-action la plus importante en volume, avec 34,6 % des remboursements et dégrèvements liés à des politiques publiques.

D'après les informations transmises par la direction générale des finances publiques (DGFiP), si une trentaine de crédits d'impôts est concernée par cette sous-action, le CIR représente les trois quarts des remboursements au titre de cette sous-action, avec 9 % pour le financement des oeuvres cinématographiques et audiovisuelles et 8 % pour le financement d'investissements outre-mer.

Répartition des crédits d'impôts (CI) restitués aux entreprises en 2024

(en milliards d'euros)

|

Nombre de bénéficiaires (en milliers) |

Part restituée |

% |

Part imputée |

Total |

% |

|

|

CI en faveur de la recherche |

22,1 |

4,9 |

75 % |

3,2 |

8,1 |

76 % |

|

CI au titre des investissements réalisés dans le secteur du logement social en outre-mer |

0 |

0,3 |

5 % |

0 |

0,3 |

3 % |

|

CI pour dépenses de production d'oeuvres cinématographiques |

0,3 |

0,2 |

3 % |

0 |

0,2 |

2 % |

|

CI en faveur des investissements productifs outre-mer |

2,3 |

0,2 |

3 % |

0,1 |

0,3 |

3 % |

|

CI pour dépenses de production d'oeuvres audiovisuelles |

0,4 |

0,2 |

3 % |

0 |

0,2 |

2 % |

|

CI pour dépenses de production d'oeuvres cinématographiques et audiovisuelles engagées par des entreprises de production exécutives |

0,1 |

0,2 |

3 % |

0 |

0,2 |

2 % |

|

Autres |

0,6 |

8 % |

0,8 |

1,3 |

12 % |

|

|

Total |

6,6 |

4,1 |

10,7 |

Source : commission des finances du Sénat, d'après la DGFiP

Ces dépenses apparaissent désormais stabilisées : selon les dernières estimations à date, elles s'établiraient à 6,7 milliards d'euros en 2025 en légère hausse par rapport à 2024 (6,6 milliards d'euros), et devraient maintenir ce niveau en 2026.

Le rapporteur spécial rappelle, s'agissant du CIR, que son coût a connu une très forte hausse depuis la réforme de 2008. Ainsi, alors qu'en 2009, il s'établissait à 4,5 milliards d'euros pour un peu plus de 14 000 dossiers, il devrait représenter, en 2026, 8,0 milliards d'euros pour un peu plus de 17 500 entreprises. Le rapporteur spécial s'étonne par ailleurs de la baisse du nombre d'entreprises bénéficiaires, qui s'élevait à 21 695 en 2023.

D. SI L'ANNÉE 2025 A ÉTÉ MARQUÉE PAR D'IMPORTANTS REMBOURSEMENTS ET DES ADMISSIONS EN NON-VALEUR EXCEPTIONNELLES, LES REMBOURSEMENTS ET DÉGRÈVEMENTS LIÉS À LA GESTION DES PRODUITS DE L'ÉTAT SONT ATTENDUS EN FORTE BAISSE EN 2026

Remboursements et dégrèvements liés à la gestion des produits de l'État

(en millions d'euros)

|

Sous Action |

2024 |

LFI 2025 |

2025 à date |

PLF 2026 |

25/26 |

|

|

1 |

Impôts sur le revenu - Dégrèvements et restitution de sommes indûment perçues |

3 669 |

2 700 |

3 600 |

2 700 |

- 25,0 % |

|

2 |

Impôts sur les sociétés - Dégrèvements et restitution de sommes indûment perçues |

1 234 |

1 300 |

1 300 |

1 300 |

- |

|

3 |

Autres impôts directs et taxes assimilées - Dégrèvements et restitution de sommes indûment perçues |

2 393 |

3 299 |

3 200 |

1 949 |

- 39,1 % |

|

4 |

Taxe sur la valeur ajoutée - Dégrèvements et restitution de sommes indûment perçues |

3 297 |

3 355 |

3 355 |

3 339 |

- 0,5 % |

|

5 |

Enregistrement, timbre, autres contributions et taxes indirectes - Dégrèvements et restitution de sommes indûment perçues |

993 |

1 000 |

800 |

500 |

- 37,5 % |

|

6 |

Autres remboursements et dégrèvements liés à la gestion des produits de l'État |

928 |

950 |

1 300 |

1 464 |

+ 12,6 % |

|

7 |

Autres remboursements et dégrèvements liés à la gestion des produits de l'État - Admissions en non valeur - Créances liées aux impôts |

2 664 |

3 217 |

3 200 |

2 526 |

- 21,1 % |

|

8 |

Autres remboursements et dégrèvements liés à la gestion des produits de l'État - Dations en paiement, intérêts moratoires, remises de débets |

404 |

609 |

387 |

387 |

- |

|

9 |

Prélèvement à la source (PAS) : dégrèvements et restitutions |

75 |

100 |

100 |

100 |

- |

|

Total 13 - Remboursements et dégrèvements liés à la gestion des produits de l'État |

15 657 |

16 530 |

17 242 |

14 264 |

- 17,3 % |

|

Source : commission des finances du Sénat, d'après la documentation budgétaire

Les crédits de l'action 13 « remboursements et restitutions liés à la gestion des produits de l'État » retracent l'ensemble des restitutions consécutives à une correction du calcul de l'impôt en raison d'une erreur matérielle, de l'application d'une convention internationale en matière fiscale ou d'une réclamation gracieuse ou contentieuse. L'action est composée à près de 70 % de dépenses d'intervention, destinées pour les deux tiers à des entreprises et pour un tiers à des ménages.

Ils enregistrent une baisse marquée de 17,3 % entre le la dernière révision à date pour 2025 et le PLF pour 2026, soit 3,0 milliards d'euros. Cette baisse fait plus que contrebalancer la hausse de 1,6 milliards d'euros observée de 2024 à 2025.

Le principal poste de cette action est expliqué par les dégrèvements et restitutions de sommes indûment perçues (suivis au sein des sous actions 13-01, 13-02 et 13-03), qui représentent près du tiers des crédits estimés de l'action 13 pour 2026 et qui expliquent une grande partie des fluctuations observées. Par ailleurs les admissions en non-valeur (sous-action 13-07), constituent 18 % des crédits estimés de l'action pour 2026 et suivent une dynamique similaire.

Il est noté enfin que la principale sous-action, portant sur les remboursements et dégrèvements de TVA indûment perçue (sous-action 13-04) devrait se maintenir à un peu plus de 3 milliards d'euros, peu ou prou les niveaux observés en 2025 (selon les dernières estimations) et les niveaux exécutés en 2024.

1. Après une année 2025 marquée par d'importantes restitutions de sommes indûment perçues, un retour à la normale est attendu en 2026

a) La modification de la législation en matière d'exit tax a occasionné des remboursements de près de deux milliards d'euros en 2024 et 2025

En matière d'impôt sur le revenu, la première sous-action retrace les dégrèvements prononcés pour rectifier des erreurs constatées sur les impositions initiales ou dans le cadre de réclamations contentieuses et gracieuses10(*).

Alors que l'exécution 2024 et les dernières estimations placent cette dépense à hauteur de 3,6 milliards d'euros, la loi de finances initiale pour 2025 et le projet de loi de finances pour 2026 prévoient des estimations bien inférieures, à hauteur de 2,7 milliards d'euros. Ces écarts importants sont expliqués par la modification du régime de l'exit tax par la loi de finances pour 202411(*).

L'exit tax d'impôt sur le revenu (IR) et de prélèvements sociaux (PS) concerne les résidents fiscaux français changeant de domicile fiscal et possédant un patrimoine de titres ou de droits sociaux important et localisé en France. Lors de leur départ, ces contribuables sont imposables sur les plus-values latentes liées à ces titres et droits sociaux mais bénéficient d'un sursis d'imposition. L'exit tax n'est réellement due que si ces contribuables cèdent les titres et droits sociaux visés par le dispositif avant l'expiration d'un certain délai légal. Lorsque ce délai expire ou que le contribuable revient en France, l'exit tax due peut être dégrevée à la demande du contribuable : ces dégrèvements sont enregistrés en dépenses sur la sous-action 13.01 et une recette d'ordre est également enregistrée en contrepartie.

Aux termes de la loi de finances pour 2024, les contribuables, qui ne pouvaient jusqu'alors bénéficier du dégrèvement ou remboursement de l'exit tax qu'à concurrence de l'impôt sur le revenu, peuvent désormais également se voir dégrever ou rembourser les prélèvements sociaux, y compris s'ils ont cédé leurs titres avant 201412(*). D'après l'administration fiscale, cet élargissement « a permis le dégrèvement des prélèvements sociaux, alors encore pendants, sur de nombreux dossiers, avec un effet de rattrapage en 2024, prolongé dans la prévision 2025, mais amené à se tarir en 2026 », ce qui explique la baisse des crédits prévus pour 2026.

Le rapporteur spécial note que de tels remboursements, qui suscitent des dégrèvements cumulés de plus de 2 milliards d'euros sur deux ans, difficilement anticipables par le Parlement du fait de la technicité du sujet abordé, ont plus leur place dans un projet de loi de finances assorti d'une évaluation préalable que dans un amendement glissé lors du débat parlementaire puis retenu par le gouvernement dans le texte sur lequel il engage sa responsabilité, par application des dispositions de l'article 49-3 de la constitution.

b) L'année 2025 a vu d'importants décaissements liés à des contentieux de série qui ne devraient pas se répéter en 2026

La troisième sous-action, qui porte sur les « autres impôts directs et taxes assimilées » regroupe notamment les dégrèvements, restitutions et décharges opérés en matière de retenues à la source sur certains bénéfices non commerciaux de l'impôt sur le revenu et sur les revenus de capitaux mobiliers et le prélèvement sur les bons anonymes13(*).

Cette sous-action retrace notamment les décaissements de certains droits liés à des contentieux de série, qui expliquent les importantes variations observées : alors que la dépense s'est élevée à 2,4 milliards d'euros en 2024, la dernière révision pour 2025 la place à 3,2 milliards d'euros en 2025, conformément aux estimations figurant en loi de finances initiale, pour retrouver en 2026 un niveau inférieur à 2024, estimé à 1,9 milliards d'euros, suivant la répartition suivante :

Place des contentieux de série dans la sous action 13-03

(en milliards d'euros)

|

2025 à date |

PLF 2026 |

2025 / 2026 |

|

|

Contentieux de série |

2,1 |

1 |

- 52 % |

|

Autres dégrèvements et restitutions |

1,1 |

0,9 |

- 18 % |

|

Total |

3,2 |

1,9 |

- 41 % |

Source : commission des finances du Sénat, d'après la DGFiP

L'importance des dépenses occasionnées en 2025 était anticipée et reflète des décisions définitives relatives au volet indemnitaire du contentieux « précompte » d'un enjeu d'un milliard d'euros, ainsi que des décaissements d'1,1 milliard d'euros au titre des contentieux OPCVM (principalement), Messer14(*) et retenues à la source sociétés d'assurance vie (secondairement).

Le budget de l'État est en effet grevé par des contentieux de série dont les plus importants sont souvent anciens. Pour l'ensemble des contentieux de série, les montants des réclamations pré-juridictionnelles restant à traiter et des instances juridictionnelles non traitées s'élevaient fin juin 2025 à 3,9 milliards d'euros15(*), montant inchangé par rapport à 2024.

(1) Le contentieux précompte mobilier

Le contentieux relatif au « précompte mobilier » est ancien et il n'est pas complètement terminé devant la juridiction interne. Sa durée atypique découle de l'insatisfaction des sociétés requérantes vis-à-vis du règlement juridictionnel fixé par le Conseil d'État en 2012 et des montants élevés en jeu, notamment pour des banques qui ont racheté à des entreprises des « créances de précompte » sur l'État en faisant l'hypothèse que le précompte était une imposition irrégulière dont elles obtiendraient le dégrèvement (cf. encadré infra).

S'agissant du volet fiscal, en 2025, seul un dossier était encore en instance juridictionnelle pour un montant d'environ 6,2 millions d'euros (11,2 millions d'euros avec les intérêts moratoires). Les dossiers déjà traités, au nombre de 160, représentent, quant à eux, plus de 4,3 milliards d'euros (droits et intérêts).

S'agissant du volet indemnitaire, des recours pour excès de pouvoir avaient été déposés dès 2020, reprochant au Conseil d'État de ne pas avoir posé de question préjudicielle à la CJUE. Les dossiers sont traités par les tribunaux administratifs. Si aucun décaissement n'a été constaté en 2023 et 2024, une décision défavorable définitive est attendue pour 2025 portant sur des droit et intérêts à hauteur d'1,1 milliard d'euros.

Le contentieux « précompte mobilier »

Le coût du contentieux « précompte mobilier » résulte d'une décision du 4 octobre 2018 de la Cour de justice de l'Union européenne qui met un terme à une série de jurisprudences sur le dispositif. Ici, le « précompte mobilier » désigne l'ancien régime fiscal de distributions créé en 1965 et supprimé au 1er janvier 2005. Ce dispositif conduisait à verser un précompte à l'État sur les produits distribués sur des sommes non soumises à l'impôt sur les sociétés et permettait aux entreprises bénéficiaires de ces remontées de dividendes de réduire en conséquence leur assiette d'imposition. Ce dispositif ne s'appliquant qu'aux remontées de filiales françaises, il est entré en contradiction avec le droit européen.

Comme le souligne la Cour des comptes, « la suppression de l'avoir fiscal et du précompte pour les entreprises aura permis de circonscrire l'ampleur de ce contentieux en arrêtant la perception de l'impôt et en limitant, de fait, les délais de réclamation au 31 décembre 2006. »16(*) Après un arrêt du Conseil d'État du 10 décembre 2012 rétablissant une part substantielle des impositions au profit du Trésor, la CJUE, dans un arrêt retentissant, a conclu le litige en donnant raison aux entreprises sur les points les plus importants, et en relevant le manquement du Conseil d'État à son obligation de transmettre une question préjudicielle à la CJUE.

Le contentieux précompte comporte un volet fiscal et un volet indemnitaire. Le volet fiscal correspond aux contestations des contribuables sur le dispositif fiscal en lui-même. Le volet indemnitaire résulte de la responsabilité pour faute de l'État.

Source : commission des finances, d'après les réponses au questionnaire du rapporteur

(2) Le contentieux OPCVM

Le contentieux européen relatif aux organismes de placement collectif en valeurs mobilières (OPCVM) est le principal en termes de volume et devrait continuer à peser sur la mission à hauteur de 2,1 milliards d'euros en 2025 (contre 2,2 milliards d'euros en 2024), 2,5 milliards avec les intérêts moratoires. Entre janvier et juin 2025, 375 millions d'euros ont été décaissés pour des crédits inscrits en LFI 2025 à hauteur de 0,8 milliard d'euros (droits et intérêts moratoires). Les prévisions de décaissements pour 2026 s'élèvent également à 0,9 milliard d'euros. Son coût final devrait dépasser 13 milliards d'euros. À la date du 30 juin 2025, 11,7 milliards d'euros ont été dégrevés.

Le contentieux « OPCVM »

Le contentieux « OPCVM » résulte de la décision Santander du 10 mai 2012 de la Cour de justice de l'Union européenne (CJUE). Cette dernière a jugé contraire à la libre circulation des capitaux l'imposition des dividendes de source française payés à des OPCVM résidents dans d'autres États alors qu'ils étaient exonérés pour les OPCVM établis en France. L'article 6 de la loi n° 2012-958 du 16 août 201217(*) met en conformité le droit national avec le droit européen. En ce qui concerne les États non membres de l'Union européenne, l'exonération est désormais conditionnée à la coopération fiscale des États concernés.

Source : commission des finances, d'après les réponses au questionnaire du rapporteur

(3) Le contentieux « retenues à la source d'assurance vie »

Le contentieux « retenues à la source d'assurance vie », qui pour l'instant a donné lieu à des décaissements à hauteur de 12,7 millions d'euros, pourrait voir son coût s'accroître fortement, portant sur des droits et intérêts à hauteur de 736,5 millions d'euros, dont environ 600 millions d'euros devraient être décaissés en 2025 et 2026.

Le contentieux « retenues à la source - sociétés d'assurance vie »

Le contentieux « retenue à la source, sociétés d'assurance vie » a été jugé par le Conseil d'État au printemps 2021 (CE, 11 mai 2021, UBS Asset Management Life Ltd). D'après l'arrêt du Conseil d'État, le dispositif de retenues à la source crée une discrimination entre les sociétés d'assurance-vie non résidentes et résidentes. En effet, alors que la retenue à la source est assise sur le montant brut des dividendes pour les non-résidentes, les sociétés résidentes peuvent déduire des provisions techniques de leur résultat soumis à imposition. D'après les réponses au questionnaire du rapporteur spécial « ce contentieux fait l'objet d'un suivi eu égard au risque budgétaire dont il est porteur. »

Source : commission des finances, d'après les réponses au questionnaire du rapporteur

c) La nécessité de s'interroger sur les règles européennes applicables en matière de fiscalité des entreprises

Les reversements d'impôts au profit des entreprises sont réalisés en application des principes de libre circulation des capitaux et d'égalité de traitement issus du droit de l'Union européenne. Les différents contentieux énumérés ci-dessus en témoignent : les juges nationaux ou européens tranchent les grands litiges fiscaux en condamnant les États à reverser aux entreprises les impôts perçus au titre des dispositifs contestés.

Les restitutions opérées au profit des entreprises s'alignent sur les dispositifs fiscaux les plus favorables aux entreprises. Le rapporteur spécial considère que ces montants témoignent du caractère ultralibéral des fondements de l'Union européenne. Celle-ci, fondée sur une vision économique, grève sans difficulté les finances de l'État de plusieurs milliards d'euros pour favoriser la circulation des capitaux et l'égalité de traitement entre les entreprises de l'Union.

De plus, les règles de libre circulation des capitaux fixées par le droit de l'Union européenne favorisent la concurrence fiscale entre les États membres qui ont fait du taux d'impôt sur les sociétés un instrument au service de leur attractivité économique. À ce titre, il convient de rappeler que le taux moyen implicite d'impôt sur les sociétés n'a cessé de diminuer depuis plusieurs années dans les États membres de l'Union européenne.

Le rapporteur spécial considère donc qu'il est nécessaire de repenser en profondeur les règles applicables à la libre circulation des capitaux et qu'il est indispensable de trouver des solutions pour limiter la concurrence fiscale entre les États ce qui permettrait, subséquemment, de limiter les contentieux fiscaux.

2. Après avoir atteint un niveau exceptionnellement élevé en 2025, les admissions en non-valeur sont attendues en baisse en 2026, mais à un niveau structurellement plus élevé que ceux observés par le passé

Les admissions en non-valeur se sont élevées à 2,7 milliards d'euros en 2024. En 2025, elles devraient s'élever à 3,2 milliards d'euros conformément à l'estimation votée en loi de finances initiale. Le rapporteur spécial annonçait ainsi l'an dernier « la prise en compte d'une non-valeur à hauteur de 700 millions d'euros, qui pourrait faire suite à une décision de justice attendue18(*) ».

Passé le traitement de cette situation exceptionnelle, les admissions en non-valeur sont attendues à 2,6 milliards d'euros en 2026. Ce niveau reste malgré tout élevé, par rapport à ce qui a pu être observé dans un passé proche (2,0 milliards d'euros en 2022, 2,2 milliards d'euros en 2024).

Cette hausse apparaît structurelle, au moins pour partie, faisant suite à l'entrée en vigueur au 1er janvier 2023 de la réforme de la responsabilité des gestionnaires publiques qui modifie les modalités d'admission en non-valeur. Aux termes de cette réforme, la suppression de la responsabilité de plein droit des comptables publics est remplacée par une plus grande liberté personnelle de l'admission en non-valeur, sous le contrôle direct des juridictions financières. Ainsi, aux termes de l'article R. 276-1 du livre des procédures fiscales, « Le comptable public admet [désormais] en non-valeur les créances fiscales dont il est chargé du recouvrement, lorsqu'il constate leur irrécouvrabilité ». Si une part est conjoncturelle, des orientations stratégiques ayant été diffusées aux services de la DGFiP afin d'apurer et de rajeunir le stock des créances les plus anciennes, ce nouveau pouvoir du comptable peut conduire à une hausse du niveau des ANV.

II. LES DÉPENSES FISCALES OCCUPENT UNE PLACE DE PLUS EN PLUS IMPORTANTE DANS LES REMBOURSEMENTS ET DÉGRÈVEMENTS, QU'IL CONVIENT DE MIEUX MAÎTRISER

Les dépenses fiscales forment une composante importante de la mission « Remboursements et dégrèvements », particulièrement intéressante dans la mesure où ces dépenses échappent à une dimension mécanique et marquent un choix politique. Alors que les remboursements et dégrèvements sont en baisse dans leur ensemble (de 148 milliards d'euros dans la loi de finances initiale pour 2025 à 145 milliards d'euros dans le PLF 2026), ceux liés à des politiques publiques sont en hausse (de 18,5 milliards d'euros à 19,4 milliards d'euros), sous l'effet notamment d'un recours croissant aux crédits d'impôts : il apparaît nécessaire d'interroger l'opportunité de ce choix.

Selon l'annexe « Voies et moyens, tome II », qui accompagne chaque projet de loi de finances, les dépenses fiscales sont les « dispositions législatives ou réglementaires dont la mise en oeuvre entraîne pour l'État une perte de recettes et donc, pour les contribuables, un allègement de leur charge fiscale par rapport à ce qui serait résulté de l'application de la norme, c'est-à-dire des principes généraux du droit fiscal français ».

Cette même annexe rappelle la distinction à opérer avec les remboursements et dégrèvements, la première renvoyant à un écart à la norme fiscale là où la seconde porte sur une modalité de recouvrement de l'impôt. « À titre d'exemple, la dépense fiscale « Crédit d'impôt au titre de l'emploi d'un salarié à domicile », qui constitue un crédit d'impôt, se traduit pour une part par une minoration des recettes d'impôt sur le revenu au regard de la quotité d'impôt qui aurait résulté de l'application de la norme. Cette minoration n'est pas retracée par la comptabilité budgétaire. Le crédit d'impôt donne lieu d'autre part, pour la part excédant l'impôt effectivement dû, à un remboursement en numéraire au profit de contribuables. Seul ce remboursement, à l'instar de l'ensemble des remboursements et dégrèvements sur impôts d'État, constitue une « dépense en atténuation de recette » imputée sur les recettes fiscales brutes de l'État. Le coût de la dépense fiscale constitue la somme de ces deux composantes. »

A. LE CRÉDIT D'IMPÔT RECHERCHE (CIR) CONSTITUE LA PRINCIPALE DÉPENSE FISCALE DE LA MISSION « REMBOURSEMENTS ET DÉGRÈVEMENTS »

1. Le coût du crédit d'impôt recherche (CIR) a progressé de façon dynamique

Les remboursements au titre du crédit d'impôt recherche

En application de l'article 199 ter B du code général des impôts, les entreprises imputent leurs créances de CIR sur leur impôt sur les sociétés de l'année N + 1.

Si, après prise en compte de cette créance, elles sont toujours déficitaires, elles pourront mobiliser à nouveau cette créance pour payer leur impôt en année N + 2 et N + 3, sans donner lieu à une restitution de la part de l'administration fiscale. Le reliquat de créance qui n'aura pas été utilisé en N+ 4 pourra ainsi donner lieu à une restitution.

Plusieurs types d'entreprises peuvent demander le remboursement immédiat des dépenses éligibles au CIR :

- les petites et moyennes entreprises au sens du droit européen19(*) ;

- les entreprises nouvelles durant les cinq années suivant leur création ;

- les entreprises ayant fait l'objet d'une procédure de conciliation ou de sauvegarde, d'un redressement ou d'une liquidation judiciaire ;

- les jeunes entreprises innovantes.

Source : article 199 ter B du code général des impôts

Depuis 2022, le crédit d'impôt recherche (CIR) est la première dépense fiscale du budget général de l'État. Son coût était de 7,8 milliards d'euros en 2024 et est projeté à plus de 8 milliards d'euros en 2025 et 2026. D'après les données de la direction générale de la recherche et de l'innovation (DGRI) du ministère chargé de la recherche et de l'enseignement supérieur, le CIR a bénéficié en 2021 à 16 341 entreprises dont 13 665 petites et moyennes entreprises (PME).

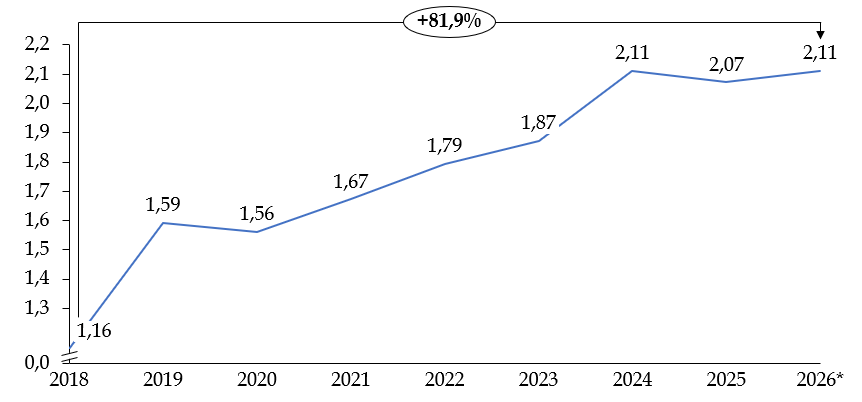

En 2024 il a bénéficié à 17 593 entreprises (après 21 695 en 2023) et son coût total en exécution s'est établi à 7,8 milliards d'euros. Comme l'illustre le graphique ci-dessous, le coût du dispositif a connu une croissance moyenne de près de 3 % par an depuis 10 ans.

Évolution du coût du crédit d'impôt recherche depuis 2014

(en milliards d'euros)

Source : commission des finances du Sénat, d'après les réponses au questionnaire du rapporteur spécial

Cette tendance haussière continue malgré la suppression par la loi de finances pour 2021 du doublement des dépenses sous-traitées à des organismes publics20(*) en matière de CIR à compter du 1er janvier 2022. En remplacement de cette règle, la loi de finances pour 2022 crée un nouveau crédit d'impôt en faveur de la recherche collaborative, codifié à l'article 244 quater B bis du CGI, qui s'applique aux dépenses facturées par des organismes de recherche et de diffusion des connaissances (ORDC). Les entreprises ne peuvent toutefois pas, au titre des mêmes dépenses, bénéficier à la fois du crédit d'impôt en faveur de la recherche collaborative et du CIR.

S'agissant plus spécifiquement de la mission remboursements et dégrèvements, on observe que depuis 2018, la part restituée du CIR augmente presqu'aussi vite que le dispositif dans son ensemble :

Croissances comparées des parts restituées et imputées du CIR

(en milliards d'euros)

Note : les données représentées concernent le crédit d'impôt recherche et le crédit d'impôt innovation, dont il n'est pas possible de distinguer les parts respectivement restituée et imputée.

Source : commission des finances du Sénat, d'après les réponses au questionnaire du rapporteur spécial

2. Un dispositif couteux qui doit être mieux ciblé et plus efficace

Créé en 1983, le CIR avait initialement pour objet d'apporter un soutien proportionnel à la croissance de la recherche et développement des entreprises. Depuis la réforme de 2004, le montant du CIR est calculé proportionnellement à celui de l'ensemble des dépenses de recherche et développement éligibles engagées et non plus sur la base des dépenses nouvelles réalisées par les entreprises.

La principale réforme du CIR a été portée par la loi de finances initiale pour 2008 et a consisté à porter le crédit d'impôt à 30 % des dépenses de recherche et développement en deçà de 100 millions d'euros et à 5 % au-delà. Entre 2007 et 2008, l'effort financier en faveur de la recherche privée est ainsi passé de 1,7 milliard d'euros à 4,1 milliards d'euros. Le taux était, de surcroit, doublé lorsque la recherche était confiée par l'entreprise à un organisme public de recherche ou qu'elle correspondait à l'embauche d'un jeune docteur21(*).