LES DIX RECOMMANDATIONS

DES

RAPPORTEURS SPÉCIAUX

1. Mieux informer et accompagner les communes et les EPCI concernant l'évolution de leur statut au regard du FPIC.

2. Prévoir un lissage sur plusieurs années du mécanisme de garantie de sortie du FPIC.

3. Faire en sorte que 60 % du total des ensembles intercommunaux soient effectivement bénéficiaires du FPIC.

4. Évaluer l'opportunité d'introduire un indicateur reflétant les « charges de spatialité » supportées par les ensembles intercommunaux parmi les critères du FPIC.

5. Au sein des ensembles intercommunaux, inscrire le FPIC dans une réflexion stratégique globale sur les objectifs et sur les voies et moyens de leur solidarité financière interne.

6. Adapter au cas par cas le calendrier de notification du FPIC pour permettre aux ensembles intercommunaux souhaitant mettre en oeuvre une répartition dérogatoire ou libre du FPIC de disposer du temps nécessaire pour le faire.

7. Encourager les ensembles intercommunaux à développer leur expertise financière et socio-économique aux fins de la définition d'un dispositif de répartition interne du FPIC adapté à leur territoire. Veiller à ce que les services de l'État puissent au besoin apporter un appui technique aux ensembles intercommunaux disposant de moyens plus limités mais souhaitant améliorer leur propre dispositif.

8. Favoriser la diffusion des bonnes pratiques en matière de répartition interne du FPIC.

9. Améliorer la transparence et l'accessibilité des données pertinentes pour la définition de modalités de répartitions internes du FPIC.

10. Engager, à l'horizon de la fin de la réforme des indicateurs financiers, un travail d'évaluation globale des critères nationaux du FPIC.

PREMIÈRE PARTIE

LE FPIC,

UN INSTRUMENT DE PÉRÉQUATION CRITIQUÉ MAIS ESSENTIEL

I. INSTITUÉ EN 2012, LE FPIC EST LE PRINCIPAL OUTIL DE PÉRÉQUATION HORIZONTALE DU BLOC COMMUNAL

La création du fonds de péréquation des ressources intercommunales et communales (FPIC) en 2012 répond à un besoin d'équité entre territoires né dans le sillage de la réforme de la taxe professionnelle en 2010. Il répond également à une exigence constitutionnelle , posée par l'article 72-2 de la Constitution du 4 octobre 1958, selon lequel « la loi prévoit des dispositifs de péréquation destinés à favoriser l'égalité entre les collectivités territoriales » . Dès l'instauration du FPIC, les modalités de péréquation horizontale au sein du bloc communal soulèvent des débats et des oppositions, dont certaines perdurent jusqu'à aujourd'hui.

A. LA CRÉATION DU FPIC EST LA CONSÉQUENCE D'UN BESOIN RENFORCÉ DE PÉRÉQUATION HORIZONTALE

1. Le besoin d'un nouvel instrument péréquateur a découlé de la suppression de la taxe professionnelle

a) La réforme de la taxe professionnelle et ses conséquences sur la péréquation horizontale

La suppression de la taxe professionnelle en 2010 a rendu impérative la création d'outils de péréquation au niveau intercommunal et communal, du fait de son remplacement par la contribution économique territoriale (CET). La territorialisation de la cotisation sur la valeur ajoutée des entreprises (CVAE) a en effet conduit à accentuer les écarts de richesse fiscale entre les collectivités du bloc communal.

En outre, la péréquation horizontale était jusqu'à 2010 portée essentiellement par les fonds départementaux de péréquation de la taxe professionnelle (FDPTP) et par le fonds de solidarité des communes de la région Ile-de-France (FSRIF) ( cf. annexe) . S'agissant des FDPTP, la disparition de la taxe professionnelle a privé ces fonds de toute alimentation. Malgré l'instauration d'un mécanisme de garantie du montant de l'année 2009 des FDPTP, la réforme de 2010 signe donc la disparition d'un mécanisme essentiel de redistribution.

En conséquence, il était crucial de reconstituer le système de péréquation au sein du secteur communal. L'article 125 de la loi de finances pour 201 1 1 ( * ) a donc fixé les principes devant guider la création, à compter de 2012 , d'un fonds national de péréquation des recettes fiscales intercommunales et communales . Les modalités concrètes de fonctionnement de ce fonds ne seront toutefois précisées que l'année suivante.

b) Une innovation : le FPIC, premier fonds national de péréquation

Le FPIC est formellement créé par l'article 144 de la loi de finances pour 2012 2 ( * ) , codifié aux articles L. 2336-1 et suivants du code général des collectivités territoriales (CGCT).

Contrairement aux fonds de péréquation préexistants, il s'agit d'un fonds national, intégrant tous les territoires sans distinction de nature juridique ou de régime fiscal . Il s'agit à ce titre du premier mécanisme national de péréquation horizontale.

La principale spécificité du FPIC, qui suscite encore de vives controverses, est l' échelle à laquelle s'opère la redistribution des ressources. En effet, dans le cadre du FPIC, celle-ci n'est pas opérée entre les communes mais entre les territoires. En pratique, cette notion de « territoire » est matérialisée par la création d'une catégorie nouvelle, l'ensemble intercommunal (EI), qui regroupe l'établissement public de coopération intercommunale (EPCI) et ses communes membres. Les critères de ressources et de charges déterminant le montant prélevé ou reversé sont ainsi appréciés au niveau agrégé de l'EI. En 2021, 1 259 EI et cinq communes isolées sont potentiellement concernés par la répartition.

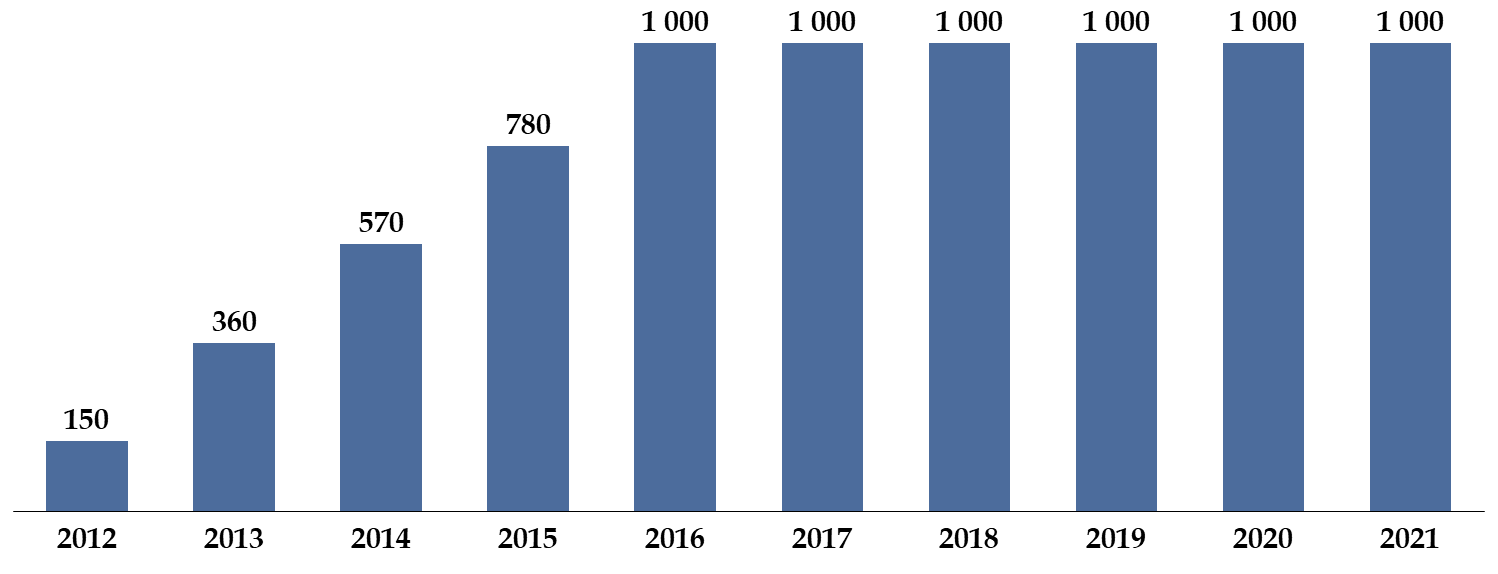

Lors de sa création, la montée en charge du FPIC a été prévue selon la répartition suivante : 150 millions d'euros en 2012, 360 millions en 2013, 570 millions en 2014, 780 millions en 2015, puis à compter de 2016, 1 milliard d'euros.

Évolution du montant du FPIC depuis 2012

(en millions d'euros)

Source : commission des finances du Sénat

2. Les débats ayant présidé à la création du FPIC

Lors des débats parlementaires autour de la création du FPIC, plusieurs points cristallisent les oppositions, dont certaines perdurent actuellement.

La question de la montée en charge du fonds est discutée, le Sénat étant favorable à une montée en puissance du FPIC sur quatre ans , au lieu de l'étalement initial prévu sur cinq ans, à l'issue desquels une clause de revoyure devait être mise en oeuvre. À l'objectif de 2 % des ressources fiscales en 2015, jugé peu lisible et surtout peu sûr dans l'hypothèse où ces ressources diminueraient, en raison d'un période de ralentissement économique ou du fait d'une modification de la législation fiscale , est substitué un objectif en valeur absolue fixé à 1 milliard d'euros.

La définition du périmètre de ces ressources fiscales a également soulevé des oppositions. Il est finalement décidé en 2012 que le principal paramètre de calcul du prélèvement inclurait essentiellement la taxe d'habitation (TH), la taxe foncière sur les propriétés bâties (TFPB) et non-bâties (TFNPB), la cotisation foncière des entreprises (CFE), les produits de CVAE, des impositions forfaitaires sur les entreprises de réseaux (IFER) et de la taxe sur les surfaces commerciales (Tascom). Toutefois, selon les spécificités des territoires, d'autres ressources peuvent être également intégrées et notamment le prélèvement sur le produit des jeux, la taxe communale sur les entreprises exploitant des engins de remontées mécaniques, la surtaxe sur les eaux minérales ou encore la redevance communale des mines.

Enfin, la question du moyen d'assurer la comparabilité entre des territoires de tailles différentes a également été longuement abordée lors des débats. Il avait initialement été envisagé de définir des groupes démographiques communs aux ensembles intercommunaux en fonction de l'importance de leur population, afin de comparer leur richesse à des territoires de même taille pour le calcul du montant qui devrait leur être prélevé ou reversé. Une absence d'une telle « stratification » aurait eu en effet pour conséquence de défavoriser les grandes villes, du fait de la corrélation positive entre la taille d'une commune ou d'un EPCI et le montant de son potentiel financier. Le découpage par strates, figurant dans le projet de texte initial, a été modifié lors de l'examen du texte à l'initiative des rapporteurs du Sénat. Ceux-ci avaient proposé la suppression des strates au profit d'un dispositif de lissage similaire à celui utilisé pour le versement de la dotation de base des communes . Sur ce dernier point, si un coefficient logarithmique permettant de calculer l'indice synthétique déterminant les montants individuels de ces prélèvements et reversements a bien été mis en place , son objet n'est toutefois pas le même que pour le calcul de la DGF, il s'agit de comparer les montants de la manière la moins biaisée possible (voir infra ).

* 1 Loi n° 2010-1657 du 29 décembre 2010 de finances pour 2011.

* 2 Loi n° 2011-1977 du 28 décembre 2011 de finances pour 2012.