C. LES DÉCLENCHEURS À COURT TERME

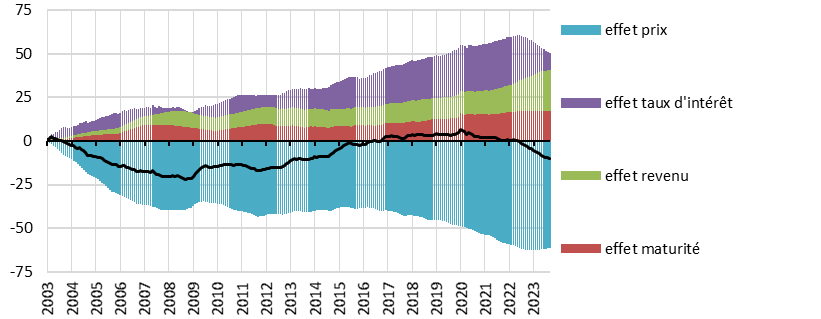

Évolution sur 20 ans du pouvoir d'achat immobilier des ménages et de ses principales causes.

Sources : Banque de France, INSEE ; dernier point affiché : 3e trimestre 2023

Il est évident que le déclencheur principal est la hausse brutale des taux d'intérêt qui sont passés de 1 % environ à 4 %. Mécaniquement, elle a fait perdre environ 25 % de leur pouvoir d'achat immobilier aux acquéreurs potentiels et elle a bloqué le marché.

Mais cette hausse, provoquée par la guerre en Ukraine, ne doit pas occulter trois autres éléments de compréhension.

Tout d'abord, la décision d'augmenter les taux d'intérêt prise par la Banque centrale européenne vient en réaction de la forte inflation déclenchée par la crise du Covid, la forte relance qui a suivi et la guerre en Ukraine. Cela a désorganisé les chaînes de production et d'approvisionnement et provoqué une forte tension sur l'ensemble des matières premières. Or, cette forte inflation a réduit le pouvoir d'achat des Français en renchérissant les coûts de l'énergie et de l'alimentation. Avec un reste à vivre réduit, il leur est plus difficile d'envisager une acquisition immobilière. Sans augmentation significative des revenus dans les prochaines années, cette situation conjoncturelle pourrait devenir structurelle.

Ensuite, l'inflation a touché de manière spécifique le domaine de la construction par son impact sur certains matériaux (acier, cuivre, béton, verre...). La hausse des coûts de construction serait de l'ordre de 20 % depuis 2022.

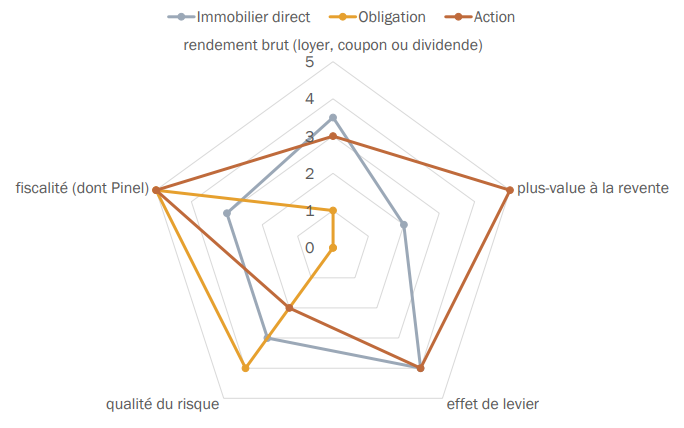

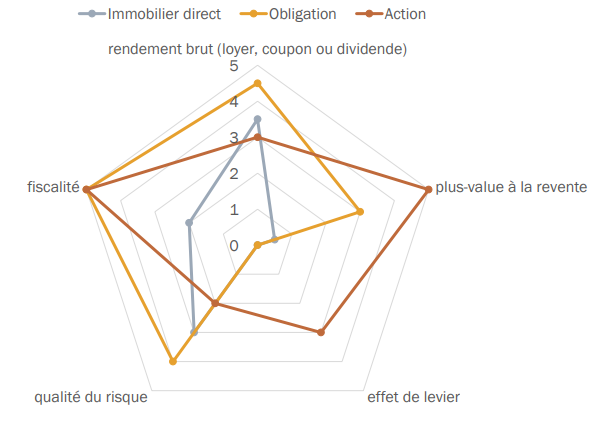

Enfin, la hausse des taux et son impact sur le poids de la dette expliquent largement la volonté du Gouvernement de redresser les finances publiques qui l'ont conduit à prendre de nouvelles mesures d'économie dans le domaine du logement comme cela avait déjà été le cas en 2017. Or, contrairement à ce qui avait été fait lors des crises précédentes au début des années 1990 ou en 2008, le Gouvernement a pris des mesures « procycliques » qui aggravent la crise du logement. En effet, réduire le prêt à taux zéro, alors que les ménages ont beaucoup plus de difficultés à accéder au crédit en raison de la hausse des taux d'intérêt, vient accroître le marasme. De même, si le Pinel était critiquable, l'arrêter sans le remplacer en pleine crise immobilière aggrave la situation comme le montre cette analyse comparée entre 2021 (à gauche) et 2024 (à droite) de l'attractivité de l'immobilier par rapport à d'autres classes d'actifs :

|

|

Source : Nexity

Il faut souligner que ce n'est pas le choix de la plupart des pays européens. Pour n'en donner qu'un exemple, l'Allemagne a annoncé un plan de 18 milliards d'euros portés par l'État fédéral et de 45 milliards d'euros portés par les länder pour contrer la crise du logement jusqu'en 2027 !