B. DES CONCESSIONS TRÈS LONGUES ET PLUSIEURS FOIS PROLONGÉES PAR DES AVENANTS ÉCONOMIQUEMENT AVANTAGEUX POUR LES SOCIÉTÉS D'AUTOROUTES

1. Des durées de concessions trop longues, desquelles résultent des négociations d'avenants de gré-à-gré désavantageuses pour l'État concédant

La faiblesse principale des contrats de concessions historiques tient à leur durée. Alors qu'il était initialement prévu qu'ils s'achèvent au bout de 35 ans, après avoir été maintes fois prolongés, les 7 contrats historiques prévoient désormais des durées comprises entre 64 et 75 ans.

Lors de son audition par le rapporteur, M. Bernard Roman, qui fut président de l'ART entre 2016 et 2022 a considéré qu'il était « délirant » de fixer dans des contrats si longs des paramètres aussi incertains sur le long terme que le trafic poids lourd, l'inflation ou l'évolution des taux d'intérêt. Entendus par le rapporteur, les auteurs du rapport commun de l'IGF et du CGEDD de 2021 ont également souligné à quel point il était « aberrant » de figer dans des contrats pour des durées de plus d'un demi-siècle et sans prévoir de clauses de revoyure, des paramètres impossibles à anticiper de façon sérieuse sur des périodes aussi longues. Il va de soi qu'une telle situation conduit les sociétés concessionnaires à exiger des rémunérations élevées pour couvrir de telles incertitudes et les risques qui en résultent.

Ce phénomène a été amplifié par les allongements successifs des contrats de concessions négociés en compensation de la réalisation d'investissements nouveaux. Dans leur rapport de 2021, l'IGF et le CGEDD dressaient un bilan particulièrement critique de ces allongements qui exposaient davantage le concédant au risque de surcompensation des concessionnaires : « la compensation par prolongement de concession est une méthode à la fois difficile à défendre dans son principe et excessivement sensible aux hypothèses de calcul ». Pour cette même raison, dès 201319(*), la Cour des comptes avait recommandé de ne plus compenser les investissements nouveaux par des prolongations des contrats mais exclusivement par des augmentations tarifaires. Désormais, depuis l'adoption de la loi n° 2015-990 du 6 août 2015 pour la croissance, l'activité et l'égalité des chances économiques, dite « loi Macron », le code de la voirie routière ne permet plus de financer des avenants par une augmentation de la durée des concessions.

Des durées si longues induisent nécessairement de procéder à des modifications par avenants des contrats au cours de la durée de vie des concessions. En effet, sur de telles périodes de temps, il n'est pas possible d'anticiper les évolutions de la conjoncture économique, des technologies, des besoins de mobilité ou encore des priorités politiques qui sont susceptibles d'affecter la structure et l'usage d'infrastructures de transports aussi centrales et stratégiques que les autoroutes.

Au gré de ces évolutions et de l'émergence de nouveaux besoins, l'État concédant et les sociétés concessionnaires se retrouvent ainsi pour négocier des avenants de gré à gré. Or ces négociations, principalement car elles ne sont pas encadrées par la pression concurrentielle qui agit lors du renouvellement en bonne et due forme d'une concession, placent l'État concédant dans une situation de faiblesse face aux sociétés concessionnaires (voir infra).

Cette fragilisation de la position de l'État concédant, qui résulte de la durée extrêmement longue des concessions, est régulièrement mise en exergue par l'ART qui en est venu à considérer que la réduction des durées de concessions est un impératif absolu. Ainsi, en réponses au questionnaire du rapporteur, l'ART a-t-elle dressé le constat suivant : « il est évident qu'il est difficile de concevoir un contrat adapté à toutes les circonstances, sur une telle durée : le concédant se trouve donc contraint de renégocier régulièrement le contrat avec le concessionnaire en place, en étant pénalisé à la fois par des asymétries d'information et de négociation que l'appel à la concurrence permet de limiter au stade du renouvellement des contrats ».

2. Lors de la négociation d'avenants, la faiblesse de la position de l'État est exacerbée

Pour prévoir de nouveaux travaux, notamment dans le cadre des contrats de plan quinquennaux mais également de plans d'investissements ponctuels tels que le plan de relance autoroutier de 2015 ou le plan d'investissement autoroutier de 2017, les contrats de concessions historiques ont ainsi été modifiés à de très nombreuses reprises de gré-à-gré par voie d'avenants. Ces modifications prévoient la réalisation d'investissements qui n'étaient pas prévus par les contrats d'origine ainsi que leurs modalités de financement qui ont pu se traduire soit par des allongements de la durée des concessions, soit par des augmentations de péages20(*).

La négociation de ces avenants place l'État concédant dans une situation inconfortable face aux concessionnaires en place. Ce constat est essentiellement dû au fait que cette négociation se déroule sans la régulation économique spontanée résultant de la mise en concurrence qui intervient en cas de renouvellement d'une concession. Dans ce contexte, l'inévitable asymétrie d'information entre le concédant et la société concessionnaire, qui dispose de l'expérience de la gestion quotidienne des infrastructures autoroutières concernées ainsi que de l'ensemble de l'historique des données relatives à leur exploitation, n'est pas atténuée par le jeu de la concurrence entre plusieurs candidats.

L'ART souligne avec constance les conséquences économiques néfastes pour le concédant et les usagers de la pratique des avenants. L'autorité affirme à ce titre que « c'est un fait avéré et maintes fois documenté : les négociations avec le concessionnaire tournent souvent en défaveur du concédant ». Elle en conclu qu'aujourd'hui, « la principale difficulté du modèle concessif porte sur les conditions de négociation des avenants ».

L'ART a notamment mis en exergue auprès du rapporteur les enjeux financiers significatifs de ces négociations de gré-à-gré dans lesquelles l'État se présente en situation de fragilité : « les avenants portent sur des montants financiers significatifs. Entre 2016 et 2022, le concédant a conclu 17 avenants à des contrats de concession correspondant à une hausse cumulée de 1,7 milliard d'euros des péages. Ce sont donc 1,7 milliard d'euros qui, par construction, ont été négociés de gré-à-gré, sans recours à un appel d'offres ».

3. Des hypothèses économiques souvent favorables aux SCA

Par manque de données comparatives de référence, l'estimation du coût du capital des sociétés concessionnaires, un paramètre fondamental dans la détermination des paramètres économiques des contrats de concessions et de leurs avenants, est une opération complexe. Cette réalité, conjuguée au déséquilibre inhérent à la négociation des avenants, a conduit à ce que les taux de rentabilité interne (TRI) accordés aux sociétés concessionnaires dans le cadre de ces accords de gré-à-gré, se sont avérées systématiquement supérieures aux estimations initiales de l'État et plus encore des niveaux de rémunération reflétés par les marchés.

Le taux de rentabilité interne (TRI)

Le taux de rentabilité interne (TRI) peut être défini comme « une mesure de la rentabilité d'un investissement qui s'appuie sur les flux de trésorerie qu'il génère »21(*). Plus précisément, il consiste en « une mesure de la rentabilité d'un investissement consistant à ramener l'ensemble des flux de trésorerie, sur toute la durée de vie de celui-ci, à un rendement annuel »22(*).

Il est utilisé en amont de la décision d'investir pour évaluer la pertinence de celle-ci23(*). L'ART note à ce titre dans un focus sur la rentabilité des concessions publié en juillet 2023 que « l'approche la plus traditionnelle est un calcul a priori, en début de concession, et qui s'appuie donc sur des flux de trésorerie anticipés. Ce TRI, prévisionnel, fournit usuellement un critère de décision ».

Par ailleurs, le calcul du TRI prévisionnel au cours de la réalisation du projet peut également constituer un moyen de suivi intéressant pour le concédant.

Source : commission des finances du Sénat

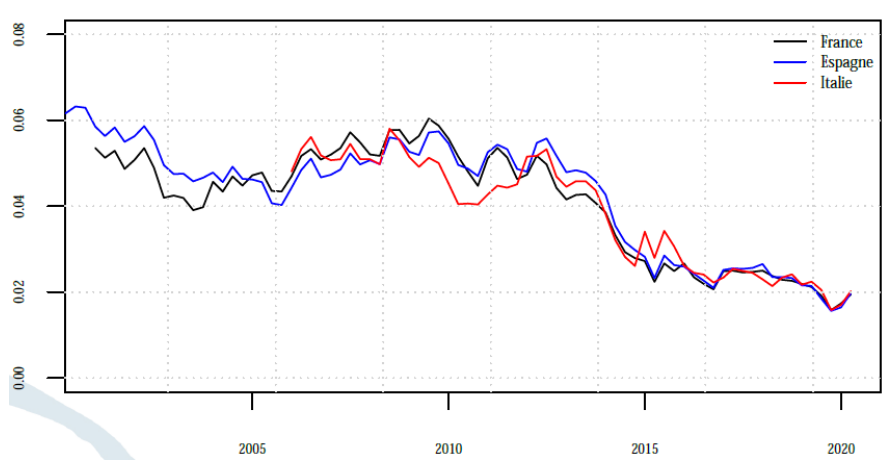

En 2020, une étude réalisée par deux chercheurs de l'école des hautes études commerciales du nord (EDHEC)24(*) montrait qu'entre 2005 et 2020, le coût moyen pondéré des capitaux (CMPC) pour le secteur autoroutier en France avait diminué de façon régulière pour s'établir à 2,28 % sur la période 2015-2020. Or, le rapport de l'IGF et du CGEDD de 2021 constatait qu'en 2016, les nouveaux investissements prévus par avenants aux contrats de concessions historiques ont été négociés à des taux de rentabilité interne (TRI) compris entre 5,883 % et 5,936 %.

Évolution du CMPC moyen des concessions

autoroutières

en France, en Espagne et en Italie

(en pourcentage)

Source : Le coût du capital dans les concessions autoroutières en France - Pour une approche moderne de la réglementation des péages, EDHECinfra, septembre 2020

Un tout petit peu plus tôt, dans le cadre du plan de relance autoroutier de 2015, qui avait fait l'objet de premiers accords avec les sociétés d'autoroutes dès 2013, des TRI avoisinant les 7,7 % avaient alors été retenus, soit des taux supérieurs à la fourchette initialement envisagée par l'État qui se situait entre 6,5 % et 7,5 %25(*) quand les SCA réclamaient quant à elles des TRI de 8 % à 9,5 %.

En 2020, la commission d'enquête du Sénat n'avait pas manqué de s'interroger sur les raisons qui avaient alors poussé l'État à négocier des TRI si « avantageux pour les sociétés d'autoroutes ».

Dans un référé daté de 201926(*), la Cour des comptes s'était elle aussi émue des compensations financières qu'elle jugeait bien trop avantageuses, obtenues par les sociétés concessionnaires d`autoroutes dans le cadre du plan de relance autoroutier. Dans ce plan, elle avait même alors identifié des opérations d'investissements qui étaient en définitive déjà incluses dans les cahiers des charges des concessionnaires et donc déjà financièrement compensées. Dans ce même référé, la Cour des comptes observait que le TRI de 5,9 % in fine retenu dans le cadre du plan d'investissement autoroutier de 2017 démontrait que les taux de rentabilité relatifs au plan de relance autoroutier conclu deux ans auparavant étaient manifestement trop élevés.

Au début des négociations du plan d'investissement autoroutier, les services de l'État estimaient qu'un TRI avoisinant les 4 % constituerait une rémunération raisonnable. Ils envisageaient cependant la possibilité de le porter, au maximum, à 5,5 %. De leur côté, les sociétés d'autoroutes exigeaient des TRI compris entre 7 % et 8 %. À l'issue des négociations, la DGITM et les SCA s'étaient accordées sur un TRI de 6,5 %, c'est-à-dire un niveau très supérieur à celui correspondant à une rémunération raisonnable telle qu'elle avait été estimée par l'État et dépassant même très largement le plafond maximum que s'était fixé ce dernier. Pour la commission d'enquête du Sénat, ce scénario qui s'est répété à plusieurs reprises venait « confirmer l'hypothèse d'un rapport de force structurellement favorable aux SCA ». Saisie, l'ART a recommandé d'abaisser le TRI à 5,6 %. Finalement, après une reprise des négociations, la DGITM et les SCA retiendront un taux de 5,9 %.

Revenant sur les TRI négociés dans le cadre des plans de relance et d'investissements autoroutiers de 2015 et 2017, auditionné en 2020 devant la commission d'enquête du Sénat, Daniel Vasseur, conseiller référendaire à la Cour des comptes, livrait l'analyse suivante : « nous sommes passés de 8 %27(*) à 6,5 %28(*), une différence que ne justifiait pas l'écart de date, car les taux d'intérêt n'ont pas baissé dans une telle proportion dans ce laps de temps. L'ART a ensuite obtenu un abaissement de 6,5 % à 5,9 %. Ce taux reste pour autant supérieur aux 4,5 % correspondant au taux officiel d'actualisation des collectivités publiques ».

Dans ces conditions, le rapport de l'IGF et du CGEDD précité observait que « la négociation du TRI cible a abouti dans tous les cas documentés à des taux que la théorie économique peine à étayer ». S'agissant des TRI retenus dans le cadre du plan de relance autoroutier de 2015, ce même rapport précisait que « en allant plus loin et en faisant l'hypothèse raisonnable que ces nouveaux projets sont intégralement financés par de la dette et non par un nouvel apport de fonds propres, le coût des capitaux nécessaires aux nouveaux investissements est égal au coût net de la dette, soit 1,78 %. La négociation entre l'État et les SCA a donc abouti à retenir un TRI cible plus proche du TRI global des concessions (autour de 8 %) que de celui que dicterait la logique économique (autour de 2 %) ».

Cette situation n'était d'ailleurs pas nouvelle puisque dans une communication de 201329(*), la Cour des comptes considérait déjà que les hypothèses économiques et les taux de rentabilité qui étaient pris en compte par l'État concédant au cours des négociations d'avenants étaient trop favorables aux SCA.

* 19 Rapport de la Cour des comptes sur les relations entre l'État et les sociétés concessionnaires d'autoroutes, juillet 2013.

* 20 Désormais le seul mode de financement possible en vertu des dispositions du code de la voirie routière (voir supra).

* 21 La rentabilité des concessions, focus de l'ART, juillet 2023.

* 22 Le modèle économique des sociétés concessionnaires d'autoroutes, IGF-CGEDD, février 2021.

* 23 L'ART note notamment dans son focus sur la rentabilité des concessions de juillet 2023 que « l'approche la plus traditionnelle est un calcul a priori, en début de concession, et qui s'appuie donc sur des flux de trésorerie anticipés. Ce TRI, prévisionnel, fournit usuellement un critère de décision ».

* 24 Le coût du capital dans les concessions autoroutières en France - Pour une approche moderne de la réglementation des péages, EDHECinfra, septembre 2020.

* 25 Et encore des TRI situés entre 6,1 % et 6,5 % recommandés par un rapport de l'IGF et du CGEDD de juin 2013.

* 26 Cour des comptes, référé n° S2018-4023 du 23 janvier 2019 sur le plan de relance autoroutier.

* 27 Le niveau de TRI retenu pour le plan de relance autoroutier de 2015.

* 28 Le niveau de TRI sur lequel la DGITM et les SCA s'étaient initialement accordées dans le cadre du plan d'investissement autoroutier de 2017.

* 29 Les relations entre l'État et les sociétés concessionnaires d'autoroutes, communication de la Cour des comptes, novembre 2013.