B. DES PRÉVISIONS DE CROISSANCE 2025 RÉVISÉES PAR DEUX FOIS À LA BAISSE DEPUIS LA PRÉSENTATION DU PSMT 2025-2029 ET QUI DEMEURENT INCERTAINES EN RAISON NOTAMMENT D'UNE POLITIQUE AMÉRICAINE ERRATIQUE

S'agissant de la croissance du PIB en volume, le Gouvernement revient assez fortement sur le scénario du PSMT 2025-2029 présenté fin octobre 2024.

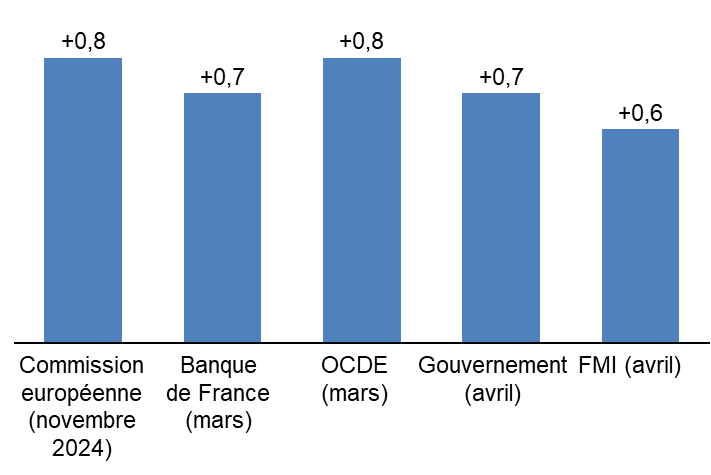

Pour 2025, le Gouvernement a, en amont de l'examen des lectures des conclusions de la commission mixte paritaire sur le projet de loi de finances pour 2025, lors duquel il a modifié les principaux indicateurs de finances publiques, fait évoluer son scénario macroéconomique et revu à la baisse la prévision de croissance initiale de 1,1 %, mettant en avant une prévision de 0,9 %. Par la suite, le ministre de l'économie et des finances a, une semaine avant la présentation du RAA, annoncé une nouvelle révision de la croissance pour 2025 à hauteur de 0,7 %, ce qui met la prévision du Gouvernement en ligne avec les autres prévisions officielles.

Prévisions officielles de croissance du PIB de la France pour l'année 2025

(en %)

Source : commission des finances du Sénat

Ces révisions successives à la baisse témoignent de la hausse des incertitudes, que le Gouvernement impute essentiellement à l'environnement international. Ainsi, malgré un recul de la prévision de croissance de 0,4 point par rapport à octobre 2024, il n'est pas exclu que celle-ci continue à reculer en raison de nombreux aléas négatifs.

Cette orientation à la baisse se manifeste dans les prévisions les plus récentes, légèrement plus pessimistes que celle du Gouvernement. Ainsi, la prévision de croissance du FMI pour la France, en date du 22 avril 2025, est fixée à 0,6 %9(*), de même que la prévision du consensus des économistes d'avril. La prévision de l'OFCE en date du 9 avril10(*) s'élève quant à elle à 0,5 %.

Ainsi, les facteurs de croissance identifiés par le Gouvernement pourraient être légèrement moins porteurs que ce qu'il envisage et les facteurs de recul un peu plus marqués.

Certes, la croissance serait principalement portée par la consommation des ménages, qui augmenterait de 1,2 % selon le Gouvernement, alors que la prévision du consensus et de l'OFCE est de 1 %. Hors administrations, tandis qu'une progression même très limitée était envisagée en janvier par le Gouvernement, l'investissement poursuivrait sa baisse malgré un assouplissement de la politique monétaire engagé au printemps 2024 par la Banque centrale européenne (baisse du taux de dépôts de 1,5 point et du taux marginal de 1,85 point en un an), dont les effets de diffusion sur l'activité sont longs : pour le Gouvernement, l'investissement des ménages reculerait de 0,3 point et celui des entreprises de 0,8 point. Toutefois, pour ce dernier indicateur, le consensus des économistes prévoit une baisse de 0,9 point et l'OFCE une baisse de 1 point, l'investissement des ménages reculant même de 1,2 point selon cet institut. Ainsi, la demande intérieure privée hors stocks contribuerait, selon le Gouvernement, à hauteur de 0,5 point à la croissance du PIB en 2025, en retrait de 0,1 point par rapport à la prévision gouvernementale de janvier. Si l'on suit les prévisions du consensus ou de l'OFCE, elle pourrait contribuer légèrement moins à la croissance, ce qui est cohérent avec la prévision du FMI.

Cet écart peut s'expliquer par une prise en compte limitée, par le Gouvernement, des effets de l'incertitude qui continue à régner au niveau national. Ainsi, selon l'OFCE, celle-ci grèverait la croissance de 0,3 point en 2025 contre 0,1 point en 2024. Conjuguée à une incertitude internationale grandissante, la situation politique toujours instable et le manque de visibilité sur les mesures de politique économique et fiscale à venir qui en découle renforcerait les comportements attentistes des entreprises. Ces conditions, auxquelles s'ajoutent une dégradation du marché de l'emploi due au ralentissement de l'activité et au redressement de la productivité, qui se manifeste par une hausse progressive du taux de chômage approchant les 8 % en 2025 selon la Banque de France11(*) et l'OFCE, après un niveau de 7,4 % en 2024 et de 7,3 % en 2023, n'encourageraient que modérément la reprise d'une consommation des ménages. Cette augmentation du nombre de chômeurs couplée aux comportements de précaution qu'elle entraînerait freinerait le potentiel lié à une augmentation du pouvoir d'achat qui n'est désormais plus concentrée sur les revenus de la propriété, comme l'indique le RAA.

La consommation publique soutiendrait davantage la croissance qu'initialement prévu, du fait d'une consolidation budgétaire moins marquée : au début de la discussion du budget 2025, le Gouvernement de Michel Barnier prévoyait un ajustement structurel primaire de 1,3 point de PIB, lequel a finalement été ramené à 0,8 point de PIB. L'investissement public, en revanche, augmenterait moins qu'initialement envisagé.

Enfin, selon le Gouvernement, la contribution du commerce extérieur à la croissance serait nulle, à la différence de sa prévision de janvier (+ 0,1 point). Elle pourrait même être, selon l'OFCE, légèrement négative (- 0,1 point).

Ce recul est une composante de l'assombrissement global du tableau de l'économie mondiale résultant principalement de la politique commerciale américaine, dont les effets seront globalement négatifs sur l'économie française. Si tant est qu'une réflexion prospective ait un sens en la matière au regard de l'imprévisibilité du président des États-Unis, l'augmentation des droits de douane qu'il a engagée en février 2025, renforcée le 2 avril à grands renforts symboliques avec le « Liberation day » mais finalement contenue le 9 avril pour de nombreux pays dont la France, grèverait selon le Gouvernement la croissance de 0,3 point en 2025 - un chiffre un peu moins élevé que pour d'autres pays européens du fait de la plus faible exposition de l'économie française au marché américain. Au demeurant, cette estimation prend en compte les mesures annoncées jusqu'au 2 avril inclus, et exclut donc l'assouplissement annoncé par Donald Trump le 9 avril. Elle est par conséquent probablement légèrement surévaluée.

La hausse des droits de douane de l'ordre de 10 % subie par la France devrait conduire à une baisse des exportations et affaiblir la contribution du commerce extérieur à la croissance, ainsi que les perspectives d'investissement associés à la limitation des débouchés du marché américains. La baisse du dollar et la hausse concomitante de l'euro enregistrée depuis mars dégraderaient notre compétitivité prix, tandis que la réorientation des exportations chinoises vers l'Europe, soumises à des droits de douane américains de 145 % hors produits high-tech et semi-conducteurs depuis début avril, peut faire craindre une aggravation du déficit commercial. Les mesures et contre-mesures commerciales auraient un effet positif sur les prix, mais en raison de l'appréciation de l'euro et de la baisse des prix du pétrole résultant du ralentissement des échanges et de l'économie mondiale, un recul de l'inflation en deçà de la prévision gouvernementale de 1,4 % paraît le plus probable : la prévision d'inflation pour 2025 est décrite par le Haut Conseil des finances publiques comme « un peu élevée »12(*). Les risques de délocalisation sur le territoire américain, bien qu'ayant rencontré un certain écho médiatique, restent à documenter, tandis que la baisse des valorisations boursières mondiales pourrait venir amputer la consommation des ménages détenant des actifs.

Si le Gouvernement a rapidement modifié son scénario international datant de février en vue de la publication du RAA pour tenir compte de l'évolution la plus récente de la situation internationale - ce qu'il faut saluer -, la prévision de croissance reste soumise à de nombreux aléas, qui peuvent aggraver les facteurs négatifs précédemment décrits. Seul point positif dans ce tableau international, l'expansion budgétaire lancée en mars par l'Allemagne, dont le Parlement a décidé d'assouplir le mécanisme constitutionnel du frein à l'endettement et a approuvé un fonds spécial pour les infrastructures de 500 milliards d'euros sur 12 ans, entraînerait un redémarrage de l'économie allemande mais ne commencerait à avoir un effet manifeste sur l'économie française, à travers nos échanges commerciaux, qu'en 2026.

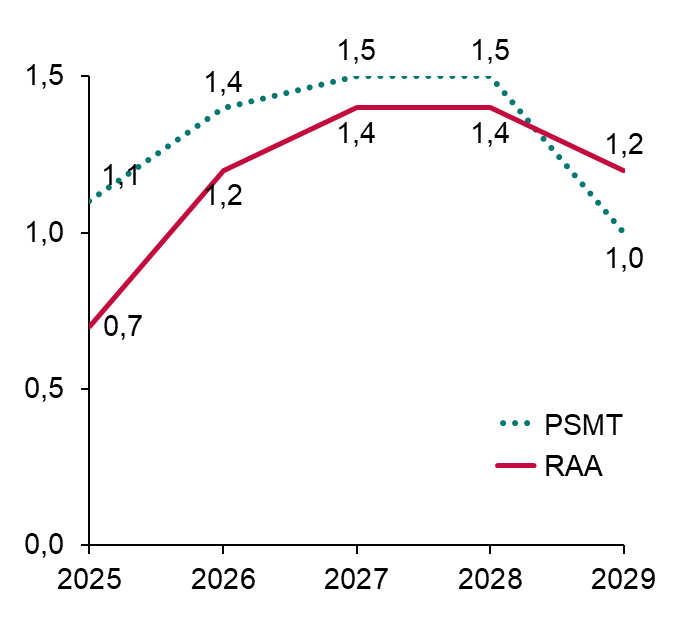

Ayant vocation à assurer le suivi de l'application du PSMT, le scénario économique du RAA pour les années 2026 à 2029 est peu étayé et repose encore sur le scénario de croissance potentielle du PSMT. Lorsqu'elle avait eu à examiner ce document, la commission des finances l'avait jugé réaliste, mais le faible niveau de croissance effective en 2025 pourrait venir affaiblir le niveau de croissance potentielle, fondé sur des hypothèses d'emploi plus optimistes. Compte tenu de l'ajustement budgétaire plus marqué dans les années à venir qu'initialement prévu dans le PSMT qui envisageait une concentration de l'effort en 2025, les prévisions de croissance sont toutefois révisées à la baisse, ce qui constitue un scénario un peu plus réaliste qu'un maintien pur et simple des prévisions du PSMT.

|

Prévisions de croissance en volume du PIB

de la France  Source : commission des finances du Sénat |

OCDE (février)

Banque de France (mars)

Commission européenne (février)

Gouvernement (avril)

FMI (avril)

Au total, le scénario macroéconomique sous-jacent à ce RAA paraît réaliste, même si la multiplication des incertitudes soumet la prévision de croissance à un risque non négligeable de correction supplémentaire à la baisse. Cette moindre croissance, qui générera moins de recettes et plus de dépenses, notamment liées à l'indemnisation du chômage, rendra plus difficile l'atteinte de la cible de déficit pour 2025, même si le point de départ - le déficit de 2024 - est moins élevé que prévu lors de l'adoption du budget 2025.

* 9 FMI, Perspectives de l'économie mondiale, avril 2025.

* 10 « France : l'incertaine croissance. Perspectives 2025-2026 pour l'économie française ». Policy brief n° 144, 9 avril 2025, Observatoire français des conjonctures économiques.

* 11 Projections macroéconomiques intermédiaires - mars 2025, Banque de France.

* 12 Avis n° HCFP-2025-3 relatif au rapport d'avancement annuel 2025 du plan budgétaire et structurel à moyen terme 2025-2029.