B. UNE TRAJECTOIRE DE FINANCES PUBLIQUES RAISONNABLE, MAIS QUI RESTE NON DOCUMENTÉE

La trajectoire de finances publiques contenue dans le RAA n'est pas imposée par le droit européen, qui se limite à prévoir que le RAA rend compte des progrès accomplis en ce qui concerne la mise en oeuvre de la trajectoire des dépenses nettes et la mise en oeuvre des réformes et investissements prévus dans le PSMT pour justifier le rallongement de la période d'ajustement.

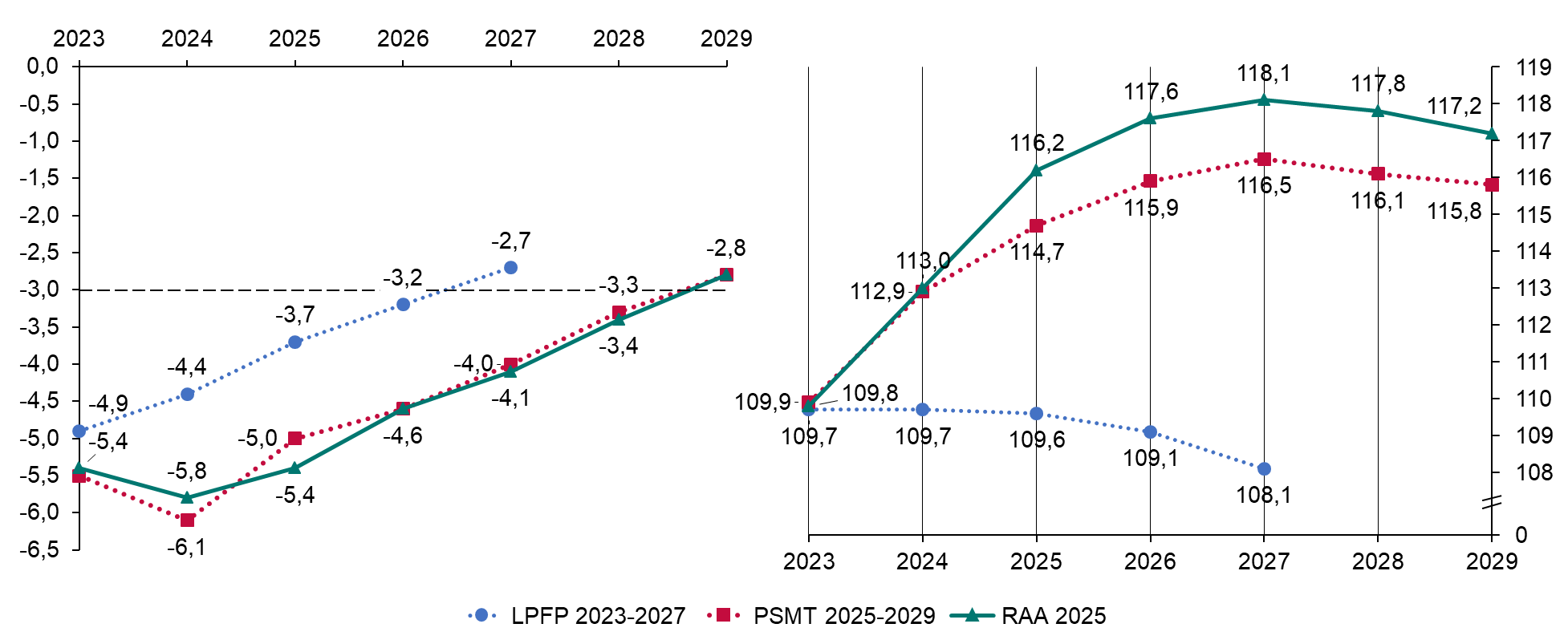

Elle est toutefois précisée et se traduirait par un effort de l'ordre de 110 milliards d'euros à horizon 2029 - dont 40 milliards d'euros pour la seule année 2026 - pour maintenir l'objectif d'un passage du déficit public sous le seuil de référence de 3 % du PIB cette année-là. Cet effort se partage, entre 2026 et 2029, entre un ajustement structurel primaire de 3,1 points de PIB, minoré par une charge de la dette en augmentation d'un point induisant un ajustement structurel de 2,1 points de PIB, et une amélioration de 0,4 point de PIB du solde conjoncturel du fait d'une croissance effective supérieure à la croissance potentielle jusqu'en 2029.

En raison d'un déficit supérieur en 2025 et légèrement plus marqué en 2027 et 2028, ainsi que de la révision des prévisions de croissance du PIB, l'endettement public prévu dans le RAA serait encore plus élevé que ce qu'il était dans le PSMT en s'approchant dangereusement des 120 % en 2027, mais suivrait, comme indiqué dans ce document, une trajectoire descendante à partir de 2028. Cette trajectoire est par ailleurs conditionnée à l'élection présidentielle française, qui peut se traduire par une révision du PSMT comme l'autorise le nouveau cadre de gouvernance économique européen.

Trajectoires d'évolution du déficit

public (graphique de gauche)

et de la dette

publique (graphique de droite), en pourcentage de

PIB

|

Source : commission des finances du Sénat, d'après la LPFP 2023-2027, le PSMT 2025-2029 et le RAA 2025

La trajectoire de déficit public, bien qu'assez alarmante au regard de son point de départ extrêmement dégradé, est cohérente avec celle prévue par le PSMT et paraît soutenable. Les mesures d'économies sous-jacentes à cette trajectoire ne sont pas documentées mais le RAA est un rapport de suivi et non de prospective, qui n'a pas pour objet de les documenter. Les décisions nécessaires pour respecter la trajectoire de dépense nette, la seule vraiment contraignante et actuellement tenue, devront être prises en temps et en heure, sous peine de sanction dans le cadre de la procédure de déficit excessif.

Si le catalogue de l'avancement des investissements et réformes justifiant la prolongation de la période d'ajustement est correctement renseigné, on peut toutefois déplorer le manque de précision et des explications un peu rapides concernant la prévision d'élasticité des prélèvements obligatoires au PIB, dont les erreurs d'estimation ont pourtant constitué l'une des causes des dérives majeures enregistrées en 2023 et 2024 et dont il est simplement indiqué qu'elle serait en 2025 « proche de l'unité », alors que les précédents programmes de stabilité avançaient un chiffre précis.