II. UNE EXÉCUTION DE LA LPM GLOBALEMENT CONFORME, MAIS DES ÉCUEILS NOTABLES

A. EN DÉPIT DE BUDGETS INITIAUX CONFORMES À LA LPM, L'EXÉCUTION BUDGÉTAIRE EST MARQUÉE PAR DES TENSIONS ET RIGIDITÉS MANIFESTANT L'ABSENCE DE TOUTE MARGE DE MANoeUVRE

1. Les lois de finances initiales sont conformes à la trajectoire prévue en LPM...

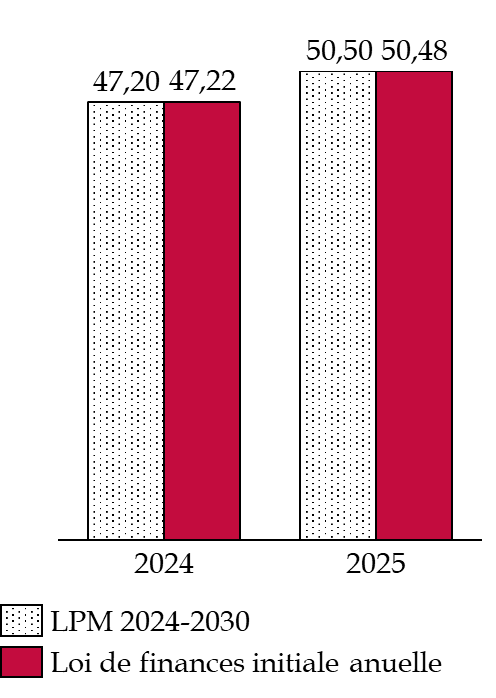

À ce jour, pour 2024 et 2025, les budgets initiaux annuels prévus pour la mission « Défense » dans les lois de finances initiales afférentes se sont inscrites en cohérence avec la trajectoire budgétaire prévue en LPM - et donc hors contribution au CAS « Pensions » -, les différences constatées étant marginales.

Comparaison des crédits de la mission « Défense » prévus en LPM 2024-2030 et dans les lois des finances initiales pour 2024 et 2025

(en milliards d'euros courants, hors contribution au CAS « Pensions », en CP)

Source : commission des finances du Sénat, d'après la LPM 2024-2030 et les lois de finances initiales pour 2024 et 2025.

En 2024, la loi de finances initiale (LFI) a prévu 47,22 milliards d'euros en CP, hors CAS « Pensions » (56,76 milliards d'euros y compris pensions), conformément à la programmation. En 2025, la LFI prévoit 50,48 milliards d'euros (59,95 milliards d'euros en intégrant les pensions), conformément également à la LPM. Les crédits ouverts pour 2025 pour la mission « Défense » représentent ainsi 10,29 % des crédits du budget général de l'Etat, contre 9,27 % en 2021.

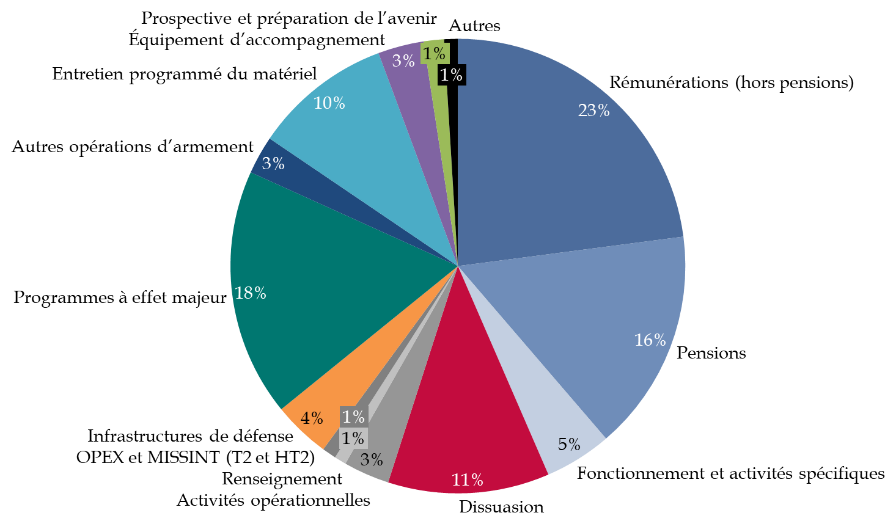

Répartition des crédits de paiement

de la mission « Défense »

par opération

stratégique41(*) en PLF 2025

(en pourcentage)

Source : commission des finances du Sénat, d'après les réponses au questionnaire budgétaire du rapporteur spécial.

Si ce fut également le cas des budgets initiaux couverts par la loi de programmation précédente (2019-2025, interrompue en 2023), il n'en demeure pas moins que le respect de la trajectoire ne pouvait être présumé au regard de l'historique de l'exécution des LPM.

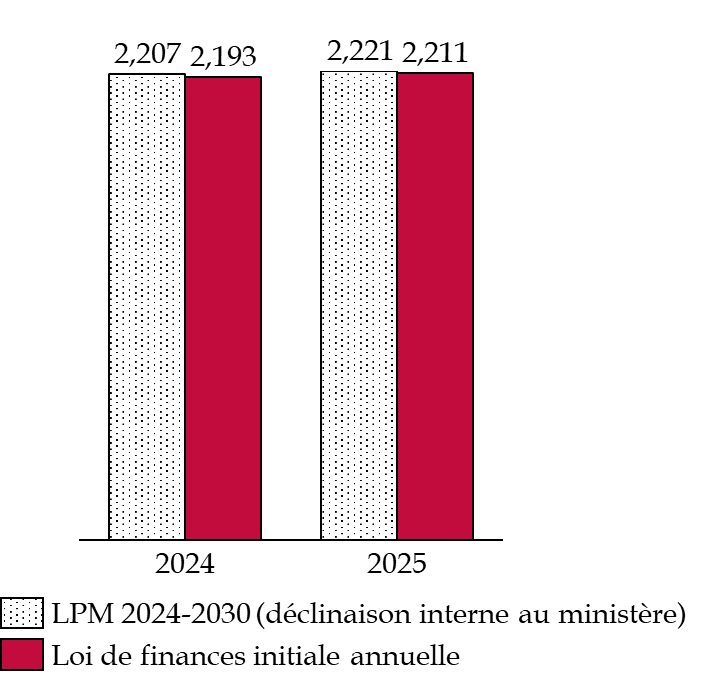

Selon les informations recueillies par le rapporteur spécial, le respect de la trajectoire prévue en LPM s'est également traduit, hors différences marginales, dans le montant des crédits attribués à chaque armée (BOP42(*) Terre, BOP Air et BOP Marine), par rapport à la déclinaison de la LPM prévue de manière interne au ministère des armées.

Comparaison du BOP de l'armée de terre prévu dans le cadre de la déclinaison de la LPM et des lois de finances initiales pour 2024 et 2025

(en milliards d'euros courants, en CP)

Source : commission des finances du Sénat, d'après les réponses au questionnaire du rapporteur spécial.

2. ... mais la gestion budgétaire est marquée, dès la première année de la période de programmation, par une tension exagérément forte sur les crédits

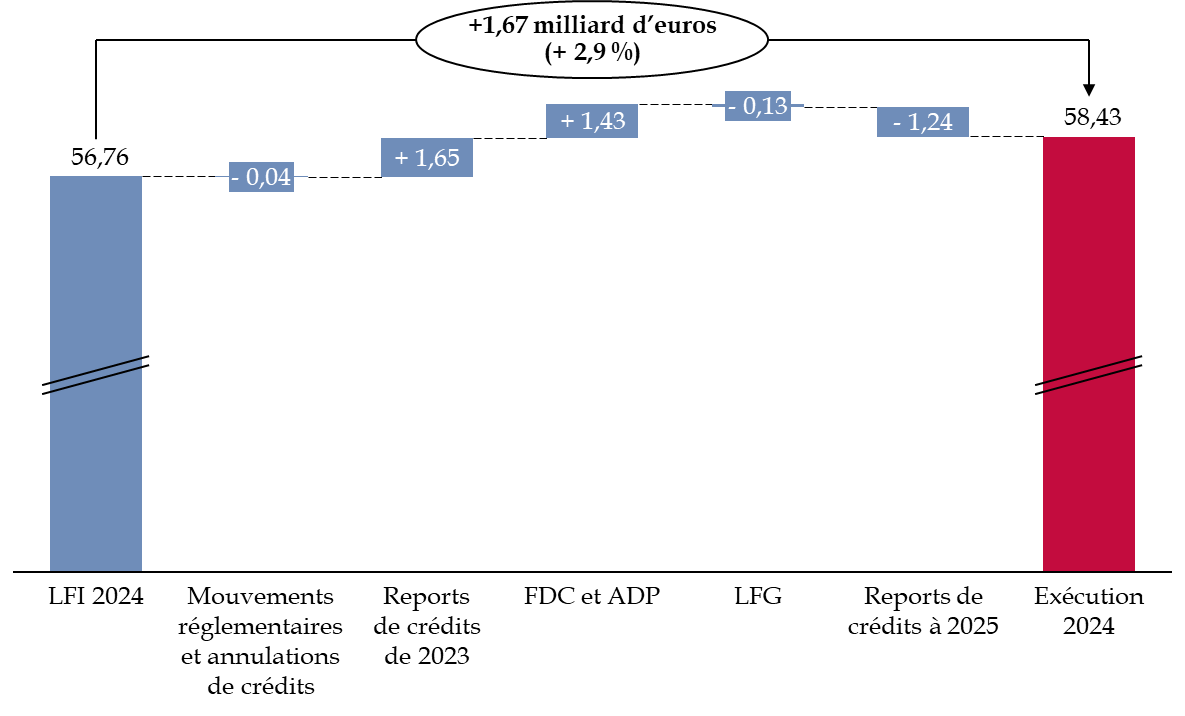

a) En 2024, les crédits consommés ont été supérieurs aux crédits initiaux...

En 2024, pour la première année d'exécution de la période de programmation, les crédits effectivement consommés ont été supérieurs à ceux initialement prévus en loi de finances initiale. Cette situation n'est pas anormale, au regard notamment des surcoûts assumés habituellement par le ministère en cours d'année43(*).

Exécution en 2024 des crédits de la mission « Défense » (hors CAS « Pensions »)

(en CP, en milliards d'euros)

Source : commission des finances, d'après les documents budgétaires et les chiffres de la Cour des comptes44(*).

En 2024, 58,43 milliards d'euros ont ainsi été consommés, y compris au titre de la contribution au CAS « Pensions », soit un écart de + 1,67 milliard d'euros (+ 2,9 %) par rapport aux crédits initialement ouverts en LFI.

La mission « Défense » a, en effet, notamment bénéficié en 2024 de reports de crédits depuis 2023 (+ 1,65 milliard d'euros), qui auraient dû être consommés dès 2023 mais ne l'ont pas été pour des raisons de régulation du déficit public affiché en fin d'année45(*), et de fonds de concours et d'attribution (+ 1,43 milliard d'euros, dont 303 millions d'euros au titre du produit des avoirs russes gelés). Il convient néanmoins de noter qu'un nouveau report de crédits important est prévu vers 2025 (- 1,24 milliard d'euros), manifestant une tendance ces dernières années à l'augmentation des mouvements de crédits interannuels, qui contrevient au cadre annuel de principe de l'exécution du budget. C'est en particulier le cas pour les crédits reportés depuis 2023 et jusqu'en 2025, de même que pour ceux ouverts en lois de fin de gestion pour 2023 et 2024, immédiatement gelés, puis reportés sur l'année suivante.

Recommandation n° 1 : Mettre fin à la tendance au report significatif de crédits de paiement d'année en année, en cohérence avec le principe d'annualité budgétaire (ministère des armées et ministère de l'économie, des finances et de la souveraineté industrielle et numérique)

b) ... sans permettre de financer l'ensemble des besoins exprimés par le ministère en exécution, en décalage avec la lettre des dispositions de la LPM, dans un contexte budgétaire tendu

(1) Des crédits qui n'ont pas permis de financer l'ensemble du besoin de financement constaté en exécution

Le montant des crédits exécutés n'a toutefois pas permis d'assurer le financement de l'ensemble des besoins exprimés par le ministère, en particulier au titre de ses surcoûts en cours d'année, caractéristique structurelle du budget de la défense. En 2024, ils ont été composés46(*) :

- d'un dépassement, une fois prises en compte les contributions internationales, de 391 milliards d'euros du montant de la provision prévue au titre des opérations extérieures (OPEX) et missions intérieures (MISSINT), y compris au titre de la sécurisation des jeux Olympiques et Paralympiques ;

- de 459 millions d'euros au titre des déploiements sur le flanc oriental de l'OTAN en Europe, qui ne sont pas intégrés juridiquement et comptablement aux OPEX ;

- de 529 millions d'euros au titre du coût du soutien à l'Ukraine ;

- d'autres surcoûts liés à la contribution aux opérations de sécurisation en Nouvelle-Calédonie (16,7 millions d'euros), notamment au titre du transport aérien stratégique des forces de sécurité intérieure, et à la reconduction du traité bilatéral avec la république de Djibouti (16,0 millions d'euros). En sens inverse, un moindre besoin au titre du CAS « Pensions » a été constaté en cours d'année (pour 360 millions d'euros).

Au total, les surcoûts à financer ont atteint 1,41 milliard d'euros en 2024, compensés partiellement par un moindre besoin en crédits de 360 millions d'euros au titre du CAS « Pensions ».

Surcoûts constatés, financements associés et besoin de financement subsistant pour la mission « Défense » en 2024

(en millions d'euros courants, en CP)

|

Programme 144 « Environnement et prospective de la politique de défense » |

Programme 146 « Équipement des forces » |

Programme 178 « Préparation et emploi des forces » |

Programme 212 « Soutien de la politique de défense » |

Total |

||

|

Surcoûts constatés |

Soutien direct à l'Ukraine (recomplètement de cessions, formations, contribution à la FEP) |

325,0 |

190,5 |

13,8 |

529,3 |

|

|

Opérations sur le flanc Est de l'OTAN |

374,2 |

84,4 |

458,6 |

|||

|

Surcoûts OPEX et MISSINT au-delà de la provision (dont sécurisation des JOP) |

338,0 |

53,3 |

391,3 |

|||

|

Nouvelle-Calédonie |

16,7 |

16,7 |

||||

|

Financement complémentaire TCMD Djibouti |

16,0 |

16,0 |

||||

|

Moindre besoin de contribution au CAS « Pensions » |

- 360,0 |

- 360,0 |

||||

|

Total |

16,0 |

325,0 |

919,4 |

- 208,5 |

1 051,9 |

|

|

Ouvertures et annulations nettes de crédits en LFFG |

- 33,0 |

- 532,0 |

+ 677,0 |

- 237,6 |

- 125,6 |

|

|

Solde du besoin de financement subsistant |

- 49,0 |

- 857,0 |

- 242,4 |

- 29,1 |

- 1 177,5 |

|

Source : commission des finances, d'après les chiffres de la Cour des comptes47(*)

Une partie des surcoûts opérationnels (OPEX, MISSINT, Nouvelle-Calédonie, et flanc oriental de l'OTAN en particulier), a été financée par l'ouverture de crédits en loi de finances de fin de gestion (LFFG). Ainsi, la LFFG a ouvert 837 millions d'euros de CP nouveaux en cumulé48(*). Toutefois, elle a parallèlement annulé, outre les 360 millions d'euros au titre de la moindre contribution au CAS « Pensions », 602,6 millions d'euros49(*) sur les crédits gelés.

À l'issue de la loi de finances de fin de gestion, le besoin de financement subsistant en dépenses en 2024, à l'échelle de la mission, s'établissait ainsi à 1,18 milliard d'euros, essentiellement porté par le programme 146 relatif à l'équipement des forces (857 millions d'euros). Une partie substantielle des surcoûts a de facto été autofinancée, « sous enveloppe ».

S'agissant des recettes, alors que les ressources budgétaires initiales étaient conformes à la LPM, les recettes extrabudgétaires ont été réalisées à un niveau (1,428 milliard d'euros en CP) en apparence supérieur à ce que prévoyait cette dernière pour 2024 (1,316 milliard d'euros). Néanmoins, en premier lieu, cette situation résulte largement de la perception de 303 millions d'euros provenant du produit d'avoirs russes gelés, qui n'était pas intégrée aux prévisions initiales. En deuxième lieu, elle masque la sous-réalisation de la recette extrabudgétaire issue des dividendes attendus de l'entreprise TechnicAtome (115,8 millions d'euros réalisés contre 500 millions d'euros attendus50(*)). En dernier lieu, une partie du produit des recettes budgétaires perçues en 2024 a été reportée à 2025, pour 132 millions d'euros. En 2024, le montant des recettes extrabudgétaires cumulées disponibles s'est ainsi établi à 1,296 milliard d'euros, un niveau comparable - inférieur de 20 millions d'euros - à ce que prévoyait la LPM pour cette année51(*).

Au total, il peut être estimé que le besoin cumulé de financement à fin 2024 au titre des surcoûts et, beaucoup plus marginalement, des moindres recettes était de 1,2 milliard d'euros. Ce montant, qui n'intègre pas d'éventuelles difficultés de financement relatives aux dépenses programmées initialement pour 2024 pour le ministère52(*), correspond presque exactement à celui des reports de crédits de 2024 vers 2025 (1,237 milliard d'euros). Il convient toutefois d'interpréter ces chiffres avec prudence au regard notamment d'une évolution du coût des facteurs plus faible qu'initialement prévu, libérant une capacité de paiement estimée à environ 800 millions d'euros pour 2024 (partagée à parts quasiment égales entre les programmes 178 et 146).

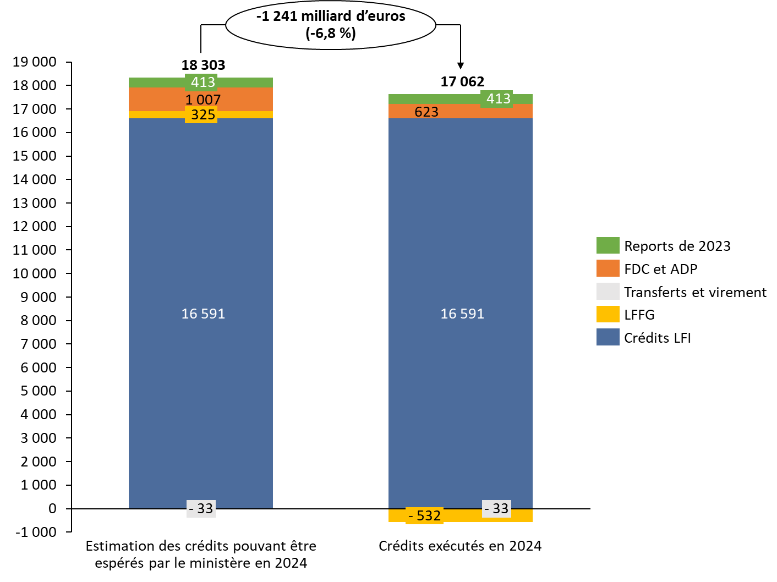

Pour ce qui concerne spécifiquement le programme 146, il a connu au total un décalage entre les crédits attendus - ou espérés - par le ministère (au titre des dépenses mais également des recettes), et ceux effectivement exécutés en 2024 de - 1,241 milliard d'euros en CP dont :

- - 325 millions d'euros au titre du non-financement des surcoûts du soutien direct à l'Ukraine ;

- - 384 millions d'euros au titre d'une sous-réalisation de la recette extrabudgétaire issue des dividendes attendus de l'entreprise TechnicAtome ;

- - 532 millions d'euros, annulés dans le cadre de la loi de fin de gestion.

Le montant cumulé du besoin de financement du programme 146 en fin d'année correspond finalement à celui de l'ensemble de la mission. L'évolution favorable du coût des facteurs et le report massif de paiements (report de charges) a toutefois nettement réduit l'impact pratique de cette situation sur le programme, tout en créant d'autres difficultés53(*).

Mise en regard d'une estimation des crédits pouvant être espérés en 2024 et de l'exécution constatée des crédits (programme 146)

(en CP, en millions d'euros)

Source : commission des finances, d'après les documents budgétaires et les chiffres de la Cour des comptes54(*)

(2) Un niveau de financement de l'exécution budgétaire qui n'est pas conforme à la lettre des dispositions de la LPM, dans un contexte budgétaire général très tendu

La LPM comprend un certain nombre de dispositions visant à assurer que les « surcoûts » occasionnés en cours d'année par certains types d'activités, d'achats ou de cessions spécifiques soient couverts par des financements complémentaires à ceux prévus en LFI. En outre, elle prévoit un mécanisme de sauvegarde en matière de montant des ressources extrabudgétaires.

Concernant les surcoûts, les dispositions concernées sont présentées dans le tableau suivant.

Les dispositions relatives au financement des surcoûts constatés en exécution prévues par la LPM 2024-2030

Cinq types principaux de surcoûts pouvant apparaître en gestion font l'objet de dispositions spécifiques de la LPM prévoyant que leur financement est réalisé de façon complémentaire aux crédits initiaux du ministère des armées, en raison du fait qu'ils présentent un intérêt interministériel.

1. Les opérations extérieures et les missions intérieures. L'article 5 de la LPM 2024-2030 établit une provision annuelle au titre des opérations extérieures (OPEX) et des missions intérieures (MISSINT) des forces armées. Son montant, en forte baisse par rapport à la LPM précédente, est fixé à 800 millions d'euros pour 2024 puis à 750 millions d'euros à compter de 2025 (et ce chaque année jusqu'en 2030). Cette provision apparaît chroniquement sous-estimée55(*).

L'article 5 de la LPM précise qu'« en gestion, les surcoûts des opérations extérieures et des missions intérieures, nets des remboursements des organisations internationales, non couverts par cette provision font l'objet d'un financement interministériel », étant précisé que la « participation de la mission « Défense » à ce financement interministériel ne peut excéder la proportion qu'elle représente dans le budget général de l'État. » En outre, si « le montant des surcoûts nets ainsi défini est inférieur à la provision, l'excédent constaté est maintenu au profit de la mission « Défense » ».

2. Les opérations de renforcement du flanc oriental de l'OTAN en Europe. Les missions menées par les armées françaises depuis février 2022 au titre du renforcement du flanc oriental de l'OTAN (missions AIGLE en Roumanie et LYNX en Estonie, missions aériennes et navales dans plusieurs pays d'Europe), qui ne relèvent pas stricto sensu d'« opérations extérieures », génèrent également des dépenses importantes ayant vocation à être traités dans le cadre du financement des surcoûts au même titre que les OPEX. Le dispositif de la LPM ne comporte toutefois pas de disposition explicite en ce sens.

3. L'effort national de soutien à l'Ukraine. L'article 4 de la LPM 2024-2030 prévoit que « s'ajouteront » aux ressources prévues au titre de la programmation celles nécessaires au financement de l'effort national de soutien à l'Ukraine, en précisant que celles-ci « concernent notamment le financement de contributions à la Facilité européenne pour la paix, des recomplètements nécessaires, en cas de cessions d'équipements ou de matériels, à la préservation intégrale du format des armées prévu par la programmation [...] ou d'aides à l'acquisition de matériels ou de prestations de défense et de sécurité. Ces moyens seront déterminés en loi de finances de l'année ou en exécution, en cohérence avec l'évolution du contexte géopolitique et militaire ».

4. Le remplacement de matériels prélevés sur les parcs des armées au titre du soutien à l'exportation. Le même article de la LPM 2024-2030 prévoit également qu'« en cas de prélèvement d'équipements ou de matériels sur les parcs des armées au titre du soutien à l'exportation, s'ajouteront les ressources nécessaires au financement des recomplètements nécessaires à la préservation intégrale du format des armées prévu par la programmation militaire présentée dans le rapport annexé à la présente loi. Ces moyens seront déterminés en loi de finances de l'année ou en exécution ». Il n'a pas été porté à la connaissance du rapporteur spécial d'enjeu spécifique de ce point de vue en 2024.

5. Les énergies opérationnelles. L'article 6 de la LPM 2024-2030 prévoit qu'« en cas de hausse du prix constaté des énergies opérationnelles, la mission « Défense » bénéficiera de mesures financières de gestion, si nécessaire par ouverture de crédits en loi de finances rectificative et en loi de finances de fin de gestion ». Le coût des énergies opérationnelles ayant tendance à baisser, il n'est à ce jour pas fait usage de cette disposition.

Source : commission des finances du Sénat

La lecture de ces dispositions relève des différences dans les modalités de financement prévues entre deux types de surcoûts.

En premier lieu, s'agissant du financement des OPEX et MISSINT au-delà de la provision prévue et, par extension, des opérations de renforcement du flanc oriental de l'OTAN en Europe, le financement complémentaire prévu est dit « interministériel ». Or, si une telle rédaction peut impliquer l'ouverture de crédits nouveaux, par exemple en loi de finances de fin de gestion, elle n'exclut pas que le financement puisse s'opérer par le biais de la réserve de précaution. En effet, chaque année, une partie des crédits de l'ensemble des ministères fait l'objet d'une mise en « réserve de précaution » (dont le taux de principe est en 2024 et 2025 de 5,5 %, hors titre 2, et de 0,5 % en titre 2, sauf exceptions). Or, l'objet de cette réserve est justement de couvrir non seulement la capacité d'auto-assurance ministérielle, en cas de dépenses plus dynamiques que prévu ou d'imprévus, mais également la capacité de faire face aux besoins de solidarité interministérielle56(*).

S'opposent ainsi, schématiquement, deux conceptions du financement de ces surcoûts, comme les auditions du rapporteur spécial ont été l'occasion de le constater. D'un côté, celle de la direction du budget, qui estime de façon orthodoxe, sur la base du cadre budgétaire général applicable, que le dégel régulier quasi-intégral de la réserve du ministère des armées en fin de gestion (à la différence de beaucoup d'autres ministères) vient couvrir de manière interministérielle une part des surcoûts. D'un autre côté, la conception de la direction des affaires financières du ministères des armées, fondée sur une lecture stricte de la notion de financement interministériel, qui plaide pour une couverture des surcoûts constatés assis essentiellement sur des crédits nouveaux.

En 2024, dans un contexte budgétaire général très contraint, c'est une solution intermédiaire qui a été mise en oeuvre. Alors qu'une partie significative de la réserve de précaution a été dégelée, des crédits complémentaires ont par ailleurs été ouverts pour financer les surcoûts, mais pas dans la mesure de leur montant effectif. Ainsi, s'ils ont quasiment couvert les besoins exprimés pour le programme 212, ils n'ont couvert qu'une partie des surcoûts pour le programme 178 (677 millions d'euros ouverts sur 919,4 millions d'euros).

En second lieu, la lettre de la LPM laisse en revanche peu de place à l'interprétation s'agissant du financement de l'effort national de soutien à l'Ukraine, en prévoyant que les ressources correspondantes « s'ajouteront » à celles prévues au titre de la programmation. Or, en 2024, le programme 146, qui a assumé 325 millions d'euros de surcoûts à ce titre, n'a pas connu d'ouverture de crédits complémentaires, étant par ailleurs impacté par une annulation de CP de 532 millions d'euros.

Concernant les recettes, l'article 4 de la LPM prévoit que dans le cas où les ressources extrabudgétaires sont inférieures au montant de la prévision, elles doivent être complétées à hauteur de ce montant par des crédits budgétaires dans la loi de finances initiale de l'année suivante. La moindre recette issue des dividendes versés par TechnicAtome en 202457(*) n'a pas conduit à une hausse des crédits de la mission pour 2025. Néanmoins, comme cela a été rappelé supra, le montant global des ressources extrabudgétaires a été conforme à la prévision en 2024 et la part non-consommée en 2024 a été reportée sur 2025.

L'application partielle des dispositions de la LPM relatives au financement de l'exécution budgétaire de la mission « Défense » doit toutefois être mise en perspective. En effet, elle s'inscrit dans un contexte budgétaire général particulièrement dégradé en 2024, tant au regard de la prévision initiale du déficit public que de sa dégradation tout au long de l'année. Aussi, dans ces conditions, le respect de la trajectoire prévue en LPM dans la LFI, puis le dégel large des crédits mis en réserve, ainsi que le report de crédits à 2025 plutôt que leur annulation, est apparu comme relativement favorable lors des arbitrages interministériels. En outre, il convient de noter que l'exécution 2024 a précédé la nette dégradation des perspectives de sécurité de l'Europe du fait des prises de position du nouveau président Donald Trump, entré en fonction en janvier 2025.

c) Une sous-estimation initiale chronique des surcoûts et une volonté de sanctuariser autant que possible l'intégralité des acquisitions capacitaires prévues en LPM, au prix d'une hausse du report de charges...

Les caractéristiques de l'exécution budgétaire de la mission « Défense » en 2024 s'expliquent, parallèlement aux limites du montant des crédits nouveaux ouverts en gestion pour financer les surcoûts, par deux séries de raisons principales.

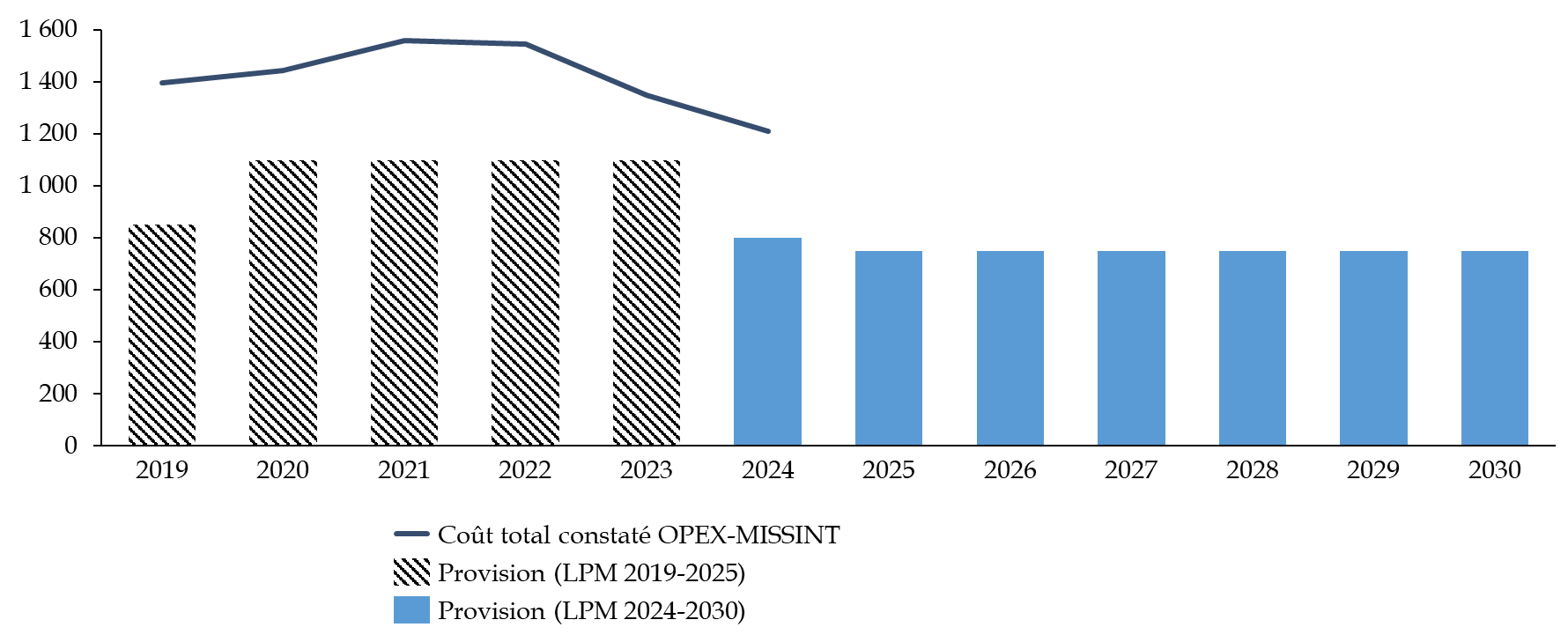

D'une part, le budget de la défense est marqué depuis plusieurs années par une sous-estimation chronique des surcoûts à attendre en cours d'année, en particulier s'agissant des OPEX et MISSINT, tandis que les opérations militaires de réassurance du flanc Est de l'OTAN ne sont pas provisionnées, alors même que leur coût est désormais assez prévisible.

Cette situation résulte largement des LPM. En effet, ces dernières intègrent un montant de provision qui ne suffit pas à couvrir le coût des OPEX et MISSINT. Les surcoûts à financer en cours d'année s'établissent ainsi à plusieurs centaines de millions d'euros tous les ans.

Le sous-évaluation chronique des dépenses d'OPEX et de MISSINT

(en millions d'euros)

Source : commission des finances du Sénat, d'après les LPM 2019-2025 et 2024-2030 et les réponses aux questionnaires du rapporteur spécial.

Si le désengagement militaire dans une partie substantielle de l'Afrique a conduit récemment à une baisse du coût des OPEX, la LPM 2024-2030 a parallèlement réduit nettement le montant de la provision, celle-ci passant de 1,1 milliard d'euros en 2023 à 800 millions d'euros en 2024 puis 750 millions d'euros en 2025. Ainsi, en dépit d'une baisse du coût cumulé des OPEX et MISSINT en 2024 par rapport à 2023, un besoin de financement complémentaire à la provision a été constaté, à hauteur de 391,3 millions d'euros. En outre, la LPM 2024-2030 ne prévoit pas la prise en compte dans une provision des opérations militaires de réassurance du flanc Est de l'OTAN, aujourd'hui très probablement destinées à être pérennes, sous une forme ou une autre.

Ces limites de la LPM devraient être corrigées dans le cadre de la conception des budgets annuels initiaux de la mission « Défense ». Cela n'est toutefois pas le cas à ce jour, ce qui reporte le problème à la fin de gestion, dans une démarche qui contrevient tant à la sincérité des prévisions qu'au principe de bonne gestion des crédits.

Recommandation n° 2 : Arrêter la sous-budgétisation chronique des surcoûts annuels liés aux opérations extérieures et aux missions intérieures des armées en ajustant le montant de la provision afférente, intégrée dans le budget annuel de la mission « Défense », et y inclure le coût des missions relevant de la sécurisation du flanc oriental de l'OTAN (ministère des armées et ministère de l'économie, des finances et de la souveraineté industrielle et numérique)

En outre, une partie des recettes extra-budgétaires prévues en LPM ont été surévaluées, en tous cas pour 2024. En effet, le montant des dividendes versées par TechnicAtome n'a ainsi représenté en 2024 que moins d'un quart de celui estimé initialement, le montant total des ressources extrabudgétaires prévues à l'échelle de la mission n'ayant été réalisé qu'au profit de la perception du produit des avoirs russes gelés58(*). Ainsi que l'indique la Cour des comptes, la direction du budget avait pourtant fermement contesté, à plusieurs reprises, cette évaluation, considérant qu'elle était trop élevée59(*). La construction du budget de la mission « Défense » pour 2024 aurait ainsi dû modifier le montant attendu de cette recette, là encore dans une perspective de sincérisation des crédits prévus et afin d'éviter les difficultés de financement de fin de gestion.

D'autre part, comme les auditions ont été l'occasion de le constater, le ministère des armées manifeste une volonté ferme de sanctuariser autant que possible l'acquisition de l'ensemble des besoins physiques identifiés par la LPM et ce, au plus tôt. Alors qu'une seule marche de hausse annuelle des crédits de la LPM 2024-2030 avait été exécutée et qu'il a manqué environ 1,2 milliard d'euros de CP par rapport aux besoins exprimés par le ministère en 2024, il a été décidé de poursuivre la réception de la quasi-intégralité des matériels et équipements prévus mais de reporter à 2025 une part notable des paiements associés, dans le cadre du report de charges60(*). Concrètement, dès le mois de septembre, certains fournisseurs n'étaient plus réglés pour leurs livraisons.

Il convient néanmoins de noter que si la tension pesant sur les crédits de la mission « Défense » se retrouve globalement aujourd'hui dans la hausse du report de charges et non dans la réduction des commandes et livraisons, l'enveloppe globale pluriannuelle de l'agrégat « équipement » a été revue à la baisse, à l'occasion de l'ajustement de la programmation annuelle réalisée en 2024 (A2PM 2024), de 5,7 milliards d'euros par rapport à la programmation, pour s'établir à 262,3 milliards d'euros. Il pourrait s'agir là d'un premier effet concret des tensions budgétaires sur les ambitions capacitaires.

d) Une situation de tension budgétaire qui contraint la bonne gestion des crédits par les responsables de programme

Outre les enjeux tenant à la soutenabilité de l'exécution des crédits de la mission « Défense », la tension qui pèse sur elle nuit en outre à la bonne gestion annuelle de leur budget par les responsables de programme, tant du fait de l'incertitude sur le financement des surcoûts que du poids des crédits gelés.

Cette difficulté a été manifeste en 2024, dans un contexte budgétaire général par ailleurs très dégradé, associé à une forte instabilité gouvernementale. La réserve de précaution fixée à 5,5 % des crédits hors titre 2 et 0,5 % en titre 2, a en effet fait l'objet de surgels, avec un rehaussement du taux à 7,2 % en février 2024 puis à 8,6 % pour le programme 178 en août 202461(*). En outre, le programme 212 avait connu une annulation de crédits de 105,8 millions d'euros par un décret de février 202462(*). Au 31 décembre 2024, après la loi de fin de gestion de 2024, 775 millions d'euros restaient gelés (dont 715 millions d'euros sur le programme 178) ; ils ont finalement été reportés vers 2025.

De même, en 2025, les crédits de la mission « Défense » ont fait l'objet de différents gels, notamment dans un contexte de mise en oeuvre des services votés en début d'année, en l'absence de loi de finances initiale. Au 12 mai 2025, 3,29 milliards d'euros de crédits de paiement étaient gelés63(*), soit quasiment l'équivalent d'une marche annuelle de LPM. Hors titre 2, le taux de mise en réserve s'établit ainsi à 8,6 % du montant des crédits initiaux, un taux significatif.

3. Une hausse anormale du report de charges : des investissements qui se font de plus en plus à crédit auprès des industriels

a) Une augmentation très lourde du report de charges, tant en valeur qu'en proportion des crédits disponibles

Depuis la fin de l'exercice 2022, le stock de report de charges de la mission « Défense » tend à progresser de façon très significative.

Le report de charges est une notion comptable qui regroupe les dépenses qui auraient dû être réglées en année N et qui constituent des dettes certaines. Il peut s'agir soit :

- de charges à payer, à savoir des charges au titre d'engagements juridiques consommés et pour lesquels le service fait a été constaté en N mais le paiement n'a pas été effectué (du fait en particulier, pour les livraisons en fin d'année, du délai normal de traitement des factures) ;

- de « dettes fournisseurs », qui auraient dû être liquidées en année N mais ne l'ont pas été, faute de crédits de paiement effectivement disponibles à cet effet : elles sont en principe liquidées en début d'année N + 1, lors de la mise à disposition des crédits de l'exercice suivant ou éventuellement des crédits reportés depuis l'année N, sauf lorsque le stock de report de charges n'est pas maîtrisé.

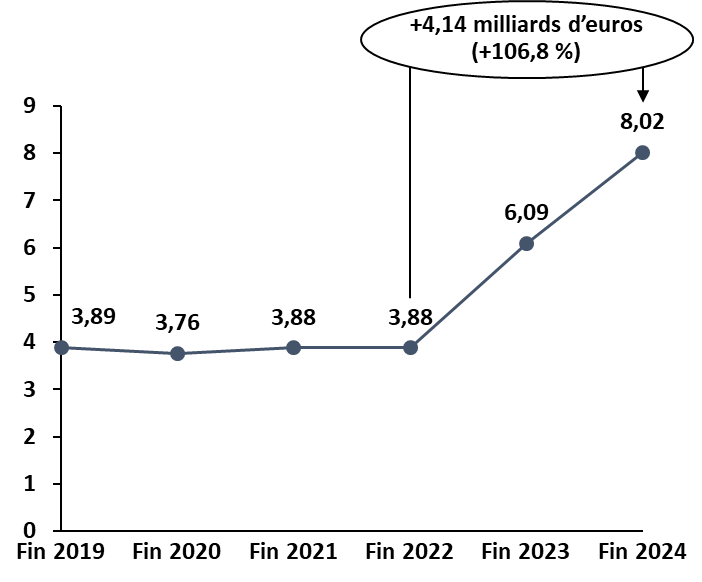

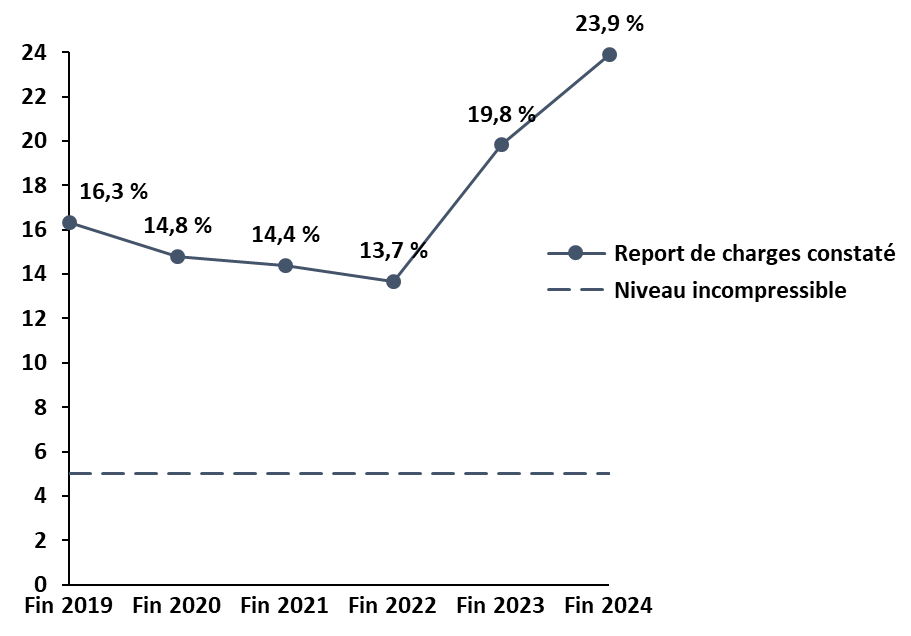

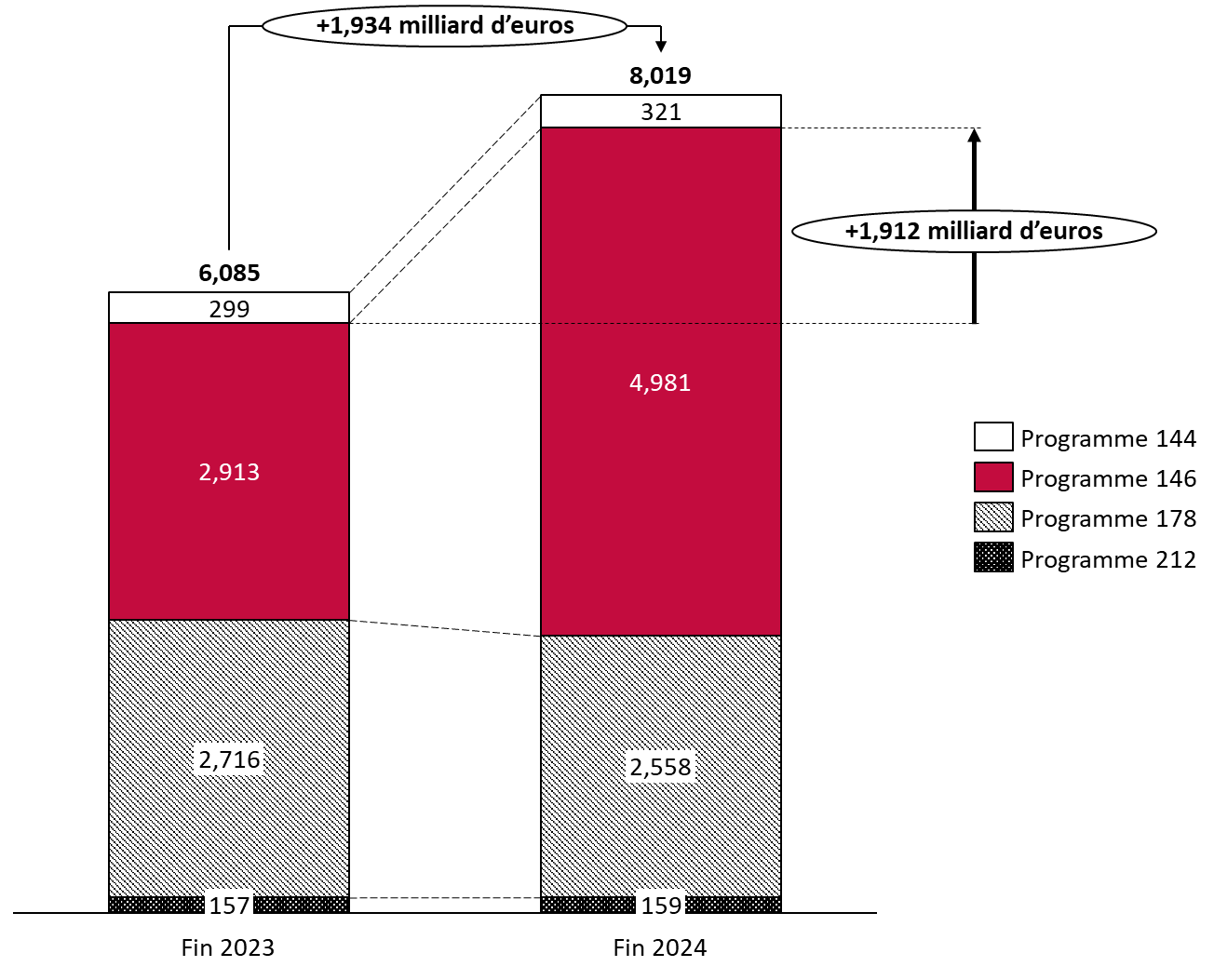

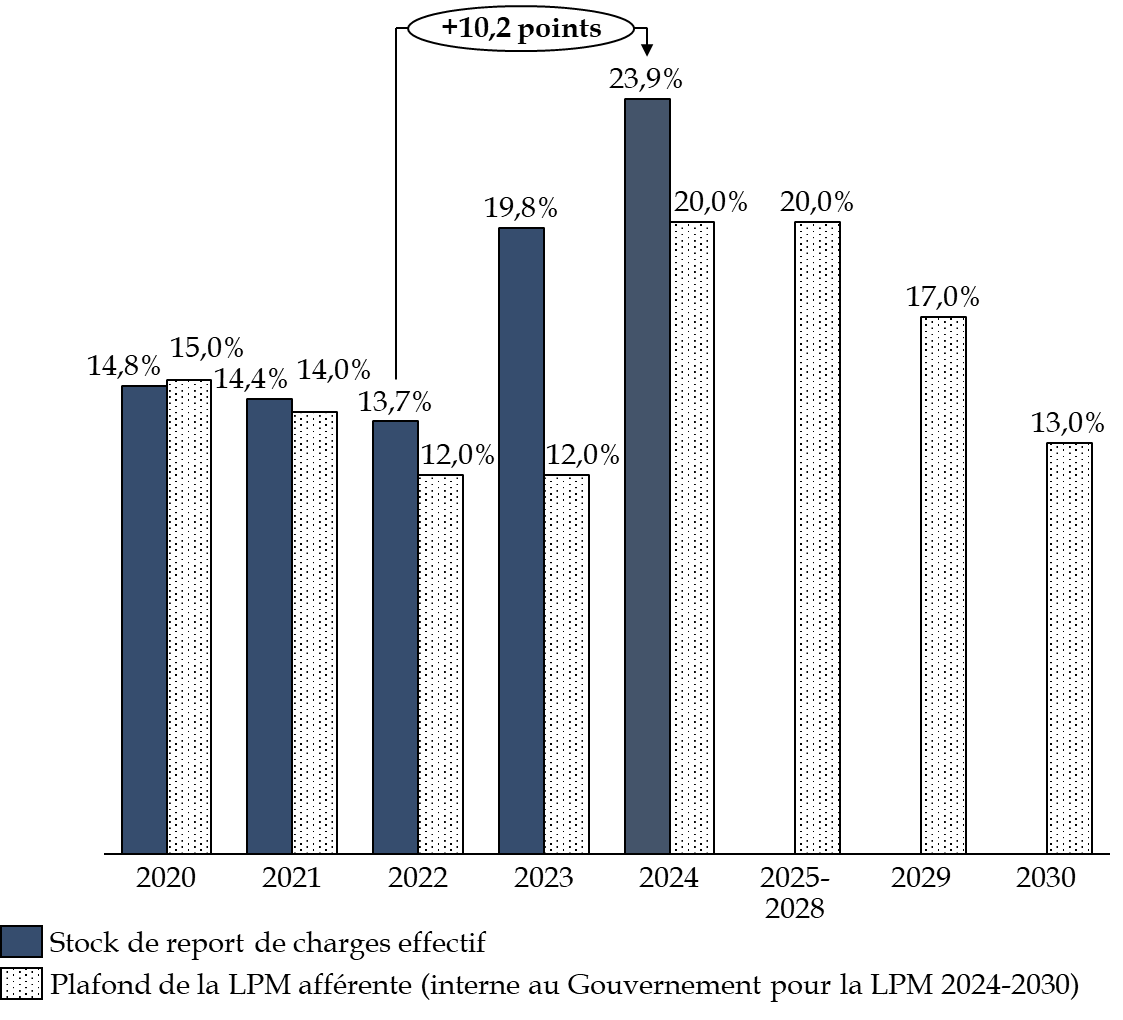

Ainsi, alors que le stock de report de charges de 2022 vers 2023 était de 3,88 milliards d'euros, il s'établirait à environ 8,02 milliards d'euros de 2024 vers 2025 ; le stock a ainsi plus que doublé en deux ans (+ 106,8 %). Il représente environ 0,275 point de PIB, contre un peu moins de 0,15 point en 2022.

Évolution du report de charges de la

mission « Défense »

en valeur et en pourcentage

des crédits (hors dépenses de personnel)

entre fin 2019

et fin 2024

(en milliards d'euros) (en % des crédits, hors dépenses de personnel)

Source : commission des finances du Sénat, d'après les réponses aux questionnaires du rapporteur spécial.

La hausse du volume du stock de report de charges, à savoir + 4,14 milliards d'euros en deux ans, est ainsi nettement supérieure à une marche annuelle d'augmentation des CP de la mission « Défense » sous la LPM 2024-2030 (+ 3,3 milliards d'euros en 2024 par exemple). Elle concerne tant les charges à payer que les dettes fournisseurs, ces dernières ayant un plus grand effet en valeur.

Cette évolution se traduit également en proportion des crédits de la mission, hors dépenses de personnel, étant entendu que le niveau de report de charges « structurel incompressible » peut être estimé, sur la base du délai global de paiement moyen du ministère (qui est faible), à environ 5 % selon la Cour des comptes64(*). À fin 2024, le report de charges continue de progresser et s'établirait à 23,9 %, contre 13,7 % à fin 2022.

b) Si une hausse du stock de report de charges est naturelle en début de LPM, son acuité apparaît anormale...

(1) La progression du stock de report de charges résulte de plusieurs facteurs

D'un point de vue théorique, une hausse du stock de report de charges peut servir d'outil conjoncturel et/ou structurel.

- D'un point de vue conjoncturel, la hausse du report de charges peut, d'une part, être mobilisée pour faire face à une inflation temporairement supérieure aux estimations et maintenir les acquisitions en dépit de la hausse des coûts et, d'autre part, permettre de réduire les dépenses exécutées et réguler ainsi le déficit public exécuté en fin d'année, sans remettre en cause les livraisons.

- D'un point de vue structurel, cet outil peut également être mobilisé comme une variable d'ajustement permettant, en début de période de LPM, de procéder à des dépenses plus élevées que ne le permettent les crédits disponibles - même s'ils sont orientés à la hausse - afin d'atteindre les objectifs capacitaires et opérationnels fixés à l'horizon de la fin de programmation. Concrètement, le report de charges augmente ainsi en début de période de programmation, pour décroître en fin de période, à mesure que le nombre de livraisons se réduit et que les crédits continuent d'augmenter.

Concrètement, l'ensemble de ces trois facteurs ont contribué à la hausse du report de charges depuis 2022.

En premier lieu, la hausse du niveau d'inflation, à compter de l'invasion de l'Ukraine par la Russie en février 2022, par rapport aux niveaux attendus en 2022 et 2023, a conduit à rehausser le niveau de report de charges ces années-là, afin de garantir le niveau des livraisons programmées initialement.

En deuxième lieu, l'année 2024 mais également l'année 2023 - du fait de l'ouverture d'une enveloppe exceptionnelle de 1,5 milliard d'euros de crédits en préparation de l'entrée dans la LPM 2024-2030 - ont été marquées par l'utilisation du report de charges comme une variable d'ajustement caractéristique des acquisitions de début de période de programmation.

En dernier lieu, l'exécution budgétaire de fin d'année 2023 a été marquée par une volonté gouvernementale de réduire le déficit public exécuté en reportant une partie des crédits qui auraient dû initialement être exécutés en 2023, sur 2024. Ainsi, comme l'a proposé une note des services de Bercy en date du 7 décembre 2023, 1,65 milliard d'euros de crédits de paiement sur la mission « Défense »65(*) prévus pour l'année 2023 ont été repoussées à cet effet à 2024, décision qui n'a pas relevé du ministère des armées. Si la même intention ne peut être établie aussi clairement pour l'année suivante, il n'en demeure pas moins que 1,24 milliard d'euros de crédits de paiement ont été reportés de 2024 à 2025, alors même que le stock de report de charges continuait de se dégrader nettement.

De même, la loi de finances de fin de gestion pour 2024 a annulé 532 millions d'euros de crédits en CP sur le programme 146 « Équipement des forces », alors que le report de charges de ce programme a augmenté parallèlement de 1,912 milliard d'euros de fin 2023 à fin 2024. C'est d'ailleurs ce programme qui porte la quasi-totalité de la hausse du report de charges à l'échelle de la mission en 2024 (+ 1,934 milliard d'euros), en cohérence avec son poids budgétaire et le fait qu'il porte l'essentiel des acquisitions.

Évolution du report de charges

ventilé par programmes

de la mission

« Défense » entre fin 2023 et fin 2024

(en millions d'euros)

Source : commission des finances du Sénat, d'après les réponses aux questionnaires du rapporteur spécial et la Cour des comptes66(*).

(2) L'ampleur de la hausse du stock de report de charges apparaît mal maitrisée ...

Afin de maîtriser son évolution, le stock de report de charges est soumis à des objectifs de plafond.

Ainsi, la LPM pour 2019-2025 prévoyait dans son rapport annexé une trajectoire de réduction progressive de la proportion du stock de report de charges en proportion de l'ensemble des crédits, hors dépenses de personnel.

Trajectoire

prévue par la LPM 2019-2025 pour le report de charges

en proportion

des crédits, hors personnel

(en pourcentage des crédits, hors dépenses de personnel)

|

2019 |

2020 |

2021 |

2022 |

2023 |

2024 |

2025 |

|

16 % |

15 % |

14 % |

12 % |

12 % |

11 % |

10 % |

Source : commission des finances du Sénat d'après la loi de programmation militaire 2019-2025

Si elle a été globalement respectée jusqu'à fin 2021, un écart apparaît à compter de 2022, dans un contexte de forte hausse de l'inflation à la suite de l'invasion de l'Ukraine par la Russie. L'écart se creuse ensuite nettement, pour s'établir à près de 8 points de décalage à fin 2023, dernière année d'exécution de la LPM 2019-2025 mais également année de « pré-LPM 2024-2030 ».

La LPM pour 2024-2030 ne prévoit pas formellement, quant à elle, de trajectoire spécifique pour le stock de report de charges, écueil notable qui doit être corrigé dans la documentation budgétaire pour permettre son suivi et favoriser sa soutenabilité.

Recommandation n° 3 : Intégrer dans les documents budgétaires annuels de la mission « Défense » la mention de la trajectoire prévue (jusqu'à la fin de la période de programmation) et exécutée du report de charges pour chaque programme et en cumulé (ministère des armées et ministère de l'économie, des finances et de la souveraineté industrielle et numérique)

Des objectifs ont néanmoins été fixés de manière interne au ministère des armées et au ministère de l'économie et des finances67(*). La Première ministre Elisabeth Borne avait en effet décidé, à l'occasion de la conception du projet de loi de programmation militaire 2024-2030, de porter le plafond de ce stock à 20 %, soit une hausse très significative par rapport à l'objectif de 10 % porté par la LPM 2019-2025.

Dans ce cadre, selon les informations recueillies par le rapporteur spécial, il a ainsi été initialement prévu, en juin 2023, de maintenir un plafond de report de charges par rapport aux crédits (hors dépenses de personnel) de 20 % au maximum de 2024 à 2028, avant de retrancher 5 points par an en 2029 et 2030 (stock d'environ 15 % puis 10 %), grâce à la mobilisation à cet effet d'une partie des crédits supplémentaires apportés par les deux dernières marches (+ 3,5 milliards d'euros par année).

Or, alors que le plafond fixé avait été dépassé de 7,8 points en 2023 et que ce dernier avait été très fortement réhaussé de 8 points pour 2024, il a de nouveau été dépassé cette année-là, à hauteur de 3,9 points.

Selon les informations recueillies par le rapporteur spécial, face aux difficultés rencontrées pour atteindre les objectifs fixés, il a d'ailleurs finalement été décidé, à l'occasion des travaux d'ajustement de la programmation militaire (A2PM) de juin 2024, de réduire l'ambition à une baisse du niveau à 17 % en 2029 puis 13 % en 2030.

Trajectoire actualisée prévue dans

le cadre de la LPM 2024-2030 (de façon interne au Gouvernement) pour le

report de charges en proportion des crédits,

hors dépenses de

personnel

(en pourcentage des crédits, hors dépenses de personnel)

|

2024 |

2025 |

2026 |

2027 |

2028 |

2029 |

2030 |

|

20 % |

20 % |

20 % |

20 % |

20 % |

17 % |

13 % |

Source : commission des finances du Sénat, d'après les réponses aux questionnaires du rapporteur spécial.

Évolution

du plafond et du solde exécuté du report de charges de la mission

« Défense » en proportion des crédits, hors

dépenses de personnel,

entre 2020 et 2030

(en pourcentage des crédits, hors dépenses de personnel)

Source : commission des finances du Sénat, d'après les réponses aux questionnaires du rapporteur spécial.

Le rapporteur spécial souligne que même dans le cas où les plafonds fixés, étaient respectés à l'avenir - ce qui est loin d'être assuré -, un niveau de report de charges maintenu à 20 % jusqu'en 2028 impliquerait, au regard de la hausse annuelle du montant des crédits prévue en programmation, une forte progression du poids de celui-ci en valeur absolue, de nature à grever la gestion budgétaire du ministère.

Recommandation n° 4 : Reprendre rapidement le contrôle de la dynamique du report de charges en actant une trajectoire de réduction menant à un taux de 10 % des crédits, hors dépenses de personnel, en 2030 (ministère des armées et ministère de l'économie, des finances et de la souveraineté industrielle et numérique)

c) ...et témoigne d'un défaut de soutenabilité, au détriment d'une part de la crédibilité de la politique industrielle de défense

Il ne peut être reproché au ministère des armées de souhaiter procéder à l'augmentation de son schéma capacitaire dès le début de période de la LPM, notamment pour en tirer le meilleur profit opérationnel à l'horizon 2030. En revanche, le fait que cette politique soit exécutée aujourd'hui pour une partie substantielle via une hausse aigüe du report de charges est discutable.

En 2024, s'il a manqué environ 1,24 milliard d'euros de crédits en exécution au programme 146 (qui porte l'essentiel des acquisitions) par rapport à ce qui était espéré par le ministère, la hausse du report de charges a été nettement supérieure pour ce programme, s'établissant à 1,91 milliard d'euros68(*). Autrement dit, outre le fait que des livraisons - et les commandes afférentes - continuent d'intervenir alors que les crédits correspondants ne sont pas rendus disponibles, des livraisons (de matériels, d'études, etc.) représentant un montant d'environ 700 millions d'euros ne pouvaient pas être financées cette année, le ministère comptant vraisemblablement sur la hausse future des crédits pour les régler. Et ce, alors même que le programme a bénéficié d'un niveau d'inflation plus faible qu'anticipé, augmentant ses marges de manoeuvre d'environ 380 millions d'euros sur l'année. Le ministère des armées achète ainsi plus que ce qu'il ne peut payer ; il se fournit en s'endettant pour partie auprès de ses fournisseurs. Cette situation pose trois séries de difficultés.

Premièrement, cet état de fait interroge la soutenabilité de la dynamique, le report de charges constituant une dette qu'il faudra régler un jour. Le rapporteur spécial constate, en outre, que le report de charges a continué d'augmenter en 2024 alors même que l'un des facteurs principaux la justifiant a disparu, à savoir un niveau d'inflation constaté qui serait plus élevé qu'initialement prévu. En effet, il a même été plus faible qu'attendu69(*).

Deuxièmement, le non-règlement des factures correspondant au report de charges (pour la partie des « dettes fournisseurs ») dans les délais réglementaires donne lieu au règlement par le ministère des armées d'intérêts moratoires auprès de ses fournisseurs. En 2024, ces intérêts ont représenté 29,6 millions d'euros à l'échelle de la mission, contre 12,7 millions d'euros en 2022. La forte hausse des dettes contractées auprès des entreprises devrait conduire à une hausse des montants concernés. Certes, ces derniers pourraient néanmoins rester relativement limités en comparaison de l'ampleur des dettes, grâce à « une certaine virtuosité » des gestionnaires de marchés du ministère pour en limiter l'ampleur, selon l'expression d'une personne auditionnée. Néanmoins, il s'agit d'une perte sèche de ressources publiques.

Troisièmement, le financement des dépenses du ministère ne saurait être délégué de facto aux industriels de la défense dans une ampleur trop importante, alors que l'arrêt des paiements intervient de plus en plus tôt dans l'année. Certes, les titulaires des marchés, à savoir principalement la dizaine de grands industriels de la défense, bénéficient des intérêts moratoires. Néanmoins, même s'il existe dans certains cas des clauses de paiement direct, le report de charges affecte durement de nombreuses entreprises sous-traitantes, dont le financement constitue pourtant une préoccupation majeure, souvent soulignée par le Sénat. Plus largement, la forte progression des dettes auprès des fournisseurs apparaît quelque peu antinomique avec l'« économie de guerre » censée permettre de produire plus et plus vite, en renforçant la BITD. Cette situation nuit pour partie à la crédibilité de la politique industrielle de défense.

4. Une mission « Défense » souffrant de trop fortes rigidités tenant en particulier au poids du paiement des engagements pris antérieurement

Le budget de la Défense souffre aujourd'hui de très importantes rigidités tenant au poids des paiements résultant des engagements antérieurs.

Premièrement, si la LPM 2024-2030 vise, dans le même esprit que la LPM 2019-2025 à produire des commandes, son exécution hérite également de la responsabilité d'assumer la charge budgétaire résultant du paiement des prestations et surtout des matériels commandés antérieurement, que ce soit dans le cadre de la précédente LPM ou au début de l'actuelle.

Cet état de fait se traduit dans le poids considérable des restes à payer, c'est-à-dire des paiements à venir occasionnés par des engagements déjà réalisés. Leur montant cumulé s'établit à fin 2024 à 99 milliards d'euros, soit environ le double de l'ensemble du budget actuel de la défense, hors CAS « Pensions » (50,5 milliards d'euros). Ils relèvent principalement du programme 146, en raison du coût des équipements et du caractère pluriannuel des programmes, et du programme 178, en particulier pour ce qui concerne le maintien en condition opérationnelle des matériels.

Ainsi, selon les chiffres du rapport annuel de performances de la mission Défense, près de 90 % des crédits de paiement prévus en 2025, hors dépenses de personnel, sont en réalité destinés à régler des restes à payer. En d'autres termes, seuls 10 % des crédits seront consommés pour régler des commandes faites la même année. Pour le programme 146, c'est l'ensemble des crédits qui seront concernés.

S'il n'est pas anormal que la majorité des crédits servent à régler d'anciennes commandes, dans un monde militaire au sein duquel la réalisation des programmes prend du temps, les taux très élevés actuels - qui pourraient encore se renforcer - sont une source de rigidité importante pour le ministère.

Deuxièmement, s'ajoute à l'enjeu des restes à charges celui, connexe, des autorisations d'engagement affectées non engagées (AEANE) inscrites sur des tranches fonctionnelles. Ce mécanisme permet, selon la Cour des comptes70(*), « pour les opérations d'investissements dont l'engagement se fait en plusieurs fois, de réserver sur une « tranche fonctionnelle », dès la première année d'engagement, l'ensemble des autorisations d'engagement nécessaires à l'opération, et de reporter les autorisations affectées mais non engagées pendant plusieurs années jusqu'à la fin de l'opération. L'affectation d'autorisations d'engagement sur ces tranches fonctionnelles permet de déroger à la règle d'annualité des crédits en lui substituant une contrainte de spécialisation ».

Les reports d'AEANE, qui concernent pour l'essentiel le programme 146, font l'objet d'une augmentation de leurs montants cumulés ces dernières années. Ainsi, alors que les reports représentaient 14,5 milliards d'euros en 2018, ils s'établissent à 32,5 milliards d'euros de fin 2024 à 2025. Ces reports représentent ainsi plus d'un tiers (34,8 %) des AE ouvertes par la loi de finances pour 2025 sur la mission « Défense » (93,5 milliards d'euros), avec lesquelles ils se cumulent.

5. Au total, un budget de la défense qui apparaît dépourvu de toute marge de manoeuvre, notamment pour faire face aux aléas

Au total, l'exécution du début de la période de programmation 2024-2030 manifeste, en dépit de crédits initiaux annuels conformes à la trajectoire prévue en loi de programmation et en hausse nette, un certain nombre de problèmes tenant principalement à :

- une sous-évaluation initiale chronique des surcoûts à prévoir en cours d'année, à laquelle semble s'ajouter une surévaluation de certaines recettes extra-budgétaires ;

- une trop forte tension sur l'exécution des crédits, qui s'explique notamment par la non-couverture interministérielle d'une partie des surcoûts constatés en cours d'année, dans un contexte budgétaire général très dégradé, par la sanctuarisation des acquisitions associées à la composante physique de la LPM et par un niveau élevé de gel des crédits ;

- une hausse très forte et anormale du stock de report de charges, au détriment de la soutenabilité budgétaire et des fournisseurs privés du ministère ;

- une rigidité très forte du budget de la mission « Défense », au regard du poids des paiements résultant d'engagements pris antérieurement.

Dans ces conditions, l'on doit conclure que l'exécution budgétaire des dépenses de défense n'est pas pleinement maîtrisée et qu'elle est, a minima, dépourvue de toute marge de manoeuvre dans son exécution, situation que les hausses annuelles des crédits budgétaires alloués (les « marches » annuelles) ne devraient pas être en mesure de modifier fondamentalement, notamment au regard du montant des engagements qui continuent à être pris.

Cette situation induira une très forte difficulté du ministère des armées à pouvoir répondre à tout type d'aléas, y compris en cas d'évolution des besoins des armées.

Il incombe aujourd'hui au pouvoir exécutif de dégager des marges de manoeuvre pour le budget de la défense, soit en augmentant les ressources disponibles pour la défense, soit en procédant à des choix dans les dépenses et engagements. En outre, il est nécessaire de concevoir des budgets annuels plus sincères, en intégrant le coût réel prévisible des surcoûts constatés en cours d'année, réduisant ainsi mécaniquement le montant des crédits à ouvrir en exécution, tout en facilitant le travail de gestion des responsables de programme.

* 41 Le ministère des armées a développé une nomenclature propre pour assurer le pilotage de ses crédits, en les regroupant par opérations stratégiques (OS), transversales aux différents programmes.

* 42 Budget opérationnel de programme.

* 43 Voir infra.

* 44 Analyse de l'exécution budgétaire 2024, Mission « Défense », avril 2025, Cour des comptes.

* 45 Voir infra.

* 46 Selon les éléments recueillis par le rapporteur spécial et les chiffres de la Cour des comptes : Analyse de l'exécution budgétaire 2024, Mission « Défense », avril 2025.

* 47 Analyse de l'exécution budgétaire 2024, Mission « Défense », avril 2025, Cour des comptes.

* 48 Dont 160 millions d'euros, hors CAS « Pensions », au titre des dépenses de personnel (programme 212) et 677 millions d'euros au titre des autres types de dépenses (programme 178).

* 49 Dont 532 millions au titre de l'équipement des forces (programme 146), 37,6 millions d'euros au titre des dépenses de personnel (programme 212) et 33 millions d'euros au titre du programme 144 (Environnement et prospective de la politique de défense).

* 50 Selon les éléments recueillis par le rapporteur spécial et les chiffres de la Cour des comptes : Analyse de l'exécution budgétaire 2024, Mission « Défense », avril 2025.

* 51 La situation diffère en fonction des programmes de la mission.

* 52 Dont il n'a pas été fait part au rapporteur spécial à l'occasion de ses travaux.

* 53 Voir infra.

* 54 Analyse de l'exécution budgétaire 2024, Mission « Défense », avril 2025, Cour des comptes.

* 55 Voir infra.

* 56 Selon le Recueil des règles de comptabilité budgétaire de l'État, cité par la Cour des comptes, la réserve de précaution ne constitue pas un simple gel temporaire des crédits : « Les crédits mis en réserve [doivent] être préservés en vue de couvrir les seuls aléas de gestion, en garantissant d'une part la capacité d'auto-assurance ministérielle, en cas de dépenses plus dynamiques que prévu ou d'imprévus, et d'autre part la capacité de faire face aux besoins de solidarité interministérielle. »

* 57 Voir supra.

* 58 Voir supra.

* 59 Analyse de l'exécution budgétaire 2024, Mission « Défense », avril 2025, Cour des comptes.

* 60 Voir infra.

* 61 Analyse de l'exécution budgétaire 2024, Mission « Défense », avril 2025, Cour des comptes.

* 62 Décret n° 2024-124 du 21 février 2024 portant annulation de crédits.

* 63 Dont 2,52 milliards au titre de la régulation budgétaire et 767 millions d'euros au titre des aléas de gestion.

* 64 Analyse de l'exécution budgétaire 2023, Mission « Défense », avril 2024, Cour des comptes.

* 65 Rapport fait au nom de la commission des finances par la mission d'information sur la dégradation des finances publiques depuis 2023, son suivi par l'administration et le Gouvernement et les modalités d'information du Parlement sur la situation économique, budgétaire et financière de la France, dont Jean-François HUSSON est le rapporteur et Claude RAYNAL le président, déposé le 6 juin 2024.

* 66 Analyse de l'exécution budgétaire 2024, Mission « Défense », avril 2025, Cour des comptes.

* 67 Ministère de l'Économie, des Finances et de la Souveraineté industrielle et numérique.

* 68 Voir supra.

* 69 Idem.

* 70 Analyse de l'exécution budgétaire 2024, Mission « Défense », avril 2025, Cour des comptes.