AVANT-PROPOS

Mesdames, Messieurs,

Le projet de loi de financement de la sécurité sociale pour 2025 couvre un champ considérable des finances publiques par ses dépenses (661,5 milliards d'euros en 2025) et ses recettes (645,4 milliards d'euros), celles-ci provenant à 50 % d'« impositions de toute nature » (CSG, impôts et taxes affectés) et de charges budgétaires (cotisations d'équilibre de l'État employeur, subventions aux régimes sociaux et de retraite, compensation d'exonérations sociales).

En raison du poids de ce texte dans les finances publiques et de son impact macro-économique, la commission des finances, comme chaque année, en est saisie pour avis.

Le présent rapport pour avis vise à établir un tableau synthétique de la situation financière de la sécurité sociale et à donner l'appréciation de la commission des finances, après les avoir présentés, sur les principaux arbitrages opérés par le projet de loi et leurs effets sur l'évolution des ressources, des dépenses et du solde de celle-ci en 2025 et au-delà.

En vertu de l'article 47-1, alinéa 2 de la Constitution, le projet de loi a été transmis au Sénat le vendredi 8 novembre 2024.

Il est complété par les articles 3 bis, 3 ter, 3 quater, 4 bis, 5 bis, 5 ter, 5 quater, 7 bis, 8 bis, 8 ter, 8 quater, 8 quinquies, 9 bis, 9 ter, 9 quater, 15 bis, 15 ter, 15 quater, 15 quinquies, 16 bis, 16 ter, 17 bis, 17 ter, 17 quater, 17 quinquies, 17 sexies, 17 septies, 17 octies et 17 novies.

I. LA SITUATION DE LA SÉCURITÉ SOCIALE FIN 2024 : UNE DÉGRADATION DRASTIQUE ET MAL ANTICIPÉE DU DÉFICIT

Après avoir atteint en 2020 un niveau inégalé proche de 40 milliards d'euros, le déficit de la sécurité sociale s'est réduit les années suivantes : il atteignait ainsi 10,8 milliards d'euros en 2023. En 2024, ce déficit a subi à nouveau une forte augmentation et s'élève à 18 milliards d'euros.

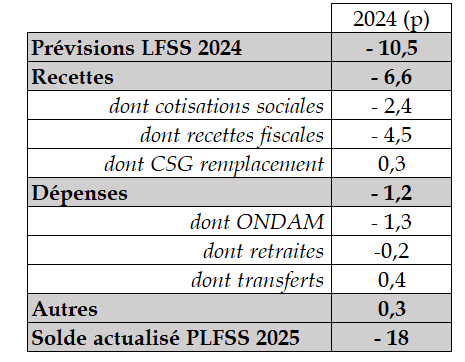

Outre que cette dramatique aggravation des comptes de la Sécurité sociale est très inquiétante, elle a également été très mal anticipée. L'écart entre les prévisions établies dans la loi de financement de la sécurité sociale pour 2025 et les prévisions actualisées présentées dans le présent projet de loi de financement interrogent quant à la fiabilité des prévisions qui avaient été présentées en 2024.

On constate en effet que les prévisions de solde sont dégradées de 7,5 milliards d'euros entre la loi de financement pour 2024 et le projet de loi de financement pour 2025, principalement du fait de recettes moindres qu'attendues. En particulier, les recettes fiscales ont été moins élevées que prévu, à hauteur de 4,5 milliards d'euros, essentiellement en raison d'une moindre dynamique des produits de TVA. Les cotisations sociales ont également été surestimées en LFSS pour 2024. Du côté des dépenses, l'aggravation du déficit de 1,2 milliard d'euros est due à la progression inattendue de l'ONDAM. À noter, le déficit de la Sécurité sociale serait même de 18,5 milliards d'euros en l'absence de mesures nouvelles intégrées par le PLFSS pour 2025.

Principaux écarts entre les

prévisions de solde pour 2024 réalisées en

LFSS

pour 2024 et en PLFSS pour 2025

(en milliards d'euros)

Source : commission des finances du Sénat, d'après l'annexe n° 3 au projet de loi de financement de la sécurité sociale pour 2025

A. DES RECETTES NETTEMENT MOINS ÉLEVÉES QU'ATTENDU, EN RAISON D'UNE SURESTIMATION DE LA TVA

1. Un ralentissement de la progression des recettes

Après la baisse de 2,1 % des recettes des régimes de base et du Fonds de solidarité vieillesse (FSV) en 2020, celles-ci ont bénéficié d'un fort effet rebond en 2021 et 2022 et leur dynamique s'est avérée supérieure à celle des dépenses, pourtant encore soutenue. Entre 2022 et 2023, les recettes des régimes de base et du FSV ont progressé de 4,8 %, soit un rythme ralenti par rapport à 2021 et 2022 (+ 5,4 %). En 2024, les recettes augmentent de 4,2 %, soit une hausse considérablement plus faible que les années précédentes, en raison de la normalisation de l'évolution des prix et d'une croissance modérée.

Les cotisations sociales sont principalement responsables de cette dynamique. Elles connaitraient en effet une augmentation importante (+ 4 %), en raison de la hausse des cotisations du secteur privé, portées par l'arrêt de la progression des allègements généraux. La masse salariale du secteur privé n'augmenterait que de 3,2 %. Les cotisations du secteur public demeurent également dynamiques, à hauteur de 3,4 %, en raison de l'attribution de 5 points d'indice à tous les agents publics au 1er janvier 2024 et de l'effet en année pleine de la revalorisation de 1,5 % du point d'indice de juillet 2023.

Les recettes de la contribution sociale généralisée (CSG) augmenteraient de 5,8 %, contre 4,5 % en 2023, en raison du transfert de 2,6 milliards d'euros de recettes de la CADES à la CNSA. Hors cette mesure de périmètre, la progression de la CSG serait ralentie par la moindre dynamique de la masse salariale du secteur privé, malgré une revalorisation importante des pensions de retraite de 5,3 %.

Enfin, les recettes fiscales connaitraient une augmentation de 2,9 %, soit un ralentissement par rapport à 2023, en raison de la baisse de l'inflation. En particulier, les recettes de TVA progresseraient deux fois moins qu'en 2023 (à hauteur de 1,6 %), tout comme la taxe sur les salaires (+ 3,7 %).

Évolution des recettes de la Sécurité sociale entre 2022 et 2024

(en milliards d'euros)

Source : commission des finances d'après la commission des comptes de la Sécurité sociale, septembre 2024

2. Des recettes beaucoup plus basses que prévu

Les recettes de la Sécurité sociale en 2024 sont inférieures de 6,6 milliards d'euros aux prévisions de la LFSS pour 2024, ce qui explique l'essentiel de l'aggravation du déficit de la Sécurité sociale de 7,5 milliards d'euros. Les raisons expliquant l'écart de déficit sont les suivantes :

- d'une part, la surestimation de la croissance économique, de 1,1 % et non de 1,4 % comme envisagé initialement, et de la masse salariale, estimée à 3,9 % en LFSS pour 2024 et réévaluée à 3,2 % en PLFSS 2025, ce qui a majoré les prévisions à la fois des recettes de cotisations sociales et de TVA ;

- d'autre part, l'élasticité des recettes de TVA à la croissance serait de 0,3 en 2024, contre une estimation à 1 dans la LFSS pour 2024. En effet, fondamentalement, la croissance française a été tirée moins par la consommation des ménages que par les exportations, ce qui minore d'autant les recettes de TVA. Par ailleurs, les remboursements et dégrèvements de TVA dont bénéficient les entreprises auront un impact fort.

Il est à noter que le Haut Conseil des finances publiques avait estimé la prévision de croissance de 2024 « élevée » dans son avis du 27 septembre 2023 « la prévision de croissance (+ 1,4 %), [étant] supérieure à celles du consensus des économistes (+ 0,8 %) et des organismes qu'il a auditionnés ». Une partie de la surestimation des recettes par le Gouvernement aurait donc sans doute pu être évitée par une prévision moins optimiste et plus étayée de la croissance pour 2024.

Il faut toutefois constater que 2024 est la première année où les recettes seraient moins dynamiques que les dépenses depuis 2012 au moins. Cette nouvelle réalité a des conséquences importantes pour le solde de la sécurité sociale : des réformes structurelles doivent être conduites pour ne pas laisser cette situation perdurer.

Taux

d'évolution des recettes et des dépenses de la

Sécurité sociale

entre 2012 et 2024

(en pourcentage)

Source : commission des finances d'après la commission des comptes de la Sécurité sociale, octobre 2024