|

N° 140 SÉNAT SESSION ORDINAIRE DE 2019-2020 |

|

Enregistré à la Présidence du Sénat le 21 novembre 2019 |

|

RAPPORT GÉNÉRAL FAIT au nom de la commission des finances (1) sur le projet de loi de finances , adopté par l'Assemblée nationale, pour 2020 , Par M. Albéric de MONTGOLFIER, Rapporteur général, Sénateur |

|

TOME I LE BUDGET DE 2020 ET SON CONTEXTE ÉCONOMIQUE ET FINANCIER |

|

(1) Cette commission est composée de : M. Vincent Éblé , président ; M. Albéric de Montgolfier , rapporteur général ; MM. Éric Bocquet, Emmanuel Capus, Yvon Collin, Bernard Delcros, Philippe Dominati, Charles Guené, Jean-François Husson, Mme Christine Lavarde, MM. Georges Patient, Claude Raynal , vice-présidents ; M. Thierry Carcenac, Mme Nathalie Goulet, MM. Alain Joyandet, Marc Laménie , secrétaires ; MM. Philippe Adnot, Julien Bargeton, Jérôme Bascher, Arnaud Bazin, Jean Bizet, Yannick Botrel, Michel Canevet, Vincent Capo-Canellas, Philippe Dallier, Vincent Delahaye, Mme Frédérique Espagnac, MM. Rémi Féraud, Jean-Marc Gabouty, Jacques Genest, Alain Houpert, Éric Jeansannetas, Patrice Joly, Roger Karoutchi, Bernard Lalande, Nuihau Laurey, Antoine Lefèvre, Dominique de Legge, Gérard Longuet, Victorin Lurel, Sébastien Meurant, Claude Nougein, Didier Rambaud, Jean-François Rapin, Jean-Claude Requier, Pascal Savoldelli, Mmes Sophie Taillé-Polian, Sylvie Vermeillet, M. Jean Pierre Vogel . |

|

Voir les numéros : Assemblée nationale ( 15 ème législ.) : 2272 , 2291 , 2292 , 2298 , 2301 à 2306 , 2365 , 2368 et T.A. 348 Sénat : 139 et 140 à 146 (2019-2020) |

PREMIÈRE PARTIE

L'EXERCICE 2020 DANS LA TRAJECTOIRE PLURIANNUELLE DES

FINANCES PUBLIQUES

I. LE SCÉNARIO MACROÉCONOMIQUE EST CRÉDIBLE MAIS RESTE ENTOURÉ DE NOMBREUX ALÉAS

A. LE SCÉNARIO DE CROISSANCE EST OPTIMISTE EN 2019 ET ATTEIGNABLE EN 2020

1. Le scénario de croissance est légèrement révisé à la baisse à compter de 2020

Après avoir connu une accélération marquée en 2017, pour atteindre un rythme de 3 %, la croissance française a fortement ralenti et oscille désormais autour de 1,2-1,4 % en glissement annuel.

Croissance du produit intérieur brut (PIB) en glissement annuel

(taux d'évolution en volume, glissement annuel de séries trimestrielles)

Source : commission des finances du Sénat (d'après les données de l'Insee)

Dans ce contexte, si le débat d'orientation des finances publiques n'avait pas conduit le Gouvernement à modifier ses hypothèses macroéconomiques par rapport au programme de stabilité d'avril, le présent projet de loi de finances repose cette fois sur un scénario de croissance légèrement revu à la baisse .

Évolution du scénario de croissance du Gouvernement

(taux d'évolution du PIB en volume)

Source : commission des finances du Sénat (d'après les documents budgétaires)

Après 1,4 % en 2019, l'évolution du produit intérieur brut (PIB) serait limitée à 1,3 % en 2020 comme en 2021 , contre une prévision de 1,4 % dans le cadre du débat d'orientation des finances publiques.

Pour l'année 2020, cette évolution tient principalement à la révision à la baisse de la croissance attendue des exportations , dans un contexte d'atonie du commerce mondial, qui s'accompagnerait d'une hausse plus forte qu'escompté des importations , la demande intérieure étant soutenue par les mesures de pouvoir d'achat.

Comparaison des prévisions de croissance au titre de l'année 2020

(taux d'évolution en volume, sauf indication contraire)

|

Pstab 2019 |

PLF 2020 |

|

|

PIB |

1,4 |

1,3 |

|

Consommation des ménages |

1,4 |

1,5 |

|

Investissement |

1,4 |

2,0 |

|

dont : entreprises non financières |

2,5 |

2,7 |

|

Exportations |

2,7 |

2,5 |

|

Importations |

2,3 |

2,5 |

|

Contribution du commerce extérieur (en points de PIB) |

0,1 |

0,0 |

|

Contribution des stocks à la croissance (en points de PIB) |

0,0 |

0,0 |

Source : commission des finances du Sénat (d'après les documents budgétaires)

2. Les hypothèses retenues sont cohérentes avec l'épuisement du « potentiel de rattrapage » de l'économie française

Ce scénario est cohérent avec l'appréciation portée par le Gouvernement sur la position dans le cycle et le potentiel de croissance de l'économie française.

La position de l'économie dans le cycle est traditionnellement appréhendée à l'aide du concept d' écart de production , qui représente la différence entre le PIB effectif et le niveau d'activité « soutenable » sur longue période sans provoquer de déséquilibre sur les marchés des biens et du travail, appelé PIB potentiel. L'écart de production constitue ainsi en bas de cycle une estimation du « potentiel de rattrapage » de l'économie et, en haut de cycle, de son niveau de « surchauffe ».

Chaque année, l'évolution de l'écart de production dépend de l' écart entre la croissance effective et la croissance potentielle : si la croissance effective est inférieure à la croissance potentielle, l'écart de production se creuse ; inversement, si la croissance effective est supérieure à la croissance potentielle, le « potentiel de rattrapage » de l'économie diminue.

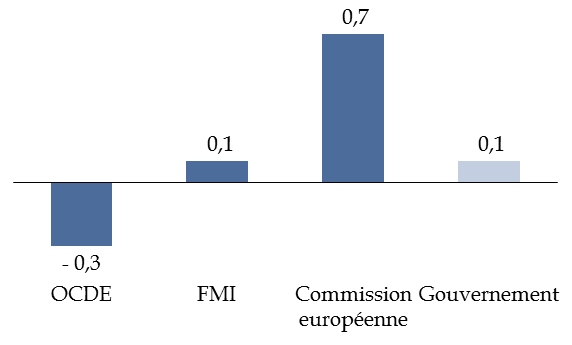

Or, le Gouvernement considère que l'écart de production serait refermé en 2020 , avec une estimation de 0,1 point de PIB potentiel.

Cette hypothèse présente un caractère central , dès lors que la Commission européenne estime que l'économie française est déjà en légère « surchauffe » (+ 0,7 point), tandis que l'OCDE fait l'hypothèse qu'il lui reste encore un « rattrapage » à effectuer (- 0,3 point).

Estimations de la position de l'économie française dans le cycle en 2020

(écart de production en points de PIB potentiel)

Source : commission des finances du Sénat (d'après : FMI, Perspectives de l'économie mondiale d'octobre 2019 ; Commission européenne, prévisions économiques du printemps 2019 ; OCDE, prévisions de mai 2019 ; Consensus forecasts d'octobre 2019)

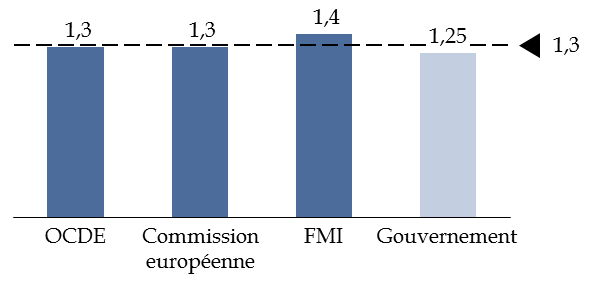

Dans le scénario gouvernemental, la croissance potentielle , qui correspond au taux d'évolution du PIB potentiel, doit logiquement retrouver son rôle de « limitateur de vitesse ». En effet, une fois l'écart de production résorbé, la croissance effective ne peut durablement s'écarter de la croissance potentielle , qui se situe en France autour de 1,3 %.

Comparaison des prévisions de croissance potentielle pour l'année 2020

(taux de croissance en volume du PIB potentiel)

Source : commission des finances du Sénat (d'après : FMI, Perspectives de l'économie mondiale d'octobre 2019 ; Commission européenne, prévisions économiques du printemps 2019 ; OCDE, prévisions de mai 2019 ; Consensus forecasts d'octobre 2019)

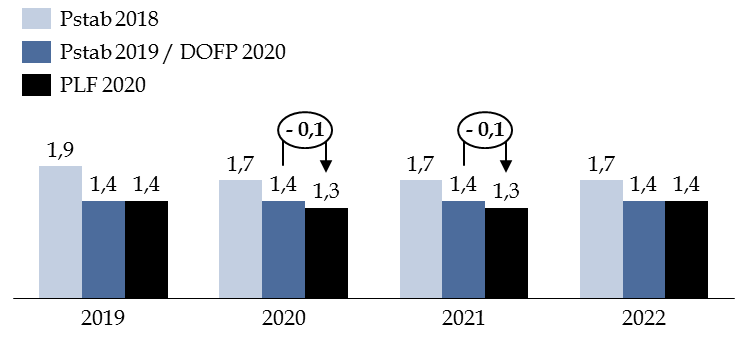

C'est précisément l'hypothèse que retient le Gouvernement, qui considère de façon raisonnable que l'économie française évoluera pendant le reste du quinquennat à un rythme (1,3 % en 2020 et 2021) très proche de sa croissance potentielle (1,25 %), ce qui maintiendrait l'écart de production au voisinage de zéro .

Scénario de croissance 2018-2022 du Gouvernement

(taux de croissance en volume et écart de production en points de PIB potentiel)

|

2018 |

2019 |

2020 |

2021 |

2022 |

|

|

Croissance |

1,7 |

1,4 |

1,3 |

1,3 |

1,4 |

|

Croissance potentielle |

1,3 |

1,3 |

1,3 |

1,3 |

1,4 |

|

Écart de production |

- 0,1 |

0,0 |

0,1 |

0,1 |

0,2 |

Source : commission des finances du Sénat (d'après les documents budgétaires)

3. Les derniers développements conjoncturels suggèrent néanmoins que la croissance devrait être plus faible qu'escompté en 2019...

Si le scénario de croissance de moyen terme retenu est donc cohérent avec l'appréciation portée par le Gouvernement sur la position de l'économie française dans le cycle, la croissance dépend à court terme de nombreux facteurs susceptibles de perturber le rôle de « force de rappel » de la croissance potentielle.

Il est donc indispensable d'apprécier la crédibilité des hypothèses gouvernementales pour 2019 et 2020 à l'aune des derniers développements conjoncturels.

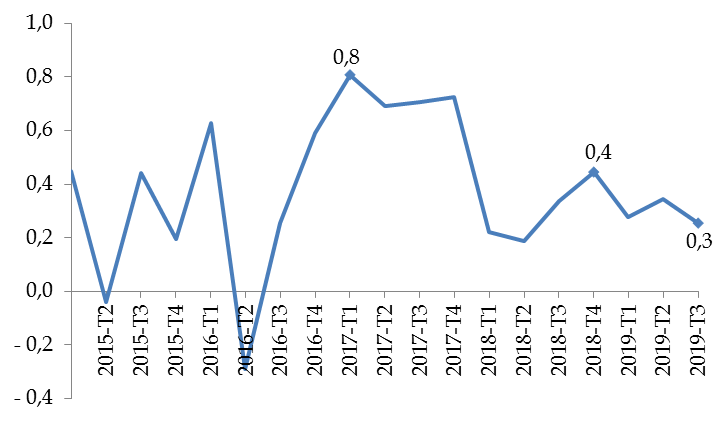

De ce point de vue, il doit être noté qu' atteindre une croissance annuelle de 1,4 % en 2019 supposerait une forte accélération de l'économie française au dernier trimestre .

En effet, la croissance de trimestre à trimestre s'est établie à 0,3 % depuis le début de l'année.

Croissance de trimestre à trimestre

(taux d'évolution du PIB en volume)

Source : commission des finances du Sénat (d'après les données de l'Insee)

Or, un tel rythme aboutirait à une croissance annuelle de 1,3 % à l'issue de l'exercice, soit un niveau inférieur de 0,1 point à la prévision gouvernementale. L'hypothèse de croissance gouvernementale supposerait pour être atteinte un rythme de croissance supérieur à 0,5 % au quatrième trimestre, qui n'a pas été atteint depuis la fin de l'exercice 2017.

Niveau de la croissance annuelle 2019 en fonction

du taux de croissance au dernier trimestre

(taux d'évolution du PIB en volume)

|

Hypothèse de croissance au T4 |

Croissance annuelle 2019 |

|

0,0 |

1,2 |

|

0,1 |

1,2 |

|

0,2 |

1,3 |

|

0,3 |

1,3 |

|

0,4 |

1,3 |

|

0,5 |

1,3 |

|

0,6 |

1,4 |

Source : commission des finances du Sénat (calculs réalisés à partir des comptes nationaux trimestriels au 3 ème trimestre 2019 publiés par l'Insee)

Une telle accélération paraît peu probable au regard de l' orientation des enquêtes de conjoncture.

En effet, l'indicateur du climat des affaires se situe toujours à un niveau supérieur à sa moyenne historique mais a légèrement fléchi en octobre (- 0,1 point).

Indicateur du climat des affaires en France

(indicateur normalisé de moyenne 100 et d'écart-type 10)

Source : commission des finances du Sénat (d'après les données de l'Insee)

De même, si l'indicateur de confiance des ménages est en amélioration continue depuis le point bas atteint à la fin de l'année 2018 et se situe désormais au-delà de sa moyenne historique, il est resté stable en octobre.

Indicateur synthétique de confiance des ménages en France

(indicateur normalisé de moyenne 100 et d'écart-type 10)

Source : commission des finances du Sénat (d'après les données de l'Insee)

Sans surprise, les prévisionnistes n'adhèrent pas à l'hypothèse gouvernementale et considèrent que l'économie française devrait atteindre une croissance annuelle de 1,3 % à l'issue de l'exercice 2019.

Comparaison des prévisions de croissance pour l'année 2019

(taux d'évolution du PIB en volume)

Source : commission des finances du Sénat (d'après : FMI, Perspectives de l'économie mondiale d'octobre 2019 ; Insee, note de conjoncture de juin 2019 ; Commission européenne, prévisions du printemps 2019 ; Banque de France, projections macroéconomiques pour la France de septembre 2019 ; OCDE, prévisions intermédiaires de septembre 2019 ; Consensus forecasts d'octobre 2019)

Les enjeux restent néanmoins modestes pour les finances publiques , dans la mesure où une croissance inférieure de 0,1 point à la prévision se traduit en moyenne par une augmentation du déficit public de seulement 0,06 point de PIB 1 ( * ) .

4. ... tandis que l'hypothèse retenue pour 2020 reste plausible, à défaut d'être prudente

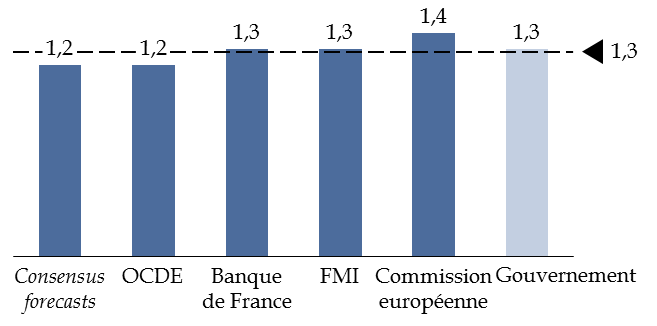

S'agissant de 2020, la prévision de croissance retenue par le Gouvernement présente un caractère central au regard des estimations disponibles mais cela tient en grande partie à l'hypothèse de la Commission européenne, qui n'a pas été actualisée depuis l'été .

Comparaison des prévisions de croissance pour l'année 2020

(taux d'évolution du PIB en volume)

Source : commission des finances du Sénat (d'après : FMI, Perspectives de l'économie mondiale d'octobre 2019 ; Commission européenne, prévisions économiques de l'été 2019 ; Banque de France, projections macroéconomiques pour la France de septembre 2019 ; OCDE, prévisions intermédiaires de septembre 2019 ; Consensus forecasts d'octobre 2019)

Si l'hypothèse de croissance gouvernementale pour 2020 ne peut donc être qualifiée de prudente, elle reste néanmoins « plausible » , ainsi que l'a relevé le Haut Conseil des finances publiques dans son avis sur le présent projet de loi de finances 2 ( * ) .

* 1 Ce résultat correspond à la valeur de semi-élasticité budgétaire retenue par la Commission européenne à partir de l'estimation économétrique de l'élasticité individuelle des recettes et dépenses sensibles à la conjoncture et de leur poids moyen dans le PIB. Intuitivement, il s'explique par le fait que les postes sensibles à la conjoncture représentent un peu plus de la moitié du PIB.

* 2 Haut Conseil des finances publiques, Avis n° HCFP-2019-3 relatif aux projets de lois de finances et de financement de la sécurité sociale pour l'année 2019, p. 1.