C. LE SCÉNARIO MACROÉCONOMIQUE EST SOUMIS À DE FORTES INCERTITUDES, EN PARTICULIER AU PLAN EXTERNE

Si le scénario macroéconomique retenu ne paraît donc pas entaché d'un biais optimiste, il reste entouré de fortes incertitudes, compte tenu notamment des nombreux aléas susceptibles de peser sur le scénario de croissance gouvernemental, en particulier au plan externe.

Principaux aléas identifiés susceptibles

d'affecter

le scénario de croissance gouvernemental

|

Description de l'aléa |

Effet attendu sur la croissance |

|

|

Aléas externes |

Sortie sans accord du Royaume-Uni de l'Union européenne |

Négatif |

|

Montée des tensions protectionnistes |

Négatif |

|

|

Ampleur du ralentissement en zone euro |

Négatif |

|

|

Risque politique en Italie |

Négatif |

|

|

Atterrissage plus rapide que prévu de l'économie chinoise |

Négatif |

|

|

Concrétisation des risques financiers aux États-Unis |

Négatif |

|

|

Évolution du taux de change |

Positif ou négatif |

|

|

Évolution des prix du pétrole |

Positif ou négatif |

|

|

Aléas internes |

Consommation plus rapide des gains de pouvoir d'achat

|

Positif |

|

Gains de performance à l'exportation |

Positif |

|

|

Position de l'économie française dans le cycle |

Positif ou négatif |

|

|

Rythme de normalisation de l'investissement des entreprises |

Positif ou négatif |

Source : commission des finances du Sénat

À cet égard, si la trajectoire gouvernementale ne doit pas se fonder sur un scénario pessimiste ou optimiste mais retenir les hypothèses les plus vraisemblables, il est utile d' examiner la sensibilité de la trajectoire budgétaire à la conjoncture.

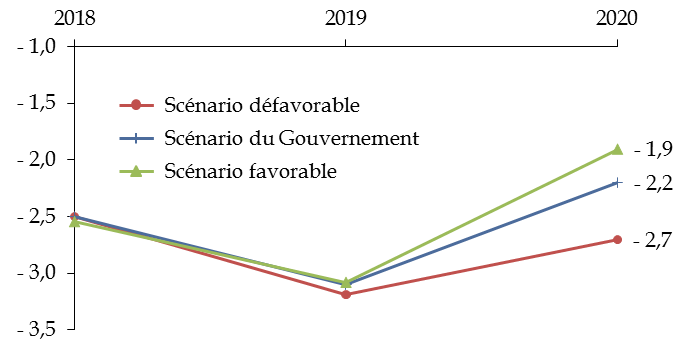

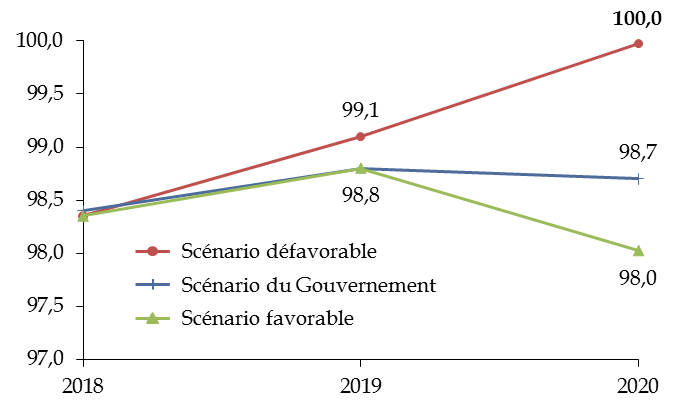

Comme il est de tradition, votre rapporteur général a ainsi essayé de circonscrire le champ des possibles en élaborant deux scénarios macroéconomiques alternatifs à partir des prévisions de croissance les plus optimistes et les plus pessimistes des instituts de conjoncture du Consensus forecasts 6 ( * ) .

Le premier, qualifié de « défavorable » , se fonde sur le scénario de croissance de Capital Economics (1,2 % en 2019 et 0,8 % en 2020, contre respectivement 1,4 % et 1,3 % pour le Gouvernement) et une hypothèse d'élasticité des prélèvements obligatoires au PIB légèrement inférieure à l'unité (0,9) en 2020 (contre 1,0 dans le scénario gouvernemental).

Le second, qualifié de « favorable » , se fonde par parallélisme sur le scénario de croissance de l'institut le plus optimiste, à savoir Oddo BHF (1,4 % en 2019 et 1,7 % en 2020), et une hypothèse d'élasticité des prélèvements obligatoires au PIB qui s'établirait à 1,1 en 2020.

Les résultats des simulations sont

présentés graphiquement ci-après.

Sensibilité de la trajectoire d'évolution

du solde public

au scénario macroéconomique

(en points de PIB)

Source : commission des finances du Sénat

S'agissant du solde public , la réalisation du scénario défavorable conduirait à dégrader le niveau du déficit de 0,5 point de PIB en 2020, tandis que la réalisation du scénario favorable l'améliorerait de 0,3 point de PIB - suggérant ainsi que les aléas baissiers l'emportent sur les aléas haussiers .

De façon plus rassurante, la réalisation du scénario défavorable ne conduirait pas à dépasser le seuil maastrichtien de 3 % du PIB en 2020, ce qui risquerait d'aboutir à l'ouverture d'une nouvelle procédure pour « déficit excessif » à l'encontre de la France, compte tenu du dépassement déjà prévu dans le scénario gouvernemental en 2019, en lien avec le surcoût temporaire lié à la transformation du crédit d'impôt pour la compétitivité et l'emploi (CICE).

S'agissant de la dynamique de la dette publique , la principale information tient à ce que la réalisation du scénario défavorable conduirait à porter le ratio d'endettement au niveau du seuil symbolique de 100 % du PIB dès 2020 .

Sensibilité de la trajectoire d'évolution

de la dette publique

au scénario macroéconomique

(en points de PIB)

Source : commission des finances du Sénat

* 6 Les scénarios de croissance alternatifs ont été élaborés à partir de l'édition d'octobre 2019 du Consensus Forecasts , qui rassemble les projections macroéconomiques de 24 instituts de conjoncture pour la France.