Rapport général n° 138 (2020-2021) de M. Albéric de MONTGOLFIER , fait au nom de la commission des finances, déposé le 19 novembre 2020

Disponible au format PDF (1 Moctet)

Synthèse du rapport (179 Koctets)

-

LES PRINCIPALES OBSERVATIONS

DU RAPPORTEUR SPÉCIAL

-

I. L'ÉVOLUTION DES RESSOURCES ET DES

DÉPENSES DU COMPTE D'AFFECTATION SPÉCIALE, MARQUÉE PAR UNE

DIMINUTION STRUCTURELLE, NÉCESSITE DE DÉPLOYER DE NOUVEAUX

VECTEURS BUDGÉTAIRES POUR RÉPONDRE AUX OBJECTIFS DE LA POLITIQUE

IMMOBILIÈRE DE L'ÉTAT

-

A. LES RECETTES ET LES DÉPENSES DU COMPTE

D'AFFECTATION SPÉCIALE « GESTION DU PATRIMOINE IMMOBILIER DE

L'ÉTAT », UNE BAISSE TENDANCIELLE QUE LA CRISE DEVRAIT

CERTAINEMENT AGGRAVER

-

1. Un compte d'affectation spéciale

dédié à la politique immobilière de

l'État

-

2. À la baisse tendancielle des

dépenses et des recettes du compte d'affectation spéciale

s'ajoute l'impact de la crise économique et sanitaire

-

3. L'effet conjoncturel de la crise sanitaire et

économique liée à l'épidémie de covid-19 ne

fait qu'accentuer ces tendances structurelles

-

1. Un compte d'affectation spéciale

dédié à la politique immobilière de

l'État

-

B. LE COMPTE D'AFFECTATION SPÉCIALE

« GESTION DU PATRIMOINE IMMOBILIER DE L'ÉTAT », UN

VECTEUR BUDGÉTAIRE DE LA POLITIQUE IMMOBILIÈRE DE L'ÉTAT

DE PLUS EN PLUS CONTESTÉ ET CONTOURNÉ

-

1. La politique immobilière de

l'État : une direction, un vecteur budgétaire, des objectifs

à promouvoir auprès des ministères occupants

-

2. Une politique immobilière

fragmentée

-

3. Le CAS « Gestion du patrimoine

immobilier de l'État », un vecteur budgétaire qui

apparait de moins en moins adapté aux défis de la politique

immobilière de l'État

-

a) Le CAS, un instrument budgétaire

contourné dans ses règles...

-

b) ...mais aussi contourné dans ses

objectifs

-

(1) Le programme 348 « Rénovation

des cités administratives et des sites multi-occupants » de la

mission « Action et transformation publique »

-

(2) L'action 01 « Rénovation

énergétique » du programme 362

« Écologie » de la mission « Plan de

relance »

-

a) Le CAS, un instrument budgétaire

contourné dans ses règles...

-

1. La politique immobilière de

l'État : une direction, un vecteur budgétaire, des objectifs

à promouvoir auprès des ministères occupants

-

A. LES RECETTES ET LES DÉPENSES DU COMPTE

D'AFFECTATION SPÉCIALE « GESTION DU PATRIMOINE IMMOBILIER DE

L'ÉTAT », UNE BAISSE TENDANCIELLE QUE LA CRISE DEVRAIT

CERTAINEMENT AGGRAVER

-

II. LA CRISE SANITAIRE ET ÉCONOMIQUE A

ACCENTUÉ LA NÉCESSITÉ DE POURSUIVRE TROIS

TRANSFORMATIONS : LA TRANSITION ÉNERGÉTIQUE, LA VALORISATION

DES BIENS INUTILISÉS ET L'ADAPTATION DU PARC IMMOBILIER AUX NOUVEAUX

MODES D'ORGANISATION DU TRAVAIL

-

A. LA TRANSITION ÉNERGÉTIQUE, UN

IMPÉRATIF POUR LA POLITIQUE IMMOBILIÈRE DE L'ÉTAT

-

B. LA DIVERSIFICATION DES MODES DE VALORISATION

DES BIENS INUTILISÉS PAR L'ÉTAT, UN IMPÉRATIF POUR

ÉVITER LA DÉPRÉCIATION DE SON PARC IMMOBILIER

-

C. LA RÉFLEXION SUR

« L'IMMOBILIER DE DEMAIN », UN IMPÉRATIF POUR

L'ADAPTATION DES ADMINISTRATIONS QUI NE DOIT POURTANT PAS OBLITÉRER

CELUI PORTANT SUR LA RATIONALISATION DES SURFACES

-

A. LA TRANSITION ÉNERGÉTIQUE, UN

IMPÉRATIF POUR LA POLITIQUE IMMOBILIÈRE DE L'ÉTAT

-

I. L'ÉVOLUTION DES RESSOURCES ET DES

DÉPENSES DU COMPTE D'AFFECTATION SPÉCIALE, MARQUÉE PAR UNE

DIMINUTION STRUCTURELLE, NÉCESSITE DE DÉPLOYER DE NOUVEAUX

VECTEURS BUDGÉTAIRES POUR RÉPONDRE AUX OBJECTIFS DE LA POLITIQUE

IMMOBILIÈRE DE L'ÉTAT

-

EXAMEN EN COMMISSION

-

LISTE DES PERSONNES ENTENDUES

|

N° 138 SÉNAT SESSION ORDINAIRE DE 2020-2021 |

|

Enregistré à la Présidence du Sénat le 19 novembre 2020 |

|

RAPPORT GÉNÉRAL FAIT au nom de la commission des finances (1) sur le projet de loi de finances , adopté par l'Assemblée nationale, pour 2021 , Par M. Jean-François HUSSON, Rapporteur général, Sénateur |

|

TOME III LES MOYENS DES POLITIQUES PUBLIQUES ET DISPOSITIONS SPÉCIALES (seconde partie de la loi de finances) |

|

ANNEXE N° 15b COMPTE D'AFFECTATION SPÉCIALE : GESTION DU PATRIMOINE IMMOBILIER DE L'É TAT |

|

Rapporteur spécial : M. Albéric de MONTGOLFIER |

|

(1) Cette commission est composée de : M. Claude Raynal, président ; M. Jean-François Husson, rapporteur général ; MM. Éric Bocquet, Emmanuel Capus, Bernard Delcros, Vincent Éblé, Charles Guené, Mme Christine Lavarde, MM. Dominique de Legge, Albéric de Montgolfier, Didier Rambaud, Jean-Claude Requier, Mmes Sophie Taillé-Polian, Sylvie Vermeillet, vice-présidents ; MM. Jérôme Bascher, Rémi Féraud, Marc Laménie, Stéphane Sautarel, secrétaires ; MM. Jean-Michel Arnaud, Arnaud Bazin, Christian Bilhac, Jean Bizet, Mme Isabelle Briquet, MM. Michel Canevet, Vincent Capo-Canellas, Thierry Cozic, Philippe Dallier, Vincent Delahaye, Philippe Dominati, Mme Frédérique Espagnac, MM. Éric Jeansannetas, Patrice Joly, Roger Karoutchi, Christian Klinger, Antoine Lefèvre, Gérard Longuet, Victorin Lurel, Hervé Maurey, Sébastien Meurant, Jean-Marie Mizzon, Claude Nougein, Mme Vanina Paoli-Gagin, MM. Paul Toussaint Parigi, Georges Patient, Jean-François Rapin, Teva Rohfritsch, Pascal Savoldelli, Vincent Segouin, Jean Pierre Vogel. |

|

Voir les numéros : Assemblée nationale ( 15 ème législ.) : 3360 , 3398 , 3399 , 3400 , 3403 , 3404 , 3459 , 3465 , 3488 et T.A. 500 Sénat : 137 et 138 à 144 (2020-2021) |

LES

PRINCIPALES OBSERVATIONS

DU RAPPORTEUR SPÉCIAL

|

1. Le compte d'affectation spéciale « Gestion du patrimoine immobilier de l'État » constitue le principal vecteur budgétaire de la politique immobilière de l'État (PIE) . Placé sous la responsabilité de la direction de l'immobilier de l'État (DIE), il vise à financer les opérations structurantes et l'entretien lourd du parc de l'État. Il repose sur deux grands principes de fonctionnement : l'impossibilité d'engager des dépenses sans recettes équivalentes et la mutualisation des produits de cession , avec des droits de tirage pour chaque ministère occupant. Au 31 décembre 2019, la surface totale des bâtiments de l'État était de 96,8 millions de mètres carrés , pour une valeur comptable estimée à 65,7 milliards d'euros . Le rapporteur spécial note que la connaissance du parc immobilier s'est fortement améliorée ces dernières années , même si d'importants progrès demeurent pour les opérateurs.

2.

Le compte d'affectation

spéciale est marqué par une baisse tendancielle de ses recettes

et de ses dépenses

. En 2021, les dépenses se

contracteraient de 38,48 % en crédits de paiement, une ampleur

encore inédite jusqu'ici. Elles seraient ainsi de

3. Le rapporteur spécial relève que les effets de la crise sur le CAS, en dépenses comme en recettes, sont encore peu évalués par la DIE . Il y a seulement eu une révision des produits de cession lors de la troisième loi de finances rectificative pour 2020 (de 280 millions d'euros à 220 millions d'euros), et des redevances domaniales (de 100 millions d'euros à 90 millions d'euros) . Selon les informations recueillies par le rapporteur spécial, les redevances domaniales, moins sensibles à la conjoncture en 2020, devraient excéder la prévision, ce qui ne sera pas le cas des produits de cession. La DIE ne dispose par ailleurs pas encore d'éléments consolidés sur l'impact de la crise sur les projets immobiliers, les éventuels retards, reports ou interruptions, alors même que le reconfinement pourrait accroître les délais. Dans le cadre du quatrième projet de loi de finances rectificative pour 2020, 32 millions d'euros de crédits de paiement seraient annulés. Toutefois, il faut relever que ces incertitudes conjoncturelles ne font qu'accentuer la diminution structurelle des crédits du CAS, au détriment du déploiement de la PIE .

4.

La politique immobilière de

l'État demeure éclatée et fragmentée.

Le

CAS n'est finalement qu'un outil minoritaire

: il

représente, suivant les années, de 8 % à

Le CAS ne suffit donc plus pour porter les grands projets de l'État dans le domaine immobilier : la rénovation des cités administratives est portée par le programme 348 de la mission « Transformation et fonction publiques » (39 cités administratives sélectionnées, pour un budget de 989 millions d'euros) et la rénovation thermique des bâtiments publics fait l'objet d'une action dans le programme 362 « Écologie » de la mission « Plan de relance ». L'enveloppe allouée aux bâtiments publics serait de 4 milliards d'euros, dont 2,7 milliards d'euros pour les bâtiments de l'État, soit bien plus que le CAS n'est en l'état actuel capable de mobiliser . Ces grands projets ne doivent pas conduire à remettre en cause la sanctuarisation des dépenses d'entretien , essentielle à la valorisation du patrimoine immobilier de l'État. La marginalisation du CAS interroge en revanche sur le modèle de gestion le plus à même de répondre aux objectifs de la PIE, y compris face aux ministères occupants. 5. En plus d'être marginalisé, le CAS est contourné dans ses règles mêmes de fonctionnement . Les produits de cessions sont en principe répartis à égalité entre les anciens ministères occupants et le compte d'affectation spéciale. Cette règle de gestion vise, en leur reversant une partie des produits issus de leurs actions de valorisation, à encourager les ministères à rationaliser leurs emprises et à respecter les principes de la politique immobilière de l'État. Hors, certains ministères (armées, Europe et affaires étrangères pour les biens situés à l'étranger) ou projets (plateau de Saclay) disposent de dérogations . D'autres bénéficient d'avances sur cession , comme le ministère de l'Europe et des affaires étrangères (100 millions d'euros au total) ou la présidence de la République (13,3 millions d'euros en 2021).

6. La crise a accentué l'urgence et la

nécessité pour la politique immobilière de l'État

de poursuivre trois transformations

. La première concerne la

diversification des modes de valorisation des biens non

inutilisés par l'État

, une préoccupation d'autant

plus impérative au regard de la diminution tendancielle des moyens du

CAS. Sur ce point, le rapporteur spécial se félicite de voir

enfin les choses évoluer, la commission des finances appelant depuis des

années à cette diversification. La seconde transformation

concerne la

transition énergétique

:

l'État s'est fixé des objectifs très ambitieux

d'économies d'énergie sur son parc (- 15 % d'ici 2022,

aux nouveaux modes d'organisation du travail (télétravail, espaces partagés, coworking , etc.). Cette réflexion doit accompagner de la rationalisation du parc, qui retient pour indicateur la surface utile nette par poste de travail. Pour le rapporteur spécial, il existe un quatrième enjeu, celui de la professionnalisation de la fonction immobilière : le défaut de compétences en la matière se révèle sans doute plus coûteux pour l'État que ce que nécessiterait cet investissement. |

|

L'article 49 de la loi organique relative aux lois de

finances (LOLF) fixe au

|

I. L'ÉVOLUTION DES RESSOURCES ET DES DÉPENSES DU COMPTE D'AFFECTATION SPÉCIALE, MARQUÉE PAR UNE DIMINUTION STRUCTURELLE, NÉCESSITE DE DÉPLOYER DE NOUVEAUX VECTEURS BUDGÉTAIRES POUR RÉPONDRE AUX OBJECTIFS DE LA POLITIQUE IMMOBILIÈRE DE L'ÉTAT

A. LES RECETTES ET LES DÉPENSES DU COMPTE D'AFFECTATION SPÉCIALE « GESTION DU PATRIMOINE IMMOBILIER DE L'ÉTAT », UNE BAISSE TENDANCIELLE QUE LA CRISE DEVRAIT CERTAINEMENT AGGRAVER

1. Un compte d'affectation spéciale dédié à la politique immobilière de l'État

a) Le compte d'affectation spéciale, vecteur budgétaire de la politique immobilière de l'État

Créé par la loi de finances pour 2006 1 ( * ) , le compte d'affectation spéciale (CAS) « Gestion du patrimoine immobilier de l'État » est l'instrument budgétaire de la politique immobilière de l'État . Placé sous la responsabilité de la direction de l'immobilier de l'État (DIE), il vise à financer les opérations de valorisation et la modernisation du parc immobilier de l'État en recourant, prioritairement, à la cession d'actifs.

Le compte d'affectation spéciale se compose de deux programmes :

- le programme 721 « Contribution des cessions immobilières au désendettement de l'État » porte la contribution du compte au désendettement de l'État. Avant que la loi de finances pour 2017 2 ( * ) ne supprime cette obligation, une fraction minimale des produits de cession (30 % à partir de 2014) devait obligatoirement être prélevée et reversée au budget général. Cependant, si ce programme n'est plus abondé depuis 2018 , il ne peut être supprimé, la loi organique relative aux lois de finances (LOLF) imposant qu'un compte d'affectation spéciale comporte au moins deux programmes 3 ( * ) ;

- le programme 723 « Opérations immobilières et entretien des bâtiments de l'État » porte les crédits destinés à financer les dépenses d'entretien à la charge du propriétaire, ainsi que les opérations immobilières structurantes réalisées sur le parc immobilier de l'État. Depuis 2017, ce programme intègre les dépenses d'entretien lourd, auparavant comptabilisées sur le programme 309 de la mission « Gestion des finances publiques et des ressources humaines ».

Seules les dépenses courantes d'entretien continuent de relever des budgets ministériels et du programme 333 « Moyens mutualisés des administrations déconcentrées » de la mission « Direction de l'action du Gouvernement ».

b) Des règles de fonctionnement spécifiques au service de la rationalisation du patrimoine immobilier de l'État

(1) Le principe de mutualisation des recettes

Les produits des cessions, qui constituent la principale ressource du compte, sont répartis à égalité entre les anciens ministères occupants et le compte d'affectation spéciale 4 ( * ) . Cette règle de gestion répond à un double objectif : a) mutualiser les recettes au profit des dépenses d'entretien du propriétaire et b) encourager les ministères à rationaliser leurs emprises et à respecter les principes de la politique immobilière de l'État , en leur reversant une partie des produits issus de leurs actions de valorisation.

Concrètement, chaque ministère et chaque préfecture de région dispose d'un budget opérationnel de programme (BOP) pour financer ses projets immobiliers, en partie appuyé sur les droits de tirage qui lui sont alloués sur les produits de cession encaissés sur le CAS. La part des produits réservés à chaque occupant sert surtout à financer des projets structurants. Les produits revenant exclusivement au CAS ainsi que les redevances domaniales sont réservés aux dépenses d'entretien.

(2) Les règles d'engagement comptable

L'exécution des dépenses d'un compte d'affectation spéciale est conditionnée à l'obtention préalable de recettes, dont le rythme d'encaissement peut s'avérer irrégulier , réduisant ainsi les marges de manoeuvre des gestionnaires. C'est pour cette raison qu'il a été décidé, au moins pour les dépenses d'entretien , de réintroduire de la flexibilité en octroyant une enveloppe de fonds aux responsables de BOP, et ce dès le début de l'exercice budgétaire.

Ce décalage explique également que le montant des restes à payer sur le compte soit important ( 519,15 millions d'euros à la fin de l'année 2019, soit un quasi-doublement du solde en un an ) : certains projets nécessitent que l'ensemble des autorisations d'engagement (AE) soit mobilisées, tandis que les crédits de paiement (CP) sont débloqués progressivement . Le rythme de couverture par des CP dépend alors du projet (opération structurante ou opération d'entretien) et de son échelon géographique (ministériel ou déconcentré). 61 % des CP ouverts en 2021 serviraient à couvrir des AE antérieures à 2021.

Les niveaux de couverture et l'évolution du solde des restes à payer sont, par définition, très incertains, puisqu'ils dépendent d'opérations immobilières elles-mêmes incertaines et du niveau de consommation effectif des crédits. En 2019, les AE avaient été sur-exécutées (+ 53 % par rapport à la prévision inscrite en 2019), du fait notamment du lancement de grandes opérations structurantes par le ministère des armées. Le solde des restes à payer pourrait néanmoins diminuer d'ici la fin de l'année 2020, pour atteindre 400 millions d'euros . La Cour des comptes estimait toutefois en 2019 que le niveau d'engagement était maîtrisé, moins de 5 % des passifs étant par ailleurs exigibles à moins d'un an 5 ( * ) .

2. À la baisse tendancielle des dépenses et des recettes du compte d'affectation spéciale s'ajoute l'impact de la crise économique et sanitaire

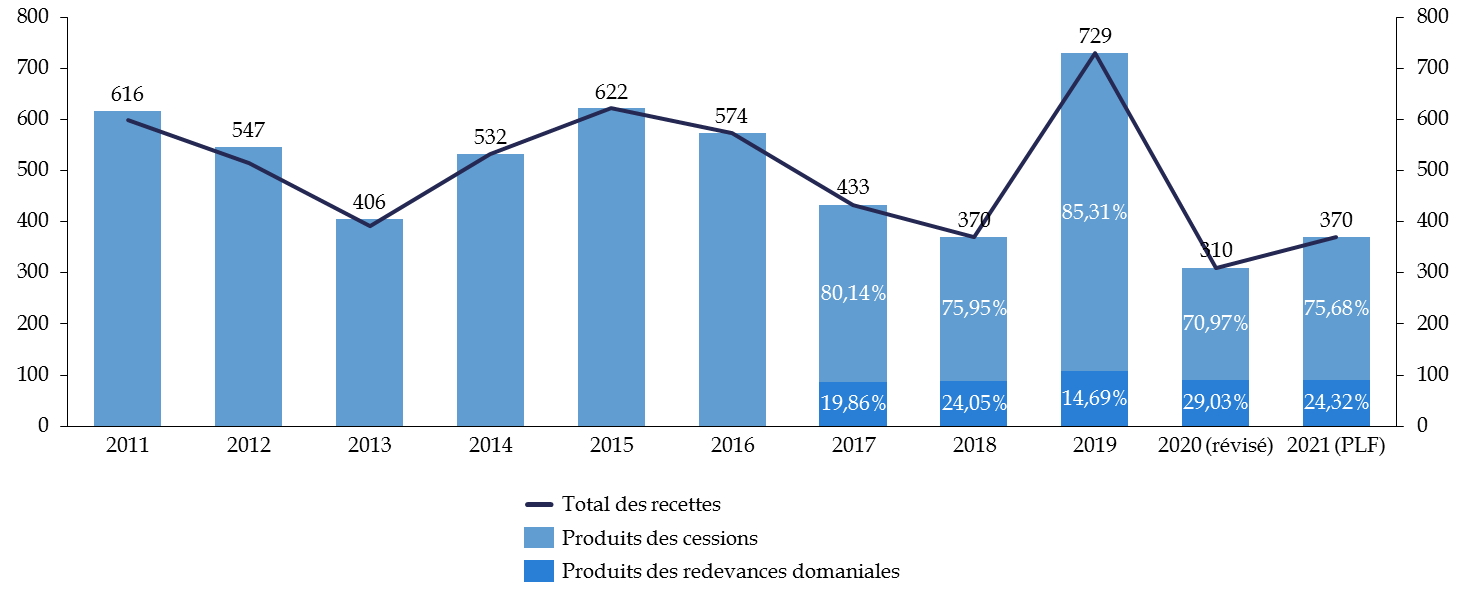

Comme l'illustre le tableau ci-dessous, les crédits inscrits au titre du compte d'affectation spéciale « Gestion du patrimoine immobilier de l'État » poursuivent leur baisse tendancielle . Cette trajectoire est d'autant plus inquiétante que les dépenses se contractent d'une ampleur jusqu'ici inédite : - 38,48 % en crédits de paiement en loi de finances initiale pour 2021 , contre - 20,43 % en LFI pour 2019 et - 7,45 % en LFI pour 2020.

La baisse des recettes entre la LFI pour 2020 et le projet de loi de finances pour 2021 serait quant à elle plus maîtrisée, à - 2,63 % . Toutefois, ces prévisions, pour les produits de cession comme pour les redevances domaniales, ont été révisées lors de la troisième loi de finances rectificative (LFR III) pour 2020, pour tenir compte de l'impact de la crise sanitaire. Par rapport à la révision, les recettes augmenteraient de 5,7 % .

Le rapporteur spécial appelle néanmoins à la plus grande vigilance sur ces prévisions . Comme il le rappellera plus loin, elles ne prennent que peu en considération le contexte de crise que la France connait actuellement, et dont les répercussions sur le CAS pourraient être bien plus significatives que ce qui est aujourd'hui envisagé par le Gouvernement , surtout si le reconfinement se poursuit.

Évolution des dépenses et des recettes du CAS « Gestion du patrimoine immobilier de l'État » entre 2020 et 2021

(en millions euros et en %)

|

2020 (LFI) |

2020

|

2021

|

Part de l'action

|

Évolution 2021/2020 (LFI) |

|||

|

Dépenses |

|||||||

|

[721] Contribution des cessions immobilières au

désendettement

|

0 |

0 |

- |

||||

|

[723] Opérations immobilières et entretien des bâtiments de l'État |

AE |

428 |

285 |

- 33,41 % |

|||

|

CP |

447 |

275 |

- 38,48 % |

||||

|

11 - Opérations structurantes et cessions |

AE |

268 |

145 |

50,88 % |

- 45,90 % |

||

|

CP |

287 |

110 |

40,00 % |

- 61,67 % |

|||

|

12 - Contrôles règlementaires, audits, expertises et diagnostics |

AE |

22 |

18,7 |

6,56 % |

- 15,00 % |

||

|

CP |

22 |

20,7 |

7,53 % |

- 5,91 % |

|||

|

13 - Maintenance à la charge du propriétaire |

AE |

45 |

41 |

14,39 % |

- 8,89 % |

||

|

CP |

42 |

46 |

16,73 % |

9,52 % |

|||

|

14 - Gros entretien, réhabilitation, mise en conformité et remise en état |

AE |

93 |

80,3 |

28,18 % |

- 13,66 % |

||

|

CP |

96 |

98,3 |

35,75 % |

2,40 % |

|||

|

Total des dépenses |

AE |

428 |

285 |

- 33,41 % |

|||

|

CP |

447 |

275 |

- 38,48 % |

||||

|

Recettes |

|||||||

|

Produits des cessions immobilières |

280 |

260 |

280 |

0,00% |

|||

|

Produits de redevances domaniales |

100 |

90 |

90 |

-10,00% |

|||

|

Total des recettes |

380 |

350 |

370 |

- 2,63 % |

|||

|

Solde |

- 67 |

- 97 |

95 |

241,79 % |

|||

Source : commission des finances du Sénat, d'après les documents budgétaires

Hors contexte de crise, le rapporteur spécial note que les tendances observées les années précédentes se poursuivent :

- la baisse tendancielle des dépenses inscrites sur le CAS , qui n'est que le reflet de l'attrition de ses recettes. Cela risque de présenter à terme un danger pour la valorisation du patrimoine immobilier de l'État, moins de crédits étant en effet disponibles pour mener à bien des opérations structurantes ou d'entretien ;

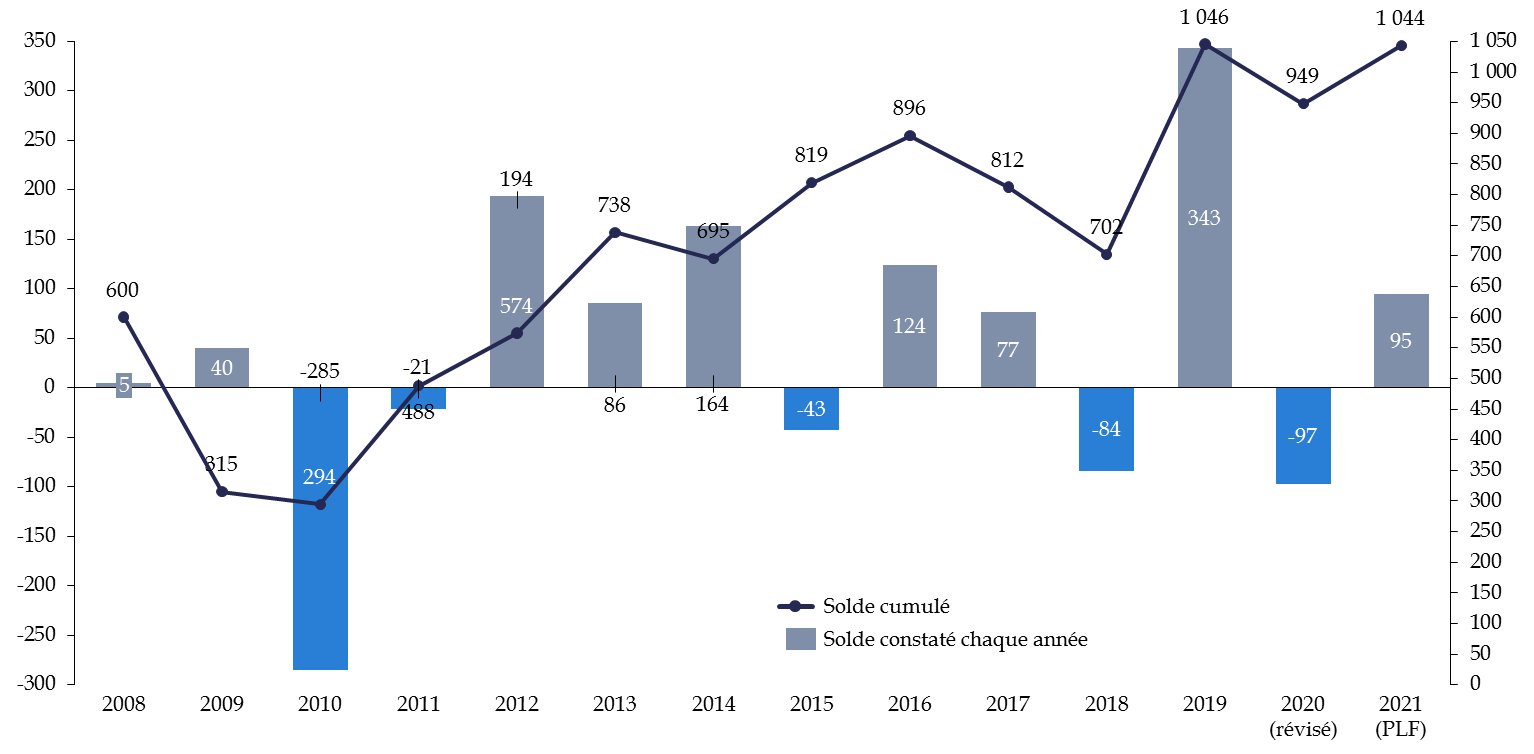

- le solde du compte serait à nouveau positif en 2021 , après un exercice déficitaire en 2020. Toutefois, les prévisions pour 2021 sont fragiles et le solde annuel du compte a déjà connu plusieurs exercices en négatif. La bonne performance réalisée en 2019 lui octroie une marge de sécurité, mais qu'il faut regarder et traiter avec prudence ;

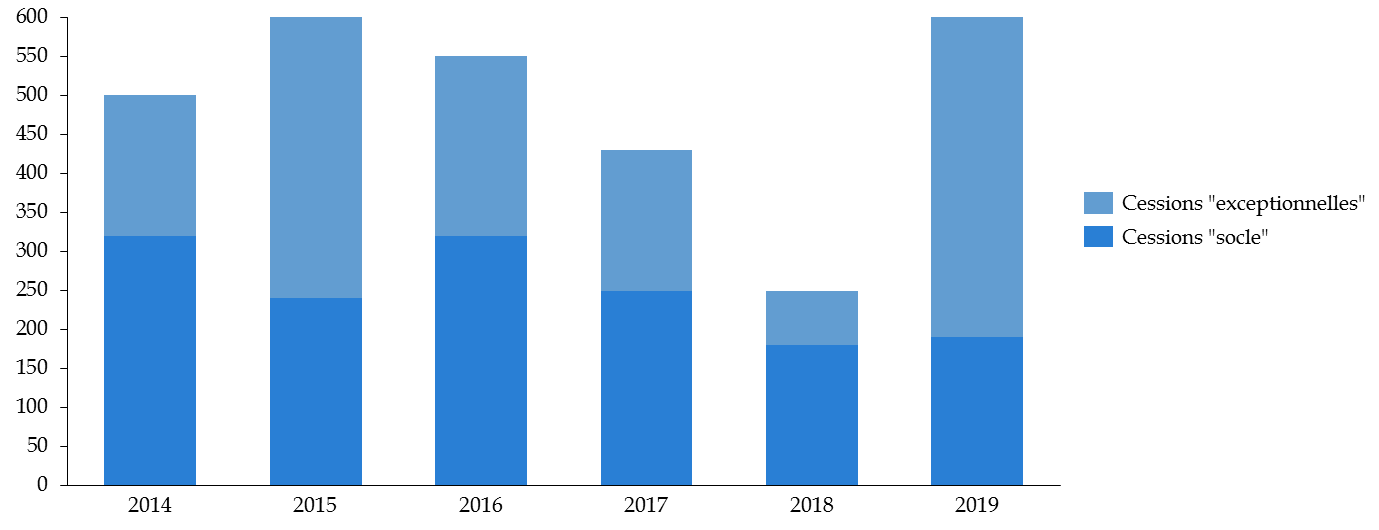

-

la stabilisation, au mieux, des produits de

cession

, vecteur historique du financement du compte d'affectation

spéciale. Au regard de la tendance observée ces dernières

années, hors cessions exceptionnelles, le rapporteur spécial

estime que

la prévision pour 2021 est très optimiste,

surtout compte tenu des incertitudes pesant sur le marché

immobilier. Les produits de cession dépendent en effet de plus en plus

fortement de la vente de biens « prestigieux ».

En

2019, sur les 613 millions d'euros encaissés par le CAS au titre des

produits de cession, 70 % provenaient de la vente de deux biens

(l'îlot Saint-Germain pour 368 millions d'euros et l'hôtel de

Seignelay pour 61 millions d'euros), sur les 704 biens cédés

cette même année. Si la majorité des biens vendus sont, en

volume, des terrains, les bureaux représentent une part

prépondérante des biens cédés en valeur

(75 % en 2019).

Produits des cessions « socle » et

« exceptionnelles »

6

(

*

)

entre 2014 et 2019

(en millions d'euros)

Source : commission des finances du Sénat, d'après l'avis du Conseil de l'immobilier de l'État sur le compte d'affectation spéciale « Gestion du patrimoine immobilier de l'État (février 2020)

a) Une trajectoire de recettes inquiétante

Pour pallier la diminution structurelle des produits de cession, le CAS bénéficie depuis 2017 d'une partie des redevances domaniales ou des loyers perçus par l'État . Ces redevances proviennent des concessions ou des autorisations de toute nature de la compétence du représentant du ministre chargé du budget dans le département, des concessions de logement dont l'État est propriétaire ou locataire et des locations d'immeubles de son domaine privé, ainsi que des redevances et loyers du domaine public et privé dont le ministre des armées est le gestionnaire.

Afin d'assurer la durabilité de cette ressource, la direction de l'immobilier de l'État (DIE) a expliqué au rapporteur spécial s'être engagée dans une « politique de dynamisation des redevances », de manière à continuer à valoriser le parc de l'État et d'assurer une ressource pérenne au CAS. Prévues à l'origine pour compenser l'intégration des dépenses du programme 309 « Entretien des bâtiments de l'État » au sein du compte d'affectation spéciale, ces ressources sont devenues structurellement indispensables au compte. Elles représentent une part stabilisante des recettes du CAS , même si elles ne seront pas suffisantes pour assurer la pérennité du modèle du compte d'affectation spéciale.

Évolution des recettes du CAS « Gestion du patrimoine immobilier de l'État »

(en millions d'euros et en %)

Source : commission des finances du Sénat, d'après les documents budgétaires

Les recettes des produits de cession peuvent par ailleurs être affectées par le système de décote qui s'applique sur la cession de certains biens du patrimoine immobilier de l'État. Entre 2013 et 2019, ce système a représenté, pour l'État, un effort financier de 228 millions d'euros , pour la construction de 11 000 logements, dont 8 200 logements sociaux.

|

Le système de la décote sur les cessions des biens de l'État Ce système comprend en réalité deux mécanismes : - aux termes de l'article 95 de la loi du 18 janvier 2005 de programmation pour la cohésion sociale, l'État peut céder un terrain de son domaine privé, bâti ou non, pour un prix inférieur à sa valeur vénale afin de favoriser la production de logements. La part de la décote, qui peut atteindre l'intégralité de la valeur vénale du bien, est négociée de gré à gré ; - à ce principe général s'ajoute une décote « de droit ». En effet, conformément au dispositif dit de « décote Duflot », introduit par la loi n° 2013-61 du 18 janvier 2013 relative à la mobilisation du foncier public en faveur du logement et au renforcement des obligations de production de logement social, des personnes morales peuvent bénéficier de la décote sur certains terrains éligibles, à condition qu'y soient réalisés des programmes de construction de logements sociaux. Source : Cour des comptes, réponses au questionnaire budgétaire du rapporteur spécial |

Comme l'illustre le graphique ci-dessous, l'effort financier de l'État est très variable d'une année sur l'autre. Sur le premier semestre 2020, il y a eu deux cessions avec décote.

Évolution du montant annuel de décote et

du nombre d'opérations

soumises à décote depuis

2013

(en unités et en millions d'euros)

Source : commission des finances du Sénat, d'après les documents budgétaires

La forte variation du taux annuel moyen de décote s'explique , selon les informations transmises au rapporteur spécial, par les caractéristiques mêmes des opérations réalisées dans l'année , par exemple la valeur du bien, la mixité sociale du projet, les facteurs de renchérissement du coût de construction ou encore la zone géographique. Avant son plafonnement, la décote pouvait aller jusqu'à 100 % 7 ( * ) du prix du bien, par exemple pour une opération avec 100 % de logements en prêt locatif aidé d'intégration en zone tendue. Le montant de décote annuel tend toutefois à diminuer : le pic constaté en 2018 provient en grande partie d'une décote là-aussi « exceptionnelle », de 56,7 millions d'euros sur une partie de l'îlot Saint-Germain.

Pour limiter le coût pour l'État et le détournement de cette procédure, le Parlement a voté en 2019 8 ( * ) un mécanisme de plafonnement, précisé par décret 9 ( * ) , et soutenu par le rapporteur spécial . La commission des finances est en effet chaque année très réservée sur ce système et sur son efficacité réelle pour la politique du logement social, d'autant que cela revient à priver le CAS de recettes au profit d'une politique publique qu'il n'est pas supposé porter .

Le mécanisme de plafonnement tient compte du coût moyen du logement social et s'applique lorsqu'une collectivité territoriale, un établissement public ou encore une société disposent de réserves foncières ou de biens susceptibles d'accueillir un programme de logements sociaux. D'après les informations transmises au rapporteur spécial, il est encore trop tôt pour évaluer ce mécanisme de plafonnement, aucune des cessions n'y ayant encore été soumise.

Il convient également, pour le rapporteur spécial, de bien réserver l'octroi d'une décote aux terrains situés en zone tendue, ce qui n'est pas toujours le cas selon le Conseil de l'immobilier de l'État. Ce dernier regrette également les conséquences de ce mécanisme de décote sur la disponibilité des crédits. Il nuit en effet aux recettes que le CAS pourrait potentiellement mobiliser pour financer les dépenses d'entretien du parc.

Des biens peuvent enfin être cédés à l'euro symbolique. Il s'agit des terrains militaires, au profit le plus souvent des collectivités territoriales. En 2019, ce taux de décote de 100 % sur le prix a représenté un effort financier de 17,6 millions d'euros.

b) Une sanctuarisation des dépenses d'entretien

Dans le PLF 2021, plus de 35 % des crédits de paiement, soit 98,3 millions d'euros seraient alloués à l'action 14 « Gros entretien, réhabilitation, mise en conformité et remise en état » . Non seulement la part de ce poste de dépenses dans le CAS serait en hausse entre 2020 et 2021, mais le montant de crédits ainsi ouverts permettrait de respecter la cible que s'est fixée le CAS en matière de dépenses d'entretien, soit au moins 30 % des dépenses du compte.

Le rapporteur spécial soutient cette sanctuarisation des dépenses d'entretien, essentielles pour éviter la dépréciation des biens et pour continuer de valoriser le patrimoine immobilier de l'État. La DIE s'est également donnée pour objectif de maintenir l'ensemble des dépenses d'entretien du propriétaire au niveau de 160 millions d'euros , un objectif qui serait atteint en 2021 si tous les crédits ouverts sur les actions 12 à 14 du programme 723 étaient consommés. Encore faut-il que nous exécutions bien ces dépenses.

Pour le rapporteur spécial, cela doit autant passer par des projets structurants, de grande ampleur, que par des plus petits projets ou opérations d'entretien . Pour cela, il est impératif de disposer des compétences nécessaires . La DIE a elle-même admis, devant le rapporteur spécial, que c'était l'un des principaux problèmes auxquels elle faisait face : le défaut de professionnalisation de la fonction immobilière . Dans les ministères, ce sont très souvent des personnels non spécialisés qui s'occupent de cette fonction support. Depuis plusieurs années, la commission des finances interroge la DIE sur ce point, sans que ne soient constatés de progrès significatifs. Le rapporteur spécial le regrette : le coût supplémentaire que représenterait cette professionnalisation serait très certainement plus que compensé par les améliorations ainsi permises en termes de gestion et d'entretien du parc. Cette logique doit aussi emporter avec elle la massification des marchés d'entretien conclus par l'État.

Le rapporteur spécial relève par ailleurs un changement de périmètre dans les dépenses du CAS : dès 2021, l'intégralité des crédits immobiliers du ministère des armées seront inscrits sur les programmes du budget général de la mission « Défense » . À noter que le ministère des armées bénéficiait déjà de dérogations. Il peut par exemple, jusqu'au 31 décembre 2025, utiliser les ressources du CAS pour financer les investissements des infrastructures opérationnelles de la défense nationale, au détriment de la part affectée aux opérations immobilières.

Ainsi, entre la loi de finances pour 2020 et le projet de loi de finances pour 2021, le niveau des AE sur les actions 12 à 14 présente une diminution de plus de 20 millions d'euros, qui s'expliquerait entièrement par le transfert au ministère des armées. En effet, une enveloppe globale de 20 millions d'euros sur ces actions était accordée chaque année à ce ministère. Il en va de même pour la baisse de 130 millions d'euros en AE et en CP pour l'action 11, qui correspond aux opérations structurantes et cessions.

Toutefois, le rapporteur spécial remarque que la diminution des AE et des CP ouverts en 2021 sur cette action est d'une ampleur significativement plus élevée que le simple effet de ce transfert vers le ministère des armées . La baisse de 46 % des AE et de 62 % des CP sur cette action illustre plus largement la difficulté de l'État à continuer à mener des opérations structurantes sur son parc immobilier.

|

Les principales opérations structurantes prévues pour 2021 Les principales opérations à financer sur l'action 11 « Opérations structurantes et cessions » en autorisations d'engagement, un préalable nécessaire au déblocage des crédits de paiement, seraient les suivantes : - 18,5 millions d'euros pour la cité du renseignement du ministère de l'intérieur ; - 8,8 millions d'euros pour le ministère de l'économie, des finances et de la relance ; - 7,8 millions d'euros pour les opérations de la Gendarmerie nationale ; - 5,2 millions d'euros pour des travaux de la région Ile-de-France à Créteil. Source : documents budgétaires |

Un indicateur de performance relatif à l'effort d'entretien du parc immobilier par l'État propriétaire est présenté depuis 2019 dans le document de politique transversale relatif à la politique immobilière de l'État (PIE). Il calcule ce taux d'entretien en rapportant, par mètre carré de surface utile brute, les dépenses immobilières de gros entretien-renouvellement consacrées au parc immobilier de l'État. Le rapporteur spécial regrette de voir ce taux d'effort diminuer d'année en année (32,86 euros en 2017, contre 28,29 euros en 2019), alors même que les dépenses d'entretien sont primordiales à la valorisation du patrimoine immobilier de l'État . Il est par ailleurs dommageable que l'indicateur ne retienne pas d'éléments de comparaison sur ce taux d'effort ou d'indicateur d'efficacité de ces dépenses. La sanctuarisation constatée au niveau du CAS ne se traduit donc pas encore par un engagement similaire sur le périmètre de l'État (cible de long-terme à 30 euros).

3. L'effet conjoncturel de la crise sanitaire et économique liée à l'épidémie de covid-19 ne fait qu'accentuer ces tendances structurelles

Le rapporteur spécial souhaite ici insister sur l'impact de la crise sanitaire et économique liée à l'épidémie de Covid-19 sur la structure du CAS . De prime abord, l'impact serait assez limité : une baisse du produit de cessions estimée à 60 millions d'euros (de 280 millions d'euros en LFI pour 2020 à 220 millions d'euros en LFR III) et une baisse des redevances domaniales limitée à 10 millions d'euros (de 100 millions d'euros à 90 millions d'euros). En 2021, la prévision en recettes retrouverait son niveau d'avant crise pour les cessions (280 millions d'euros), mais pas pour les redevances domaniales, qui seraient légèrement en baisse (90 millions d'euros).

Cependant, le rapporteur spécial considère que ces prévisions doivent être prises avec la plus grande précaution : elles sont à la fois partiellement faussées et emplies d'incertitudes . Que ce soit dans les documents budgétaires ou lors de son audition par le rapporteur spécial, la direction de l'immobilier de l'État fait part de sa grande difficulté, voire de son incapacité, à évaluer l'impact de la crise sanitaire et économique sur le niveau des recettes et des dépenses du CAS, et donc in fine sur son solde et sur ses objectifs. Cela vaut à la fois pour l'année 2020 et pour l'année 2021. À tout le moins peut-elle affirmer que « la crise sanitaire du printemps 2020 pèsera manifestement sur ces montants », ce qui ne constitue pas un élément de surprise pour le rapporteur spécial. La question est bien de savoir comment et, surtout, dans quelle ampleur, d'autant que la crise ne ferait ainsi qu'aggraver les difficultés structurelles du CAS .

Selon les informations transmises par la DIE, il est également impossible de mesurer l'impact de l'annulation partielle des redevances domaniales dues par les occupants du domaine public de l'État, prévue par la troisième loi de finances rectificative pour 2020 10 ( * ) . Il devrait cependant être limité : les occupants du secteur du tourisme représentent environ un cinquième des redevances domaniales (environ 20 millions d'euros). La majorité des pourvoyeurs de redevances sont donc peu concernés par cette annulation (fermes de panneaux photovoltaïques, fréquences ou opérateurs). L'impact se verra donc davantage en 2021 puisqu'une partie des redevances pour les occupations liées à des activités de nature économique est calculée à partir du chiffre d'affaires des occupants en n -1 . Or, le dynamisme de ces recettes en 2020 permet de compenser la chute de l'activité, il pourrait en être de même pour 2021.

Ainsi, les encaissements de redevances pour l'année 2020 , soit près de 96 millions d'euros à la fin du mois d'octobre, dépassent déjà la prévision révisée pour 2020 (90 millions d'euros) et pourrait être proche de celle constatée en 2019 (107 millions d'euros).

Pour les cessions, la cible révisée à 220 millions d'euros, qui tient compte de l'interruption, voire de la suspension, de certains projets pourrait s'avérer trop haute. D'après les données transmises lors de son audition par le directeur de l'immobilier de l'État , le CAS comptabilise à la fin du mois d'octobre environ 126 millions d'euros de produits de cessions immobilières . Des projets de cessions ont en effet été suspendus, voire annulés, du fait de la crise économique et sanitaire. De plus, et le rapporteur spécial considère que c'est tout à fait légitime, la partie « cessions immobilières » ne faisait pas partie des activités jugées prioritaires par la direction générale des finances publiques (DGFiP) dans le plan de continuité d'activité qu'elle avait mis en place durant le confinement.

L'impact conjoncturel est donc bien moins fort sur les redevances domaniales que sur les produits de cessions .

La DIE a par ailleurs lancé une enquête

auprès des responsables du budget opérationnel pour qu'ils lui

fassent remonter une estimation des projets susceptibles d'être

reportés, retardés ou annulés du fait de la crise. Il n'y

a eu, parmi les répondants, qu'un taux très faible d'estimations

chiffrées et les calendriers doivent être actualisés, au

fur et à mesure.

Autant dire, et le rapporteur spécial le

regrette, que la vision consolidée de l'impact de la crise se fera

attendre

. Il est toutefois certain que certains chantiers ont dû

être repoussés, notamment lors du premier confinement. Dans le

quatrième projet de loi de finances rectificative pour 2020,

il

est ainsi prévu d'annuler 32 millions d'euros de crédits de

paiement

(7 % de ceux ouverts en LFI) pour tirer les

conséquences des sous-consommations constatées du fait de la

crise sanitaire. Le rapporteur spécial relève néanmoins

que

des

sous-consommations sur les dépenses du CAS sont

fréquemment constatées en loi de règlement

(- 20

% en 2019, - 17 % en 2018), crise sanitaire ou non.

D'après la DIE, c'est seulement lors des prochains exercices que l'on pourra constater les effets de la crise sur la valorisation du patrimoine immobilier de l'État, que ce soit lors d'une cession ou lors du recours à une autre modalité de valorisation (ex. location longue durée). Il faudra à la fois tenir compte du décalage de certains projets, des effets de rattrapage, mais aussi de l'impact différentié selon les territoires, par exemple entre une zone tendue et une zone non-tendue ou selon le type de biens.

L'effet conjoncturel de la crise sanitaire et économique liée à l'épidémie de covid-19 accentue les tendances structurelles du CAS . Au 31 août 2020, 271 biens ont été cédés, pour un montant de 107 millions d'euros 11 ( * ) , soit à peine 50 % de la cible fixée pour l'année 2020 (220 millions d'euros). Le rapporteur spécial demeure très réservé quant à la possibilité pour la DIE, hors cessions exceptionnelles et inattendues, de rattraper son retard d'ici la fin de l'année , d'autant moins avec le reconfinement et ses impacts encore trop incertains sur le marché de l'immobilier. Aux mois d'avril et de mai 2020, le nombre de cessions avait chuté à respectivement 7 et 20, contre 51 en mars et en juin. Il ne s'agit pas non plus, dans ce contexte très perturbé, de vendre à tout prix.

B. LE COMPTE D'AFFECTATION SPÉCIALE « GESTION DU PATRIMOINE IMMOBILIER DE L'ÉTAT », UN VECTEUR BUDGÉTAIRE DE LA POLITIQUE IMMOBILIÈRE DE L'ÉTAT DE PLUS EN PLUS CONTESTÉ ET CONTOURNÉ

1. La politique immobilière de l'État : une direction, un vecteur budgétaire, des objectifs à promouvoir auprès des ministères occupants

a) La politique immobilière de l'État, quatre principes structurants, une administration opérationnelle et une instance de gouvernance unique

Créée en 2007 pour faire de l'immobilier non plus une simple fonction support mais un aspect fondamental de la réponse de l'État à ses enjeux stratégiques et financiers, la politique immobilière de l'État (PIE) s'articule autour de quatre principes :

- une distinction entre l'État propriétaire, représenté par la direction de l'immobilier de l'État (DIE) et les ministères occupants. En 2019, le budget de la DIE s'élevait à 18,9 millions d'euros (10,2 millions d'euros pour les dépenses de personnel et 8,7 millions d'euros au titre des dépenses de fonctionnement) ;

- un modèle de financement reposant sur les produits de cessions et, de plus en plus, sur les redevances domaniales ;

- un vecteur budgétaire, le compte d'affectation spéciale « Gestion du patrimoine immobilier de l'État » ;

- un ensemble de principes destinés à rationaliser les décisions prises en matière de politique immobilière et à guider les ministères et services occupants dans leurs décisions : densification des espaces, gestion performante et valorisation des emprises, accessibilité, participation à la transition écologique, amélioration des conditions de travail des agents.

L'objectif est de faire passer l'immobilier d'une simple fonction support à un aspect fondamental dont il doit être tenu compte pour répondre aux défis stratégiques et financiers qui se posent à l'État.

Si la direction de l'immobilier de l'État (DIE) a sous sa responsabilité plusieurs programmes dédiés à la gestion du parc immobilier de l'État, elle ne constitue que la branche opérationnelle de cette politique.

|

Le réseau « territorial » de la direction de l'immobilier de l'État Pour l'exercice de ses missions, la DIE peut s'appuyer sur son réseau au sein des directions départementales et régionales des finances publiques . Réorganisé en 2017, ce réseau se compose : - de responsables régionaux de la politique immobilière de l'État. Avec leurs équipes, ils forment les missions régionales de la politique immobilière de l'État, dans chaque direction régionale. Ils sont chargés de piloter la politique immobilière de l'État (PIE), en lien avec les acteurs locaux et en s'appuyant sur le réseau des correspondants départementaux de la PIE ; - les services locaux du domaine, dans chaque direction départementale, en charge de la gestion du domaine (redevances domaniales, conventions d'utilisation, délivrance des titres d'occupation, inventaire du parc) ; - les pôles d'évaluation domaniale ; - les pôles de gestion domaniale, chargés du traitement en « back-office » pour le compte des services locaux du domaine. Ils sont aussi chargés des dossiers d'opérations immobilières et de contentieux domanial. Source : rapport d'activité de la direction de l'immobilier de l'État pour 2019 |

C'est bien la Conférence nationale de l'immobilier public (CNIP) qui est associée à la définition des orientations stratégiques de la politique immobilière de l'État (PIE), proposées au Premier ministre par le ministre chargé du Domaine (ministère de l'économie, des finances et de la relance). La CNIP doit également émettre un avis sur les schémas pluriannuels de stratégie immobilière (SPSI - pour les ministères) ainsi que sur les schémas directeurs immobiliers régionaux (SDIR). Surtout, elle examine et rend un avis sur les projets immobiliers structurants . 28 CNIP se sont tenues en 2019 et 51 projets immobiliers 12 ( * ) ont été labellisés cette même année. La CNIP constitue l'enceinte privilégiée de la DIE pour porter les principes et les objectifs de la PIE face aux ministères occupants .

Au premier semestre 2020, cinq CNIP ont été consacrées à de la labellisation de projets et trois autres ont porté sur les priorités thématiques de la DIE (deux sur la transition énergétique, une sur l'immobilier de demain). Toutefois, le rapporteur spécial note que la CNIP ne suffit pas toujours à valider les grands projets de l'État, en témoigne le temps qu'il a fallu pour obtenir un arbitrage sur la future utilisation et valorisation du Val-de-Grâce 13 ( * ) .

Du fait de l'éclatement de la politique immobilière de l'État, porté par de nombreux vecteurs budgétaires (les programmes supports des ministères et le CAS « Gestion du patrimoine immobilier de l'État), des conférences immobilières ont également été instaurées dès 2016 pour faciliter le partage d'informations. Ces conférences sont ensuite utilisées par la DIE pour identifier et porter certains enjeux de la politique immobilière de l'État, aux côtés de la direction du budget et des ministères concernés.

b) Un compte d'affectation spéciale aux masses financières limitées par rapport au patrimoine immobilier de l'État

Comme la commission des finances le constate depuis plusieurs années, les moyens du CAS pour mener la politique immobilière de l'État sont plus que limités si on les compare au parc immobilier de l'État.

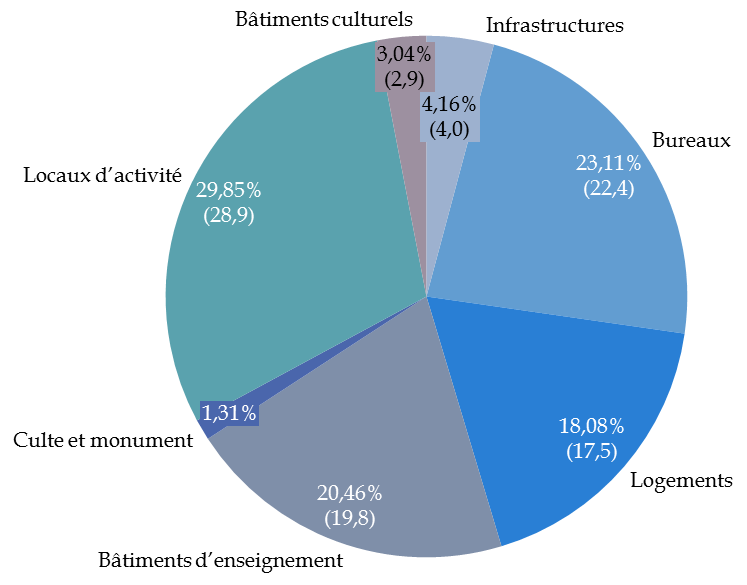

Au 31 décembre 2019, la surface totale des bâtiments de l'État 14 ( * ) , des opérateurs et des établissements publics nationaux était de 96,8 millions de mètres carrés (en surface utile brute), contre 96,6 millions de mètres carrés à la fin de l'année 2018. La valeur comptable 15 ( * ) de ce patrimoine immobilier est estimée à 65,7 milliards d'euros , soit une légère hausse par rapport à la fin de l'année 2018 (+ 503 millions d'euros, soit + 0,77 %). Cette hausse s'explique moins par l'augmentation de la surface que par des réévaluations du patrimoine (hausse du marché immobilier ou correction d'évaluations initiales) 16 ( * ) . Au total, l'État, ses opérateurs et les établissements publics nationaux disposeraient de près de 191 0000 immeubles .

Si le rapporteur spécial note que la connaissance du parc immobilier de l'État s'est fortement améliorée ces dernières années , celle du parc des opérateurs demeure encore très partielle 17 ( * ) . Or, la première brique d'une bonne politique immobilière de l'État, c'est la connaissance du parc , soit sa valeur comptable mais aussi son état technique. Tous les opérateurs ne transmettent pas la valeur comptable brute de leurs biens ou ne disposent pas de schémas directeurs. Lors de son audition, le directeur de l'immobilier de l'État a ainsi expliqué que des travaux étaient en cours pour fiabiliser les données de dizaines d'organismes , dont l'Agence régionale de santé d'Ile-de-France, Météo France ou encore plusieurs universités. Le parc immobilier des opérateurs de l'État serait ainsi composé de plus de 55 000 bâtiments et terrains, pour une surface utile brute supérieure à 30 millions de mètres carrés.

24,6 millions de mètres carrés de son parc immobilier, soit environ 30 500 biens et 13 000 terrains, sont mis à disposition à titre gratuit ou quasi-gratuit par l'État . Les premiers bénéficiaires sont les établissements publics nationaux, souvent par la voie de conventions d'utilisation, les seconds les collectivités territoriales. Parmi les biens de l'État, la surface des terrains non bâtis était de quatre millions d'hectares à la fin de l'année 2019. Ces terrains sont essentiellement occupés par les opérateurs (95 %).

Les immeubles de bureaux , qui servent de base au seul indicateur de performance du compte d'affectation spéciale et qui constituent, selon la direction de l'immobilier de l'État (DIE), le coeur de la politique immobilière de l'État , représentent près du quart de la surface totale du parc dont l'État est propriétaire . Le rapporteur spécial note les progrès réalisés pour identifier les bâtiments selon leur usage : les bâtiments hors bureaux, les logements et les écoles étaient jusqu'ici réunis sous le vocable très générique de « bâtiments spécialisés ».

Répartition du parc immobilier de l'État

et de ses opérateurs par type de biens

au 31 décembre

2019

(en millions de mètres carrés et en %)

Source : commission des finances du Sénat, d'après le document de politique transversale relatif à la politique immobilière de l'État et annexé au projet de loi de finances pour 2021

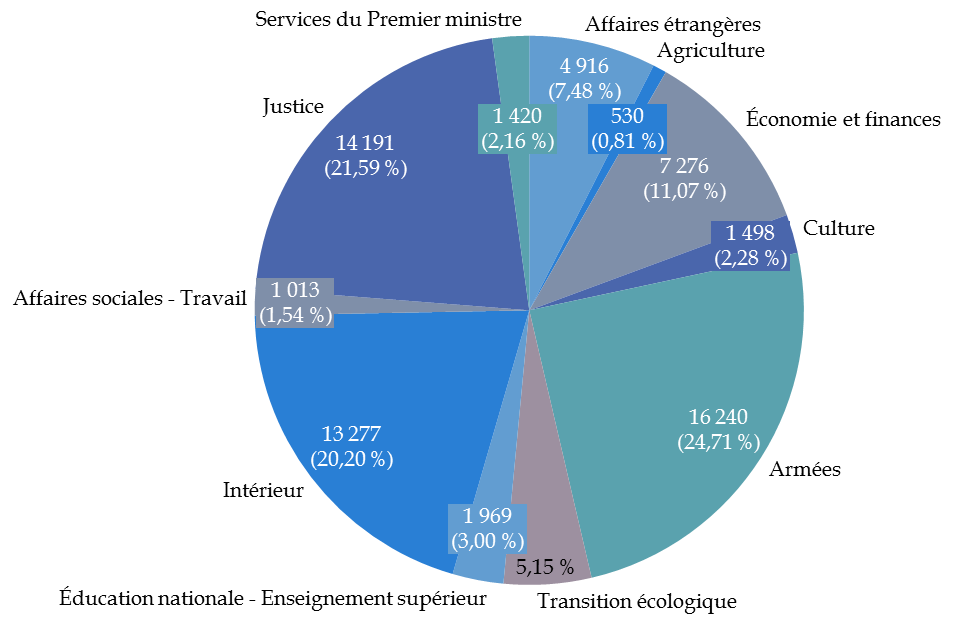

Certains ministères, notamment les armées, l'intérieur et la justice se distinguent par le nombre de leurs emprises , comme l'illustre le graphique ci-dessous.

Valeur nette comptable du parc immobilier

contrôlé de l'État,

ventilée par

ministère

(en millions d'euros et en %)

Source : commission des finances du Sénat, d'après le document de politique transversale relatif à la politique immobilière de l'État et annexé au projet de loi de finances pour 2021

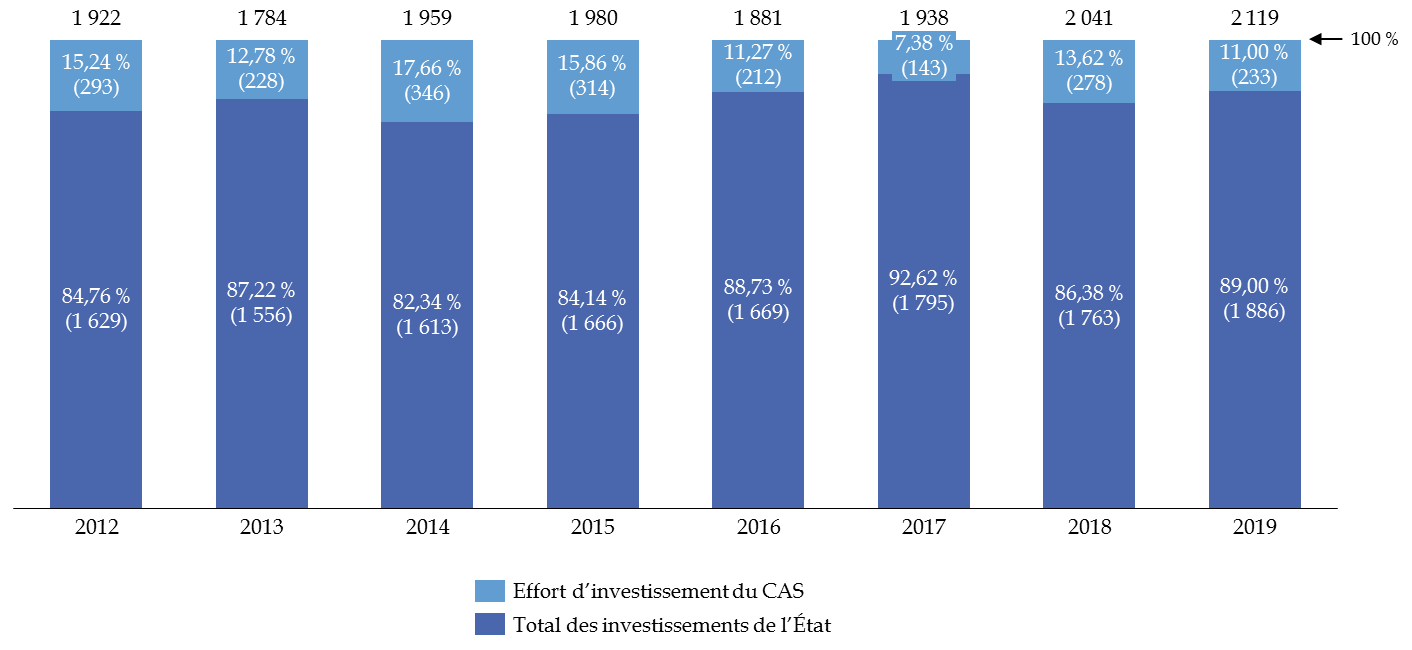

Le rapporteur spécial conçoit qu'au regard de ce patrimoine, très conséquent, le CAS « Gestion du patrimoine de l'immobilier de l'État » n'apparaisse que comme un outil minoritaire, un instrument d'appoint pour la politique immobilière de l'État . Ainsi, d'après le Conseil de l'immobilier de l'État et les réponses transmises au questionnaire du rapporteur spécial, le CAS contribue chaque année pour à peine un septième à l'effort d'investissement immobilier de l'État, et cette part n'a fait que décroître ces dernières années 18 ( * ) .

L'effort d'investissement du compte d'affectation spéciale « Gestion du patrimoine immobilier » et de l'État depuis 2012

(en millions d'euros et en %)

Source : commission des finances du Sénat, d'après l'avis du Conseil de l'immobilier de l'État sur le compte d'affectation spéciale « Gestion du patrimoine immobilier de l'État » (février 2020)

2. Une politique immobilière fragmentée

Les rapporteurs spéciaux du CAS « Gestion du patrimoine immobilier de l'État » regrettent depuis de nombreuses années que la politique immobilière de l'État soit aussi fragmentée et peu lisible . Les efforts menés pour réunir, dans le document de politique transversale, les programmes, crédits et moyens qui concourent à la réalisation des objectifs de la politique immobilière de l'État doivent être poursuivis.

La commission des finances constate chaque année que si le compte d'affectation spéciale est entièrement dédié à la politique immobilière de l'État, la politique immobilière de l'État ne se résume pas au compte d'affectation spéciale . Pourtant, et cette définition est inscrite dans les documents budgétaires, le CAS est supposé être le « vecteur budgétaire d'orientation de cette politique » .

Le rapporteur spécial relève par ailleurs que se contenter du seul examen du CAS lors du projet de loi de finances donnerait une image faussée de la politique immobilière de l'État . Le CAS doit servir de support à l'exercice d'une approche plus globale , pour s'extirper d'une vision ministère par ministère, qui ne permet pas de saisir les enjeux et les défis communs qui se posent à l'État propriétaire .

Selon le document de politique transversale relatif à la politique immobilière de l'État, une soixantaine de programmes concourent à la politique immobilière de l'État, même si tous ne sont pas dotés de crédits . Le compte d'affectation spéciale ne représente ainsi qu'entre 4 et 7 % des crédits de l'État consacrés à l'immobilier et environ 10 % des moyens humains (si on considère que les moyens humains du CAS sont ceux de la DIE). Le constat est similaire à celui dressé plus haut par le rapporteur spécial sur l'effort d'investissement.

3. Le CAS « Gestion du patrimoine immobilier de l'État », un vecteur budgétaire qui apparait de moins en moins adapté aux défis de la politique immobilière de l'État

a) Le CAS, un instrument budgétaire contourné dans ses règles...

Les entités ou ministères occupants ne sont censés pouvoir exercer leurs droits de tirage sur le CAS qu'en contrepartie de la mutualisation de produits de cession . Il est cependant parfois choisi, en accord avec les ministères concernés et le ministère du budget, de ne pas mutualiser tous les produits de cession , par exemple pour le plateau de Saclay, pour les immeubles domaniaux occupés par le ministère des armées ou encore pour les immeubles domaniaux du ministère de l'Europe et des affaires étrangères situés à l'étranger, et ce jusqu'au 31 décembre 2025.

Le deuxième processus conduisant à contourner les règles du CAS résulte de l'octroi d'avances. Sur l'action 14 du programme 723, dédiée aux travaux lourds, une nouvelle enveloppe de 13,3 millions d'euros est ainsi accordée dans le PLF 2021 à la présidence de la République . C'est le troisième versement depuis l'été 2019 (5,62 millions d'euros sur la mission « Pouvoirs publics ») et l'année 2020 (6,5 millions d'euros). La DIE présente cette dépense comme un préfinancement qui anticipe une cession ou une valorisation locative d'un bien dont l'Élysée n'aura plus l'utilité après les travaux . Concrètement, cela signifie que ce préfinancement ne sera pas couvert de sitôt.

Il n'est pourtant pas inhabituel pour la DIE de gager certains opérations immobilières sur des cessions futures . Elle l'a également fait pour le ministère de l'Europe et des affaires étrangères, à hauteur de 100 millions d'euros. Au total, le montant des avances consenties par le CAS pourrait s'élever à 264 millions d'euros d'ici la fin de l'année 2020 .

Ce montant devient non seulement très élevé, mais impossible à couvrir par un versement du budget général . Ce versement constituait en quelque sorte la « bouée de sauvetage » du mécanisme des avances, par exemple si un ministère se révélait incapable de concrétiser la ou les cessions sur lesquelles il s'était engagé pour financer son projet. Or, la contribution du budget général au CAS est limitée à 10 % des crédits ouverts en loi de finances initiale : au rythme actuel d'ouverture des crédits de paiement, il faudrait presque 10 ans pour couvrir ces préfinancements 19 ( * ) .

Pour que la capacité de financement du CAS ne soit pas totalement préemptée par ces avances, le rapporteur spécial estime que ce mécanisme de préfinancement devrait être mieux encadré et documenté , par exemple sur les conditions de « rétrocession » des avances. Si effectivement, les avances n'ont pas d'impact sur la soutenabilité du CAS, les dépenses s'appuyant toujours sur des recettes équivalentes, elles peuvent affecter la capacité du CAS à débloquer ces crédits pour d'autres ministères que ceux bénéficiant de ces avances 20 ( * ) .

C'est d'autant plus important de faire preuve de vigilance sur ce point que la capacité des ministères bénéficiaires d'avances à conduire leurs opérations de cession peut être remise en cause. C'est par exemple le cas du ministère de l'Europe et des affaires étrangères. Comme l'écrivaient nos collègues Vincent Delahaye et Rémi Féraud 21 ( * ) dans leur rapport spécial sur la mission « Action extérieure de l'État », « le plan de sécurisation des emprises à l'étranger est assuré hors crédits budgétaires » . Ils soulignaient également que si cette avance était supposée être remboursée par des cessions devant intervenir entre 2021 et 2025, les produits de cession du ministère n'avaient pourtant cessé de diminuer depuis 2015, rendant cette optique plus qu'incertaine.

À cet égard, le rapporteur spécial relève que la liste des exceptions s'allonge une nouvelle fois en 2021 , avec l'inscription de la totalité des crédits immobiliers du ministère des armées sur les programmes de la mission « Défense » et non plus au moins une partie sur le CAS. Cela s'inscrit par ailleurs à rebours des mesures adoptées ces dernières années , et notamment celle prévoyant de reverser au CAS l'intégralité des redevances et loyers du domaine public et privé dont le ministre des armées est gestionnaire, à l'instar de la règle qui prévaut pour les autres ministères.

Cette dérogation est justifiée par la nécessité de faciliter la gestion des opérations immobilières par les services, mais le même argument pourrait être utilisé pour les ministères dont le patrimoine est « atypique » (justice, affaires étrangères...). Elle montre surtout que le CAS apparaît de moins en moins comme l'outil le plus adapté pour la gestion du patrimoine immobilier de l'État . Ce constat se trouve renforcé par la création récente d'un programme et d'une action pour la rénovation des bâtiments publics.

b) ...mais aussi contourné dans ses objectifs

Les recettes du CAS sont loin d'être suffisantes pour couvrir l'ensemble des besoins du parc immobilier de l'État . Ses principes de fonctionnement font également obstacle au lancement, par ce vecteur budgétaire historique, de grands projets structurels pour le patrimoine immobilier de l'État. Le Gouvernement a donc procédé par d'autres moyens, comme l'illustrent les deux exemples retenus par le rapporteur spécial : le programme 348 et le plan de relance.

(1) Le programme 348 « Rénovation des cités administratives et des sites multi-occupants » de la mission « Action et transformation publique »22 ( * )

La direction de l'immobilier de l'État est responsable du programme 348 « Rénovation des cités administratives et autres sites domaniaux multi-occupants » de la mission « Transformation et fonction publiques ».

Ce grand plan de rénovation, dédié

spécifiquement aux cités administratives et sites domaniaux

multi-occupants est

doté d'un milliard d'euros sur cinq ans

(2018-2022)

pour financer des opérations permettant de

réduire la consommation énergétique

de

ces bâtiments et de

lutter contre leur obsolescence

.

L'économie d'énergie attendue est

de 139 000 000

KWh/EP

, pour un gain sur la facture énergétique de 67 %.

Sur les 52 candidatures,

39 projets ont été

sélectionnés

(600 000 mètres carrés

de surface utile brute), pour une enveloppe globale de 989 millions d'euros,

intégralement répartis au 15 juillet 2020. 35 projets sont

des rénovations, quatre des reconstructions.

D'après les informations transmises au rapporteur spécial, le choix de recourir à un programme indépendant du compte d'affectation spéciale « Gestion du patrimoine immobilier de l'État » s'explique par les contraintes fortes pesant sur l'ouverture de crédits sur le CAS . Pour rappel, les dépenses ne sont normalement engagées qu'à hauteur des recettes, issues des produits de cession et des redevances domaniales. Elles seraient alors trop faibles pour pouvoir financer un plan d'une telle envergure sur cinq ans, sauf à accepter de rénover les cités administratives au détriment de tous les autres bâtiments du parc immobilier de l'État.

Le recours à un programme séparé et attaché à une autre mission montre que les grandes opérations structurantes ont de plus en plus vocation à être financées en dehors du vecteur budgétaire historique de la politique immobilière de l'État , renforçant ainsi son éclatement. C'est le cas également du nouveau plan de rénovation énergétique des bâtiments publics, annoncé par le Gouvernement dans le cadre du plan de relance .

(2) L'action 01 « Rénovation énergétique » du programme 362 « Écologie » de la mission « Plan de relance »23 ( * )

Dans le cadre de la nouvelle mission « Plan du relance » du projet de loi de finances pour 2021, une nouvelle action a été créée pour porter un plan de plus de six milliards d'euros pour la rénovation énergétique, dont quatre milliards d'euros pour celle des bâtiments publics (action 01 « Rénovation énergétique » du programme 362 « Écologie »). 300 millions d'euros seraient octroyés aux régions et un milliard d'euros serait à la main des préfets pour les bâtiments des collectivités locales. Il resterait ainsi 2,7 milliards d'euros pour les bâtiments de l'État , dont plus de la moitié pour les universités. Le premier appel à projets a montré le succès de cette démarche, puisque le montant total des candidatures reçues s'élève à huit milliards d'euros.

Cette nouvelle action est indépendante du programme 348, même si les méthodes et les objectifs sont quasi-similaires . Le programme 348 a été très rapidement contraint par le niveau des crédits qui lui avaient été octroyés et qui lui permettaient finalement de ne couvrir qu'une quarantaine de bâtiments, soit une part infime des plus de 190 000 bâtiments contrôlés par l'État.

La DIE est associée à la phase de sélection des projets, qui doivent entrer dans l'un de ces champs :

- la rénovation énergétique, soit les travaux de gros entretien et de renouvellement visant une diminution de la consommation énergétique des bâtiments concernés ;

- les actions dites « à gain rapide », avec un fort retour sur investissement en matière de performance énergétique ;

- les opérations plus lourdes et complexes, qui visent notamment à regrouper et redensifier des services publics ;

- exceptionnellement, le financement des études nécessaires à la définition d'une opération complexe ou les diagnostics préalables.

Suivant les principes de la procédure de labellisation ( cf. infra ), les projets inférieurs à cinq millions d'euros (huit millions d'euros en Ile-de-France) seront présentés en Conférence régionale de l'immobilier public, réunie sous l'égide du préfet, tandis que les projets dont le coût est supérieur à ces seuils seront présentés devant la CNIP, réunie en formation spécifique « Plan de relance ».

Les projets portés dans le cadre de cette action seront bien distincts de ceux du CAS. Ils se distinguent notamment par leur ampleur (six milliards d'euros en deux ans, contre environ 500 millions d'euros de dépenses sur le CAS pour la même période) et leur horizon (les opérations immobilières devront toutes avoir été engagées au plus tard le 31 décembre 2021, avec la notification des marchés). Selon le directeur de l'immobilier de l'État, auditionné par le rapporteur spécial, c'est sans doute le critère de la capacité à engager rapidement les projets qui sera le plus déterminant pour trier l'afflux de candidatures reçues, pour des projets d'ampleur très diverse, de quelques dizaines de milliers d'euros à plusieurs millions d'euros . Pour lui, le succès de l'appel à projets s'explique également par les progrès réalisés en matière de connaissance du parc immobilier , qui permettent maintenant aux gestionnaires d'identifier beaucoup plus rapidement leurs besoins.

Le CAS « Gestion du patrimoine immobilier de l'État » n'est donc ni nécessaire ni suffisant pour porter les grands projets immobiliers de l'État . Fragilisé, il n'est plus un instrument incontournable pour porter les priorités de la politique immobilière de l'État.

II. LA CRISE SANITAIRE ET ÉCONOMIQUE A ACCENTUÉ LA NÉCESSITÉ DE POURSUIVRE TROIS TRANSFORMATIONS : LA TRANSITION ÉNERGÉTIQUE, LA VALORISATION DES BIENS INUTILISÉS ET L'ADAPTATION DU PARC IMMOBILIER AUX NOUVEAUX MODES D'ORGANISATION DU TRAVAIL

Pour le rapporteur spécial, la crise sanitaire et économique a agi comme le révélateur des priorités que la politique immobilière de l'État se doit absolument de porter ces prochaines années : la transition énergétique, la diversification des modalités de valorisation du patrimoine immobilier de l'État et la réflexion sur les modes d'organisation du travail des administrations. Pour accommoder ces défis, le parc immobilier de l'État doit évoluer en profondeur. Il est donc temps de faire de la PIE un véritable instrument de transformation publique, et pas seulement un accessoire . Il faut pour cela que cesse la gestion catastrophique du patrimoine immobilier de l'État.

Si ces axes de transformation préexistent à la crise que la France connait depuis le début de l'année 2020, le rapporteur spécial relève qu'elle a à la fois accéléré les besoins de transformation du parc immobilier de l'État et renforcé le caractère incontournable de ces évolutions pour sa gestion . La création du compte d'affectation spéciale en 2006 devait répondre à un double-objectif : dynamiser la politique immobilière de l'État et optimiser la gestion de son parc immobilier . À ces deux objectifs s'est ajouté un troisième, celui de la contribution du CAS à la transition énergétique, l'une des priorités du Grand plan d'investissement (GPI) (151 millions d'euros labellisés au titre du GPI en loi de finances initiale pour 2020). Il faut enfin que ces objectifs trouvent leur traduction concrète.

Le rapporteur spécial regrette seulement, eu égard au fonctionnement du CAS et à ses défauts relevés précédemment, qu'il ne soit pas mieux fait mention, dans les documents budgétaires et pour tous les programmes participants, de l'écart entre les dépenses prévues au titre de la politique immobilière de l'État et les besoins réellement identifiés par les ministères et opérateurs occupants. Les trois défis retenus ici - la transition énergétique, la valorisation des biens inutilisés et la transformation des modes de travail - nécessitent une vision de plus long-terme, pluriannuelle , qui ne peut d'ailleurs pas seulement reposer sur les crédits ouverts sur le CAS, sauf à le transformer.

A. LA TRANSITION ÉNERGÉTIQUE, UN IMPÉRATIF POUR LA POLITIQUE IMMOBILIÈRE DE L'ÉTAT

La contribution du parc immobilier de l'État à l'effort en faveur de la transition écologique est essentielle à deux titres : d'abord parce que les bâtiments sont parmi les plus grands consommateurs d'énergie 24 ( * ) , ensuite parce que l'État doit insuffler, en montrant l'exemple, un nouvel élan à la politique de rénovation énergétique . C'est d'autant plus pertinent que la majorité de ses bâtiments sont anciens et certains constituent même des « passoires énergétiques ». Une partie des crédits du CAS était ainsi labellisé au titre de leur participation au « Grand plan d'investissement », dont l'une des priorités concernait la transition énergétique 25 ( * ) .

Le rapporteur spécial reconnait que la DIE s'est plutôt correctement saisie de ce sujet avec, surtout ces deux dernières années, l'expérimentation et la généralisation de plusieurs outils de suivi et de programmes d'économies d'énergie, en plus des dépenses d'entretien supportées par le CAS. S'il faut saluer cette impulsion, force est d'admettre que cela répond aussi à des obligations légales, encore en cours de définition pour le périmètre des bâtiments de l'État (surface, année de référence). Dans le cadre du plan de rénovation énergétique des bâtiments lancé par le Gouvernement au mois d'avril 2018, l'objectif d'économie d'énergie sur le parc immobilier de l'État a été fixé à 15 % d'ici 2022 .

|

L'État est notamment concerné par les obligations d'économies d'énergie dans le secteur tertiaire introduites par la loi n° 2018-1021 du 23 novembre 2018 portant sur l'évolution du logement, de l'aménagement et du numérique, dite loi « ELAN ». Cela s'est traduit par le décret n° 2019-771 du 23 juillet 2019 dit « tertiaire », qui a fixé les obligations d'actions de réduction de la consommation d'énergie finale dans les bâtiments à usage tertiaire : 40 % d'économies en 2030, 50 % en 2040 et 60 % en 2050 (par rapport à 2010). D'après les informations transmises par la DIE, le périmètre du décret tertiaire pourrait être modifié pour assujettir les bâtiments d'une surface plancher supérieure ou égale à 500m² (le seuil est actuellement fixé à 1 000m²). Source : réponses au questionnaire budgétaire du rapporteur spécial |

Dans le cadre du plan de rénovation énergétique des bâtiments lancé par le Gouvernement au mois d'avril 2018, l'objectif d'économie d'énergie sur le parc immobilier de l'État a été fixé à 15 % d'ici 2022 .

|

La direction de l'immobilier de l'État et la

performance énergétique

La DIE a instauré plusieurs instruments pour répondre à l'objectif « amélioration de la performance énergétique des bâtiments publics » de la politique immobilière de l'État : - l'outil de suivi des fluides interministériel (OSFi), déployé progressivement à compter du mois de décembre 2019. Cet outil doit permettre d'identifier les surconsommations et donc les gisements d'économie ; - l'animation de la feuille de route nationale pour la transition énergétique , aux côtés du ministère de la transition écologique, ainsi que celle de la circulaire pour des services publics éco-responsables (février 2020). Cette dernière comprend plusieurs mesures, dont la mise en oeuvre de l'OFSi (en cours), l'interdiction de l'achat de nouvelles chaudières au fioul, la mise en oeuvre du programme 348 (rénovation des cités administratives) ; - le programme d'actions d'économies d'énergie à gains rapides (TIGRE) est le plus récent (2020). Il est doté de 20 millions d'euros en 2020 et vise à financer des opérations peu coûteuses, avec un fort retour sur investissement. Ces opérations recouvrent par exemple un appel à solution du secteur privé pour répliquer des solutions à bas coût dans les bâtiments publics ; un appel à projets auprès des gestionnaires immobiliers (540 projets retenus en juillet 2020 pour une enveloppe de 15 millions d'euros et une économie d'énergie attendue à 60 GWh/EP). Le programme a également financé la participation des services de l'État au concours CUBE2020 26 ( * ) . En 2021, plus d'un quart des crédits sera consacré aux dépenses de gros entretien et de renouvellement . Source : réponses au questionnaire du rapporteur spécial, rapport d'activité de la direction de l'immobilier de l'État pour 2019 et documents budgétaires |

Une première difficulté se pose toutefois, celle de pouvoir clairement retracer les effets de ces instruments et de mesurer leur efficacité, y compris par rapport aux objectifs fixés par le Gouvernement dans le décret « tertiaire ».

En effet, le rapporteur spécial regrette, à l'instar des années précédentes, que les indicateurs de performance et les informations présentées dans les documents budgétaires, qu'ils soient relatifs au CAS, au programme 348 ou au document de politique transversale, n'aient pas été modifiés pour mieux intégrer cette nouvelle priorité de la PIE . Il partage en cela le constat du Conseil de l'immobilier de l'État 27 ( * ) . Il n'y a ni bilan de la mise en oeuvre de la transition énergétique dans le parc occupé, ni objectifs portant sur la réduction du nombre de baux de biens les moins performants en matière environnementale ou sur le recours aux énergies renouvelables, ni pilotage unique et clair. La DIE estime par ailleurs impossible d'isoler finement les crédits consacrés aux travaux d'amélioration de la performance énergétique au sein des dépenses du programme 723 du CAS « Gestion du patrimoine immobilier de l'État ».

Le rapporteur spécial relève par ailleurs que les données portant sur l'évolution de la consommation énergétique (État et opérateurs), qui figurent maintenant dans le document de politique transversale relatif à la politique immobilière de l'État, sont, encore une fois, sujettes à précaution . Cet indicateur dépend en effet de la complétude des informations transmises à la DIE (65 % pour les immeubles de bureau et 36,3 % pour les logements en 2020). En juillet 2019, un souci technique a même empêché la DIE de disposer de ces données. La DIE incite donc l'ensemble des administrations à déployer l'OFSi, afin d'avoir une vision plus complète de la consommation et de la performance énergétique des bâtiments publics.

Évolution de la consommation énergétique de l'État et de ses opérateurs

(en KWh/an/m² de surface utile brute)

|

Année |

Juillet 2016 |

Juillet 2017 |

Juillet 2018 |

Juillet 2020 |

|

Consommation |

189 |

149 |

146 |

163 |

|

Évolution |

- |

- 21,16 % |

- 2,01 % |

11,64 % |

Source : commission des finances du Sénat, d'après le document de politique transversale relatif à la politique immobilière de l'État

La seconde difficulté , qui se pose également pour toutes les problématiques liées à la rationalisation des emprises immobilières de l'État est de savoir de quels moyens concrets la DIE dispose pour contraindre effectivement les ministères occupants à participer aux objectifs de la politique immobilière de l'État (PIE). Le rapporteur spécial serait tenté de répondre bien trop peu ; les dispositifs d'incitation doivent absolument être renforcés .

Les loyers budgétaires ont disparu 28 ( * ) , même si la DIE a décidé de conserver un indicateur sur le coût d'occupation domaniale hors charges dans les conventions signées entre l'État propriétaire et les occupants. Ce coût d'occupation vaut à la fois pour les bureaux et pour les logements, ce que ne faisaient pas les loyers budgétaires. La DIE a également instauré dès 2019 une nouvelle procédure de labellisation des projets immobiliers . Elle a indiqué au rapporteur spécial tenir particulièrement compte des critères environnementaux lors de cette procédure, sous le prisme du référentiel « Énergie positive, réduction carbone » (E+C-). En 2019, trois conférences nationales de l'immobilier public (CNIP) ont été consacrées à la transition énergétique et 12 aux projets sélectionnés au titre du programme 348 ( cf. supra ).

|

Le dispositif de labellisation Dans le cadre de la gouvernance rénovée de la politique immobilière de l'État (PIE), instaurée par les circulaires du Premier ministre du 27 avril 2016 et du 27 février 2017, la DIE a élaboré en co-construction avec les autres ministères, une méthodologie visant à renforcer le rôle de l'État propriétaire et à garantir le caractère vertueux des projets immobiliers de l'État et de ses opérateurs à travers la procédure de labellisation. Ce processus est obligatoire pour tous les projets d'une valeur supérieure à cinq millions d'euros (huit millions d'euros pour la région Ile-de-France). La procédure s'applique aux projets immobiliers structurants et porte autant sur l'immobilier de bureau que sur les bâtiments d'enseignement ou les logements. Après une phase expérimentale, cette démarche s'est traduite par la mise en place d'un processus de labellisation des projets immobiliers , afin de vérifier leur conformité aux critères de la politique immobilière de l'État : rationalisation des emprises, réduction de l'éparpillement des services dans différentes implantations, mutualisation de services, densification des bâtiments, réduction des dépenses immobilières, et notamment de la consommation énergétique, accessibilité... Plus précisément, la démarche consiste à s'assurer que les différents acteurs de l'immobilier de l'État ont étudié différents scénarios, se sont posés les bonnes questions et que le projet immobilier retenu présente des garanties de performance aussi bien techniques, énergétiques que financières et budgétaires. La méthode consiste ainsi pour l'administration occupante, porteur du projet, à proposer différents scénarios qui seront étudiés par le responsable régional de la politique immobilière (RRPIE), puis par les instances de gouvernance de la PIE (CNIP et conférences immobilières), afin de retenir le meilleur projet au regard des critères de la PIE . Il revient ensuite au ministère du Domaine de décider, la décision étant déléguée au directeur de l'immobilier de l'État ou au préfet de région, en fonction du montant du projet.

Selon la DIE, au 31 décembre 2019, 508 projets ont

été labellisés depuis octobre 2016, pour un montant total

de 3,17 milliards d'euros.

Le rapporteur spécial note la nette

accélération constatée en 2019

, puisque le nombre

de projets labellisés entre le mois d'octobre 2016 et le

31 décembre 2018 n'était que de 312, pour un montant total

de

Source : réponses au questionnaire budgétaire du rapporteur spécial, document de politique transversale relatif à la politique immobilière de l'État et rapport d'activité de la direction de l'immobilier de l'État pour l'année 2019 |

Le rapporteur spécial note enfin que

l'amélioration de la performance énergétique

provient moins d'une évolution qualitative des bâtiments en

eux-mêmes que de la réduction de leur volume

. La

décomposition des dépenses énergétiques de

l'État par ministère soutient ce constat : les plus fortes

baisses observées entre 2011 et 2019 proviennent des ministères

qui ont à la fois réduit leurs emprises et leurs effectifs

(- 86 % pour les services du Premier ministre, - 16 % pour

le ministère de la transition écologique, - 7 % pour les

ministères économiques et financiers, - 56 % pour ceux

du travail et de la santé), tandis que les dépenses

énergétiques des autres ministères ont augmenté.

Ainsi, en dépit de progrès indéniables, le rapporteur spécial demeure plus que circonspect quant aux moyens engagés et à la faculté pour la politique immobilière de l'État et la DIE de transformer rapidement les modes de fonctionnement des ministères occupants . Selon les informations transmises par la direction de l'immobilier de l'État, le décret « tertiaire » nécessiterait des investissements de l'ordre de 80 milliards d'euros sur la période 2020-2050 pour atteindre l'objectif de réduction de la consommation énergétique de 60 % d'ici 2050 (par rapport à 2010), dont 36 milliards d'euros pour les services de l'État (42 milliards d'euros si le seuil était abaissé aux bâtiments d'une surface supérieure ou égale à 500 mètres carrés).

Cette inquiétude sur la capacité à agir rapidement sur les habitudes des ministères et services occupants vaut également pour la diversification des modes de valorisation du patrimoine immobilier de l'État.

B. LA DIVERSIFICATION DES MODES DE VALORISATION DES BIENS INUTILISÉS PAR L'ÉTAT, UN IMPÉRATIF POUR ÉVITER LA DÉPRÉCIATION DE SON PARC IMMOBILIER

Pour le rapporteur spécial, il est très probable que l'année 2019, qui a vu une hausse exceptionnelle des recettes, ne marquera qu'un rebond temporaire et que la tendance à la diminution des produits de cession se poursuivra . Depuis plusieurs années, les rapporteurs spéciaux du CAS constatent en effet à la fois une diminution du nombre de biens vendus et une diminution du prix de vente moyen. Cette trajectoire se poursuivra en 2020 et en 2021, d'autant plus que l'impact de la crise économique et sanitaire sur la structure du CAS n'a pas encore été bien évalué . À cet égard, après un rebond temporaire du solde du compte en 2019 (+ 343 millions d'euros), il devrait au mieux se stabiliser en 2020 et 2021, tout en demeurant très sensible aux cessions.