EXAMEN DES ARTICLES RATTACHÉS

ARTICLE 42 bis

(nouveau)

Application de l'aide personnalisée au logement pour

les logements-foyers en Guadeloupe, Guyane, Martinique, à La

Réunion et à Mayotte

. Cet article, adopté par l'Assemblée nationale sur la proposition du Gouvernement, prévoit que les logements-foyers en Guadeloupe, Guyane, Martinique, à La Réunion et à Mayotte peuvent donner droit à l'aide personnalisée au logement sur convention.

La commission propose d'adopter cet article sans modification.

I. LE DROIT EXISTANT : LES RÉSIDENTS DE LOGEMENTS-FOYERS N'ONT PAS ACCÈS AU MÊME NIVEAU D'AIDE AU LOGEMENT EN OUTRE-MER QU'EN MÉTROPOLE

L'article L. 860-1 du code de la construction et de l'habitation prévoit que les dispositions relatives aux aides personnelles au logement s'appliquent de plein droit en Guadeloupe, en Guyane, à la Martinique, à La Réunion et à Mayotte .

Le chapitre I er de ce titre VI prévoit des dispositions particulières d'adaptation de ces règles dans ces cinq collectivités.

Cependant, en pratique, les habitants des collectivités situées outre-mer ont droit à l'allocation de logement à caractère social (ALS) et à l'allocation de logement à caractère familial (ALF), mais le conventionnement au titre de l'aide personnalisée au logement (APL) n'existe pas . Cette différence de situation occasionne d'ailleurs des difficultés dans l'application de certains dispositifs liés à l'existence du conventionnement APL 62 ( * ) .

Pour mémoire, l'ALF est attribuée à des ménages, sous condition de ressources, ayant des personnes à charge, l'ALS est accordée à des catégories de personnes, autres que les familles, caractérisées par le niveau modeste de leurs ressources. Ces deux aides ne sont toutefois versées que pour les logements ne donnant pas droit à l'APL.

L'APL est versée, en application de l'article L. 831-1 du code de la construction et de l'habitation et de ses textes d'application, à des logements locatifs faisant l'objet d'une convention APL 63 ( * ) et financés par des prêts réglementés, notamment des prêts locatifs aidés d'intégration (PLA-I), des prêts locatifs à usage social (PLUS) et des prêts locatifs sociaux (PLS).

L'APL est également applicable, en application du 5° de cet article, à des logements-foyers, qui sont assimilés à des logements sociaux dans des conditions fixées par voie réglementaire, dès lors qu'ils font l'objet d'une convention APL.

Les logements-foyers

L'article L. 633-1 du code de la construction et de l'habitation définit le logement-foyer comme un établissement destiné au logement collectif à titre de résidence principale dans des immeubles comportant à la fois des locaux privatifs meublés ou non et des locaux communs affectés à la vie collective.

Les logements-foyers accueillent notamment des personnes âgées, des personnes handicapées, des jeunes travailleurs, des étudiants, des travailleurs migrants ou des personnes défavorisées.

Parmi les logements-foyers, on trouve notamment les pensions de famille , structures de petite taille qui accueillent dans le tissu urbain existant, sans limitation de durée, des personnes à faibles revenus dont la situation sociale et psychologique rend impossible l'accès à un logement ordinaire, ainsi que les résidences accueil , qui sont des pensions de famille destinées à des personnes dont l'état de santé psychique nécessite un suivi sanitaire renforcé.

Source : commission des finances

L'APL est enfin attribuée à des titulaires de prêts d'accession à la propriété signés jusqu'au 1 er janvier 2018 (ou 1 er janvier 2018 pour les logements anciens dans certaines zones).

Le logement qui donne droit à l'APL doit être occupé à titre de résidence principale et respecter des critères de décence. Le loyer doit être inférieur à un seuil fixé en fonction de la zone géographique et de la composition familiale. Les bénéficiaires doivent être en situation de séjour régulière s'ils sont de nationalité étrangère.

Le conventionnement est donc une caractéristique essentielle à l'attribution de l'aide personnalisée au logement.

II. LE DISPOSITIF ADOPTÉ PAR L'ASSEMBLÉE NATIONALE : APPLIQUER AUX LOGEMENTS-FOYERS EN OUTRE-MER LE MÊME BARÈME D'AIDE AU LOGEMENT QU'EN MÉTROPOLE

L'Assemblée nationale a adopté , sur la proposition du Gouvernement et avec un avis favorable de la commission des finances, un amendement portant article additionnel, qui modifie le 5° précité de l'article L. 831-1 du code de la construction et de l'habitation afin de supprimer, dans les cinq collectivités précitées en outre-mer, la nécessité du conventionnement APL pour que les logements-foyers puissent faire l'objet de l'attribution de l'aide personnalisée au logement.

Ces logements-foyers devraient faire l'objet d'une convention dont les conditions seraient fixées par voie réglementaire, associant selon l'exposé des motifs de l'amendement le bailleur, le gestionnaire du logement-foyer et l'État.

Cette disposition permettrait d'appliquer aux logements-foyers situés en outre-mer le barème de l'APL applicable aux foyers en métropole, et non l'allocation de logement applicable en outre-mer.

III. LA POSITION DE LA COMMISSION : APPROUVER CETTE DISPOSITION FAVORABLE AU DÉVELOPPEMENT DES RÉSIDENCES SOCIALES EN OUTRE-MER

Selon l'Union professionnelle du logement accompagné (Unafo), le barème de l'APL spécifique aux logements-foyers permet d'assurer une meilleure solvabilisation aux résidents que l'APL classique 64 ( * ) .

La disposition portée par le présent article permet donc d'assurer un traitement identique aux résidents de logements-foyers en outre-mer, où le conventionnement APL et donc l'APL-foyer n'existent pas, qu'en métropole.

Le nouveau régime, selon ce qu'indique le Gouvernement dans l'exposé des motifs de son amendement, serait encadré d'une manière comparable au conventionnement APL : la structure devrait répondre aux mêmes exigences de qualité de bâti et de décence, elle devrait s'inscrire dans le plan départemental d'action pour le logement et l'hébergement des personnes défavorisées et le bailleur devrait respecter des conditions de loyer.

Le rapporteur spécial considère qu'il y a lieu d'approuver cet article qui peut favoriser le développement des résidences sociales en outre-mer.

Décision de la commission : la commission propose d'adopter cet article sans modification.

ARTICLE 42 ter (nouveau)

Augmentation de l'enveloppe

financière du nouveau programme de renouvellement urbain

(NPNRU)

. Cet article, adopté par l'Assemblée nationale sur la proposition du Gouvernement, inscrit dans la loi l'augmentation des concours financiers du nouveau programme national de renouvellement urbain (NPNRU), annoncée par le Premier ministre lors du Comité interministériel des villes le 29 janvier 2021.

Les moyens financiers du programme sont portés de 10 à 12 milliards d'euros en équivalents subventions, la date limite d'engagement des opérations est repoussée de 2024 à 2025 et la date limite des versements des bailleurs sociaux à l'Agence nationale de la rénovation urbaine (ANRU) est repoussée de 2031 à 2033.

La commission propose d'adopter cet article sans modification.

I. LE DROIT EXISTANT : LE NOUVEAU PROGRAMME DE RENOUVELLEMENT URBAIN DISPOSE ACTUELLEMENT D'UNE ENVELOPPE FINANCIÈRE DE 10 MILLIARDS D'EUROS JUSQU'EN 2024

La loi n° 2003-710 du 1 er août 2003 d'orientation et de programmation pour la ville et la rénovation urbaine, dite loi Borloo du nom du ministre qui en a pris l'initiative, a défini dans son article 6 le plan national de rénovation urbaine (PNRU). Doté au total de 45 milliards d'euros, dont 11,6 milliards d'euros par l'Agence nationale pour la rénovation urbaine (ANRU) et 20,5 milliards d'euros par les bailleurs sociaux et 4,1 milliards d'euros par les communes, le PNRU a mené des opérations dans 596 quartiers correspondant à des zones urbaines sensibles (ZUS), relevant de 382 communes 65 ( * ) .

Les engagements ont été clos au 31 décembre 2015, comme prévu par l'article 6 précité, modifié, de la loi du 1 er août 2003.

Un peu plus de dix ans après le lancement du PNRU, la loi n° 2014-173 du 21 février 2014 de programmation pour la ville et la cohésion urbaine a posé les fondements de son successeur, le nouveau programme de renouvellement urbain (NPNRU), inscrit à l'article 9-1 de la loi du 1 er août 2003.

Le NPNRU se place dans le cadre des contrats de ville et poursuit les objectifs de cohésion urbaine et de solidarité, nationale et locale, envers les quartiers défavorisés et leurs habitants, qui figurent à l'article 1 er de la loi Borloo.

En application de la seconde phrase du I de l'article 9-1 de cette loi, il couvre la période 2014-2024 et vise en priorité les quartiers présentant les dysfonctionnements urbains les plus importants.

L'article 9-2 de la même loi a fixé les moyens affectés à l'ANRU , pour la mise en oeuvre du nouveau programme national de renouvellement urbain, à un niveau de 5 milliards d'euros, porté à 6 milliards d'euros par la loi n° 2016-1917 du 29 décembre 2016 de finances pour 2017, puis à 10 milliards d'euros, dont 1 milliard d'euros provenant de subventions de l'État , par la loi n° 2017-1837 du 30 décembre 2017 de finances pour 2018.

Comme le PNRU, le NPNRU est financé à titre principal par Action Logement, à hauteur de 6,6 milliards d'euros. Le second financeur est la Caisse de garantie du logement locatif social (CGLLS), qui centralise des cotisations des organismes de logement social, pour 2,4 milliards d'euros, s'ajoutant à la contribution de 1,0 milliard d'euros promise par l'État.

La contribution de la CGLLS est prévue par le sixième alinéa de l'article L. 452-1 du code de la construction et de l'habitation : pendant chacune des treize années qui vont de 2019 à 2031, la CGLLS verse une somme de 184 millions d'euros à l'ANRU pour la mise en oeuvre des actions de rénovation urbaine et de renouvellement urbain, soit un total de 2 392 millions d'euros.

Le comité interministériel pour la ville (CIV) qui s'est tenu le 29 janvier 2021 à Grigny a annoncé une nouvelle augmentation de 2 milliards d'euros de l'enveloppe attribuée à l'ANRU pour la conduite du NPNRU.

Cette enveloppe doit comprendre 200 millions d'euros de contribution supplémentaire de l'État, 368 millions d'euros de la part des bailleurs sociaux et 1,4 milliard d'euros du groupe Action Logement.

II. LE DISPOSITIF ADOPTÉ PAR L'ASSEMBLÉE NATIONALE : COMPLÉTER L'ENVELOPPE FINANCIÈRE DE 2 MILLIARDS D'EUROS ET PROLONGER DE DEUX ANNÉES LA DURÉE DU PROGRAMME

L'Assemblée nationale a adopté , sur la proposition du Gouvernement et avec un avis favorable de la commission des finances, un amendement portant article additionnel , qui apporte trois modifications au régime du NPNRU tel qu'il est défini par la loi précitée du 1 er août 2003.

À l'article 9-1, la durée du programme est prolongée de deux ans , jusqu'en 2026.

À l'article 9-2, le montant total des moyens affectés à l'ANRU au titre du NPNRU est porté à 12 milliards d'euros , dont 1,2 milliard d'euros provenant de subventions de l'État.

Enfin, à l'article L. 452-1 du code de la construction et de l'habitation, la date de fin de la contribution de la CGLLS au financement de l'ANRU est reportée de deux ans à l'année 2033, ce qui a pour effet d'augmenter de 368 millions d'euros la contribution totale du secteur du logement social.

III. LA POSITION DE LA COMMISSION : APPROUVER L'EXTENSION DE L'ENVELOPPE FINANCIÈRE DU PROGRAMME

Comme il a été indiqué supra , le démarrage du NPNRU a été ralenti , de sorte que la date de 2024 est très probablement trop rapprochée.

L'objectif d'achever les engagements en 2026, prévu par le présent article additionnel, paraît lui-même ambitieux, puisqu'il correspondrait à une durée de 12 ans depuis le vote de la loi de programmation pour la ville de 2014, identique à celle du PNRU qui avait pourtant démarré beaucoup plus lentement.

L'augmentation de l'enveloppe du NPNRU doit également être accueillie favorablement.

En mettant en application un accord conclu avec Action Logement et les organismes de logement social, elle permet au programme d'atteindre une enveloppe financière similaire à celle du PNRU. L'Agence sera ainsi en mesure d'amplifier l'ambition de certains projets nationaux ou de financer des projets régionaux.

Le rapporteur spécial propose en conséquent d'adopter cet article sans modification.

Décision de la commission : la commission propose d'adopter cet article sans modification.

ARTICLE 42 quater (nouveau)

Compensation temporaire de

l'exonération de taxe foncière

sur les

propriétés bâties

. Cet article, adopté par l'Assemblée nationale sur la proposition du Gouvernement, prévoit que l'État compense aux communes et établissements publics du bloc communal le coût de l'exonération de taxe foncière sur les propriétés bâties (TFPB) accordée pour les logements sociaux faisant l'objet d'un agrément entre le 1 er janvier 2021 et le 30 juin 2026. Il applique une proposition de la commission sur la relance de la construction durable, présidée par François Rebsamen, souhaitée depuis longtemps par le Sénat et très attendue par l'ensemble des acteurs.

La commission propose d'adopter cet article sans modification.

I. LE DROIT EXISTANT : LE LOGEMENT SOCIAL BÉNÉFICIE D'UNE EXONÉRATION SUR LA TAXE FONCIÈRE SUR LES PROPRIÉTÉS BÂTIES, INDISPENSABLE À SON MODÈLE ÉCONOMIQUE MAIS COÛTEUSE POUR LES COLLECTIVITÉS LOCALES

1. Les logements sociaux neufs bénéficient d'une exonération de taxe foncière sur les propriétés bâties d'une durée allant généralement jusqu'à vingt-cinq ans

En application de l'article 1384 A du code général des impôts, les logements locatifs sociaux neufs construits à concurrence de plus de 50 % au moyen d'un prêt réglementé aidé par l'État sont exonérés de la taxe foncière sur les propriétés bâties (TFPB) pendant une durée de vingt-cinq ans à compter de l'année qui suit celle de l'achèvement. Cette durée doit être ramenée à quinze ans pour les logements financés après le 31 décembre 2022, sauf modification de la loi d'ici-là.

Le seuil de 50 % est abaissé à 30 % pour les cessions de droits immobiliers démembrés de logements locatifs sociaux, lorsque l'usufruitier bénéficie du prêt réglementé et a conclu la convention conditionnant l'application de l'aide personnalisée au logement.

La durée de l'exonération est portée à trente ans pour les constructions qui respectent quatre des cinq critères suivants de qualité environnementale : modalités de conception, notamment assistance technique du maître d'ouvrage par un professionnel ayant des compétences en matière d'environnement ; modalités de réalisation, notamment gestion des déchets du chantier ; performance énergétique et acoustique ; utilisation d'énergie et de matériaux renouvelables ; maîtrise des fluides. Cette extension à trente ans sera ramenée à vingt ans pour les logements financés après le 31 décembre 2022.

Une durée d'exonération variant entre quinze et vingt-cinq ans est également applicable pour différents types de logement, en application de l'article 1384 A précité, ainsi que des articles 1384 C et 1384 D précités. Ces durées sont présentées dans le tableau ci-dessous.

Exonérations de taxe foncière sur les

propriétés bâties prévues

par les articles 1384

A, 1384 C et 1384 D du code général des impôts

|

Type de logement |

Date de l'octroi de la subvention ou du prêt aidé |

Durée d'exonération |

|

Article 1384 A du CGI |

||

|

Logements locatifs sociaux neufs financés à plus de 50 % au moyen d'un prêt réglementé |

de mi-2004 à fin 2022 : |

25 ans |

|

autre période : |

15 ans |

|

|

Mêmes logements, respectant quatre critères de qualité environnementale |

de mi-2004 à fin 2022 : |

30 ans |

|

autre période : |

20 ans |

|

|

Logements locatifs neufs appartenant à l'association foncière logement (ALF) |

de mars 2007 à fin 2018 : |

25 ans |

|

autre période : |

15 ans |

|

|

Logements mentionnés supra, en accession à la propriété et situés dans un ensemble faisant l'objet de mesures de sauvegarde |

exonération supra prolongée de 5 ans |

|

|

Logements neufs faisant l'objet d'un contrat de location-accession et agréés |

15 ans |

|

|

Logements anciens réhabilités faisant l'objet d'un contrat de location-accession et agréés |

15 ans, sur décision des communes et EPCI |

|

|

Article 1384 C du CGI |

||

|

Logements acquis en vue de leur location en tant que logements sociaux avec une aide de l'État ou de l'ANRU Logements faisant l'objet de de travaux de mise aux normes 66 ( * ) aidés par l'ANAH et attribués à des personnes défavorisées en intermédiation locative ou gestion locative sociale |

de mi-2004 à fin 2022 : |

25 ans |

|

autre période : |

15 ans |

|

|

Logements détenus par l'Établissement public de gestion immobilière du Nord-Pas-de-Calais 67 ( * ) améliorés avec une subvention de l'ANAH et agréés |

de mi-2004 à fin 2018 : |

25 ans |

|

autre période : |

15 ans |

|

|

Article 1384 D du CGI |

||

|

Locaux acquis pour créer des structures d'hébergement temporaire ou d'urgence conventionnés |

de mi-2005 à fin 2022 : |

25 ans |

|

autre période : |

15 ans |

|

Source : commission des finances

Les exonérations prévues par l'article 1384 C peuvent être supprimées, pour la part de TFPB qui leur revient, par les communes et établissements publics de coopération intercommunale (EPCI) sur le territoire desquels les logements locatifs sociaux représentent au moins 50 % des résidences principales.

2. Ces exonérations pèsent sur les budgets des communes et EPCI, entravant l'acceptabilité locale des projets de construction de logements sociaux

L'exonération de TFPB constitue une source importante de perte de recettes pour les collectivités locales. S'ajoutant à la suppression de la taxe d'habitation, elle réduit fortement les recettes fiscales liées à la construction de logement sociaux qui, comme tout projet de construction de logements conduisant à une augmentation ou des déplacements de population, induit un coût pour la collectivité en termes d'infrastructures ou d'équipements publics.

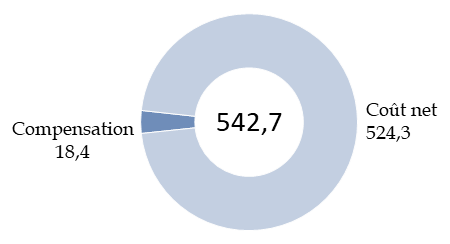

Si une allocation compensatrice est prévue 68 ( * ) , elle ne représente qu'une faible part du coût de l'exonération , d'autant qu'elle a été minorée par les mécanismes de limitation de l'enveloppe globale de concours aux collectivités. L'exonération de longue durée de TFPB en faveur du logement social a ainsi représenté en 2019 un coût de 542,7 millions d'euros pour les communes et les groupements à fiscalité propre, dont 18,4 millions d'euros seulement leur ont été compensés par l'État 69 ( * ) . Le coût net est donc de 524,4 millions d'euros .

Coût net de l'exonération de taxe

foncière sur les propriétés bâties

pour les

communes et les EPCI

(2019, en millions d'euros)

Source : commission des finances, à partir du rapport sur le coût pour les collectivités territoriales des mesures d'exonération et d'abattement d'impôts directs locaux

Cette exonération en faveur du logement social s'ajoute à d'autres exonérations et abattements de TFPB (principalement une exonération pour les personnes de condition modeste et un abattement de 30 % en application des contrats de ville) dont le coût net global pour les collectivités locales, y compris celle relative au logement social, est de 898,8 millions d'euros.

L'exonération de TFPB en faveur du logement social est celle qui suscite le plus de critiques , en raison de son coût mais aussi de son caractère quelque peu contradictoire . Elle favorise certes les organismes de logement social, car, comme l'ont rappelé au rapporteur spécial les organismes de logement social, elle constitue un paramètre essentiel du modèle de financement des logements neufs, mais elle décourage les communes qui jouent pourtant un rôle essentiel dans la réalisation des projets, par exemple en apportant leur garantie. D'une manière générale, cette exonération réduit l'acceptabilité des projets de construction de logements sociaux.

Considérant que cette exonération résulte d'une décision générale de l'État et devrait donc être compensée par lui, le Sénat a voté à plusieurs reprises , avec une très large majorité, la compensation intégrale aux communes et EPCI de l'exonération de taxe foncière sur les propriétés bâties dont bénéficient les organismes de logement social 70 ( * ) .

La commission pour la relance de la construction durable , présidée par François Rebsamen, a fait de la compensation de l'exonération de TFPB la mesure phare du premier tome de ses conclusions, publié en septembre 2021 71 ( * ) . Elle a fait observer que la relance de logements sociaux permettait aussi de favoriser des projets de logements libres, les projets réalisés actuellement imbriquant souvent logements libres et logements sociaux.

Dans la proposition de la commission Rebsamen, la compensation ne vaudrait que pour les logements nouvellement construits et non pour le stock de logements bénéficiant actuellement de l'exonération, ce qui réduit fortement le coût pour l'État au cours des premières années. L'exonération ne s'appliquerait en outre que pendant les 5 à 10 premières années de mise en service du logement. Enfin, une clause de revoyure serait instituée à la fin du mandat municipal actuel, c'est-à-dire que l'exonération ne serait formellement instituée que jusqu'en 2026. La commission prévoyait aussi une possible limitation de cette compensation aux zones tendues.

Selon ces modalités, le coût annuel moyen pour l'État était évalué par la commission à 289 millions d'euros environ sur 15 ans, soit un coût total de 4,3 milliards d'euros, avec un coût annuel maximal de 459 millions d'euros la dixième année.

II. LE DISPOSITIF ADOPTÉ PAR L'ASSEMBLÉE NATIONALE : UNE COMPENSATION DE L'EXONÉRATION LIMITÉE DANS LE TEMPS

L'Assemblée nationale a adopté , avec l'avis favorable de la commission des finances, un amendement présenté par le Gouvernement et sous-amendé sur la proposition de M. François Jolivet, qui prévoit dans son I que l'État compense la perte de recettes supportée par les communes, les EPCI à fiscalité propre et la métropole de Lyon en application des exonérations de TFPB prévues aux articles précités 1384 A, 1384 B et 1384 C du code général des impôts.

Cette compensation, qui reprend dans ses grandes lignes la proposition du rapport Rebsamen, porterait sur les dix premières années de perception de la taxe. Elle interviendrait en complément de la compensation déjà prévue par le code général des collectivités territoriales.

En outre, elle ne s'appliquerait que pour les logements pour lesquels, selon le cas, la subvention, le financement ou l'agrément sont accordés entre le 1 er janvier 2021 et le 30 juin 2026 .

Le II prévoit la remise par le Gouvernement au Parlement, avant le 30 septembre 2024, d'un rapport évaluant les conséquences de la mise en oeuvre de cette compensation sur la construction de logements sociaux.

Selon les éléments apportés par la ministre chargée du logement en séance publique à l'Assemblée nationale, le coût budgétaire de la mesure devrait être, à terme, de 400 millions d'euros par an.

III. LA POSITION DE LA COMMISSION : APPROUVER CETTE DISPOSITION ATTENDUE PAR LES COLLECTIVITÉS ET L'ENSEMBLE DU SECTEUR DU LOGEMENT SOCIAL

Le rapporteur spécial se réjouit que le Gouvernement se soit enfin rallié à la position soutenue depuis plusieurs années par le Sénat, même s'il s'agit d'un ralliement partiel puisque la compensation reste limitée aux dix premières années d'exonération et ne porte que sur les projets financés à compter de l'année 2021, et non sur les pertes de recettes que subissent les collectivités au titre des projets déjà construits.

Selon les éléments qui lui ont été communiqués, cette compensation prendrait la forme d'une dotation inscrite au programme 135 « Urbanisme, territoires et amélioration de l'habitat ». Aucune ouverture de crédit n'est toutefois demandée au titre de l'année 2022, les premiers coûts devant être constatés en 2023.

Les premiers résultats devraient pouvoir être constatés sur les attributions de permis de construire et d'agréments de logements sociaux en 2022.

Le rapporteur spécial alerte toutefois , s'agissant d'une compensation sur crédits budgétaires et compte tenu des pratiques passées concernant d'autres compensations ou dotations aux collectivités locales, sur la nécessité que cette compensation soit maintenue pendant toute la durée prévue et ne devienne pas une variable d'ajustement de l'enveloppe normée des concours aux collectivités.

Il s'agira en effet d'une charge importante qui, inexistante ou faible au cours des premières années, devrait croître progressivement jusqu'à quasiment doubler les crédits budgétaires du programme 135 à la fin des années 2020.

Compte tenu de ces observations, il propose d'adopter le présent article sans modification.

Décision de la commission : la commission propose d'adopter cet article sans modification.

* 62 Voire le rapport d'information n° 728 (2020-2021) de Guillaume Gontard, Micheline Jacques et Victorin Lurel, fait au nom de la délégation sénatoriale aux outre-mer, déposé le 1 er juillet 2021.

* 63 Convention d'aide personnalisée au logement, prévue par les articles L. 352-1 et suivants du code de la construction et de l'habitation.

* 64 Unafo, communiqué de presse du 4 novembre 2021.

* 65 Cour des comptes, L'agence nationale pour la rénovation urbaine (ANRU) et la mise en oeuvre des programmes de renouvellement urbain , rapport demandé par la commission des finances du Sénat en application de l'article 58, alinéa 2, de la loi organique relative aux lois de finances, annexé au rapport d'information n° 529 (2019-2020) de Philippe Dallier, fait au nom de la commission des finances, déposé le 17 juin 2020.

* 66 Logements visés au 4° de l'article L. 831-1 du code de la construction et de l'habitation.

* 67 Cet établissement a été créé en 2002 pour acquérir le parc de logements des Charbonnages de France, principalement des maisons en corons, et garantir les droits statutaires des mineurs et de leurs ayants droit.

* 68 Article L. 2335-3 du code général des collectivités territoriales.

* 69 Édition 2020 du rapport de la direction générale des finances publiques (DGFIP) relatif au coût pour les collectivités territoriales des mesures d'exonération et d'abattement d'impôts directs locaux.

* 70 Voir par exemple l'amendement I-339 de M. Philippe Dallier et plusieurs de ses collègues, sur le projet de loi de finances pour 2021 ( compte-rendu intégral de la séance du 21 novembre 2020 ).

* 71 Commission pour la relance durable de la construction de logements , tome 1, 22 septembre 2021.