N° 687

SÉNAT

SESSION ORDINAIRE DE 2022-2023

Enregistré à la Présidence du Sénat le 7 juin 2023

RAPPORT

FAIT

au nom de la commission des finances (1) sur la proposition de loi visant à développer l'attractivité culturelle, touristique et économique des territoires via l'ouverture du mécénat culturel aux sociétés publiques locales,

Par M. Michel CANÉVET,

Sénateur

(1) Cette commission est composée de : M. Claude Raynal, président ; M. Jean-François Husson, rapporteur général ; MM. Éric Bocquet, Daniel Breuiller, Emmanuel Capus, Bernard Delcros, Vincent Éblé, Charles Guené, Mme Christine Lavarde, MM. Dominique de Legge, Albéric de Montgolfier, Didier Rambaud, Jean-Claude Requier, Mme Sylvie Vermeillet, vice-présidents ; MM. Jérôme Bascher, Rémi Féraud, Marc Laménie, Stéphane Sautarel, secrétaires ; MM. Jean-Michel Arnaud, Arnaud Bazin, Christian Bilhac, Jean-Baptiste Blanc, Mme Isabelle Briquet, MM. Michel Canévet, Vincent Capo-Canellas, Thierry Cozic, Vincent Delahaye, Philippe Dominati, Mme Frédérique Espagnac, MM. Éric Jeansannetas, Patrice Joly, Roger Karoutchi, Christian Klinger, Antoine Lefèvre, Gérard Longuet, Victorin Lurel, Hervé Maurey, Thierry Meignen, Sébastien Meurant, Jean-Marie Mizzon, Claude Nougein, Mme Vanina Paoli-Gagin, MM. Paul Toussaint Parigi, Georges Patient, Jean-François Rapin, Teva Rohfritsch, Pascal Savoldelli, Vincent Segouin, Jean Pierre Vogel.

Voir les numéros :

|

Sénat : |

69 et 688 (2022-2023) |

L'ESSENTIEL

· Première lecture

Réunie le 7 juin 2023, sous la présidence de M. Claude Raynal, président, la commission des finances a examiné le rapport de M. Michel Canévet sur la proposition de loi n° 69 (2022-2023) visant à développer l'attractivité culturelle, touristique et économique des territoires via l'ouverture du mécénat culturel aux sociétés publiques locales, présentée par Mme Sylvie ROBERT et plusieurs de ses collègues.

I. UN FREIN AUX INITIATIVES DES COLLECTIVITÉS TERRITORIALES EN FAVEUR DE LA CULTURE

A. LE RÉGIME FISCAL DU MÉCÉNAT D'ENTREPRISE N'INTÈGRE LES DONS VERSÉS AUX SOCIÉTÉS DE CAPITAUX QUE SI L'UN DES ACTIONNAIRES EST L'ÉTAT

L'article 238 bis du code général des impôts définit le régime fiscal du mécénat des entreprises. Les versements des entreprises au bénéfice d'organismes dont l'objet est culturel, philanthropique, éducatif, scientifique, social ou familial ouvrent droit à une réduction d'impôt de 60 % de leur montant (40 % pour la fraction de dons dépassant 2 millions d'euros), dans la limite de 20 000 euros ou de 0,5 % du chiffre d'affaires hors taxe.

Pour être éligibles à la réduction d'impôt, les dons des entreprises doivent être consentis à une oeuvre ou un organisme pourvu de la personne morale et devant être d'intérêt général. En conséquence, l'activité de l'organisme ou de l'oeuvre doit être au moins partiellement non lucrative, sa gestion doit être désintéressée et son fonctionnement ne doit pas être dédié à un cercle restreint de personnes. S'agissant de l'activité non-lucrative, une dérogation est prévue pour les organismes publics ou privés dont la gestion est désintéressée et dont l'activité principale est la présentation au public de certains spectacles (dramatiques, lyriques, musicaux, chorégraphiques, cinématographiques, cirque ou expositions d'art contemporain). Sont incluses dans ces organismes, les sociétés de capitaux dont les actionnaires sont l'État ou un ou plusieurs établissements publics nationaux, seuls ou conjointement avec une ou plusieurs collectivités. Cette rédaction exclut les sociétés publiques locales détenues par les seules collectivités territoriales. La gestion d'un musée ou la valorisation du patrimoine ne sont par ailleurs pas prévus dans la liste des activités des organismes visés.

B. UNE CRISE DU MÉCÉNAT CULTUREL ?

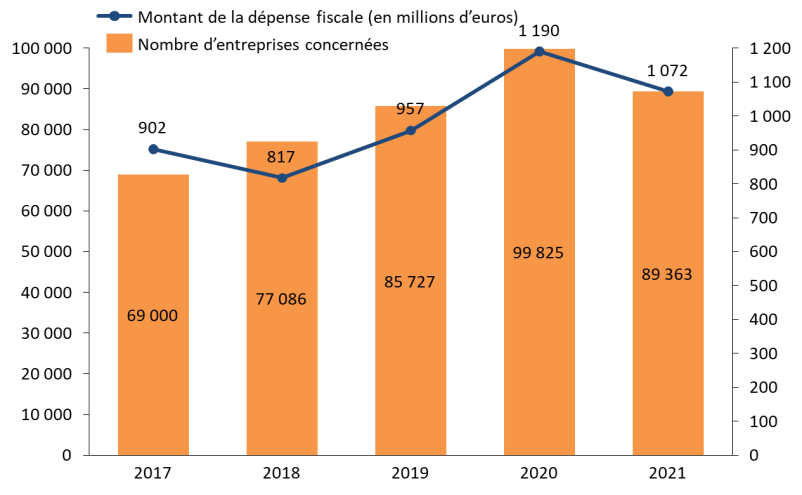

Le montant de la dépense fiscale liée au mécénat d'entreprises a atteint 1,07 milliard d'euros en 2021. 89 363 entreprises ont été concernées.

Évolution de la dépense fiscale en

faveur du mécénat

entre 2017 et 2021

Source : commission des finances du Sénat d'après les documents budgétaires

Le mécénat culturel représentait 22 % du montant global du mécénat des entreprises en 2021 pour atteindre environ 230 millions d'euros (37 % des entreprises mécènes). En montants investis, le mécénat culturel reste le deuxième domaine à concentrer le plus de dons, derrière l'éducation (24 % des dons) et devant l'action sociale (21 % des dons).

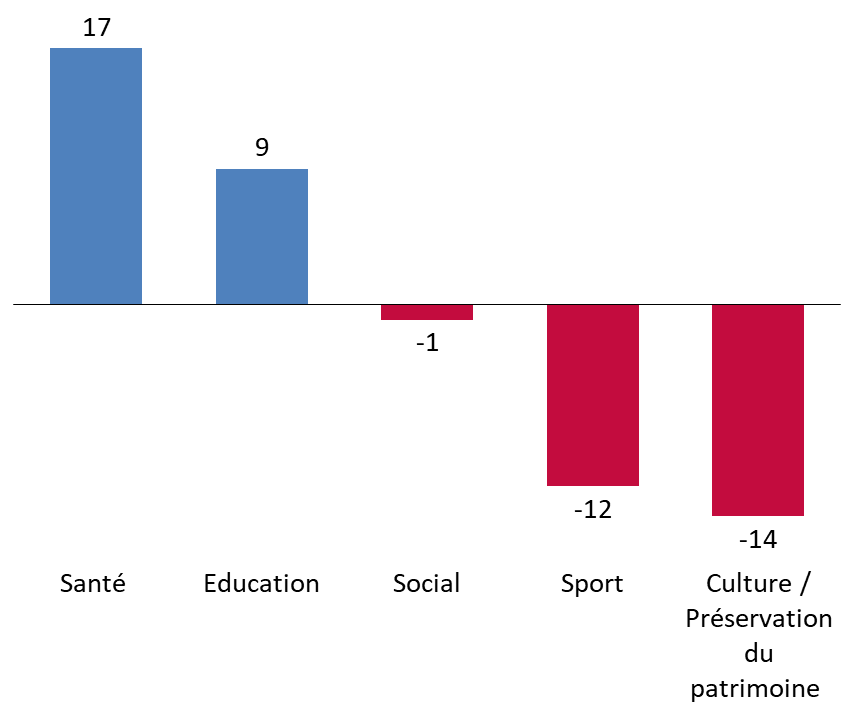

Le rapporteur relève cependant l'impact de la crise sanitaire mais aussi des incertitudes économiques sur le mécénat culturel. Le don moyen par entreprise dans le domaine culturel est ainsi passé de 7 884 euros en 2019 à 7 500 euros en 2021. 14 % des entreprises interrogées ont, par ailleurs, réduit leur action dans ce domaine. Le mécénat culturel a, par ailleurs, été la branche la plus touchée par la réorientation ou la réduction des dons suite à la crise sanitaire.

Impact de la crise sanitaire sur les actions de mécénat des entreprises

(en pourcentage)

Source : commission des finances du Sénat, d'après les données du Baromètre Admical - IFOP, novembre 2022

C. LES SOCIÉTÉS PUBLIQUES LOCALES CONSTITUENT UN OUTIL DE PLUS EN PLUS UTILISÉ

Créées par la loi n° 2010-559 du 28 mai 2010 pour le développement des sociétés publiques locales et codifiées à l'article L. 1531-1 du code général des collectivités territoriales, les sociétés publiques locales (SPL) prennent la forme de sociétés anonymes réunissant au capital a minima deux collectivités territoriales. Elles sont compétentes pour réaliser des opérations d'aménagement au sens de l'article L. 300-1 du code de l'urbanisme, des opérations de construction ou pour exploiter des services publics à caractère industriel ou commercial ou toutes autres activités d'intérêt général.

Le recours à une SPL permet une gouvernance exclusivement publique sur laquelle les élus conservent une forte marge de manoeuvre, tout en leur conférant une relative souplesse de gestion du fait de sa qualité de société commerciale. 468 SPL étaient ainsi dénombrées en France fin 2022, soit 10 % de plus qu'en 2021. 51 d'entre elles agissent notamment dans le domaine de la culture et du patrimoine.

II. UN ÉLARGISSEMENT DU RÉGIME FISCAL BIENVENU

A. L'ARTICLE UNIQUE DE LA PROPOSITION DE LOI ÉLARGIT LA RÉDUCTION D'IMPÔT AUX DONS EFFECTUÉS À DES SOCIÉTÉS PUBLIQUES LOCALES À VOCATION CULTURELLE OU PATRIMONIALE

Le dispositif présenté supprime la condition de présence de l'État ou d'un établissement public national dans l'actionnariat des sociétés de capitaux concernées par le régime fiscal du mécénat. Les dons effectués par des entreprises en faveur de sociétés publiques locales seraient ainsi pleinement éligibles à la réduction d'impôt, dès lors que l'activité desdites sociétés est principalement orientée vers la culture. Ces dons donneraient lieu à une réduction d'impôt de 60 % de leur montant (40 % pour la fraction de dons dépassant 2 millions d'euros), dans la limite de 20 000 euros ou de 0,5 % du chiffre d'affaires hors taxe.

Par ailleurs, il prévoit que les dons effectués auprès d'organismes privés ou publics, dont la gestion est désintéressée et ayant pour activité principale l'accès du public au patrimoine matériel ou immatériel ou la gestion d'un musée de France, soient éligibles à la réduction d'impôt. Les SPL seraient en premier lieu concernées.

B. UN DISPOSITIF QUI RÉPOND À UNE DEMANDE DE SOUPLESSE DE LA PART DES COLLECTIVITÉS TERRITORIALES ET À UNE VOLONTÉ D'ENGAGEMENT DES ENTREPRISES AU NIVEAU LOCAL

Le baromètre Admical - IFOP de novembre 2022 relève que la participation à l'attractivité d'un territoire, en soutenant la vie culturelle, représente la deuxième priorité d'engagement des entreprises dans le mécénat culturel. Cette ouverture viendrait répondre à une demande, particulièrement en ce qui concerne le patrimoine. 35 % des entreprises se sont engagées en faveur de la transmission des patrimoines matériel et immatériel en 2021, soit une progression de 13 points par rapport à 2019.

Le dispositif proposé aurait de fait pour mérite de mettre un peu plus en adéquation la politique de mécénat des petites et moyennes des entreprises (PME) ou des entreprises de taille intermédiaire (ETI), orientée en priorité vers le niveau local (80 % des dons des PME et 84 % des dons des ETI sont fléchés vers des structures situées au niveau local ou régional) avec l'offre culturelle et patrimoniale dans les territoires.

Les objections à la mise en oeuvre d'un tel dispositif peuvent facilement être levées :

- un risque de disproportion entre les apports financiers extérieurs et la valeur financière du capital des SPL, conférant ainsi une forme d'autonomie à la SPL ou la soumettant au bon vouloir de la sphère des donateurs a pu être relevé. La part de mécénat n'est pas limitée et peut, en effet, revêtir un poids conséquent pour de petites structures. Reste que le texte n'emporte aucune conséquence sur la composition du conseil d'administration des sociétés ;

- la tenue d'une comptabilité analytique permettra aux SPL réunissant en leur sein plusieurs activités, qui ne seraient pas toutes éligibles au mécénat, d'isoler les activités patrimoniales ou culturelles et les dons afférents ;

- le coût pour les finances publiques de l'élargissement de la réduction d'impôt est estimé à 1,7 million d'euros. Ce montant modeste peut même être réévalué à la baisse au regard de la dynamique baissière des dons observée plus haut et du risque d'effet de bord, avec une réallocation des fonds initialement destinés à d'autres acteurs culturels ;

- l'ouverture du régime fiscal du mécénat à des dons à des entités publiques où l'État n'est pas représenté ne constitue pas un précédent, puisqu'à l'initiative du Sénat, la loi de finances pour 2023 a introduit une telle exception pour les dons effectués en faveur des groupements de collectivité aux fins de défense de l'environnement.

Enfin, que l'alternative consistant pour les collectivités territoriales à recourir, dans le champ culturel ou patrimonial, aux fonds de dotation ou à la création d'un établissement public en association avec l'État afin que les dons à ces structures puissent bénéficier de la réduction d'impôt ne répondrait qu'imparfaitement à la question du financement. Les sommes reversées à une SPL via un fonds de dotation seraient soumises à la TVA quand la création d'un établissement public génèrerait des coûts de fonctionnement, là où les SPL, en contribuant à un partenariat entre plusieurs acteurs publics, conduit à une rationalisation des ressources.

C. UN DISPOSITIF À COMPLÉTER EN VUE DE PRÉVENIR LE RISQUE DE CONFLIT D'INTÉRÊT

Le risque de conflit d'intérêt apparait mesuré au regard des règles par ailleurs existantes puisque les élus locaux, y compris donc l'élu référent désigné par la collectivité pour la représenter au sein du conseil d'administration de la SPL, doivent d'ores et déjà déclarer tous les intérêts locaux dont ils jouissent. La loi n° 2022-217 du 21 février 2022 relative à la différenciation, la décentralisation, la déconcentration et portant diverses mesures de simplification de l'action publique locale, dite « loi 3DS » a en effet sécurisé la représentation des collectivités au sein de leurs organismes satellites.

La commission a néanmoins souhaité aller plus loin dans la sécurisation du dispositif en prévoyant une autorisation du conseil d'administration ou du conseil de surveillance de la SPL à vocation culturelle et patrimoniale préalablement à tout versement effectif de don. Il s'agit de mettre en cohérence le droit proposé avec celui existant s'agissant des communes. L'article L. 2242-1 du CGCT prévoit en effet que le conseil « statue sur l'acceptation des dons et legs faits à la commune ». La commission propose ainsi d'insérer au sein du CGCT un article L. 1531-2 pour prévoir que le conseil d'administration ou le conseil de surveillance statue sur l'acceptation des dons consentis aux sociétés publiques locales au titre de leurs activités culturelles ou patrimoniales.

Cette modification fait l'objet de l'amendement COM-1, adopté par la commission des finances.