TITRE II : FACILITER LA GÉNÉRALISATION DES DISPOSITIFS DE PARTAGE DE LA VALEUR

Article 2 A

Non-substitution des dispositifs de

participation

Cet article propose d'inscrire le principe de non-substitution entre les sommes apportées à la réserve spéciale de participation (RSP) et les éléments de salaire.

La commission a adopté cet article sans modification.

I - Le dispositif adopté par l'Assemblée nationale

A. Le droit en vigueur

Le principe de non-substitution entre salaires et dispositifs ayant trait au partage de la valeur, initialement consacré pour le seul intéressement des salariés9(*), a progressivement été étendu à d'autres dispositifs tels que le plan d'épargne entreprise (PEE).

· Il consiste à exclure des éléments de rémunération entendue au sens de la Sécurité sociale10(*), c'est-à-dire constituant les assiettes de cotisations de sécurité sociale, tout abondement d'un dispositif d'intéressement ou de participation par l'employeur. Cela implique notamment que « l'employeur ne peut pas s'acquitter de son obligation de paiement de tout ou partie du salaire sous [cette] forme »11(*).

Dans le cas où l'employeur procède à une substitution, même partielle, de l'intéressement à un élément de salaire existant préalablement supprimé, la totalité des exonérations fiscales et sociales qui y sont attachées sont remises en cause, et peuvent donc être reprises12(*).

Le principe de non-substitution trouve un tempérament dans le cas où douze mois se sont écoulés entre le dernier versement de l'élément de rémunération en tout ou partie supprimé et la date d'effet de l'accord13(*).

· La justification du principe de non-substitution en matière de partage de la valeur au sein de l'entreprise est double :

- du point de vue des salariés, en ce qu'il permet de sanctuariser la rémunération de base dont ils bénéficient sans les exposer aux fluctuations de l'activité économique ;

- du point de vue de la collectivité, en ce qu'il participe à préserver l'équilibre financier des régimes de Sécurité sociale, en évitant de substituer aux rémunérations existantes, donc chargées, des primes de participation ou d'intéressement afin de profiter de leur statut fiscal et social avantageux.

· Ce principe trouve à ce jour à s'appliquer pour l'essentiel des dispositifs relatifs au partage de la valeur :

- les sommes attribuées aux bénéficiaires en application de l'accord d'intéressement ou au titre du supplément d'intéressement14(*) ;

- les abondements de l'employeur au PEE15(*) ;

- la prime de partage de la valeur, anciennement dite prime Macron ou prime de pouvoir d'achat16(*).

En revanche les sommes apportées par l'employeur à la réserve spéciale de participation (RSP) ne sont pas concernées par ce principe : dans la mesure où la participation est obligatoire pour l'essentiel des entreprises qui y recourent, le risque de substitution est moindre.

Évaluer la substitution réelle entre

les dispositifs

de partage de la valeur volontaires et les

salaires

Dans une étude du conseil d'analyse économique (CAE) parue en juillet 202317(*), les dispositifs de partage de la valeur font l'objet d'une revue de littérature et d'analyses économétriques afin d'estimer l'effet qu'ils ont sur la rémunération totale des salariés, et ainsi évaluer le niveau de substitution qui peut exister de fait.

Ainsi, l'adoption d'un accord d'intéressement n'aurait pas entraîné de hausse significative de la rémunération totale des salariés entre 1997 et 2007 en France18(*), ce qui suggère une substitution quasi complète entre salaires et dispositifs de partage de la valeur.

Plus récemment, l'Insee a cherché à évaluer l'effet de la prime exceptionnelle pour le pouvoir d'achat (PEPA) sur les salaires selon plusieurs méthodes19(*) :

- par une approche microéconomique : en comparant de manière contrôlée les salaires dans les entreprises recourant à la PEPA avec ceux des entreprises n'y recourant pas. L'Insee aboutit alors à ce qu'un euro de PEPA versée entraîne une baisse de salaire de 15 centimes ;

- par une approche macroéconomique : en comparant de manière contrôlée l'évolution des salaires moyens entre 2018 et 2019 avec celle observée entre 2017 et 2018. Dans ce cas l'Insee estime qu'un euro de PEPA versé entraîne une baisse du salaire de 40 centimes.

En définitive, la littérature économique semble indiquer que seuls les dispositifs de participation obligatoire ne se substituent pas aux salaires, que l'ensemble des dispositifs de partage de la valeur ne réduisent pas l'investissement, mais qu'ils n'améliorent pas non plus la productivité des entreprises.

B. L'extension proposée

L'article premier de l'accord national interprofessionnel (ANI) du 10 février 2023 relatif au partage de la valeur au sein de l'entreprise rappelle l'attachement des partenaires sociaux au principe de non-substitution pour l'ensemble des dispositifs ayant trait au partage de la valeur.

Traduisant cette volonté, l'Assemblée nationale a adopté en séance quatre amendements identiques insérant le présent article, proposés par le rapporteur et M. François Gernignon, Mmes Michèle Peyron et Anne Bergantz.

Le premier alinéa du présent article propose de remplacer le second alinéa de l'article L. 3325-1 du Code du travail, dans le but d'étendre le principe de non-substitution à la réserve spéciale de participation.

Son deuxième alinéa précise que les sommes portées à la RSP n'ont pas le caractère d'élément de salaire pour l'application de la législation du travail et de la sécurité sociale.

Son troisième alinéa étend à la participation le principe de non-substitution valable pour l'intéressement, ainsi que le tempérament relatif au délai de douze mois entre le dernier versement d'un élément de rémunération et la date d'effet de l'accord de participation.

II - La position de la commission

Les études économiques citées précédemment semblent indiquer que la participation, du fait de son caractère obligatoire, constitue le dispositif de partage de la valeur le moins sujet à substitution avec les éléments de salaires.

Cependant, l'énonciation du principe de non-substitution à l'article premier de l'ANI en souligne l'importance pour l'ensemble des partenaires sociaux. De plus, seule la participation ne se voyait pas consacrer ce principe dans le code du travail, là où la mention existe pour l'intéressement et les différents dispositifs d'épargne salariale.

Le rapporteur considère donc que cet ajout réalisé par l'Assemblée nationale contribue à traduire fidèlement l'équilibre qui se dégage de l'ANI.

La commission a adopté cet article sans modification.

Article

2

Dispositif de participation dérogatoire

pour les entreprises de

moins de 50 salariés

Cet article propose, à titre expérimental, de permettre aux entreprises de moins de cinquante salariés de recourir à une formule de calcul de la réserve spéciale de participation (RSP) dérogatoire lorsqu'elles mettent en place un dispositif de participation volontaire, afin de prendre en compte leur situation particulière.

La commission a adopté cet article modifié par des amendements recentrant son objet sur ses dispositions qui relèvent du domaine de la loi.

I - Le dispositif proposé

A. La formule légale de calcul de la RSP constitue un frein au développement de la participation dans les entreprises de moins de 50 salariés

Le recours aux dispositifs de participation demeure avant tout facteur de la taille des entreprises, et reste donc particulièrement faible dans les entreprises de moins de 50 salariés. D'après la Dares20(*), en 2020, seuls 2,5 % des salariés des entreprises de 9 salariés au plus en bénéficient tandis qu'ils sont 5,6 % dans les entreprises de 10 à 49 salariés, ce qui est à mettre en regard avec les 70 % rencontrés dans les entreprises de plus de 1 000 salariés.

Le moindre recours aux dispositifs de participation dans les entreprises de moins de cinquante salariés s'explique en partie par le fait qu'opter pour un tel dispositif revient à se voir imposer le droit commun de la participation, qui ne prend par définition pas en compte la spécificité de leur activité. En effet :

- pour les entreprises d'au moins 50 salariés : la participation est obligatoire lorsque le seuil est atteint sur une période de cinq années civiles consécutives21(*). Cette participation est mise en place par un accord de participation22(*), ou à défaut par un régime dit d'autorité mis en place par l'inspection du travail23(*). Il conduit à la constitution d'une réserve spéciale de participation (RSP), dont l'abondement est défini par une formule légale, qui est répartie au terme de chaque exercice entre les bénéficiaires. Ces sommes sont soumises à un régime social privilégié24(*).

- Pour les entreprises de moins de 50 salariés : la participation peut être mise en place de façon volontaire sur le fondement de l'article L. 3323-6 du code du travail, qui renvoie aux règles de droit commun pour les modalités de mise en place de l'accord de participation, mais aussi de calcul de la RSP.

C'est particulièrement le calcul de la RSP qui semble limiter le recours à la participation dans les entreprises de moins de cinquante salariés. À cet égard, la conclusion d'un rapport commun de l'inspection générale des finances et de celle des affaires sociales de 201325(*) semble toujours d'actualité : « la formule de réserve spéciale de participation est perçue comme trop complexe, inadaptée, obsolète, [...] elle constituerait une difficulté pour les entreprises souhaitant mettre en place un accord de participation sur une base volontaire ».

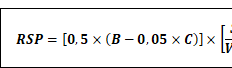

La formule légale de calcul de la réserve spéciale de participation (RSP)

a) L'article L. 3324-1 du code du travail fixe la formule légale de calcul

Avec :

- B : le bénéfice net fiscal ;

- C : les capitaux propres ;

- S : la masse salariale ;

- VA : la valeur ajoutée.

Explication : cette formule peut se comprendre comme traduisant la volonté d'attribuer à la participation une quote-part (0,5) du bénéfice fiscale après impôt après avoir rémunéré les capitaux propres

et en proportion du poids des salaires dans la valeur ajoutée de l'entreprise

.

Cependant la fixation de ces paramètres semble largement dépassée :

- la quote-part de 0,5 renvoie au taux d'impôt sur les sociétés de 1967, qui était de 50 % alors qu'il est aujourd'hui de 25 % ou 15 % selon la taille de l'entreprise ;

- le facteur de 0,05 imputé au capital représente le coût financier des capitaux propres, autrement dit le rendement attendu du capital qu'il faut rémunérer aux propriétaires de l'entreprise. Mais ce taux n'a jamais été révisé, et il est probablement plus élevé pour les petites et moyennes entreprises (PME) compte tenu du risque plus élevé qui y est adossé.

b) L'article L. 3324-2 du code du travail permet de retenir une formule différente au bénéfice des salariés

Une formule alternative peut être retenue par l'accord de participation, à condition qu'elle respecte le principe d'équivalence des avantages consentis aux salariés.

La base de calcul peut ainsi être le tiers du bénéfice net fiscal, ou la RSP peut prendre en compte l'évolution de la valeur des actions ou parts sociales de l'entreprise ou du groupe lors du dernier exercice clos.

Dans ce cas l'accord n'ouvre droit au régime social et fiscal privilégié que si la RSP n'excède pas le plafond retenu parmi ceux listés dans le même article.

B. La possibilité pour les entreprises de moins de 50 salariés, à titre expérimental, de mettre en place un dispositif de participation dérogatoire

Le présent article transpose l'article 6 de l'ANI, qui doit permettre de faciliter le recours volontaire à la participation dans les entreprises de moins de cinquante salariés.

Le I du présent article autorise les entreprises de moins de 50 salariés, à titre expérimental et pour une durée de cinq ans à compter de la promulgation de la loi, à instituer un dispositif de participation fondé sur une formule de calcul de la RSP dérogatoire au droit commun. Cette formule peut le cas échéant s'affranchir du principe d'équivalence des avantages consentis aux salariés, c'est-à-dire aboutir à un résultat moins favorable pour les salariés. Le dispositif peut être institué par un accord de participation conclu au niveau de la branche26(*), ou au niveau de l'entreprise27(*).

Le II précise que seuls les accords de participation conclus au niveau de l'entreprise dans les conditions prévues à l'article L. 3322-6 du code du travail permettent de déroger à la règle d'équivalence des avantages consentis aux salariés concernant la RSP.

Le III impose aux branches d'ouvrir d'ici le 30 juin 2024 une négociation visant à mettre en place un tel régime de participation pour les entreprises de moins de 50 salariés. Faute d'initiative de la partie patronale, la négociation s'engage dans les quinze jours à compter de la demande d'une organisation salariale représentative de la branche.

Le IV impose au Gouvernement, d'une part, de remettre un rapport d'évaluation de l'expérimentation au Parlement au plus tard six mois avant son terme et, d'autre part, de fournir aux organisations syndicales et patronales représentatives un suivi annuel de l'application du présent article.

II - Les modifications adoptées par l'Assemblée nationale

En commission trois amendements rédactionnels et un amendement reformulant la rédaction de l'alinéa 3 ont été adoptés, ainsi qu'un amendement proposé par la rapporteure Félicie Gérard précisant que le rapport d'évaluation de l'expérimentation devra permette d'engager une réflexion sur les modifications susceptibles d'être apportées aux modalités de calcul de la RSP.

En séance l'Assemblée nationale a adopté un amendement rédactionnel.

L'Assemblée nationale a adopté cet article ainsi modifié.

III - La position de la commission

L'objectif de développement de la participation dans les entreprises de moins de cinquante salariés énoncé par les signataires de l'ANI est fidèlement transposé par le biais de cet article. Il répond ainsi à un frein majeur, qui voyait les entreprises volontaires se voir imposer un régime qui n'avait pas été pensé pour elles. Plus généralement, le rapporteur partage le souci exprimé par les partenaires sociaux de voir la formule de calcul de la RSP évoluer, afin d'être moins complexe, et surtout de mieux correspondre aux contraintes rencontrées par les acteurs de la vie économique.

Cependant, et conformément à la tradition sénatoriale, le rapporteur a proposé de restreindre la demande de rapport de l'alinéa 7 à la seule évaluation de l'expérimentation (amendement COM-14). Il lui semble que la réflexion autour de l'évolution de la formule de calcul de la RSP doit faire l'objet d'un travail plus large, en impliquant les organisations syndicales et patronales. De même, le suivi annuel de l'application de l'article qui est proposé à l'intention des partenaires sociaux à l'alinéa 8 ne paraît pas nécessiter d'inscription dans la loi pour être assuré, ni même relever de son domaine. En conséquence, l'amendement COM-15 l'a supprimé.

La commission a adopté cet article ainsi modifié.

Article

3

Expérimentation de la généralisation des dispositifs

de partage de la valeur dans les entreprises de 11 à 49

salariés

Cet article propose qu'à titre expérimental, pour une durée de 5 ans, les entreprises de 11 à 49 salariés qui réalisent durant trois exercices consécutifs un bénéfice net fiscal au moins égal à 1 % de leur chiffre d'affaires instituent, au cours de l'exercice suivant, un régime de participation ou d'intéressement, ou abondent un plan d'épargne salariale ou versent la prime de partage de la valeur.

La commission a adopté cet article en prévoyant que l'obligation d'instituer un dispositif de partage de la valeur s'applique aux exercices ouverts après le 31 décembre 2024, conformément aux stipulations de l'accord national interprofessionnel.

I - Le dispositif proposé

A. Des dispositifs de partage de la valeur peu développés dans les petites entreprises

1. Plusieurs outils permettent le partage de la valeur en entreprise

Le partage de la valeur créée par l'entreprise peut se traduire par la mise en place de la participation, de l'intéressement, par l'abondement d'un plan d'épargne salariale ou le versement de la prime de partage de la valeur.

? Obligatoire pour les entreprises d'au moins 50 salariés, la participation a pour objet de garantir collectivement aux salariés le droit de participer aux résultats de l'entreprise et concourt à la mise en oeuvre de la gestion participative dans l'entreprise. Elle prend la forme d'une participation financière à effet différé, calculée en fonction du bénéfice net de l'entreprise, constituant la réserve spéciale de participation28(*).

La participation est mise en place :

- par convention ou accord collectif de travail ;

- par accord entre l'employeur et les représentants d'organisations syndicales représentatives dans l'entreprise ;

- par accord conclu au sein du comité social et économique ;

- à la suite de la ratification, à la majorité des deux tiers du personnel, d'un projet de contrat proposé par l'employeur. S'il existe dans l'entreprise une ou plusieurs organisations syndicales représentatives ou un comité social et économique, la ratification est demandée conjointement par l'employeur et une ou plusieurs de ces organisations ou ce comité29(*).

? Institué par l'entreprise à titre facultatif, l'intéressement30(*) a pour objet d'associer collectivement les salariés aux résultats ou aux performances de l'entreprise. Il présente un caractère aléatoire et résulte d'une formule de calcul liée à ces résultats ou performances. Toute entreprise qui satisfait aux obligations incombant à l'employeur en matière de représentation du personnel peut instituer, par voie d'accord ou par décision unilatérale de l'employeur, un intéressement collectif des salariés.

? Le plan d'épargne d'entreprise (PEE)31(*) est un système d'épargne collectif ouvrant aux salariés de l'entreprise la faculté de participer, avec l'aide de celle-ci, à la constitution d'un portefeuille de valeurs mobilières.

Le plan d'épargne d'entreprise peut être établi dans l'entreprise à l'initiative de celle-ci ou par un accord avec le personnel, notamment en vue de recevoir les versements effectués au titre de l'intéressement et de la participation. L'employeur peut abonder le plan d'épargne pour le salarié par le versement annuel de sommes pouvant être majorées sous certaines conditions. Les sommes versées sur un plan d'épargne d'entreprise sont bloquées pour une durée de cinq ans, sauf dans certains cas particuliers fixés par décret en Conseil d'État32(*).

En outre, un plan d'épargne pour la retraite collectif (Pereco)33(*) peut être mis en place à l'initiative de l'entreprise ou par accord collectif. Sous réserve de certaines règles spécifiques, les dispositions relatives au PEE sont applicables au Pereco. Les sommes ou valeurs inscrites aux comptes des participants sont détenues jusqu'au départ à la retraite. Toutefois, dans des cas liés à la situation ou au projet du participant, ces sommes ou valeurs peuvent être exceptionnellement débloquées avant le départ en retraite.

Ces dispositifs bénéficient d'un régime social et fiscal incitatif, tant pour les entreprises que pour les salariés, résumé dans les tableaux ci-dessous.

Régime social et fiscal des dispositifs de

partage de la valeur

applicable aux entreprises

|

Régime social |

Régime fiscal |

|

|

Participation |

- exonération des cotisations

sociales |

- déduction du

bénéfice imposable |

|

Intéressement |

- exonération des cotisations

sociales |

- déduction du

bénéfice imposable |

|

Abondement d'un PEE / PEI |

- exonération des cotisations

sociales |

- déduction du

bénéfice imposable |

|

Abondement d'un Per(eco) |

- exonération des cotisations

sociales |

- déduction du

bénéfice imposable |

Source : Ministère du travail, du plein emploi et de l'insertion

Régime social et fiscal des dispositifs de

partage de la valeur applicable

aux salariés

|

Régime social |

Régime fiscal |

|

|

Participation |

- exonération des cotisations

sociales |

- non imposable si versement dans un plan d'épargne salariale (sauf intérêts des comptes courants bloqués perçus annuellement et non réinvestis) |

|

Intéressement |

- exonération des cotisations

sociales |

- non imposable dans la limite d'un montant égal aux trois quarts du plafond annuel moyen retenu pour le calcul des cotisations de sécurité sociale (32 994 € en 2023) si versement dans un plan d'épargne salariale |

|

PEE / PEI |

- abondement de l'entreprise

exonéré des cotisations sociales dans la limite de 300 % des

versements du salarié et de 3 519,36 € en 2023 - soit 8 % du

plafond annuel de la sécurité sociale (6 334,84 € en cas de

majoration) |

- abondement non-imposable dans la limite de 300 % des versements du salarié et de 3 519,36 € en 2023 - soit 8 % du plafond annuel de la sécurité sociale - (6 334,84 € en cas de majoration) |

|

Per(eco) |

- abondement de l'entreprise

exonéré des cotisations sociales dans la limite de 300 % des

versements du salarié et de 7 038,72 € en 2023, soit 16 % du

plafond annuel de la sécurité sociale

|

- abondement non imposable dans la

limite de 300 % des versements du salarié et de 7 038,72 € en

2023, soit 16 % du plafond annuel de la sécurité sociale

|

Source : Ministère du travail, du plein emploi et de l'insertion

? Instituée par la loi du 16 août 2022 portant mesures d'urgence pour la protection du pouvoir d'achat, la prime de partage de la valeur (PPV) a succédé à la prime exceptionnelle de pouvoir d'achat (Pepa) créée en 2018.

Elle peut être versée par l'employeur une fois par an à chaque salarié, dans la limite de 3 000 euros par salarié ou de 6 000 euros si l'entreprise met en oeuvre un accord d'intéressement, et bénéficie d'un régime social et fiscal incitatif34(*).

2. Malgré des mesures de simplification, les outils de partage de la valeur sont peu développés dans les petites entreprises

Afin de favoriser le développement des outils de partage de la valeur dans les petites et moyennes entreprises, plusieurs mesures de simplification et d'incitation sont entrées en vigueur ces dernières années.

Depuis le 1er janvier 2019, le forfait social n'est pas dû par les entreprises de moins de 50 salariés sur les sommes réparties au titre de la participation. En outre, les entreprises de moins de 250 salariés sont exonérées de forfait social sur les sommes versées au titre de l'intéressement35(*).

Concernant la participation, la loi du 7 décembre 2020 d'accélération et de simplification de l'action publique (ASAP)36(*) a notamment permis aux entreprises de moins de 50 salariés d'appliquer un accord de participation conclu au niveau de la branche professionnelle, si cet accord le prévoit. Elle a prévu les même modalités pour l'adhésion des entreprises de moins de 50 salariés à un plan d'épargne d'entreprise ou interentreprises en application d'un accord de branche.

En matière d'intéressement, la loi du 17 juin 2020 relative à diverses dispositions liées à la crise sanitaire37(*) a permis à l'employeur d'une entreprise de moins de onze salariés dépourvue de délégué syndical ou de membre élu de la délégation du personnel du comité social et économique de mettre en place, par décision unilatérale, un régime d'intéressement pour une durée comprise entre un et trois ans, à la condition qu'aucun accord d'intéressement ne soit applicable ni n'ait été conclu dans l'entreprise depuis au moins cinq ans avant la date d'effet de sa décision.

La loi ASAP du 7 décembre 2020 a simplifié l'adhésion à un accord d'intéressement de branche pour les entreprises de moins de 50 salariés, en leur accordant la possibilité de l'appliquer par une décision unilatérale de l'employeur. Puis, la loi du 16 août 2022 pour la protection du pouvoir d'achat38(*) a prévu que lorsque l'entreprise de moins de cinquante salariés n'est pas couverte par un accord de branche agréé, l'employeur peut mettre en place un accord d'intéressement par décision unilatérale si l'entreprise est dépourvue de délégué syndical et de comité social et économique ou si, au terme d'une négociation conduite avec les représentants du personnel, aucun accord n'a été conclu.

Malgré ces mesures incitatives, les outils de partage de la valeur peinent à se diffuser dans les petites et moyennes entreprises, en particulier celles de moins de 50 salariés, comme le montrent les tableaux ci-après.

Outre que ces entreprises ne sont pas tenues d'instituer un régime de participation, la mise en place de ces outils est souvent complexe pour des entreprises qui ne sont pas dotées de services financiers et de ressources humaines conséquents. À cet égard, la prime de partage de la valeur, dont la mise en place est plus simple, s'avère plus largement diffusée que les autres dispositifs de partage de la valeur dans les entreprises de moins de 50 salariés.

Part des entreprises couvertes par un accord de participation ou d'intéressement

|

Entreprises ayant un accord de participation |

Entreprises ayant un accord d'intéressement |

|||

|

2019 |

2020 |

2019 |

2020 |

|

|

10 à 49 salariés |

4,9 % |

4,8 % |

10,1 % |

10,9 % |

|

50 à 99 salariés |

35,5 % |

36,9 % |

22,4 % |

24,5 % |

|

100 à 249 salariés |

59,8 % |

61,3 % |

33,5 % |

34,8 % |

|

250 à 499 salariés |

64,9 % |

68,1 % |

50,3 % |

47,7 % |

|

500 à 999 salariés |

67,5 % |

68,4 % |

56,4 % |

54,2 % |

|

1 000 salariés et plus |

69,0 % |

70,7 % |

58,6 % |

60,1 % |

Source : Commission des affaires sociales d'après les données de la Dares (2022)

Part des salariés ayant reçu de la

participation, de l'intéressement

ou un abondement sur un plan

d'épargne salariale selon la taille de l'entreprise en 2020

|

Participation |

Intéressement |

Plan d'épargne entreprise |

Plan d'épargne retraite collectif |

|

|

10 à 49 salariés |

3,6 % |

7,9 % |

3,9 % |

0,7 % |

|

50 à 99 salariés |

25,4 % |

16,6 % |

6,0 % |

1,9 % |

|

100 à 249 salariés |

41,5 % |

26,0 % |

7,5 % |

2,7 % |

|

250 à 499 salariés |

44,8 % |

37,0 % |

13,6 % |

4,7 % |

|

500 à 999 salariés |

45,8 % |

41,9 % |

16,4 % |

8,3 % |

|

1 000 salariés et plus |

52,9 % |

51,7 % |

32,6 % |

18,0 % |

Source : Commission des affaires sociales d'après les données de la Dares (2022)

Part des entreprises ayant versé une prime

exceptionnelle de pouvoir d'achat

en 2021-2022 selon la taille des

entreprises

|

0 à 9 salariés |

16 % |

100 à 249 salariés |

19 % |

|

|

10 à 19 salariés |

23 % |

250 à 499 salariés |

22 % |

|

|

20 à 49 salariés |

21 % |

500 à 1 999 salariés |

19 % |

|

|

50 à 99 salariés |

20 % |

2 000 salariés et plus |

29 % |

Source : Commission des affaires sociales d'après les données de l'Urssaf caisse nationale (2022)

B. Imposer, à titre expérimental, aux entreprises de 11 à 49 salariés de mettre en place au moins un outil de partage de la valeur lorsqu'elles réalisent un bénéfice d'au moins 1 % pendant trois années consécutives

Afin de développer les outils de partage de la valeur au sein des petites entreprises, les signataires de l'accord national interprofessionnel du 10 février 2023 ont souhaité expérimenter l'obligation, pour les entreprises de 11 à 49 salariés, de mettre en place au moins un dispositif de partage de la valeur lorsqu'elles réalisent un bénéfice net fiscal d'au moins 1 % de leur chiffre d'affaires pendant trois années consécutives.

Article 7 de l'accord national interprofessionnel du 10 février 2023

Les entreprises de 11 salariés ou plus, et de moins de 50 salariés mettent en place au moins un dispositif légal de partage de la valeur (participation, intéressement, prime de partage de la valeur, abondement à un PEE, PEI ou PER) dès lors qu'elles remplissent les conditions suivantes :

- être constituées sous forme de société ;

- réaliser un bénéfice net fiscal positif au moins égal à 1 % du chiffre d'affaires pendant 3 années consécutives ;

- ne pas être couvertes par un dispositif de partage de la valeur (participation, intéressement, abondement à un PEE, PEI ou PER) au moment où la condition précisée à l'alinéa précédent est remplie.

Cette obligation entrera en vigueur au 1er janvier 2025. Pour l'appréciation du respect de la condition relative à la réalisation du bénéfice net fiscal au moins égal à 1 % du chiffre d'affaires pendant 3 années consécutives, seront prises en compte les années antérieures à cette date d'entrée en vigueur, soit les années 2022, 2023 et 2024. Pour répondre à cette obligation, les entreprises de 11 salariés ou plus et de moins de 50 salariés ont la possibilité de mettre en place les dispositifs prévus à l'article 6.

Les sommes versées dans ce cadre ouvrent droit au régime social et fiscal de la participation.

Les dispositions prévues aux articles 6 et 7 du présent accord sont mises en place à titre expérimental pour une durée de 5 ans à compter de la signature du présent accord. Un bilan paritaire de sa mise en oeuvre sera conduit au plus tard 6 mois avant la fin de cette période, notamment afin de mesurer l'impact de cette mesure sur la couverture des entreprises et des salariés des entreprises de moins de 50 salariés par un accord de participation, un accord d'intéressement, le versement d'une PPV ou la mise en place de PEE et de PER. Afin de faciliter la réalisation de ce bilan qualitatif et quantitatif, il est demandé aux services du Ministère du Travail de réaliser un suivi annuel des accords dans les entreprises de moins de 50 salariés.

Le présent article entend ainsi transposer l'article 7 de l'accord.

Le I du présent article prévoit qu'à titre expérimental et pendant une durée de cinq ans à compter de la promulgation de la loi, les entreprises d'au moins onze salariés qui ont réalisé un bénéfice net fiscal39(*) au moins égal à 1 % du chiffre d'affaires pendant trois exercices consécutifs et qui ne sont pas tenues de mettre en place un régime de participation40(*), c'est-à-dire celles de moins de 50 salariés, doivent au cours de l'exercice suivant :

- soit mettre en place un dispositif de participation41(*) ou d'intéressement42(*) ;

- soit abonder un plan d'épargne salariale43(*) ;

- soit verser la prime de partage de la valeur44(*).

Le II prévoit que ne seront pas soumises à cette obligation les entreprises qui mettent en oeuvre et appliquent, au cours de l'exercice considéré, l'un des outils de partage de la valeur mentionné au I.

Il exclut également du champ d'application de l'obligation les entreprises individuelles45(*).

Le III prévoit que l'obligation introduite par le présent article entre en vigueur pour les exercices ouverts postérieurement au 31 décembre 2024. Les trois exercices précédents seront pris en compte pour l'appréciation du respect de la condition relative à la réalisation du bénéfice net fiscal.

Enfin, le IV propose que le Gouvernement remette au Parlement un rapport d'évaluation des dispositions prévues par le présent article au plus tard six mois avant le terme de l'expérimentation. Un suivi annuel de l'application des dispositions du présent article devra être transmis aux organisations syndicales et patronales représentatives au niveau national interprofessionnel.

II - Les modifications adoptées par l'Assemblée nationale

? En commission, les députés ont adopté deux amendements identiques du rapporteur et de Mme Eva Sas tendant à avancer d'un an l'entrée en vigueur du présent article. L'obligation pour les entreprises de moins de cinquante salariés de mettre en place au moins un dispositif de partage de la valeur serait ainsi applicable à compter du 1er janvier 2024, au lieu du 1er janvier 2025.

Un amendement du rapporteur a également été adopté afin de préciser, par la modification de références au code du travail, que les dispositifs d'intéressement et de participation mis en place par les entreprises pour satisfaire à l'obligation posée par le présent article pourront être instituées selon les modalités prévues par le droit commun (par accord ou par décision unilatérale) ainsi que par l'article 2 du présent projet de loi, qui vise à développer la participation dans les entreprises de moins de 50 salariés.

Les députés ont en outre adopté un amendement du rapporteur qui ajoute le plan d'épargne retraite d'entreprise collectif (Pereco) interentreprises à la liste des plans d'épargne salariale qui pourront être abondés par l'employeur au titre de l'obligation posée par le présent article.

Enfin, six amendements rédactionnels du rapporteur ont été adoptés.

? Lors de la discussion en séance publique, les députés ont adopté un amendement de M. Dominique Potier, sous-amendé par deux sous-amendements identiques de M. Arthur Delaporte et Mme Eva Sas, qui exclut les sociétés anonymes à participation ouvrière (SAPO) du champ de l'obligation posée par le présent article.

En outre, un amendement de Mme Véronique Louwagie a été adopté, précisant que le rapport d'évaluation de l'expérimentation instituée par le présent article, devra donner une ventilation sur cinq années des dispositifs choisis et mis en place par les entreprises.

Un amendement rédactionnel du rapporteur a également été adopté, ainsi qu'un amendement de levée de gage déposé par le Gouvernement.

L'Assemblée nationale a adopté cet article ainsi modifié.

III - La position de la commission

Les données disponibles montrent que les outils de partage de la valeur sont trop peu développés dans les petites et moyennes entreprises (PME), en particulier celles de moins de 50 salariés. Si l'institution récente de la prime exceptionnelle de pouvoir d'achat puis de la prime de partage de a valeur a permis de renforcer le partage de la valeur créée par les PME, les salariés de ces entreprises continuent à moins bénéficier de ces dispositifs.

Le rapporteur partage donc l'objectif poursuivi par les signataires de l'accord national interprofessionnel qui entendent développer les outils de partage de la valeur dans les entreprises de moins de 50 salariés. Le dispositif proposé, qui traduit fidèlement les stipulations de l'accord, laissera aux entreprises le choix entre différents outils de partage de la valeur, afin que chaque entreprise puisse retenir le dispositif le plus adapté à sa situation, en tenant compte des demandes des représentants des salariés. En outre, le caractère expérimental du dispositif permettra d'évaluer les effets de l'obligation posée par le présent article et d'en tirer les conséquences sur les moyens d'assurer une plus large diffusion des outils de partage de la valeur dans les PME.

Cependant, alors que l'article 7 de l'accord prévoit explicitement que « cette obligation entrera en vigueur au 1er janvier 2025 », l'Assemblée nationale a avancé d'un an l'entrée en vigueur de l'obligation posée par le présent article, en prévoyant qu'elle s'appliquera aux exercices ouverts après le 31 décembre 2023.

Le rapporteur considère que le projet de loi doit assurer une transposition fidèle de l'ANI, et qu'il convient de retenir la date d'entrée en vigueur choisie par les partenaires sociaux signataires de l'accord.

En conséquence, la commission a adopté l'amendement COM-18 du rapporteur qui prévoit que l'obligation s'appliquera aux exercices ouverts après le 31 décembre 2024, ainsi que le proposait le texte initial.

En outre, la commission a adopté l'amendement COM-19 du rapporteur qui supprime la disposition selon laquelle « un suivi annuel de l'application du présent article est transmis aux organisations syndicales et patronales représentatives au niveau national et interprofessionnel », considérant que cette précision ne relève pas de la loi. L'accord national interprofessionnel, qui demande ce suivi, constitue une base suffisante pour que le Gouvernement informe les partenaires sociaux de la mise en oeuvre de l'expérimentation.

La commission a également adopté deux amendements COM-16 et COM-17 de précision rédactionnelle déposés par le rapporteur.

La commission a adopté cet article ainsi modifié.

Article 3

bis

Expérimentation de la généralisation des

dispositifs de partage

de la valeur dans le secteur de l'économie

sociale et solidaire

Cet article propose qu'à titre expérimental, pour une durée de 5 ans, lorsqu'un accord de branche étendu le prévoit, les employeurs de l'économie sociale et solidaire d'au moins 11 salariés qui réalisent durant trois exercices consécutifs un résultat excédentaire au moins égal à 1 % de leurs recettes instituent un régime d'intéressement ou abondent un plan d'épargne salariale ou versent la prime de partage de la valeur.

La commission a adopté cet article en prévoyant que l'obligation d'instituer un dispositif de partage de la valeur s'applique aux exercices ouverts après le 31 décembre 2024, conformément aux stipulations de l'accord national interprofessionnel.

I - Le dispositif adopté par l'Assemblée nationale

Le présent article a été introduit en séance publique à l'Assemblée nationale par l'adoption d'un amendement de Mme Fanta Berete et de sept sous-amendements du rapporteur.

Il vise à transposer l'article 7 de l'ANI dans le champ de l'économie sociale et solidaire car les employeurs de ce secteur ne déclarant pas de bénéfice net fiscal n'entreront pas dans le champ d'application de l'article 3. Le présent article entend donc créer un régime analogue à celui prévu à l'article 3, sous réserve des adaptations nécessaires à son application aux employeurs de l'économie sociale et solidaire

Le I du présent article prévoit qu'à titre expérimental et pendant une durée de cinq ans à compter de la promulgation de la loi, lorsqu'un accord de branche étendu le permet, les entreprises de l'économie sociale et solidaire qui emploient au moins onze salariés, qui ne déclarent pas de bénéfice net fiscal et qui ont réalisé un résultat excédentaire au moins égal à 1 % de leurs recettes pendant trois exercices consécutifs doivent, au cours de l'exercice suivant :

- soit mettre en place un dispositif d'intéressement ;

- soit abonder un plan d'épargne salariale ;

- soit verser la prime de partage de la valeur.

Sont visées « les entreprises au 1° du II de l'article 1er de la loi n° 2014-856 du 31 juillet 2014 relative à l'économie sociale et solidaire » : personnes morales de droit privé constituées sous la forme de coopératives, de mutuelles ou d'unions relevant du code de la mutualité ou de sociétés d'assurance mutuelles relevant du code des assurances, de fondations ou d'associations régies par la loi du 1er juillet 1901 relative au contrat d'association ou, le cas échéant, par le code civil local applicable aux départements du Bas-Rhin, du Haut-Rhin et de la Moselle.

Définition de l'économie sociale solidaire

Article 1er de la loi n°

2014-856 du 31 juillet 2014

relative à l'économie sociale et

solidaire (extrait)

L'économie sociale et solidaire est un mode d'entreprendre et de développement économique adapté à tous les domaines de l'activité humaine auquel adhèrent des personnes morales de droit privé qui remplissent les conditions cumulatives suivantes :

1° Un but poursuivi autre que le seul partage des bénéfices ;

2° Une gouvernance démocratique, définie et organisée par les statuts, prévoyant l'information et la participation, dont l'expression n'est pas seulement liée à leur apport en capital ou au montant de leur contribution financière, des associés, des salariés et des parties prenantes aux réalisations de l'entreprise ;

3° Une gestion conforme aux principes suivants :

a) Les bénéfices sont majoritairement consacrés à l'objectif de maintien ou de développement de l'activité de l'entreprise ;

b) Les réserves obligatoires constituées, impartageables, ne peuvent pas être distribuées. Les statuts peuvent autoriser l'assemblée générale à incorporer au capital des sommes prélevées sur les réserves constituées au titre de la présente loi et à relever en conséquence la valeur des parts sociales ou à procéder à des distributions de parts gratuites. La première incorporation ne peut porter que sur la moitié, au plus, des réserves disponibles existant à la clôture de l'exercice précédant la réunion de l'assemblée générale extraordinaire ayant à se prononcer sur l'incorporation. Les incorporations ultérieures ne peuvent porter que sur la moitié, au plus, de l'accroissement desdites réserves enregistré depuis la précédente incorporation. En cas de liquidation ou, le cas échéant, en cas de dissolution, l'ensemble du boni de liquidation est dévolu soit à une autre entreprise de l'économie sociale et solidaire au sens du présent article, soit dans les conditions prévues par les dispositions législatives et réglementaires spéciales qui régissent la catégorie de personne morale de droit privé faisant l'objet de la liquidation ou de la dissolution. [...]

Le II prévoit que ne seront pas soumises à l'obligation instituée au présent article les entreprises qui, au titre de l'exercice considéré, mettent déjà en oeuvre et appliquent l'un des dispositifs de partage de la valeur énumérés au I ou qui mettent en application un régime de participation.

Aux termes du III, l'obligation de mettre en place l'un des dispositifs de partage de la valeur s'appliquera aux exercices ouverts après le 31 décembre 2023. Les trois exercices précédents seront pris en compte pour l'appréciation du respect de la condition relative à la réalisation du résultat excédentaire.

Enfin, le IV prévoit que le Gouvernement remettra au Parlement un rapport d'évaluation de l'expérimentation au plus tard six mois son terme.

II - La position de la commission

Dans le prolongement du dispositif proposé à l'article 3 et conformément au souhait des signataires de l'accord national interprofessionnel, il apparait justifié que les salariés du secteur de l'économie sociale et solidaire bénéficient plus largement des dispositifs de partage de la valeur.

L'obligation faite aux employeurs de ce secteur qui comptent au moins 11 salariés de mettre en place, à titre expérimental, au moins un outil de partage de la valeur est donc soutenue par le rapporteur.

Son champ d'application aux employeurs d'au moins 11 salariés, sans limite maximale d'effectifs, est cohérente avec le fait que ces employeurs ne sont pas des entreprises soumises à l'obligation de participation dès lors qu'elles atteignent le seuil de 50 salariés. L'application de l'obligation à condition qu'un accord de branche le prévoie permettra d'adapter le dispositif à la diversité des structures de l'économie sociale et solidaire, dans le cadre de la négociation collective.

Le rapporteur émet toutefois des réserves sur les conséquences de la mesure proposée pour le financement des structures de l'économie sociale et solidaires qui bénéficient de fonds publics octroyés par l'État, les collectivités territoriales et les caisses de la sécurité sociale. Le caractère expérimental du dispositif proposé devra permettre d'évaluer, au terme de l'expérimentation, les effets du présent article sur les finances publiques et sur la viabilité financière des structures concernées.

Au même titre que pour l'article 3, le rapporteur considère que l'objectif d'une transposition fidèle de l'ANI impose de retenir la date d'entrée en vigueur choisie par les partenaires sociaux signataires de l'accord.

Dès lors, la commission a adopté l'amendement COM-22 du rapporteur qui prévoit que l'obligation prévue au présent article s'appliquera aux exercices ouverts après le 31 décembre 2024, au lieu du 31 décembre 2023.

La commission a également adopté les amendements rédactionnels COM-20 et COM-21 du rapporteur.

La commission a adopté cet article ainsi modifié.

Article

4

Suppression du report de trois ans de l'obligation de mise en place

de

la participation pour les entreprises d'au moins 50 salariés

appliquant un régime d'intéressement

Cet article propose de supprimer le report de trois ans de l'obligation de mettre en place la participation pour les entreprises qui appliquent déjà un accord d'intéressement.

La commission a adopté cet article sans modification.

I - Le dispositif proposé

? Une obligation d'instituer un régime de participation pour les entreprises d'au moins 50 salariés, lorsque ce seuil d'effectif est franchi pendant cinq années consécutives

Aux termes de l'article L. 3322-2 du code du travail, les entreprises employant au moins cinquante salariés garantissent le droit de leurs salariés à participer aux résultats de l'entreprise. Il en va de même pour les entreprises constituant une unité économique et sociale et composée d'au moins cinquante salariés.

En application de l'article L. 3322-1 du code du travail, cette obligation s'applique à compter du premier exercice ouvert postérieurement à une période de cinq années civiles consécutives au cours desquelles le seuil d'effectif a été atteint ou dépassé.

? Une obligation différée de trois ans supplémentaires lorsque l'entreprise a préalablement conclu un accord d'intéressement

L'article L. 3322-3 du code du travail prévoit toutefois que lorsqu'une entreprise ayant conclu un accord d'intéressement vient à employer au moins cinquante salariés, les obligations de mise en place de la participation ne s'appliquent qu'au troisième exercice clos après le franchissement du seuil d'assujettissement à la participation, si l'accord est appliqué sans discontinuité pendant cette période.

En conséquence, une entreprise de moins de 50 salariés mettant en oeuvre un accord d'intéressement et qui franchit le seuil de 50 salariés en année N n'est tenue de mettre en place un régime de participation qu'à compter de l'année N+8, si son effectif demeure supérieur ou égal à 50 salariés pendant cette période et si elle applique l'accord de participation pendant cette même période.

? Supprimer le report de trois ans de l'obligation de mettre en place la participation pour les entreprises qui appliquent déjà un accord d'intéressement

L'article 8 de l'ANI du 10 février 2023 stipule que « pour déclencher l'obligation de participation, les règles actuelles nécessitent que les effectifs de l'entreprise aient été supérieurs à 50 salariés chaque année sur une période de 5 ans consécutifs. Une variation de l'effectif sur une année remet donc le compte des années à zéro. Par ailleurs, la présence d'un accord d'intéressement préalable reporte de 3 ans la mise en place de la participation. Afin de permettre une généralisation plus rapide du dispositif de participation, les organisations signataires proposent de supprimer la règle reportant l'obligation de participation en présence d'un accord d'intéressement. »

Le présent article transpose dans la loi cet article 8 de l'accord.

Son I abroge l'article L. 3322-3 du code du travail.

Son II introduit un régime transitoire pour les entreprises qui appliqueront le report de trois ans au moment de l'entrée en vigueur de la loi. Il prévoit que les entreprises qui ne sont tenues d'appliquer un régime de participation qu'à compter du troisième exercice clos après le franchissement du seuil d'assujettissement à la participation conserveront le bénéfice de cette disposition jusqu'au terme du report.

II - Les modifications adoptées par l'Assemblée nationale

Les députés ont adopté un amendement rédactionnel du rapporteur lors de l'examen du texte en commission.

L'Assemblée nationale a adopté cet article ainsi modifié.

III - La position de la commission

La mesure proposée permettra de réduire les délais de mise en place de la participation au sein des entreprises qui atteignent le seuil de 50 salariés et qui appliquent un accord d'intéressement. Il contribue donc à développer la diffusion des outils de partage de la valeur dans les petites et moyennes entreprises, ainsi que l'ont souhaité les signataires de l'accord national interprofessionnel du 10 février 2023.

Le présent article assure une transposition nécessaire et fidèle des stipulations de l'article 8 de l'ANI. En conséquence, le rapporteur a proposé à la commission de l'adopter.

La commission a adopté cet article sans modification.

Article

5

Partage de la valeur en cas d'augmentation exceptionnelle du

bénéfice

Cet article propose d'imposer aux entreprises d'au moins cinquante salariés qui disposent d'un délégué syndical de négocier sur les conséquences d'un bénéfice exceptionnel de l'entreprise dans le cadre du partage de la valeur.

La commission a adopté cet article modifié par un amendement rédactionnel.

I - Le dispositif proposé

A. Après suppression d'un premier dispositif jugé trop complexe, les possibilités de partage des bénéfices exceptionnels demeurent contraintes

Dans un contexte de reprise économique et d'inflation forte se révélant particulièrement favorable à certains secteurs, la question du partage de la valeur dans l'entreprise retrouve périodiquement une actualité politique et médiatique, a fortiori concernant les « bénéfices exceptionnels ».

L'échec de la prime de partage des profits (2011-2015)

Après la crise financière, dans un contexte analogue de reprise, le législateur a souhaité mettre en place en 2011 une prime de partage des profits dite « prime dividende »46(*). Le dispositif consistait pour les entreprises d'au moins cinquante salariés à être tenue de mettre en place une prime au profit de l'ensemble de leurs salariés lorsque leurs dividendes par action ou part sociale étaient en hausse par rapport à la moyenne des dividendes des deux années précédentes.

Cette prime a été supprimée par un amendement du sénateur Olivier Cadis47(*) lors du projet de loi de financement de la sécurité sociale (PLFSS) pour 2015, avec un avis favorable du Gouvernement. En effet, en plus d'une complexité substantielle des modalités de calcul, la prime a connu un faible recours : seuls 1,6 million de salariés en ont bénéficié contre un objectif initial de 4 millions, avec un montant moyen de 256 euros contre 700 euros d'objectif.

· Au titre de l'article L. 2242-1 du code du travail, les entreprises pourvues d'un représentant syndical doivent engager tous les quatre ans une négociation sur la rémunération, « notamment les salaires effectifs, le temps de travail et le partage de la valeur ajoutée dans l'entreprise ». Cependant la situation des augmentations exceptionnelles du bénéfice n'est pas directement prise en compte, puisqu'elle ne génère pas systématiquement un accroissement de la réserve spéciale de participation (RSP) à hauteur des bénéfices réalisés.

La définition d'un « bénéfice exceptionnel » est complexe et peu consensuelle au sein de l'entreprise. Cette recherche de caractérisation de « l'exceptionnel » trouve un écho dans d'autres notions de comptabilité ou de fiscalité :

- les revenus exceptionnels dans le cadre de l'imposition sur le revenu48(*) (IR). L'administration fiscale les définis ainsi comme (i) des revenus qui ne sont pas appelés à se renouveler et qui dépassent la moyenne des revenus imposables des trois années précédentes ; ou (ii) certains revenus exceptionnels par nature49(*) ;

- le résultat exceptionnel d'une entreprise, qui est un indicateur comptable couramment utilisé. Il correspond au résultat des opérations qui se sont déroulées pendant le cycle d'exploitation mais qui ne sont pas liées à l'activité normale ou récurrente de l'entreprise : il se calcule en ajoutant au résultat courant avant impôt les produits ou charges exceptionnels. Un produit exceptionnel peut par exemple être lié à la cession d'un bien, à la rentrée d'une créance considérée comme irrécouvrable ou aux pénalités de retard perçues.

Cependant ces notions ne permettent pas de dégager une définition univoque du « bénéfice exceptionnel », ce qui a incité les partenaires sociaux à lui préférer l'idée « d'augmentation exceptionnelle du bénéfice ».

· Dès lors, une entreprise qui souhaite associer ses salariés à la réalisation de bénéfices dits exceptionnels a alors trois solutions :

- retenir une formule de calcul dérogatoire de la RSP, plus favorable aux salariés50(*) : cela ne concerne que 8 % des entreprises concernées par la RSP, et 25 % de ces entreprises qui ont plus de 1 000 salariés ;

- opérer le versement d'un supplément de RSP au titre de l'exercice clos51(*) : dans le respect des plafonds fixés à l'article L. 3324-5 du code du travail. Cette possibilité semble néanmoins peu employée, et la direction générale du travail ne dispose pas de chiffrage à ce sujet52(*) ;

- opter pour un dispositif d'intéressement des salariés53(*) avec une formule de calcul qui repose sur les résultats de l'entreprise ou ses bénéfices.

B. Les négociations relatives à la mise en place d'un régime de participation ou d'intéressement devront porter sur la définition d'une « augmentation exceptionnelle du bénéfice »

Le présent article transpose l'article 9 de l'ANI qui vise à mieux prendre en compte le partage de la valeur en cas d'augmentation exceptionnelle du bénéfice net fiscal.

Le I du présent article crée un nouveau chapitre après le chapitre V du titre IV du livre III de la troisième partie du code du travail intitulé « Partage de la valeur en cas d'augmentation exceptionnelle du bénéfice fiscal ». Il est composé d'un article unique L. 3346-1.

Le I de l'article L. 3346-1 nouvellement créé impose aux entreprises d'au moins cinquante salariés qui disposent d'un délégué syndical de négocier sur les conséquences d'une augmentation exceptionnelle du bénéfice de l'entreprise dans le cadre des dispositifs de partage de la valeur.

Les 1° à 3° du I de l'article L. 3346-1 précisent que ce partage de la valeur peut respectivement être mis en oeuvre :

- par un versement d'un supplément de participation prévu à l'article L. 3324-9 du code du travail ;

- le cas échéant par le versement d'un supplément d'intéressement prévu à l'article L. 3314-1 du même code ;

- par l'ouverture d'une nouvelle négociation visant à mettre en place un dispositif d'intéressement défini à l'article L. 3312-1, à abonder un des plans d'épargne concernés54(*) ou de verser la prime de partage de la valeur définie à l'article 1er de la loi n° 2022-1158 du 16 août 2022 portant mesures d'urgence pour la protection du pouvoir d'achat.

Le II de l'article L. 3346-1 précise que ces dispositions ne s'appliquent pas aux entreprises qui ont mis en place un accord de participation ou d'intéressement comprenant une clause spécifique prenant en compte ces augmentations exceptionnelles, ou un régime de participation fondé sur une base de calcul mieux distante par rapport à la formule de droit commun de l'article L. 3324-1.

Le II du présent article précise que les entreprises qui disposent déjà d'un accord d'intéressement ou de participation applicable au moment de l'entrée en vigueur de la loi engagent une négociation sur ce même thème avant le 30 juin 2024.

II - Les modifications adoptées par l'Assemblée nationale

En commission, trois amendements rédactionnels ont été adoptés, ainsi qu'un amendement du rapporteur élargissant l'objet du renvoi à une négociation ultérieure du 3° du I de l'article L. 3346-1 au cas du versement d'un supplément d'intéressement ou de participation.

En séance l'Assemblée nationale a adopté un amendement de cohérence rédactionnelle, et cinq amendements identiques du rapporteur, de MM. Stéphane Viry et François Gernigon et de Mmes Michèle Peyron et Anne Bergantz, visant à préciser les critères pris en compte dans la définition de l'augmentation exceptionnelle du bénéfice lors de la négociation, il s'agit notamment de la taille de l'entreprise, son secteur d'activité, ses bénéfices des années précédents ou les éléments exceptionnels externes à l'entreprise intervenus avant réalisation du bénéfice. Cette liste de critères vise à répondre au risque constitutionnel d'incompétence négative souligné par l'avis rendu par le Conseil d'État sur le projet de loi55(*).

L'Assemblée nationale a adopté cet article ainsi modifié.

III - La position de la commission

Le présent article transpose fidèlement la volonté exprimée dans l'ANI à l'article 9. Il permet d'inviter les entreprises de plus de cinquante salariés à procéder à la caractérisation d'une « augmentation exceptionnelle du bénéfice net fiscal » et, le cas échéant, à en définir le partage lors des négociations relatives aux dispositifs de partage de la valeur.

Le rapporteur estime notamment que la fixation de critères à retenir lors de la définition de l'augmentation exceptionnelles des bénéfices, qui a été ajoutée par l'Assemblée nationale, bien que n'étant pas strictement envisagée par l'ANI, ne trahit pas son intention. En effet, elle concilie de manière satisfaisante le besoin de sécurisation juridique du dispositif au regard du risque d'incompétence négative, et la volonté de conserver des marges de manoeuvres au dialogue social afin d'adapter le dispositif à la nature de l'entreprise et de l'activité concernées.

Dans ces conditions, le rapporteur propose de simplement de procéder à une précision rédactionnelle (amendement COM-23).

La commission a adopté cet article ainsi modifié.

Article

6

Ajustement de la prime de partage de la valeur et prolongation

de son

régime social et fiscal temporaire

pour les entreprises de moins de

50 salariés

Cet article propose que la prime de partage de la valeur puisse être attribuée deux fois par année civile, que son montant puisse être affecté aux plans d'épargne salariale et que le régime temporaire d'exonérations sociales et fiscales soit prolongé jusqu'à la fin de l'année 2026 pour les entreprises de moins de 50 salariés.

La commission a adopté cet article modifié par un amendement de coordination.

I - Le dispositif proposé

A. La prime exceptionnelle de pouvoir d'achat, exonérée d'impôt et de cotisations sociales, applicable entre 2019 et 2021

Afin de lutter contre les difficultés économiques et sociales d'une partie de la population qui ont émergé lors de la crise dite des « gilets jaunes » puis de l'épidémie de covid-19, la prime exceptionnelle de pouvoir d'achat (Pepa) a été instituée par la loi du 24 décembre 2018 portant mesures d'urgence économiques et sociales56(*), puis reconduite par la loi du 24 décembre 2019 de financement de la sécurité sociale pour 202057(*) et par la loi du 19 juillet 2021 de finances rectificative pour 202158(*). Le dispositif s'est appliqué de 2019 à mars 2022 et permettait aux employeurs de verser à leurs salariés un prime exonérée de l'ensemble des impositions, cotisations et contributions assises sur la rémunération, tant pour l'employeur que pour le salarié, sous réserve de respecter les conditions suivantes :

- rémunération des salariés inférieure à 3 Smic ;

- non substitution de la prime aux autres éléments de rémunération ;

- versement dans le délai fixé par la loi.

Le montant de la prime exonérée était plafonné à 1 000 euros et a pu être porté, à compter de 2020, à 2 000 euros sous réserve de respecter l'une des conditions suivantes, qui ont varié selon l'année de versement :

- mise en oeuvre d'un accord d'intéressement ;

- conclusion d'un accord qui identifiait les salariés qui avaient contribué à la continuité de l'activité économique et au maintien de la cohésion sociale pendant l'état d'urgence sanitaire ;

- effectif inférieur à 50 salariés.

Entre 2019 et mars 2022, 8,3 milliards d'euros ont été distribués aux salariés pour un montant moyen de prime de 542 euros par bénéficiaire.

Distribution de la Pepa entre 2019 et 2022

|

Année |

Montant de Pepa versé |

Nombre d'établissements ayant versé la Pepa |

Nombre de bénéficiaires d'une Pepa |

Montant moyen de Pepa par bénéficiaire |

|

2019 |

2,26 Md € |

470 158 |

4 907 813 |

402 € |

|

2020 |

3,21 Md € |

585 806 |

5 214 619 |

593 € |

|

2021 |

1,94 Md € |

431 785 |

3 384 058 |

545 € |

|

2022 |

0,89 Md € |

145 742 |

1 800 694 |

494 € |

|

Total |

8,3 Md € |

1 633 491 |

15 307 184 |

542 € |

Source : Étude d'impact du projet de loi, pp. 68-69.

Si le dispositif a permis de soutenir significativement le pouvoir d'achat des salariés concernés, son application s'est néanmoins caractérisée par d'importantes disparités.

Les travaux conduits en 2022 par la commission des affaires sociales lors de l'examen du projet de loi portant mesures d'urgence pour la protection du pouvoir d'achat59(*) ont permis de montrer que, dans sa version applicable entre 2021 et 2022, la Pepa avait été distribuée par 17 % des établissements susceptibles de la verser, avec d'importantes variations selon les secteurs d'activité. La distribution de la prime a été observée dans toutes les entreprises, quel que soit l'effectif, même si des écarts ont été constatés selon la taille des entreprises : 16 % des entreprises de moins de 10 salariés l'ont versée ; 29 % des entreprises d'au moins 2 000 salariés l'ont versée. En outre, 13 % des bénéficiaires ont perçu une prime dont le montant s'est élevé au plafond de 1 000 euros et 5 % des bénéficiaires ont reçu un montant égal à 2 000 euros.

B. La prime de partage de la valeur instituée en 2022

La loi du 16 août 2022 portant mesures d'urgence pour la protection du pouvoir d'achat60(*) a créé une nouvelle prime au caractère pérenne, la prime de partage de la valeur (PPV) qui reprend un certain nombre de caractéristiques de la Pepa.

Cette prime peut être versée une fois par an à chaque salarié, dans la limite de 3 000 euros par salarié ou de 6 000 euros si l'entreprise met en oeuvre un accord d'intéressement.

Son montant peut différer selon les bénéficiaires en fonction de la rémunération, du niveau de classification, de l'ancienneté dans l'entreprise, de la durée de présence effective pendant l'année écoulée ou de la durée de travail prévue au contrat de travail. Elle ne peut se substituer à aucun des éléments de rémunération qui sont versés par l'employeur, aux augmentations de rémunération et aux primes prévues par un accord salarial, par le contrat de travail ou par les usages en vigueur dans l'entreprise. Le montant de la prime ainsi que, le cas échéant, le niveau maximal de rémunération des salariés éligibles et les conditions de modulation du niveau de la prime selon les bénéficiaires font l'objet d'un accord d'entreprise ou d'une décision unilatérale de l'employeur. Le versement de la prime peut être réalisé en une ou plusieurs fois, dans la limite d'une fois par trimestre, au cours de l'année civile.

Deux régimes d'exonérations distincts, l'un temporaire et l'autre pérenne, sont applicables selon la rémunération du bénéficiaire et le moment du versement de la prime. Elle est exonérée, dans la limite des plafonds de 3 000 et 6 000 euros :

- des cotisations sociales61(*) ainsi que de l'impôt sur le revenu, de la contribution sociale généralisée (CSG), de la contribution au remboursement de la dette sociale (CRDS), du forfait social et de la taxe sur les salaires lorsqu'elle est versée entre le 1er juillet 2022 et 31 décembre 2023 aux salariés percevant une rémunération inférieure à 3 Smic sur les 12 mois précédant le versement de la prime ;

- des seules cotisations sociales lorsqu'elle est versée à compter du 1er juillet 2022 aux salariés dont la rémunération excède 3 Smic et à compter du 1er janvier 2024 à l'ensemble des salariés quel que soit leur niveau de rémunération. Elle est donc soumise dans ce cas à la CSG, à la CRDS, à l'impôt sur le revenu, à la taxe sur les salaires et au forfait social pour les entreprises de plus de 250 salariés.

De juillet 2022 à juillet 2023, la prime de partage de la valeur a été versée à 9,5 millions de salariés pour un montant total de près de 6,4 milliards d'euros. Le montant moyen de prime versée était de 730 euros, soit un montant supérieur à ceux versés en moyenne au titre de la Pepa62(*).

Distribution de la prime de partage de la valeur (2022-2023)

|

Période |

Montant de PPV versé |

Nombre d'établissements ayant versé une PPV |

Nombre de bénéficiaires d'une PPV |

Montant moyen de PPV par bénéficiaire |

|

2022 |

4,4 Md € |

464 000 |

5 500 000 |

789 € |

|

2022-janvier à juillet 2023 |

2,3 Md € |

272 000 |

3 500 000 |

770 € |

Source : Réponses de la direction de la sécurité sociale au questionnaire du rapporteur

Distribution de la prime de partage de la valeur selon la taille de l'entreprise (2022-2023)

|

Effectifs de l'établissement verseur |

Montants cumulés de primes versées |

Nombre d'établissements ayant versé |

Part des établissements sur le total des établissements verseurs |

|

0 à 9 |

1 205 541 041 |

324 297 |

57 % |

|

10 à 19 |

600 219 399 |

59 012 |

10 % |

|

20 à 49 |

756 787 798 |

46 377 |

8 % |

|

50 à 99 |

427 059 605 |

20 529 |

4 % |

|

100 à 249 |

596 052 449 |

22 654 |

4 % |

|

250 à 499 |

465 204 314 |

16 597 |

3 % |

|

500 à 1 999 |

855 600 469 |

33 374 |

6 % |

|

2000 et plus |

1 534 451 663 |

42 346 |

7 % |

|

inconnu |

40 418 380 |

6 341 |

1 % |

|

Total |

6 481 335 118 |

571 527 |

100 % |

Source : Réponses de la direction de la sécurité sociale au questionnaire du rapporteur

C. Ajuster certaines règles applicables à la prime et prolonger le régime temporaire d'exonération pour les entreprises de moins de 50 salariés

Après avoir affirmé que la prime de partage de la valeur « ne doit pas se développer au détriment des dispositifs d'intéressement et de participation, et ce dans le respect du principe de non-substitution avec le salaire » les signataires de l'ANI du 10 février 2023 ont demandé, à l'article 10 de l'accord, les évolutions suivantes du cadre légal et réglementaire de la prime :

- ouvrir la possibilité de placer la PPV dans un plan d'épargne entreprise et/ou d'épargne retraite ;

- permettre l'octroi d'au plus deux PPV chaque année dans la limite du plafond et du nombre de versements actuellement prévus ;

- à compter du 1er janvier 2024, maintenir le régime fiscal et social en vigueur au 1er janvier 2023 pour les entreprises de moins de 50 salariés ; pour les entreprises de plus de 50 salariés, le cadre prévu par la loi du 16 août 2022 portant mesures d'urgence pour la protection du pouvoir d'achat est maintenu.

Le présent article a pour objet de transposer dans la loi les stipulations de l'article 10 de l'ANI, en modifiant l'article 1er de la loi du 16 août 2022 portant mesures d'urgence pour la protection du pouvoir d'achat.

? Possibilité de verser deux primes au titre d'une année civile

Le 2° modifie le IV de l'article 1er de la loi du 16 août 2022 afin de prévoir que deux primes de partage de la valeur peuvent être attribuées au titre d'une même année civile.

Le 3° modifie le V afin que, lorsque deux primes sont versées au cours d'une même année civile, leurs montants cumulés soient exonérés dans la limite globale de 3 000 euros ou de 6 000 euros si l'entreprise est couverte par un accord d'intéressement.

? Création de nouveaux régimes d'exonérations

Le 5° insère, après le VI du même article 1er, trois paragraphes VI bis, VI ter et VI quater.

Le VI bis prévoit que les primes de partage de la valeur versées entre le 1er janvier 2024 et le 31 décembre 2026 par une entreprise de moins de 50 salariés à ceux de ses salariés ayant perçu au cours des douze mois précédent le versement une rémunération inférieure à 3 Smic sont exonérées des mêmes cotisations, contributions et impositions que pour la PPV temporaire en vigueur jusqu'à fin 2023, soit :

- des cotisations également exonérées dans le cadre du régime pérenne (cf. supra) ;

- de l'impôt sur le revenu ;

- de la CSG et de la CRDS.

Le VI ter prévoit que lorsqu'un bénéficiaire a adhéré à un plan d'épargne salariale ou à un plan d'épargne retraite d'entreprise et qu'il affecte à la réalisation de ce plan tout ou partie des sommes qui sont attribuées au titre de la ou des PPV qu'il perçoit, dans un délai défini par décret, ces sommes sont exonérées d'impôt sur le revenu dans les limites de 3 000 ou 6 000 euros prévues pour les exonérations de cotisations.

Le VI quater prévoit que les primes exonérées sont incluses dans le montant du revenu fiscal de référence

En conséquence, le 1° modifie le I de l'article 1er de la loi du 16 août 2022 afin de préciser que la prime bénéfice de l'exonération prévue au VI bis, inséré par le 5° du présent article. Par ailleurs, le 4° supprime le deuxième alinéa du VI, qui prévoit que la prime exonérée est incluse dans le montant du revenu fiscal de référence, cette disposition étant reprise au VI quater inséré par le 5° du présent article.

II - Les modifications adoptées par l'Assemblée nationale

Les députés ont adopté cinq amendements rédactionnels du rapporteur lors de l'examen du texte par la commission des affaires sociales.

L'Assemblée nationale a adopté cet article ainsi modifié.

III - La position de la commission

L'instauration de la prime exceptionnelle de pouvoir d'achat puis de la prime de partage de la valeur a permis à de nombreux salariés de bénéficier d'une redistribution de la valeur créée par les entreprises, en particulier dans les petites et les moyennes entreprises, dans lesquelles l'intéressement et la participation sont moins développés.

La simplicité de versement de la prime et son régime social et fiscal incitatif ont permis une large diffusion du dispositif qui a contribué au soutien du pouvoir d'achat des salariés, dans un contexte de forte inflation.

Si le régime fiscal et social de la prime représente un perte de recettes pour les finances publiques comparativement à des hausses de salaires, il convient de souligner que la situation économique des entreprises depuis 2020, marquée par la crise sanitaire puis par une forte inflation et des tensions d'approvisionnement, n'aurait pas permis à de nombreuses entreprises de procéder à d'importantes hausses de salaires, qui engagent à long terme les employeurs. En conséquence, bien que certaines études estiment qu'il existe un effet de substitution entre la PPV et les salaires, l'ampleur et la réalité de cet effet demeure difficile à mesurer, puisque le nombre d'entreprises qui auraient procédé à des revalorisations salariales en l'absence de prime ne peut être estimé. En conséquence, le rapporteur considère que la prime contribue au développement du partage de la valeur dans les entreprises et au soutien du pouvoir d'achat de ménages, sans faire obstacle aux négociations salariales qui ont cours au sein des branches et des entreprises.

Le contexte actuel, qui demeure marqué par une forte inflation, justifie que le régime social et fiscal temporaire adossé à la prime soit prolongé pour trois années supplémentaires pour les salariés rémunérés jusqu'à 3 Smic, en restreignant son application aux entreprises de moins de 50 salariés. Ces entreprises sont celles qui ne sont pas tenues de mettre en place un régime de participation et qui développent peu l'intéressement. Leurs salariés bénéficient donc moins des dispositifs de partage de la valeur que ceux qui sont employés par des entreprises de plus de 50 salariés.

Le dispositif proposé introduit ainsi une incitation du même ordre que de précédentes mesures dont l'objectif était d'inciter les petites et moyennes entreprises à développer l'intéressement et la participation, telles que l'exonération de forfait social, instituée depuis le 1er janvier 2019, pour les entreprises de moins de 50 salariés sur les sommes réparties au titre de la participation et pour celles de moins de 250 salariés sur les sommes versées au titre de l'intéressement.

Pour ces raisons, le rapporteur soutient les mesures demandées par les signataires de l'accord national interprofessionnel concernant la prolongation du régime social et fiscal temporaire adossé à la prime.

En outre, les ajustements proposés par les signataires, qui permettront de verser deux primes au titre d'une même année et d'affecter les sommes versées aux plans d'épargne salariale, contribueront à inscrire la prime dans les outils de partage de la valeur à la disposition des entreprises.

Au total, le présent article assure donc une transposition fidèle et nécessaire des stipulations de l'article 10 de l'ANI et recueille le soutien du rapporteur.

La commission a adopté l'amendement COM-24 du rapporteur qui tire les conséquences de la possibilité de verser deux primes au cours d'une même année civile pour les primes qui seront versées aux titre de l'année 2023 dans le cadre du régime d'exonération temporaire en vigueur jusqu'à la fin de cette année.

La commission a adopté cet article ainsi modifié.

Article 7

Prime

de partage de la valorisation de l'entreprise

Cet article propose de créer un nouveau plan de partage de la valorisation de l'entreprise permettant, le cas échéant, de verser aux salariés une prime de partage de la valorisation de l'entreprise (PPVE) en cas de progression de la valorisation sur une période de trois ans, tout en bénéficiant d'un traitement fiscal et social incitatif.

La commission a adopté cet article, modifié par un amendement rédactionnel, en supprimant une demande de rapport au Gouvernement.

I - Le dispositif proposé

A. Des possibilités de partage de la valorisation de l'entreprise avec les salariés limitées à l'actionnariat salarié

Parmi les nombreux dispositifs de partage de la valeur, ceux qui relèvent de l'actionnariat salarié présentent la particularité de faire reposer ce partage sur la valorisation de l'entreprise. Cette forme d'intéressement permet d'inciter et de valoriser l'implication des salariés à long terme, mais également de répondre à la situation de certains secteurs ou de certaines entreprises pour lesquelles la valorisation peut évoluer plus sensiblement que les résultats (start-up, etc.).

· Chaque année plus de 600 000 salariés bénéficient d'un tel dispositif63(*), tandis que 3,5 millions de salariés étaient actionnaires de leur entreprise en 202064(*). Ces « salariés actionnaires » ont principalement bénéficié d'un des régimes prévus par la loi :

- les options de souscription ou d'achat d'actions par les salariés65(*) (stock-options) ;

- l'attribution gratuite d'action (AGA) aux salariés66(*) ;

- l'augmentation de capital réservé aux adhérents de plan d'épargne d'entreprise (PEE)67(*) ;

- les bons de souscription de parts de créateur d'entreprise (BSPCE)68(*).

· Cependant ces dispositifs souffrent de façon structurelle de freins à la diffusion au sein des entreprises :

- la forme même de la société par action limite l'accès des salariés à ces dispositifs, et notamment concernant les salariés des petites et moyennes entreprises (PME) et très petites entreprises (TPE) puisque les opérations de cotation demeurent complexes et couteuses. Cette difficulté est attestée par les statistiques produites par la Dares :

Opérations d'actionnariat salarié en 2020 selon la taille des entreprises

|

Part d'entreprises concernées |

Part des salariés potentiellement couverts |

|

|

1 à 9 salariés |

0,5 % |

0,01 % |

|

10 à 49 salariés |

0,8 % |

0,4 % |

|

50 à 99 salariés |

1,6 % |

0,8 % |

|

100 à 249 salariés |

3,9 % |

2,0 % |

|

250 à 499 salariés |

5,9 % |

2,7 % |

|

500 à 999 salariés |

9,1 % |

4,4 % |

|

1 000 salariés ou plus |

17,2 % |

10,5 % |

Source : Dares, Quelle place occupe l'actionnariat salarié en 2020 ?, Focus n°7, 2 février 2023

- l'actionnariat salarié dépasse également la seule association à la progression de la valorisation de l'entreprise, puisque la part du capital social détenue confère également un droit de vote proportionnel lors des assemblées générales, et plus largement un pouvoir de contrôle sur l'entreprise. Cette association à la gouvernance constitue un des intérêts de l'actionnariat salarié, mais peut également décourager certains dirigeants d'y recourir.

Les phantom stocks :

intéresser les salariés

sur le cours d'une

société sans déformer l'actionnariat

Apparus pour la première fois à la fin des années 1950 aux Etats-Unis69(*), les phantom stocks se sont depuis développés dans les pays anglo-saxons, et présentent une alternative aux stock-options en matière d'intéressement des salariés.

Les phantom stock plan permettent de doter les salariés des avantages du statut d'actionnaire, à commencer par celui procuré par l'appréciation de la valeur de la société, sans pour autant leur accorder une détention du capital social de l'entreprise :

- attribution : les salariés se voient donc attribuer des actions virtuelles, « units », qui peuvent avoir être gratuites ou bien avoir une valeur « notionnelle » correspondant au cours théorique de l'action à la date de l'attribution ;