C. SÉCURISER LE FINANCEMENT DE LA DETTE SOCIALE

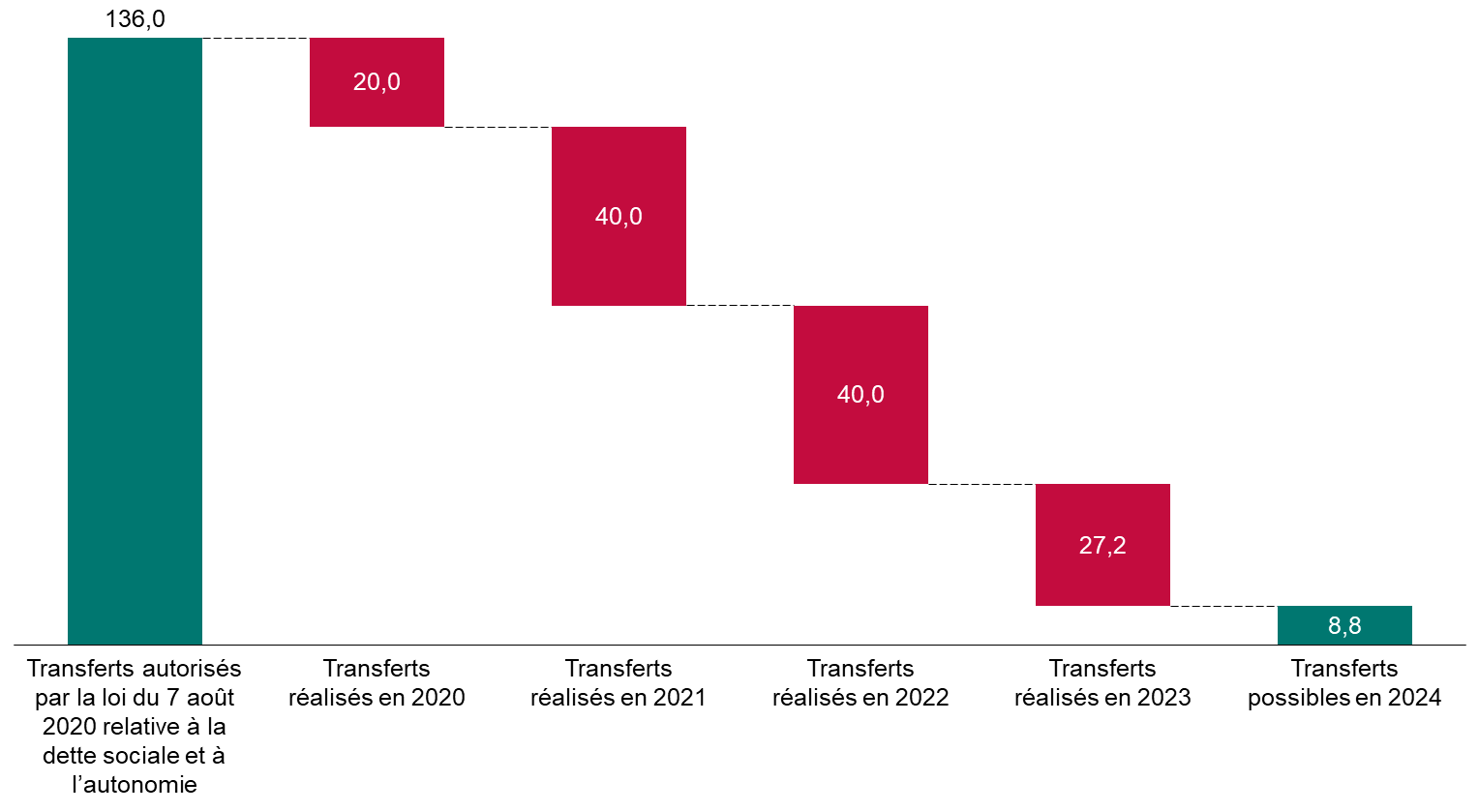

En 2020, la loi a autorisé le transfert de 136 milliards d'euros de dette de l'Acoss (devenue depuis Urssaf Caisse nationale) à la Caisse d'amortissement de la dette sociale (Cades). Compte tenu des transferts déjà réalisés, seulement 8,8 milliards d'euros de transferts seront possibles en 2024.

Transferts de dette de l'Urssaf Caisse nationale à la Cades

(en milliards d'euros)

À droit constant, les déficits de la sécurité sociale s'accumuleraient à l'Urssaf Caisse nationale, qui se finance à court terme en empruntant sur les marchés, ce qui pourrait susciter un risque de liquidité. Un transfert de dette supplémentaire à la Cades impliquerait de repousser l'échéance d'amortissement de la dette sociale, actuellement fixée à 2033, ce qui ne pourrait être fait que par une loi organique.

Les principaux amendements adoptés par la

commission

à l'initiative de la rapporteure

générale :

rétablissement des dispositions obligatoires du PLFSS supprimées par l'Assemblée nationale (article liminaire, article 1er, article 2) ;

rejet de la trajectoire financière proposée par le Gouvernement jusqu'en 2027, marquée à la fois par une aggravation du déficit et par des hypothèses optimistes (article 16) ;

suppression de la disposition autorisant le Gouvernement à réduire par arrêté, sans aucun plafond, la compensation à l'Unédic des allègements de contributions patronales (article 10) ;

suppression de la neutralisation de l'augmentation du plafond des compensations de la CNSA aux départements pour la PCH et l'APA qui devrait normalement résulter du transfert de 0,15 point de CSG de la Cades à la CNSA (article 10) ;

transfert de 2 milliards d'euros de taxe sur les salaires de la branche maladie vers la branche famille, en conséquence du transfert par la LFSS 2023 de 2 milliards d'euros de dépenses d'indemnités journalières liées au congé maternité de la branche maladie à la branche famille (article 10) ;

disposition selon laquelle la fixation en euros (et non plus en multiples du Smic) des salaires maximaux permettant de bénéficier des allègements de charges patronales dits « bandeau maladie » et « bandeau famille » ne puisse aboutir à ce que ces seuils deviennent inférieurs à 2 Smic de l'année en cours (article 10 quinquies) ;

suppression de la réforme de l'assiette et des modalités de liquidation de la clause de sauvegarde des médicaments (article 11) ;

augmentation du seuil de déclenchement de la clause de sauvegarde des dispositifs médicaux pour 2023 et 2024 (articles 4 et 11).