III. EN 2024, LA POURSUITE DE L'AUGMENTATION DU DÉFICIT DES ROBSS ET UNE DIMINUTION DE L'EXCÉDENT DES ASSO

A. UNE AGGRAVATION DU DÉFICIT DES ROBSS ET DU FSV, QUI SELON LE PLFSS PASSERAIT DE 8,8 MILLIARDS D'EUROS À 11,2 MILLIARDS D'EUROS

1. Un déficit revu à la hausse de 2,7 milliards d'euros par rapport à la LFSS 2023, la prévision plus favorable pour la branche vieillesse ne suffisant pas à compenser la dégradation de celle pour la branche maladie

Le tableau d'équilibre de l'année 2024, qui agrège les régimes obligatoires de base et le FSV, fait apparaître une prévision de déficit consolidé de 11,2 milliards d'euros en 2024 (après un déficit de 8,8 milliards d'euros en 2023), soit 2,7 milliards d'euros de plus que la prévision pour 2024 de la LFSS 2023 (8,5 milliards d'euros) et 1,6 milliard d'euros de plus que la prévision pour 2024 de la LFRSS 2023 (9,6 milliards d'euros).

Cette révision à la hausse de 2,7 milliards d'euros par rapport à la LFSS 2023 de la prévision de déficit pour 2024 résulte essentiellement de deux phénomènes en sens inverse :

- le PLFSS 2024 retient pour la branche vieillesse des prévisions nettement plus favorables que celles des programmations précédentes, du fait notamment d'un déficit 2023 revu à la baisse de 1,7 milliard d'euros par rapport à la prévision de la LFSS 2023. Ainsi, le solde de la branche vieillesse serait amélioré de 3,3 milliards d'euros par rapport à la prévision de la LFSS 2023 ;

- en sens inverse, le PLFSS 2024 revoit le déficit de la branche maladie à la hausse de 4 milliards d'euros par rapport à la prévision de la LFSS 2023, le dérapage des dépenses (+ 8,3 milliards d'euros) n'étant pas compensé par les recettes supplémentaires (+ 4,4 milliards d'euros).

2. Par rapport à l'exercice 2023, une dégradation des comptes qui concernerait toutes les branches, sauf la branche maladie et, surtout, la branche autonomie

Par rapport à 2023, selon le présent PLFSS, le déficit des Robss et du FSV serait accru de 2,4 milliards d'euros (passage de 8,8 milliards d'euros en 2023 à 11,2 milliards d'euros en 2024).

Cette dégradation des comptes concernerait toutes les branches, à l'exception de la branche maladie (réduction du déficit de 0,2 milliard d'euros, les recettes augmentant légèrement plus rapidement que les dépenses, ce qui paraît toutefois optimiste) et de la branche autonomie (amélioration de 2,4 milliards d'euros, la branche autonomie bénéficiant à partir de 2024 d'une fraction de CSG augmentée de 0,15 point, soit 2,6 milliards d'euros, en provenance de la Cades, en application de la loi n° 2020-992 du 7 août 2020 relative à la dette sociale et à l'autonomie).

Dans le cas de la branche vieillesse, les recettes seraient majorées d'environ 2,5 milliards d'euros par une forte augmentation de la subvention d'équilibre de l'État au régime de retraite des fonctionnaires, par le fait que le plafonnement des cotisations de la branche vieillesse la rend plus sensible que les autres branches aux hausses du Smic (en forte augmentation en 2024, du fait de l'inflation de 2023) et par le dynamisme des contributions sociales, impôts et taxes.

Dans le cas de la branche maladie, la croissance des dépenses serait de 3,4 %, alors que celle de l'Ondam serait de seulement 2,9 %, ce qui représente une majoration des dépenses de 1 milliard d'euros par rapport à une situation où les dépenses de la branche maladie augmenteraient au même taux que l'Ondam.

Selon le rapport à la commission des comptes de la sécurité sociale de septembre 2023, cela proviendrait notamment du dynamisme des prestations d'invalidité (+ 5,2 %, du fait d'une revalorisation de 4,9 %) et des indemnités journalières maternité et paternité (+ 3,5 %, du fait d'une augmentation du salaire moyen de 3,2 %).

3. Une dégradation du solde par rapport à l'exercice 2023 résultant de la forte inflation de 2023, qui suscite d'importantes revalorisations en 2024

a) Des mesures nouvelles de 0,9 milliard d'euros en plus de celles prises en compte par le rapport à la CCSS de septembre 2023

L'augmentation en 2024 du déficit anticipé des Robss et du FSV ne provient pas de l'impact des mesures nouvelles figurant dans l'annexe 3 au PLFSS, qui amélioreraient le solde de 0,9 milliard d'euros en 2024 (en quasi-totalité du fait de mesures sur les dépenses), comme le montre le tableau ci-après.

Effet des mesures nouvelles selon l'annexe 3 au PLFSS

(en milliards d'euros)

|

Maladie |

AT-MP |

Vieillesse |

Famille |

Autonomie |

Robss |

FSV |

Robss+ FSV |

|

|

Solde tendanciel |

- 10,6 |

1,3 |

- 6,2 |

0,9 |

1,7 |

- 12,9 |

0,8 |

- 12,1 |

|

Mesures en dépenses |

1,3 |

- 0,1 |

0 |

0 |

- 0,5 |

0,7 |

0 |

0,7 |

|

Ondam |

1,3 |

0 |

- 0,7 |

0,5 |

0,5 |

|||

|

Extension à neuf mois la condition de résidence pour les prestations familiales |

0,01 |

0,01 |

0,01 |

|||||

|

Adaptation de la réforme des retraites à Mayotte et à Saint-Pierre-et-Miquelon |

0 |

0 |

0 |

|||||

|

Hausse de la dotation au Fiva |

- 0,12 |

- 0,12 |

- 0,12 |

|||||

|

Révision des règles de détermination des concours APA et PCH |

0,25 |

0,25 |

0,25 |

|||||

|

Mesures en recettes |

0,2 |

0 |

0 |

0 |

0 |

0,1 |

0 |

0,1 |

|

Simplification de l'organisation du recouvrement |

- 0,03 |

0 |

- 0,03 |

- 0,01 |

0 |

- 0,08 |

- 0,08 |

|

|

Réforme de la procédure de l'abus de droit / sécurisation du dispositif d'avance immédiate de crédit d'impôt |

0 |

0 |

0 |

|||||

|

Meilleure articulation des droits C2S avec le bénéfice de certains minima sociaux |

0 |

0 |

0 |

|||||

|

Produit complémentaire des taxes sur l'utilisation des véhicules de tourisme à des fins économiques |

0,2 |

0,2 |

0,2 |

|||||

|

Annulation de la participation de l'Assurance Maladie à la prise en charge des cotisations des praticiens et auxiliaires médicaux en cas de fraude |

0 |

0 |

0 |

|||||

|

Transfert entre l'État et la Sécurité sociale |

0,2 |

0 |

0 |

0 |

0 |

0,2 |

0 |

0,2 |

|

Ajustement de la fraction de TVA |

0,19 |

0,19 |

0,19 |

|||||

|

Transfert interne à la Sécurité sociale |

- 0,3 |

0 |

0,3 |

- 0,1 |

0,1 |

0 |

0 |

- 0,04 |

|

Transferts de taxe sur les salaires |

- 0,29 |

0,29 |

- 0,09 |

0,09 |

0 |

0 |

||

|

Transfert d'une fraction de droits alcools au RCO agricole |

- 0,04 |

- 0,04 |

- 0,04 |

|||||

|

Solde après mesures |

- 9,3 |

1,2 |

- 5,9 |

0,8 |

1,3 |

- 11,9 |

0,8 |

- 11,2 |

|

Total des révisions* |

1,3 |

- 0,1 |

0,3 |

- 0,1 |

- 0,4 |

1 |

0 |

0,9 |

* Ligne calculée par la commission des affaires sociales.

Source : Annexe 3 du PLFSS 2024

La signification concrète de ce tableau est toutefois difficile à appréhender.

La DSS indique que la base de référence est le rapport à la commission des comptes de la sécurité sociale (CCSS) de septembre 2023 et que cette annexe ne concerne pas spécifiquement des mesures du présent PLFSS.

Toutefois le périmètre des mesures déjà prises en compte par le rapport de la CCSS ne vont pas de soi, comme l'illustre l'exemple de l'Ondam20(*).

L'annexe 3 au PLFSS ne permet donc en pratique d'apprécier que très partiellement les déterminants de l'évolution des dépenses et des recettes.

b) Une aggravation du déficit en 2024 provenant essentiellement de l'impact de la forte inflation de 2023

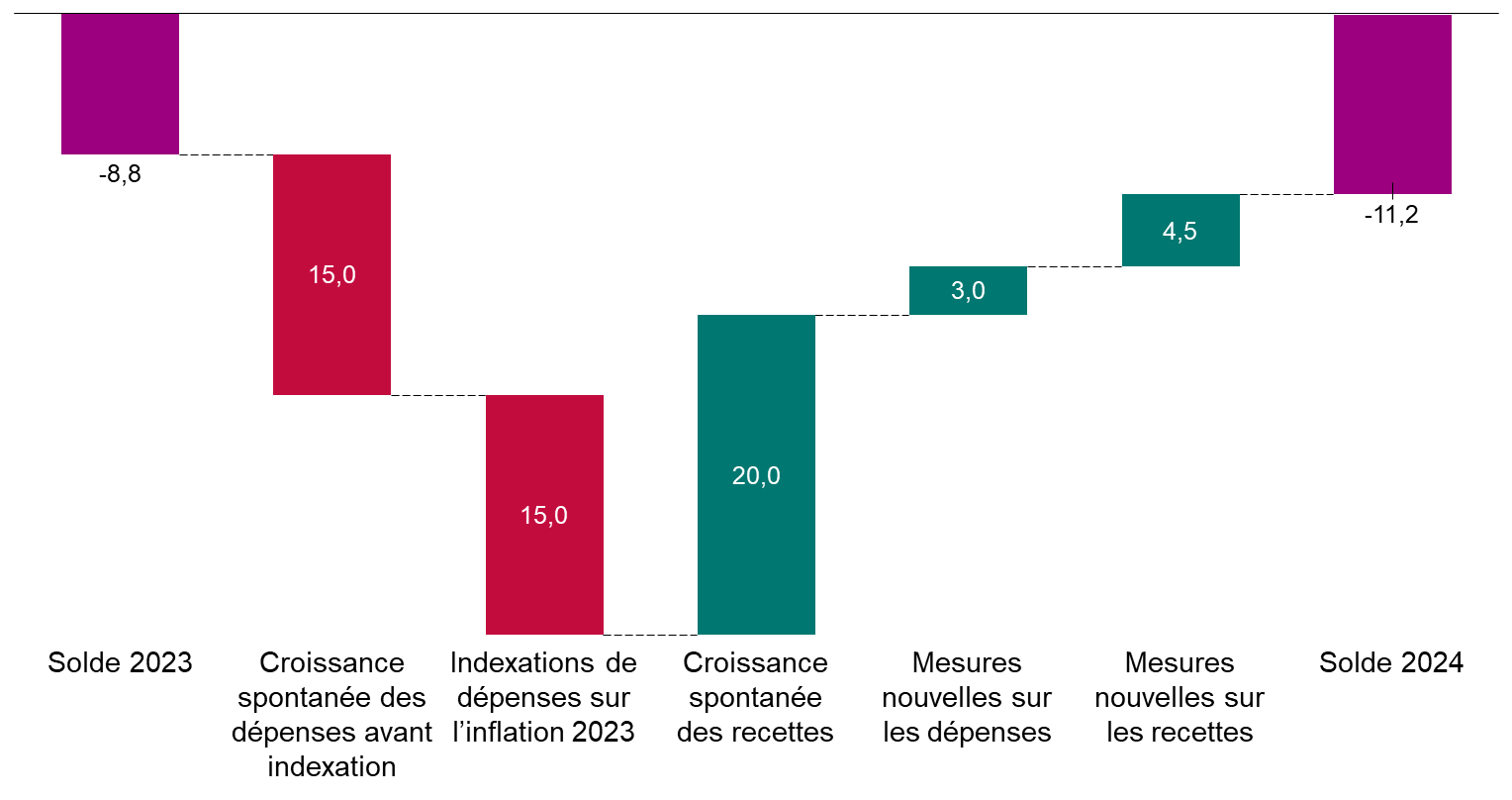

On peut toutefois estimer, à titre d'ordre de grandeur, que :

- la croissance spontanée des dépenses, de 2,5 % avant indexation sur l'inflation21(*) et 5 % après indexation sur l'inflation22(*), augmenterait le déficit de 30 milliards d'euros ;

- les recettes augmenteraient spontanément de 4 %23(*), soit environ 20 milliards d'euros. Le solde se dégraderait donc spontanément, avant mesures nouvelles, d'environ 10 milliards d'euros ;

- les mesures nouvelles sur les dépenses (résultant ou non du PLFSS 2024) réduiraient celles-ci d'environ 3 milliards d'euros (la principale économie étant les 3,5 milliards d'euros d'économies annoncées sur l'Ondam, partiellement compensée par, notamment, la revalorisation du point d'indice de 1,5 % au 1er juillet 2023) ;

- les mesures nouvelles sur les recettes (correspondant en quasi-totalité à des dispositions antérieures au PLFSS 2024) augmenteraient celles-ci d'environ 4,5 milliards d'euros24(*).

Il en résulte une augmentation du déficit des Robss et du FSV d'environ 2,5 milliards d'euros en 2024, ce qui est cohérent avec l'augmentation attendue par le Gouvernement (passage d'un déficit de 8,8 milliards d'euros à un déficit de 11,2 milliards d'euros, soit une augmentation de 2,4 milliards d'euros).

Le déficit 2024 des Robss et du FSV :

reconstitution des facteurs d'évolution du PLFSS

(en milliards d'euros)

Source : Commission des affaires sociales du Sénat, d'après le rapport à la commission des comptes de la sécurité sociale de septembre 2023 et le PLFSS 2024 - montants arrondis

4. Des prévisions optimistes dans le cas de l'Ondam

Ces prévisions semblent globalement vraisemblables.

Les prévisions de dépenses de la branche maladie paraissent toutefois optimistes. Si l'Ondam augmentait de 3,5 % au lieu de 2,9 %, cela majorerait les dépenses de 1,5 milliard d'euros.

* 20 Dans le tableau supra les mesures nouvelles sur l'Ondam améliorent le solde de seulement 0,5 milliard d'euros (ce qui implique une mesure par rapport à une croissance de 3,4 %, correspondant à la croissance de l'Ondam prévue dans le rapport à la CCSS), alors que le montant figurant dans le dossier de presse est de 3,5 milliards d'euros (ce qui implique une croissance spontanée de 4,6 %, correspondant au tendanciel de l'Ondam indiqué dans l'annexe A et dans l'annexe 5).

* 21 La revalorisation se fait selon les modalités prévues par l'article L. 161-25 du code de la sécurité sociale (le 1er janvier pour les retraites et le 1er avril pour les autres prestations, sur la base de la croissance de l'indice des prix à la consommation hors tabac des douze derniers mois connus par rapport à celui des douze mois précédents).

* 22 Selon le rapport à la commission des comptes de la sécurité sociale de septembre 2023 (p. 67), la croissance des prestations légales en 2024 serait de 5,4 %, dont environ la moitié pour les revalorisations.

* 23 Selon le rapport à la commission des comptes de la sécurité sociale de septembre 2023 (p. 38), la croissance spontanée des recettes des Robss et du FSV en 2024 serait de 4 % (1,4 point pour les cotisations, 0,9 point pour la CSG et 0,8 point pour les autres recettes fiscales).

* 24 Le rapport présenté en septembre 2023 à la commission des comptes de la sécurité sociale indique pour les Robss et le FSV des mesures nouvelles sur les recettes de 4,5 milliards d'euros avant prise en compte des mesures du PLFSS (ces mesures comprennent la hausse du taux de cotisations de la CNRACL par la LFRSS 2023). Par ailleurs l'annexe 3 au PLFSS chiffre ses mesures nouvelles sur les recettes à 0,1 milliard d'euros.